Taille et part du marché du détail hors taxes et du commerce de détail de voyage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

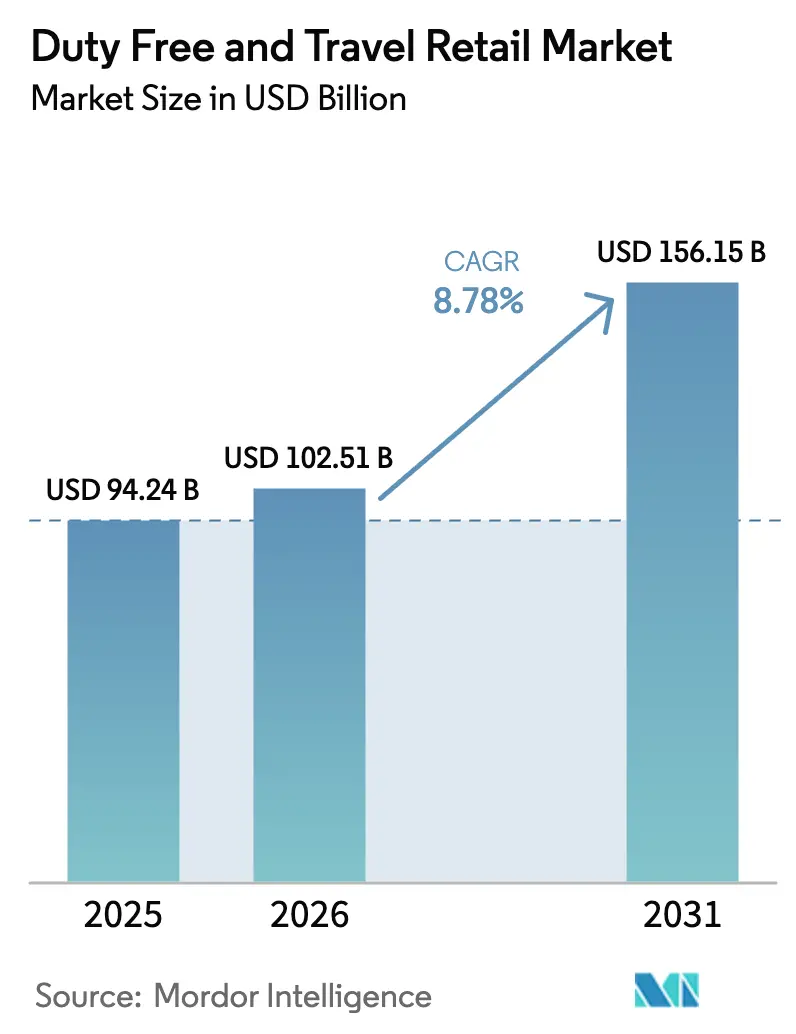

| Taille du Marché (2026) | 102.51 Milliards de dollars |

| Taille du Marché (2031) | 156.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.78% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du détail hors taxes et du commerce de détail de voyage par Mordor Intelligence

La taille du marché du détail hors taxes et du commerce de détail de voyage est projetée à 94,24 milliards USD en 2025, 102,51 milliards USD en 2026, et devrait atteindre 156,15 milliards USD d'ici 2031, avec un TCAC de 8,78 % de 2026 à 2031.

L'expansion dépasse la croissance prévue du PIB mondial de 2,9 % pour 2026, indiquant une dynamique structurelle résiliente pour le commerce de détail non aéronautique dans les secteurs de l'aviation, des croisières et des nœuds transfrontaliers. Les arrivées de touristes internationaux ont dépassé 1,1 milliard au cours des neuf premiers mois de 2025, en hausse de 5 % d'une année sur l'autre et de 3 % au-dessus des niveaux d'avant la pandémie, ce qui soutient des volumes élevés de passagers et améliore les opportunités de conversion pour les catégories principales telles que la beauté et les spiritueux. Les opérateurs aéroportuaires approfondissent le pivot vers les revenus non aéronautiques, avec des preuves que les hubs du Moyen-Orient génèrent plus de 16 USD de revenus non aéronautiques par passager, bien au-dessus de la moyenne mondiale, soutenus par des investissements dans le commerce de détail premium et un fort trafic de correspondance[1]Source : Xinhua, « Mise à jour : La Chine transforme l'île de Hainan en zone spéciale de supervision douanière », Xinhua, news.cn. Les modèles réglementaires et commerciaux évoluent, à mesure que les régimes à double caisse et à caisse hybride se répandent et que les contrats de partage des risques renforcent l'alignement entre les opérateurs et les concessionnaires pour une croissance durable du marché du détail hors taxes et du commerce de détail de voyage. Les zones de commerce de détail à pilotage politique constituent un vent arrière supplémentaire, mis en évidence par le lancement d'opérations douanières spéciales à l'échelle de l'île de Hainan en décembre 2025, qui ont élargi la couverture à tarif zéro à la plupart des gammes de produits et renforcé le rôle de l'île en tant que hub de consommation offshore.

Points clés du rapport

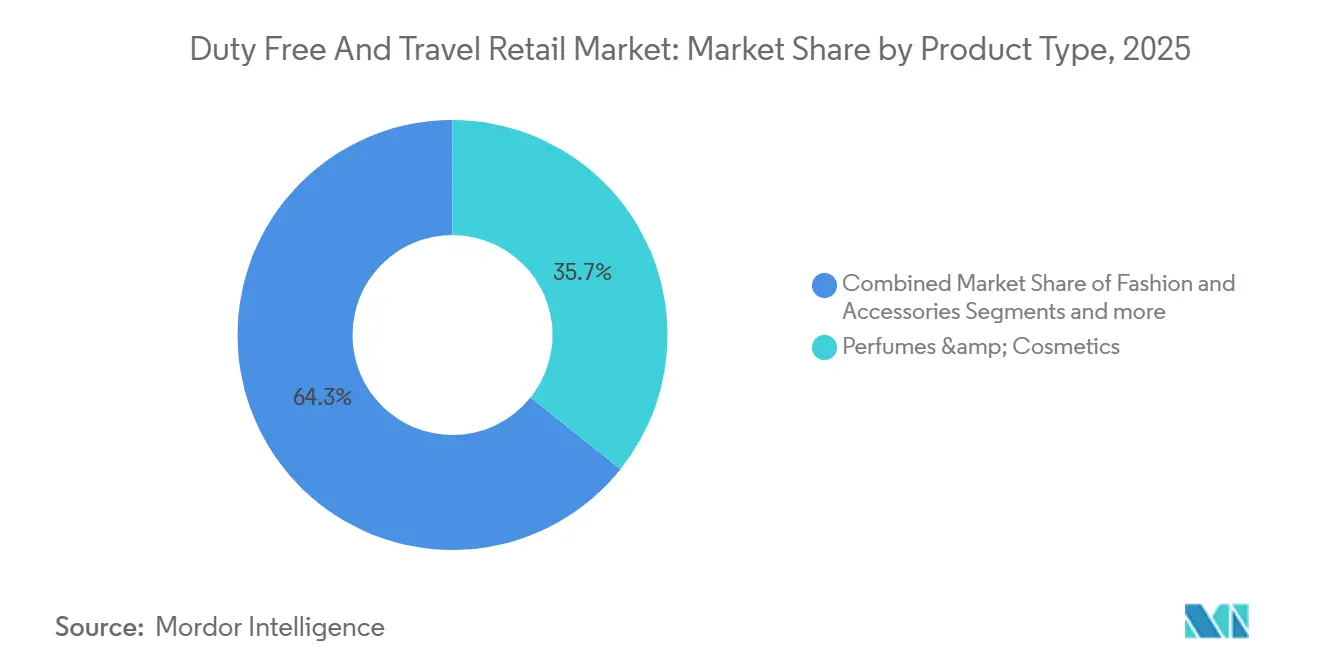

- Par type de produit, les parfums et cosmétiques ont dominé avec une part de 35,74 % du marché du détail hors taxes et du commerce de détail de voyage en 2025 ; la mode et les accessoires devraient se développer à un TCAC de 12,87 % jusqu'en 2031.

- Par canal de distribution, les boutiques aéroportuaires ont détenu 61,73 % du marché du détail hors taxes et du commerce de détail de voyage en 2025, tandis que le commerce électronique et la précommande omnicanale devraient croître à un TCAC de 12,74 % jusqu'en 2031.

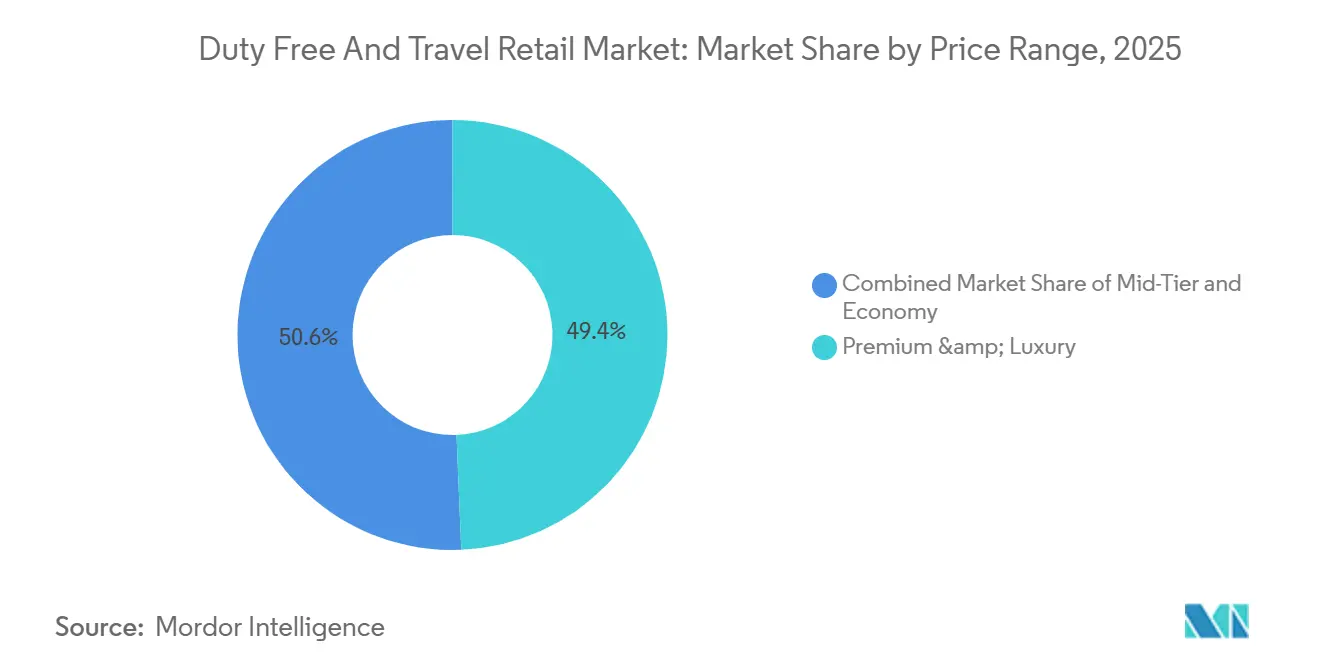

- Par gamme de prix, le premium et le luxe ont capté 49,36 % du marché du détail hors taxes et du commerce de détail de voyage en 2025 et devraient croître à un TCAC de 7,76 % jusqu'en 2031.

- Par profil de consommateur, les voyageurs de loisirs ont représenté 58,87 % du marché du détail hors taxes et du commerce de détail de voyage en 2025, tandis que les cohortes de loisirs des millennials et de la génération Z devraient progresser à un TCAC de 10,87 % jusqu'en 2031.

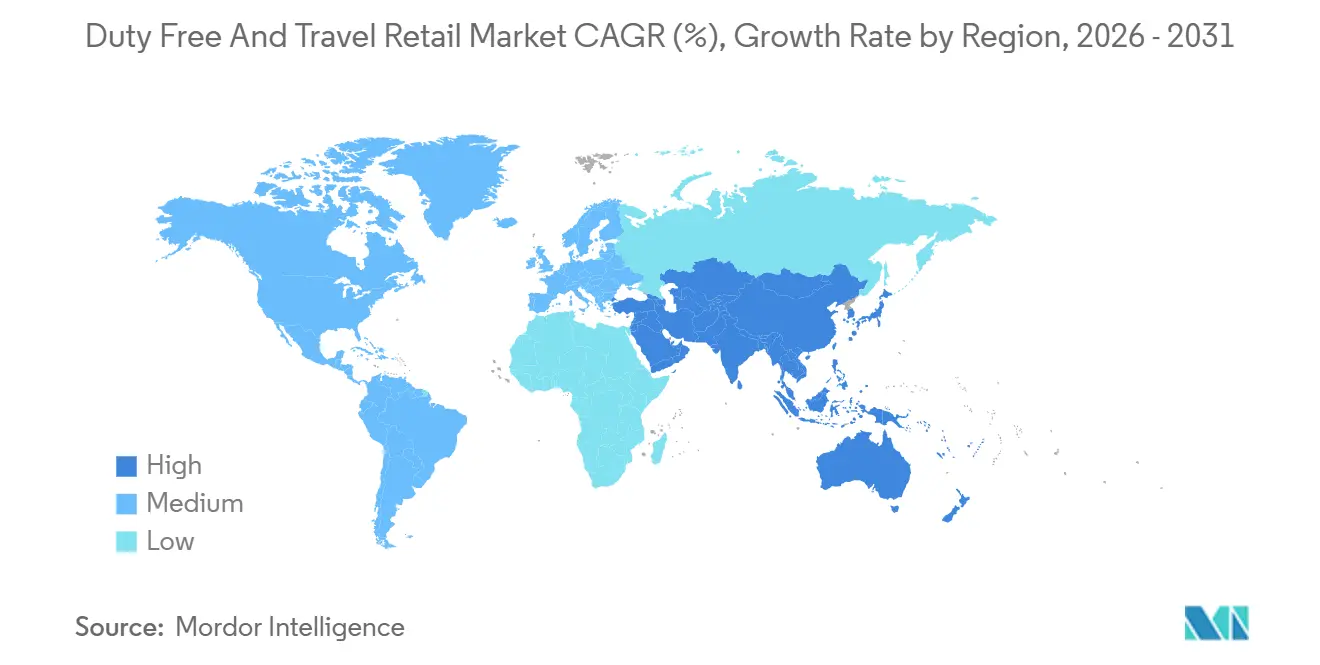

- Par géographie, l'Asie-Pacifique a dominé avec 56,84 % du marché du détail hors taxes et du commerce de détail de voyage en 2025, et le Moyen-Orient devrait enregistrer un TCAC de 9,85 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du détail hors taxes et du commerce de détail de voyage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'expansion des zones hors taxes offshore et des îles de libre-échange stimule la fréquentation des acheteurs | +1.8% | Mondial, avec des gains précoces à Hainan, Singapour et des concepts pilotes discutés dans certaines parties du CCG | Moyen terme (2 à 4 ans) |

| La privatisation des aéroports et l'accent mis sur les revenus non aéronautiques élargissent les surfaces de vente au détail | +1.5% | Amérique du Nord, Europe, Inde, Moyen-Orient | Moyen terme (2 à 4 ans) |

| La reprise des voyages de loisirs long-courriers relance les dépenses dans la catégorie parfums et beauté | +1.4% | Mondial, plus fort en Asie-Pacifique, en Europe et au Moyen-Orient | Court terme (≤ 2 ans) |

| L'essor de la précommande omnicanale et du retrait en magasin améliore les taux de conversion | +1.2% | Mondial, en expansion en Asie-Pacifique et en Amérique du Sud, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Tendance à la premiumisation des spiritueux hors taxes ciblant les segments de voyageurs millennials | +1.0% | Moyen-Orient, Asie-Pacifique, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Introduction de formats de boutiques hors taxes en salle d'arrivée, débloquant des achats supplémentaires | +0.9% | Moyen-Orient, Asie-Pacifique et adoption européenne sélective | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'expansion des zones hors taxes offshore et des îles de libre-échange stimule la fréquentation des acheteurs

Le passage de Hainan aux opérations douanières spéciales à l'échelle de l'île en décembre 2025 a considérablement élargi l'éligibilité à l'exonération de droits et simplifié la logistique, ce qui renforce son rôle de destination de vente au détail à pilotage politique et encourage les marques de luxe et premium à développer leur présence sur l'île. Cette mesure institutionnalise une proposition de valeur durable pour les voyageurs et les résidents, soutenant une fréquence de visite plus élevée et des paniers plus profonds à mesure que davantage de catégories de produits deviennent éligibles dans le cadre du régime de libre-échange[2]Source : Xinhua, « Mise à jour : La Chine transforme l'île de Hainan en zone spéciale de supervision douanière », Xinhua, news.cn. Des règles complémentaires sur la transformation à valeur ajoutée ouvrent la voie à une finition et un assemblage locaux sélectifs, ce qui intègre davantage le commerce de détail, la logistique et la fabrication légère au sein d'un seul hub de consommation. L'architecture politique signale aux autres économies touristiques que des paramètres tarifaires et douaniers calibrés peuvent débloquer une demande supplémentaire sur le marché du détail hors taxes et du commerce de détail de voyage. À mesure que les flux de voyages se normalisent, ces modèles de commerce de détail en libre-échange élargissent le choix des catégories, les échelles de prix et la flexibilité promotionnelle tout en maintenant des garde-fous réglementaires. L'effet d'entraînement est un cycle positif où une fréquentation plus élevée attire davantage de marques et d'investissements en magasin, ce qui améliore à son tour l'expérience des acheteurs et la conversion sur le marché du détail hors taxes et du commerce de détail de voyage.

La reprise des voyages de loisirs long-courriers relance les dépenses dans la catégorie parfums et beauté

La demande de voyages internationaux dépasse désormais les niveaux d'avant la pandémie, avec 1,1 milliard d'arrivées au cours des neuf premiers mois de 2025 et une hausse de 5 % d'une année sur l'autre, indiquant un soutien soutenu à la propension aux achats transfrontaliers[3]Source : Organisation mondiale du tourisme des Nations Unies, « Les arrivées de touristes internationaux en hausse de 5 % au cours des neuf premiers mois de 2025 », Organisation mondiale du tourisme des Nations Unies, untourism.int. Les routes long-courriers reliant les hubs d'Asie-Pacifique, d'Europe et du Moyen-Orient sont particulièrement favorables aux catégories telles que la beauté et la mode, qui bénéficient des habitudes d'achat en destination et en correspondance. Les aéroports et les opérateurs ont répondu en affinant les adjacences de catégories et le ciblage des segments de voyageurs, notamment avec des assortiments plus localisés alignés sur les marchés d'origine et les objectifs de voyage. Plusieurs hubs de premier plan ont signalé de solides mois de vente au détail en 2025 coïncidant avec les pics de voyages, soulignant comment la capacité retrouvée et des horaires stables se traduisent par un débit de vente au détail sur le marché du détail hors taxes et du commerce de détail de voyage. L'effet net est un regain d'élan pour les parfums et cosmétiques dans le commerce de détail aéroportuaire, renforcé par une plus grande attention portée au merchandising à haute conversion et aux activations ciblées.

Tendance à la premiumisation des spiritueux hors taxes ciblant les segments de voyageurs millennials

Les spiritueux premium et super-premium continuent de gagner de l'espace dans les assortiments aéroportuaires, reflétant le comportement de montée en gamme des voyageurs internationaux fréquents et l'attrait des éditions exclusives réservées au commerce de détail de voyage. Les opérateurs privilégient les offres à forte marge axées sur la narration, avec des dégustations et des formations en magasin qui soutiennent les améliorations de mix et des rendements plus élevés par passager. La stratégie s'aligne sur les objectifs plus larges de revenus non aéronautiques, car la premiumisation améliore le bénéfice brut par mètre carré même avec des taux de pénétration stables. Les fournisseurs et les opérateurs rapportent que les exclusivités sélectionnées et les éditions limitées encouragent la précommande et la planification anticipée des voyages, ce qui augmente la conversion et réduit les comparaisons basées uniquement sur le prix sur le marché du détail hors taxes et du commerce de détail de voyage. Les hubs avec de plus grandes empreintes de luxe et des parts de correspondance élevées sont bien placés pour développer ces initiatives en raison d'une exposition plus profonde à la demande long-courrier et aux voyageurs premium. Ces dynamiques soutiennent un glissement de mix favorable dans les vins et spiritueux tout au long de la période de prévision.

Introduction de formats de boutiques hors taxes en salle d'arrivée débloquant des achats supplémentaires

Les boutiques en salle d'arrivée captent la demande des voyageurs qui n'ont pas effectué d'achats au départ ou à bord, notamment les passagers à court de temps et ceux qui préfèrent éviter de transporter des marchandises à travers les contrôles de sécurité. Là où la réglementation le permet, ces formats ajoutent de la capacité et réduisent la congestion dans les zones de départ, tout en permettant des assortiments adaptés aux franchises locales et aux profils des voyageurs. Les opérateurs mettent l'accent sur des flux de retrait simplifiés, une signalétique visible et des comptoirs de service rapide pour augmenter le débit et capitaliser sur les courtes fenêtres de séjour. La logique commerciale est de convertir le temps d'attente après le vol en dépenses supplémentaires qui complètent les départs sans cannibalisation sur le marché du détail hors taxes et du commerce de détail de voyage. La diversité réglementaire entre les juridictions nécessite une conformité localisée et une planification agile des stocks, mais le modèle reste attractif pour les hubs cherchant à augmenter leur part de revenus non aéronautiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les restrictions progressives d'emballage neutre et les limitations marketing sur les produits du tabac réduisent les marges | -1.3% | Mondial, notamment en Australie, dans l'Union européenne, au Royaume-Uni, en Arabie saoudite et au Moyen-Orient | Long terme (≥ 4 ans) |

| La volatilité des devises dans les économies touristiques émergentes érode l'avantage de prix perçu | -0.9% | Marchés émergents en Amérique du Sud, en Asie-Pacifique et en Afrique | Court terme (≤ 2 ans) |

| L'allongement des temps d'attente aux contrôles de sécurité et d'immigration réduit le temps de séjour des passagers pour les achats | -0.7% | Amérique du Nord, Europe et hubs d'Asie-Pacifique avec des contraintes de capacité | Moyen terme (2 à 4 ans) |

| Les interdictions réglementaires spécifiques aux ingrédients réduisent les assortiments de cosmétiques et de crèmes solaires | -0.5% | Union européenne, Royaume-Uni, Amérique du Nord et certaines parties de l'Asie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les restrictions progressives d'emballage neutre et les limitations marketing sur les produits du tabac réduisent les marges

La dynamique réglementaire en matière de contrôle du tabac s'est renforcée dans le monde entier dans le cadre de la Convention-cadre de l'Organisation mondiale de la santé pour la lutte antitabac, qui n'exempte pas les circuits hors taxes des mesures essentielles telles que les avertissements sanitaires et les restrictions marketing. Les restrictions d'emballage réduisent la différenciation axée sur la marque au point de vente et compriment les segments premium, déplaçant la concurrence par les prix vers les formats économiques et les produits alternatifs à la nicotine. L'Organisation mondiale de la santé et les organismes régionaux de santé font état d'une expansion continue de la couverture du contrôle du tabac, augmentant les exigences de conformité pour les opérateurs et les fournisseurs sur le marché du détail hors taxes et du commerce de détail de voyage. Ces mesures contraignent également les leviers promotionnels en magasin, impactant la visibilité des catégories et la rapidité des nouvelles introductions de produits dans les juridictions réglementées. Les détaillants répondent en se concentrant sur la communication conforme avec les acheteurs, l'intégrité de la chaîne d'approvisionnement et une allocation soigneuse de l'espace en rayon entre les alternatives tabac et non-tabac. À long terme, les effets cumulatifs des politiques indiquent une croissance plus faible du tabac traditionnel, encourageant un glissement de mix vers des catégories à plus forte marge sur le marché du détail hors taxes et du commerce de détail de voyage.

La volatilité des devises dans les économies touristiques émergentes érode l'avantage de prix perçu

Les mouvements des taux de change peuvent rapidement modifier la valeur perçue pour les acheteurs transfrontaliers, en particulier pour les catégories à prix élevé libellées en devises fortes. Les épisodes de volatilité des devises réduisent le pouvoir d'achat des voyageurs sortants des économies touchées et accroissent la sensibilité aux prix promotionnels et aux options de paiement échelonné. Les rapports de politique sur la dynamique des changes entre les principaux partenaires commerciaux soulignent les répercussions du resserrement monétaire et des flux de capitaux sur la stabilité des devises, ce qui influe sur le sentiment des consommateurs et les habitudes de dépenses discrétionnaires. Les réponses des opérateurs comprennent des fenêtres de prix flexibles, des assortiments sélectionnés par marché d'origine et une acceptation accrue des méthodes de paiement numérique pour réduire les frictions à la caisse. Ces mesures visent à préserver les taux de conversion lors des chocs de volatilité et à protéger la trajectoire de croissance du marché du détail hors taxes et du commerce de détail de voyage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le luxe et la mode progressent dans un contexte de consolidation de la beauté

Les parfums et cosmétiques ont représenté 35,74 % de la part du marché du détail hors taxes et du commerce de détail de voyage en 2025, reflétant la centralité de la catégorie dans le commerce de détail axé sur le trafic et l'attrait transversal de la beauté de prestige auprès des voyageurs internationaux. Le marché du détail hors taxes et du commerce de détail de voyage bénéficie du retour des itinéraires long-courriers, qui convertissent généralement à des taux plus élevés dans la beauté, soutenu par des activations de marques et des assortiments de cadeaux sélectionnés adaptés aux occasions de voyage. Les opérateurs de beauté continuent d'affiner la planification des espaces et la formation du personnel pour augmenter le rendement par passager tout en alignant la profondeur des stocks sur les pics de voyages de vacances. Les adjacences avec les accessoires de mode et les montres offrent une voie vers des paniers multi-catégories à mesure que les hubs développent des zones d'expérience. Avec la normalisation des principaux moteurs de trafic, le mix de catégories sur le marché du détail hors taxes et du commerce de détail de voyage est ancré par le leadership de la beauté et une premiumisation croissante.

La mode et les accessoires constituent le groupe de produits à la croissance la plus rapide, avec un TCAC prévu de 12,87 % jusqu'en 2031, soutenu par des concepts axés sur le luxe et des assortiments sélectionnés comprenant de la petite maroquinerie, des lunettes de soleil et des formats de seconde main sélectifs là où cela est autorisé. Les vins et spiritueux captent des améliorations de mix grâce à des promotions axées sur la narration et des exclusivités qui augmentent le prix de vente moyen sans sacrifier le volume, une stratégie renforcée par l'accent mis par les opérateurs sur le rendement non aéronautique par mètre carré. Le tabac fait face à des vents contraires structurels à mesure que les contrôles réglementaires s'élargissent, ce qui déplace l'accent vers un merchandising conforme et une allocation soigneuse de l'espace tout en favorisant la croissance dans les catégories alternatives. La confiserie et les produits alimentaires fins exploitent le sens du lieu et les cadeaux localisés, ce qui soutient la conversion impulsive près des portes d'embarquement et dans les boutiques d'arrivée. L'électronique et les gadgets contribuent à un trafic régulier avec des cycles de renouvellement d'appareils et d'accessoires qui s'alignent sur les calendriers de voyage sur le marché du détail hors taxes et du commerce de détail de voyage.

Par canal de distribution : les plateformes omnicanales redéfinissent la domination traditionnelle des aéroports

Les boutiques aéroportuaires ont détenu 61,73 % de la taille du marché du détail hors taxes et du commerce de détail de voyage en 2025, reflétant le rôle central des emplacements côté piste comme interface principale pour les acheteurs internationaux. L'échelle et la visibilité des boutiques aéroportuaires permettent aux opérateurs d'orchestrer des adjacences de catégories, des prises de contrôle de marques et des promotions croisées qui augmentent la conversion à mesure que le temps de séjour se stabilise. Les principaux opérateurs continuent d'investir dans l'infrastructure numérique et l'automatisation des magasins qui réduisent les temps de passage en caisse et libèrent la bande passante du personnel pour une vente à plus forte valeur ajoutée. À mesure que le trafic et les horaires se normalisent, les aéroports bénéficient d'une meilleure prévisibilité des pics, soutenant une meilleure planification des stocks et des promotions ciblées sur le marché du détail hors taxes et du commerce de détail de voyage. Parallèlement, des concepts d'arrivée sélectionnés ont été autorisés à ajouter de la capacité supplémentaire et de la commodité pour les passagers entrants.

Le commerce électronique et la précommande omnicanale constituent les canaux à la croissance la plus rapide, progressant à un TCAC de 12,74 % jusqu'en 2031, à mesure que les parcours numériques remontent vers la planification des voyages et la sélection des sièges. La personnalisation axée sur la fidélité et la visibilité des stocks en temps réel sont des leviers clés, comme en témoignent les programmes qui signalent des valeurs de transaction moyennes plus élevées et un comportement d'achat répété parmi les voyageurs inscrits. Les sites de marque aéroportuaire et les plateformes partenaires permettent le retrait réservé et la vente incitative aux points de collecte, améliorant la conversion et réduisant l'abandon de panier. Les casiers intelligents et le retrait en magasin suppriment les frictions pour les passagers à court de temps tout en créant de nouveaux points de contact pour la vente croisée. Les programmes à bord intègrent des intégrations de précommande, mais l'échelle reste ancrée dans les flux aéroportuaires et omnicanaux sur le marché du détail hors taxes et du commerce de détail de voyage.

Par gamme de prix : le segment premium domine tandis que le luxe accessible gagne du terrain

Le segment premium et luxe a capté 49,36 % de la part du marché du détail hors taxes et du commerce de détail de voyage en 2025 et devrait croître à un TCAC de 7,76 % jusqu'en 2031, soutenu par le comportement de montée en gamme et une narration de marque plus immersive dans les hubs clés. Les opérateurs recalibrent le mix pour mettre l'accent sur les soins de la peau premium, les parfums de niche et les spiritueux à déclaration d'âge plus élevée, soutenus par des éditions exclusives qui différencient les assortiments aéroportuaires. Cette orientation premium augmente les marges par mètre carré même lorsque la pénétration reste stable, amplifiant la contribution commerciale aux revenus non aéronautiques des aéroports. Les stratégies de luxe accessible s'élargissent pour capter les acheteurs aspirationnels qui répondent aux produits phares à prix d'entrée et aux offres à durée limitée. L'effet combiné est une échelle de prix équilibrée qui soutient à la fois le volume et la valeur sur le marché du détail hors taxes et du commerce de détail de voyage.

Les gammes milieu de gamme fournissent un volume fiable et répondent bien aux prix groupés et aux cadeaux axés sur la destination, en particulier dans les ensembles de confiserie et de beauté. Les prix économiques restent essentiels pour les formats de commodité et de restauration rapide, et ils renforcent la fréquentation dans les zones multi-catégories près des portes d'embarquement. Dans tous les segments, les expériences axées sur la marque, les échantillonnages et les passages en caisse rapides jouent un rôle central dans l'augmentation de la conversion parmi les passagers à court de temps. Les améliorations de la conception des magasins, l'éclairage et les écrans numériques facilitent la navigation et améliorent la composition des paniers selon les budgets. Ces tactiques protègent la santé des catégories tandis que les stratégies axées sur le premium continuent de stimuler le marché du détail hors taxes et du commerce de détail de voyage.

Par profil de consommateur : la domination des loisirs masque l'accélération des millennials

Les voyageurs de loisirs ont représenté 58,87 % du marché du détail hors taxes et du commerce de détail de voyage en 2025, reflétant la reprise des itinéraires de vacances et l'attrait fort des cadeaux hors taxes et des achats personnels dans les voyages transfrontaliers. Les arrivées internationales restent sur une trajectoire ascendante, ce qui soutient les opportunités de dépenses liées aux périodes de vacances et au commerce de détail en destination. Les voyageurs d'affaires, bien que moins nombreux en volume, contribuent à une fréquence de voyage plus élevée et à l'accès aux salons de classe affaires, ce qui peut orienter les dépenses vers les catégories luxe et premium. Les acheteurs en visite à la famille et les expatriés ancrent des habitudes de cadeaux stables alignées sur les événements culturels et les jalons familiaux. Ces ancres comportementales aident à stabiliser la conversion selon les saisons sur le marché du détail hors taxes et du commerce de détail de voyage.

Les cohortes de loisirs des millennials et de la génération Z constituent le sous-segment à la croissance la plus rapide, avec le profil progressant à un TCAC de 10,87 % jusqu'en 2031 grâce à un engagement numérique plus fort et un appétit pour les expériences premium. Les opérateurs misent sur la fidélité, les notifications push et les invitations à la précommande pour capter l'intention avant le départ, en adaptant les offres à l'itinéraire, à la langue et à l'affinité de marque. La personnalisation et l'exécution rapide résonnent avec ces cohortes, qui privilégient souvent la commodité et l'exclusivité dans les achats de voyage. Les voyageurs seniors contribuent également de manière significative là où l'accessibilité, le service et une signalétique claire sont mis en avant. Le ciblage combiné augmente la participation à travers des profils diversifiés sur le marché du détail hors taxes et du commerce de détail de voyage.

Analyse géographique

L'Asie-Pacifique a capté 56,84 % de la taille du marché du détail hors taxes et du commerce de détail de voyage en 2025, soutenue par de grands corridors aériens et des innovations politiques qui élèvent la consommation offshore. Le régime douanier spécial de Hainan renforce la position de l'île en tant que destination d'achats offshore en élargissant la couverture à tarif zéro et en simplifiant les procédures douanières, ce qui soutient la fréquentation des acheteurs et élargit l'attrait des catégories. Les hubs régionaux continuent d'investir dans des améliorations des terminaux et des parcours numériques, ajoutant de la capacité et améliorant l'adjacence des commerces de détail. À mesure que les voyages se rééquilibrent, les corridors du Japon, de la Corée et de l'Asie du Sud-Est offrent une demande résiliente pour la beauté, la mode et les cadeaux de luxe. Ces piliers renforcent l'avantage d'échelle de l'Asie-Pacifique sur le marché du détail hors taxes et du commerce de détail de voyage.

Le Moyen-Orient est la région à la croissance la plus rapide avec un TCAC prévu de 9,85 % jusqu'en 2031, porté par des expansions de capacité et des propositions de commerce de détail axées sur le luxe dans les méga-hubs. Les opérateurs se concentrent sur les catégories à forte marge, les exclusivités sélectionnées et la fidélité à grande échelle pour maximiser les dépenses d'un trafic à forte proportion de correspondances. Plusieurs aéroports ont signalé de solides mois de vente au détail en 2025 alignés sur des flux long-courriers robustes, illustrant comment une connectivité constante se traduit par un débit de vente au détail. Les investissements dans la rénovation des magasins, la signalétique et les caisses de service rapide sont conçus pour préserver la conversion à mesure que les processus de sécurité évoluent. Ces facteurs ajoutent de l'élan au marché du détail hors taxes et du commerce de détail de voyage dans la région.

L'Europe et l'Amérique du Nord restent essentielles grâce à leurs grands réseaux de hubs et à l'adoption régulière de la précommande omnicanale qui approfondit l'engagement au-delà des portes d'embarquement. Les concessions stratégiques dans les principaux aéroports européens augmentent la surface de vente au détail et rafraîchissent l'architecture de l'offre, ce qui soutient un meilleur rendement par passager. En Amérique du Nord, les autorités aéroportuaires et les opérateurs s'alignent sur des concepts de magasins axés sur le numérique et des agencements flexibles qui soutiennent des pivots de catégories rapides à mesure que les habitudes de voyage évoluent. L'Amérique du Sud et l'Afrique affichent des contributions croissantes à mesure que les concessions s'élargissent et que les réseaux de magasins se développent dans les principales portes d'entrée, aidés par l'entrée et l'investissement d'opérateurs mondiaux. Ces développements élargissent l'empreinte et la résilience du marché du détail hors taxes et du commerce de détail de voyage.

Paysage réglementaire

Le commerce hors taxes et le travel retail sont régis par un ensemble disparate de règles douanières, de TVA/droits d'accise et de réglementations sur les produits de consommation qui varient selon le format frontalier (aéroports, ports maritimes, magasins de centre-ville/frontaliers) et selon la juridiction. En Asie, les évolutions réglementaires élargissent la capacité formelle du hors taxes et affinent l'administration des remboursements de taxes : la Chine a autorisé 41 nouveaux magasins hors taxes d'arrivée dans les ports en janvier 2026, puis a optimisé les mesures de remboursement de la taxe au départ en mai 2026, suivies d'une transition nationale vers une documentation de remboursement de taxe au départ dématérialisée en juillet 2026. Ces changements relèvent le niveau d'exigence en matière de capture des données de point de vente, d'intégrité des factures et de préparation des interfaces entre les détaillants et les plateformes douanières.

En Europe et sur d'autres marchés du travel retail matures, les cadres douaniers et de santé publique continuent de façonner l'économie de la catégorie et les modèles d'exploitation. En mars 2026, les institutions de l'UE ont conclu un accord informel sur la réforme du Code des douanes de l'Union, incluant la création d'une nouvelle Autorité douanière de l'UE (prévue à Lille, France), renforçant une supervision centralisée et pilotée par les données pour les flux de marchandises transfrontaliers. Les mesures de contrôle du tabac dans le cadre de la Convention-cadre de l'OMS pour la lutte antitabac continuent d'exercer une pression sur le merchandising du tabac hors taxes à l'échelle mondiale, et l'UE a également fait avancer en 2026 des changements dans le traitement des importations de faible valeur, obligeant les détaillants et plateformes pratiquant l'exécution transfrontalière à adapter leurs processus de calcul des importations et des droits ainsi que les communications clients associées.

Analyse de la chaîne de valeur

La chaîne de valeur du commerce hors taxes et du travel retail débute avec les propriétaires de marques et les distributeurs agréés fournissant des références spécifiques au travel retail et des références domestiques, y compris des exclusivités. La logistique transfrontalière fait ensuite transiter l'exécution des produits par des entrepôts sous douane et des magasins sous douane en terminal. Les autorités aéroportuaires et portuaires (et, dans certains cas, les organismes publics de licence hors taxes) définissent les cadres de concession et les conditions commerciales, tandis que les opérateurs de travel retail assurent le merchandising, le personnel, la précommande numérique et l'exécution en magasin dans les aéroports, les nœuds de croisière et de port maritime, ferroviaires, et frontaliers ou de centre-ville. Des partenaires logistiques spécialisés et des consolidateurs soutiennent le mouvement et le stockage réglementés, notamment l'entreposage sous douane, la consolidation des commandes et la livraison multimodale dans des zones sécurisées, des entreprises telles que GEODIS et Duty Free Dynamics se positionnant autour des services d'entreposage et de distribution pour des réseaux multi-aéroports.

La création de valeur se concentre sur l'accès aux concessions et les capacités d'exécution, notamment les appels d'offres et la conception des contrats (souvent avec partage des risques), l'optimisation des catégories et de l'espace, et les parcours omnicanaux qui déplacent la demande en amont dans la planification du voyage grâce à la réservation-retrait et à la précommande. Les goulets d'étranglement ont tendance à se concentrer autour de la volatilité de la demande et de la complexité de la conformité, notamment la gestion des droits d'accise et de la TVA, la traçabilité des produits et la disponibilité des stocks pendant les vagues de pointe. Les opérateurs et les aéroports renforcent le partage des données et l'automatisation, à l'aide d'outils tels que les étiquettes électroniques de rayonnage et la planification centralisée. Les partenariats qui intègrent l'entreposage et la livraison du dernier tronçon dans les terminaux, par exemple les expansions de GEODIS soutenant Lagardere Travel Retail à l'aéroport de Londres Heathrow et à Auckland, traduisent une volonté d'améliorer les niveaux de service dans un cadre réglementé.

Paysage concurrentiel

Le marché du détail hors taxes et du commerce de détail de voyage reste modérément consolidé, avec des leaders mondiaux et des acteurs régionaux spécialisés qui se disputent des concessions pluriannuelles dans les aéroports, les croisières et les emplacements transfrontaliers. La performance d'Avolta en 2024 comprenait une croissance organique de 6,3 % du chiffre d'affaires principal, soutenue par un programme plus large de mises à niveau numériques, d'expansion de la fidélité et de déploiements de caisses automatiques qui améliorent la conversion et la productivité du travail[4]Source : Avolta, « Rapport financier 2024 », Avolta, avoltaworld.com. La stratégie de l'entreprise met l'accent sur des acquisitions ciblées, une allocation disciplinée du capital et une plateforme de données conçue pour affiner les décisions d'assortiment et de tarification au niveau du magasin. Lagardère Travel Retail a obtenu un contrat de 10 ans pour exploiter le hors taxes à l'aéroport de Londres Luton à partir de 2026, avec une expansion significative de l'espace commercial qui rafraîchira les adjacences de catégories et la représentation des marques. Gebr. Heinemann a signalé un fort rebond du chiffre d'affaires en 2024 et a décrit des expansions du réseau de magasins qui s'appuient sur des partenariats en Europe, au Moyen-Orient et en Afrique.

Les opérateurs se différencient par la profondeur de la fidélité, l'automatisation des magasins et l'agilité de la chaîne d'approvisionnement qui préservent la disponibilité dans des horaires variables. Les plus grands acteurs accélèrent les flux omnicanaux qui font remonter la précommande en amont, offrant la réservation de produits, des promotions ciblées et un retrait rapide dans le but d'augmenter la taille des paniers et les taux de répétition. Les partenaires axés sur l'infrastructure cherchent à optimiser les revenus non aéronautiques grâce à la conception, la signalétique et la gestion du temps de séjour qui dirigent les passagers vers des zones à forte conversion. Le renforcement de la collaboration entre les aéroports et les concessionnaires est visible dans les contrats qui intègrent des mécanismes hybrides de partage des revenus alignés sur les scénarios de trafic sur le marché du détail hors taxes et du commerce de détail de voyage. Ces approches répartissent les risques et soutiennent les investissements dans les aménagements de magasins et les intégrations numériques.

Les mouvements stratégiques en 2025 ont favorisé les offres combinant l'expertise hors taxes, le commerce de détail spécialisé et la restauration pour offrir des expériences intégrées alignées sur la marque de l'aéroport et le mix de passagers. Les entreprises ont mis en avant des redesigns ciblés de magasins, une meilleure adjacence des catégories et un merchandising plus flexible pour s'adapter à l'évolution des réglementations et des préférences des voyageurs. Les données et l'analytique restent au cœur des opérations quotidiennes, de la prévision et de l'optimisation des stocks aux élasticités-prix et aux offres ciblées par itinéraire et cohorte de voyageurs. À mesure que les opérateurs affinent l'équilibre de leur portefeuille entre aéroports, ports maritimes et formats frontaliers, les capacités multicanales continueront de distinguer les leaders sur le marché du détail hors taxes et du commerce de détail de voyage. L'intensité concurrentielle devrait rester élevée compte tenu du poids des appels d'offres mondiaux et de l'importance des contrats à long terme.

Leaders du secteur du détail hors taxes et du commerce de détail de voyage

Avolta AG (Dufry)

China Duty Free Group Co. Ltd.

Lagardère Travel Retail

DFS Group (LVMH)

Lotte Duty Free

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des espaces vacants se forment à l'intersection de l'expansion réglementaire, de la nouvelle capacité aéroportuaire et de l'infrastructure omnicanale. La Chine constitue un exemple clair de montée en puissance des zones commerciales pilotée par la politique publique, avec des opérations douanières spéciales à l'échelle de l'île à Hainan en décembre 2025 élargissant l'éligibilité au taux zéro, et des mesures en 2026 élargissant les autorisations de magasins hors taxes d'arrivée et faisant évoluer le traitement des remboursements de taxes vers des flux de travail dématérialisés. Ces changements créent une marge de manœuvre pour les détaillants et les marques capables d'opérationnaliser une capture de données conforme, d'intégrer les processus de remboursement de taxes et d'adapter les assortiments aux formats d'arrivée, en particulier dans les plateformes à fort trafic où le hors taxes à l'arrivée est autorisé.

Les gains de concessions et les fusions-acquisitions remodèlent également les zones où les opérateurs peuvent accroître leur présence et leurs capacités. Lagardere AWPL a obtenu deux concessions de 10 ans totalisant 3 100 m² à l'aéroport international de Western Sydney en mars 2026, et Avolta a signé un accord en juin 2026 pour acquérir DFS Okinawa, marquant son entrée sur le marché japonais du travel retail. Les mises à niveau numériques et logistiques passent de la précommande côté client à l'automatisation en arrière-plan, comme l'illustre le partenariat de Shinsegae Duty Free avec LG Electronics en mars 2026 sur la logistique alimentée par l'IA et l'exécution automatisée. Ensemble, ces développements pointent vers des opportunités autour des formats hybrides (commerce de détail plus restauration), de l'exécution à plus grande vitesse comme le retrait en magasin après achat en ligne, les casiers et le retrait à l'arrivée, ainsi que des modèles d'assortiment et de dotation en personnel pilotés par les données qui contribuent à protéger la conversion alors que les pressions sur le temps de présence persistent.

Développements récents du secteur

- Juin 2026 : Avolta a conclu un accord pour acquérir 100 % de DFS Okinawa, marquant son entrée sur le marché japonais du travel retail, avec une clôture visée pour le T3 2026. Cette opération élargit l'empreinte d'Avolta en Asie-Pacifique et ajoute une plateforme opérationnelle basée au Japon pouvant être utilisée pour développer les partenariats de marque et l'exécution omnicanale dans les aéroports et autres nœuds de voyage.

- Octobre 2025 : Lagardere Travel Retail a remporté une concession hors taxes de 10 ans à l'aéroport de Londres Luton à compter de novembre 2026, incluant une augmentation substantielle de l'espace de vente et une proposition commerciale renouvelée. Cette attribution de longue durée renforce la position de Lagardere dans une porte d'entrée majeure au Royaume-Uni et signale l'accent continu mis par les aéroports sur les revenus non aéronautiques grâce à des environnements de vente au détail modernisés.

- Mai 2024 : Avolta a rapporté une croissance organique du chiffre d'affaires de base en 2024 et a mis en avant un programme opérationnel axé sur les mises à niveau numériques, l'expansion de la fidélisation et les déploiements de caisses libre-service. Ce déploiement continu soutient une conversion plus élevée et une meilleure productivité de la main-d'œuvre dans les boutiques aéroportuaires, renforçant l'omnicanalité et l'automatisation comme leviers centraux dans les appels d'offres concurrentiels.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les ventes au détail effectuées auprès des voyageurs dans des environnements de voyage contrôlés où les marchandises sont vendues en hors taxes ou en travel retail, et où l'achat est lié à un voyage et à une preuve de voyage pour l'exportation ou le transit.

Exclusions du périmètre : le commerce de détail de proximité en voyage domestique avec taxes acquittées et les services de restauration à bord sont exclus des totaux du marché.

Aperçu de la segmentation

- Par type de produit

- Parfums et cosmétiques

- Vins et spiritueux

- Mode et accessoires

- Produits du tabac

- Confiserie et produits alimentaires fins

- Électronique et gadgets

- Par canal de distribution

- Boutiques aéroportuaires

- À bord des aéronefs

- Boutiques dans les ports maritimes et sur les lignes de croisière

- Hors taxes aux frontières et en centre-ville

- Gares ferroviaires

- Commerce électronique et précommande omnicanale

- Par gamme de prix

- Premium et luxe

- Milieu de gamme

- Économique

- Par profil de consommateur

- Voyageurs de loisirs

- Voyageurs d'affaires

- Acheteurs en visite à la famille et expatriés

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas, Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège, Suède)

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la cartographie du contexte de la demande de voyage et de commerce de détail, afin que le modèle ne repose pas sur un seul point de données. Nous utilisons des flux de voyage publics et des signaux de capacité provenant de sources telles que les mises à jour de l'IATA, les ensembles de données de l'OACI, les indicateurs touristiques de l'OMT et les publications de trafic des exploitants aéroportuaires, puis nous les alignons avec le contexte commercial et tarifaire à l'aide d'UN Comtrade et des offices statistiques nationaux.

Pour ancrer le volet commerce de détail, nous examinons également les rapports annuels et présentations aux investisseurs des opérateurs de travel retail et des groupes aéroportuaires cotés, ainsi que les publications d'associations professionnelles et une couverture presse fiable sur la reprise des passagers et les évolutions des politiques hors taxes. En parallèle, quelques abonnements payants sont utilisés uniquement lorsqu'ils apportent une structuration, tels que les données financières et de renseignement d'entreprise, les bases de données d'expéditions import-export au niveau des envois, et les bases de données de brevets pour les signaux liés à l'emballage, à l'authentification et à la technologie en magasin. Ces sources ne sont fournies qu'à titre illustratif, et de nombreuses autres références publiques ont été utilisées pour collecter des données, valider des hypothèses et clarifier des points ambigus.

Entretiens et enquêtes primaires

Les échanges primaires sont utilisés pour convertir les indicateurs de passagers et de voyage en hypothèses réalistes de conversion et de dépense au détail, puis pour vérifier la cohérence du mix de catégories et du mix de canaux. Nous nous entretenons avec un éventail de détaillants du travel retail, d'équipes commerciales aéroportuaires, de principaux de marques, de distributeurs et de partenaires logistiques dans les zones APAC, EMEA et Amériques, afin que les schémas de reprise régionaux et le mix de routes ne soient pas gommés par une moyenne.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Dirigeants (CXO) : 16 % | APAC : 47 % |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 35 % |

| Petits acteurs : 19 % | Managers : 56 % | Amériques : 18 % |

Dimensionnement et prévision du marché

Le dimensionnement débute par une construction descendante où les volumes de passagers, la part internationale et le trafic aéroportuaire et frontalier sont traduits en un bassin de voyageurs adressable, puis en dépenses à l'aide de taux de conversion spécifiques à chaque région et de valeurs moyennes de ticket recueillies lors des entretiens. Une fois ce bassin de demande constitué, nous le corroborons par des vérifications ascendantes sélectives telles que des fourchettes de ventes par passager échantillonnées, des ventilations de revenus des détaillants lorsqu'elles sont divulguées, et des vérifications par canal sur la contribution du hors taxes aéroportuaire par rapport au centre-ville.

Les intrants utilisés dans le modèle comprennent les volumes de passagers internationaux, les évolutions du mix de routes et de plateformes aéroportuaires, l'intensité des concessions dans les aéroports (espace et orientation des locataires), les changements de mix de catégories dans les paniers clés tels que la beauté, l'alcool, le tabac et la mode, ainsi que les effets des taux de change et de l'inflation des prix sur la dépense moyenne par voyage. Pour les prévisions, une analyse de scénarios est appliquée autour du rythme de reprise des voyages, des ajouts de capacité et des changements de politique affectant l'éligibilité au hors taxes, et les hypothèses sont affinées à l'aide de fourchettes consensuelles issues d'experts primaires. Lorsque les signaux ascendants manquent pour les canaux plus modestes, les écarts sont traités en appliquant des fourchettes prudentes liées au débit de passagers et aux référentiels observés de ventes par voyageur, ce qui maintient la reproductibilité des totaux.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que la reprise régionale des passagers, l'orientation des revenus commerciaux aéroportuaires et les tendances de performance des détaillants rapportées, puis les écarts sont examinés avant validation finale. Si un chiffre évolue fortement, les hypothèses qui le déterminent sont réexaminées, et les experts sont recontactés pour confirmer si le changement est réel ou lié au modèle.

Chaque rapport est actualisé annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs se produisent, tels que des perturbations majeures des voyages, des changements de politique concernant les franchises, ou des changements de palier dans la capacité internationale. Avant la livraison, une dernière relecture par un analyste est réalisée afin que les clients disposent de la vue la plus récente avec des définitions cohérentes et une logique comparable d'une année sur l'autre.

Dimensionnement du marché du hors taxes et du travel retail par Mordor Intelligence comparé à d'autres estimations publiées

Les chiffres publiés pour le hors taxes et le travel retail peuvent sembler très éloignés les uns des autres, même lorsqu'ils décrivent la même idée générale. Les écarts proviennent généralement de ce qui est comptabilisé comme travel retail par rapport au commerce de détail général, des canaux inclus, et du fait que le mix de passagers et le calendrier des taux de change de l'année aient été actualisés ou non.

Les services de restauration à bord sont exclus du périmètre de Mordor Intelligence, ce qui élimine les revenus des services de restauration pouvant apparaître dans les décomptes de vente au détail à bord. Des différences apparaissent également lorsqu'une estimation se concentre uniquement sur le hors taxes aéroportuaire, applique une hypothèse unique de dépense par passager à l'échelle mondiale, ou reporte un mix de catégories antérieur sans revalider les taux de conversion et les tailles de ticket par région.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 94,24 milliards USD (2025) | |

| Portail de données sectorielles A | 76,80 milliards USD (2025) | Souvent présenté comme un suivi des ventes mondiales et peut traiter le travel retail de manière plus restrictive, avec une dépendance plus forte aux relevés de ventes rapportés et une normalisation moins explicite de la couverture des canaux au-delà des emplacements les plus visibles. |

| Communiqué commercial B | 58,90 milliards USD (2024) | Le chiffre est présenté comme uniquement hors taxes et ancré sur une seule année, ce qui peut sous-estimer les formats de travel retail avec taxes acquittées et n'explique pas toujours comment sont traitées les ventes en centre-ville, aux frontières, en gare et en précommande. |

Pris ensemble, l'écart reflète principalement le périmètre et la couverture des canaux, et pas uniquement les attentes de croissance. Lorsque les signaux de débit de passagers sont traduits en un bassin de demande de voyageurs puis vérifiés à l'aide de fourchettes réalistes de conversion et de dépense par région, le total résultant reste traçable jusqu'à des intrants clairs et peut être reproduit lors des futurs cycles d'actualisation.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du détail hors taxes et du commerce de détail de voyage et sa croissance projetée jusqu'en 2031 ?

La taille du marché du détail hors taxes et du commerce de détail de voyage est de 102,51 milliards USD en 2026 et devrait atteindre 156,15 milliards USD d'ici 2031 à un TCAC de 8,78 %, soutenu par la résilience des voyages internationaux et un accent accru sur les revenus non aéronautiques.

Quelles catégories de produits sont en tête et connaissent la croissance la plus rapide dans le détail hors taxes et le commerce de détail de voyage ?

Les parfums et cosmétiques ont dominé avec une part de 35,74 % en 2025, tandis que la mode et les accessoires constituent la catégorie à la croissance la plus rapide avec un TCAC de 12,87 % jusqu'en 2031, aidés par des assortiments premium et sélectionnés.

Quels canaux gagnent des parts dans le détail hors taxes et le commerce de détail de voyage ?

Les boutiques aéroportuaires restent le plus grand canal avec 61,73 % de part en 2025, tandis que le commerce électronique et la précommande omnicanale constituent les canaux à la croissance la plus rapide avec un TCAC de 12,74 % à mesure que les parcours numériques s'élargissent.

Quelles régions génèrent le plus de valeur dans le détail hors taxes et le commerce de détail de voyage ?

L'Asie-Pacifique a représenté 56,84 % en 2025 grâce à de grands corridors de trafic et des zones de commerce de détail à pilotage politique, tandis que le Moyen-Orient est la région à la croissance la plus rapide avec un TCAC de 9,85 % grâce aux expansions de capacité et à l'accent mis sur le commerce de détail premium.

Quels profils de consommateurs contribuent le plus à la demande du marché du détail hors taxes et du commerce de détail de voyage ?

Les voyageurs de loisirs ont représenté 58,87 % en 2025, et les cohortes de loisirs des millennials et de la génération Z progressent à un TCAC de 10,87 % à mesure que l'engagement omnicanal et les expériences premium augmentent la conversion.

Quels sont les principaux risques pour la croissance du marché du détail hors taxes et du commerce de détail de voyage jusqu'en 2031 ?

Les principaux risques sont le durcissement réglementaire dans le tabac et la beauté, la volatilité des devises affectant l'avantage de prix perçu, et la pression sur le temps de séjour due aux files d'attente aux contrôles de sécurité et d'immigration, que les opérateurs traitent par des initiatives de conception, de numérique et d'exploitation.

Dernière mise à jour de la page le: