Taille et part du marché des moniteurs transcutanés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

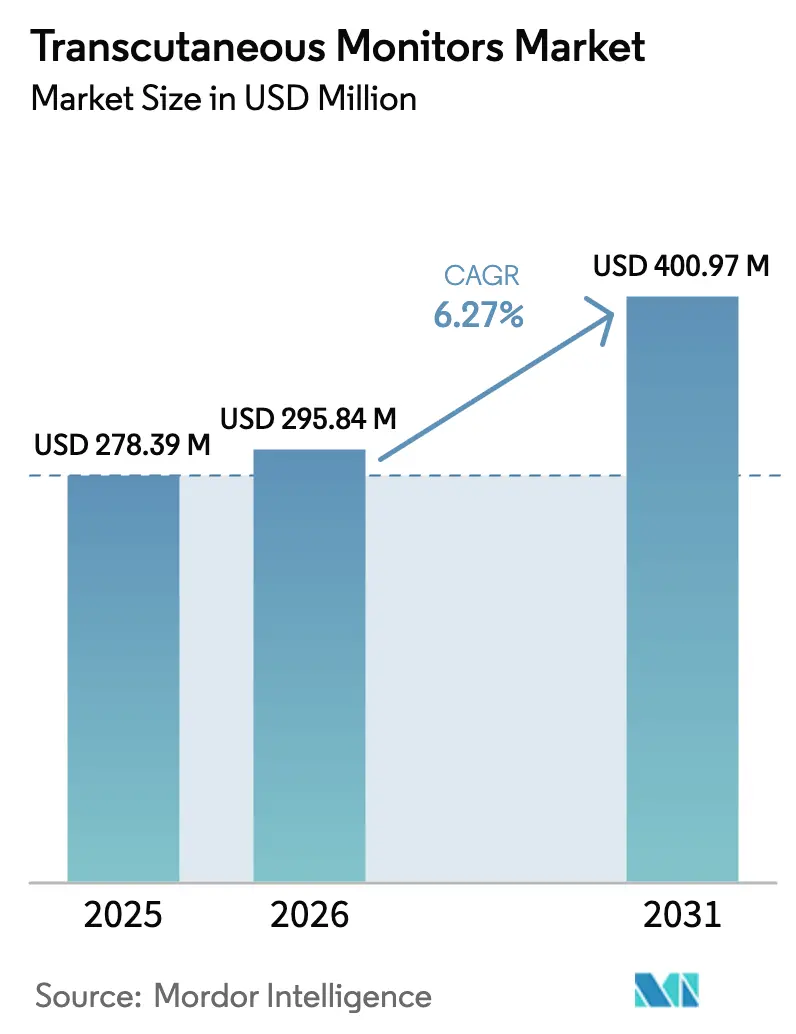

| Taille du Marché (2026) | 295.84 Millions de dollars américains |

| Taille du Marché (2031) | 400.97 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des moniteurs transcutanés par Mordor Intelligence

La taille du marché des moniteurs transcutanés était évaluée à 278,39 millions USD en 2025 et devrait croître de 295,84 millions USD en 2026 pour atteindre 400,97 millions USD d'ici 2031, à un TCAC de 6,27 % durant la période de prévision (2026-2031). Cette expansion est portée par la miniaturisation rapide des dispositifs, la confiance clinique dans les substituts non invasifs de gazométrie sanguine, et l'attente croissante que les équipements de surveillance s'intègrent parfaitement aux plateformes d'analyse. Les hôpitaux restent les principaux acheteurs, mais la demande se répand vers les cliniques spécialisées et les programmes de soins à domicile à mesure que le remboursement s'élargit et que les cliniciens recherchent des équipements adaptés aux flux de travail. Les avancées en matière de capteurs à luminescence, de spectroscopie photoacoustique et d'algorithmes d'IA raccourcissent les cycles produits tout en améliorant la précision, ce qui encourage à son tour les achats de remplacement [1]Agence américaine des produits alimentaires et médicamenteux (U.S. Food and Drug Administration), "Bases de données sur les dispositifs médicaux," fda.gov. Par ailleurs, les plateformes à paramètres combinés gagnent des parts face aux dispositifs à paramètre unique, car les équipes multidisciplinaires préfèrent des vues consolidées de l'oxygène, du dioxyde de carbone et d'autres biomarqueurs.

Principaux enseignements du rapport

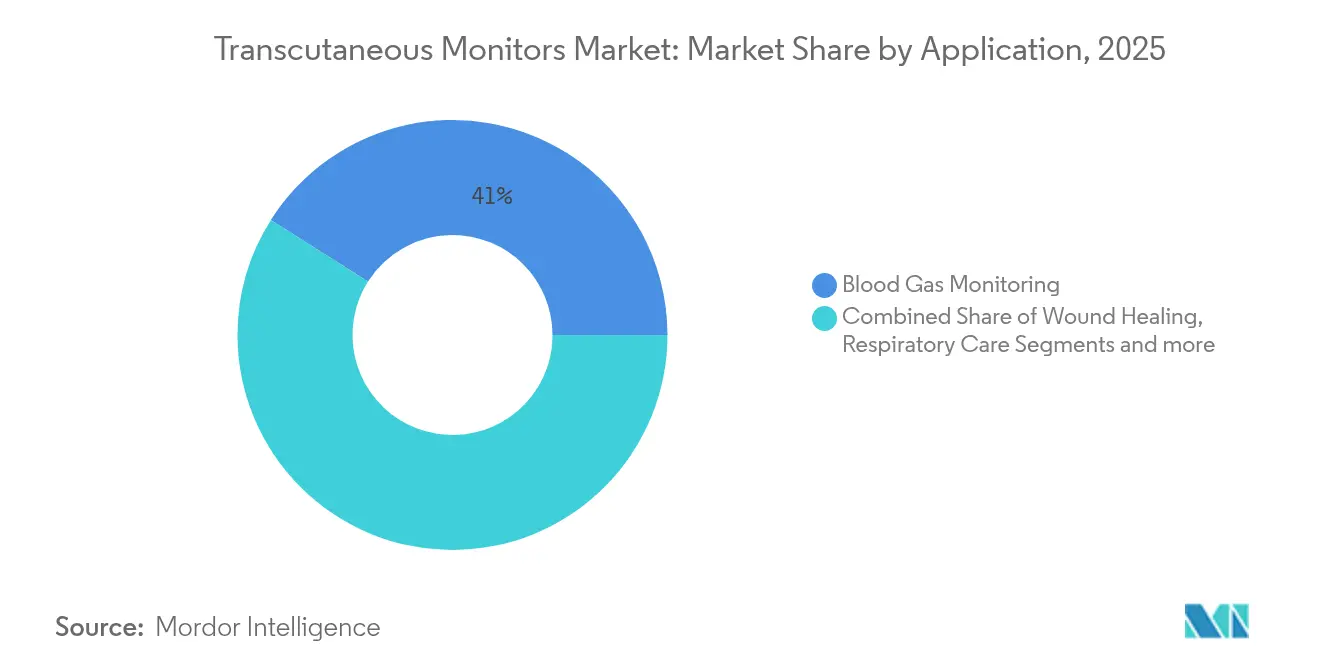

- Par application, la surveillance des gaz du sang a dominé avec 41,02 % de la part du marché des moniteurs transcutanés en 2025, tandis que la cicatrisation des plaies devrait croître à un TCAC de 6,95 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont représenté 67,12 % de la taille du marché des moniteurs transcutanés en 2025 ; les cliniques spécialisées devraient se développer à un TCAC de 7,03 % jusqu'en 2031.

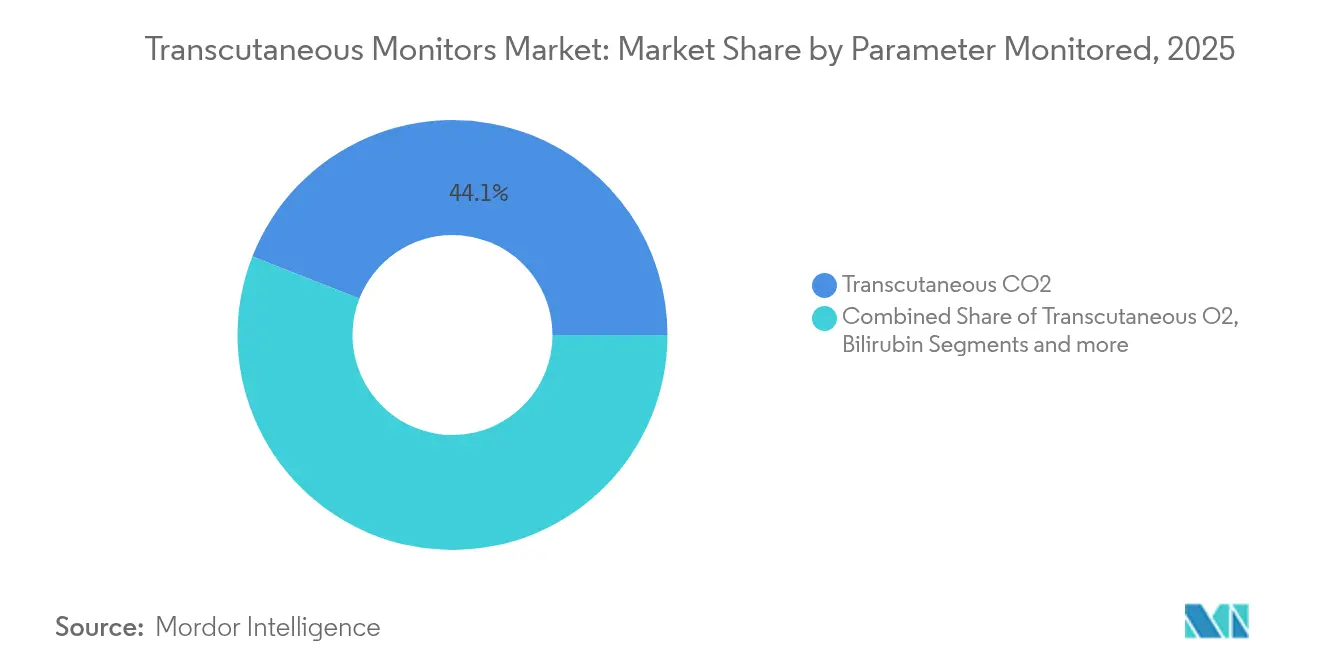

- Par paramètre surveillé, les capteurs de CO₂ transcutané ont représenté 44,05 % de la taille du marché des moniteurs transcutanés en 2025, tandis que les systèmes à paramètres combinés devraient progresser à un TCAC de 6,86 % sur la même période.

- Par groupe d'âge des patients, les adultes ont représenté 45,44 % du chiffre d'affaires total de 2025, mais le segment néonatal affiche la progression la plus rapide avec un TCAC de 7,02 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 39,78 % du chiffre d'affaires total de 2025, mais le segment Asie-Pacifique affiche la progression la plus rapide avec un TCAC de 7,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des moniteurs transcutanés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Prévalence croissante des maladies respiratoires | +1.8% | Mondiale, concentrée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Miniaturisation technologique et gains de précision des capteurs | +1.5% | Mondiale, portée par les pôles d'innovation en Asie-Pacifique | Long terme (≥ 4 ans) |

| Hausse des maladies chroniques nécessitant une surveillance continue | +1.2% | Mondiale, notamment dans les marchés développés | Long terme (≥ 4 ans) |

| Pic de demande pour la surveillance néonatale et en soins intensifs non invasive | +1.0% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Capnométrie portable activée par l'IA pour les diagnostics à domicile et du sommeil | +0.7% | Adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Expansion de la médecine hyperbare stimulant l'adoption de la TcPO₂ | +0.5% | Amérique du Nord et Europe ; APAC sélectif | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies respiratoires

La bronchopneumopathie chronique obstructive, l'apnée du sommeil et les complications respiratoires post-virales stimulent une demande soutenue pour la surveillance continue non invasive [2]Radiometer America, "Performance clinique de la surveillance transcutanée chez les nouveau-nés," radiometeramerica.com. Les hôpitaux qui ont introduit des capteurs de CO₂ transcutané dans les unités de soins intensifs néonatals ont réduit les prélèvements de sang artériel de 25 %, diminuant ainsi le risque d'infection et le temps de soins infirmiers. Les programmes de diagnostic du sommeil à domicile utilisant des algorithmes d'oxymétrie liés aux montres intelligentes ont atteint une sensibilité de 89,4 %, illustrant le passage des tests centrés sur la clinique vers un dépistage adapté aux consommateurs [3]Radiometer America, "Performance clinique de la surveillance transcutanée chez les nouveau-nés," radiometeramerica.com. Les décisions de couverture américaines considèrent désormais les systèmes transcutanés comme médicalement nécessaires pour les troubles thoraciques restrictifs, élargissant le remboursement et renforçant leur rôle dans les soins fondés sur la valeur. Ensemble, le fardeau des maladies et l'alignement des politiques sous-tendent des perspectives solides pour le marché des moniteurs transcutanés.

Miniaturisation technologique et gains de précision des capteurs

Les capteurs à luminescence, photoacoustiques et à résonance paramagnétique électronique ont réduit l'empreinte des sondes tout en supprimant les membranes chauffantes, ouvrant la voie à des dispositifs portables fonctionnant en continu qui rivalisent avec la précision du prélèvement artériel. Des moniteurs de flux épidermiques sans contact présentés dans Nature ont rapporté une variance cliniquement acceptable sans couplage cutané direct, étendant les cas d'usage aux patients fragiles ou brûlés. Masimo a intégré des analyses « Sleep Halo » pilotées par apprentissage automatique dans des dispositifs grand public qui enregistrent 70 000 points de données de santé quotidiens, illustrant comment la fidélisation logicielle peut allonger les cycles de vie du matériel. L'Agence américaine des produits alimentaires et médicamenteux (U.S. Food & Drug Administration) a récemment autorisé des oxymètres à laser qui corrigent la chute du signal liée à la mélanine, signalant le soutien réglementaire aux mises à niveau de précision soucieuses de l'équité. Ces avancées devraient influencer les spécifications des plateformes pour au moins la prochaine génération de produits.

Hausse des maladies chroniques nécessitant une surveillance continue

Les systèmes de santé migrent des modèles de soins épisodiques vers des modèles de soins longitudinaux, et les payeurs récompensent les dispositifs qui permettent une intervention précoce. Les moniteurs cardiaques implantables ont économisé 4 532 USD par patient par rapport aux tests conventionnels tout en générant 0,30 QALY supplémentaire, démontrant la justification économique de la surveillance continue. L'alliance d'Abbott avec Medtronic sur le contrôle en boucle fermée de la glycémie illustre comment la détection transcutanée s'intègre dans les voies d'automatisation thérapeutique. Roche a obtenu le marquage CE pour un capteur de glucose prédictif de l'hypoglycémie qui superpose l'IA aux mesures électrochimiques, soulignant la volonté des acteurs établis de se diversifier dans des portefeuilles de surveillance continue plus larges. La FDA a ensuite autorisé le premier capteur de glucose de 12 mois, validant les formats transcutanés de port prolongé qui réduisent la charge de travail des patients.

Pic de demande pour la surveillance néonatale et en soins intensifs non invasive

Les dispositifs portables sans fil et à signaux multiples sont désormais prioritaires dans les unités de soins intensifs néonatals, où les électrodes adhésives causaient auparavant des déchirures cutanées et des infections. L'électronique épidermique flexible fabriquée sur silicone ultramine s'adaptait à l'anatomie des nourrissons et transmettait des données synchronisées d'oxymétrie de pouls, d'ECG et de température avec un artefact de mouvement négligeable. La photopléthysmographie sans contact a produit une déviation moyenne de la fréquence cardiaque de –0,2 bpm par rapport aux méthodes de référence, soutenant l'adoption pour les nourrissons en environnement isolette. Le projet commun de Masimo avec la March of Dimes pour fournir des moniteurs bébé à domicile autorisés par la FDA démontre une commercialisation au-delà des murs de l'hôpital. Collectivement, ces efforts repositionnent la surveillance néonatale des contrôles ponctuels épisodiques vers une surveillance continue discrète.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Approbations réglementaires complexes et longues | -1.2% | Mondiale ; plus strictes dans l'UE sous le RDM | Moyen terme (2-4 ans) |

| Coût élevé des dispositifs et du remplacement des capteurs | -0.8% | Marchés émergents, systèmes à budget limité | Court terme (≤ 2 ans) |

| Formation limitée des cliniciens aux flux de travail de surveillance TC | -0.6% | Mondiale ; prononcée dans les régions en développement | Moyen terme (2-4 ans) |

| Biais de précision lié au teint de peau déclenchant une validation supplémentaire | -0.4% | Mondiale ; attention réglementaire en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Approbations réglementaires complexes et longues

Le Règlement européen sur les dispositifs médicaux (RDM) a élargi le champ de classification pour inclure les logiciels autonomes, obligeant les fabricants à réaliser des évaluations cliniques complètes et une surveillance après commercialisation pour les systèmes transcutanés. Aux États-Unis, les dépôts de classe II doivent démontrer une équivalence substantielle avec les dispositifs prédécesseurs et prouver la précision auprès de groupes de patients diversifiés, allongeant souvent les délais du banc au chevet. Bien que les orientations récentes permettent des dérogations limitées aux données, les entreprises préparent encore des dossiers techniques étendus pour les soumissions RDM et 510(k), mettant à rude épreuve les petits entrants et ralentissant les cycles d'itération. Les attentes divergentes en matière de preuves entre les États-Unis et l'UE obligent les entreprises mondiales à mener des stratégies réglementaires parallèles, ajoutant des coûts de conformité initiaux qui peuvent freiner la vélocité d'innovation.

Coût élevé des dispositifs et du remplacement des capteurs

Les prix initiaux des systèmes et les échanges fréquents de capteurs pèsent sur l'adoption dans les établissements à budget limité. Les études d'économie de la santé montrent que la surveillance transcutanée réduit les complications à long terme, mais les budgets d'investissement et les tarifs par procédure capturent rarement ces économies en aval. Le programme Medicare américain exige une documentation détaillée pour la couverture, imposant une charge administrative qui peut dissuader les petites cliniques. Les systèmes de santé émergents font face à des modèles de paiement direct qui amplifient la sensibilité aux coûts. Pour contourner les obstacles à l'acquisition, les fournisseurs expérimentent des accords de paiement groupé qui lient les frais de dispositif aux indicateurs de résultats, assouplissant les contraintes de trésorerie tout en alignant les incitations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la gazométrie sanguine domine, la cicatrisation des plaies s'accélère

La surveillance des gaz du sang a représenté 41,02 % de la taille du marché des moniteurs transcutanés en 2025, reflétant des décennies de preuves selon lesquelles les mesures en fin d'expiration et cutanées réduisent la fréquence des prélèvements invasifs dans les unités de soins intensifs. L'intégration avec les tableaux de bord des ventilateurs renforce davantage son rôle dans la gestion respiratoire. La cicatrisation des plaies, bien que plus modeste, progresse à un TCAC de 6,95 %. Les cliniques hyperbares s'appuient sur l'oxygène transcutané (TcPO₂) pour trier les candidats à la préservation des membres ; des valeurs inférieures à 30 mmHg signalent une microcirculation compromise, incitant à une thérapie adjuvante. À mesure que le financement des programmes pour le pied diabétique augmente, la TcPO₂ devient un marqueur pronostique de routine, plaçant cette niche sur une trajectoire ascendante rapide.

La convergence d'une couverture hyperbare élargie et des dispositifs TcPO₂ portables crée des conditions favorables pour les centres de soins ambulatoires des plaies. Les sociétés scientifiques inscrivent désormais la TcPO₂ comme mesure préopératoire pour l'artériopathie oblitérante des membres inférieurs, l'intégrant dans les algorithmes vasculaires. Parallèlement, la capnographie améliorée par l'IA s'infiltre dans les kits d'outils de diagnostic du sommeil, préfigurant de nouveaux chevauchements entre les domaines pulmonaire et de soins des plaies. Par conséquent, le marché des moniteurs transcutanés élargit son empreinte clinique sans cannibaliser les segments existants.

Par utilisateur final : les hôpitaux conservent leur part, les cliniques spécialisées gagnent en dynamisme

Les hôpitaux ont conservé 67,12 % du chiffre d'affaires en 2025, car les unités de soins intensifs dépendent de données physiologiques en continu. Pourtant, les cliniques spécialisées enregistrent un TCAC de 7,03 % car les moniteurs portables conviennent désormais aux centres de perfusion ambulatoires et aux unités de dialyse. Les centres chirurgicaux ambulatoires déploient des capteurs à usage unique pour signaler les épisodes d'hypoventilation pendant la sédation consciente, atténuant les complications postopératoires.

La décision de Philips de transférer son activité Healthdot vers smartQare met en évidence un pivot d'écosystème : les plateformes ouvertes qui agrègent les flux de plusieurs fournisseurs supplantent les silos propriétaires. Le modèle améliore l'efficacité des effectifs ; un projet pilote néerlandais a démontré une réduction de 47 % de la collecte de constantes vitales de routine lorsque des capteurs sans fil continus alimentaient directement les dossiers médicaux électroniques. Les cliniques soucieuses de leur budget voient ces compensations de main-d'œuvre comme une justification pour les dépenses d'investissement, stimulant la demande au-delà des établissements hospitaliers.

Par paramètre surveillé : le CO₂ mène, les paramètres combinés surperforment

Les sondes CO₂ ont capturé 44,05 % des ventes de 2025, renforçant leur supériorité dans le titrage de la ventilation. Cependant, les systèmes à paramètres combinés s'étendent à un TCAC de 6,86 % car les cartes intégrées collectent simultanément CO₂, O₂, oxymétrie de pouls et température de surface. Les ensembles multicapteurs réduisent l'encombrement au chevet et diminuent le nombre total de dispositifs, un facteur important car les lits de soins intensifs accueillent davantage de pompes et de lignes de perfusion.

Des recherches récentes ont remplacé les cellules polarographiques chauffées par des réseaux à luminescence multiparamètres qui durent 20 000 heures avant recalibrage. iRhythm, spécialiste des moniteurs cardiaques, a accordé une licence sur le silicium BioIntelliSense pour enrichir ses patchs d'arythmie avec des données continues d'oxymétrie et de température cutanée, signalant une pollinisation croisée entre les marchés de cardiologie et de soins respiratoires. Ces alliances préfigurent une ère où le marché des moniteurs transcutanés migre vers une économie de plateforme plutôt que vers des composants à fonction unique.

Par groupe d'âge des patients : volume adulte, vélocité néonatale

Les adultes ont généré 45,44 % du chiffre d'affaires de 2025 en raison de la prévalence des maladies chroniques et du débit des soins intensifs. Les systèmes néonatals, bien que représentant moins d'un quart des expéditions, affichent une hausse annuelle de 7,02 % à mesure que les cliniciens privilégient les conceptions atraumatiques. Les patchs épidermiques souples ont réduit l'artefact de mouvement de 40 % par rapport aux électrodes adhésives, améliorant la précision des alarmes et le flux de travail infirmier. La photopléthysmographie par imagerie sans contact, déjà validée par rapport aux moniteurs de référence, entre en phase d'essai dans les pouponnières de soins intensifs et les programmes de soins à domicile après la sortie.

Les algorithmes de fusion de capteurs adaptent les seuils d'alarme à la physiologie néonatale, minimisant les faux positifs qui désensibilisent autrement le personnel. Les gains de performance qui en résultent accélèrent les cycles d'achat à mesure que les hôpitaux rénovent les flottes vétustes pour répondre aux normes de sécurité mises à jour. Pour les fournisseurs, la poussée de croissance néonatale offre un terrain d'essai pour des technologies ensuite reconditionnées pour un public pédiatrique et gériatrique plus large.

Analyse géographique

L'Amérique du Nord continue d'ancrer le marché des moniteurs transcutanés grâce à un remboursement solide, des réseaux de soins intégrés et un historique d'adoption des technologies. Medicare couvre de multiples cas d'usage, des ECG ambulatoires à la capnographie continue, encourageant les achats hospitaliers même en période de restriction budgétaire. L'acquisition par BD de l'unité de soins intensifs d'Edwards Lifesciences pour 4,2 milliards USD illustre la consolidation visant l'échelle en vue de construire des écosystèmes de surveillance de bout en bout. Le segment santé de Masimo a crû de 10 % en 2024 pour atteindre 1 395 millions USD, reflétant une forte demande de remplacement pour les oxymètres de pouls et capnomètres avancés.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,05 %, propulsée par le vieillissement démographique, les mises à niveau des infrastructures et l'harmonisation des réglementations sur les dispositifs. Les codes de remboursement nationaux au Japon intègrent désormais la surveillance continue de l'oxygène dans les forfaits postopératoires, tandis que le programme Ayushman Bharat de l'Inde élargit le financement public pour l'instrumentation en soins intensifs. Parce que de nombreux établissements sautent la technologie filaire ancienne, les fournisseurs qui proposent des moniteurs mobiles connectés au cloud bénéficient d'avantages de premier entrant. Les pôles d'innovation denses de la région accélèrent également la R&D en capteurs ; plusieurs startups photoacoustiques en Corée du Sud et à Singapour ont obtenu des financements de série B pour des capnographes portables en 2025.

L'Europe reste un marché important mais de plus en plus réglementé. L'application du RDM allonge les délais de soumission, mais elle stabilise également les exigences de qualité, ce qui profite aux fabricants disposant de données cliniques solides. Le capteur de glucose assisté par l'IA de Roche a reçu le marquage CE en 2025 dans le cadre des nouvelles règles, prouvant que des dossiers riches en preuves peuvent encore avancer efficacement. Les schémas d'approvisionnement régionaux favorisent les dispositifs avec des intégrations de flux de travail éprouvées ; ainsi, les plateformes capables de fusionner avec les dossiers médicaux électroniques hospitaliers obtiennent plus facilement les appels d'offres. Bien que la volatilité des devises et les modèles d'assurance nationale variés compliquent la tarification, la demande de moniteurs néonatals et de cicatrisation des plaies augmente à mesure que les cliniques spécialisées en Allemagne et en France adoptent des programmes hyperbares.

Paysage concurrentiel

Le marché des moniteurs transcutanés est modérément fragmenté. Les fabricants de dispositifs établis défendent leurs parts en intégrant des logiciels d'analyse et en formant des alliances qui étendent leur matériel vers des environnements distants. Masimo, dont la technologie d'oxymétrie de pouls SET est présente dans les 10 meilleurs hôpitaux américains classés par Newsweek en 2024, s'appuie sur des données de résultats éprouvées pour obtenir une préférence dans les formulaires. Koninklijke Philips, GE Healthcare et Dragerwerk se distinguent par l'interopérabilité, proposant des hubs neutres vis-à-vis des fournisseurs qui agrègent la télémétrie vers des tablettes de première ligne.

Les acquisitions soulignent une évolution vers l'étendue du portefeuille. BD a ajouté les lignes hémodynamiques d'Edwards pour associer les lectures de pression par cathéter aux métriques de gaz au niveau cutané, regroupant ces éléments sous une unité de soins connectés intelligents unifiée. L'acquisition en juillet 2025 par Teleflex de l'activité d'intervention vasculaire de BIOTRONIK élargit son empreinte procédurale et pourrait créer une demande en aval pour un retour d'information sur l'oxygénation en temps réel lors de la revascularisation des membres. Sur le front des partenariats, des normes de données à source ouverte émergent ; les entreprises qui publient des API bien documentées attirent des développeurs d'algorithmes tiers, rendant leur matériel incontournable dans les écosystèmes informatiques hospitaliers.

Les innovateurs de taille plus modeste, souvent issus de laboratoires universitaires, se concentrent sur la miniaturisation des capteurs et l'optique indépendante du teint de peau. Beaucoup adoptent des modèles de licence, alimentant les chaînes OEM plutôt que de construire des canaux de commercialisation complets. Bien que leur R&D agile puisse menacer la marchandisation, la puissance capitalistique et réglementaire des grands stratèges domine encore les appels d'offres à fort volume. Globalement, le marché récompense les entreprises qui associent un matériel de premier ordre à des analyses de type logiciel en tant que service et qui démontrent des compensations de coûts dans des environnements de soins intensifs.

Leaders du secteur des moniteurs transcutanés

Sentec AG

Radiometer

Primed AB

Koninklijke Philips N.V.

HUMARES GMBH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Teleflex a finalisé l'acquisition de l'activité d'intervention vasculaire de BIOTRONIK pour 760 millions EUR (825 millions USD), ajoutant des dispositifs d'intervention périphérique avec un chiffre d'affaires attendu au second semestre 2025 de 177 millions EUR.

- Mai 2025 : Zynex a déposé un dossier 510(k) pour son oxymètre de pouls laser NiCO, conçu pour améliorer la précision sur les teints de peau plus foncés en combinant la sélection de longueur d'onde laser avec la détection du monoxyde de carbone.

- Avril 2025 : Epiminder a obtenu l'autorisation De Novo de la FDA pour Minder, le premier moniteur EEG continu implantable pour l'épilepsie pharmacorésistante, avec un lancement américain prévu pour fin 2025.

- Février 2025 : Medtronic a reçu l'autorisation de la FDA pour la technologie de stimulation cérébrale profonde adaptative BrainSense, qui ajuste la thérapie en utilisant un retour neural en temps réel pour la maladie de Parkinson.

Périmètre du rapport mondial sur le marché des moniteurs transcutanés

Selon le périmètre défini, les moniteurs transcutanés sont un outil très tendance pour la surveillance et la mesure de l'oxygénation (tcpO2) et de la ventilation (tcpCO2).

Le marché des moniteurs transcutanés est segmenté par type d'application (cicatrisation des plaies, surveillance des gaz du sang, soins respiratoires, diagnostics du sommeil), utilisateur final (hôpitaux, centres chirurgicaux ambulatoires, autres utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions à l'échelle mondiale. Le rapport présente la valeur en millions USD pour les segments susmentionnés.

| Cicatrisation des plaies |

| Surveillance des gaz du sang |

| Soins respiratoires |

| Diagnostics du sommeil |

| Autres |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques spécialisées |

| Autres |

| CO₂ transcutané |

| O₂ transcutané |

| Bilirubine |

| Paramètres combinés |

| Nouveau-nés |

| Pédiatrique |

| Adulte |

| Gériatrique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par application | Cicatrisation des plaies | |

| Surveillance des gaz du sang | ||

| Soins respiratoires | ||

| Diagnostics du sommeil | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques spécialisées | ||

| Autres | ||

| Par paramètre surveillé | CO₂ transcutané | |

| O₂ transcutané | ||

| Bilirubine | ||

| Paramètres combinés | ||

| Par groupe d'âge des patients | Nouveau-nés | |

| Pédiatrique | ||

| Adulte | ||

| Gériatrique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des moniteurs transcutanés ?

Le marché est évalué à 295,84 millions USD en 2026 et devrait atteindre 400,97 millions USD d'ici 2031, avec un TCAC de 6,27 %.

Quel segment d'application génère le plus de chiffre d'affaires ?

La surveillance des gaz du sang domine avec 41,02 % du chiffre d'affaires de 2025, reflétant son utilisation bien établie dans la gestion de la ventilation en soins intensifs.

Pourquoi les cliniques spécialisées adoptent-elles les moniteurs transcutanés plus rapidement que les hôpitaux ?

Les dispositifs portables et interopérables permettent aux cliniques de surveiller les patients en continu sans investissements en capital intensifs, soutenant un TCAC de 7,03 % jusqu'en 2031.

Quel groupe de patients présente le plus grand potentiel de croissance ?

Les nouveau-nés représentent le groupe d'âge à la croissance la plus rapide avec un TCAC de 7,02 %, grâce à des capteurs épidermiques souples qui évitent les traumatismes cutanés et permettent une capture continue des signes vitaux.

Comment les nouvelles réglementations affectent-elles les lancements de produits en Europe ?

Le Règlement européen sur les dispositifs médicaux (RDM) exige des preuves cliniques plus larges et un suivi après commercialisation, allongeant les délais de lancement mais rehaussant les normes de qualité pour tous les entrants.

Quelle innovation technologique est la plus susceptible de remodeler prochainement le secteur des moniteurs transcutanés ?

Les capteurs à luminescence multiparamètres fonctionnant sans éléments chauffants devraient stimuler la consolidation des plateformes et allonger la durée de port, positionnant les fournisseurs pour de nouvelles applications de soins à domicile et ambulatoires.

Dernière mise à jour de la page le: