Taille et part du marché de la surveillance des patients en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

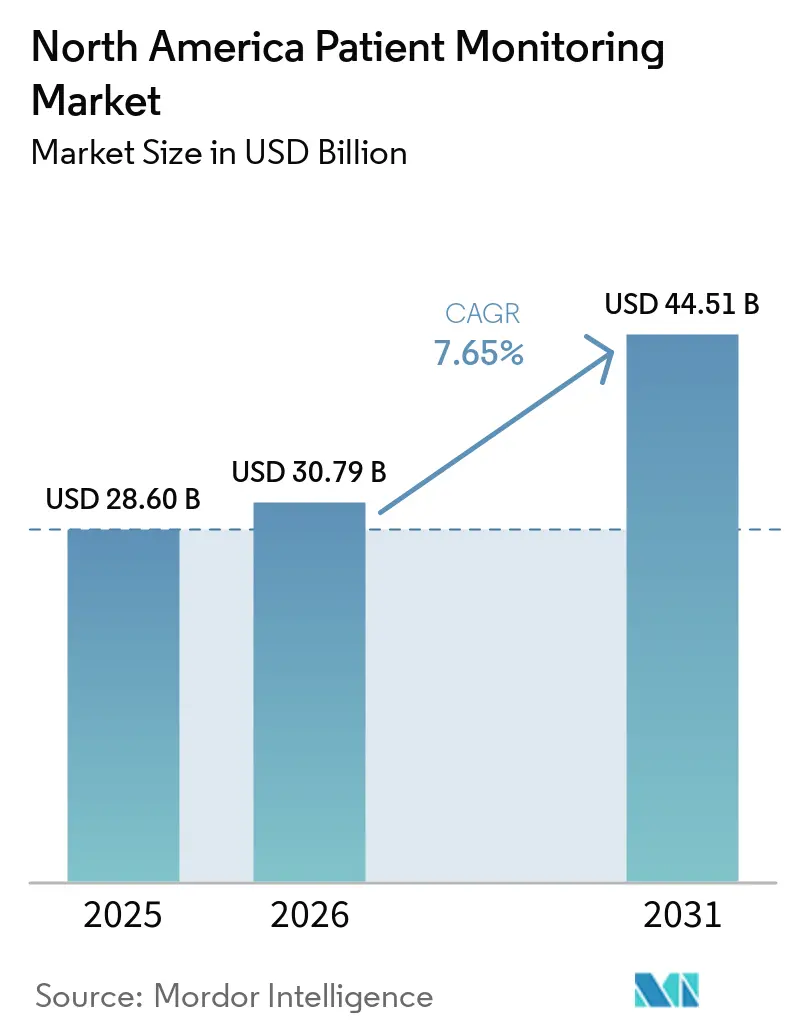

| Taille du marché de l'année de base (2025) | 28.60 Milliards de dollars |

| Taille du Marché (2026) | 30.79 Milliards de dollars |

| Taille du Marché (2031) | 44.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.65% CAGR |

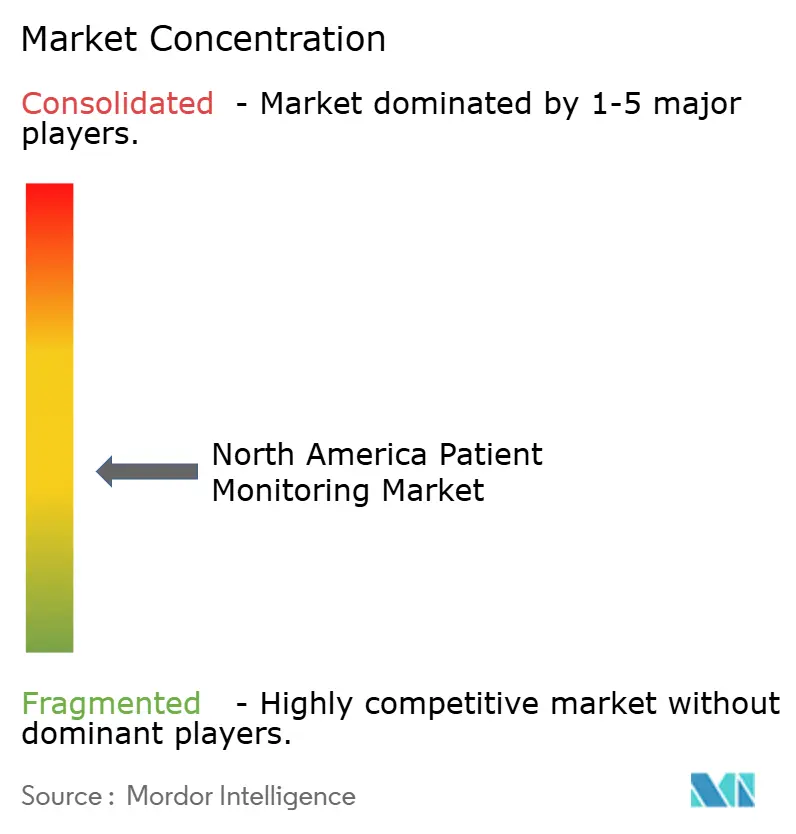

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la surveillance des patients en Amérique du Nord par Mordor Intelligence

La taille du marché de la surveillance des patients en Amérique du Nord était évaluée à 28,60 milliards USD en 2025 et devrait croître de 30,79 milliards USD en 2026 pour atteindre 44,51 milliards USD d'ici 2031, à un CAGR de 7,65 % durant la période de prévision (2026-2031).

Le marché de la surveillance des patients en Amérique du Nord évolue des contrôles ponctuels au chevet vers une surveillance continue pilotée par algorithmes, couvrant les services hospitaliers, les centres ambulatoires et les domiciles privés. La révision des codes de télésurveillance des patients (RPM) de Medicare aux États-Unis pour 2026 élargit le remboursement, tandis que la Loi sur les soins connectés du Canada garantit des paiements à parité pour les services virtuels, augmentant ensemble les volumes sur le marché de la surveillance des patients en Amérique du Nord. Les revenus des dispositifs dominent encore, mais les services gérés gagnent du terrain à mesure que les systèmes de santé signent des contrats pluriannuels d'équipement en tant que service regroupant installation, intégration des données et triage. Les dispositifs portables axés sur le diabète et les capteurs à usage unique élargissent l'accès des consommateurs et réduisent les contraintes de contrôle des infections, et les algorithmes d'alerte précoce basés sur l'IA aident les cliniciens débordés à filtrer les alarmes non exploitables.

Principaux enseignements du rapport

- Par type, les dispositifs ont capté 80,18 % de la part du marché de la surveillance des patients en Amérique du Nord en 2025, tandis que les services devraient se développer à un CAGR de 8,22 % jusqu'en 2031.

- Par application, la cardiologie a dominé avec une part de revenus de 37,21 % en 2025 ; la gestion du diabète devrait croître à un CAGR de 12,65 % jusqu'en 2031.

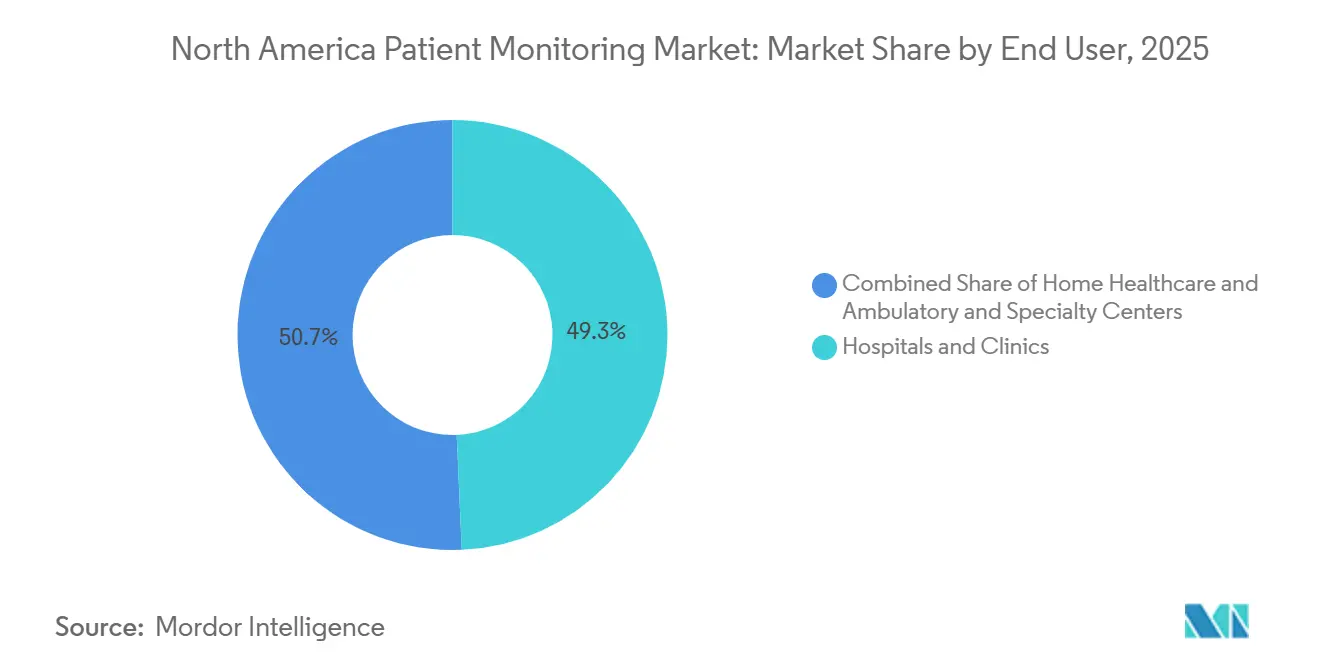

- Par utilisateur final, les hôpitaux et cliniques ont représenté 49,32 % des dépenses en 2025 ; les soins à domicile progressent à un CAGR de 11,12 % jusqu'en 2031.

- Par pays, les États-Unis ont représenté 75,21 % des revenus de 2025, tandis que le Mexique se développe à un CAGR de 9,53 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la surveillance des patients en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de l'incidence des maladies chroniques et liées au mode de vie | +1.8% | États-Unis, Canada (centres urbains) | Long terme (≥ 4 ans) |

| Vieillissement de la population et expansion du remboursement | +1.5% | États-Unis (Medicare), Canada (programmes provinciaux) | Moyen terme (2-4 ans) |

| Préférence post-COVID pour la surveillance à domicile et à distance | +1.3% | Mondial, avec la plus forte adoption aux États-Unis | Court terme (≤ 2 ans) |

| Analyses d'alerte précoce basées sur l'IA | +1.2% | États-Unis (centres médicaux universitaires), Canada (sites pilotes) | Moyen terme (2-4 ans) |

| Évolution vers les capteurs à usage unique | +0.9% | États-Unis, Mexique (segments sensibles aux coûts) | Court terme (≤ 2 ans) |

| Révisions des codes RPM fédéraux | +0.7% | États-Unis (Medicare à l'acte) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence des maladies chroniques et liées au mode de vie

Plus de 133 millions d'adultes américains vivent avec une maladie chronique, et 6 sur 10 gèrent au moins une affection, ce qui génère une demande soutenue de surveillance permanente[1]Centers for Disease Control and Prevention, "Centre national pour la prévention des maladies chroniques," cdc.gov. La prévalence augmente encore davantage dans la cohorte des 85 ans et plus, où la multimorbidité a atteint 12,3 % en 2024, intensifiant la complexité des soins. Les moniteurs de glycémie en continu illustrent cette tendance : le capteur Stelo de Dexcom a élargi l'éligibilité au-delà des utilisateurs d'insuline, contribuant à une hausse de revenus de 21,6 % à 1,21 milliard USD au troisième trimestre 2025. Le Libre Rio et le Lingo d'Abbott ont suivi, poussant l'adoption vers les 37 millions d'Américains atteints de diabète de type 2. Chaque nouvel inscrit aux soins des maladies chroniques élargit le marché de la surveillance des patients en Amérique du Nord, car les payeurs remboursent désormais la surveillance multi-affections dans le cadre de codes RPM groupés.

Vieillissement de la population et expansion du remboursement

Les personnes âgées représenteront 21,6 % de la population nord-américaine d'ici 2030, et elles consomment trois fois plus de ressources de surveillance que les adultes plus jeunes. Le CMS a relevé le CPT 99457 à 64,41 USD et ajouté le CPT 99458 à 51,52 USD pour chaque tranche supplémentaire de 20 minutes d'examen, permettant aux cliniques de facturer le suivi des comorbidités en couches. La Loi sur les soins connectés du Canada reflète cette évolution, tandis que l'Ontario consacre 832 millions CAD (615 millions USD) annuellement aux soins numériques. Le programme RPM provincial de TELUS Santé inscrit déjà des milliers de patients, démontrant comment la certitude du remboursement transforme les projets pilotes en flux de travail courants.

Préférence post-COVID pour la surveillance à domicile et à distance

La pandémie a normalisé les téléconsultations, et les taux d'attrition restent faibles là où le remboursement est maintenu. Une étude de l'UC Irvine de 2025 a montré que seulement 19 % des utilisateurs de la télésanté ont abandonné les services, principalement en raison de lacunes de paiement plutôt que d'insatisfaction. Les hôpitaux intègrent la surveillance dans les forfaits post-sortie ; University Hospitals en Ohio déploie le Root de Masimo dans 1 500 lits d'ici l'automne 2026, réduisant le temps de déplacement des infirmières et comprimant les délais de réponse aux alarmes. Philips a signé un accord d'équipement en tant que service d'une décennie avec Hoag Memorial en 2025, échangeant les dépenses d'investissement contre des dépenses d'exploitation prévisibles. Ces accords renforcent le marché de la surveillance des patients en Amérique du Nord en maintenant la surveillance active au-delà des murs de l'hôpital.

Analyses d'alerte précoce basées sur l'IA

Les algorithmes homologués par la FDA anticipent désormais la défaillance d'organes des heures avant les seuils des signes vitaux. L'eCART d'AgileMD prédit le sepsis, Ceribell détecte les convulsions néonatales, et l'ECG-Low EF de Tempus AI identifie les candidats à l'insuffisance cardiaque à partir d'ECG de routine. Le HemoSphere Alta de Becton Dickinson suggère des ajustements de fluides ou de vasopresseurs en temps réel. Ces outils démocratisent les connaissances en soins intensifs pour les hôpitaux communautaires et amplifient la productivité clinique, propulsant le marché de la surveillance des patients en Amérique du Nord vers des analyses à plus haute valeur ajoutée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Résistance des prestataires aux flux de travail et charge de formation | -0.8% | États-Unis (hôpitaux communautaires), Canada (établissements ruraux) | Court terme (≤ 2 ans) |

| Coûts d'investissement et d'intégration élevés | -0.7% | États-Unis, Mexique (hôpitaux publics) | Moyen terme (2-4 ans) |

| Cyber-assurance et conformité à la Section 524B | -0.5% | États-Unis, Canada (juridictions ISO 27001) | Court terme (≤ 2 ans) |

| Fatigue aux alertes des cliniciens | -0.6% | États-Unis (grands centres médicaux universitaires) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Résistance des prestataires aux flux de travail et charge de formation

La surcharge d'alarmes érode la confiance : un audit de l'UPMC a enregistré 65,6 millions d'alertes dans les services, dont 88 % techniques plutôt que physiologiques, alimentant l'épuisement professionnel chez 40 à 50 % du personnel[2]University of Pittsburgh Medical Center, "Étude sur la fatigue aux alarmes," upmc.com. Chaque plateforme introduit de nouveaux tableaux de bord, seuils et exercices d'escalade, nécessitant des mois de formation. Le projet de soins infirmiers virtuels d'Emory Healthcare en 2025 s'est accompagné d'un programme de six mois et d'un personnel supplémentaire. Les petits hôpitaux n'ont pas le volume nécessaire pour justifier des centres de commandement centralisés, ce qui limite l'adoption et tempère les gains à court terme sur le marché de la surveillance des patients en Amérique du Nord.

Coûts d'investissement et d'intégration élevés

Les moniteurs multiparamétriques sont affichés à 10 000-50 000 USD pièce ; le renouvellement d'un établissement de 500 lits peut dépasser 25 millions USD avant la mise en réseau ou les intergiciels. Parrish Healthcare a dépensé 25 millions USD pour l'intégration des dossiers médicaux électroniques en 2025, consacrant un an à la connexion de dispositifs disparates. Les établissements publics mexicains utilisent encore des moniteurs du début des années 2000 et dépendent de subventions fédérales pour les cycles de renouvellement. La location facilite les dépenses d'investissement mais lie les acheteurs à de longs contrats, retardant les pivots vers les technologies émergentes et freinant le marché de la surveillance des patients en Amérique du Nord à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les services dépassent le matériel à mesure que les contrats groupés se multiplient

Le matériel a généré 80,18 % des revenus de 2025, mais les lignes de services devraient afficher un CAGR de 8,22 %, le plus rapide du marché de la surveillance des patients en Amérique du Nord. Le bail décennal de Hoag Memorial avec Philips illustre pourquoi : les hôpitaux étalent les paiements, garantissent les mises à niveau et sécurisent les analyses sans chèques initiaux importants. La surveillance gérée, le développement d'intergiciels et l'externalisation du triage commandent désormais des prix premium, faisant des services une couverture stratégique contre la marchandisation du matériel. La taille du marché de la surveillance des patients en Amérique du Nord pour les services devrait se développer plus rapidement que les dispositifs à mesure que davantage de systèmes convertissent les dépenses d'investissement en dépenses d'exploitation.

Les analyses et les opérations des centres de commandement approfondissent la fidélisation. West Tennessee Healthcare a ajouté 12 intensivistes pour doter son eICU en personnel en 2025, offrant aux affiliés ruraux une surveillance 24h/24 et 7j/7. Les dépenses en intergiciels, 25 millions USD chez Parrish Healthcare, montrent que l'interopérabilité reste un goulot d'étranglement. À mesure que les normes de données propriétaires s'estompent, les fournisseurs capables de regrouper l'hébergement en nuage, la cybersécurité et les analyses d'IA remportent les renouvellements, renforçant la dépendance aux fournisseurs sur l'ensemble du marché de la surveillance des patients en Amérique du Nord.

Par application : la gestion du diabète s'accélère à mesure que les MCG en vente libre démocratisent l'accès

La cardiologie représentait 37,21 % des revenus en 2025, mais les dispositifs pour le diabète la dépassent avec un CAGR de 12,65 %. Le Stelo de Dexcom et le Libre Rio d'Abbott ont apporté la surveillance continue de la glycémie aux utilisateurs de type 2 non insulinodépendants, élargissant la demande adressable. Le MiniMed 780G de Medtronic, commercialisé depuis décembre 2025, fusionne le capteur d'Abbott et l'administration automatisée d'insuline, s'approchant des soins en boucle fermée. La taille du marché de la surveillance des patients en Amérique du Nord pour les solutions diabétiques devrait augmenter fortement à mesure que les canaux de vente libre et la distribution en pharmacie abaissent les barrières à l'entrée.

Les sous-segments de la neurologie et du respiratoire gagnent également en dynamisme. L'EEG rapide de Ceribell ouvre la détection des crises d'épilepsie aux contextes d'urgence, tandis que le CPAP piloté par l'IA de ResMed améliore l'observance. L'IA de surveillance fœtale au NYC Health + Hospitals vise à réduire les césariennes. Une telle diversification protège les fournisseurs contre la saturation de la cardiologie et renforce la résilience globale des revenus au sein du marché de la surveillance des patients en Amérique du Nord.

Par utilisateur final : les soins à domicile progressent à mesure que les parcours post-aigus évoluent en amont

Les hôpitaux et cliniques ont capté 49,32 % des dépenses de 2025, reflétant des investissements importants dans la surveillance des cas graves et la refonte de la gestion des alarmes. Pourtant, les soins à domicile devraient croître de 11,12 % par an à mesure que Medicare élargit la facturation RPM et que les prestataires cherchent à éviter les pénalités de réadmission. Le déploiement de TELUS Santé en Ontario souligne le modèle : le suivi de la pression artérielle, de la glycémie et du poids en dehors des murs de l'hôpital a réduit les orientations vers des spécialistes. La part du marché de la surveillance des patients en Amérique du Nord pour les soins à domicile devrait s'élargir à mesure que le remboursement basé sur la valeur récompense la surveillance continue à moindre acuité.

Les centres ambulatoires adoptent des capteurs à usage unique pour accélérer la rotation des patients ; les sondes SpO₂ jetables de Philips suppriment les délais de stérilisation. Les chaînes de dialyse, les établissements de rééducation et les centres de chirurgie ambulatoire offrent des volumes prévisibles basés sur les procédures qui incitent les fournisseurs à adapter des dispositifs légers compatibles Wi-Fi. Une plus grande diversité des utilisateurs finaux stabilise les flux de revenus dans le secteur de la surveillance des patients en Amérique du Nord.

Analyse géographique

Les États-Unis ont représenté 75,21 % des revenus de 2025, soutenus par l'expansion du RPM Medicare et un rythme rapide d'homologations FDA. Des transactions très médiatisées — l'acquisition des soins intensifs de Becton Dickinson pour 4,2 milliards USD et l'achat de Penumbra par Boston Scientific pour 14,5 milliards USD — témoignent de la profondeur des capitaux et renforcent la domination nationale. Les enquêtes pour fraude de l'OIG en 2025 tempèrent la croissance mais légitiment en fin de compte le marché de la surveillance des patients en Amérique du Nord en éliminant les pratiques de facturation abusives.

Le Canada bénéficie d'une cohérence politique. Le projet de loi C-72 impose la parité de remboursement, et 832 millions CAD (615 millions USD) de financement fédéral-provincial annuel construisent une infrastructure numérique à l'échelle provinciale. Les normes nationales d'interopérabilité accélèrent les lancements de dispositifs transfrontaliers, et l'inscription nationale au RPM de TELUS Santé illustre l'alignement public-privé. La croissance est régulière, bien que plus lente qu'aux États-Unis, soutenue par une perspective de payeur unique qui met l'accent sur les résultats.

Le Mexique, en expansion à un CAGR de 9,53 %, est le point lumineux. La COFEPRIS a réduit les délais d'approbation à aussi peu que 20 jours, permettant aux multinationales de synchroniser leurs lancements avec les déploiements américains[3]COFEPRIS, "Guide d'accélération des dispositifs médicaux," gob.mx/cofepris. Les mises à niveau des hôpitaux publics, financées par des subventions fédérales, ciblent les moniteurs achetés au début des années 2000. Les capteurs jetables trouvent un écho dans les services à budget limité, contournant les coûts de stérilisation et accélérant la rotation. Les évolutions politiques et d'approvisionnement se combinent pour élargir le marché adressable au sein du marché de la surveillance des patients en Amérique du Nord.

Paysage concurrentiel

La concentration du marché est modérée : Medtronic, Philips, GE HealthCare, Abbott et Masimo détiennent ensemble une part significative, mais des dizaines d'acteurs de niche fragmentent la queue. Les leaders en termes de taille poursuivent l'intégration verticale — le portefeuille hémodynamique et de perfusion de Becton Dickinson et le pari neurovasculaire de Boston Scientific regroupent des modalités adjacentes dans des plateformes plus fidélisantes. Medtronic et Philips ont annoncé un partenariat en 2025 pour explorer des écosystèmes interopérables, préfigurant des échanges de données entre fournisseurs.

La différenciation technologique se concentre sur l'IA et la jetabilité. Le moniteur de télémétrie 5500 de Philips, homologué en 2025, réduit de moitié les fausses alarmes d'arythmie, tandis que le Smart Comfort CPAP de ResMed ajuste la pression chaque nuit grâce aux analyses d'IA. La licence BioIntelliSense de septembre 2024 d'iRhythm et le partenariat Lucem Health de juillet 2025 font pivoter son service Zio de la journalisation passive vers l'alerte prédictive. Les règles de cybersécurité de la Section 524B élèvent les barrières à l'entrée, poussant probablement les petits fournisseurs vers la fusion ou la spécialisation de niche, façonnant davantage le marché de la surveillance des patients en Amérique du Nord.

Leaders du secteur de la surveillance des patients en Amérique du Nord

Koninklijke Philips N.V.

Medtronic plc

Abbott Laboratories

Masimo Corporation

GE HealthCare Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Royal Philips a dévoilé une nouvelle feuille de route d'innovation en matière de surveillance des patients visant à atténuer les pénuries de main-d'œuvre et à améliorer la coordination des soins.

- Septembre 2025 : Baxter International a lancé le moniteur de signes vitaux Welch Allyn Connex 360 aux États-Unis.

Périmètre du rapport sur le marché de la surveillance des patients en Amérique du Nord

Selon le périmètre de ce rapport, les dispositifs de surveillance des patients sont des dispositifs qui surveillent en continu les paramètres vitaux du patient, tels que la pression artérielle et la fréquence cardiaque, en utilisant un moniteur médical et en collectant des données médicales (et autres) auprès des individus.

La segmentation du marché de la surveillance des patients en Amérique du Nord est catégorisée par type, incluant les dispositifs tels que les dispositifs de surveillance hémodynamique, les dispositifs de neuromonitoring, les dispositifs de surveillance cardiaque, les moniteurs multiparamétriques, les dispositifs de surveillance respiratoire, les dispositifs de télésurveillance des patients et autres dispositifs ; par service, comprenant les services d'installation et de maintenance, les services de formation et d'éducation, les services de surveillance à distance et de télésanté, les services d'intégration des données et d'interopérabilité, les services d'analyses et de reporting, et les services de gestion des opérations de surveillance et de triage ; par application, couvrant la cardiologie, la neurologie, le respiratoire, la gestion du diabète, le fœtal et néonatal, la gestion du poids et la forme physique, et autres applications ; par utilisateur final, incluant les hôpitaux et cliniques, les soins à domicile, et les centres ambulatoires et spécialisés ; et par pays, en se concentrant sur les États-Unis, le Canada et le Mexique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Par dispositif | Dispositifs de surveillance hémodynamique |

| Dispositifs de neuromonitoring | |

| Dispositifs de surveillance cardiaque | |

| Moniteurs multiparamétriques | |

| Dispositifs de surveillance respiratoire | |

| Dispositifs de télésurveillance des patients | |

| Autres dispositifs | |

| Par service | Services d'installation et de maintenance |

| Services de formation et d'éducation | |

| Services de surveillance à distance et de télésanté | |

| Services d'intégration des données et d'interopérabilité | |

| Services d'analyses et de reporting | |

| Services de gestion des opérations de surveillance et de triage |

| Cardiologie |

| Neurologie |

| Respiratoire |

| Gestion du diabète |

| Fœtal et néonatal |

| Gestion du poids et forme physique |

| Autres applications |

| Hôpitaux et cliniques |

| Soins à domicile |

| Centres ambulatoires et spécialisés |

| États-Unis |

| Canada |

| Mexique |

| Par type | Par dispositif | Dispositifs de surveillance hémodynamique |

| Dispositifs de neuromonitoring | ||

| Dispositifs de surveillance cardiaque | ||

| Moniteurs multiparamétriques | ||

| Dispositifs de surveillance respiratoire | ||

| Dispositifs de télésurveillance des patients | ||

| Autres dispositifs | ||

| Par service | Services d'installation et de maintenance | |

| Services de formation et d'éducation | ||

| Services de surveillance à distance et de télésanté | ||

| Services d'intégration des données et d'interopérabilité | ||

| Services d'analyses et de reporting | ||

| Services de gestion des opérations de surveillance et de triage | ||

| Par application | Cardiologie | |

| Neurologie | ||

| Respiratoire | ||

| Gestion du diabète | ||

| Fœtal et néonatal | ||

| Gestion du poids et forme physique | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Soins à domicile | ||

| Centres ambulatoires et spécialisés | ||

| Par pays | États-Unis | |

| Canada | ||

| Mexique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la surveillance des patients en Amérique du Nord en 2026 ?

La taille du marché de la surveillance des patients en Amérique du Nord s'élève à 30,79 milliards USD en 2026.

Quel est le taux de croissance prévu pour le marché jusqu'en 2031 ?

Le marché devrait se développer à un CAGR de 7,65 % entre 2026 et 2031.

Quel segment connaît la croissance la plus rapide ?

Les dispositifs de surveillance du diabète devraient afficher un CAGR de 12,65 % jusqu'en 2031, à mesure que les MCG en vente libre atteignent les utilisateurs de type 2 non insulinodépendants.

Pourquoi les services dépassent-ils les ventes de matériel ?

Les systèmes de santé privilégient les contrats pluriannuels d'équipement en tant que service qui regroupent analyses, intégration et triage, générant un CAGR de 8,22 % pour les services jusqu'en 2031.

Quel pays connaîtra la croissance la plus rapide en Amérique du Nord ?

Le Mexique devrait progresser à un CAGR de 9,53 % jusqu'en 2031 grâce à la simplification des approbations de la COFEPRIS et aux mises à niveau des hôpitaux fédéraux.

Comment l'IA affecte-t-elle la dynamique concurrentielle ?

Les algorithmes d'alerte précoce homologués par la FDA et la réduction des alarmes pilotée par l'apprentissage automatique deviennent des facteurs de différenciation clés parmi les principaux fournisseurs, stimulant les acquisitions et les alliances stratégiques.

Dernière mise à jour de la page le: