Taille et part du marché des moniteurs d'affichage médical aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

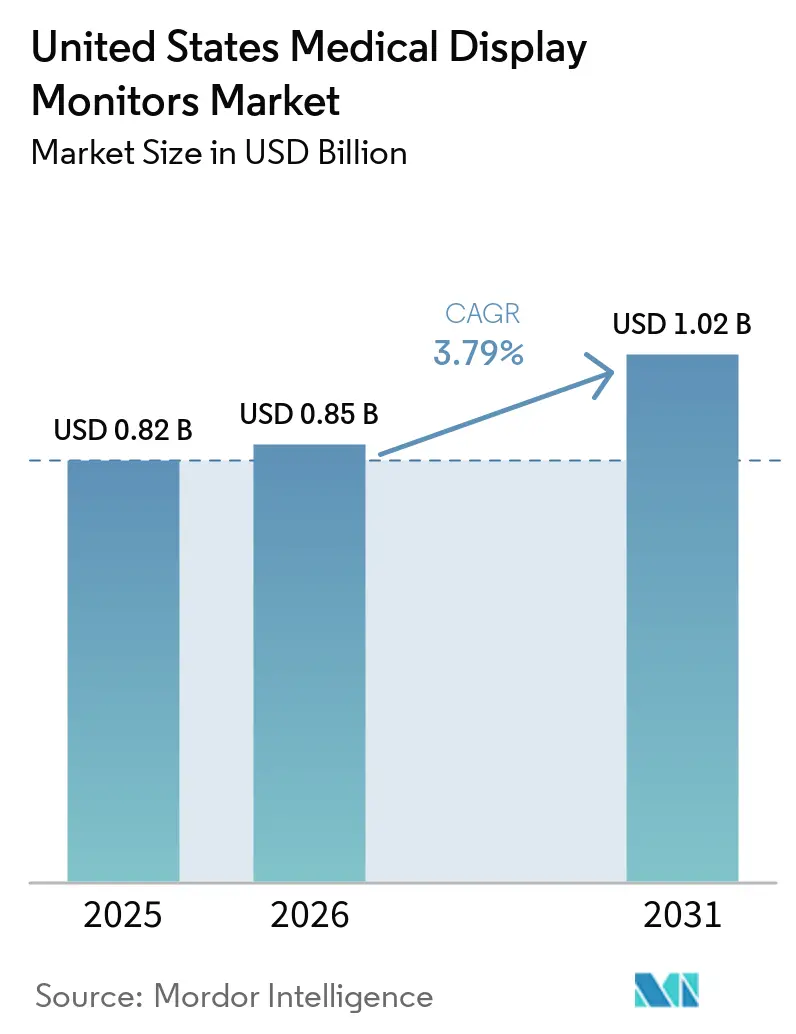

| Taille du marché de l'année de base (2025) | 0.82 Milliards de dollars |

| Taille du Marché (2026) | 0.85 Milliards de dollars |

| Taille du Marché (2031) | 1.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.79% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des moniteurs d'affichage médical aux États-Unis par Mordor Intelligence

La taille du marché des moniteurs d'affichage médical aux États-Unis est projetée à 0,82 milliard USD en 2025, 0,85 milliard USD en 2026, et devrait atteindre 1,02 milliard USD d'ici 2031, avec un TCAC de 3,79 % de 2026 à 2031.

Le marché des moniteurs d'affichage médical aux États-Unis évolue vers du matériel certifié cliniquement, car les décisions de mise à niveau dépendent désormais davantage de la conformité aux flux de travail, de la fiabilité de l'étalonnage et de la responsabilité diagnostique que du seul prix d'achat initial. La demande d'approvisionnement est soutenue par l'expansion de l'imagerie ambulatoire, la modernisation des salles de lecture et un cycle de mise à niveau plus large dans les salles d'opération hybrides qui migrent vers des plateformes de visualisation natives 4K. La pathologie numérique ajoute une nouvelle couche de demande, car les plateformes de diagnostic primaire homologuées par la FDA lient de plus en plus l'adoption des scanners à des configurations d'affichage approuvées, ce qui transforme l'approvisionnement en moniteurs en une exigence de conformité plutôt qu'en un achat discrétionnaire. Les outils de visualisation à distance élargissent l'accès clinique, mais ils ne suppriment pas le besoin de moniteurs étalonnés en luminance dans les flux de travail à haute acuité ; ainsi, le marché des moniteurs d'affichage médical aux États-Unis conserve une base matérielle durable même si la visualisation définie par logiciel devient plus courante. La pression concurrentielle reste modérée, car les fournisseurs haut de gamme conservent un avantage en matière de profondeur de certification, de chaînes d'outils d'étalonnage et de longs cycles d'intégration hospitalière, tandis que les fabricants d'équipements d'origine plus petits font face à une entrée de produits plus lente dans le cadre réglementaire QMSR 2026.

Points clés du rapport

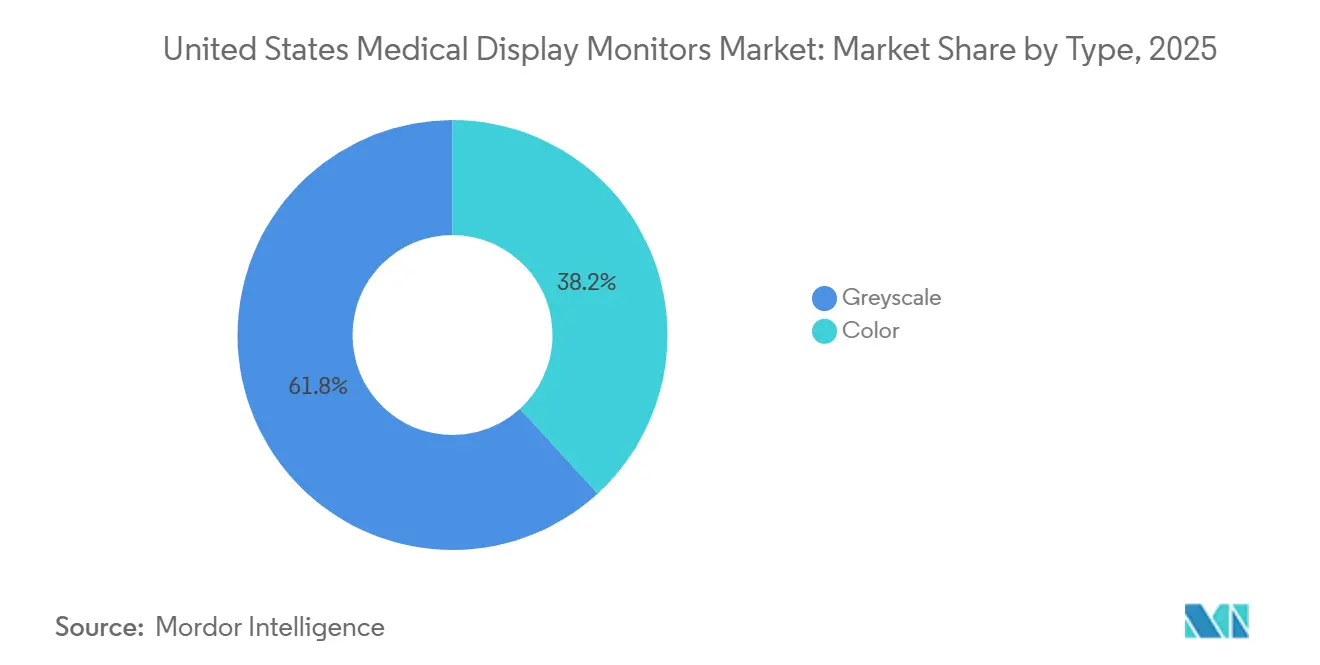

- Par type, les niveaux de gris représentaient 61,78 % de la part du marché des moniteurs d'affichage médical aux États-Unis en 2025, tandis que la couleur devrait progresser à un TCAC de 4,91 % jusqu'en 2031.

- Par résolution, la bande 2,1 MP à 4 MP représentait 32,16 % de la taille du marché des moniteurs d'affichage médical aux États-Unis en 2025, tandis que la bande 4,1 MP à 8 MP devrait croître à un TCAC de 4,73 % jusqu'en 2031.

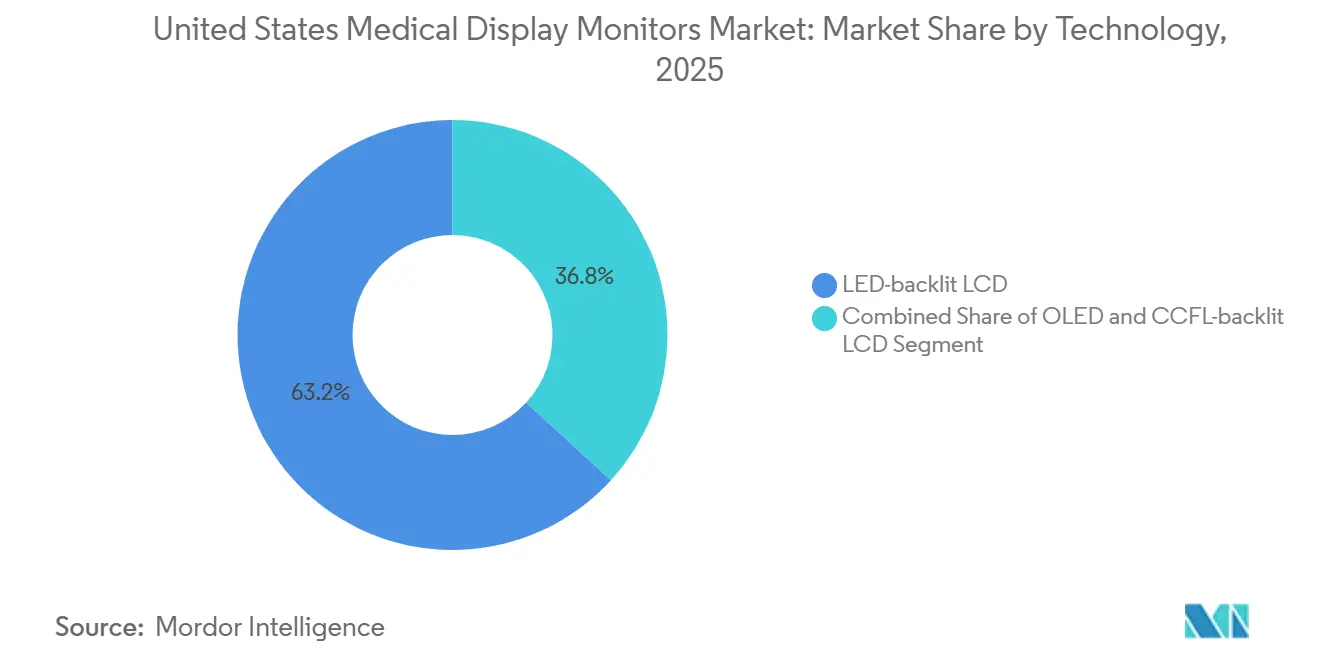

- Par technologie, le LCD à rétroéclairage LED était en tête avec une part de 63,23 % en 2025, tandis que le LCD à rétroéclairage CCFL devrait enregistrer le TCAC le plus rapide de 5,28 % jusqu'en 2031.

- Par application, la chirurgie et l'imagerie interventionnelle représentaient 25,74 % du marché en 2025, tandis que la pathologie numérique devrait progresser à un TCAC de 5,98 % jusqu'en 2031.

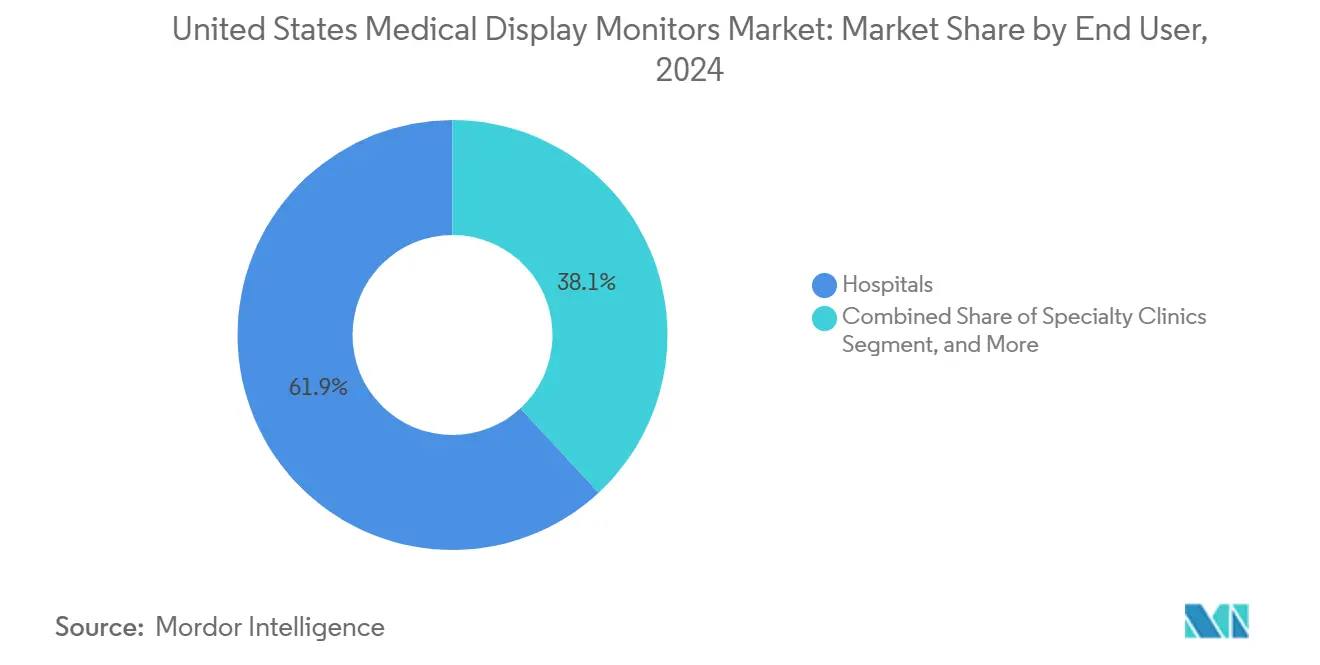

- Par utilisateur final, les hôpitaux représentaient 61,86 % de la part du marché des moniteurs d'affichage médical aux États-Unis en 2025, tandis que les centres d'imagerie diagnostique et les laboratoires de diagnostic devraient progresser à un TCAC de 5,47 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des moniteurs d'affichage médical aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des centres d'imagerie et modernisation des salles de lecture | +0.7% | National, avec concentration dans la ceinture du Soleil, la région Mid-Atlantique et les corridors de croissance urbaine | Court terme (≤ 2 ans) |

| Cycle de mise à niveau des salles d'opération hybrides et à invasion minimale 4K | +0.6% | National, gains précoces dans les centres médicaux universitaires et les grands systèmes de santé intégrés | Moyen terme (2-4 ans) |

| Volumes de lecture plus élevés en imagerie mammaire et en oncologie | +0.5% | National, avec densité dans les États à forte population et les programmes de dépistage accrédités par l'ACR | Court terme (≤ 2 ans) |

| La complexité des flux de travail multi-modalités assistée par IA favorise les écrans de diagnostic haut de gamme | +0.5% | National, avec adoption précoce dans la radiologie hospitalière et les centres médicaux universitaires | Moyen terme (2-4 ans) |

| Adoption du diagnostic primaire en pathologie numérique homologuée par la FDA | +0.7% | National, concentré dans les grands réseaux hospitaliers universitaires et les laboratoires de référence commerciaux | Moyen terme (2-4 ans) |

| La visualisation diagnostique sans empreinte locale augmente la demande d'assurance qualité à distance | +0.4% | National, avec gains précoces dans les réseaux de téléradiologie et les sites satellites des systèmes de santé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des centres d'imagerie et modernisation des salles de lecture

L'imagerie ambulatoire reste l'un des soutiens de demande à court terme les plus clairs pour le marché des moniteurs d'affichage médical aux États-Unis. Lumexa Imaging exploitait plus de 190 centres ambulatoires, a réalisé 4 millions de procédures en 2025 et a ajouté 4 nouveaux centres en 2026 par le biais de coentreprises avec Advocate Health et UPMC, tout en visant 8 à 10 ouvertures de novo annuellement.[1]Lumexa Imaging, "Lumexa Imaging fait progresser sa stratégie de croissance en ajoutant quatre nouveaux centres d'imagerie," Lumexa Imaging, lumexaimaging.com Chaque nouveau centre, site rénové ou salle de lecture agrandie crée plusieurs points d'achat d'écrans pour les postes de diagnostic primaire, les écrans de révision secondaire et les zones de travail de secours. L'effet sur la demande ne se limite pas aux nouveaux bâtiments, car les projets de modernisation obligent également les établissements à réévaluer le statut d'étalonnage, la cohérence de la luminance et l'âge des moniteurs dans les salles existantes. Sur le marché des moniteurs d'affichage médical aux États-Unis, le comportement d'approvisionnement lié à l'accréditation est important, car les établissements souhaitant maintenir des normes diagnostiques élevées ne peuvent pas s'appuyer sur des écrans commerciaux généraux pour chaque flux de travail. Ce schéma soutient le remplacement récurrent, le réétalonnage et les revenus de services pour les fournisseurs capables de maintenir des écosystèmes d'assurance qualité certifiés sur plusieurs années.

Cycle de mise à niveau des salles d'opération hybrides et à invasion minimale 4K

Le volet chirurgical du marché des moniteurs d'affichage médical aux États-Unis entre dans un cycle de remplacement 4K et Mini-LED plus défini. Sony a lancé le LMD-32M1MD en janvier 2025 en tant que premier moniteur médical certifié VESA DisplayHDR 1000, puis a élargi la gamme en juillet 2025 avec des modèles supplémentaires de 27 pouces et 43 pouces pour une utilisation procédurale plus large. LG a également obtenu l'autorisation FDA 510(k) en septembre 2025 pour le moniteur chirurgical 4K 32HS710S, tandis qu'EIZO a indiqué que son modèle CuratOR EX3245H Mini-LED commencerait à être expédié en novembre 2026 avec une luminosité de crête de 1 900 cd/m² et un rapport de contraste de 1 000 000:1. Ces lancements sont importants car une grande base installée d'écrans HD pré-4K de 2015 à 2020 arrive en fin de fenêtre de service préférentielle dans les salles d'opération et les environnements ambulatoires.[2]LG Electronics, "LG lance un moniteur chirurgical 4K avec des fonctionnalités intelligentes pour optimiser le flux de travail chirurgical," LG Global Business, lg.com De nombreux systèmes plus anciens ont été achetés pour leur rentabilité, et non pour le guidage par fluorescence, l'assistance robotique ou les performances soutenues à haute plage dynamique lors de longues procédures. Cet écart crée une vague de remplacement sur le marché des moniteurs d'affichage médical aux États-Unis qui devrait rester active à mesure que les hôpitaux et les centres de chirurgie ambulatoire standardisent leurs équipements de visualisation en salle d'opération.

Adoption du diagnostic primaire en pathologie numérique homologuée par la FDA

La pathologie numérique devient l'un des moteurs de demande structurelle les plus puissants sur le marché des moniteurs d'affichage médical aux États-Unis. Roche a obtenu l'autorisation FDA pour le DP 200 en juin 2024 et pour le DP 600 à plus grand volume en janvier 2025, tandis que PathAI a obtenu l'autorisation FDA pour AISight Dx en juin 2025 et Indica Labs a obtenu l'autorisation pour HALO AP Dx en décembre 2025.[3]Roche, "Roche obtient l'autorisation FDA pour sa solution de pathologie numérique à usage diagnostique," Roche Diagnostics, diagnostics.roche.com L'implication clé en matière d'approvisionnement est que les systèmes de pathologie numérique approuvés ne sont pas seulement des scanners et des logiciels, car les modèles d'affichage sont souvent spécifiés dans le dossier réglementaire. Cela crée une demande tirée par la conformité pour des moniteurs couleur certifiés dans les laboratoires de pathologie qui s'appuyaient auparavant sur la microscopie optique et n'avaient pas d'exigence d'affichage comparable. Labcorp a élargi sa collaboration avec PathAI en février 2026 pour déployer AISight Dx sur son réseau national, ce qui indique que le déploiement à grande échelle de la pathologie est désormais en train de passer de l'activité pilote à la mise en œuvre opérationnelle. Sur le marché des moniteurs d'affichage médical aux États-Unis, il s'agit d'une demande additive, car de nombreux pathologistes entrent pour la première fois dans un cycle d'approvisionnement en écrans numériques. Il en résulte une nouvelle base installée qui dépend de la précision des couleurs, de la haute densité de pixels et d'un étalonnage reproductible pour le diagnostic primaire.

La complexité des flux de travail multi-modalités assistée par IA favorise les écrans de diagnostic haut de gamme

L'intégration de l'IA élève le seuil de performance sur l'ensemble du marché des moniteurs d'affichage médical aux États-Unis. GE HealthCare a obtenu l'autorisation FDA 510(k) en mars 2026 pour Genesis View, un visualiseur diagnostique sans empreinte locale avec visualisation 2D et 3D assistée par IA qui se connecte directement aux applications de visualisation avancée. À mesure que davantage d'établissements ajoutent des superpositions IA, des masques de segmentation, des mesures automatisées et des cartes de confiance au flux de travail de lecture, l'écran devient plus qu'un simple écran passif. Les moniteurs plus anciens qui restent acceptables pour la révision de base en niveaux de gris peuvent ne pas offrir la cohérence des couleurs ou la stabilité spatiale nécessaires à l'interprétation assistée par IA sur plusieurs modalités. Un article de 2025 dans le Journal of Imaging Informatics in Medicine a montré que l'intégration native de modèles d'apprentissage profond dans les visualiseurs radiologiques dépend de pipelines de rendu contrôlés, ce qui plaide en faveur d'environnements d'affichage certifiés plutôt que de configurations de visualisation ad hoc. Cela est important pour le marché des moniteurs d'affichage médical aux États-Unis, car les hôpitaux activent l'IA dans des flux de travail qu'ils exploitent déjà, ce qui transforme les parcs de moniteurs existants en goulots d'étranglement potentiels. Les écrans de diagnostic haut de gamme gagnent donc un avantage à mesure que les établissements cherchent à aligner la sophistication logicielle avec une sortie visuelle fiable au niveau du poste de travail.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'acquisition élevé des écrans de diagnostic et chirurgicaux haut de gamme | -0.6% | National, avec une pression plus forte sur les hôpitaux ruraux et les petits centres d'imagerie indépendants | Court terme (≤ 2 ans) |

| Longs cycles de remplacement et pression des substituts à moindre coût | -0.5% | National, avec un impact plus élevé dans les environnements ambulatoires | Moyen terme (2-4 ans) |

| Charge de conformité QMSR 2026 pour les fabricants d'appareils | -0.3% | National, concentré parmi les fabricants d'équipements d'origine d'affichage plus petits et les importateurs sans certification ISO 13485 préalable | Moyen terme (2-4 ans) |

| Adoption des visualiseurs web différant certaines mises à niveau d'écrans de postes de travail dédiés | -0.4% | National, avec déplacement précoce dans la téléradiologie à faible acuité et les sites satellites des systèmes de santé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'acquisition élevé des écrans de diagnostic et chirurgicaux haut de gamme

Les écrans médicaux haut de gamme restent suffisamment coûteux pour ralentir l'adoption unitaire dans certaines parties du marché des moniteurs d'affichage médical aux États-Unis. EIZO a lancé le RadiForce GX570 en avril 2026 en tant que moniteur de mammographie monochrome 5 MP avec un rapport de contraste de 2 200:1 et un amplificateur de rétroéclairage instantané atteignant 2 500 cd/m², tandis que Barco a positionné Coronis OneLook comme un écran d'imagerie mammaire 32 MP pour une révision en pleine résolution. L'écart entre un écran médical certifié et un moniteur commercial haute performance peut atteindre 5 000 à 20 000 USD par unité, ce qui est significatif pour les petits établissements ayant besoin de plusieurs postes simultanément. Les normes d'accréditation créent toujours un plancher sous la demande, car la vérification de la luminance et l'étalonnage DICOM ne sont pas facultatifs dans de nombreux flux de travail cliniquement sensibles. Néanmoins, la pression budgétaire est la plus forte dans les hôpitaux ruraux, les opérateurs d'imagerie indépendants et les environnements spécialisés à faible volume où les comités d'investissement examinent attentivement chaque remplacement. Cela maintient l'approvisionnement discipliné et ralentit la vitesse à laquelle le marché des moniteurs d'affichage médical aux États-Unis peut migrer entièrement vers les niveaux de résolution les plus élevés et les niveaux haut de gamme les plus lumineux.

Longs cycles de remplacement et pression des substituts à moindre coût

Les cycles de remplacement sont longs sur le marché des moniteurs d'affichage médical aux États-Unis, car les écrans certifiés sont conçus pour une stabilité et une durée de vie prolongées. De nombreuses salles de lecture équipées entre 2018 et 2020 d'écrans étalonnés DICOM de 3 MP à 5 MP peuvent rester techniquement utilisables jusqu'en 2028-2030 si aucun changement majeur de flux de travail ne force le remplacement. Les moniteurs commerciaux se sont également améliorés, et la prise en charge de l'étalonnage par des tiers permet à certaines applications de révision secondaire de fonctionner sans écran médical entièrement certifié. Les plateformes de visualisation sans empreinte locale renforcent cette pression, car les cliniciens peuvent accéder aux images dans davantage d'endroits sans installer un poste de travail dédié sur chaque site. Ce chemin de substitution est le plus visible en téléradiologie et dans les environnements satellites, où la commodité peut l'emporter sur les avantages d'une salle dédiée pour les tâches à faible acuité. Il en résulte un renouvellement unitaire plus lent, ce qui modère la croissance des volumes sur le marché des moniteurs d'affichage médical aux États-Unis, même si les prix de vente moyens restent fermes dans les catégories haut de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les niveaux de gris détiennent la plus grande base installée tandis que la couleur progresse plus rapidement

Les écrans en niveaux de gris représentaient 61,78 % de la part du marché des moniteurs d'affichage médical aux États-Unis en 2025, ce qui confirme que la visualisation monochrome ancre toujours les volumes de lecture en radiologie de routine et en mammographie. Les écrans couleur devraient enregistrer le TCAC le plus rapide de 4,91 % jusqu'en 2031, car les flux de travail en pathologie et en chirurgie exigent une meilleure fidélité des teintes tissulaires et un contexte visuel plus large. Le marché des moniteurs d'affichage médical aux États-Unis s'appuie toujours sur les niveaux de gris pour les travaux diagnostiques à volume élevé, car le rendu monochrome étalonné selon la DICOM GSDF reste la norme clinique pour de nombreuses tâches radiologiques. Cette base installée confère aux niveaux de gris un avantage durable dans la demande de remplacement, même lorsque de nouveaux cas d'usage évoluent vers la couleur.

La demande de couleur s'étend pour des raisons de flux de travail claires plutôt que par préférence esthétique. Les systèmes de pathologie homologués par la FDA font de plus en plus référence à des écrans couleur approuvés dans le cadre de la configuration diagnostique, ce qui signifie que la sélection des moniteurs s'inscrit désormais dans la planification de déploiement réglementée plutôt que dans l'approvisionnement informatique général. La visualisation chirurgicale est également intrinsèquement dépendante de la couleur, car le guidage par fluorescence, l'imagerie de perfusion et les procédures robotiques dépendent d'un rendu stable lors de longues interventions. Dans le même temps, le secteur des moniteurs d'affichage médical aux États-Unis continue d'investir dans les performances des produits en niveaux de gris, comme en témoigne le lancement par EIZO en avril 2026 du RadiForce GX570 pour la mammographie. Le paysage des types se divise donc en 2 bassins de demande durables, l'un centré sur la continuité de la radiologie et l'autre sur l'expansion des flux de travail critiques en couleur. Cet équilibre maintient les niveaux de gris à un niveau élevé tout en permettant à la couleur de gagner des parts au cours de la période de prévision.

Par résolution : le volume de milieu de gamme est en tête tandis que la résolution supérieure gagne en importance stratégique

La bande 2,1 MP à 4 MP représentait 32,16 % de la taille du marché des moniteurs d'affichage médical aux États-Unis en 2025, ce qui reflète la base installée profonde de postes de travail de classe 3 MP utilisés dans les environnements d'imagerie générale et de révision. Cette bande reste le centre pratique du marché, car elle couvre de nombreuses tâches diagnostiques tout en restant plus accessible aux établissements disposant de budgets d'investissement plus serrés. Le marché des moniteurs d'affichage médical aux États-Unis continue de favoriser cette gamme pour un déploiement large, car elle offre un équilibre praticable entre utilité clinique et coût d'approvisionnement. C'est pourquoi les hôpitaux communautaires et de nombreux sites ambulatoires restent dans ce niveau de milieu de gamme.

La bande 4,1 MP à 8 MP devrait croître à un TCAC de 4,73 % jusqu'en 2031, car la mammographie et l'imagerie de lames entières créent une demande plus forte pour un rendu haute résolution soutenu. La recommandation de dépistage du cancer du sein de l'USPSTF d'avril 2024 a abaissé l'âge de début du dépistage de routine à 40 ans, ce qui élargit la base de dépistage à long terme et soutient la demande continue d'équipements dans les établissements d'imagerie mammaire accrédités. Au sommet, le Coronis OneLook de Barco apporte une capacité de 32 MP à la révision d'imagerie mammaire, montrant comment la résolution haut de gamme est utilisée pour améliorer le débit dans les programmes à volume élevé. Le secteur des moniteurs d'affichage médical aux États-Unis connaît donc un effet de remodelage plutôt qu'une migration complète, car le milieu de gamme reste dominant tandis que la demande haute résolution s'étend dans des environnements cliniquement spécifiques. Les segments au-dessus de 8 MP restent de niche, mais leur pertinence augmente en imagerie mammaire, dans les applications chirurgicales avancées et dans les environnements académiques spécialisés où la réduction du panoramique et la révision en champ complet sont importantes.

Par technologie : le LCD à rétroéclairage LED domine le marché principal tandis que les plateformes héritées trouvent encore leur utilité

Le LCD à rétroéclairage LED détenait une part de 63,23 % en 2025, ce qui en fait la plateforme technologique dominante sur le marché des moniteurs d'affichage médical aux États-Unis. Sa position de leader provient d'un long historique de support fournisseur, de flux de travail d'étalonnage DICOM familiers et de gains de performance continus dans les produits diagnostiques et chirurgicaux. La technologie bénéficie également d'une large acceptation clinique, car elle est déjà intégrée dans les salles de lecture, les écrans de salle d'opération et les postes de révision. Cette combinaison maintient le LCD à rétroéclairage LED au centre des nouvelles installations et des cycles de remplacement standard.

Les lancements de produits continuent de renforcer cette position. Sony a élargi sa gamme de moniteurs chirurgicaux certifiés HDR en juillet 2025, et EIZO a indiqué que son premier moniteur chirurgical Mini-LED commencerait à être expédié en novembre 2026, montrant que les performances haut de gamme sont encore poussées dans les architectures dérivées du LED. L'OLED reste présent à l'extrémité haut de gamme chirurgicale, mais son adoption est limitée par le coût des panneaux et les préoccupations liées à une utilisation prolongée dans des environnements à haute luminosité. Le schéma inattendu est que le LCD à rétroéclairage CCFL devrait croître le plus rapidement avec un TCAC de 5,28 % jusqu'en 2031, car les unités certifiées reconditionnées séduisent encore les petits prestataires cherchant à étendre leurs capacités de salle de lecture à moindre coût. Sur le marché des moniteurs d'affichage médical aux États-Unis, cela ne signale pas un retour au leadership technologique hérité. Cela montre qu'une base installée significative valorise encore le reconditionnement conforme et économique dans les environnements communautaires, ruraux et de filet de sécurité où l'efficacité du capital est importante.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : la visualisation chirurgicale domine le chiffre d'affaires actuel tandis que la pathologie numérique croît le plus rapidement

La chirurgie et l'imagerie interventionnelle représentaient 25,74 % de la taille du marché des moniteurs d'affichage médical aux États-Unis en 2025, ce qui en fait le plus grand segment d'application. Cette position reflète le fait que le matériel d'affichage est profondément intégré dans les plateformes d'intégration de salle d'opération, les tours de caméra, les équipements d'endoscopie et les systèmes de visualisation. Les hôpitaux et les centres de chirurgie ambulatoire ne peuvent pas facilement dissocier la décision d'affichage de la décision de plateforme procédurale plus large dans ces environnements. Cela confère à la visualisation chirurgicale une solide base de chiffre d'affaires actuel sur le marché des moniteurs d'affichage médical aux États-Unis.

La pathologie numérique devrait progresser à un TCAC de 5,98 % jusqu'en 2031, ce qui en fait le domaine d'application à la croissance la plus rapide. Le principal moteur est à la fois réglementaire et opérationnel, car les plateformes de pathologie homologuées par la FDA identifient les flux de travail numériques approuvés et les dépendances d'affichage que les établissements doivent respecter pour le diagnostic primaire. KARL STORZ et Smith+Nephew ont également annoncé une relation stratégique en février 2026 combinant visualisation, imagerie 3D, fluorescence et capacités d'intégration en salle d'opération pour les hôpitaux et les centres de chirurgie ambulatoire, ce qui montre comment la demande d'affichage est de plus en plus liée à des packages système plus larges. La radiologie générale et la mammographie restent des applications de base stables, tandis que la révision clinique et la télémédecine présentent un schéma mixte d'accès plus large et de substitution logicielle plus forte. Le secteur des moniteurs d'affichage médical aux États-Unis est donc façonné à la fois par la demande de matériel procédural intégré et par le nouveau déploiement en pathologie, et non par une seule application.

Par utilisateur final : les hôpitaux restent les principaux acheteurs tandis que les canaux ambulatoires progressent plus rapidement

Les hôpitaux représentaient 61,86 % de la part du marché des moniteurs d'affichage médical aux États-Unis en 2025, ce qui confirme que les grands systèmes de santé restent la principale source de demande en capital pour les infrastructures d'affichage diagnostique et procédural. Leur échelle est importante, car ils procèdent généralement à des achats par le biais de contrats structurés, d'accords de service et de canaux d'achat groupé qui favorisent les fournisseurs disposant d'un solide support d'intégration. Le marché des moniteurs d'affichage médical aux États-Unis reste donc ancré par les cycles de remplacement hospitaliers, les normes d'entreprise et la cohérence des flux de travail multi-sites. Cela confère aux fournisseurs établis un avantage clair dans les grands appels d'offres concurrentiels.

Les centres d'imagerie diagnostique et les laboratoires de diagnostic devraient croître à un TCAC de 5,47 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide. Le volume de procédures de Lumexa Imaging en 2025 et l'expansion continue de ses centres montrent pourquoi les opérateurs ambulatoires deviennent un moteur d'approvisionnement plus significatif pour les écrans de salle de lecture et les postes de révision clinique. Les cliniques spécialisées ajoutent également de la demande en oncologie et en santé mammaire, tandis que les centres de chirurgie ambulatoire sont de plus en plus pertinents pour le placement de moniteurs chirurgicaux à mesure que les procédures continuent de se déplacer hors des salles d'opération hospitalières. Même avec ce déplacement vers l'ambulatoire, les exigences d'étalonnage liées à l'accréditation limitent la mesure dans laquelle les établissements peuvent différer l'investissement dans des écrans certifiés pour les cas d'usage cliniquement sensibles. C'est pourquoi les hôpitaux restent la base du marché tandis que les canaux ambulatoires fournissent une part plus importante de la croissance incrémentale.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les États-Unis occupent la première place, car ils combinent l'expansion de l'imagerie ambulatoire, des exigences d'accréditation structurées et une adoption plus rapide des flux de travail cliniques assistés par IA dans les environnements hospitaliers et ambulatoires. Le réseau de plus de 190 centres de Lumexa Imaging et son activité d'expansion continue en 2026 montrent comment la capacité d'imagerie distribuée soutient la nouvelle demande d'écrans de salle de lecture et de révision dans plusieurs États. L'approvisionnement dans ces pays favorise souvent les fournisseurs établis capables de démontrer un solide support de service, des systèmes de qualité certifiés et une fiabilité d'intégration dans les grands comptes institutionnels. Cela crée un environnement d'achat discipliné qui ressemble à l'extrémité supérieure du marché des moniteurs d'affichage médical aux États-Unis, même si les structures budgétaires diffèrent selon les pays. Ensemble, ces régions façonnent la stratégie des fournisseurs autour des pipelines d'exportation, de la localisation des fonctionnalités et du support de service qui influencent également le positionnement des produits sur le marché des moniteurs d'affichage médical aux États-Unis.

Paysage concurrentiel

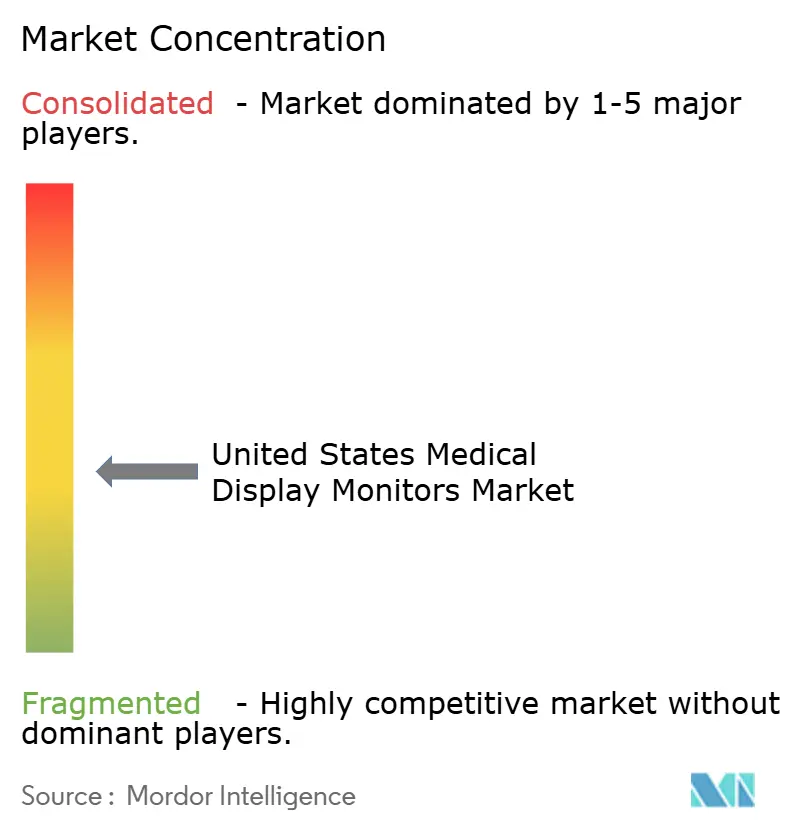

Le marché des moniteurs d'affichage médical aux États-Unis est modérément fragmenté, avec un niveau haut de gamme concentré et un champ plus large de fournisseurs spécialisés de milieu de gamme. Barco NV, EIZO Corporation, Sony Group Corporation et Stryker Corporation restent les noms les plus visibles dans les environnements diagnostiques et chirurgicaux haut de gamme. Leur position provient moins de la concurrence par les prix que de l'historique de certification, de l'adéquation aux flux de travail, du support d'étalonnage et des longs cycles de remplacement au sein des systèmes hospitaliers. Cela maintient la concurrence active, mais ralentit également le déplacement rapide par les nouveaux entrants plus petits.

Barco continue de se distinguer dans l'imagerie diagnostique haut de gamme. Son Coronis OneLook lancé en janvier 2026 est un écran d'imagerie mammaire 32 MP destiné à la révision en pleine résolution, et la société a également soutenu la plateforme 3D sans lunettes Eonis Vision cliniquement homologuée grâce à son partenariat avec Avatar Medical en avril 2026. EIZO est actif dans les niveaux diagnostique et chirurgical, avec le RadiForce GX570 renforçant la mammographie et le CuratOR EX3245H marquant sa première plateforme chirurgicale Mini-LED. Sony a également établi un repère clair en janvier 2025 en introduisant le premier moniteur médical avec la certification VESA DisplayHDR 1000, ce qui lui a donné un signal de qualité fort dans le segment de visualisation chirurgicale. Ces mouvements de produits montrent que la concurrence haut de gamme sur le marché des moniteurs d'affichage médical aux États-Unis est définie par les plafonds de performance et l'adéquation clinique plutôt que par une rapide banalisation.

Le volet chirurgical est de plus en plus façonné par le regroupement en écosystèmes. KARL STORZ et Smith+Nephew ont annoncé une relation stratégique en février 2026 pour combiner la visualisation avancée, l'imagerie 3D, la fluorescence NIR et ICG, et l'intégration en salle d'opération avec des solutions de médecine sportive dans les hôpitaux et les centres de chirurgie ambulatoire. Ce type de partenariat réduit l'importance de la sélection d'écrans autonomes dans certains environnements procéduraux, car l'écran est vendu dans le cadre d'une plateforme plus large. Les spécialistes de milieu de gamme tels que FSN Medical Technologies et Double Black Imaging Corporation restent importants, car ils se concurrencent sur le coût, la profondeur du reconditionnement et le support d'intégration pratique pour les hôpitaux communautaires et les centres ambulatoires. Il en résulte un marché où les leaders haut de gamme dominent les niches à plus haute acuité, mais où les spécialistes plus petits conservent encore de la place dans les comptes sensibles aux coûts. Cet équilibre explique pourquoi le marché des moniteurs d'affichage médical aux États-Unis ne présente pas le profil d'une catégorie très consolidée, même si la crédibilité de la marque reste très importante.

Leaders du secteur des moniteurs d'affichage médical aux États-Unis

HP Development Company, L.P

Steris

LG Electronics Inc.

Stryker Corporation

Barco NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Lumexa Imaging a ajouté 4 nouveaux centres d'imagerie ambulatoire à Spartanburg (Caroline du Sud), Concord (Caroline du Nord), Wexford (Pennsylvanie) et Niceville (Floride), portant son total national à plus de 190 centres après avoir réalisé 4 millions de procédures à l'échelle du système en 2025. Deux sites ont été réalisés par le biais de coentreprises avec Advocate Health et UPMC, et l'expansion augmente directement la demande d'approvisionnement en écrans de salle de lecture sur les marchés de la ceinture du Soleil et de la région Mid-Atlantique.

- Avril 2026 : Avatar Medical a obtenu l'autorisation FDA 510(k) pour Avatar Medical Vision pour une utilisation avec l'écran 3D sans lunettes Eonis de Barco, créant la première plateforme d'imagerie médicale 3D sans lunettes cliniquement homologuée. Le bundle Eonis Vision de Barco et Avatar Medical établit une nouvelle catégorie d'écrans haut de gamme pour les consultations cliniques spécialisées et la communication avec les patients sur le marché américain.

- Mars 2026 : GE HealthCare a obtenu l'autorisation FDA 510(k) pour View, le visualiseur diagnostique sans empreinte locale au sein de l'espace de travail de radiologie Genesis. Conçu pour un accès depuis n'importe où avec une visualisation 2D et 3D assistée par IA et une connectivité directe aux applications de visualisation avancée, View élargit la révision à distance de qualité diagnostique et accroît le besoin d'environnements de visualisation conformes à l'assurance qualité sur les sites des radiologues à distance.

- Février 2026 : Labcorp a élargi sa collaboration avec PathAI pour déployer AISight Dx, une plateforme de pathologie numérique homologuée par la FDA, sur son réseau national de laboratoires de pathologie anatomique et de collaborations hospitalières. Ce déploiement national génère une demande directe de moniteurs d'affichage médical couleur certifiés dans les laboratoires de pathologie passant de la microscopie optique à l'imagerie numérique de lames entières.

Périmètre du rapport sur le marché des moniteurs d'affichage médical aux États-Unis

Selon le périmètre, les moniteurs d'affichage médical sont des moniteurs spécialisés conçus pour répondre aux exigences rigoureuses de l'imagerie médicale. Chaque écran est conçu pour une spécialité distincte, notamment la radiologie, l'imagerie mammaire, la chirurgie, la pathologie numérique et la dentisterie.

Le rapport sur le marché des moniteurs d'affichage médical aux États-Unis est segmenté par type (niveaux de gris, couleur), résolution (jusqu'à 2 MP, 2,1 MP à 4 MP, 4,1 MP à 8 MP, supérieure à 8 MP), technologie (LCD à rétroéclairage LED, OLED, LCD à rétroéclairage CCFL), application (radiologie générale et imagerie diagnostique, mammographie, chirurgie et imagerie interventionnelle, pathologie numérique, dentisterie, révision clinique, éducation et télémédecine), utilisateur final (hôpitaux, centres d'imagerie diagnostique et laboratoires de diagnostic, cliniques spécialisées, centres de chirurgie ambulatoire) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient & Afrique, Amérique du Sud). Les prévisions de marché sont fournies en termes de valeur (USD).

| Niveaux de gris |

| Couleur |

| Jusqu'à 2 MP |

| 2,1 MP à 4 MP |

| 4,1 MP à 8 MP |

| Supérieure à 8 MP |

| LCD à rétroéclairage LED |

| OLED |

| LCD à rétroéclairage CCFL |

| Radiologie générale et imagerie diagnostique |

| Mammographie |

| Chirurgie et imagerie interventionnelle |

| Pathologie numérique |

| Dentisterie |

| Révision clinique, éducation et télémédecine |

| Hôpitaux |

| Centres d'imagerie diagnostique et laboratoires de diagnostic |

| Cliniques spécialisées |

| Centres de chirurgie ambulatoire |

| Par type | Niveaux de gris |

| Couleur | |

| Par résolution | Jusqu'à 2 MP |

| 2,1 MP à 4 MP | |

| 4,1 MP à 8 MP | |

| Supérieure à 8 MP | |

| Par technologie | LCD à rétroéclairage LED |

| OLED | |

| LCD à rétroéclairage CCFL | |

| Par application | Radiologie générale et imagerie diagnostique |

| Mammographie | |

| Chirurgie et imagerie interventionnelle | |

| Pathologie numérique | |

| Dentisterie | |

| Révision clinique, éducation et télémédecine | |

| Par utilisateur final | Hôpitaux |

| Centres d'imagerie diagnostique et laboratoires de diagnostic | |

| Cliniques spécialisées | |

| Centres de chirurgie ambulatoire |

Questions clés auxquelles le rapport répond

Quelles sont les perspectives pour 2031 concernant les moniteurs d'affichage médical aux États-Unis ?

Le marché devrait atteindre 1,02 milliard USD d'ici 2031 contre 0,85 milliard USD en 2026, progressant à un TCAC de 3,79 % sur la période 2026-2031.

Pourquoi les moniteurs en niveaux de gris dominent-ils encore l'usage clinique aux États-Unis ?

Les écrans en niveaux de gris représentaient 61,78 % de la part en 2025, car la radiologie, la mammographie et d'autres flux de travail diagnostiques à volume élevé dépendent toujours du rendu monochrome optimisé selon la norme DICOM.

Quel segment de produit connaît la croissance la plus rapide ?

Les écrans couleur connaissent la croissance la plus rapide avec un TCAC de 4,91 % jusqu'en 2031, car la pathologie numérique et la visualisation chirurgicale exigent une meilleure fidélité des couleurs.

Quelle bande de résolution connaît la croissance la plus forte ?

Le segment 4,1 MP à 8 MP devrait croître à un TCAC de 4,73 % jusqu'en 2031, soutenu par les exigences de la mammographie et de l'imagerie de lames entières.

Qu'est-ce qui stimule la demande des laboratoires de pathologie ?

Les plateformes de diagnostic primaire homologuées par la FDA de Roche, PathAI et Indica Labs poussent les laboratoires de pathologie vers des écrans couleur certifiés liés à des flux de travail numériques réglementés.

Dernière mise à jour de la page le: