Taille et Part du Marché des Cathéters Veineux Centraux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.69 Milliards de dollars |

| Taille du Marché (2031) | 3.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.40% CAGR |

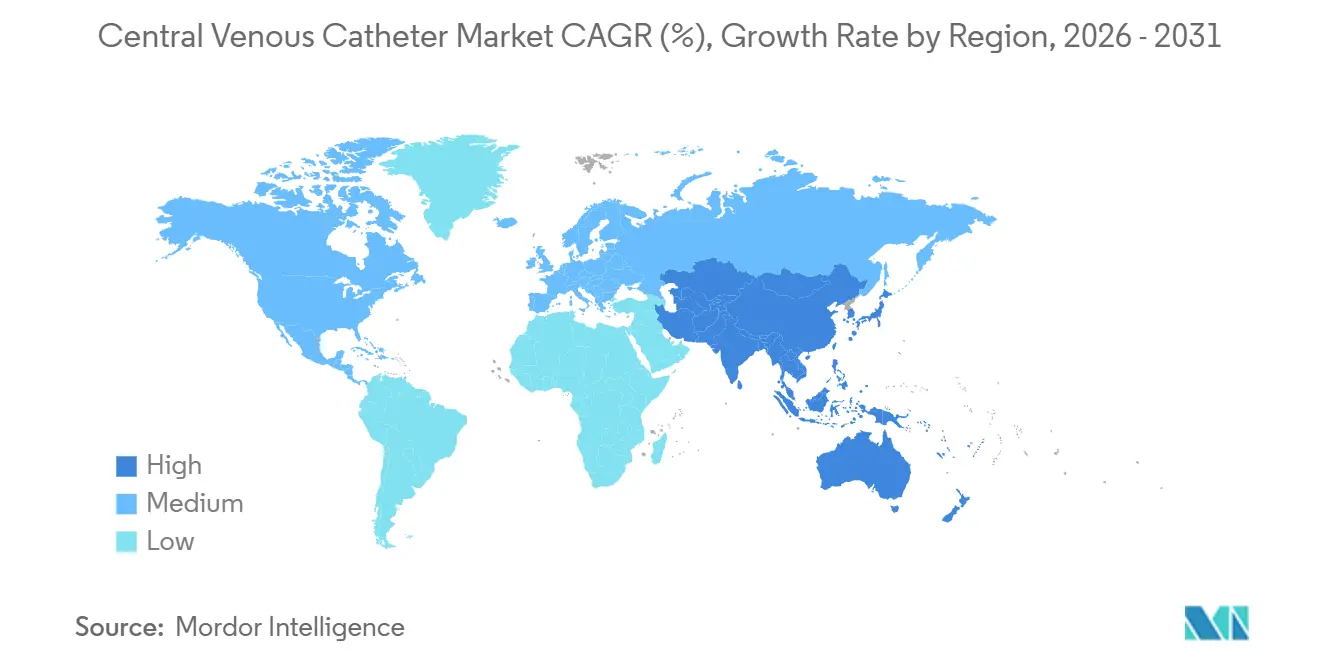

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

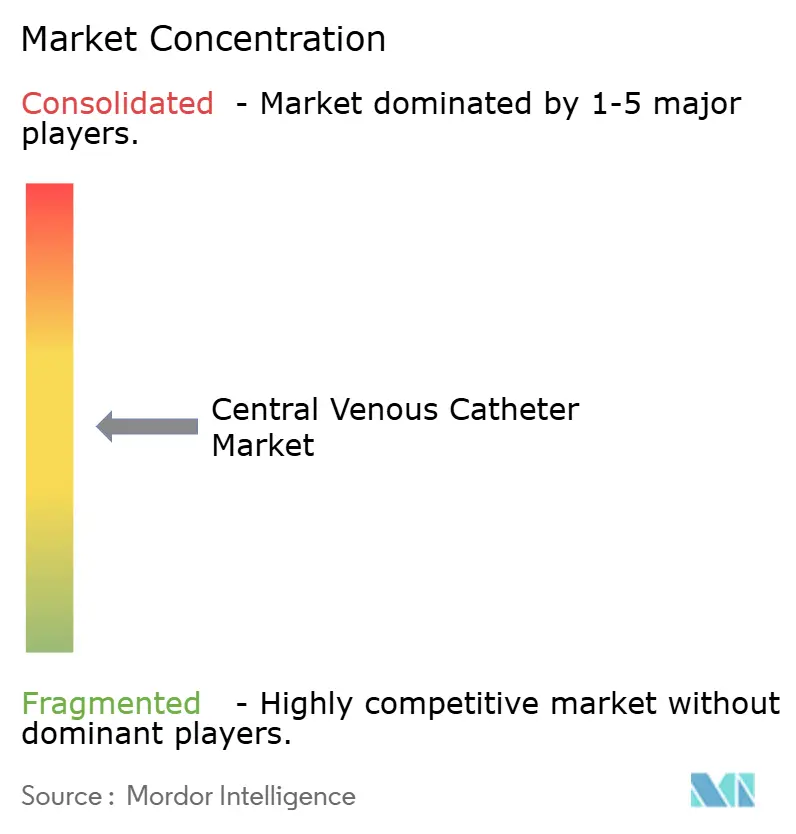

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Cathéters Veineux Centraux par Mordor Intelligence

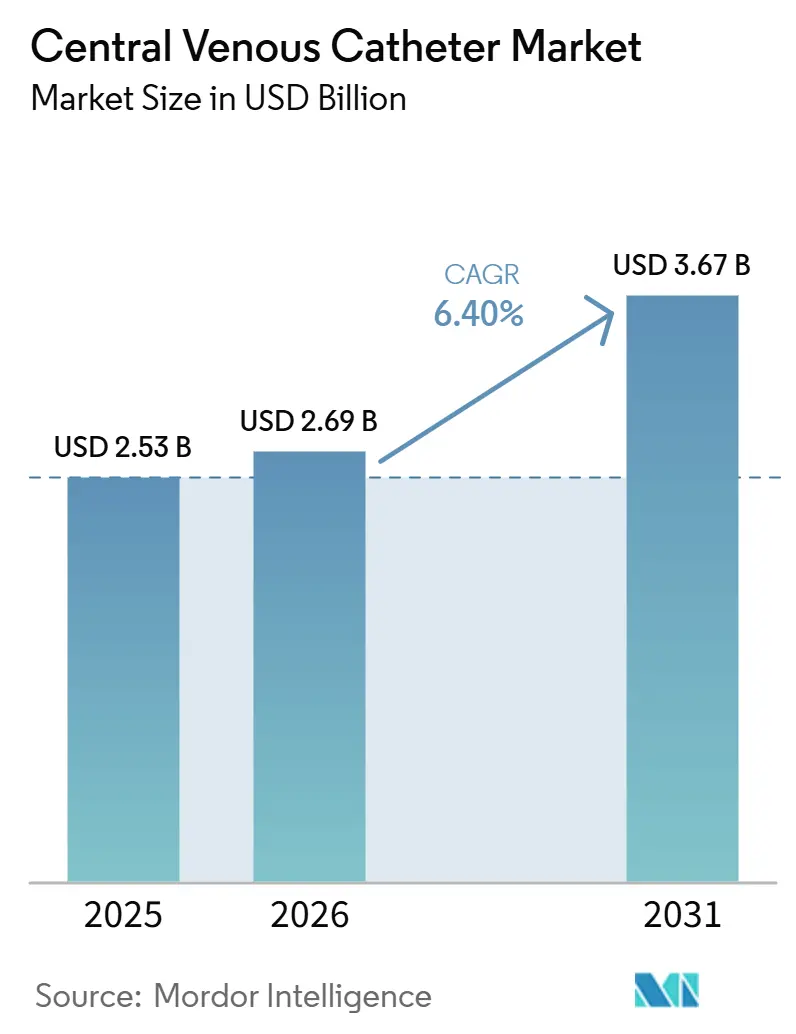

La taille du marché des cathéters veineux centraux devrait passer de 2,53 milliards USD en 2025 à 2,69 milliards USD en 2026 et atteindre 3,67 milliards USD d'ici 2031, à un CAGR de 6,40 % sur la période 2026-2031.

Le marché des cathéters veineux centraux est soutenu par une demande stable provenant de la perfusion en oncologie, de l'hémodialyse, des soins intensifs et du soutien nutritionnel de longue durée, ces contextes de soins reposant sur un accès central pour l'administration de médicaments et la surveillance. L'utilisation croissante en dialyse et en oncologie continue de maintenir les volumes de procédures, tandis que le passage vers la perfusion à domicile et les environnements ambulatoires élargit l'adoption au-delà des hôpitaux. Le développement de produits oriente le marché des cathéters veineux centraux vers des systèmes injectables sous pression, antimicrobiens et intégrés aux flux de travail, répondant à des protocoles cliniques plus stricts et réduisant la complexité de la mise en place. Cependant, la pression sur les prix exercée par les appels d'offres et les achats basés sur la valeur limite la réalisation de prix plus élevés dans les différentes régions, tandis que les principaux fournisseurs maintiennent un avantage concurrentiel grâce à des portefeuilles larges, des données cliniques probantes et des canaux de contractualisation hospitalière bien établis.

Points Clés du Rapport

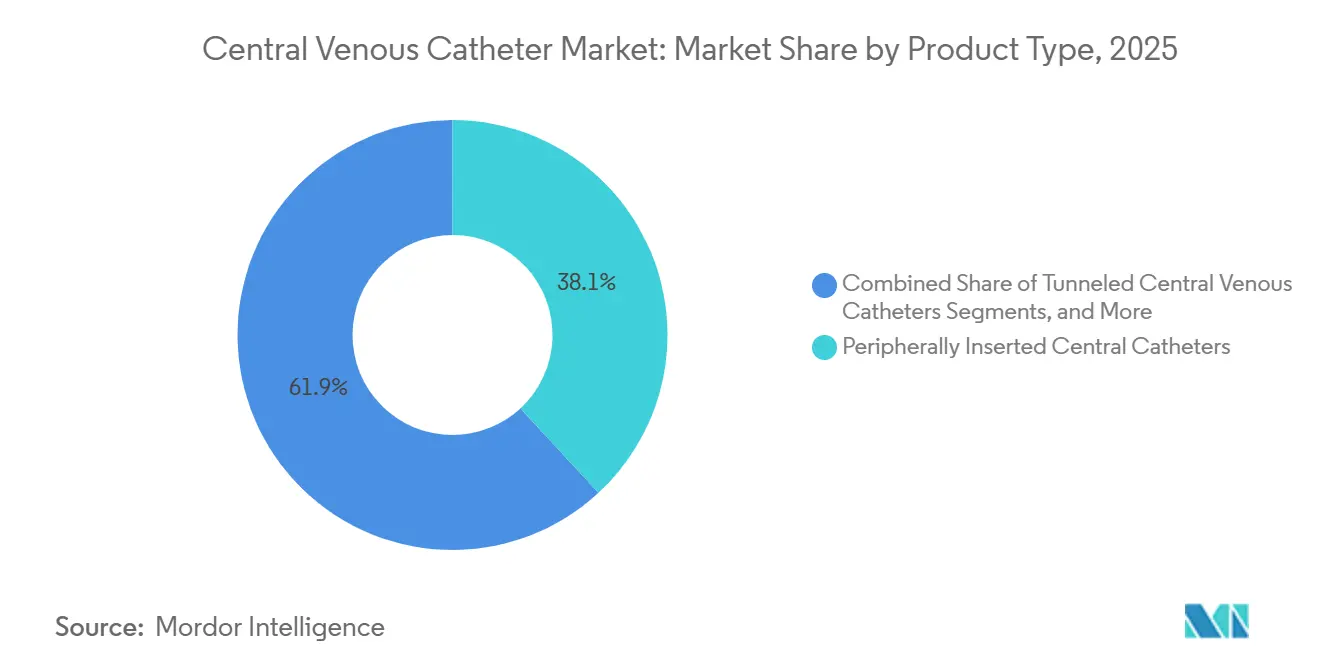

- Par type de produit, les cathéters centraux à insertion périphérique détenaient une part de 38,12 % en 2025, tandis que les ports implantés devraient se développer à un CAGR de 9,53 % jusqu'en 2031.

- Par type de lumière, les cathéters à double lumière détenaient une part de 42,45 % en 2025, tandis que les cathéters multi-lumières devraient croître à un CAGR de 8,67 % jusqu'en 2031.

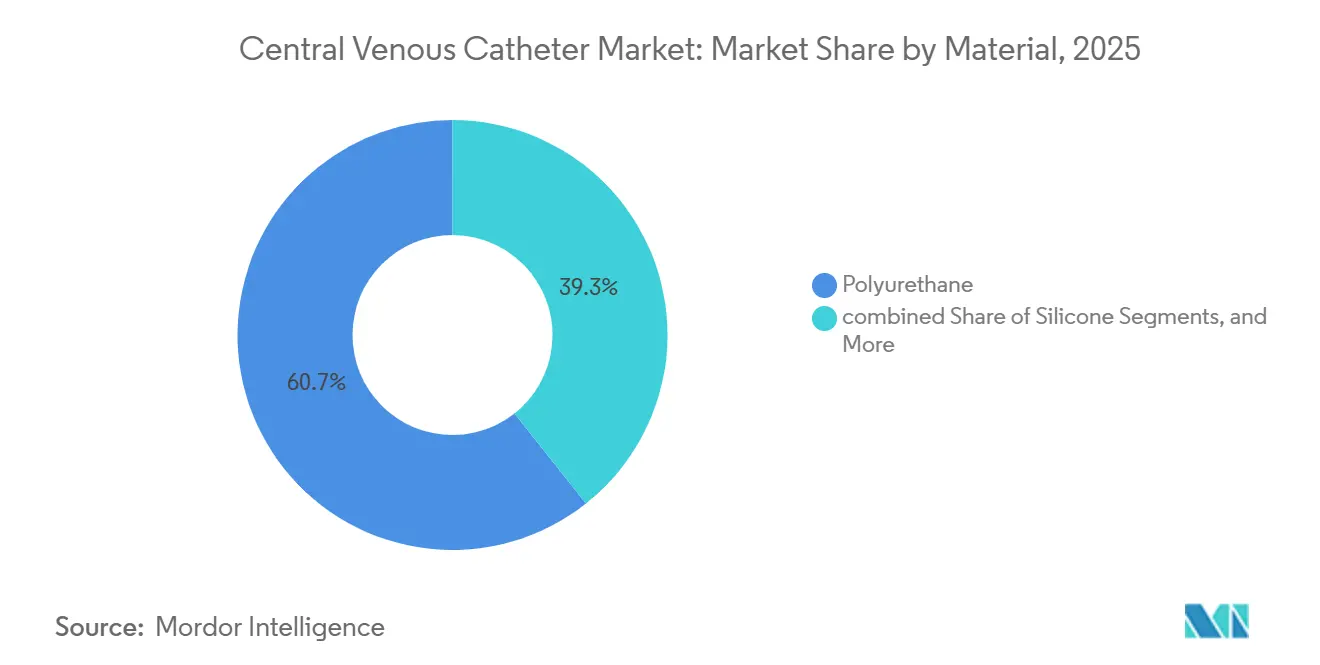

- Par matériau, le polyuréthane représentait 60,66 % de part en 2025 et devrait croître à un CAGR de 7,35 % jusqu'en 2031.

- Par application, l'administration de médicaments représentait 52,67 % de la taille du marché des cathéters veineux centraux en 2025, tandis que l'administration de fluides et de nutrition devrait afficher un CAGR de 9,67 % jusqu'en 2031.

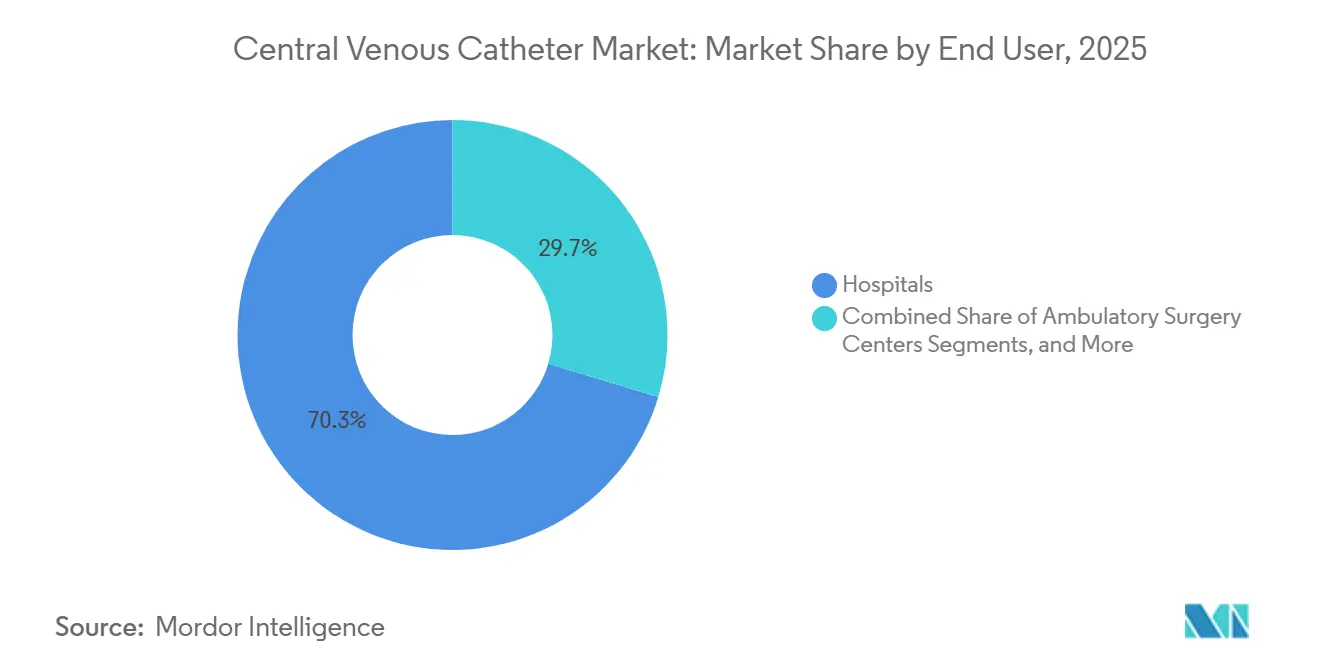

- Par utilisateur final, les hôpitaux détenaient une part de 70,34 % en 2025, tandis que les centres de chirurgie ambulatoire devraient croître à un CAGR de 8,87 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 41,56 % de la part du marché des cathéters veineux centraux en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 10,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Cathéters Veineux Centraux

Analyse de l'Impact des Facteurs Moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Hausse de la demande liée au cancer, à la dialyse et aux soins intensifs | +1.8% | Mondial | Long terme (≥ 4 ans) |

| Préférence croissante pour les cathéters veineux centraux injectables sous pression | +1.1% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Regroupement des mesures de prévention des infections et adoption de la chlorhexidine | +0.9% | Mondial | Moyen terme (2-4 ans) |

| Expansion des volumes de procédures interventionnelles et en unités de soins intensifs | +1.0% | APAC, Moyen-Orient | Moyen terme (2-4 ans) |

| Utilisation prolongée en perfusion à domicile et en milieu ambulatoire | +0.8% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Flux de travail plus intelligents pour la mise en place, la fixation et la vérification de l'extrémité du cathéter | +0.6% | Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Demande Liée au Cancer, à la Dialyse et aux Soins Intensifs

Le marché des cathéters veineux centraux continue de bénéficier des cas de cancer, de dialyse et de soins intensifs qui nécessitent un accès répété, une perfusion fiable et une administration contrôlée sur des périodes de traitement prolongées. La dialyse reste un facteur clé de la demande, les prestataires de soins de santé utilisant des cathéters tunnélisés comme accès de transition lorsque les fistules ne sont pas encore prêtes. Les soins intensifs soutiennent également la croissance du marché, les patients en unités de soins intensifs ayant souvent besoin de médicaments vasoactifs, de produits sanguins, d'une surveillance et d'un soutien nutritionnel par une voie d'accès unique. Le chevauchement entre l'oncologie et les maladies rénales augmente l'utilisation des cathéters par patient lorsque les individus nécessitent à la fois une chimiothérapie et un soutien par dialyse. L'expansion des programmes publics dans des pays comme l'Inde montre comment une capacité de service accrue peut augmenter le nombre de poses de cathéters dans des contextes de soins réels.

Préférence Croissante pour les Cathéters Veineux Centraux Injectables sous Pression

Les hôpitaux adoptent de plus en plus les systèmes injectables sous pression à mesure que l'imagerie avec rehaussement de contraste devient routinière dans le diagnostic, la stadification et le suivi du cancer. Lorsque les cathéters ne peuvent pas supporter l'injection de produit de contraste à haute pression, les cliniciens ont souvent besoin d'une étape d'accès supplémentaire, ce qui augmente la charge de travail et l'inconfort du patient. Les hôpitaux guidés par des protocoles traitent désormais les cathéters centraux à insertion périphérique injectables sous pression et les ports comme des spécifications standard plutôt que comme des options premium facultatives. Ce changement bénéficie aux fournisseurs qui combinent les performances du cathéter, la sécurité de la mise en place et une conception simplifiée du flux de travail sur une seule plateforme. Le lancement du CentroVena One de BD reflète cette orientation, avec un accent sur la mise en place intégrée, moins d'étapes procédurales et une utilisation dans des environnements à haute acuité.

Regroupement des Mesures de Prévention des Infections et Adoption de la Chlorhexidine

Le contrôle des infections reste un facteur majeur influençant la sélection des produits sur le marché des cathéters veineux centraux. Les hôpitaux évaluent désormais les cathéters standard et antimicrobiens dans le cadre de regroupements de prévention des infections plus larges comprenant les pratiques de mise en place, le choix des pansements, les précautions barrières et les dispositifs enduits. Cette approche facilite la justification de l'utilisation de cathéters premium lorsque la réduction des infections peut être mesurée par rapport aux exigences de déclaration et aux coûts de traitement évitables. Teleflex a rapporté une réduction de 70,5 % de l'incidence des infections du sang associées aux cathéters centraux dans une cohorte multinationale d'unités de soins intensifs utilisant des cathéters imprégnés de chlorhexidine Arrow. Ces données probantes soutiennent une substitution plus large dans les formulaires et renforcent l'adoption dans les grands systèmes de santé.

Utilisation Prolongée en Perfusion à Domicile et en Milieu Ambulatoire

Le marché des cathéters veineux centraux bénéficie du passage vers une prestation de soins décentralisée. Les patients recevant des antibiotiques à long terme, une nutrition parentérale et des perfusions répétées passent davantage de temps de traitement en dehors des environnements hospitaliers traditionnels. Cette tendance élargit la demande de cathéters centraux à insertion périphérique et de cathéters tunnélisés pouvant rester en place pendant des semaines ou des mois sans remplacement fréquent. Le guide de mise en œuvre 2025 de l'APIC sera important, car il étend l'accent sur le contrôle des infections au-delà des cathéters centraux hospitaliers vers les accès vasculaires en ambulatoire et à domicile. À mesure que les pratiques de surveillance, de formation et de fixation s'améliorent, les dispositifs à longue durée de maintien deviennent plus faciles à soutenir à grande échelle.

Analyse de l'Impact des Facteurs Limitants*

| FACTEUR LIMITANT | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Risque d'infection du sang liée au cathéter | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Préférence clinique pour les cathéters centraux à insertion périphérique dans certains contextes | -0.5% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Pression sur les prix liée aux achats basés sur la valeur et aux appels d'offres | -0.5% | APAC, UE | Moyen terme (2-4 ans) |

| Charge réglementaire pour les dispositifs antimicrobiens, enduits et innovants | -0.4% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque d'Infection du Sang Liée au Cathéter

Le risque d'infection continue d'affecter la confiance dans l'accès central, malgré des protocoles de prévention plus solides. Les orientations 2024 de l'OMS indiquent que les infections du sang associées aux cathéters intravasculaires nécessitent une discipline procédurale stricte et une surveillance continue. Les hôpitaux font également face à des pressions de déclaration, à des conséquences sur les remboursements et à des examens internes lorsque des événements d'infection du sang associés aux cathéters centraux surviennent, étendant la charge au-delà du préjudice clinique. La thrombose suscite des préoccupations supplémentaires, car elle peut interrompre le traitement, nécessiter le retrait du cathéter et augmenter les coûts de traitement pour des patients déjà fragiles. Une étude de cohorte rétrospective de 2026 publiée dans BMC Surgery a confirmé que les cathéters centraux non manchonnés tunnélisés chez les patients en oncologie présentent encore un risque de thrombose significatif malgré des protocoles de pose optimisés.[1]Société Internationale de Néphrologie, "Variations mondiales dans le financement et l'utilisation des accès pour hémodialyse, un rapport international utilisant l'Atlas mondial de la santé rénale de l'ISN," BMC Nephrology, link.springer.com Ce facteur limitant reste important pour le marché des cathéters veineux centraux, car les préoccupations en matière de sécurité peuvent ralentir l'adoption lorsque les acheteurs comparent l'accès central à des options moins invasives dans certains cas.

Pression sur les Prix Liée aux Achats Basés sur la Valeur et aux Appels d'Offres

Les modèles d'achat qui privilégient le contrôle des coûts et l'échelle des contrats limitent également le marché des cathéters veineux centraux. Dans de nombreuses régions, les hôpitaux et les systèmes publics évaluent les cathéters par le biais d'appels d'offres, d'accords avec des organisations d'achats groupés ou de cadres de contractualisation pluriannuels, ce qui limite la flexibilité tarifaire pour les fournisseurs. Ces modèles rendent plus difficile pour les fabricants de répercuter les coûts supplémentaires des revêtements antimicrobiens, des conceptions de mise en place intégrées ou d'autres caractéristiques premium, à moins qu'ils ne documentent clairement les bénéfices en termes de résultats. Le contrat Vizient 2025 de Teleflex illustre comment les grands canaux de contractualisation façonnent de plus en plus l'accès des fournisseurs et favorisent les acteurs disposant de données probantes établies et d'une portée nationale. Les acteurs plus petits peuvent proposer des produits viables, mais ils manquent souvent de la documentation clinique ou du levier de contractualisation nécessaires pour défendre des prix plus élevés dans les grands systèmes d'approvisionnement. En conséquence, le marché des cathéters veineux centraux peut croître en volume tout en continuant à faire face à une pression sur les prix de vente moyens.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Besoins Oncologiques à Long Terme Stimulent la Demande de Ports Implantés

Les cathéters centraux à insertion périphérique devraient représenter 38,12 % du segment par type de produit en 2025, maintenant la position de leader dans les thérapies de durée intermédiaire. Leur utilisation reste forte dans la perfusion d'antibiotiques, les cycles de chimiothérapie et les traitements nécessitant un accès fiable sans implantation chirurgicale immédiate. Les cathéters non tunnélisés répondent aux besoins hospitaliers aigus, tandis que les dispositifs tunnélisés restent importants en dialyse et en oncologie chronique. Cette combinaison maintient le marché des cathéters veineux centraux en équilibre entre une utilisation aiguë à volume élevé et un accès durable à long terme.

Les ports implantés devraient être la catégorie de produits à la croissance la plus rapide, enregistrant un taux de croissance annuel composé de 9,53 % de 2026 à 2031, portés par une demande plus forte en oncologie et en pédiatrie. Leur conception entièrement sous-cutanée améliore le confort du patient, réduit la visibilité et répond aux besoins de traitement prolongé. Des concepts hybrides, tels que les conceptions PICC-PORT, indiquent un passage vers des options d'accès flexibles pour les anatomies difficiles. Cette catégorie gagne en importance à mesure que les fournisseurs cherchent à se différencier dans les applications à haute valeur ajoutée et à longue durée de maintien.

Par Type de Lumière : La Complexité des Procédures Soutient l'Augmentation du Nombre de Voies par Cathéter

Les cathéters à double lumière devraient détenir une part de 42,45 % en 2025, ce qui en fait le type de lumière dominant dans les protocoles de dialyse et de multi-médicaments hospitaliers. La dialyse nécessite un prélèvement et un retour simultanés, tandis que les schémas thérapeutiques en oncologie et en soins intensifs bénéficient de voies séparées. Les dispositifs à lumière unique soutiennent les thérapies plus simples, et les configurations à triple lumière restent pertinentes dans les soins à haute acuité. Le choix de la lumière sur le marché des cathéters veineux centraux reste étroitement lié à la complexité du traitement.

Les cathéters multi-lumières devraient être la catégorie de lumière à la croissance la plus rapide, enregistrant un CAGR de 8,67 % jusqu'en 2031, les parcours de soins nécessitant davantage de perfusions simultanées par moins de sites de mise en place. Moins de points d'accès peuvent réduire la charge d'accès pour le patient et simplifier les protocoles hospitaliers complexes. L'innovation fait également progresser les performances au niveau de la lumière, notamment des surfaces conçues pour réduire la formation de caillots et soutenir une utilisation plus longue. Les fournisseurs qui améliorent la fonctionnalité des voies sans compliquer la mise en place devraient rester bien positionnés.

Par Matériau : Le Polyuréthane Continue de Définir la Norme de Performance

Le polyuréthane devrait représenter 60,66 % du segment par matériau en 2025, ce qui en fait le choix dominant dans la plupart des formats de dispositifs courants. Son profil de performance soutient la résistance au pliage, la poussabilité, l'assouplissement in vivo et la compatibilité avec l'injection sous pression dans de nombreux cas d'utilisation. Le silicone continue d'apporter de la valeur dans certaines applications à longue durée de maintien et pédiatriques où la souplesse et la compliance sont importantes. Le marché continue de favoriser les matériaux qui soutiennent l'efficacité procédurale et la tolérance du patient.

Les autres matériaux, notamment les nouveaux mélanges de polymères et les formulations enduites, restent des domaines d'innovation mais n'ont pas atteint la base installée ou l'échelle du polyuréthane. Les tendances d'approvisionnement continuent de soutenir le polyuréthane car il offre une plateforme familière pouvant intégrer des caractéristiques antimicrobiennes ou à surface améliorée sans perturber le flux de travail. Une étude rétrospective en conditions réelles de 2024 a rapporté un taux de succès de 99 % et un taux d'événements indésirables de 0,8 % pour les cathéters veineux centraux en polyuréthane enduits de chlorhexidine-sulfadiazine d'argent chez 384 patients. Ces données probantes renforcent la confiance des acheteurs dans les plateformes à base de polyuréthane.

Par Application : Le Soutien Nutritionnel se Développe Plus Rapidement que la Base de l'Administration de Médicaments

L'administration de médicaments devrait rester le plus grand segment d'application, avec une part de 52,67 % en 2025, la chimiothérapie, les antibiotiques et les produits biologiques continuant de dépendre d'un accès central stable. La transfusion sanguine et les diagnostics génèrent également une demande régulière, notamment dans les parcours liés à l'oncologie et aux soins intensifs. L'administration de médicaments reste le cas d'utilisation le plus fréquent et le plus important sur le plan opérationnel dans tous les contextes. Cette large base installée offre aux fournisseurs une plateforme stable à mesure que les applications à croissance plus rapide se développent.

L'administration de fluides et de nutrition devrait être l'application à la croissance la plus rapide, enregistrant un CAGR de 9,67 % jusqu'en 2031, marquant un changement dans l'utilisation des cathéters veineux centraux. La nutrition parentérale à domicile, le soutien nutritionnel en unité de soins intensifs et les modèles de sortie qui prolongent la thérapie au-delà des soins hospitaliers soutiennent la croissance. Lorsque les patients quittent les hôpitaux avec des besoins nutritionnels continus, la demande se déplace vers une prise en charge ambulatoire plus longue. Une étude observationnelle prospective de 2026 a rapporté que les cathéters centraux à insertion périphérique représentaient 43,5 % de toutes les insertions de dispositifs d'accès veineux central chez les patients hospitalisés et a constaté des taux d'adéquation plus élevés pour les dispositifs d'accès veineux central que pour les dispositifs périphériques.

Par Utilisateur Final : Le Changement de Lieu de Soins Élargit la Base de Demande

Les hôpitaux devraient détenir une part de 70,34 % en 2025, les maintenant comme le principal groupe d'utilisateurs finaux sur le marché des cathéters veineux centraux. Leur dominance reflète la concentration des soins intensifs, du traitement oncologique, de la radiologie interventionnelle et des procédures hospitalières complexes dans les établissements hospitaliers. Les hôpitaux restent également le principal environnement pour la première pose dans les cas aigus et à haut risque, leur conférant une forte influence sur la sélection initiale des dispositifs. Les cliniques spécialisées gagnent en pertinence à mesure que les unités de dialyse et les centres de perfusion en oncologie développent leurs capacités d'accès central.

Les centres de chirurgie ambulatoire devraient être le segment d'utilisateurs finaux à la croissance la plus rapide, enregistrant un CAGR de 8,87 % de 2026 à 2031, les pressions sur les remboursements et les flux de travail déplaçant les procédures adaptées vers des environnements à moindre coût. Cette tendance favorise les produits qui réduisent les étapes procédurales, accélèrent la pose et standardisent les performances dans le cadre de procédures fréquentes. Les soins à domicile gagnent également en visibilité, bien que l'expansion dépende de la capacité infirmière, de la formation et des conditions de couverture. Les fournisseurs qui servent les hôpitaux, les centres de chirurgie ambulatoire et les soins liés au domicile avec moins de contraintes procédurales devraient avoir un chemin plus clair vers la rétention de parts de marché.

Analyse Géographique

L'Amérique du Nord devrait détenir une part de 41,56 % en 2025, maintenant sa position de plus grand bloc régional sur le marché des cathéters veineux centraux. Des normes solides de contrôle des infections, des exigences d'accréditation hospitalière établies et une large adoption de types de dispositifs antimicrobiens premium et injectables sous pression soutiennent le leadership de la région. Les États-Unis restent particulièrement importants, les protocoles cliniques, les canaux de contractualisation matures et la forte demande de technologies améliorant les flux de travail soutenant l'adoption de dispositifs premium. Le Canada et le Mexique contribuent à une croissance régulière, tandis que la différenciation des produits s'oriente vers les systèmes de mise en place, la fixation et la conception de flux de travail intégrés plutôt que vers le simple accès par cathéter.

L'Europe reste le deuxième bloc géographique en importance sur le marché des cathéters veineux centraux, soutenu par de grands programmes de traitement oncologique et des réseaux de dialyse établis en Allemagne, en France et au Royaume-Uni. L'Italie et l'Espagne ajoutent une demande incrémentale grâce au vieillissement démographique et à l'expansion des capacités de perfusion ambulatoire. Les exigences réglementaires au titre du Règlement européen sur les dispositifs médicaux augmentent la charge pour les nouveaux entrants, notamment dans les catégories enduites et antimicrobiennes où un suivi clinique post-commercialisation soutenu reste important. Les résultats 2025 de B. Braun, dont la publication est attendue en 2026, devraient afficher 584 millions EUR de dépenses en recherche et développement, avec une augmentation de 11 % d'une année sur l'autre, soulignant l'investissement continu dans les capacités de perfusion connectée et d'accès vasculaire.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché des cathéters veineux centraux, avec un taux de croissance annuel composé projeté de 10,56 % de 2026 à 2031. L'expansion des capacités hospitalières, la charge croissante des maladies chroniques et un investissement public plus fort dans les infrastructures de dialyse et de soins oncologiques stimulent la croissance régionale. L'Inde bénéficie de l'expansion des programmes de dialyse, ce qui soutient la pose de cathéters tunnélisés là où l'accès par fistule n'est pas encore disponible. La Chine se développe selon deux axes, les fournisseurs multinationaux se concurrençant sur les performances premium dans les hôpitaux de premier rang tandis que les fabricants nationaux restent actifs dans les canaux d'approvisionnement sensibles aux coûts.

Paysage Concurrentiel

Le marché des cathéters veineux centraux présente une concentration modérée, BD, Teleflex, B. Braun, ICU Medical et Fresenius Medical Care formant le groupe central des fournisseurs mondiaux reconnus. Ces entreprises bénéficient de larges portefeuilles, de relations d'approvisionnement établies et de la capacité à étayer leurs arguments produits par des données cliniques ou opérationnelles probantes. La concurrence reste plus forte dans les catégories premium, où les revêtements antimicrobiens, les conceptions injectables sous pression et les systèmes de mise en place orientés vers les flux de travail offrent davantage de différenciation que les formats de cathéters standard. En conséquence, le marché dépend non seulement de l'échelle de fabrication, mais aussi de la confiance, des données probantes sur les résultats et de la facilité d'utilisation clinique.

BD devrait renforcer sa position en 2026 avec le lancement commercial du CentroVena One, un système de mise en place intégré tout-en-un conçu pour réduire les étapes et raccourcir le temps de procédure. Cette initiative déplace la concurrence vers le flux de travail total de mise en place plutôt que vers le seul choix du cathéter. Teleflex emprunte une voie différente mais tout aussi stratégique en combinant le développement de données cliniques probantes pour les cathéters imprégnés de chlorhexidine Arrow avec l'acquisition en juillet 2025 de l'activité d'intervention vasculaire de BIOTRONIK. Ensemble, ces actions devraient élargir la crédibilité des produits et la portée des canaux au sein du marché des cathéters veineux centraux.

Un deuxième thème est la rationalisation des portefeuilles, certaines entreprises réduisant leur champ d'action plutôt que de défendre simultanément toutes les catégories de cathéters. Le projet fourni par l'utilisateur cite la cession en 2024 par AngioDynamics de ses portefeuilles de cathéters centraux à insertion périphérique et de cathéters de ligne médiane à Spectrum Vascular pour un montant pouvant atteindre 45 millions USD, montrant qu'un positionnement spécialisé peut être plus défendable qu'une exposition large dans des lignes à faibles marges. Le marché laisse également de la place aux fournisseurs régionaux à moindre coût dans les environnements liés aux gouvernements et aux appels d'offres, notamment dans certaines parties de l'Asie. Cependant, les grands fournisseurs mondiaux conservent un avantage lorsque les hôpitaux souhaitent un fournisseur unique capable de soutenir les données probantes, le service, la formation et la couverture d'approvisionnement sur plusieurs niveaux de produits.

Leaders du Secteur des Cathéters Veineux Centraux

Teleflex Incorporated

B. Braun SE

Becton, Dickinson and Company

ICU Medical, Inc.

Edwards Lifesciences Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Juin 2026 : Vizient a attribué au Système de Mise en Place CentroVena One de BD un contrat de Technologie Innovante, citant ses 30 % d'étapes de mise en place en moins et ses caractéristiques de sécurité répondant aux risques d'embolie gazeuse et de blessure par piqûre d'aiguille.

- Avril 2026 : Becton, Dickinson and Company a lancé le Système de Mise en Place BD CentroVena One aux États-Unis, intégrant les principaux composants de mise en place de cathéter veineux central et réduisant les étapes de mise en place de 30 % et le temps de procédure maximum de 50 %.

- Juillet 2025 : Teleflex Incorporated a acquis la quasi-totalité de l'activité d'Intervention Vasculaire de BIOTRONIK SE & Co. KG, élargissant son portefeuille vasculaire thérapeutique et renforçant son canal de laboratoire de cathétérisme.

- Juin 2025 : Teleflex a publié les résultats d'une étude montrant une réduction de 70,5 % de l'incidence des infections du sang associées aux cathéters centraux chez les patients en unité de soins intensifs utilisant les cathéters veineux centraux imprégnés de chlorhexidine Arrow, Arrowg+ard Blue et Arrowg+ard Blue Plus, par rapport aux cathéters non imprégnés.

Périmètre du Rapport sur le Marché Mondial des Cathéters Veineux Centraux

Selon le périmètre du rapport, un cathéter veineux central (CVC), ou voie centrale,

est un tube long et flexible inséré dans une grande veine de la poitrine, du cou ou du bras. Son extrémité repose près du cœur, permettant aux médecins d'administrer des médicaments, des fluides ou une nutrition directement dans la circulation sanguine et de prélever des échantillons de sang.

Le marché des cathéters veineux centraux est segmenté par type de produit, type de lumière, matériau, application, utilisateur final et géographie. Par type de produit, le marché comprend les cathéters veineux centraux non tunnélisés, les cathéters veineux centraux tunnélisés, les cathéters centraux à insertion périphérique et les ports implantés. Par type de lumière, le marché est segmenté en lumière unique, double lumière, triple lumière et multi-lumières. Par matériau, le marché comprend le polyuréthane, le silicone et d'autres matériaux. Par application, le marché est segmenté en administration de médicaments, administration de fluides et de nutrition, transfusion sanguine, et diagnostics et tests. Par utilisateur final, le marché comprend les hôpitaux, les centres de chirurgie ambulatoire, les cliniques spécialisées et les environnements de soins à domicile. Par géographie, le marché est analysé dans les principales régions du monde. Le rapport propose les tailles de marché et les prévisions pour les segments susmentionnés.

| Cathéters Veineux Centraux Non Tunnélisés |

| Cathéters Veineux Centraux Tunnélisés |

| Cathéters Centraux à Insertion Périphérique |

| Ports Implantés |

| Lumière Unique |

| Double Lumière |

| Triple Lumière |

| Multi-Lumières |

| Polyuréthane |

| Silicone |

| Autres Matériaux |

| Administration de Médicaments |

| Administration de Fluides et de Nutrition |

| Transfusion Sanguine |

| Diagnostics et Tests |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Cliniques Spécialisées |

| Environnements de Soins à Domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Cathéters Veineux Centraux Non Tunnélisés | |

| Cathéters Veineux Centraux Tunnélisés | ||

| Cathéters Centraux à Insertion Périphérique | ||

| Ports Implantés | ||

| Par Type de Lumière | Lumière Unique | |

| Double Lumière | ||

| Triple Lumière | ||

| Multi-Lumières | ||

| Par Matériau | Polyuréthane | |

| Silicone | ||

| Autres Matériaux | ||

| Par Application | Administration de Médicaments | |

| Administration de Fluides et de Nutrition | ||

| Transfusion Sanguine | ||

| Diagnostics et Tests | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire | ||

| Cliniques Spécialisées | ||

| Environnements de Soins à Domicile | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives actuelles du marché des cathéters veineux centraux ?

Le marché des cathéters veineux centraux est évalué à 2,69 milliards USD en 2026 et devrait atteindre 3,67 milliards USD d'ici 2031 à un CAGR de 6,40 %. La croissance est liée à l'oncologie, à la dialyse, aux soins intensifs et à l'utilisation en perfusion de longue durée.

Quel type de produit est en tête de la demande de cathéters veineux centraux ?

Les cathéters centraux à insertion périphérique ont dominé la demande de produits avec une part de 38,12 % en 2025. Ils restent largement utilisés pour les thérapies de durée intermédiaire dans les antibiotiques, la chimiothérapie et les soins de perfusion en milieu hospitalier.

Quel segment de produit connaît la croissance la plus rapide jusqu'en 2031 ?

Les ports implantés sont le type de produit à la croissance la plus rapide, avec un CAGR projeté de 9,53 % jusqu'en 2031. Leur croissance est liée à l'utilisation oncologique et pédiatrique à long terme où le confort du patient et une moindre exposition externe sont importants.

Pourquoi l'Amérique du Nord est-elle le plus grand contributeur régional aux revenus ?

L'Amérique du Nord détenait une part de 41,56 % en 2025 car la région dispose de protocoles de contrôle des infections matures, d'une forte adoption de dispositifs premium et de systèmes hospitaliers qui valorisent la sécurité procédurale et les améliorations intégrées des flux de travail.

Quelle application se développe le plus rapidement dans ce domaine ?

L'administration de fluides et de nutrition est l'application à la croissance la plus rapide, avec un CAGR de 9,67 % jusqu'en 2031. La nutrition parentérale à domicile et le soutien nutritionnel en unité de soins intensifs élargissent l'utilisation des cathéters au-delà de la seule administration de médicaments.

Quel est le principal thème concurrentiel parmi les grands fournisseurs ?

Les grands fournisseurs se concurrencent par des caractéristiques premium, des données cliniques probantes et la simplification des flux de travail. Des exemples récents incluent le lancement du CentroVena One de BD et l'expansion de Teleflex par des études cliniques et l'acquisition de l'activité d'intervention vasculaire de BIOTRONIK.

Dernière mise à jour de la page le: