Taille et part du marché de la détection sans contact

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

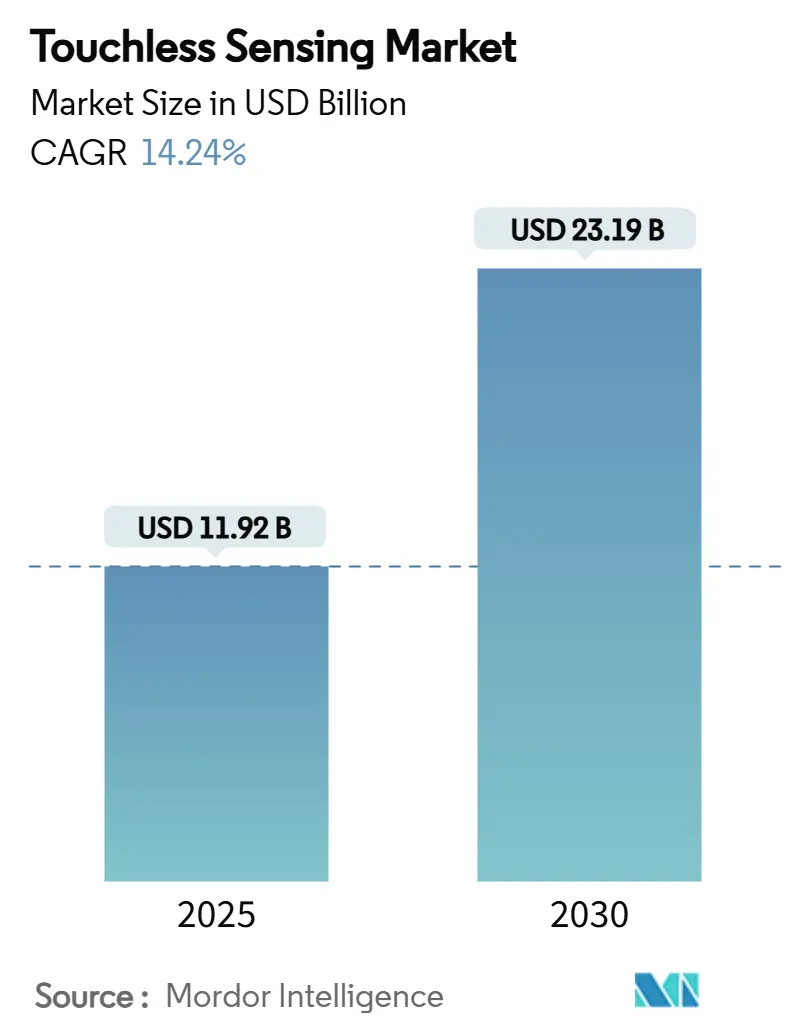

| Taille du Marché (2025) | 11.92 Milliards de dollars |

| Taille du Marché (2030) | 23.19 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.24% CAGR |

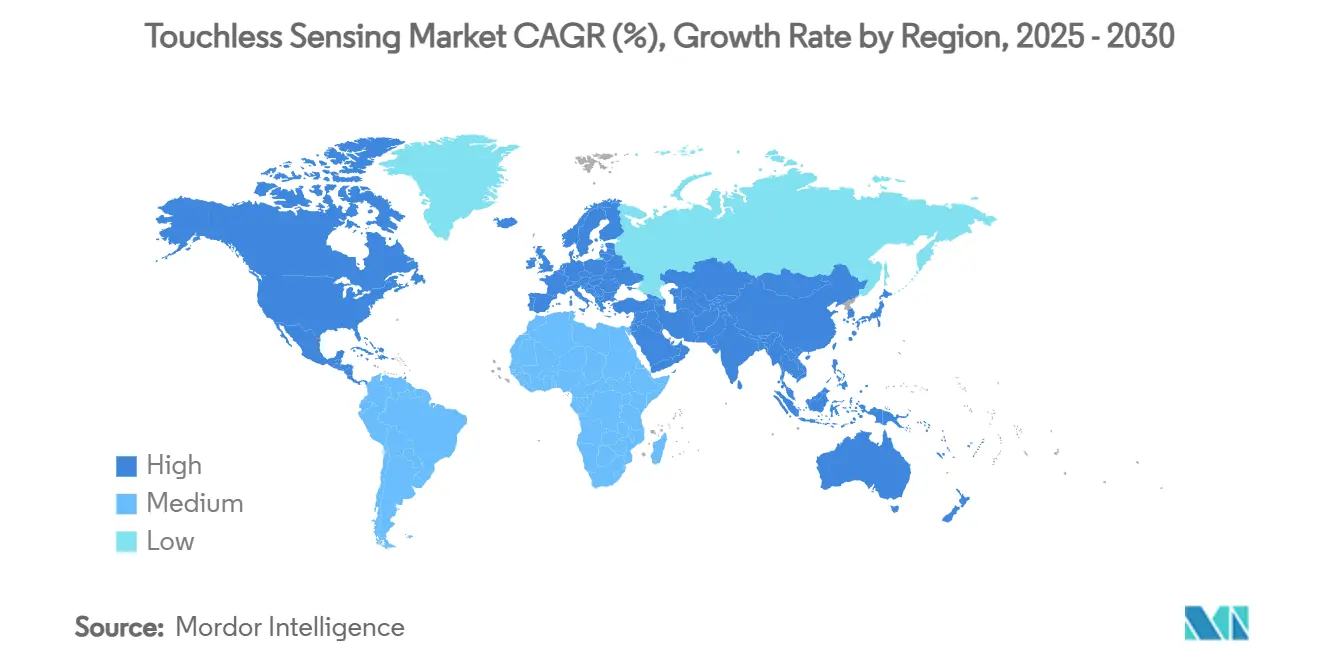

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

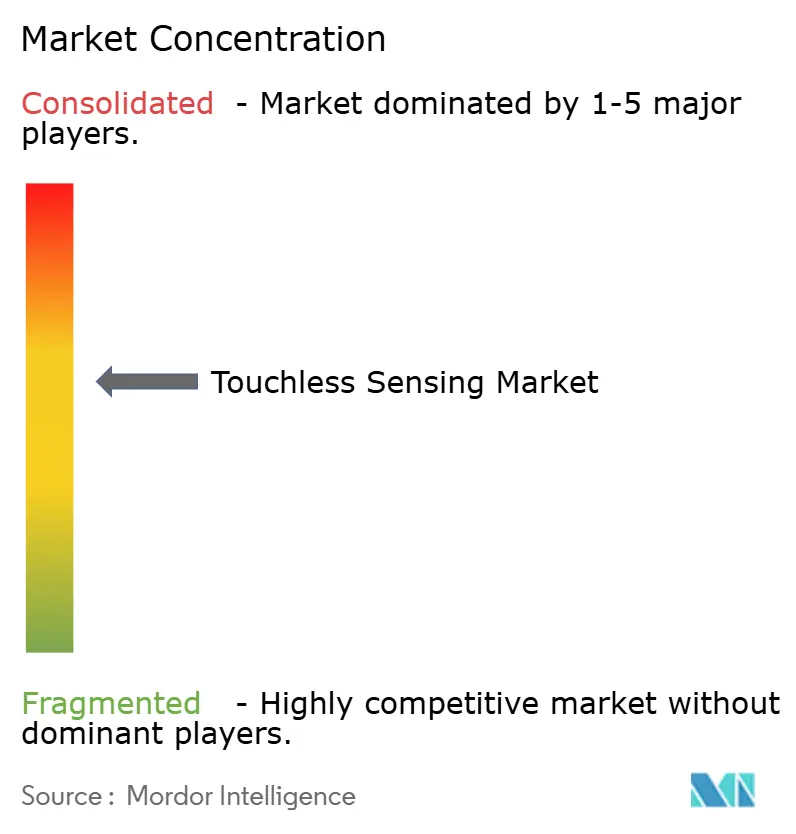

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la détection sans contact par Mordor Intelligence

La taille du marché de la détection sans contact s'établit à 11,92 milliards USD en 2025 et devrait croître jusqu'à 23,19 milliards USD d'ici 2030, progressant à un CAGR de 14,24 %. La demande s'accélère à mesure que les exigences en matière d'hygiène publique restent élevées, que les véhicules migrent vers des habitacles définis par logiciel et que la fusion de capteurs pilotée par l'IA améliore la précision de la reconnaissance. Les réseaux infrarouges et ultrasoniques conservent leur dominance en raison de leur faible consommation d'énergie et de leur maturité, mais les caméras 3D à temps de vol se développent rapidement à mesure que les nœuds de processus semi-conducteurs améliorent la résolution en profondeur. L'Europe occupe la plus grande position régionale en raison de règles strictes en matière de confidentialité et d'une base automobile avancée, tandis que l'APAC affiche la croissance unitaire la plus rapide grâce aux clusters de fabrication d'électronique grand public. Le matériel continue de représenter la majeure partie des dépenses, mais la dynamique de valeur s'oriente vers les algorithmes embarqués qui transforment les signaux bruts en expériences contextuellement adaptées.

Points clés du rapport

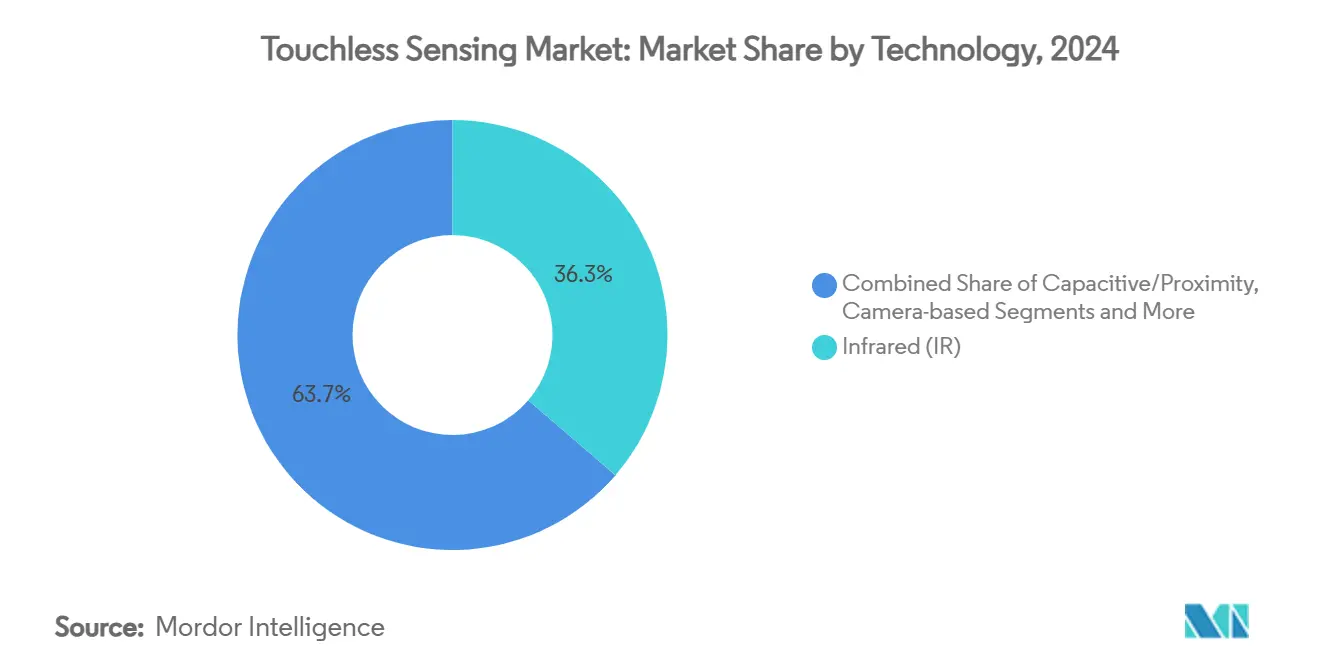

- Par technologie, l'infrarouge a dominé avec une part de revenus de 36,3 % en 2024, tandis que les caméras 3D à temps de vol se développent à un CAGR de 15,4 % jusqu'en 2030.

- Par type de produit, les dispositifs biométriques ont représenté 38,4 % de la part du marché de la détection sans contact en 2024, tandis que les contrôleurs de reconnaissance gestuelle devraient croître à 15,9 % jusqu'en 2030.

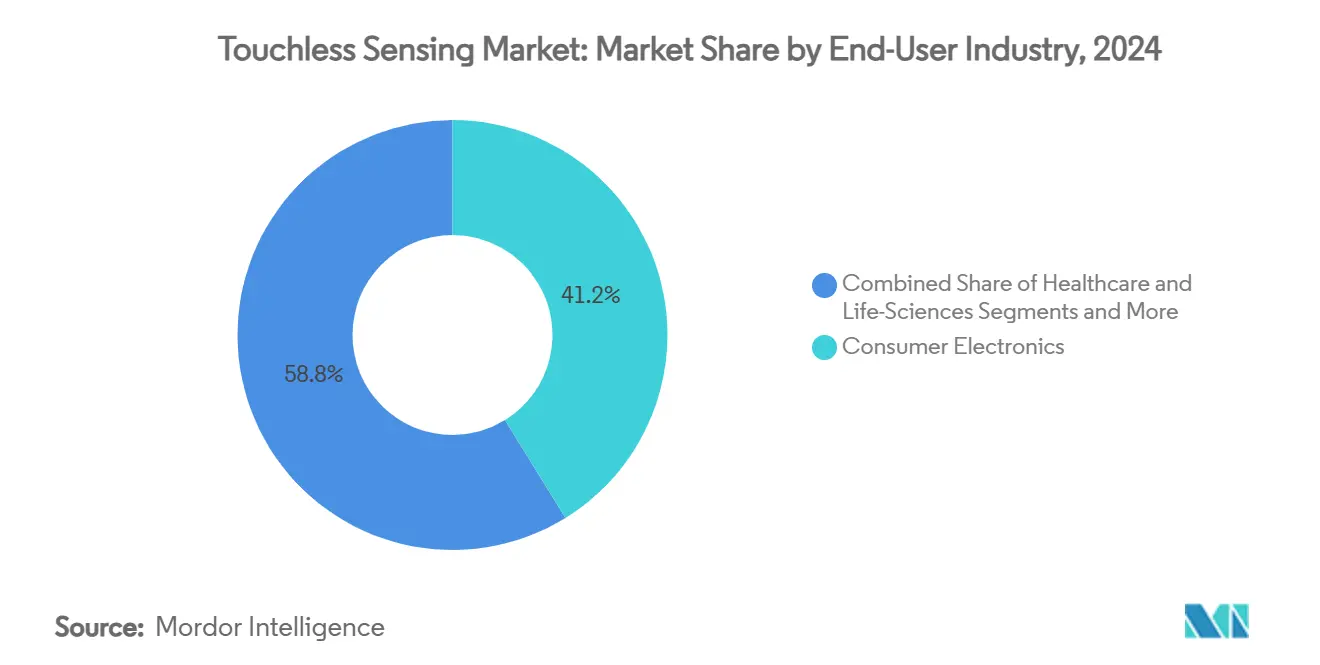

- Par secteur d'utilisation final, l'électronique grand public a représenté 41,2 % de la taille du marché de la détection sans contact en 2024, et les applications automobiles devraient progresser à un CAGR de 15,2 % sur le même horizon.

- Par composant, le matériel a contribué à hauteur de 82,1 % des revenus de 2024, mais le logiciel progresse à un CAGR de 14,8 % à mesure que l'IA se déplace vers la périphérie.

- Par géographie, l'Europe a représenté 29,5 % des revenus mondiaux en 2024, tandis que l'APAC est en voie d'atteindre un CAGR de 14,5 % jusqu'en 2030.

Tendances et perspectives du marché mondial de la détection sans contact

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante liée à l'hygiène dans les infrastructures publiques | +2.1% | Mondial, avec une concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Essor de l'intégration par les fabricants d'équipements d'origine dans les appareils grand public (smartphones, objets connectés) | +3.2% | Cœur APAC, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Transition de l'ADAS automobile vers le contrôle gestuel en habitacle | +2.8% | Europe et Amérique du Nord, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Adoption rapide des bornes à interface zéro dans le BFSI et le commerce de détail | +1.9% | Mondial, avec des gains précoces sur les marchés développés | Court terme (≤ 2 ans) |

| Fusion de capteurs multimodaux améliorée par l'IA pour une meilleure précision | +2.7% | Amérique du Nord et Europe, transfert technologique vers l'APAC | Long terme (≥ 4 ans) |

| Cas d'usage émergents de la robotique souple pour la détection capacitive de proximité | +1.5% | Clusters industriels en Allemagne, au Japon, en Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante liée à l'hygiène dans les infrastructures publiques

Les stations de transport en commun, les hôpitaux et les bureaux gouvernementaux ont repensé les flux d'utilisateurs pour minimiser le contact avec les surfaces partagées. Les bornes de billetterie reposent désormais sur des commandes de proximité ou gestuelles, et les postes de triage hospitalier mesurent les signes vitaux sans sondes physiques. Les modules infrarouges et ultrasoniques sont privilégiés car ils s'intègrent facilement dans les boîtiers existants, permettant aux opérateurs d'élever les normes de sécurité sans démanteler les systèmes existants. Les directives d'achat municipales classent de plus en plus les fonctions sans contact comme obligatoires, garantissant une visibilité pluriannuelle de la demande. Ce changement structurel positionne la conformité hygiénique comme une hypothèse de conception de base plutôt qu'une fonctionnalité premium.

Essor de l'intégration par les fabricants d'équipements d'origine dans les appareils grand public

Les marques de smartphones, tablettes et objets connectés intègrent des couches de proximité et de reconnaissance gestuelle directement sous le verre d'affichage, réduisant la nomenclature tout en ajoutant des cas d'usage différenciants tels que le défilement par survol et la saisie en langue des signes.[1]ams-OSRAM, "Détection dans le plan dans les écrans MicroLED," ams-osram.comLes panneaux MicroLED peuvent désormais détecter à la fois les grands gestes de la main et les micro-pulsations cardiovasculaires à partir de la même grille de photodiodes, réduisant les composants et la consommation de la batterie. Les expéditions en volume depuis les usines de fabrication APAC font baisser les prix de vente moyens des capteurs, permettant aux modèles de milieu de gamme d'adopter des fonctions autrefois réservées aux modèles haut de gamme. À mesure que les écosystèmes mûrissent, les développeurs disposent d'API standard qui accélèrent l'innovation au niveau des applications, alimentant un cycle vertueux d'adoption.

Transition de l'ADAS automobile vers le contrôle gestuel en habitacle

Les régulateurs imposent des systèmes de surveillance du conducteur pour l'autonomie de niveau L2+, et les constructeurs automobiles se tournent vers la fusion de gestes, du regard et de données biométriques pour satisfaire aux tests de sécurité sans encombrer les tableaux de bord. Les modules de balayage par faisceau laser co-développés par Infineon et Marelli projettent des interfaces utilisateur adaptatives sur n'importe quelle surface de l'habitacle, libérant les concepteurs des écrans fixes. Les fournisseurs de rang 1 regroupent des capteurs radar, infrarouges et caméra dans des boîtiers communs, simplifiant les plateformes de véhicules sur toutes les finitions. À mesure que ces systèmes migrent des berlines de luxe vers les véhicules de grande série, les volumes unitaires annuels augmentent fortement, soutenant les perspectives de croissance à deux chiffres pour les déploiements automobiles.

Fusion de capteurs multimodaux améliorée par l'IA pour une meilleure précision

Les puces d'IA embarquée combinent des données provenant de flux infrarouges, ultrasoniques, capacitifs et visuels pour anticiper l'intention de l'utilisateur plutôt que de simplement réagir à des déclencheurs discrets. Le silicium Astra de Synaptics exécute des modèles de transformateurs localement, éliminant la latence du cloud et réduisant les surfaces d'attaque liées à la confidentialité. Dans les usines industrielles, la fusion de capteurs contrecarre les interférences électromagnétiques qui paralyseraient les conceptions à canal unique. Les mises à jour logicielles débloquent de nouveaux vocabulaires gestuels après installation, transformant le matériel en une plateforme pérenne plutôt qu'en un actif à fonction fixe, ce qui améliore le retour sur investissement sur la durée de vie pour les acheteurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de transition et de modernisation des systèmes existants | -1.8% | Mondial, affectant particulièrement les PME sur les marchés développés | Moyen terme (2-4 ans) |

| Préoccupations des utilisateurs finaux en matière de confidentialité et de surveillance | -2.3% | Europe et Amérique du Nord, avec les exigences de conformité RGPD/CCPA | Court terme (≤ 2 ans) |

| Dégradation du rapport signal/bruit dans les environnements industriels à forte interférence électromagnétique | -1.2% | Centres de fabrication industrielle dans le monde entier | Moyen terme (2-4 ans) |

| Fragmentation des normes ralentissant l'interopérabilité entre fournisseurs | -0.9% | Mondial, avec un impact particulier sur les déploiements en entreprise | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de transition et de modernisation des systèmes existants

Les anciennes usines, aéroports et immeubles de bureaux utilisent des liaisons fieldbus ou série qui ne peuvent pas transmettre les données à large bande passante générées par les capteurs sans contact. [2]Álvaro García, Anibal Bregon et M J Martinez, "Une approche de modernisation non intrusive pour l'Industrie 4.0," ncbi.nlm.nih.gov La mise à niveau implique le recâblage des armoires, la validation des certificats de sécurité et la formation du personnel, ce qui peut tripler les budgets de projet par rapport aux constructions neuves. Des concentrateurs de capteurs sans fil et des kits de modernisation pré-étalonnés émergent, mais les PME sensibles aux prix reportent encore leurs achats jusqu'à ce que des retours sur investissement clairs apparaissent. Des modèles de financement qui regroupent matériel, logiciel et services en abonnements mensuels visent à atténuer les obstacles aux dépenses d'investissement.

Préoccupations des utilisateurs finaux en matière de confidentialité et de surveillance

Les modèles faciaux, les veines palmaires et les signatures de démarche sont des identifiants immuables ; s'ils sont divulgués, ils ne peuvent pas être révoqués. La législation européenne sur la protection des données exige donc un consentement explicite, un chiffrement sur l'appareil et des fenêtres de conservation minimales. La conformité ajoute une charge de traitement et prolonge les cycles de certification, en particulier pour les multinationales qui doivent harmoniser les règles entre les régions. Les analyses en périphérie qui hachent les vecteurs biométriques avant l'inférence, associées à des tableaux de bord d'activation contrôlés par l'utilisateur, gagnent du terrain comme mesures de protection pragmatiques, mais le paysage réglementaire reste fluide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la dominance infrarouge/ultrasons face à la disruption de la 3D

Les modules infrarouges ont représenté 36,3 % des revenus en 2024, reflétant leur faible consommation d'énergie et leur immunité au bruit de la lumière ambiante. Ils ancrent les distributeurs de désinfectant pour les mains d'entrée de gamme et les panneaux industriels robustes où la fiabilité prime sur la sophistication. La part du segment se modérera à mesure que les caméras 3D à temps de vol progressent sur une courbe de CAGR de 15,4 %, portées par la baisse des coûts des VCSEL et de meilleurs algorithmes de profondeur. Les caméras 3D offrent une précision inférieure au millimètre, permettant l'écriture dans l'air ou la mesure du pouls sans contact. Des cartes hybrides qui regroupent la proximité infrarouge, la profondeur à temps de vol et le radar à ondes millimétriques sur le même circuit flexible apparaissent dans les ordinateurs portables haut de gamme, illustrant une norme multimodale émergente.

Les surfaces capacitives de deuxième génération maintiennent leur rythme dans les smartphones car elles coexistent avec les contrôleurs tactiles existants, permettant aux fabricants d'équipements d'origine d'introduire des gestes de survol sans reconception mécanique. Pendant ce temps, la RFID et le NFC restent de niche, servant les portiques d'accès haute sécurité où l'authentification cryptographique l'emporte sur la liberté gestuelle. Sur la période de prévision, le micrologiciel d'IA orchestrera les signaux provenant de divers capteurs, transformant l'hétérogénéité du matériel en avantage concurrentiel plutôt qu'en casse-tête d'intégration. La taille du marché de la détection sans contact pour les piles technologiques hybrides devrait croître le plus rapidement, remodelant les feuilles de route des fournisseurs.

Par type de produit : le leadership biométrique défié par l'innovation gestuelle

Les terminaux biométriques ont généré 38,4 % des dépenses de 2024, les banques, aéroports et bureaux recherchant un accès sans friction mais sécurisé. Les lecteurs d'empreintes digitales migrent des plaques capacitives vers des conceptions optiques sous affichage dans les véhicules, complétant les modules de déverrouillage facial qui fonctionnent à travers le verre teinté. Cependant, les contrôleurs de reconnaissance gestuelle progressent à 15,9 % car ils répondent aux scénarios d'infodivertissement, de jeux et de maison intelligente où l'identité est moins critique, mais la commodité est primordiale.

Les équipements sanitaires restent stables : les robinets, distributeurs et sèche-mains utilisent des faisceaux infrarouges éprouvés qui se déclenchent sans latence, une mesure clé pour les toilettes publiques. Les bornes interactives ont rebondi dans le commerce de détail à mesure que les magasins déployaient des navigateurs de catalogues sans contact qui réduisent les coûts de nettoyage. Les préhenseurs émergents de « robotique souple » intègrent des coussinets de proximité capacitifs, un produit hybride qui brouille les capteurs de sécurité et le contrôle du mouvement. À mesure que ces catégories convergent, les fournisseurs regroupent des kits de développement logiciel couvrant la biométrie et les gestes, positionnant leurs portefeuilles pour une ère de plateforme.

Par secteur d'utilisation final : l'échelle de l'électronique grand public face à l'innovation automobile

Les smartphones, objets connectés et casques de réalité augmentée ont généré 41,2 % des revenus de 2024 en tirant parti d'une vaste capacité de production et de cycles de renouvellement rapides. Le défilement par survol, la saisie par tapotement dans l'air et la détection de la santé s'unissent dans le même module, améliorant la fidélisation sans augmenter l'épaisseur de l'appareil. Les constructeurs automobiles, bien que plus modestes en volume, affichent un CAGR de 15,2 % car chaque véhicule embarque plusieurs capteurs — des consoles de pavillon aux structures de siège — et les niveaux de sécurité fonctionnelle élèvent les prix de vente moyens.

Le secteur de la santé adopte des moniteurs de signes vitaux radar et infrarouges qui maintiennent les zones d'infection stériles, tandis que les agences BFSI déploient des distributeurs automatiques de billets gestuels pour réduire les coûts de nettoyage des surfaces. Les entrepôts intègrent des coques de proximité autour des robots collaboratifs, permettant aux humains et aux machines de partager les allées en toute sécurité.[3]Advantech, "Robots mobiles autonomes (AMR) : technologie et applications," advantech.comÀ mesure que les secteurs verticaux se croisent, des normes intersectorielles telles que l'ISO/IEC 30145 émergent, promettant l'interopérabilité et des économies d'échelle. La part du marché de la détection sans contact détenue par l'automobile est appelée à s'élargir à mesure que l'autonomie de niveau L3 approche de la production, tandis que l'électronique grand public maintiendra son leadership en volume.

Par composant : la base matérielle soutient l'innovation logicielle

Le matériel a contribué à hauteur de 82,1 % du chiffre d'affaires de 2024, car le silicium, l'optique et les assemblages RF restent capitalistiques. Pourtant, les revenus logiciels augmentent de 14,8 % par an à mesure que les modèles d'IA embarquée deviennent le principal facteur de différenciation des performances. Les fournisseurs pré-entraînent des réseaux de reconnaissance gestuelle et concèdent des moteurs d'inférence par appareil, créant des couches de revenus récurrents au-dessus des ventes ponctuelles de capteurs.

Les services, bien que encore modestes, se développent à mesure que les entreprises externalisent les évaluations réglementaires, l'ajustement des algorithmes et les mises à jour à distance au niveau de la flotte. La taille du marché de la détection sans contact pour les offres groupées logiciel et services devrait doubler d'ici 2030, réduisant la prime du matériel seul. Les piles open source telles que la boîte à outils Astra de Synaptics évoluent rapidement, permettant aux intégrateurs de personnaliser les gestes sans expertise approfondie en apprentissage automatique, faisant encore davantage pencher la valeur vers le code.

Analyse géographique

L'Europe a généré la plus grande part des revenus à 29,5 % en 2024, aidée par des directives RGPD cohérentes qui offrent aux intégrateurs un guide de conformité clair et par un secteur automobile premium concentré qui pilote l'innovation en habitacle. La région canalise des fonds publics vers la modernisation des infrastructures intelligentes, installant des ascenseurs gestuels et des validateurs de billets sans contact sur les réseaux ferroviaires. Les systèmes de santé nordiques ont été pionniers dans la surveillance des signes vitaux par radar, et ces pilotes se déploient désormais dans des déploiements plus larges au sein de l'UE.

L'Amérique du Nord se classe deuxième, avec des opérateurs des secteurs de la santé et des services financiers adoptant des interfaces sans contact pour réduire la responsabilité liée aux agents pathogènes transmis par les surfaces. Les règles de confidentialité des données telles que la CCPA sont moins prescriptives que le RGPD mais exigent tout de même le chiffrement au repos et les invites d'activation, stimulant l'adoption des analyses en périphérie. Les entreprises fabless de la Silicon Valley s'associent à des fabricants sous contrat de rang 1 au Mexique, raccourcissant les chaînes d'approvisionnement et accélérant les mises à jour, un facteur qui soutient la dynamique du marché.

L'APAC est le moteur de croissance, se développant à un CAGR de 14,5 % à mesure que les fabricants d'équipements d'origine chinois, coréens et japonais intègrent la détection sans contact dans les téléphones et voitures grand public. Les incitations gouvernementales pour l'Industrie 4.0 en Asie du Sud-Est alimentent des projets d'automatisation d'usines qui préfèrent les capteurs de proximité aux rideaux lumineux. Les autorités de transport indien lancent des appels d'offres pour des portiques de billetterie gestuelle dans les nouvelles lignes de métro, signalant un potentiel d'échelle. La taille du marché de la détection sans contact en Inde et en ASEAN devrait atteindre plusieurs milliards USD à un chiffre moyen d'ici 2030, bien que les prix de vente moyens par unité restent inférieurs à ceux des régions développées, poussant les fournisseurs à optimiser agressivement les nomenclatures.

Paysage concurrentiel

Le secteur reste modérément fragmenté. Trois fabricants de puces leaders — Infineon, Microchip et ams-OSRAM — fournissent à grande échelle des réseaux de capteurs de profondeur, des fronts d'extrémité radar et des pilotes VCSEL. Leurs usines de fabrication de plaquettes, leurs portefeuilles de propriété intellectuelle et leurs certifications de sécurité automobile érigent de hautes barrières à l'entrée. Des spécialistes de niveau intermédiaire tels que Ultraleap et Elliptic Labs se différencient par des algorithmes de reconnaissance gestuelle fonctionnant sur des processeurs de signal numérique à usage général plutôt que sur des circuits intégrés dédiés. Des start-ups dans les interfaces neuronales, illustrées par Wisear, s'attaquent aux futurs points d'extrémité de réalité augmentée/virtuelle avec des commandes par signaux cérébraux qui pourraient dépasser entièrement les gestes de la main.

La concurrence se déplace des comptages matériels vers les performances logicielles. À mesure que les prix de vente moyens des capteurs se compriment, la valeur s'accumule dans le micrologiciel qui maintient la précision à travers les conditions d'éclairage, les interférences électromagnétiques et les ensembles de gestes culturels. Les dépôts de brevets se concentrent sur la fusion multimodale et l'inférence préservant la confidentialité. Les grands fournisseurs répondent en acquérant des maisons d'algorithmes pour sécuriser des piles de bout en bout ; par exemple, la création par Infineon de son unité SURF regroupe les équipes RF, radar et capteurs sous un seul compte de résultat, facilitant les feuilles de route interdomaines.

Les alliances stratégiques se multiplient : le projet de laser MEMS d'Infineon-Marelli réimagine les interfaces homme-machine dans l'habitacle ; Elliptic Labs optimise sa suite d'IA pour le NPU NeuPro-Nano de Ceva afin d'atteindre les périphéries IoT avec une consommation d'énergie minimale. Des plateformes ouvertes telles que le Snapdragon Digital Chassis de Qualcomm séduisent les fournisseurs de rang 1 en offrant un système d'exploitation complet, des couches de sécurité et des accélérateurs d'IA. Ces mouvements présagent une vague de consolidation dans laquelle les entreprises regroupent silicium, logiciel et conceptions de référence pour livrer des sous-systèmes certifiés plutôt que des composants discrets.

Leaders du secteur de la détection sans contact

Infineon Technologies AG

Microchip Technology Inc.

ams-OSRAM AG

Synaptics Incorporated

STMicroelectronics N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Elliptic Labs a optimisé sa plateforme d'IA pour le NPU NeuPro-Nano de Ceva, améliorant la reconnaissance gestuelle sur les appareils à ressources limitées.

- Mai 2025 : Wearable Devices a obtenu un brevet couvrant les gestes neuraux de pincement pour zoomer pour les appareils de réalité augmentée et intelligents.

- Avril 2025 : Infineon et Marelli se sont associés sur des modules de balayage par faisceau laser MEMS pour un habitacle automobile immersif.

- Janvier 2025 : Qualcomm a étendu son Snapdragon Digital Chassis pour ajouter des fonctions de détection en habitacle alimentées par l'IA et des fonctionnalités Maison Intelligente 2.0.

Portée du rapport mondial sur le marché de la détection sans contact

| Infrarouge (IR) |

| Ultrasons |

| Capacitif / Proximité |

| Basé sur caméra (2D/3D à temps de vol, lumière structurée) |

| RFID / NFC |

| Dispositifs biométriques sans contact |

| Contrôleurs de reconnaissance gestuelle |

| Équipements sanitaires (robinets, distributeurs, sèche-mains) |

| Bornes / Écrans interactifs |

| Électronique grand public |

| Santé et sciences de la vie |

| Automobile et transport |

| BFSI et commerce de détail |

| Industrie et logistique |

| Matériel | Logiciel |

| Services |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par technologie | Infrarouge (IR) | ||

| Ultrasons | |||

| Capacitif / Proximité | |||

| Basé sur caméra (2D/3D à temps de vol, lumière structurée) | |||

| RFID / NFC | |||

| Par type de produit | Dispositifs biométriques sans contact | ||

| Contrôleurs de reconnaissance gestuelle | |||

| Équipements sanitaires (robinets, distributeurs, sèche-mains) | |||

| Bornes / Écrans interactifs | |||

| Par secteur d'utilisation final | Électronique grand public | ||

| Santé et sciences de la vie | |||

| Automobile et transport | |||

| BFSI et commerce de détail | |||

| Industrie et logistique | |||

| Par composant | Matériel | Logiciel | |

| Services | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance rapide du marché de la détection sans contact ?

Des normes d'hygiène élevées, la numérisation des habitacles automobiles et la fusion de capteurs activée par l'IA poussent ensemble le marché sur un CAGR de 14,24 % jusqu'en 2030.

Quelle technologie détient la plus grande part en 2025 ?

Les capteurs infrarouges conservent leur avance avec une part de revenus de 36,3 % car ils offrent des performances robustes à faible consommation dans des environnements variés.

À quelle vitesse le segment automobile se développe-t-il ?

Les déploiements dans l'automobile et le transport progressent à un CAGR de 15,2 % à mesure que le contrôle gestuel en habitacle devient intégral aux mandats de surveillance du conducteur.

Pourquoi l'Europe est-elle le plus grand marché régional ?

Des règles strictes en matière de confidentialité des données et une base de fabrication automobile haut de gamme stimulent l'adoption précoce d'interfaces sans contact certifiées pour la sécurité sur tout le continent.

Quels sont les principaux obstacles à un déploiement plus large ?

Les coûts élevés de modernisation des infrastructures existantes et les préoccupations persistantes en matière de confidentialité concernant les données biométriques réduisent chacun de plus de 1,5 point de pourcentage le CAGR prévu.

Comment les revenus du matériel et du logiciel vont-ils évoluer ?

Le matériel représente encore la majeure partie des dépenses aujourd'hui, mais le logiciel croît à un CAGR de 14,8 % à mesure que les algorithmes d'IA embarquée émergent comme le principal levier de valeur dans les offres différenciées.

Dernière mise à jour de la page le: