Taille et parts du marché des technologies biométriques sans contact

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

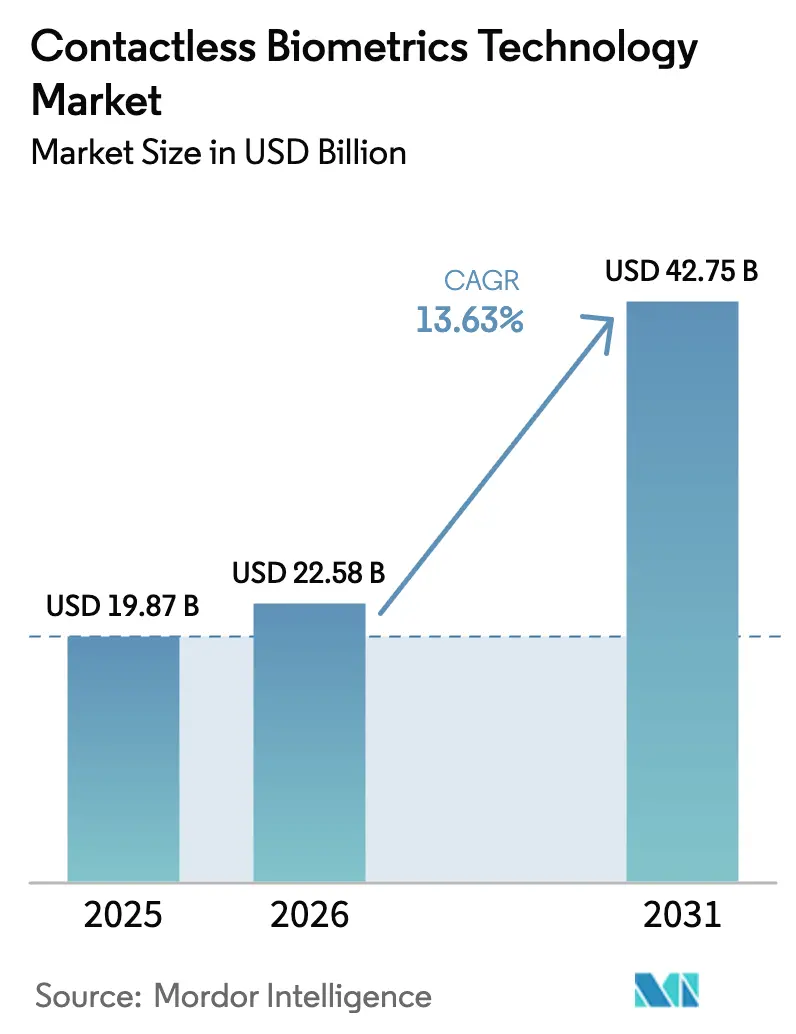

| Taille du Marché (2026) | 22.58 Milliards de dollars |

| Taille du Marché (2031) | 42.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies biométriques sans contact par Mordor Intelligence

La taille du marché des technologies biométriques sans contact devrait passer de 19,87 milliards USD en 2025 à 22,58 milliards USD en 2026 et devrait atteindre 42,75 milliards USD d'ici 2031, à un TCAC de 13,63 % sur la période 2026-2031. Cette croissance reflète la migration décisive des contrôles par contact vers l'authentification sans contact dans les services publics, la finance, la santé et les installations d'entreprise. Les programmes d'identité numérique financés par les gouvernements, les mandats relatifs aux cartes de paiement biométriques et les caméras de périphérie dotées d'intelligence artificielle convergent pour accélérer les déploiements. Les fournisseurs capables d'associer des algorithmes de haute précision à des capteurs robustifiés élargissent l'adoption dans des environnements ouverts à fort trafic. Dans le même temps, le renforcement des règles de confidentialité en Europe, les pressions sur les coûts matériels dans les systèmes iris en extérieur et les menaces persistantes liées aux hypertrucages exigent que les fournisseurs alignent l'innovation sur des cadres de gouvernance stricts.

Principaux enseignements du rapport

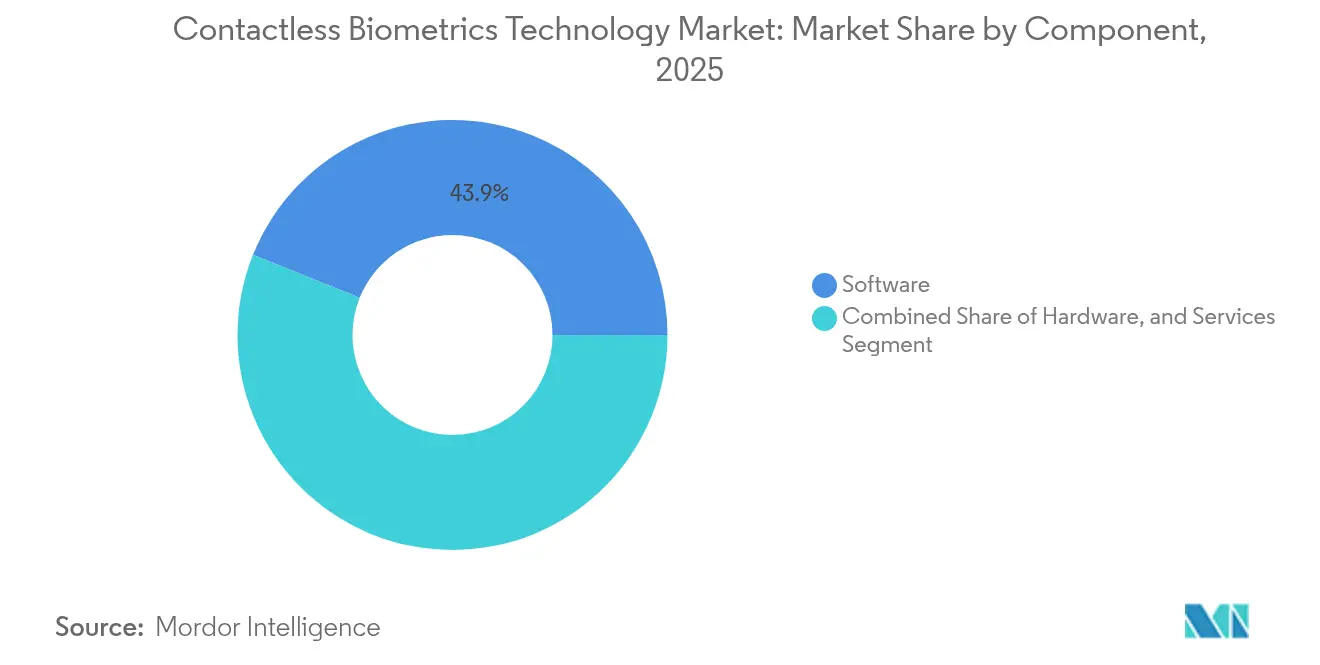

- Par composant, le logiciel a dominé avec une part de revenus de 43,92 % en 2025, tandis que les services devraient se développer à un TCAC de 14,98 % jusqu'en 2031.

- Par technologie, la reconnaissance faciale a capté 37,25 % des parts du marché des technologies biométriques sans contact en 2025 ; la reconnaissance de l'iris devrait connaître la croissance la plus rapide avec un TCAC de 16,62 %.

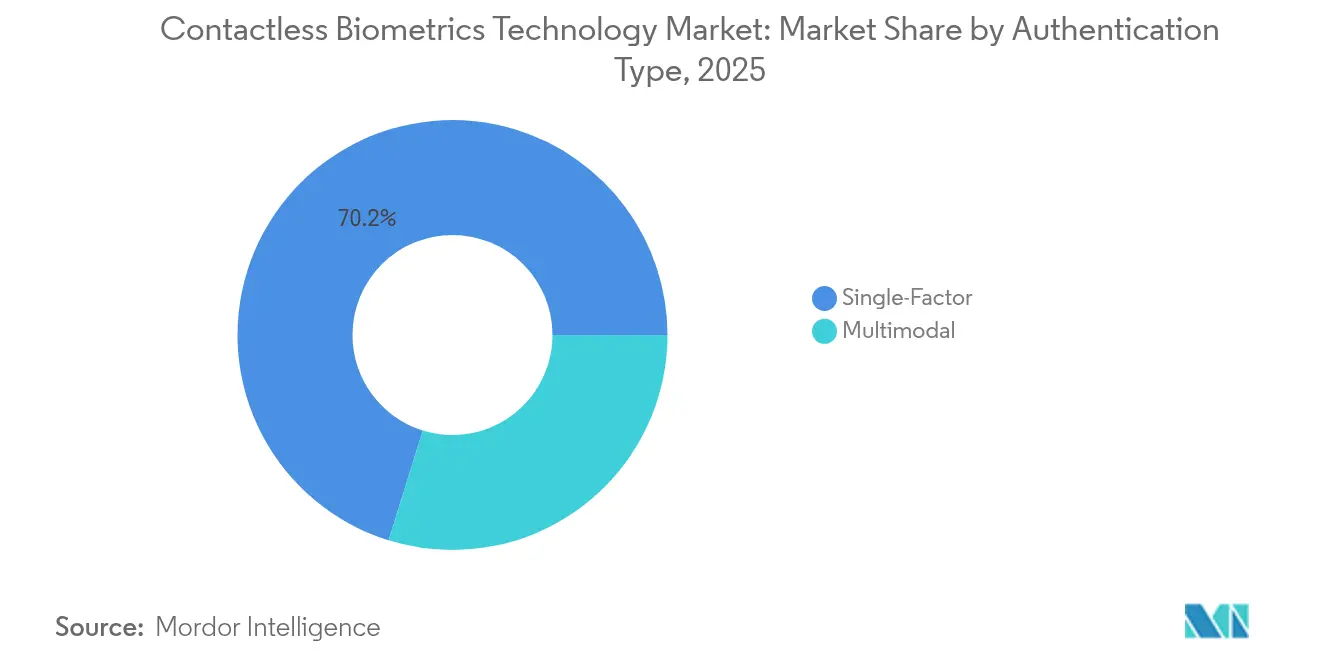

- Par type d'authentification, les solutions à facteur unique détenaient 70,20 % du marché des technologies biométriques sans contact en 2025, tandis que les approches multimodales progressent à un TCAC de 18,74 %.

- Par secteur d'utilisation final, le gouvernement et le secteur public représentaient 29,58 % de la taille du marché des technologies biométriques sans contact en 2025 ; la santé et les sciences de la vie devraient se développer à un TCAC de 16,13 % jusqu'en 2031.

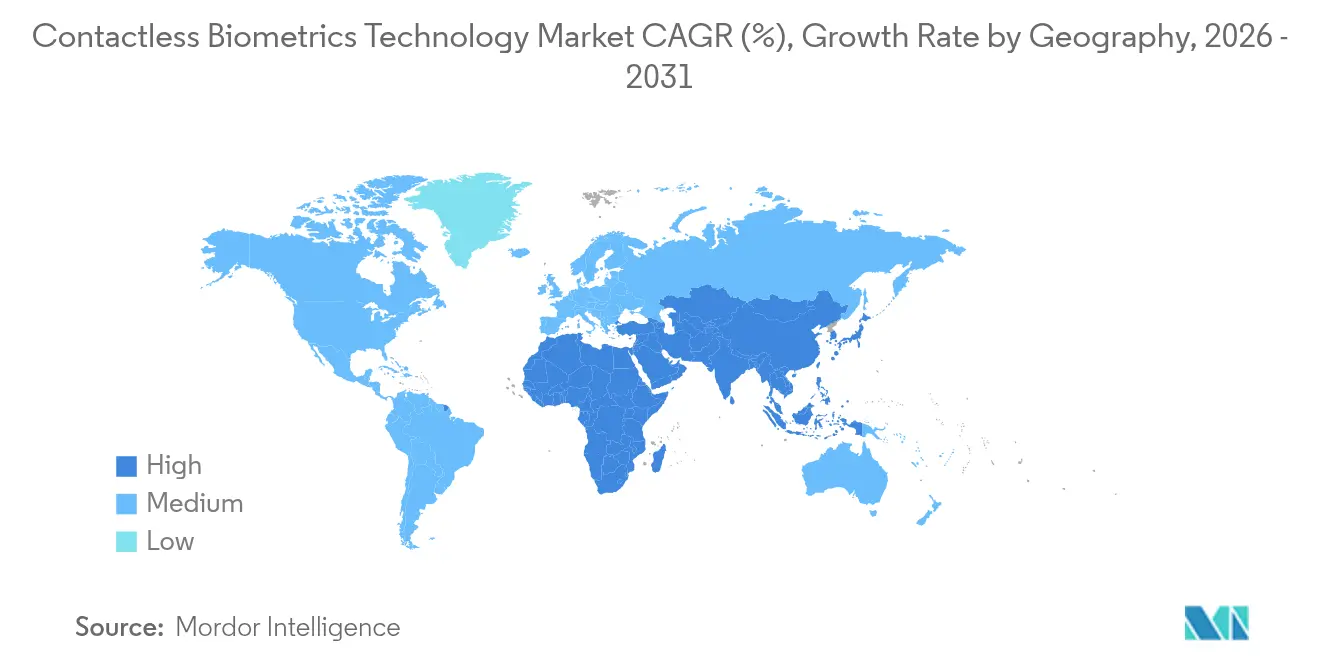

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 30,15 % en 2025, tandis que l'Asie-Pacifique enregistre le TCAC prévisionnel le plus élevé à 14,35 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des technologies biométriques sans contact

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des programmes nationaux d'identité numérique en Asie | +3.2% | Asie-Pacifique, avec des retombées au Moyen-Orient et en Afrique | Moyen terme (2 à 4 ans) |

| Transition post-Covid vers la sécurité sans contact motivée par l'hygiène en Europe | +2.5% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Mandats des équipementiers de cartes de paiement pour la biométrie intégrée en Amérique du Nord | +2.1% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Adoption de la biométrie en tant que service dans le cloud par les entreprises de taille intermédiaire | +1.8% | Mondial | Moyen terme (2 à 4 ans) |

| Caméras de périphérie améliorées par l'IA permettant une authentification en mode « passage » | +1.6% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Déploiement de portiques électroniques de contrôle aux frontières dans les aéroports du CCG | +1.4% | Moyen-Orient, avec des retombées en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des programmes nationaux d'identité numérique en Asie

Les agences publiques asiatiques déploient des identités biométriques nationales à grande échelle qui relient les citoyens aux systèmes de santé, fiscaux et sociaux. L'Aadhaar indien, le Dukcapil indonésien et le Singpass singapourien s'appuient sur des modèles faciaux et d'iris normalisés définis dans la norme ISO/IEC 19794-5.[1]FIDO Alliance, "Les clés d'accès et l'avenir de l'authentification," fidoalliance.org Ces référentiels constituent des canaux de confiance que les banques et les opérateurs de télécommunications utilisent pour vérifier les clients en quelques secondes, réduisant les obstacles à la fraude pour le commerce électronique et les transferts de fonds. Les entreprises informatiques locales intègrent des caméras de périphérie dans des bornes qui comparent les visages en direct aux hachages stockés, réduisant le temps d'intégration de 60 %. La masse critique de profils enrôlés qui en résulte ouvre des cas d'usage intersectoriels et fait passer le marché des technologies biométriques sans contact du stade pilote à celui d'infrastructure essentielle.

Transition post-Covid vers la sécurité sans contact motivée par l'hygiène en Europe

Les employeurs européens ont remplacé les lecteurs d'empreintes digitales partagés par des terminaux sans contact pendant la pandémie. Des enquêtes de l'Organisation mondiale de la santé montrent une réduction des risques de transmission lorsque les utilisateurs évitent le contact avec les surfaces.[2]Smart Payment Association, "Cartes de paiement biométriques – Tendances du marché et axes de travail," smartpaymentassociation.com Les aéroports en Allemagne et en Espagne font désormais passer les passagers par des couloirs de reconnaissance faciale qui réduisent les temps d'attente de 40 %. Les entreprises conservent ces systèmes pour leurs gains de débit et leur moindre maintenance, les préoccupations antivirales restant un avantage secondaire. Les utilisateurs formés aux identifiants sans contact au travail attendent de plus en plus la même commodité dans les commerces de détail et à l'entrée des stades, créant un effet d'attraction qui stimule le marché des technologies biométriques sans contact dans des secteurs non liés.

Mandats des équipementiers de cartes de paiement pour la biométrie intégrée en Amérique du Nord

Les principaux émetteurs de cartes introduisent progressivement des capteurs d'empreintes digitales sur les cartes de crédit à double interface pour limiter la fraude aux paiements sans contact. La Smart Payment Association estime à 15 % la pénétration des cartes biométriques d'ici 2027.[3]NEC Corporation, "Reconnaissance de l'iris : authentification biométrique," nec.com L'architecture de correspondance sur carte conserve les modèles dans des éléments sécurisés, satisfaisant les auditeurs de confidentialité tout en réduisant les transactions refusées. Fingerprint Cards AB rapporte des réductions de fraude dépassant 60 % sur des pilotes en conditions réelles. La carte de paiement étant un objet familier, les consommateurs acceptent les contrôles biométriques sans les percevoir comme intrusifs, accélérant l'adoption grand public bien au-delà des sites à haute sécurité.

Adoption de la biométrie en tant que service dans le cloud par les entreprises de taille intermédiaire

Les plateformes de logiciel en tant que service hébergées sur des clouds certifiés ISO 27001 proposent l'enrôlement, l'analyse de vivacité et la gestion des modèles sous forme d'abonnements mensuels. La FIDO Alliance confirme que les API clés en main réduisent les délais de déploiement pour les petites banques de plusieurs mois à quelques jours.[4]Organisation mondiale de la santé, "Recommandations sur les technologies sans contact et l'atténuation des maladies," who.int Les mises à jour logicielles continues protègent les clients contre la dérive des biais algorithmiques et les vecteurs d'usurpation qui apparaissent après le déploiement initial. Les modèles d'abonnement convertissent les dépenses d'investissement en dépenses d'exploitation, permettant aux entreprises aux ressources limitées d'atteindre une vérification de niveau entreprise sans personnel spécialisé, élargissant le marché des technologies biométriques sans contact aux segments de clientèle de longue traîne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Conflits de souveraineté des données entre juridictions | -1.7% | Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Coûts élevés des caméras infrarouges dans les systèmes iris en extérieur | -1.2% | Mondial | Court terme (≤ 2 ans) |

| Risques d'usurpation par hypertrucage pour la reconnaissance faciale passive | -1.0% | Mondial | Moyen terme (2 à 4 ans) |

| Résistance du public à la surveillance biométrique dans les pays nordiques de l'UE | -0.8% | Europe, avec des retombées en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Conflits de souveraineté des données entre juridictions

Le RGPD traite les modèles biométriques comme des données personnelles hautement sensibles, obligeant les entreprises à stocker les enregistrements au sein de l'UE et à obtenir un consentement explicite pour chaque réutilisation. Les détaillants multinationaux exploitant des applications de fidélité en Europe et en ASEAN doivent diviser les bases de données, répliquer les clés de chiffrement et ajuster les durées de conservation, augmentant les frais de conformité de 50 %. Les régulateurs asiatiques ajoutent des contraintes locales telles que des mandats de traitement sur le territoire national. Ce patchwork freine les déploiements unifiés et dilue les économies d'échelle, réduisant les gains attendus sur le marché des technologies biométriques sans contact jusqu'à l'émergence de cadres harmonisés.

Coûts élevés des caméras infrarouges dans les systèmes iris en extérieur

La capture d'iris en extérieur nécessite un éclairage infrarouge à double longueur d'onde, des boîtiers résistants aux intempéries et une optique adaptative. Ces assemblages peuvent coûter trois fois le prix des unités intérieures, selon les informations communiquées par NEC Corporation.[5]Organisation internationale de normalisation, "ISO/IEC 19794-5:2011 Technologies de l'information – Formats d'échange de données biométriques – Partie 5 : Données d'image faciale," iso.org Les hubs de transport et les points de contrôle sur plateformes pétrolières soumis à un ensoleillement variable se heurtent à des contraintes budgétaires et optent plutôt pour des scanners faciaux ou veineux palmaires qui sacrifient légèrement la précision pour réduire les coûts unitaires. À mesure que les prix des composants en volume baissent, les systèmes iris devraient rebondir, mais la prime de dépenses d'investissement à court terme ralentit les trajectoires de déploiement dans les infrastructures critiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le logiciel domine l'écosystème d'authentification

Le logiciel a capté 43,92 % des revenus en 2025, renforçant son rôle de noyau intelligent de toute plateforme moderne. Les kits de développement logiciel biométriques assemblent la détection de vivacité, la correspondance pilotée par l'IA et le seuillage adaptatif mis à jour en temps réel. Les fournisseurs alimentent les modèles avec des données de périphérie anonymisées, affinant des classificateurs qui signalent désormais les tentatives d'usurpation avec une précision de 98 %. Les services, bien que plus modestes aujourd'hui, progressent à un TCAC de 14,98 % à mesure que les solutions gérées regroupent l'hébergement, la conformité et l'analytique dans un seul contrat. Les cliniques de taille intermédiaire s'abonnent à des tableaux de bord cloud qui mettent en évidence les dossiers patients en double et alertent le personnel lorsque deux utilisateurs partagent des données vitales similaires.

Les revenus matériels continuent de croître, mais les marges s'érodent à mesure que les modules de caméra et les capteurs à temps de vol se banalisent. Pour se démarquer, les fournisseurs ajoutent des LED de vivacité multispectrales et des optiques grand angle fonctionnant en présence d'éblouissement. Les jalons de miniaturisation permettent à des capteurs d'empreintes digitales de moins de 200 microns de s'intégrer dans des laminés de cartes à puce sans en augmenter l'épaisseur. Ces gains progressifs maintiennent la pertinence des dispositifs, mais l'essentiel de la différenciation — et des futurs bassins de profit — reste dans les algorithmes et l'orchestration gérée, au cœur du marché des technologies biométriques sans contact.

Par technologie : la reconnaissance faciale en tête, l'iris accélère

La reconnaissance faciale a généré 37,25 % des revenus de 2025 grâce à la capture à distance et à la familiarité des utilisateurs. Les compagnies aériennes déploient des caméras 3D montées au plafond qui vérifient un sujet en mouvement par rapport à une galerie en moins de deux secondes. La détection de profondeur et la cartographie thermique renforcent la résistance à l'usurpation, tandis que les bannières de consentement et le stockage local des modèles répondent aux critiques en matière de confidentialité. Parallèlement, les systèmes iris se développent à un TCAC de 16,62 % à mesure que les coûts baissent et que les algorithmes fonctionnent sous un éclairage diffus. Les hôpitaux privilégient l'iris pour sa probabilité de fausse correspondance de 1 sur 1 million, protégeant la distribution des médicaments et les chaînes d'identification des nouveau-nés.

Les options de reconnaissance veineuse palmaire et d'empreintes digitales sans contact répondent aux cas d'usage où les gants ou les normes culturelles entravent l'exposition faciale. La reconnaissance vocale s'intègre dans les défenses anti-fraude des centres d'appels qui fonctionnent sur des liaisons à faible bande passante. Chaque niche renforce le marché global des technologies biométriques sans contact en adaptant la modalité au contexte plutôt qu'en imposant une technologie unique à tous les usages.

Par type d'authentification : le facteur unique domine, le multimodal progresse fortement

Les solutions à facteur unique représentent 70,20 % des installations en raison de cycles d'adoption rapides et de frais d'intégration plus faibles. Les bornes de vente au détail s'authentifient uniquement par image faciale, une configuration déployable en quelques semaines sans recâblage des systèmes existants. L'ajustement continu des algorithmes améliore la précision du facteur unique, mais des lacunes résiduelles en matière d'usurpation persistent pour les transactions à haute valeur. Les déploiements multimodaux combinant visage et iris ou paume et voix ramènent les taux de fausse acceptation à 0,0001 %, un niveau critique pour le contrôle aux frontières et l'accès aux coffres d'entreprise ; le capteur infrarouge-RVB de format tablette de NEC effectue des vérifications doubles en parallèle, éliminant les ralentissements de file d'attente tout en rehaussant les niveaux de sécurité de base.

À mesure que les coûts des composants baissent et que les cycles CPU cloud deviennent moins chers, les suites multimodales migrent des grands aéroports vers les hôpitaux régionaux et les assureurs, élargissant la taille du marché des technologies biométriques sans contact pour les offres de sécurité multicouches.

Par secteur d'utilisation final : le gouvernement en tête, la santé accélère

Les agences publiques ont conservé une part de revenus de 29,58 % en 2025 et hébergent certaines des plus grandes bases de données de la planète. La plateforme NGI du FBI américain interroge désormais les visages, les iris et les empreintes palmaires en temps inférieur à la seconde avec une précision de 99,6 %. Les portiques électroniques de contrôle aux frontières dans le Golfe coopèrent avec les systèmes d'entrée-sortie de l'UE, illustrant l'interopérabilité des modèles entre régions. Les déploiements gouvernementaux établissent des normes et familiarisent les citoyens à la biométrie, ouvrant la voie à des applications commerciales dérivées qui renforcent le marché des technologies biométriques sans contact.

La santé, progressant à un TCAC de 16,13 %, lutte contre les erreurs d'identification des patients qui causent des erreurs cliniques évitables. Des études publiées dans le Journal of Healthcare Engineering associent les bracelets biométriques à 35 % moins d'erreurs de médication. Les hôpitaux combinent la capture d'iris à l'enregistrement avec la ré-authentification faciale au chevet du patient pour prévenir la fraude par substitution d'identité. Les assureurs lient le traitement des sinistres à des modèles vérifiés, réduisant les paiements liés aux dossiers en double. La poussée vers des flux de travail sans contact et la pression réglementaire en faveur des pistes d'audit dynamisent l'adoption jusqu'en 2031.

Analyse géographique

L'Amérique du Nord a généré 30,15 % des revenus de 2025, portée par la migration précoce vers les cartes EMV, les projets fédéraux de transport et une infrastructure cloud mature. Les portiques faciaux volontaires de la Transportation Security Administration à l'aéroport national Ronald Reagan Washington réduisent le temps d'embarquement et présentent des plans de conception respectueux de la vie privée que d'autres agences s'approprient. Les banques régionales intègrent des clés d'accès basées sur FIDO, permettant des connexions sans mot de passe sécurisées par la biométrie sur l'appareil qui ne quitte jamais le terminal. Un revenu disponible élevé soutient des mises à niveau rapides des consommateurs, maintenant le marché des technologies biométriques sans contact dans la région en tête des dépenses par habitant.

L'Asie-Pacifique se développera le plus rapidement à un TCAC de 14,35 %, grâce à des mégaprojets en Chine, en Inde, au Japon et dans le bloc ASEAN. Les populations nativement numériques adoptent les paiements par scan facial via des bornes compatibles QR qui post-traitent les images dans des centres de données locaux. Les cadres nationaux d'identité numérique supplantent les documents traditionnels, et la saturation des smartphones garantit que plus de 80 % des adultes disposent de capteurs compatibles. Les fournisseurs adaptent les caméras iris en extérieur aux climats humides, et le réseau dorsal 5G permet une vérification cloud à faible latence, gonflant la taille du marché des technologies biométriques sans contact dans la région sur la période de prévision.

L'Europe équilibre l'innovation avec une protection rigoureuse des données. Le RGPD et les prochaines règles sur l'IA restreignent la surveillance biométrique non ciblée mais ouvrent la voie à des usages basés sur le consentement. Les nouvelles règles de frontière sans contact du Royaume-Uni permettent aux citoyens enregistrés de passer sans présenter leur passeport via des contrôles faciaux aux portiques électroniques. Les banques se conforment à l'authentification forte du client en intégrant des facteurs faciaux ou vocaux dans les applications mobiles. Les fournisseurs promeuvent des techniques de préservation de la vie privée telles que le chiffrement des modèles sur puce, s'alignant sur les régulateurs et maintenant un élan de marché régulier malgré une surveillance plus stricte.

Paysage concurrentiel

La concentration du marché est modérée. Thales Group, NEC Corporation et IDEMIA sécurisent les contrats d'identité nationale et d'aéroport, s'appuyant sur des décennies de recherche et développement en cryptographie et en capteurs. Leurs plateformes intègrent l'IA de vivacité et l'orchestration back-end, formant des piles clés en main que les gouvernements préfèrent. Pourtant, des acteurs spécialisés — souvent des spin-offs de laboratoires universitaires — poussent des modalités de niche comme les signatures de rythme cardiaque ou l'analyse de la démarche. Ces innovateurs déposent des brevets fondamentaux, attirant des offres d'acquisition de la part des acteurs établis cherchant à élargir leurs portefeuilles de modalités et à maintenir leurs parts sur le marché des technologies biométriques sans contact.

Les alliances stratégiques se multiplient. Les équipementiers de caméras intègrent les systèmes de correspondance cross-spectrale de NEC, tandis que les hyperscalers cloud courtisent les fournisseurs d'algorithmes pour alimenter des API biométriques destinées aux développeurs tiers. trinamiX, détenu par BASF, intègre des analyseurs spectraux de peau derrière des tableaux de bord OLED pour surveiller la vigilance du conducteur, signalant une expansion intersectorielle. Les fabricants d'appareils cherchent des éléments différenciateurs face à la banalisation imminente, transformant les ajouts biométriques en avantages concurrentiels.

Les fournisseurs axés sur le cloud défient les suites de poids lourd en proposant des prix inférieurs et une cadence de mise à jour plus rapide. Ils promettent des modules de conformité spécifiques à chaque région qui ajustent les politiques de conservation à la demande, séduisant les clients du marché intermédiaire. Il en résulte un écosystème en mutation, où les lacunes de capacité se comblent rapidement, mais où les déploiements de référence de confiance commandent toujours des marges premium, garantissant que la réputation de marque reste un facteur déterminant pour les appels d'offres critiques.

Leaders du secteur des technologies biométriques sans contact

Aware, Inc.

BIO-key International, Inc.

Cognitec Systems

FaceFirst

Fingerprint Cards AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : IDEMIA Public Security a présenté le répertoire de voyage sans contact de l'IATA au Passenger Terminal Expo 2025, permettant aux compagnies aériennes de vérifier les voyageurs via des parcours passagers entièrement biométriques.

- Avril 2025 : trinamiX a dévoilé le système de détection biométrique invisible sur écran au salon Auto Shanghai 2025, intégrant la surveillance des signes vitaux derrière des écrans OLED de véhicules.

- Mars 2025 : Le Parlement britannique a approuvé des amendements permettant aux citoyens britanniques de voyager sans passeport par reconnaissance faciale aux portiques électroniques sur certaines voies.

- Février 2025 : La Smart Payment Association a publié des spécifications d'interopérabilité des cartes biométriques et a formé un groupe de travail dédié à la normalisation de l'enrôlement.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des technologies biométriques sans contact comme le chiffre d'affaires total généré dans le monde par des solutions qui authentifient ou vérifient un utilisateur par le visage, l'iris, l'empreinte digitale sans contact, la paume ou la veine, la voix et des algorithmes multimodaux fonctionnant sans aucun contact physique du sujet. Les systèmes doivent s'appuyer sur des caméras, des capteurs de profondeur ou des lecteurs RF/optiques intégrés dans des plateformes fixes, mobiles ou hébergées dans le cloud.

Exclusion du périmètre : Les dispositifs qui nécessitent encore un contact cutané (scanners d'empreintes digitales capacitifs traditionnels, pavés de géométrie de la main) ou les modules de modernisation ajoutés aux systèmes de contact existants ne sont pas comptabilisés.

Aperçu de la segmentation

- Par composant

- Matériel

- Logiciel

- Services

- Par technologie

- Reconnaissance faciale

- Reconnaissance de l'iris

- Reconnaissance d'empreintes digitales sans contact

- Reconnaissance vocale

- Reconnaissance veineuse palmaire

- Reconnaissance multimodale/hybride

- Par type d'authentification

- Facteur unique

- Multimodal

- Par secteur d'utilisation final

- Gouvernement et secteur public

- BFSI

- Électronique grand public

- Santé et sciences de la vie

- Transport et logistique

- Défense et sécurité

- Commerce de détail et commerce électronique

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays nordiques

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Asie du Sud-Est

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Argentine

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Qatar

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des architectes de solutions expérimentés, des responsables informatiques d'aéroports, des responsables de la sécurité bancaire et des responsables des achats en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe ont été interrogés ou sondés. Leurs informations ont permis de tester les taux d'adoption, le rythme d'érosion des prix et les obstacles à l'intégration, nous aidant à combler les lacunes de données et à affiner les hypothèses de coût et de pénétration.

Recherche documentaire

Nous avons commencé par cartographier la chaîne de valeur à partir d'informations publiquement disponibles provenant d'organismes tels que l'Association internationale du transport aérien, les programmes d'identité numérique de la Banque mondiale et les documents sur les normes biométriques d'Interpol, qui décrivent les déclencheurs d'adoption et les déploiements unitaires. Les rapports annuels des entreprises, les enregistrements d'expéditions douanières et les dépôts de brevets ont permis d'identifier les fournisseurs actifs, les prix de vente moyens typiques et les schémas d'installation régionaux. Nos analystes ont également consulté D&B Hoovers, Dow Jones Factiva et Questel pour recouper les empreintes financières et l'activité récente en matière de propriété intellectuelle dans l'analytique faciale et iris. Les sources mentionnées ici illustrent, sans épuiser, le vaste corpus secondaire examiné.

Dimensionnement du marché et prévisions

Une construction descendante part de la base installée de caméras en réseau, de portiques électroniques, de bornes KYC et de téléphones compatibles NFC, qui est ensuite alignée sur les ratios de pénétration biométrique sans contact par cas d'usage. Des vérifications ascendantes sélectives — cumuls de revenus des fournisseurs et prix de vente moyen des matériels par unité — ancrent nos totaux. Les principaux leviers du modèle comprennent les volumes de passagers aériens, les expéditions de smartphones, les pertes liées à la fraude dans le commerce électronique, les dépenses publiques en matière d'identité numérique et les installations de check-in sans contact dans les établissements de santé. Une régression multivariée avec analyse de scénarios projette chaque levier, tandis que les régions atypiques où la divulgation des prix de vente moyens est rare sont comblées à l'aide de courbes de prix régionales validées par les distributeurs.

Validation des données et cycle de mise à jour

Les résultats passent par trois cycles de révision analytique qui signalent les écarts supérieurs à deux écarts-types par rapport aux indicateurs comparables. Les actualisations annuelles sont standard ; des mises à jour intermédiaires sont déclenchées après des événements importants tels que de nouveaux mandats d'identité nationale. Une dernière vérification juste avant la publication garantit que les clients reçoivent la vue calibrée la plus récente.

Pourquoi la base de référence de Mordor Intelligence sur les technologies biométriques sans contact est-elle fiable

Les chiffres publiés divergent souvent parce que les entreprises appliquent leurs propres filtres de périmètre, bases de devises et cadences d'actualisation. Les compositions de composants et les majorations de canaux varient également.

Les principaux facteurs d'écart comprennent : certaines études regroupent les scanners à contact, d'autres appliquent une inflation agressive du prix de vente moyen des dispositifs, tandis que quelques-unes extrapolent à partir de données pilotes limitées. Mordor Intelligence limite le périmètre aux modalités purement sans contact, applique des prix de vente moyens mixtes dérivés de factures multi-régions et actualise annuellement, produisant une base de référence équilibrée et traçable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 19,87 milliards USD | ||

| 21,20 milliards USD | Consultance mondiale A | Inclut les kits de modernisation et utilise des prix de vente moyens d'une seule région |

| 16,97 milliards USD | Revue sectorielle B | Exclut les API biométriques basées sur le logiciel en tant que service |

| 25,84 milliards USD | Consultance régionale C | Applique un déploiement optimiste de 30 % la première année pour les projets gouvernementaux |

Ces comparaisons montrent qu'en sélectionnant le bon périmètre et en validant chaque hypothèse avec des experts de terrain, les analystes de Mordor fournissent une base de référence fiable que les décideurs peuvent réutiliser en toute confiance.

Questions clés auxquelles le rapport répond

Qu'est-ce qui explique le fort TCAC du marché des technologies biométriques sans contact ?

La croissance est portée par les projets nationaux d'identité numérique, la demande post-Covid de sécurité sans contact, les déploiements de cartes de paiement biométriques et les dispositifs de périphérie dotés d'IA qui simplifient les déploiements à grande échelle.

Quel segment de composant connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les services, en particulier les offres de biométrie en tant que service dans le cloud, devraient progresser à un TCAC de 14,98 % à mesure que les entreprises privilégient les modèles d'abonnement aux dépenses d'investissement.

Pourquoi l'authentification multimodale gagne-t-elle du terrain ?

L'association de plusieurs facteurs biométriques ramène les taux de fausse acceptation à 0,0001 % et répond à des règles de conformité plus strictes, ce qui est essentiel pour l'aviation, la banque et les sites d'infrastructure critique.

Comment les règles de souveraineté des données affectent-elles les déploiements transfrontaliers ?

Des réglementations telles que le RGPD exigent un stockage localisé et un consentement explicite pour les données biométriques, augmentant les coûts de déploiement jusqu'à 60 % pour les programmes multinationaux.

Quelle région contribuera le plus aux revenus supplémentaires entre 2026 et 2031 ?

L'Asie-Pacifique, se développant à un TCAC de 14,35 %, ajoutera les revenus absolus les plus élevés grâce aux programmes d'identité gouvernementaux et à la pénétration rapide des smartphones.

Quel rôle jouent les cartes de paiement biométriques dans l'adoption par les consommateurs ?

Elles introduisent la vérification par empreinte digitale dans un format familier, réduisant la fraude de plus de 60 % et familiarisant les consommateurs avec l'usage biométrique au quotidien.

Quelle est la valeur prévisionnelle du marché des technologies biométriques sans contact en 2031 ?

Le marché des technologies biométriques sans contact devrait atteindre 42,75 milliards USD d'ici 2031, progressant à un TCAC de 13,63 %.

Dernière mise à jour de la page le: