Taille et Part du Marché des Contrôleurs d'Écran Tactile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.42 Milliards de dollars |

| Taille du Marché (2031) | 14.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.43% CAGR |

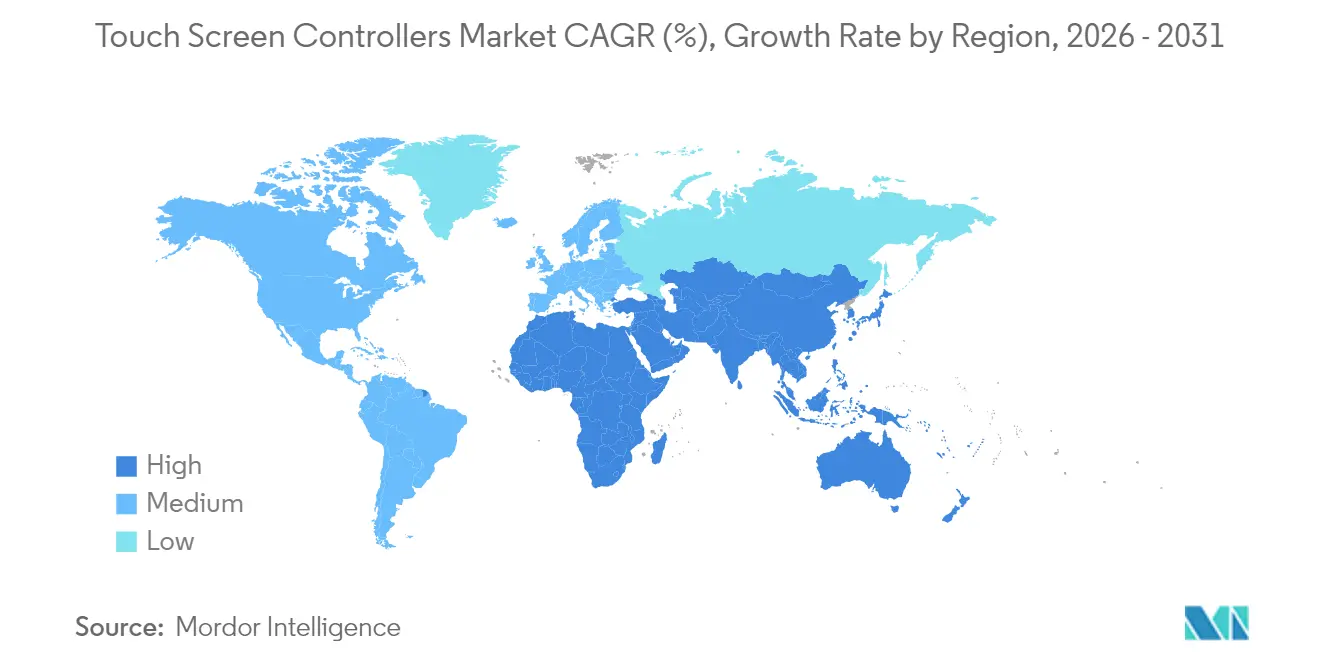

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

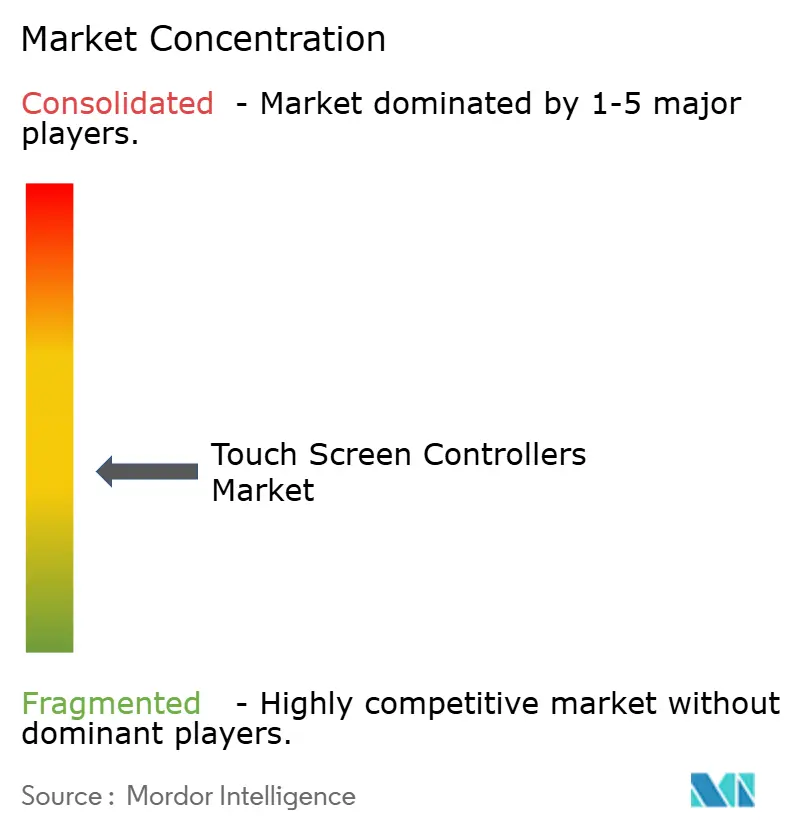

| Concentration du Marché | Moyen |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Contrôleurs d'Écran Tactile par Mordor Intelligence

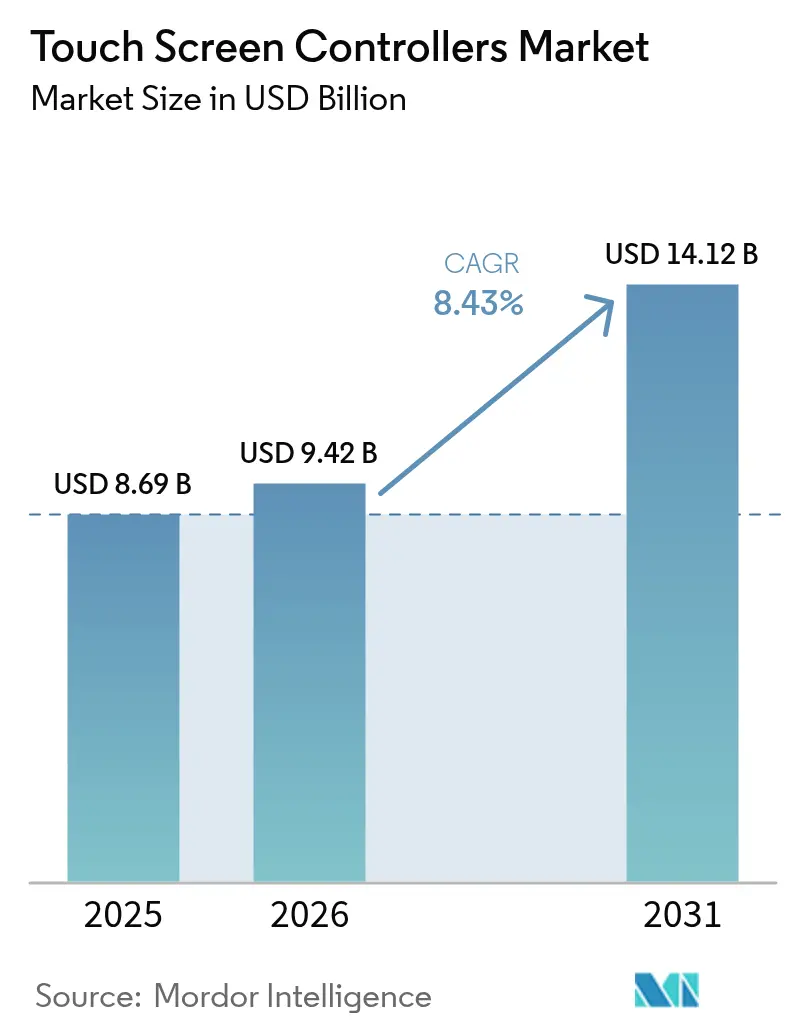

La taille du marché des contrôleurs d'écran tactile devrait passer de 8,69 milliards USD en 2025 à 9,42 milliards USD en 2026 et devrait atteindre 14,12 milliards USD d'ici 2031, à un TCAC de 8,43 % sur la période 2026-2031. La croissance est portée par l'adoption croissante des interfaces multi-contact dans les smartphones, les écrans embarqués de plus grande taille et la migration industrielle vers les panneaux capacitifs projetés (PCAP). Du côté de l'offre, les circuits intégrés combinant pilote tactile et pilote d'affichage (TDDI) réduisent le nombre de composants et permettent des profils d'appareils plus fins, tandis que les contraintes persistantes au niveau des tranches de silicium favorisent des solutions automobiles et médicales à prix premium. La demande est renforcée par l'automatisation du commerce de détail, les objets connectés portables nécessitant des contrôleurs 32 bits à très faible consommation, et l'utilisation croissante d'écrans OLED flexibles qui poussent les algorithmes des contrôleurs vers une détection complexe des bords et un rejet de la paume. La dynamique régionale est la plus forte en Asie-Pacifique en raison de sa dense base de fabrication électronique, avec des opportunités supplémentaires se développant au Moyen-Orient et en Afrique grâce aux projets de villes intelligentes et aux déploiements de caisses en libre-service.

Principaux Enseignements du Rapport

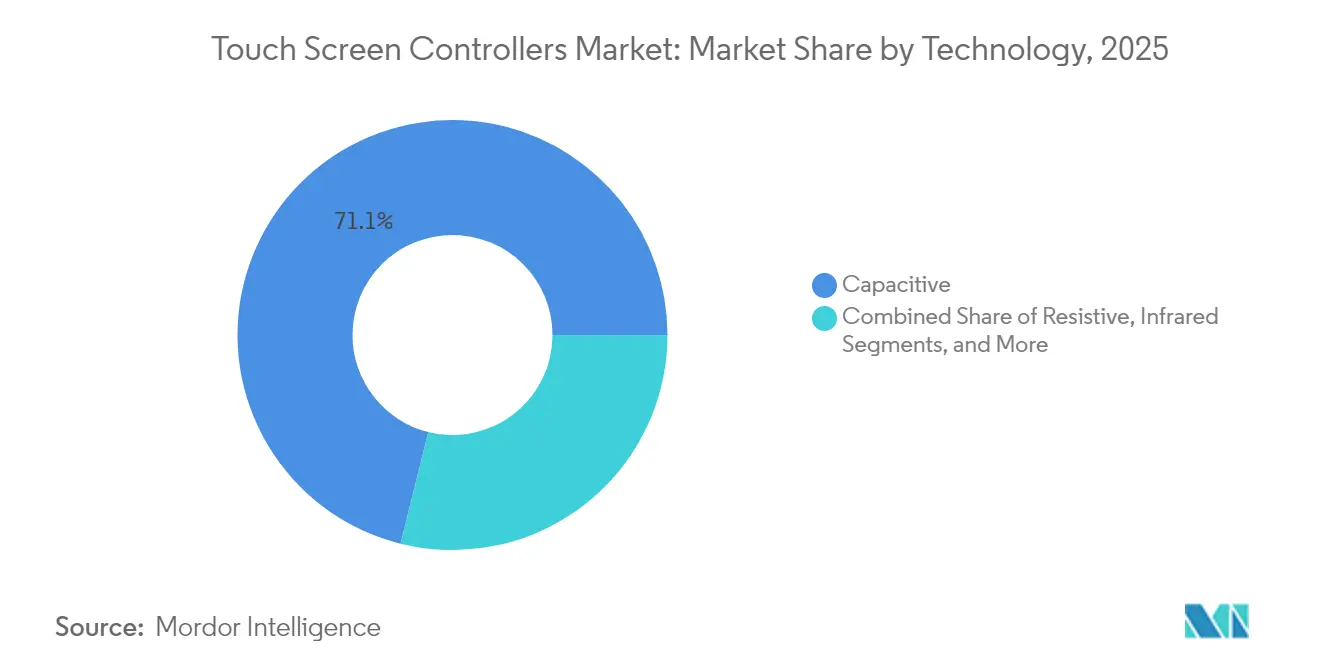

- Par technologie, les solutions capacitives ont dominé avec 71,12 % de la part du marché des contrôleurs d'écran tactile en 2025, tandis que l'infrarouge devrait afficher le TCAC le plus rapide de 10,45 % jusqu'en 2031.

- Par interface, l'I2C a détenu 42,65 % de la part des revenus en 2025 ; l'USB devrait progresser à un TCAC de 9,05 % jusqu'en 2031.

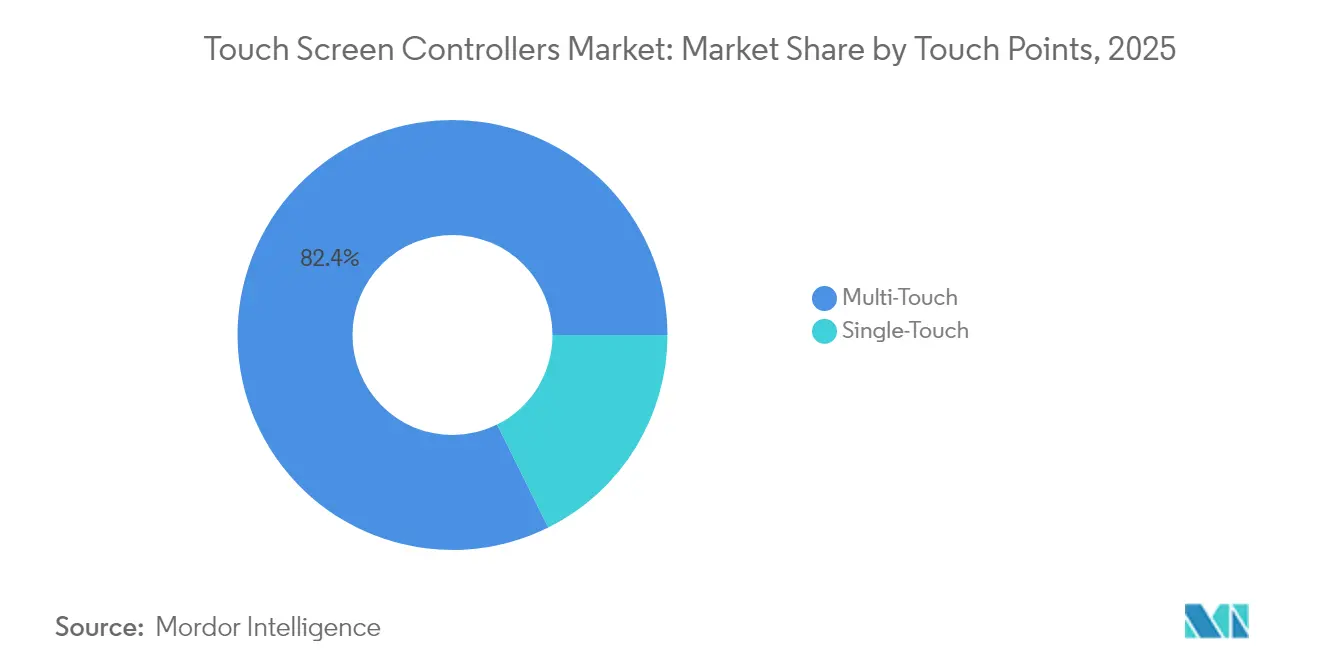

- Par points de contact, le multi-contact a représenté 82,35 % de la taille du marché des contrôleurs d'écran tactile en 2025, et reste sur une trajectoire de croissance de 8,56 %.

- Par taille d'affichage, la catégorie 5-10 pouces a capté 38,40 % de la taille du marché des contrôleurs d'écran tactile en 2025, tandis que les panneaux de plus de 10 pouces progressent à un TCAC de 10,05 % jusqu'en 2031.

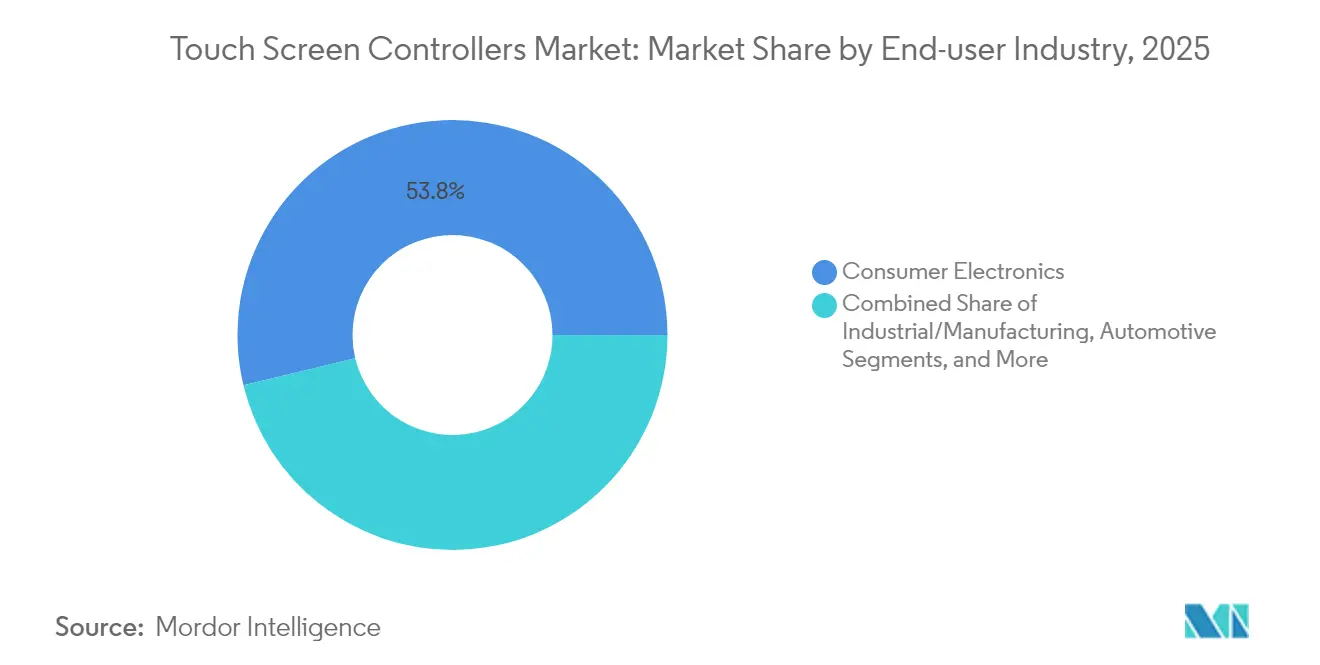

- Par secteur d'utilisation final, l'électronique grand public a dominé avec 53,75 % des revenus en 2025, mais l'automobile enregistre le TCAC le plus fort de 11,05 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 61,25 % des revenus en 2025, tandis que la région Moyen-Orient et Afrique est sur une trajectoire de TCAC de 10,03 % jusqu'en 2031.

- Les cinq premières entreprises ont contrôlé ensemble 44,30 % de la part mondiale en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Contrôleurs d'Écran Tactile

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption du Multi-Contact Capacitif dans les Écrans de Smartphones OLED Flexibles | +2.3% | Mondial, avec concentration en Chine, Corée du Sud et Japon | Moyen terme (2-4 ans) |

| Modernisation des Systèmes d'Infodivertissement Embarqués avec l'ADAS de Niveau 2 en Europe | +1.8% | Europe, Amérique du Nord, avec répercussions sur les segments premium en Asie-Pacifique | Moyen terme (2-4 ans) |

| Prolifération des Caisses en Libre-Service face aux Pénuries de Main-d'Œuvre en Amérique du Nord | +1.2% | Amérique du Nord, avec adoption se répandant en Europe et en Asie-Pacifique développée | Court terme (≤ 2 ans) |

| Miniaturisation des Dispositifs d'Imagerie Médicale Portables | +0.8% | Amérique du Nord, Europe et marchés d'Asie-Pacifique développés | Moyen terme (2-4 ans) |

| Panneaux PCAP Robustes de l'Industrie 4.0 Remplaçant les Claviers à Membrane en Chine | +1.5% | Asie-Pacifique, principalement la Chine, avec adoption progressive dans d'autres pôles de fabrication | Moyen terme (2-4 ans) |

| Transition vers les Montres Connectées Tactiles Stimulant les Contrôleurs 32 bits à Faible Consommation | +1.1% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption du Multi-Contact Capacitif dans les Écrans de Smartphones OLED Flexibles

Les fabricants de smartphones étendent les écrans sur des bords incurvés et des charnières pliables, ce qui accroît la complexité du routage des canaux tactiles et de la logique de rejet de la paume. Les contrôleurs doivent traiter des entrées de pression variable sur des surfaces irrégulières tout en minimisant la capacité parasite. Les panneaux à base d'oxyde présentés en 2025 ont démontré des chemins tactiles intégrés qui maintiennent des rapports signal/bruit à des niveaux de bord de cadre étroits supérieurs à 90 % de surface d'écran par rapport au corps. Les portefeuilles de brevets autour du blindage des bords et des formes d'onde de commande localisées créent un niveau premium au sein du marché des contrôleurs d'écran tactile, où les fournisseurs monétisent leur propriété intellectuelle spécialisée auprès des smartphones phares à fort volume.

Modernisation des Systèmes d'Infodivertissement Embarqués avec l'ADAS de Niveau 2 en Europe

Les tableaux de bord automobiles accueillent désormais des panneaux incurvés de 34 pouces qui fusionnent le tableau de bord, la navigation et les commandes multimédia. Les contrôleurs doivent donc supporter de larges plages de températures de fonctionnement, une résilience stricte aux interférences électromagnétiques et un micrologiciel tolérant aux pannes. Des dispositifs tels que l'ATMXT3072M1 adoptent 112 canaux reconfigurables et des schémas d'acquisition à capacité mutuelle propriétaires qui augmentent le rapport signal/bruit de 15 dB, garantissant une détection fiable sous contrainte électromagnétique des groupes motopropulseurs et des radars ADAS.[1]Microchip Technology, "maXTouch Touchscreen Controllers," microchip.com Les boutons haptiques intégrés au-dessus des écrans restituent le retour tactile, améliorant les scores d'attention du conducteur et imposant des contraintes de latence supplémentaires sur la boucle de balayage du contrôleur.

Prolifération des Caisses en Libre-Service face aux Pénuries de Main-d'Œuvre en Amérique du Nord

Les détaillants déploient des bornes à cycle d'utilisation intensif qui doivent rejeter les éclaboussures de liquide, s'adapter à un éclairage dynamique et protéger les identifiants de paiement. Les contrôleurs avec commande à tension étendue éliminent les faux contacts induits par l'eau et intègrent des accélérateurs cryptographiques matériels pour la saisie sécurisée du code PIN. La série PCAP 9200 avancée illustre ces fonctionnalités et positionne les fournisseurs pour profiter de la base installée croissante de caisses en libre-service sans surveillance. La demande en volume pour les bornes apporte des unités supplémentaires sur le marché des contrôleurs d'écran tactile dans une fenêtre de deux ans.

Panneaux PCAP Robustes de l'Industrie 4.0 Remplaçant les Claviers à Membrane en Chine

Les opérateurs d'usines migrent vers des écrans PCAP à façade en verre qui tolèrent les produits chimiques et l'utilisation de gants. Ce changement étend les volumes unitaires de contrôleurs au-delà des appareils portables grand public vers les lignes de production, poussant les fournisseurs à développer des micrologiciels qui filtrent le bruit conducteur des moteurs d'entraînement. Les équipementiers chinois nationaux ont commencé à standardiser ces modules robustes, accélérant les gains de parts pour les fabricants régionaux et stimulant les investissements locaux en outillage sur l'ensemble du marché des contrôleurs d'écran tactile.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Tensions dans la Chaîne d'Approvisionnement en Tranches de Silicium à Signal Mixte 55 nm | -0.7% | Mondial, avec un impact particulier sur la fabrication asiatique | Court terme (≤ 2 ans) |

| Problèmes de Conformité CEM/DES pour les Écrans Automobiles Capacitifs de Plus de 24 pouces | -0.5% | Chaîne d'approvisionnement automobile mondiale, affectant principalement les équipementiers européens et nord-américains | Moyen terme (2-4 ans) |

| Litiges sur la Propriété Intellectuelle des Contrôleurs avec les Fabricants de Tablettes Génériques Indiens | -0.3% | Inde, avec répercussions potentielles sur d'autres marchés émergents | Moyen terme (2-4 ans) |

| Érosion du Prix de Vente Moyen due à l'Intégration Verticale des Fabricants de Panneaux | -0.6% | Asie-Pacifique, affectant principalement les chaînes d'approvisionnement chinoises et taïwanaises | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Tensions dans la Chaîne d'Approvisionnement en Tranches de Silicium à Signal Mixte 55 nm

Les allocations de fonderie aux nœuds clés de 55 nm restent sous tension car la demande en microcontrôleurs automobiles et en IoT industriel entre en concurrence avec les puces tactiles grand public. Les fabricants de contrôleurs signent de plus en plus des contrats pluriannuels de type « take-or-pay » pour garantir les capacités, détournant le fonds de roulement et allongeant les cycles de conception. Certaines entreprises reconçoivent leurs produits pour des nœuds CMOS massif de 65 nm ou 40 nm, bien qu'une telle migration entraîne des coûts de requalification et puisse augmenter la taille des puces. La divulgation par NXP de fenêtres d'allocation limitées souligne le risque d'approvisionnement à court terme sur l'ensemble du marché des contrôleurs d'écran tactile.[2]NXP Semiconductors, "IFRS 2024 Q4," nxp.com

Problèmes de Conformité CEM/DES pour les Écrans Automobiles Capacitifs de Plus de 24 pouces

Les grands écrans de cockpit amplifient les effets d'antenne qui attirent les interférences électromagnétiques et élèvent le stress des décharges électrostatiques. Les fournisseurs de contrôleurs doivent intégrer des canaux de garde, un filtrage avancé et une suppression des transitoires sur puce, ce qui augmente la nomenclature des matériaux et les délais de certification. Synaptics commercialise des solutions de qualité automobile qui répondent à ces exigences grâce à des schémas de commande à spectre étalé propriétaires et des dispositions de blindage robustes. La complexité de la conformité tempère le potentiel de croissance des panneaux surdimensionnés au sein du marché des contrôleurs d'écran tactile jusqu'à ce que les outils de conception et les empilements de matériaux arrivent à maturité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Le Capacitif Domine Tandis que l'Infrarouge Monte en Puissance

Les solutions capacitives ont capté 71,12 % de la part du marché des contrôleurs d'écran tactile en 2025, reflétant une forte adoption dans les téléphones, les tablettes et les cockpits de véhicules. Leur capacité à détecter à travers le verre de protection et à prendre en charge plus de dix points de contact garantit des gains de conception là où la durabilité, la clarté optique et la richesse des gestes sont importantes. Le segment bénéficie de la migration continue vers les puces TDDI intégrées qui réduisent le nombre de composants de bord de cadre et diminuent l'épaisseur du module. À l'inverse, les produits résistifs continuent de servir les consoles d'usine à usage avec gants et les terminaux de point de vente, bien que les volumes supplémentaires diminuent à mesure que les prix PCAP baissent.

Les contrôleurs infrarouges affichent le TCAC le plus élevé de 10,45 % jusqu'en 2031. Les réseaux d'émetteurs-récepteurs montés sur le bord du cadre permettent aux intégrateurs de dépasser 100 pouces à un coût modéré, un avantage clé pour les salles de classe, la signalétique numérique et les bornes à usage intensif. Les gains d'efficacité des pilotes de LED infrarouges combinés à des algorithmes de ligne de visée affinés réduisent la latence et améliorent l'immunité à la lumière ambiante, incitant les conseils d'éducation et les salles de réunion d'entreprise à envisager des murs interactifs. Cette dynamique maintient la diversité technologique au sein du marché des contrôleurs d'écran tactile, encourageant les fournisseurs à maintenir des gammes de produits parallèles en PCAP, infrarouge et solutions acoustiques ou d'imagerie optique de niche.

Par Interface : L'I2C Conserve sa Tête Tandis que l'USB Accélère

Le protocole I2C a généré 42,65 % des revenus en 2025 grâce à sa simplicité à deux fils, son faible nombre de broches et sa capacité multi-maître, répondant aux environnements de système sur puce. Les smartphones, les objets connectés portables et de nombreux écrans automobiles s'appuient sur l'I2C pour une communication à faible bruit et faible consommation entre le contrôleur et le processeur hôte. Le SPI reste stable dans les PC à panneau et les tablettes haute résolution où les besoins en bande passante augmentent, tandis que l'UART persiste dans les terminaux industriels hérités cherchant des mises à jour minimales du micrologiciel.

L'USB émerge comme le plus rapide avec un TCAC de 9,05 % grâce à sa nature plug-and-play et son débit élevé qui prend en charge les données de stylet et la détection de survol. Les ODM ciblant les bornes, les chariots médicaux et les moniteurs détachables apprécient le connecteur standard et le processus d'énumération indépendant de l'hôte. Les fabricants de PC génériques favorisent également le tactile USB en raison de l'économie de coût liée à l'absence de circuits intégrés de pont supplémentaires. Cette flexibilité d'interface élargit la portée des applications, ajoute des volumes au marché des contrôleurs d'écran tactile et pousse les fournisseurs à proposer des micrologiciels multi-interfaces capables de reconfiguration transparente sur le terrain.

Par Points de Contact : Le Multi-Contact Établit la Référence d'Expérience

Le multi-contact a représenté 82,35 % des revenus en 2025, confirmant son statut d'attente de base dans les produits interactifs. Les contrôleurs décodent désormais 10 à 20 contacts séparés avec une grande linéarité et une précision inférieure à 1 mm, permettant les gestes de pincement-zoom et de balayage à trois doigts qui dominent la conception UX moderne. Les interfaces homme-machine industrielles exploitent la reconnaissance à cinq doigts pour une opérabilité simultanée avec des gants. La détection de survol et la gradation de pression étendent les capacités, positionnant le multi-contact haute résolution comme standard pour les outils créatifs et la télématique automobile.

Le mono-contact reste pertinent là où le coût et la robustesse l'emportent sur les besoins en gestes. Les pompes à perfusion médicales, les panneaux d'ascenseur et les thermostats de base adoptent souvent des contrôleurs à point unique réglés pour le rejet des fluides et l'immunité aux interférences électromagnétiques. Le micrologiciel embarqué met l'accent sur un timing d'antirebond cohérent plutôt que sur une reconnaissance de motifs complexe. Cette coexistence garantit que le marché des contrôleurs d'écran tactile s'adapte à un large éventail de niveaux de prix et de spécifications, soutenant les applications de longue traîne même si la croissance du multi-contact persiste.

Par Taille d'Affichage : Les Écrans de Taille Moyenne Dominent Mais les Grands Panneaux Progressent

Les panneaux de 5 à 10 pouces ont représenté 38,40 % de la taille du marché des contrôleurs d'écran tactile en 2025. Ce format équilibre portabilité et lisibilité, servant les tablettes de taille moyenne, les appareils portables robustes et les unités centrales d'infodivertissement. Les concepteurs exploitent le verre bord à bord et les rétroéclairages mini-LED, qui élèvent les obstacles liés aux interférences électromagnétiques et thermiques que les contrôleurs doivent résoudre grâce à des formes d'onde de commande adaptatives et une compensation de température.

Les écrans de plus de 10 pouces enregistrent le TCAC le plus fort de 10,05 % en direction de 2031. Les écrans automobiles couvrant l'intégralité du tableau de bord, les bornes interactives et les panneaux plats collaboratifs exigent un nombre élevé de canaux et un saut de fréquence robuste pour atténuer le bruit des grands panneaux. Les consoles de motoneige équipées d'écrans tactiles de 10,25 pouces illustrent le débordement vers les véhicules de loisirs, élargissant les applications. En dessous de 5 pouces, les objets connectés portables et les capteurs spécialisés persistent mais cèdent des parts de revenus aux formats de taille moyenne et grande en expansion, soutenant plusieurs nœuds de croissance au sein du marché des contrôleurs d'écran tactile.

Par Secteur d'Utilisation Final : L'Électronique Grand Public en Tête Tandis que l'Automobile Gagne du Terrain

L'électronique grand public a contribué à hauteur de 53,75 % des revenus en 2025, ancré par les économies d'échelle des téléphones et des tablettes. La pénétration des ordinateurs portables augmente à mesure que les équipementiers introduisent des designs 2-en-1 avec saisie au stylet, tandis que les montres connectées demandent des contrôleurs à micro-empreinte consommant quelques milliwatts en mode veille. Les cycles de conception serrés stimulent la demande de cartes de référence et de kits d'outils logiciels facilement disponibles.

L'automobile progresse le plus rapidement avec un TCAC de 11,05 %, propulsée par la numérisation du cockpit et la transition vers les véhicules définis par logiciel. Les grands tableaux de bord incurvés nécessitent une température de fonctionnement étendue et des diagnostics de sécurité fonctionnelle, orientant les feuilles de route des contrôleurs vers la qualification AEC-Q100. Les usines industrielles, les dispositifs de santé et les bornes de commerce de détail élargissent ensemble un solide deuxième niveau, où la robustesse environnementale et la conformité réglementaire génèrent des prix de vente moyens premium qui amortissent la compression des marges sur l'ensemble du marché des contrôleurs d'écran tactile.

Analyse Géographique

L'Asie-Pacifique a détenu 61,25 % des revenus en 2025, soutenue par des chaînes d'approvisionnement en composants denses, une main-d'œuvre qualifiée et des incitations gouvernementales à l'autosuffisance en semi-conducteurs. La Chine accueille d'importants fabricants de circuits intégrés de contrôleurs ainsi que des assembleurs de modules en aval qui alimentent les géants locaux des smartphones et des appareils électroménagers. Des fournisseurs régionaux tels que FocalTech continuent d'innover avec des solutions intégrées d'affichage et de tactile qui répondent aux objectifs de fiabilité automobile. La Corée du Sud et le Japon apportent une expertise de pointe en OLED et en TFT à base d'oxyde, alimentant des sockets de contrôleurs à haute valeur ajoutée dans les appareils flexibles et pliables.

L'Amérique du Nord se classe deuxième, portée par l'innovation de plateforme dans l'électronique automobile, l'imagerie médicale et l'automatisation industrielle. Les centres de conception de la Silicon Valley mettent l'accent sur le traitement du signal amélioré par l'IA qui filtre les environnements de bruit complexes. Les chaînes de commerce de détail accélèrent les installations de caisses en libre-service, sécurisant une demande supplémentaire en unités de contrôleurs. Les exigences robustes en matière de cybersécurité dans cette région suscitent un intérêt pour le chiffrement accéléré par matériel intégré dans les contrôleurs tactiles.

L'Europe suit de près et s'appuie fortement sur les pôles de production automobile en Allemagne, en France et en Suède. Les normes strictes de sécurité fonctionnelle et de compatibilité électromagnétique allongent les délais de conception mais créent des niches défendables pour les fournisseurs certifiés. La poussée à l'échelle de l'Union Européenne vers l'ADAS de Niveau 2 et de Niveau 3 entraîne des écrans de cockpit plus grands qui utilisent des contrôleurs à nombre élevé de canaux, enrichissant la diversité des applications sur le marché des contrôleurs d'écran tactile.

La région Moyen-Orient et Afrique affiche le TCAC le plus rapide de 10,03 % jusqu'en 2031. Les programmes de villes intelligentes dans les économies du Golfe commandent des bornes tactiles, de la signalétique numérique et des terminaux de paiement. Les segments du commerce de détail et de l'hôtellerie adoptent des systèmes interactifs qui réduisent les files d'attente. Les intégrateurs locaux de plus petite taille s'approvisionnent en contrôleurs via des distributeurs mondiaux, augmentant l'activité de conception locale.

L'Amérique du Sud affiche une expansion progressive, avec le Brésil et l'Argentine modernisant les distributeurs automatiques bancaires et la technologie éducative. La volatilité des devises et les structures tarifaires influencent les cycles d'approvisionnement, mais la pénétration croissante des smartphones nourrit la demande du marché secondaire pour les modules tactiles de remplacement. Le progrès régional collectif élargit l'empreinte géographique du marché des contrôleurs d'écran tactile, atténuant la dépendance excessive à la production asiatique.

Paysage réglementaire

Les contrôleurs d'écran tactile sont régis principalement par des exigences de compatibilité électromagnétique (CEM), d'équipements radio et de sécurité fonctionnelle qui varient selon l'usage final. Aux États-Unis, les dispositifs électroniques pouvant être considérés comme des émetteurs non intentionnels sont généralement mis sur le marché sous la réglementation FCC Part 15 (47 CFR), soutenue par des essais en laboratoire et une déclaration de conformité du fournisseur ou un processus de certification, tandis que les pratiques internationales d'essais CEM font souvent référence aux méthodes d'immunité IEC 61000 (y compris IEC 61000-4-2 pour les décharges électrostatiques) aux côtés de cadres d'émissions tels que le CISPR.

En Europe, les produits dotés de connectivité sans fil dans l'appareil hôte recoupent la directive relative aux équipements radioélectriques (RED). Le règlement délégué (UE) 2026/339 est entré en vigueur en février 2026, abrogeant le règlement délégué (UE) 2022/30 lié à la RED, et modifiant le contexte de conformité pour les exigences logicielles et radio dans les appareils connectés. Pour les verticales à fiabilité accrue, les fournisseurs de contrôleurs et les équipementiers alignent généralement leurs conceptions sur des normes automobiles telles que l'ISO 26262 (visant souvent des allocations ASIL-B au niveau du système) et les limites d'émission CISPR-25 Classe 5 pour l'électronique embarquée. Les interfaces tactiles destinées à l'électroménager font également souvent référence aux exigences de sécurité fonctionnelle Classe B selon la norme IEC/UL 60730.

Analyse de la chaîne de valeur

La chaîne de valeur des contrôleurs d'écran tactile s'étend de la définition et de la conception des circuits intégrés à signaux mixtes à la fabrication de plaquettes sur des nœuds matures (souvent contraints autour des procédés à signaux mixtes), suivie du conditionnement et des tests OSAT, puis de la fabrication en aval des sous-systèmes tactiles. Du côté tactile, des substrats en verre ou en film sont approvisionnés et traités, les électrodes sont structurées, et l'empilement est laminé avec de l'OCA/LOCA avant intégration dans un module d'affichage ou un appareil. Les principaux acteurs commerciaux comprennent les fournisseurs de circuits intégrés contrôleurs (tels que Goodix, NXP, Renesas et Synaptics), les spécialistes et intégrateurs de modules tactiles, ainsi que les fournisseurs de verre et de matériaux tels que Corning et Schott.

La production en aval et les points de contrôle qualité façonnent les taux d'intégration des contrôleurs et les coûts de reprise, en particulier lorsqu'une immunité au bruit robuste est requise. Les pratiques documentées en 2026 incluent un contrôle qualité des modules renforcé avec des tests fonctionnels tactiles à 100 % utilisant une simulation automatisée pour la précision et la linéarité multi-touch, aux côtés de flux de travail industriels d'équipementiers et de sous-traitants (ODM) qui formalisent les essais pilotes et la vérification de la nomenclature afin de réduire le risque de pénurie de matériaux et la variabilité des lots. Les architectures in-cell qui intègrent les électrodes dans les backplanes TFT pour réduire l'épaisseur augmentent les besoins de co-ingénierie entre fabricants d'écrans et fournisseurs de contrôleurs. Les goulots d'étranglement restent liés à la précision de fixation des FPC (soudure ACF), aux rendements de laminage, et au maintien d'un rapport tactile stable dans des environnements EMI difficiles tels que les habitacles automobiles et les ateliers de production.

Paysage Concurrentiel

Le marché des contrôleurs d'écran tactile affiche une concentration modérée. Environ 45 % des revenus reposaient sur les cinq premiers fournisseurs en 2024, menés par NXP Semiconductors, Renesas Electronics et Synaptics. Ces entreprises s'appuient sur leur héritage en conception à signal mixte et leur forte présence dans le secteur automobile pour maintenir des avantages concurrentiels. Les entreprises asiatiques de niveau intermédiaire s'intègrent en aval dans les circuits intégrés de pilotes d'affichage, formant des packages TDDI qui réduisent la nomenclature des matériaux pour les équipementiers de téléphones et intensifient la concurrence par les prix dans les segments à fort volume.

L'intégration de la chaîne de valeur modifie les rapports de force. Les fabricants de panneaux en Chine et à Taïwan co-développent des puces de contrôleurs pour conserver leurs marges face à la banalisation des LCD, créant une pression sur les coûts des fournisseurs de circuits intégrés autonomes. En réponse, les entreprises de contrôleurs purs pivotent vers des segments verticaux spécialisés où la conformité réglementaire ou les contraintes environnementales élèvent les barrières à l'entrée. Parmi les exemples, on trouve des contrôleurs de qualité médicale qualifiés selon la norme CEI 60601 ou des pièces industrielles avec calibration de verre de protection résistant aux produits chimiques.

L'innovation est active. SigmaSense a introduit ShareTouch pour le transfert sécurisé de données et Who Touch pour la reconnaissance personnalisée des utilisateurs, exploitant le traitement avancé du signal numérique pour échantillonner des formes d'onde analogiques complètes au lieu de la détection de crête traditionnelle. Le concept de bouton sur écran de Microchip intègre des encodeurs rotatifs sur verre, fusionnant les entrées tactiles et haptiques dans un seul module. Les divulgations de brevets sur la détection capacitive multi-points avec circuits de commande et de lecture intégrés indiquent des efforts continus pour renforcer l'immunité au bruit tout en réduisant la surface de la puce.[4]Steven P. Hotelling et al., "US8279180B2 – Contrôleur de Surface Tactile Multi-Points," google.com

Leaders du Secteur des Contrôleurs d'Écran Tactile

NXP Semiconductors

STMicroelectronics

Renesas Electronic Corporation

Texas Instruments Incorporated

Microchip Technology Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les habitacles automobiles et les IHM de plus grand format élargissent l'ensemble des exigences adressables pour les contrôleurs tactiles, ce qui crée une demande autour de la détection à haut nombre de canaux, de la robustesse CEM, et d'un conditionnement réduisant la surface de carte. Microchip a étendu sa famille maXTouch M1 en janvier 2026 avec des composants positionnés pour des écrans grand format à formes libres allant jusqu'à 42 pouces, y compris une variante ATMXT288M1 mise en avant pour son empreinte PCB réduite grâce au boîtier TFBGA. Ceci s'aligne directement avec le thème du rapport portant sur les écrans embarqués plus grands et la migration industrielle vers le PCAP, et met en évidence un espace de croissance pour les fournisseurs capables de combiner une détection à haut rapport signal/bruit avec une validation de qualité automobile et des points d'intégration pour l'haptique et les diagnostics de sécurité.

L'intégration tactile OLED de taille informatique s'étend également au-delà des smartphones, en particulier là où la prise en charge d'un stylet actif et de matrices tactiles plus grandes est requise. En février 2026, Himax a lancé la production en série de sa série de contrôleurs tactiles OLED on-cell HX85200 pour écrans d'ordinateur portable de 13 à 16 pouces avec prise en charge du protocole de stylet actif, indiquant une traction commerciale pour des solutions de contrôleurs adaptées au bruit électrique OLED et à l'intégration en empilement fin. Par ailleurs, Goodix a annoncé le lancement d'un contrôleur tactile OLED flexible (GT9926) entrant en usage commercial dans un smartphone gaming OPPO en avril 2026, renforçant l'opportunité continue pour des algorithmes haut de gamme tels que la suppression du bruit, le rejet de la paume et la gestion des bords, à mesure que les formats OLED flexibles augmentent la complexité de détection. Du côté de l'offre, la migration vers des nœuds de procédé plus petits tels que le CMOS HV 40 nm est citée par des sources industrielles comme une voie pratique pour améliorer l'efficacité énergétique tout en réduisant la dépendance à une capacité de plaquettes héritée limitée, ce qui soutient l'opportunité pour les fournisseurs capables de porter la propriété intellectuelle tactile à signaux mixtes sans longs cycles de requalification dans les marchés finaux réglementés.

Développements récents du secteur

- Avril 2026 : Microchip Technology a annoncé le système en boîtier hybride MCU SAM9X75D5M avec technologie maXTouch intégrée pour les IHM automobiles. Cette intégration associe le traitement applicatif à la capacité tactile dans une solution compacte, prenant en charge des conceptions d'habitacle qui privilégient une surface de carte réduite et une qualification simplifiée pour des écrans plus grands et riches en fonctionnalités.

- Mars 2026 : Cirque Corporation a introduit des kits de développement de trackpad circulaire GlidePoint alimentés par Gen6. Ces kits réduisent la friction de prototypage pour les interfaces tactiles circulaires et centrées sur les gestes, soutenant l'expérimentation des équipementiers avec des formats d'entrée tactile différenciés aux côtés des écrans tactiles rectangulaires conventionnels.

- Janvier 2026 : Microchip Technology a étendu la série de contrôleurs d'écran tactile maXTouch M1 avec de nouveaux dispositifs positionnés pour les écrans OLED et microLED automobiles et une couverture élargie des tailles d'écran. Cette sortie renforce les options de contrôleurs pour les conceptions à formes libres et grand format, s'alignant avec l'évolution du secteur vers des écrans embarqués plus grands et incurvés qui exigent une immunité au bruit plus élevée et une détection robuste.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les circuits intégrés contrôleurs d'écran tactile qui traitent les signaux des capteurs tactiles et les convertissent en entrées numériques pour un système d'affichage connecté, dans toutes les grandes catégories d'appareils.

Exclusions du périmètre : nous excluons les modules combinés de pilotage tactile et d'affichage, et nous excluons également les puces de contrôleurs résistifs 4 bits obsolètes.

Aperçu de la segmentation

- Par Technologie

- Résistif

- Capacitif (Projeté et de Surface)

- Onde Acoustique de Surface

- Infrarouge

- Imagerie Optique

- Par Interface

- I2C

- SPI

- USB

- UART

- Par Points de Contact

- Mono-Contact

- Multi-Contact

- Par Taille d'Affichage

- Moins de 5 pouces

- 5 - 10 pouces

- Plus de 10 pouces

- Par Secteur d'Utilisation Final

- Électronique Grand Public

- Industrie et Fabrication

- Santé et Dispositifs Médicaux

- Commerce de Détail et Terminaux PDV

- Automobile

- Bornes Bancaires et Financières

- Autres (Aviation, Éducation)

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques (Danemark, Suède, Norvège, Finlande)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Asie du Sud-Est

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Pays du Conseil de Coopération du Golfe

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le tableau de base de l'offre et de la demande autour des appareils à écran tactile et de la chaîne de valeur des circuits intégrés contrôleurs, avant que les hypothèses de dimensionnement ne soient finalisées. Nous nous sommes appuyés sur des sources non payantes telles que les statistiques commerciales de l'USITC et d'UN Comtrade, les indicateurs électroniques du US Census et d'Eurostat, ainsi que des bases de données de brevets pour suivre l'intensité des dépôts et les orientations technologiques.

Pour maintenir le modèle ancré dans la réalité, nous avons également examiné les documents d'entreprise et les présentations aux investisseurs, les normes et directives d'organismes tels que l'IEC et l'ISO (lorsque pertinentes pour les interfaces électroniques), ainsi que des articles de revues à comité de lecture sélectionnés sur la détection capacitive et résistive. Parallèlement, des abonnements payants pour les données financières d'entreprises, les renseignements ainsi que les actualités et données financières ont été utilisés pour confirmer les répartitions de revenus, les commentaires sur les volumes expédiés et les principales transitions de produits sans surajuster le modèle. Ces sources documentaires sont illustratives plutôt qu'exhaustives, et nous avons également vérifié des références publiques supplémentaires pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est réellement expédié et adopté, et sur la mise à l'épreuve des hypothèses de tarification et de mix difficiles à observer dans les jeux de données publics. Nous nous sommes entretenus avec un ensemble d'acteurs du côté des composants, de participants de la distribution et d'acheteurs du côté des appareils dans les Amériques, la région EMEA et l'APAC, afin de saisir les différences dans les choix d'interface, les points tactiles et la demande en taille d'écran.

Les données d'entretien ont été utilisées pour confirmer les taux d'intégration des contrôleurs dans les appareils cibles, les exigences typiques multi-touch par cas d'usage, et le rythme de substitution technologique, puis les chiffres ont été réconciliés avec les indicateurs documentaires avant validation finale.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Dirigeants (CXO) : 12 % | APAC : 42 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 35 % |

| Acteurs plus petits : 17 % | Managers : 56 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une reconstruction descendante du bassin de demande adressable en contrôleurs, en reliant les expéditions d'appareils à écran tactile et les cycles de renouvellement du parc installé aux taux d'intégration des contrôleurs et aux exigences au niveau de l'interface, puis en traduisant cette demande en valeur à l'aide de fourchettes de prix de vente moyens observées. Pour éviter que les totaux ne reposent uniquement sur des hypothèses, nous les avons corroborés par des approximations ascendantes sélectives, comprenant des échantillons de répartitions de revenus des fournisseurs, des vérifications de canaux sur les fourchettes de prix de vente moyens des contrôleurs, et des vérifications croisées de volumes pour les catégories d'appareils à forte utilisation.

Les entrées clés qui influencent le modèle comprennent les expéditions mondiales de smartphones, tablettes et panneaux IHM à écran tactile, le déplacement du mix entre solutions capacitives et résistives, l'adoption du multi-touch par usage final, les préférences d'interface courantes telles que I2C et SPI, et le mix des tailles d'écran qui affecte la complexité et la tarification des contrôleurs. Lorsque les données directes étaient rares, les lacunes ont été comblées en utilisant des fourchettes prudentes issues des entretiens, puis affinées par des contrôles de cohérence par rapport aux flux commerciaux, aux signaux de tendances de brevets et aux transitions de conception discutées publiquement.

Pour les prévisions, une analyse de scénarios a été utilisée, puis ancrée par une couche de régression multivariée reliant la valeur du marché à la croissance des expéditions d'appareils, à la pénétration tactile dans les applications émergentes, et à la progression attendue des prix de vente moyens à mesure que l'intégration et les changements de nœuds se déroulent. Les hypothèses ont été maintenues explicables afin que chaque étape puisse être retracée jusqu'à un petit ensemble d'indicateurs mesurables.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par triangulation entre signaux indépendants, et tout écart important entre la demande tirée par les expéditions, la logique de tarification et les commentaires du côté des fournisseurs est signalé et retravaillé. Avant finalisation, les anomalies sont examinées par un autre analyste qui vérifie les évolutions d'une année sur l'autre, les répartitions régionales, et si l'économie unitaire implicite reste cohérente.

Si un écart ne peut être expliqué par les preuves disponibles, une reprise de contact est déclenchée avec les personnes interrogées concernées et l'hypothèse est soit révisée, soit encadrée plus étroitement. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs modifient sensiblement les perspectives d'expédition d'appareils, les transitions d'interface, ou les tendances de tarification. Juste avant la livraison, une nouvelle passe est réalisée afin de refléter les dernières publications publiques et signaux de marché.

Comparaison de la taille du marché des contrôleurs d'écran tactile de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les contrôleurs d'écran tactile ne concordent pas toujours car le périmètre et la valeur comptabilisée peuvent varier de manière subtile mais significative, et les calculs de prévision amplifient ensuite ces différences dans le temps. Les zones d'écart courantes incluent le fait de savoir si l'estimation suit uniquement les circuits intégrés contrôleurs ou intègre des modules adjacents, la manière dont la complexité multi-touch est tarifée, et la rapidité à laquelle les technologies plus anciennes sont supposées être progressivement abandonnées.

Certains chiffres publics semblent inclure un contenu électronique tactile plus large, et ne séparent pas clairement les revenus des circuits intégrés contrôleurs des modules intégrés de pilotage tactile et d'affichage. Chez Mordor Intelligence, la valeur n'est comptabilisée que pour les circuits intégrés contrôleurs d'écran tactile autonomes, et les totaux excluent les combinés tactile plus pilote d'affichage ainsi que les puces résistives 4 bits obsolètes, ce qui maintient le chiffre aligné sur un modèle reproductible d'expéditions d'appareils et de taux d'intégration.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,42 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 14,10 milliards USD (2025) | L'estimation est présentée à un niveau plus élevé avec une couverture sectorielle large, et n'indique pas clairement les exclusions pour les modules combinés contrôleur plus pilote, ce qui peut gonfler la valeur comptabilisée par rapport aux seuls circuits intégrés contrôleurs. |

| Éditeur de recherche mondiale B | 11,06 milliards USD (2025) | Le périmètre est décrit principalement par les applications des appareils et les types tactiles, avec une visibilité limitée sur la logique de tarification et sur la question de savoir si le contenu des modules mixtes est retiré, de sorte que la progression des prix de vente moyens et les éléments de nomenclature inclus peuvent différer. |

En examinant les trois chiffres, l'écart s'explique en grande partie par la clarté du périmètre et la manière dont l'électronique tactile adjacente est traitée, suivi par des différences dans la construction des prix et la vitesse supposée du déplacement du mix. En reliant la valeur aux signaux de demande des appareils, aux taux d'intégration et à une fourchette de prix de vente moyens validée par entretiens, l'estimation reste transparente et peut être reproduite lorsque de nouvelles données d'expédition ou de technologie apparaissent.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des contrôleurs d'écran tactile ?

Le marché des contrôleurs d'écran tactile est évalué à 9,42 milliards USD en 2026.

À quelle vitesse le marché des contrôleurs d'écran tactile devrait-il croître ?

Il devrait se développer à un TCAC de 8,43 %, atteignant 14,12 milliards USD d'ici 2031.

Quelle technologie détient la plus grande part sur le marché des contrôleurs d'écran tactile ?

La technologie capacitive est en tête avec 71,12 % de part en 2025.

Pourquoi les contrôleurs tactiles infrarouges gagnent-ils en popularité ?

Les solutions infrarouges s'adaptent de manière rentable aux très grands écrans, générant un TCAC de 10,45 % de 2026 à 2031.

Pourquoi les contrôleurs tactiles infrarouges gagnent-ils en popularité ?

Les solutions infrarouges s'adaptent de manière rentable aux très grands écrans, générant un TCAC de 10,45 % de 2026 à 2031.

Quelles régions affichent le plus fort potentiel de croissance ?

La région Moyen-Orient et Afrique devrait enregistrer un TCAC de 10,03 % entre 2026 et 2031, le plus rapide au monde.

Dernière mise à jour de la page le: