Taille et part du marché des patchs capteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 5.20 Milliards de dollars |

| Taille du Marché (2030) | 19.30 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 29.99% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

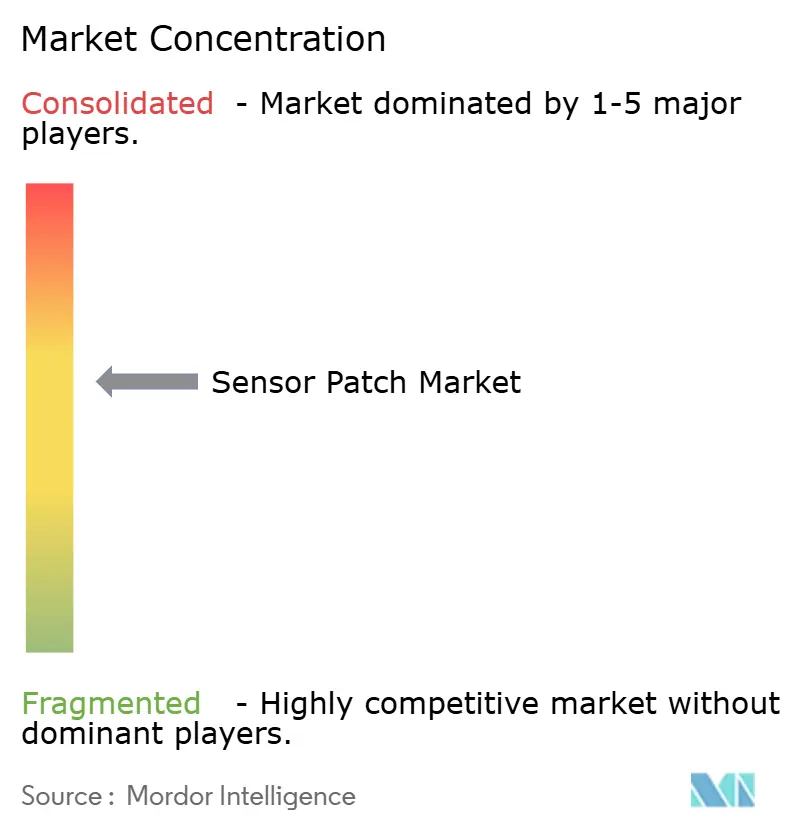

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des patchs capteurs par Mordor Intelligence

La taille du marché mondial des patchs capteurs a atteint 5,20 milliards USD en 2025 et devrait croître jusqu'à 19,30 milliards USD d'ici 2030, affichant un TCAC robuste de 29,99 %, porté par la convergence de la miniaturisation de l'électronique flexible, des mandats de numérisation des soins de santé et des voies réglementaires simplifiées. Les modèles de soins à domicile en continu complètent désormais la surveillance clinique, permettant le suivi de plusieurs paramètres, l'analyse des biomarqueurs en temps réel et l'intégration de l'administration de médicaments au sein d'un seul dispositif. L'Amérique du Nord reste le principal pôle régional, tandis que l'Asie-Pacifique accélère l'expansion de l'accès à la télésanté et de la capacité de fabrication nationale.[1] Center for Devices and Radiological Health, "Simplera System – P160007/S047," U.S. FDA, 15 nov. 2024, fda.gov L'élargissement du remboursement par les payeurs, l'intégration de l'informatique en périphérie qui protège la vie privée, et les substrats autoréparateurs renforcent davantage l'adoption dans les domaines des soins chroniques, des sciences du sport et des applications militaires. Dans le même temps, les vulnérabilités en matière de cybersécurité, les irritations cutanées liées aux adhésifs et les risques d'approvisionnement en matériaux de substrat mettent à l'épreuve la résilience des fournisseurs, incitant à investir dans le traitement local et les adhésifs biocompatibles.

Principaux enseignements du rapport

- Par type de produit, les patchs de glycémie ont représenté 31,2 % de la part du marché des patchs capteurs en 2024, tandis que les patchs d'oxygène sanguin progressent à un TCAC de 31,3 % jusqu'en 2030.

- Par application, la surveillance médicale a représenté une part de 42,3 % de la taille du marché des patchs capteurs en 2024, tandis que l'administration de médicaments et les thérapeutiques se développent à un TCAC de 32,0 % jusqu'en 2030.

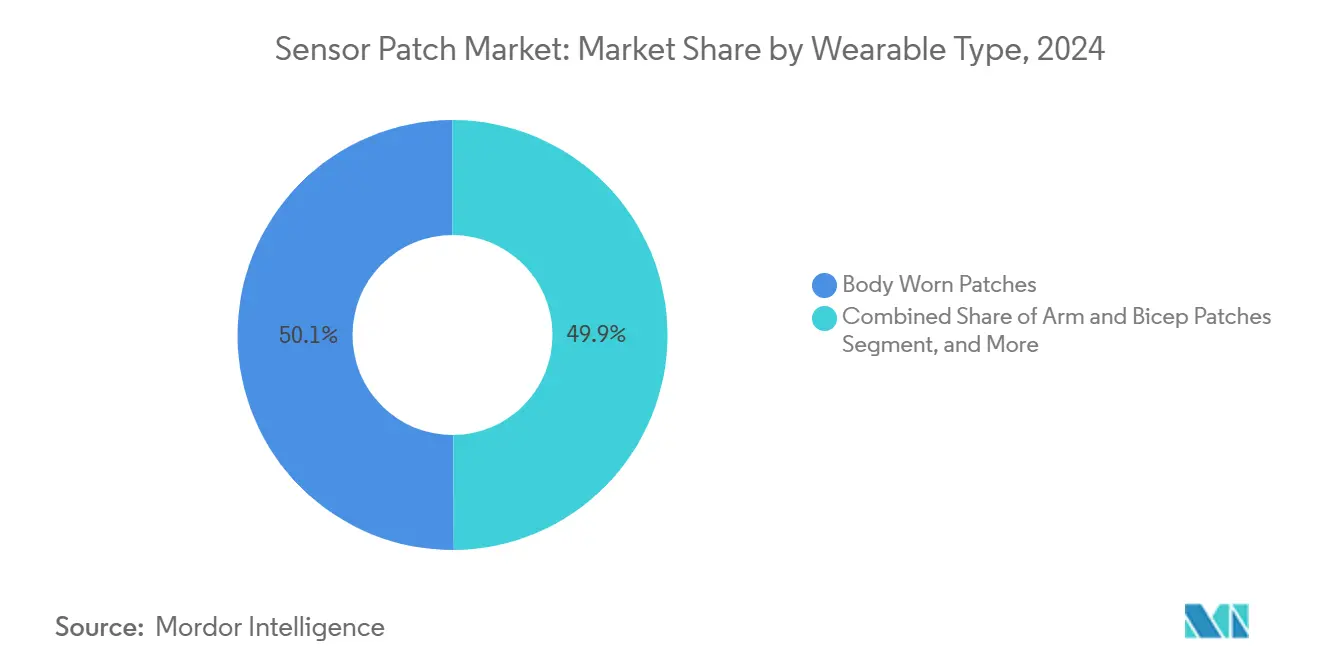

- Par type de dispositif portable, les patchs portés sur le corps ont capté 50,1 % de la part des revenus en 2024, et les formats poitrine et torse devraient afficher un TCAC de 31,6 % durant 2025-2030.

- Par géographie, l'Amérique du Nord a représenté 35,60 % du marché des patchs capteurs en 2024 ; l'Asie-Pacifique enregistre le TCAC projeté le plus élevé à 32,50 % jusqu'en 2030.

Tendances et perspectives du marché mondial des patchs capteurs

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Prévalence croissante des maladies chroniques (diabète, maladies cardiovasculaires) | +8.2% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Expansion des programmes de télésanté et de surveillance à distance des patients | +7.5% | Asie-Pacifique, Moyen-Orient et Afrique, Mondial | Moyen terme (2-4 ans) |

| Miniaturisation et réduction des coûts de l'électronique flexible | +6.8% | Pôles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Acceptation croissante des patchs capteurs dans les soins de santé à domicile | +4.9% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Ouverture des voies de remboursement des thérapeutiques numériques | +2.1% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Partenariats habillement/OEM pour des vêtements intelligents « invisibles » | +1.8% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La prévalence croissante des maladies chroniques stimule la demande de surveillance continue

Le fardeau mondial du diabète et des maladies cardiovasculaires incite les systèmes de santé à privilégier la surveillance continue de la glycémie et les interventions connexes basées sur des capteurs, qui réduisent les taux de réadmission jusqu'à 41 %. Les patchs multi-analytes consolident désormais la glycémie, le lactate et les électrolytes, aidant les cliniciens à affiner les thérapies sans tests répétés par piqûre au doigt. Les fabricants de dispositifs citent des scores d'adhérence médicamenteuse plus élevés lorsque les données de surveillance à distance des patients sont directement intégrées dans les dossiers médicaux électroniques, renforçant le soutien des payeurs au remboursement. La pression soutenue sur les coûts favorise les patchs capteurs car ils fournissent des informations longitudinales à une fraction du coût de la surveillance hospitalière, une tendance particulièrement prononcée dans le cadre des contrats de soins basés sur la valeur. En conséquence, l'adoption des patchs capteurs s'étend au-delà du diabète vers l'insuffisance cardiaque chronique, la BPCO et la surveillance du traitement oncologique.

L'expansion des programmes de télésanté accélère l'intégration des capteurs

L'utilisation de la télésanté reste près de trois fois supérieure aux niveaux d'avant 2020, et environ 50 millions de résidents américains transmettent activement des données physiologiques via des plateformes de surveillance à distance des patients.[2]Anthony L. Komaroff, "What's the Future of Remote Patient Monitoring?" Harvard Health, 01 déc. 2022, health.harvard.eduLes patchs intégrant des modems 5G prennent en charge des alertes à faible latence, permettant aux cliniciens d'intervenir avant que la détérioration n'évolue vers une hospitalisation. Les ministères de la santé d'Asie-Pacifique reproduisent des grilles tarifaires similaires, ce qui propulse la pénétration du marché des patchs capteurs au Japon, en Australie et en Corée du Sud. À mesure que l'analytique par intelligence artificielle arrive à maturité, les plateformes de télésanté accordent une priorité croissante à la qualité des données des dispositifs, récompensant les patchs qui offrent une précision validée de niveau laboratoire, déplaçant ainsi l'avantage concurrentiel vers les fournisseurs cliniquement éprouvés.

Les avancées en miniaturisation permettent de nouveaux facteurs de forme et applications

L'impression rouleau à rouleau, l'empilement hétérogène de tranches et les architectures de jauges de micro-contrainte 3D permettent désormais aux fabricants d'intégrer des coprocesseurs d'intelligence artificielle et des circuits de gestion de l'alimentation dans des patchs plus fins que 50 µm tout en préservant la conformabilité cutanée.[3]Tech Xplore Staff, "3D Micro Strain Gauges Promote Sensing Capabilities of Electronic Skins," TechXplore, 03 sept. 2024, techxplore.com Les matrices de fibres d'inspiration ADN résistent à plus de 1 000 cycles d'étirement sans défaillance électrique, répondant aux plaintes passées concernant la durabilité. Les courbes de coût de production continuent de baisser à mesure que les usines partagent des substrats communs entre plusieurs lignes de produits médicaux et grand public. Le traitement en périphérie intégré filtre désormais les signaux bruts localement, ne transmettant que les événements cliniquement pertinents, réduisant l'utilisation de la bande passante et améliorant la posture en matière de cybersécurité en minimisant l'exposition au cloud. Ces innovations ouvrent de nouveaux cas d'usage tels que les patchs de détection des émotions et les fonctions sous-marines pour la sécurité des plongeurs.

L'acceptation des soins de santé à domicile transforme les modèles d'engagement des patients

Les patients se tournent vers des réseaux de microaiguilles indolores qui prélèvent du liquide interstitiel sans lancettes, améliorant l'observance pour des cycles de port de plusieurs semaines. Les substrats à charge sans fil éliminent les changements de batterie, et 88,2 % des participants aux essais ont décrit une surveillance de 50 jours comme confortable. Les tableaux de bord en temps réel sur smartphone transfèrent la responsabilité vers une autogestion proactive, les cliniciens agissant comme des coachs à distance plutôt que comme des dépanneurs épisodiques. Les boucles de rétroaction sur la satisfaction des consommateurs favorisent une itération rapide des produits, resserrant le cycle d'innovation sur le marché des patchs capteurs. Associée aux programmes de déterminants sociaux de la santé, la surveillance à distance réduit les contraintes de transport pour les patients âgés ou ruraux, élargissant l'accès équitable aux soins spécialisés.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Processus d'approbation réglementaire stricts et fragmentés | -4.3% | Mondial | Moyen terme (2-4 ans) |

| Risques liés à la confidentialité des données et à la cybersécurité dans les dispositifs connectés | -3.8% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Coûts élevés des matériaux et de la fabrication pour les substrats avancés | -3.2% | Chaîne d'approvisionnement d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Irritation cutanée liée aux adhésifs réduisant l'observance pour le port prolongé | -2.7% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La complexité réglementaire retarde l'entrée sur le marché des technologies innovantes

Les fabricants doivent jongler avec les soumissions 510(k) de la FDA américaine pour les patchs de classe II et les évaluations cliniques conjointes du règlement européen sur les dispositifs médicaux, une double contrainte qui peut doubler le délai de mise sur le marché pour les formats révolutionnaires ne disposant pas de comparateurs prédécesseurs. Les innovateurs de plus petite taille sans équipes réglementaires internes accordent souvent des licences de technologie à des entreprises établies, ralentissant la diversité concurrentielle. La surveillance post-commercialisation ajoute des coûts via la validation de la dérive algorithmique, essentielle lorsque l'intelligence artificielle embarquée apprend à partir de données supplémentaires de patients. Les initiatives d'harmonisation restent à plusieurs années de distance, encourageant des lancements centrés sur les États-Unis en premier, puis des déploiements progressifs vers l'Europe et l'Asie-Pacifique.

Les vulnérabilités en matière de cybersécurité menacent les données des patients et l'intégrité des dispositifs

Chaque patch Bluetooth ou Wi-Fi représente un nœud d'entrée pour des acteurs malveillants ciblant les informations personnelles de santé ou manipulant les données de signes vitaux, compromettant les décisions de traitement. Les amendes liées au RGPD et à la loi HIPAA créent un risque matériel pour les prestataires déployant des micrologiciels non mis à jour, conduisant certains hôpitaux à restreindre la connectivité des dispositifs aux réseaux privés uniquement. Le traitement en périphérie atténue l'exposition au cloud mais déplace la complexité vers les mises à jour des dispositifs de terrain, où les correctifs manqués ouvrent des vulnérabilités latentes. Des groupes de travail sectoriels élaborent désormais des lignes directrices sur la sécurité dès la conception qui deviendront probablement des normes de facto, augmentant les coûts de développement à court terme tout en réduisant les responsabilités liées aux violations à long terme. Les préoccupations persistantes du public peuvent ralentir l'adoption parmi les populations sensibles à la vie privée, limitant le marché adressable total des patchs capteurs dans certaines régions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la glycémie en tête ; la détection de l'oxygène s'accélère

Les patchs de glycémie ont représenté 31,2 % des revenus de 2024, la surveillance continue de la glycémie étant profondément ancrée dans les parcours de soins du diabète, bénéficiant du leadership global en termes de taille du marché des patchs capteurs. Pendant ce temps, les patchs d'oxygène sanguin progressent à un TCAC de 31,3 %, aidés par une sensibilisation accrue au bien-être respiratoire après les événements de santé mondiaux et l'intégration de l'oxymétrie de pouls dans des plateformes de bien-être intégrées. Les variantes de température et de pression artérielle répondent à des besoins cliniques de niche, mais les obstacles à la précision et au remboursement maintiennent leur adoption modérée. Les patchs ECG gagnent du terrain dans la rééducation cardiaque, soutenus par des protocoles cliniques bien définis, bien qu'une couverture limitée par les payeurs inhibe un déploiement large. Les plateformes multi-paramètres, regroupant glycémie, lactate et électrolytes, offrent une différenciation à mesure que le matériel se banalise, signalant un glissement vers la capture de valeur axée sur l'analytique au sein du marché des patchs capteurs.

Les nouveaux entrants sur le marché investissent dans des réseaux de photopléthysmographie imprimables pour réduire le coût de la nomenclature des matériaux, permettant des patchs de fréquence cardiaque à prix abordable pour l'athlétisme grand public. Les patchs de surveillance de l'hydratation soutenus par des tests sur le terrain militaire atteignent des pilotes commerciaux dans les canaux de biens sportifs, montrant une croissance intersectorielle. À l'approche des falaises de brevets pour les formats à analyte unique, les fournisseurs accélèrent la recherche et le développement vers la détection chimique multiplexée. Dans l'ensemble, la glycémie reste l'ancre, mais les courbes de croissance s'aplatissent, tandis que les solutions d'oxygène et multi-paramètres remodèlent le mix produit jusqu'en 2030.

Par application : la surveillance domine ; l'intégration thérapeutique progresse fortement

La surveillance médicale a capté 42,3 % de la demande de 2024, représentant la plus grande part du marché des patchs capteurs car les protocoles de soins chroniques reposent sur des flux de données quasi continus.[4] Alice Ravizza, "Regulatory Landscape of Accelerated Approval Pathways for Medical Devices," Frontiers in Medical Technology, 15 mai 2025, frontiersin.org Les patchs d'administration de médicaments, intégrant des micro-réservoirs et un dosage contrôlé par rétroaction, se développent le plus rapidement à un TCAC de 32,0 %, créant des écosystèmes thérapeutiques en boucle fermée. Les diagnostics exploitent le prélèvement de fluides peu invasif pour détecter les biomarqueurs précoces de maladies ; cependant, le codage de remboursement est en retard, ralentissant la comptabilisation des revenus malgré des résultats cliniques prometteurs. Les segments fitness et sports exploitent le désir des consommateurs de gains de performance basés sur les données, commandant des prix premium tout en contribuant à une valeur absolue moindre. Les programmes militaires déploient des patchs pour l'analyse du stress thermique et de l'exposition sur le champ de bataille, avec des cycles d'approvisionnement fournissant des commandes à long terme mais épisodiques. Les patchs pour nourrissons, conçus pour la peau fragile des unités de soins intensifs néonatals, affichent des prix de vente moyens élevés et une précision rigoureuse, ajoutant un flux de revenus stable bien que limité.

D'ici 2030, la taille du marché des patchs capteurs pour l'administration de médicaments en boucle fermée pourrait quadrupler les niveaux actuels à mesure que davantage de produits biologiques obtiennent une approbation pour l'administration transdermique par microaiguilles. Néanmoins, la surveillance médicale conserve une base de clientèle importante ; l'intégration avec les dossiers de santé électroniques cimente son rôle dans les modèles de soins basés sur la valeur. Les fournisseurs regroupent de plus en plus des abonnements logiciels, déplaçant le mix de revenus vers des frais d'analytique récurrents plutôt que de dépendre uniquement des marges matérielles.

Par type de dispositif portable : les patchs portés sur le corps dominent ; les patchs poitrine progressent

Les patchs portés sur le corps ont atteint 50,1 % de la part des revenus en 2024 grâce à leur placement flexible et leur compatibilité avec des réseaux de capteurs variés, préservant le leadership sur le marché des patchs capteurs. Les facteurs de forme poitrine et torse, positionnés de manière optimale pour les mesures cardiaques et respiratoires, affichent un TCAC de 31,6 %, gagnant la faveur dans les essais cliniques pour la détection précoce de l'extravasation où les décalages de résistance dépassent 40 % avec une fuite de fluide minimale. Les patchs portés au poignet capitalisent sur la familiarité avec les montres intelligentes mais font face à un chevauchement concurrentiel ; les unités portées au bras restent privilégiées pour le prélèvement de liquide interstitiel. Les variantes oreille et cou soutiennent les interfaces neurologiques mais restent en phase précommerciale.

Les capteurs émergents intégrés aux textiles brouillent les lignes entre facteurs de forme, intégrant des réseaux capacitifs directement dans les fibres des vêtements. Les tapis de charge sans fil et les développements de substrats réutilisables réduisent le coût par utilisation, renforçant l'adoption des patchs poitrine dans les soins cardiaques à domicile. À l'avenir, la rééducation orthopédique et la détection des chutes chez les personnes âgées présentent des cas d'usage supplémentaires pour les patchs poitrine, soutenant leur croissance par rapport aux autres dispositifs portables sur le marché des patchs capteurs.

Analyse géographique

L'Amérique du Nord a conservé une part de 35,60 % en 2024, aidée par les codes de surveillance à distance des patients de Medicare, le financement par capital-risque et les voies d'accès aux dispositifs révolutionnaires de la FDA qui accélèrent les approbations pour les innovations cliniquement significatives. Les fabricants de dispositifs exploitent les pilotes nationaux pour collecter des preuves avant le déploiement mondial, favorisant un cycle vertueux de validation clinique et d'adoption par les payeurs. Les hôpitaux régionaux standardisent de plus en plus leurs achats autour de plateformes interopérables, soutenant l'intégration multi-fournisseurs.

L'Asie-Pacifique enregistre le TCAC le plus élevé à 32,50 % jusqu'en 2030, les gouvernements poussant les initiatives de santé numérique et les fabricants locaux faisant baisser les coûts. Les hôpitaux de premier rang en Chine pilotent des patchs cardiaques activés par l'intelligence artificielle, tandis que la population vieillissante du Japon adopte la surveillance à domicile pour réduire la charge des aidants. L'Inde et l'Asie du Sud-Est développent des programmes de santé préventive, favorisant la pénétration du marché des patchs capteurs via des offres à faible coût et à valeur ajoutée. L'approvisionnement local en composants atténue le risque de change, améliorant la flexibilité des prix et le potentiel d'exportation.

L'Europe maintient des règles strictes en matière de confidentialité des données mais se classe deuxième en termes d'adoption, notamment en Allemagne et au Royaume-Uni, où les réseaux hospitaliers cherchent à réduire les pénalités liées aux réadmissions. Le règlement européen sur les dispositifs médicaux unifie les règles de classification, bien qu'avec une charge administrative accrue, incitant à des lancements progressifs. Les pays nordiques affichent une utilisation élevée par habitant et des subventions gouvernementales pour les soins à distance, établissant des références en matière d'engagement des patients. La divergence induite par le Brexit nécessite des soumissions doubles pour les marquages CE et UKCA, prolongeant modestement le délai de rentabilité pour les entrants, mais les portefeuilles du marché restent attractifs en raison des dépenses de santé élevées.

Paysage concurrentiel

La structure du marché reste modérément fragmentée. Medtronic exploite son capteur de glycémie en continu jetable Simplera pour défendre sa position établie et vendre de manière croisée des écosystèmes de pompes à insuline. Abbott s'associe à Medtronic pour co-développer des plateformes interopérables qui élargissent la couverture du marché des patchs capteurs au-delà de la glycémie vers le profilage cardiométabolique. Biolinq sécurise 100 millions USD pour accélérer le développement de capteurs intradermiques, signalant la confiance des investisseurs dans les patchs multi-analytes pour la santé métabolique.

Des start-ups telles qu'iRhythm ciblent des marchés de niche dans les diagnostics cardiaques, tandis que les innovateurs en textile poursuivent des partenariats OEM avec des fabricants de vêtements pour une surveillance invisible. Les portefeuilles de brevets se déplacent vers les logiciels, la propriété intellectuelle en apprentissage automatique et la chimie des adhésifs biocompatibles, les produits de détection de base se vendant à des marges plus faibles. Les fournisseurs courtisent les réseaux hospitaliers avec des tableaux de bord d'analytique de bout en bout, cherchant des revenus d'abonnement qui lissent la cyclicité du matériel. L'activité de fusions et acquisitions se concentre sur le regroupement vertical des talents en science des données, des pipelines cloud et de la conception de l'expérience utilisateur pour renforcer la fidélisation à la plateforme et augmenter les coûts de changement.

Leaders du secteur des patchs capteurs

Abbott Laboratories

Dexcom, Inc.

Medtronic PLC

iRhythm Technologies Inc.

Senseonics Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Biolinq a levé 100 millions USD en Série B pour développer sa plateforme de dispositifs portables biologiques, accélérant les essais cliniques pour les capteurs de glycémie intradermiques et les solutions multi-analytes intégrées.

- Février 2025 : Le Terasaki Institute a dévoilé une peau électronique autoréparatrice qui restaure 80 % de ses fonctions en 10 secondes après un dommage, visant à améliorer la durabilité des patchs sur plusieurs années dans des conditions difficiles.

- Janvier 2025 : Penn State a présenté des patchs de détection des émotions extensibles et rechargeables associant des capteurs physiologiques à l'analytique des expressions faciales, se positionnant pour l'adoption dans la télémédecine en santé mentale.

- Novembre 2024 : La FDA a autorisé le capteur de glycémie en continu jetable Simplera de Medtronic, doté d'une conception tout-en-un, réduisant la complexité d'insertion et éliminant le besoin de supertape.

Portée du rapport mondial sur le marché des patchs capteurs

| Patchs capteurs de température |

| Patchs capteurs de glycémie |

| Patchs capteurs de pression artérielle |

| Patchs capteurs de fréquence cardiaque |

| Patchs capteurs ECG |

| Patchs capteurs d'oxygène sanguin (SpO₂) |

| Patchs capteurs multi-paramètres |

| Patchs capteurs d'hydratation et d'analytes de la sueur |

| Surveillance médicale |

| Diagnostics |

| Fitness et sports |

| Administration de médicaments et thérapeutiques |

| Surveillance militaire et de défense |

| Soins aux nourrissons et aux nouveau-nés |

| Soins gériatriques |

| Patchs portés au poignet |

| Patchs portés au bras et au biceps |

| Patchs portés à la poitrine et au torse |

| Patchs portés à l'oreille et au cou |

| Patchs portés au pied et à la cheville |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de produit | Patchs capteurs de température | ||

| Patchs capteurs de glycémie | |||

| Patchs capteurs de pression artérielle | |||

| Patchs capteurs de fréquence cardiaque | |||

| Patchs capteurs ECG | |||

| Patchs capteurs d'oxygène sanguin (SpO₂) | |||

| Patchs capteurs multi-paramètres | |||

| Patchs capteurs d'hydratation et d'analytes de la sueur | |||

| Par application | Surveillance médicale | ||

| Diagnostics | |||

| Fitness et sports | |||

| Administration de médicaments et thérapeutiques | |||

| Surveillance militaire et de défense | |||

| Soins aux nourrissons et aux nouveau-nés | |||

| Soins gériatriques | |||

| Par type de dispositif portable | Patchs portés au poignet | ||

| Patchs portés au bras et au biceps | |||

| Patchs portés à la poitrine et au torse | |||

| Patchs portés à l'oreille et au cou | |||

| Patchs portés au pied et à la cheville | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des patchs capteurs ?

La taille du marché des patchs capteurs était de 5,20 milliards USD en 2025, reflétant une adoption rapide dans la surveillance des maladies chroniques et les programmes de télésanté.

À quelle vitesse le marché des patchs capteurs va-t-il croître jusqu'en 2030 ?

Le chiffre d'affaires mondial devrait augmenter jusqu'à 19,30 milliards USD d'ici 2030, soit un TCAC de 29,99 % porté par la miniaturisation des dispositifs et l'expansion du remboursement de la télésanté.

Quel segment de produit domine le marché des patchs capteurs ?

Les patchs de surveillance de la glycémie dominent, représentant 31,2 % des revenus de 2024, bien que les patchs d'oxygène sanguin soient les plus rapides à croître avec un TCAC de 31,3 %.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 32,50 % en raison de l'expansion des initiatives de santé numérique, du vieillissement démographique et des avantages de coût de fabrication locale.

Dernière mise à jour de la page le: