Taille et part du marché des torpilles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

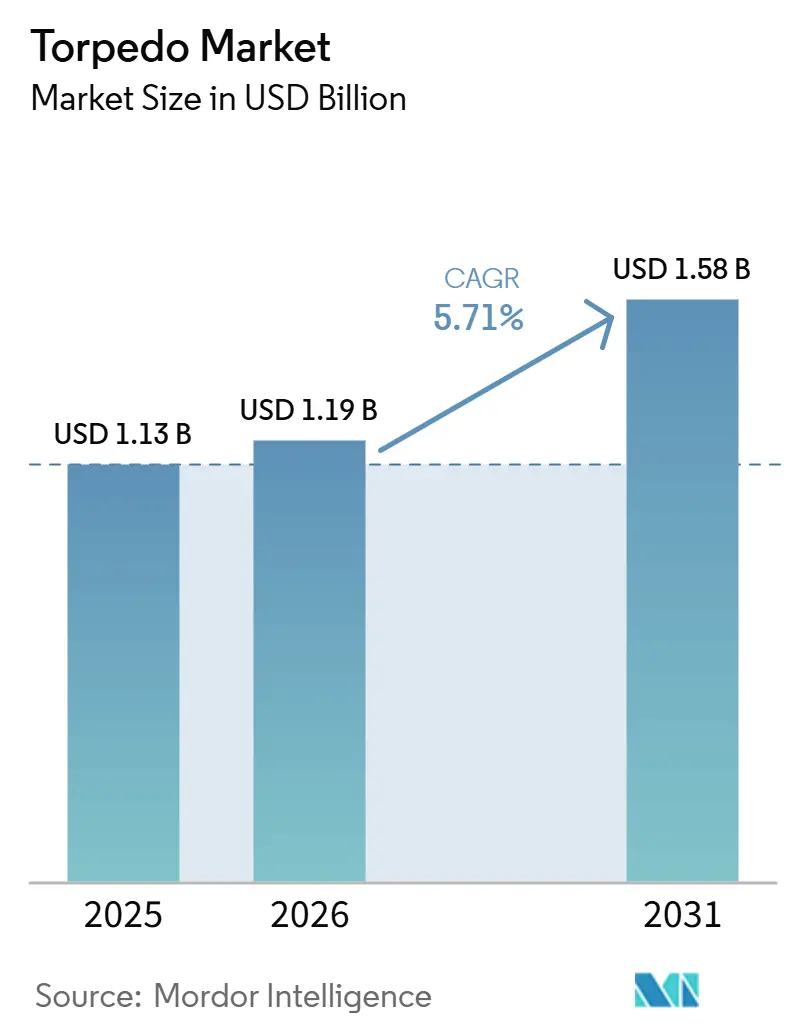

| Taille du Marché (2026) | 1.19 Milliards de dollars |

| Taille du Marché (2031) | 1.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des torpilles par Mordor Intelligence

La taille du marché des torpilles devrait passer de 1,13 milliard USD en 2025 à 1,19 milliard USD en 2026 et devrait atteindre 1,58 milliard USD d'ici 2031, à un CAGR de 5,71 % sur la période 2026-2031. La demande récente est façonnée par la mise en service d'un plus grand nombre de sous-marins nucléaires et diesel-électriques, les programmes de modernisation alignant les mises à niveau des inventaires, des systèmes de guidage et de propulsion pour contrer les menaces sous-marines. L'intégration sur les plateformes des flottes P-8A Poseidon et MH-60R élargit la couverture de la guerre anti-sous-marine aéroportée et renforce la résilience dans les espaces aériens contestés grâce à des kits de largage de torpilles à haute altitude. Les systèmes lourds continuent d'ancrer la dissuasion pour les flottes hauturières, tandis que les classes très légères liées aux plateformes sans équipage se développent plus rapidement, portées par des avantages en termes de coût, de charge utile et de profondeur de magasin. L'Asie-Pacifique soutient la croissance future à mesure que les programmes nationaux de torpilles et l'expansion des flottes sous-marines convergent en Chine, en Inde, au Japon, en Corée du Sud et à Taïwan.

Principaux enseignements du rapport

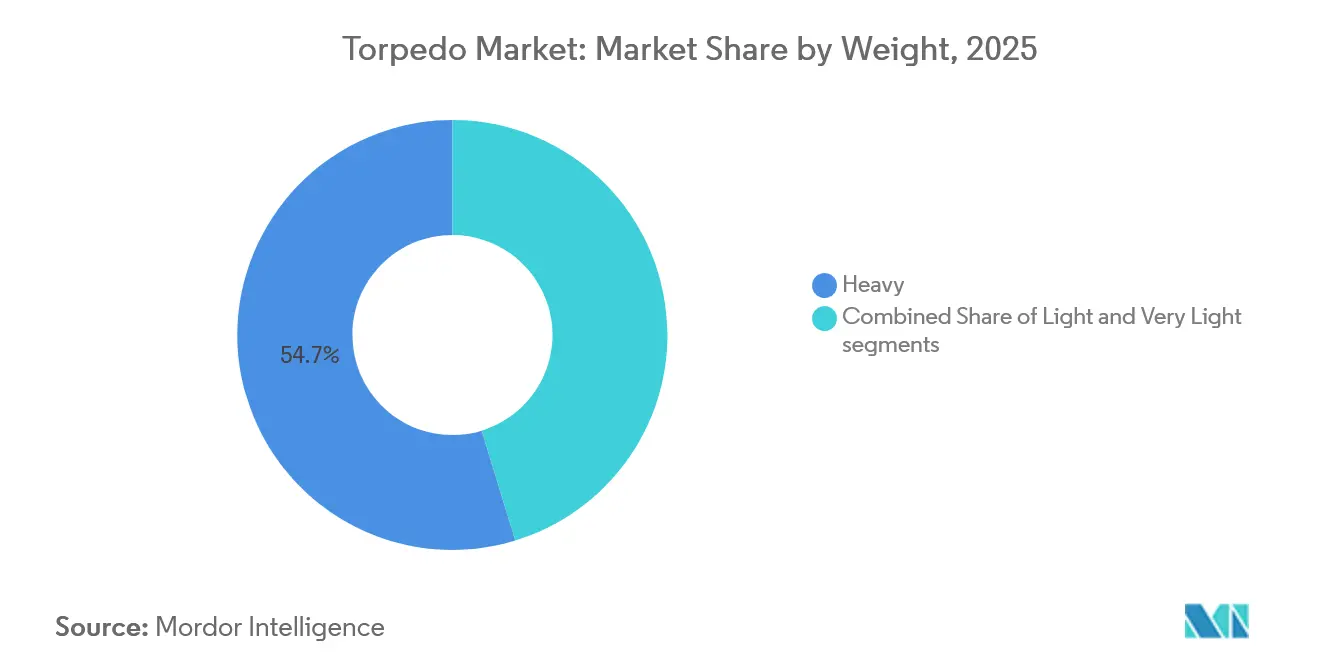

- Par poids, les torpilles lourdes ont dominé avec une part de revenus de 54,72 % en 2025, et les torpilles très légères devraient se développer à un CAGR de 8,21 % jusqu'en 2031.

- Par plateforme de lancement, les systèmes lancés depuis la mer détenaient une part de 62,67 % en 2025, tandis que les plateformes à lancement aérien devraient croître à un CAGR de 7,83 % jusqu'en 2031.

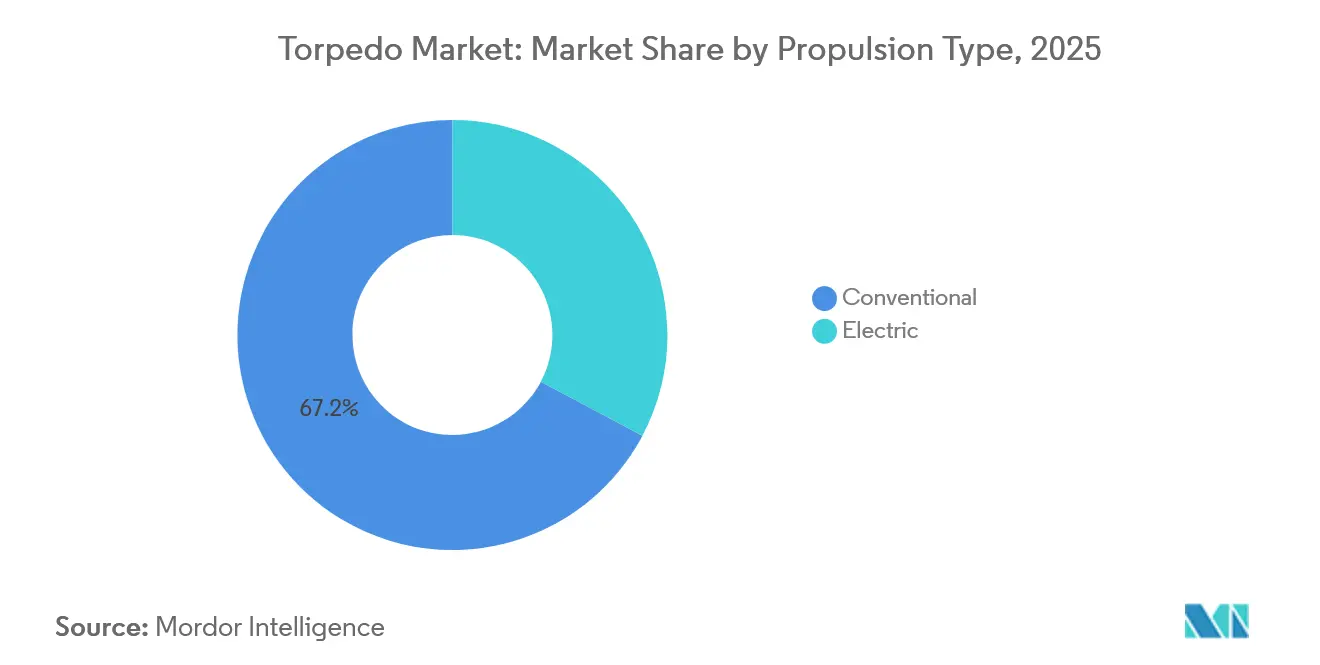

- Par type de propulsion, les systèmes conventionnels représentaient 67,24 % du marché des torpilles en 2025, et la propulsion électrique devrait croître à un CAGR de 7,13 % jusqu'en 2031.

- Par guidage, les systèmes guidés par fil détenaient une part de 44,28 % en 2025, et le guidage par fibre optique devrait se développer à un CAGR de 6,36 % jusqu'en 2031.

- Par application, la guerre anti-sous-marine représentait 66,82 % du marché des torpilles en 2025, et la guerre anti-surface devrait croître à un CAGR de 6,94 % jusqu'en 2031.

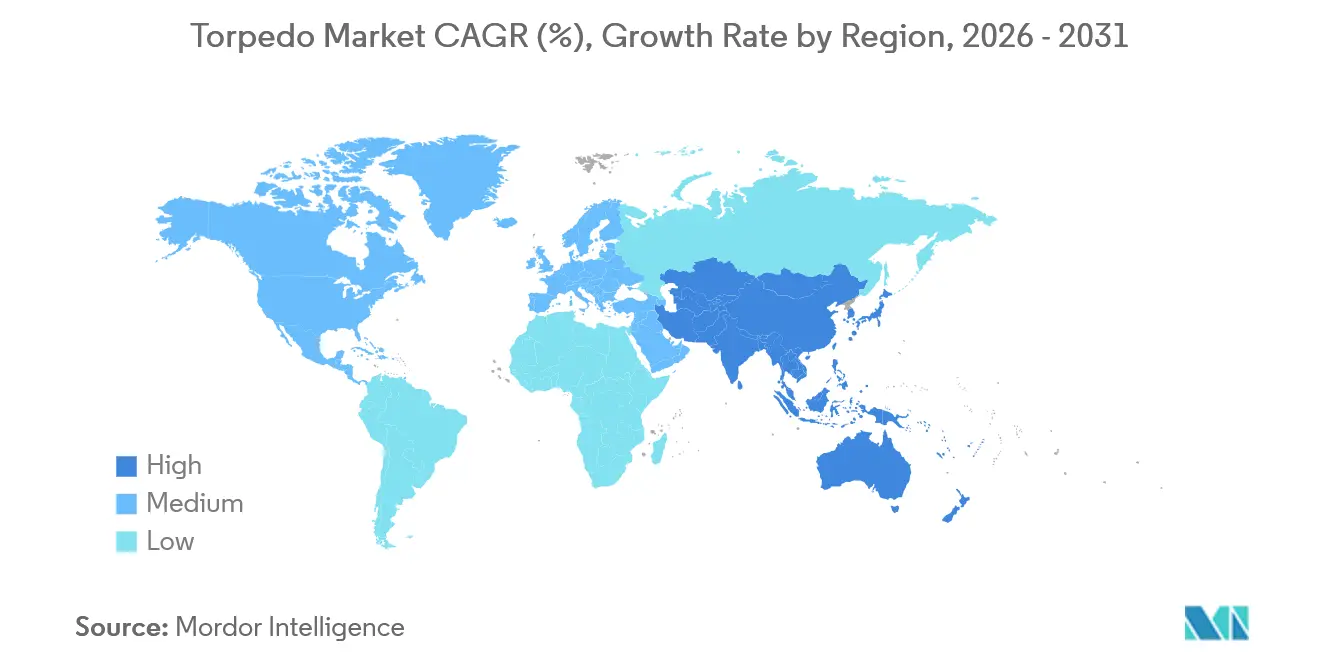

- Par géographie, l'Amérique du Nord détenait une part de 34,71 % du marché des torpilles en 2025, et l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 7,77 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des torpilles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Induction accélérée de sous-marins nucléaires et diesel-électriques dans le monde entier | +1.8% | Mondial avec accent sur l'APAC, l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Modernisation continue des flottes navales des principales puissances maritimes | +1.5% | Amérique du Nord, Europe, APAC avec débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) à long terme (≥ 4 ans) |

| Utilisation accrue des torpilles légères dans les plateformes de guerre anti-sous-marine aéroportées | +1.2% | Mondial avec adoption précoce aux États-Unis et en Europe et expansion en APAC | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Besoin stratégique croissant de dissuasion sous-marine dans les eaux géopolitiquement contestées | +1.0% | Cœur APAC avec débordement vers l'Indo-Pacifique et la Méditerranée orientale | Long terme (≥ 4 ans) |

| Demande émergente de torpilles micro et ultra-légères pour les systèmes maritimes sans équipage | +0.8% | Pilotes aux États-Unis, en Australie, en Suède et dans les zones littorales indo-pacifiques | Long terme (≥ 4 ans) |

| Modèles de fabrication en boucle fermée rendus possibles par la récupération à haute teneur en argent | +0.5% | Amérique du Nord et Europe en tête des investissements dans le recyclage | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Induction accélérée de sous-marins nucléaires et diesel-électriques dans le monde entier

L'acquisition de sous-marins est le principal moteur de la demande de torpilles multi-classes, car les marines mettent en service de nouvelles plateformes nucléaires et diesel-électriques pour répondre aux environnements de menaces régionales et aux profils de patrouille. Le rythme de production en Asie-Pacifique reste élevé, les chantiers navals chinois maintenant une cadence qui a dépassé celle des États-Unis ces dernières années, renforçant le besoin d'inventaires de torpilles lourdes adaptés aux profils d'engagement à longue portée et à grande vitesse. L'AUKUS ajoute un pipeline prospectif durable alors que l'Australie se prépare à acquérir des sous-marins nucléaires de classe Virginia vers le début des années 2030, ce qui établit une trajectoire de planification de torpilles lourdes sur plus d'une décennie et d'interopérabilité alliée. Les lignes du Projet-75 de l'Inde et les programmes indigènes parallèles soutiennent des dotations récurrentes pour les torpilles lourdes de classe Varunastra à travers les flottes de destroyers et de sous-marins, amplifiant le contenu national et le contrôle du cycle de vie. Les flottes européennes modernisent leurs inventaires déployés, l'Allemagne faisant progresser le DM2A5 pour les programmes de la classe 212CD afin de verrouiller les modules de guidage et d'alimentation de nouvelle génération. L'intégration de la classe Scorpène du Brésil avec le F21 souligne comment le transfert de technologie et le soutien local s'inscrivent dans les décisions à long terme en matière de torpilles parmi les puissances navales émergentes.

Modernisation continue des flottes navales des principales puissances maritimes

Des budgets de modernisation soutenus renouvellent les inventaires de torpilles lourdes et légères à travers les flottes de surface et sous-marines, avec une production de kits pluriannuelle maintenant la stabilité des calendriers de livraison. La marine américaine a attribué à General Dynamics Mission Systems un contrat pour des kits de torpilles légères Mk 54 Mod 1 avec des livraisons jusqu'en 2032, soutenant les intégrations Poseidon, Seahawk et navires de surface à travers les flottes alliées. Le programme de mise à niveau Sting Ray Mod 2 du Royaume-Uni finance la conception, le prototypage et les essais en mer pour fournir des architectures renforcées contre les cybermenaces et des capacités de reprogrammation rapide aux plateformes de première ligne.[1]« Contrat de torpille du Ministère de la Défense de 60 millions de livres sterling », BAE Systems, baesystems.com Dans le Golfe, la commande de MU90 par l'Arabie saoudite renforce les voies de soutien local tout en élargissant la portée d'EuroTorp dans la région. L'acquisition de la Torpille 47 par la Suède s'aligne sur les opérations littorales et l'acoustique en eaux peu profondes, en association avec les futurs sous-marins A26 conçus pour des patrouilles à haute endurance en mer Baltique. Le programme de destroyers TF-2000 de la Turquie et les lignes nationales de sous-marins renforcent une approche mixte qui inclut des torpilles lourdes indigènes Akya associées à des systèmes de lancement embarqués avancés.

Utilisation accrue des torpilles légères dans les plateformes de guerre anti-sous-marine aéroportées

L'emploi aéroporté augmente la couverture et la survivabilité en permettant le largage à haute altitude et des kits planeurs qui approchent les cibles dans les enveloppes d'engagement tout en maintenant l'aéronef hors des portées de menace. Le programme HAAWC de la marine américaine monte en puissance à travers les flottes P-8A, les clients alliés étant éligibles à la même capacité pour standardiser la formation et le soutien. Le contrat Mk 54 Mod 2 de Northrop Grumman ajoute de la létalité et un traitement du signal amélioré contre des adversaires diesel-électriques plus silencieux en eaux peu profondes. Le NH90 Sea Tiger allemand et les concepts émergents de giravions sans équipage illustrent la diversité des plateformes qui réduit le risque pour les équipages tout en élargissant la couverture des missions pour les charges utiles légères. La vente de Mk 54 à la Norvège soutient les flottes Poseidon et Seahawk, ainsi que les programmes de frégates, et harmonise les stocks de torpilles avec les corridors sous-marins de l'OTAN dans le Grand Nord. Les avancées de l'Inde dans les conceptions légères préparent l'intégration du MH-60R et la future standardisation pour les contingences côtières.

Besoin stratégique croissant de dissuasion sous-marine dans les eaux géopolitiquement contestées

La dissuasion sous-marine est une priorité croissante, car les zones maritimes contestées posent des risques persistants pour les voies maritimes et les infrastructures critiques. La mise en service par l'Inde de nouvelles capacités sous-marines stratégiques et conventionnelles renforce la crédibilité de la frappe en second et élargit les options de réponse flexible dans l'océan Indien. Le missile de croisière compatible sous-marin planifié par le Japon souligne l'accent mis sur la frappe furtive à travers la Première Chaîne d'îles sans modifications structurelles des plateformes de lancement. Les exercices alliés intègrent des systèmes autonomes avec des actifs conventionnels pour surveiller les points d'étranglement et protéger les infrastructures sous-marines, ce qui élargit la demande à la fois pour les torpilles et les contre-mesures anti-torpilles. Les programmes de propulsion indépendante de l'air de la Turquie et les torpilles lourdes indigènes marquent une expansion régulière des capacités régionales de guerre anti-sous-marine et anti-surface dans des eaux qui comptent pour le commerce et la sécurité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les coûts unitaires élevés des torpilles lourdes pèsent sur les budgets d'approvisionnement de défense | -1.5% | Mondial avec des effets plus marqués dans les marines aux contraintes budgétaires | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Les longs délais d'intégration et de qualification des plateformes retardent le déploiement | -1.0% | Mondial avec une complexité dans les programmes américains, japonais et européens | Moyen terme (2-4 ans) à long terme (≥ 4 ans) |

| Instabilité des prix et risques d'approvisionnement liés aux minéraux critiques tels que l'argent et les terres rares | -0.8% | Mondial avec une exposition concentrée en APAC et en Amérique du Nord | Moyen terme (2-4 ans) |

| Préférence croissante pour les missiles anti-navires à longue portée réduisant la demande de torpilles dans la guerre de surface | -0.5% | Marines hauturières axées sur la frappe à distance de sécurité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les coûts unitaires élevés des torpilles lourdes pèsent sur les budgets d'approvisionnement de défense

Les torpilles lourdes haut de gamme, y compris les variantes avancées, nécessitent des investissements unitaires de plusieurs millions de dollars qui entrent en concurrence avec la construction navale, les stocks de missiles et les suites de capteurs. Cela crée une pression budgétaire lors des cycles d'approvisionnement d'urgence ou de préparation multi-théâtres, ce qui peut conduire à des profils d'achat différés ou à des inventaires mixtes qui s'appuient davantage sur les stocks de torpilles légères. L'exploration par la marine américaine de torpilles lourdes à coût réduit vise à restaurer la profondeur des magasins pour les contingences prolongées sans éroder les caractéristiques essentielles de létalité et de guidage.[2]Gossrow Ethan, « La marine américaine recherche des offres pour une nouvelle torpille lourde », Naval News, navalnews.com La compression des coûts est également une couverture contre l'attrition dans les conflits de haute intensité, où des armes abordables permettent des opérations soutenues plutôt que des dépenses courtes et de haute intensité. Les initiatives axées sur l'accessibilité peuvent catalyser une architecture modulaire permettant aux marines de mettre à niveau les capteurs et le traitement indépendamment des sections de propulsion ou d'ogive, soutenant le marché des torpilles à long terme.

Les longs délais d'intégration et de qualification des plateformes retardent le déploiement

La qualification pluriannuelle pour les nouveaux sous-marins et navires de surface peut ralentir l'introduction des armes, surtout lorsque les calendriers d'essais, les certifications de sécurité et les bases logicielles doivent s'aligner entre les services et les alliés. La complexité de l'interface arme-plateforme augmente également à mesure que les marines adoptent de nouveaux systèmes d'alimentation, des traitements acoustiques et des couches de commandement en réseau. Les États-Unis et leurs alliés mènent des campagnes d'essais prolongées et mettent à niveau les kits existants pour combler les lacunes capacitaires pendant que la qualification complète est achevée. Les programmes permettant le lancement et la récupération de véhicules sans équipage par tube démontrent comment les marines réutilisent les interfaces standard pour raccourcir les délais de mise en service de nouvelles capacités. Ces voies, tout en réduisant le risque de calendrier, nécessitent toujours une formation compatible, un soutien et un débit de base industrielle pour maintenir le marché des torpilles aligné sur les cycles de préparation des flottes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par poids : évolutions stratégiques sur le marché des torpilles - Domination des torpilles lourdes face à l'essor de la précision très légère

Les torpilles lourdes représentaient 54,72 % de la part de marché des torpilles en 2025. La demande est portée par les programmes de sous-marins nécessitant des performances terminales à longue portée et rapides contre des adversaires silencieux dans les zones hauturières et littorales, soutenant des commandes régulières et des mises à niveau en milieu de vie. Les perspectives de construction navale de la marine américaine soutiennent des charges récurrentes pour les sous-marins d'attaque et les flottes alliées, renforçant la planification de production pluriannuelle pour les sections de guidage, de contrôle et de propulsion. Les récentes livraisons et modifications de contrats de Lockheed Martin maintiennent les kits de guidage et de contrôle en production en série pour les inventaires de torpilles lourdes des forces américaines et australiennes, signalant des voies de soutien durables.

Les torpilles très légères sont la catégorie à la croissance la plus rapide, avec un CAGR de 8,21 % jusqu'en 2031, car les systèmes sans équipage, le déni côtier et les innovations en matière de profondeur de magasin remodèlent les mélanges de charges utiles pour les opérations maritimes distribuées. Les nouveaux véhicules sous-marins à définition logicielle transportant des charges utiles de classe torpille légère élargissent les options de contre-véhicule sous-marin sans équipage et de contre-véhicule de surface sans équipage à des coûts bien inférieurs aux références des torpilles lourdes, soutenant des inventaires évolutifs pour les tactiques de saturation. La croissance au sein du segment très léger s'aligne sur les stratégies de magasin sous-marin et de surface qui regroupent des armes compactes multi-packs dans les interfaces existantes, construisant des défenses en couches contre les menaces d'essaimage. La classe légère ORKA de la Turquie étend les options de charge utile pour hélicoptères et UAV avec une propulsion moderne et une conception d'ogive insensible adaptée aux engagements littoraux. Les besoins spécifiques à la Baltique sont satisfaits par la Torpille 47 de la Suède, qui cible l'acoustique en eaux peu profondes et les empreintes compactes des plateformes, reflétant comment la géographie façonne l'adoption des segments dans l'industrie des torpilles.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par plateforme de lancement : la furtivité rencontre la polyvalence

Les systèmes lancés depuis la mer commandaient une part de marché dominante de 62,67 % en 2025. Pendant ce temps, les plateformes à lancement aérien sont en voie d'atteindre un CAGR notable de 7,83 % jusqu'en 2031. Cette croissance est portée par les marines cherchant à étendre leurs capacités d'engagement tout en minimisant les risques pour les aéronefs avec équipage. Cette progression est attribuée à l'intégration de kits planeurs par la flotte P-8A Poseidon, permettant des largages à haute altitude. Une telle stratégie renforce non seulement la survivabilité dans les espaces aériens contestés, mais améliore également l'endurance des patrouilles.

De plus, les forces alliées standardisent leurs inventaires pour une formation et une maintenance unifiées. Bien que la demande menée par les sous-marins reste essentielle pour la première frappe furtive en guerre anti-sous-marine, les actifs de surface et sans équipage utilisent de plus en plus les torpilles pour la protection des convois et pour interdire l'accès aux zones littorales. Les concepts innovants de magasin et les techniques de récupération pour les véhicules sans équipage illustrent comment les marines peuvent amplifier leur présence et leurs capacités de frappe sans révéler les positions des sous-marins.

Les systèmes à lancement aérien connaissent une croissance, renforcée par des améliorations légères qui augmentent l'efficacité contre des cibles plus silencieuses et plus agiles dans des acoustiques littorales complexes. Le programme Mk 54 Mod 2 introduit des améliorations de létalité et de traitement du signal, bénéficiant au marché des torpilles plus large à travers les flottes d'hélicoptères et d'aéronefs à voilure fixe. La vente militaire étrangère à la Norvège intègre des torpilles avec Poseidon, Seahawk et des navires de surface, renforçant l'interopérabilité dans l'Atlantique Nord et les régions arctiques. La diversité des plateformes s'élargit, comme en témoignent les déploiements du NH90 Sea Tiger et les concepts émergents de giravions sans équipage. Ces innovations peuvent transporter des charges utiles légères sans mettre en danger la sécurité des équipages aériens dans les zones à haute menace, consolidant davantage la domination des systèmes lancés depuis la mer sur le marché des torpilles.

Par type de propulsion : la propulsion électrique prend de l'élan

La propulsion conventionnelle détenait une part de 67,24 % en 2025, tandis que la propulsion électrique devrait croître à un CAGR de 7,13 % jusqu'en 2031, les marines recherchant des signatures acoustiques plus faibles et des caractéristiques de manipulation plus sûres. La croissance est portée par la maturité des batteries au lithium et l'amélioration des cycles de recharge dans les classes légères. Les systèmes thermiques restent essentiels pour les portées et vitesses des torpilles lourdes, soutenus par de longues histoires de validation et d'intégration sur les plateformes. Le programme F21 de la France illustre les torpilles lourdes modernes utilisant des piles d'alimentation avancées et des capteurs robustes éprouvés dans des conditions de tir réel réalistes. À mesure que de nouvelles technologies émergent, les catégories légères effectuent des transitions rapides. Pendant ce temps, les avancées dans les chimies de stockage et de propulsion réduisent le bruit, améliorent la sécurité et réduisent les coûts du cycle de vie.

La recherche sur la propulsion hybride et alternative se poursuit dans les écosystèmes de défense américains et alliés, ciblant les performances dans des environnements peu profonds et encombrés où les chimies héritées présentent des compromis. La modernisation légère et les nouveaux systèmes d'énergie stockée progressent grâce à des attributions compétitives qui complètent les cycles de renouvellement lancés depuis la mer et depuis les airs sur le marché des torpilles. Les conceptions rechargeables, comme celles de la Torpille 47 de la Suède, éliminent l'argent de la nomenclature et simplifient le soutien, ce qui favorise l'adoption dans les eaux sujettes aux glaces et peu profondes.[3]« Saab reçoit une commande de torpilles légères de la Suède », Saab, saab.com Bien que la propulsion des torpilles lourdes ait traditionnellement été la référence pour les avantages de performance, l'accent croissant sur les normes de cycle de vie et environnementales incite davantage de programmes à envisager des alternatives électriques, lorsque les profils de mission le permettent. Ce changement vise à maintenir l'équilibre au sein de l'industrie des torpilles.

Par système de guidage : la résilience de la fibre optique

Les torpilles guidées par fil détenaient une part de 44,28 % en 2025, tandis que le guidage par fibre optique devrait se développer à un CAGR de 6,36 % jusqu'en 2031, les marines privilégiant la résistance au brouillage et les communications à large bande passante dans les environnements électromagnétiques contestés. Les programmes de torpilles lourdes américains font progresser les capacités de communication améliorées pour augmenter les débits de données et la résilience, améliorant ainsi le ciblage collaboratif et augmentant les probabilités de destruction. Les améliorations du traitement du signal léger et les ogives adaptées répondent aux menaces diesel-électriques silencieuses, contribuant à soutenir la courbe d'adoption plus large pour les chercheurs de nouvelle génération sur le marché des torpilles.

Les plateformes haut de gamme se différencient par la résilience du guidage contre les contre-mesures, reflétée dans les conceptions de torpilles lourdes qui associent un sonar multi-fréquences à des liaisons de données robustes. Le F21 de la France a effectué de nombreux tirs en mer, dont un événement avec ogive réelle, et est en service de première ligne avec les flottes nationales et alliées. Les feuilles de route des programmes chez les alliés mettent l'accent sur la modularité permettant des mises à jour plus rapides des chercheurs et des logiciels sur des bases mécaniques éprouvées, s'alignant sur les systèmes de gestion de combat à architecture ouverte et réduisant les coûts de transition au fil du temps.

Par application : la guerre anti-sous-marine domine, la guerre anti-surface croît

La guerre anti-sous-marine (ASW) représentait une part de 66,82 % en 2025, et la guerre anti-surface (ASuW) devrait croître à un CAGR de 6,94 % jusqu'en 2031, définissant ensemble les principaux ensembles d'engagement pour les programmes de torpilles modernes. La guerre anti-sous-marine reste la mission de référence à mesure que le nombre mondial de sous-marins et les cadences de patrouille augmentent, ce qui maintient les couches aéroportées et de surface en complément de la furtivité sous-marine sur le marché des torpilles. Le kit HAAWC P-8A étend les enveloppes d'engagement sans exposer les aéronefs aux menaces à basse altitude, permettant des poursuites plus réactives sur de vastes zones océaniques. Dans le même temps, les mises à niveau légères modernes et les conceptions renforcées contre les cybermenaces améliorent l'adaptabilité à mesure que les signatures acoustiques évoluent.

La croissance de la guerre anti-surface s'appuie sur le guidage par sillage et l'amélioration des effets terminaux pour dissuader les groupes de travail amphibies et les combattants de surface dans des mers encombrées. Le Varunastra de l'Inde soutient les cas d'utilisation de guerre anti-sous-marine et anti-surface dans les environnements hauturiers et littoraux, ce qui illustre comment les programmes indigènes renforcent la résilience et la flexibilité. Les programmes de contre-mesures défensives évoluent en parallèle pour faire face à des menaces entrantes plus sophistiquées, ce qui complète le tableau des applications pour les planificateurs de flotte.

Analyse géographique

L'Amérique du Nord détenait 34,71 % de la part du marché des torpilles en 2025, soutenue par des achats réguliers des États-Unis et une solide base de fournisseurs garantissant des livraisons dans les délais. La production de kits légères de la Marine américaine jusqu'en 2032 et les livraisons récurrentes de composants lourds constituent un signal de demande constant pour les maîtres d'œuvre et les fournisseurs de sous-systèmes. Les programmes de la base industrielle ont signalé une amélioration des performances des fournisseurs d'ici 2025, avec des investissements ciblés pour éliminer les goulets d'étranglement et renforcer la prévisibilité sur les nœuds clés. Des attributions supplémentaires soutiennent les installations d'essai de propulsion et les systèmes sous-marins multi-domaines, ce qui améliore la production à long terme d'armes lourdes et légères et soutient la disponibilité opérationnelle sur le marché des torpilles.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 7,77 % jusqu'en 2031, portée par des politiques d'autosuffisance, l'expansion des flottes de sous-marins et l'adoption croissante des classes lourdes et légères. La taille du marché des torpilles en Asie-Pacifique devrait s'accélérer à mesure que les marines alliées et partenaires équilibrent les programmes indigènes avec des importations sélectives pour réduire les délais et améliorer la disponibilité. La production rapide de la Chine, les jalons stratégiques de mise en service de l'Inde et la posture de frappe sous-marine du Japon se combinent pour élever les exigences en matière de guidage, de propulsion et de modernisation des ogives tout au long de la période de prévision.

L'Europe devrait afficher une croissance modérée jusqu'en 2031, les cycles de modernisation s'appuyant sur des maîtres d'œuvre nationaux et des coentreprises pour renouveler les inventaires et intégrer des fonctionnalités de nouvelle génération. Le Royaume-Uni a fait progresser les mises à niveau du Sting Ray pour maintenir la pertinence de la lutte anti-sous-marine aéroportée et embarquée jusqu'aux années 2030, la France a validé la létalité du F21 lors d'un tir réel soutenant l'intégration alliée, et l'Allemagne a fait avancer le DM2A5 pour les sous-marins 212CD. La croissance du marché au Moyen-Orient et en Afrique est ancrée par la voie MU90 de l'Arabie saoudite, qui ajoute des capacités logistiques et de service local au soutien à long terme sur le marché des torpilles. L'Amérique du Sud représentait 4 % de la part, l'intégration en cours de la classe Scorpène démontrant que le transfert de technologie et la formation locale soutiennent une capacité durable.

Paysage concurrentiel

Le marché des torpilles est semi-consolidé, et les acteurs leaders dans les segments lourds et légers s'appuient sur des lignes de production de longue date et de solides réseaux de soutien. Les titulaires de premier rang maintiennent leur part en combinant production nationale, licences d'exportation et feuilles de route de produits modulaires qui permettent une mise à jour rapide des logiciels. Dans les torpilles lourdes, les livraisons de guidage et de contrôle et les attributions de contrats pluriannuels soutiennent la production en série et la santé des inventaires alliés. Les portefeuilles français et italiens ont gagné en envergure grâce à des transactions d'entreprise qui ont unifié les armements sous-marins et les lignes de sonar sous un seul parent, positionnant les maîtres d'œuvre européens pour concourir à travers les classes de poids.

La croissance légère est renforcée par les programmes de développement coopératif américains qui ajoutent de la létalité et du traitement contre des menaces diesel-électriques plus furtives. Les feuilles de route des contre-mesures évoluent vers des dispositifs acoustiques de nouvelle génération qui exploitent des algorithmes de guidage plus intelligents pour améliorer la survivabilité des plateformes de surface et sous-marines. Les initiatives d'accessibilité américaines pour les nouvelles torpilles lourdes pourraient comprimer les marges à l'extrémité haut de gamme, poussant les titulaires à mettre l'accent sur la bande passante de la fibre optique et la modularité des systèmes ouverts pour défendre la valeur sur le marché des torpilles.

Leaders de l'industrie des torpilles

Saab AB

RTX Corporation

BAE Systems plc

Naval Group

Lockheed Martin Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Février 2026 : La filiale de Fincantieri, WASS Submarine Systems, a obtenu un contrat d'une valeur supérieure à 200 millions EUR (236,37 millions USD) pour fournir des torpilles légères MU90 au Ministère de la Défense de l'Arabie saoudite. Les livraisons sont prévues pour 2029-2030 depuis l'installation de Livourne, en Italie, et incluront un soutien logistique pour la Force navale royale saoudienne.

- Janvier 2026 : Northrop Grumman Corporation s'est vu attribuer un contrat pour fabriquer et livrer une torpille légère avancée à la marine américaine. Cette torpille sera dotée d'une ogive conçue sur mesure pour améliorer la létalité.

- Juin 2025 : L'Administration suédoise des matériels de défense (FMV) a attribué à Saab un contrat d'une valeur de 1,3 milliard SEK (0,14 milliard USD) pour des torpilles légères Saab (SLWT) et des tubes lance-torpilles. La livraison de ces systèmes navals est prévue pour commencer en 2026.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des torpilles comme l'ensemble des armes sous-marines autopropulsées nouvellement fabriquées, dotées d'ogives explosives, pouvant être lancées depuis des sous-marins, des navires de surface, des aéronefs ou des plateformes sans équipage et destinées à détoner sur ou à proximité de cibles navales. Les classes de poids suivent les seuils de moins de 500 kg (légère) et de plus de 500 kg (lourde), tandis que les torpilles très légères spécialement conçues pour les UUV sont incluses dans l'ensemble de données.

Exclusion du périmètre : les munitions d'essai, les leurres d'entraînement et les stocks hérités retirés des inventaires actifs sont hors de notre périmètre.

Aperçu de la segmentation

- Par poids

- Lourde

- Légère

- Très légère

- Par plateforme de lancement

- Mer

- Navire de surface

- Sous-marin

- Véhicules sous-marins sans équipage (UUV)

- Air

- Aéronef

- Hélicoptères

- Véhicules aériens sans équipage (UAV)

- Mer

- Par type de propulsion

- Électrique

- Conventionnelle

- Par système de guidage

- Guidage par fil

- Acoustique

- Optique

- Par application

- Guerre anti-sous-marine (ASW)

- Guerre anti-surface (ASuW)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous commençons par collecter des données ouvertes provenant de sources de premier rang telles que les fichiers de dépenses militaires du SIPRI, les codes de munitions navales de la Base de données statistiques des Nations Unies sur le commerce des produits de base (UN Comtrade), les rapports du Groupe des armements navals de l'OTAN et les livres de justification budgétaire de défense publiés par le Département de la marine des États-Unis. Des revues spécialisées comme Jane's Weapons: Naval et les actes de l'Institut d'ingénierie et de science marines précisent davantage les taux d'adaptation aux plateformes. Notre équipe, aidée par D&B Hoovers pour les données financières des entreprises et Global Security pour les calendriers des programmes, cartographie les livraisons unitaires par rapport aux annonces de contrats. Un balayage plus large des dépôts de brevets via Questel, ainsi que des communiqués de presse archivés dans Dow Jones Factiva, ajoute des signaux de changement technologique. Cette liste est illustrative ; de nombreux documents supplémentaires sont examinés pour vérifier la cohérence des chiffres et de la terminologie.

Recherche primaire

Nous avons interrogé d'anciens officiers d'armement sous-marin, des planificateurs d'approvisionnement naval, des ingénieurs intégrateurs de systèmes et des attachés de défense régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Leurs informations nous ont aidés à valider les prix unitaires typiques, les cadences de retrait et la part émergente des torpilles très légères montées sur des systèmes sans équipage.

Dimensionnement du marché et prévisions

Selon Mordor Intelligence, le marché totalise une certaine valeur. Une reconstruction descendante utilise les lots de production déclarés, les bilans d'importation-exportation et les budgets des programmes, qui sont ensuite vérifiés par des consolidations ascendantes sélectives des expéditions des fournisseurs et des prix de vente moyens échantillonnés. Les variables clés comprennent les cycles de recapitalisation des flottes, la part des munitions lourdes par rapport aux légères, l'inflation moyenne du coût des charges utiles, le taux d'adoption de la propulsion électrique et le nombre de nouvelles plateformes de lancement UUV entrant en service. Nous prévoyons avec un modèle de régression multivariée qui mélange ces moteurs avec des indices de risque géopolitique et des moyennes mobiles des dépenses en capital de défense ; une analyse de scénarios est superposée pour les poussées liées aux conflits. Lorsque des lacunes dans les données des fournisseurs apparaissent, l'interpolation reflète les cohortes de plateformes adjacentes avant d'être vérifiée lors d'appels de suivi.

Validation des données et cycle de mise à jour

Nos analystes effectuent des contrôles de variance et d'anomalie, comparent les résultats à des indicateurs indépendants et transmettent les exceptions pour examen par des responsables seniors. Les rapports sont mis à jour annuellement, et tout changement de programme important, attribution de grande quantité, interdiction d'exportation ou fluctuation de devise déclenche une mise à jour intermédiaire. Une vérification finale de la fraîcheur est effectuée juste avant la livraison.

Pourquoi la référence de torpilles de Mordor commande-t-elle une fiabilité de confiance

Les chiffres publiés divergent souvent parce que les entreprises varient les plateformes qu'elles comptent, appliquent différents déflateurs de prix ou figent les taux de change à des moments distincts. Nous séparons explicitement les approvisionnements en service actif des flux de remise en état et mettons à jour les conversions de devises trimestriellement, ce qui resserre matériellement notre référence.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,13 milliard USD (2025) | ||

| 1,41 milliard USD (2025) | Cabinet de conseil mondial A | Budgets pluriannuels agrégés ; pièces de rechange de modernisation incluses |

| 1,00 milliard USD (2025) | Service d'information sectorielle B | Torpilles très légères pour UUV exclues |

| 1,07 milliard USD (2024) | Cabinet de conseil régional C | Prix de vente moyen fixe appliqué à toutes les classes de poids |

La comparaison montre que notre périmètre discipliné, notre sélection de variables et notre cadence de mise à jour fournissent une référence équilibrée et transparente que les décideurs peuvent relier à des données vérifiables. C'est là que la méthodologie de Mordor Intelligence établit un point de référence fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des torpilles jusqu'en 2031 ?

La taille du marché des torpilles est de 1,19 milliard USD en 2026 et devrait atteindre 1,58 milliard USD d'ici 2031 à un CAGR de 5,71 %.

Quels segments sont en tête et connaissent la croissance la plus rapide sur le marché des torpilles ?

Les systèmes lancés depuis la mer sont en tête avec une part de 62,67 % en 2025 et les plateformes à lancement aérien sont les plus rapides à croître à un CAGR de 7,83 % jusqu'en 2031.

Quelles applications représentent la plus grande demande sur le marché des torpilles ?

La guerre anti-sous-marine (ASW) représente une part de 66,82 % tandis que la guerre anti-surface (ASuW) devrait croître à 6,94 % jusqu'en 2031.

Quelles régions sont les plus importantes pour la croissance à court terme sur le marché des torpilles ?

L'Amérique du Nord détenait une part de 34,71 % en 2025 tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 7,77 % jusqu'en 2031.

Quelles technologies façonnent la compétitivité sur le marché des torpilles ?

Le guidage par fibre optique, l'intégration aéroportée légère et les concepts de profondeur de magasin façonnent les performances et l'efficacité de déploiement à travers les plateformes.

Quelle est la concentration de la base de fournisseurs sur le marché des torpilles ?

Le marché des torpilles présente une consolidation modérée, les acteurs leaders détenant une part substantielle à travers les portefeuilles de torpilles lourdes et légères, soutenus par des lignes de production et de soutien de longue date.

Dernière mise à jour de la page le: