Taille et part du marché des capteurs à temps de vol (TOF)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

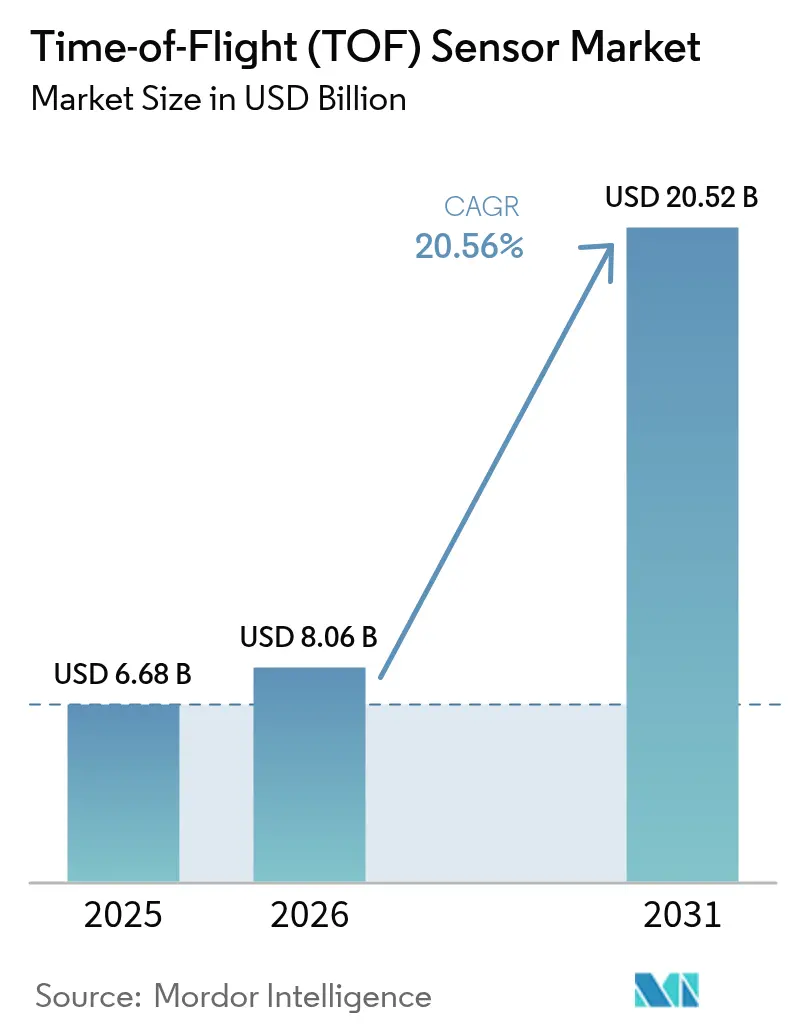

| Taille du Marché (2026) | 8.06 Milliards de dollars |

| Taille du Marché (2031) | 20.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs_Sensor_Market_.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs à temps de vol (TOF) par Mordor Intelligence

La taille du marché mondial des capteurs à temps de vol a été évaluée à 6,68 milliards USD en 2025 et devrait croître de 8,06 milliards USD en 2026 pour atteindre 20,52 milliards USD d'ici 2031, à un CAGR de 20,56 % au cours de la période de prévision (2026-2031). La demande croissante de perception de profondeur haute précision dans les smartphones, les caméras de surveillance du conducteur imposées par le règlement général de sécurité de l'UE 2026, et la modernisation de la vision industrielle dans les usines européennes et japonaises maintiennent les flux de capitaux vers de nouvelles lignes de production. Les fabricants de smartphones en Chine et en Corée du Sud s'orientent des architectures de temps de vol indirect vers des architectures de temps de vol direct pour alimenter la photographie computationnelle, tandis que les opérateurs logistiques nord-américains adoptent des caméras de profondeur pour coordonner des flottes de robots à grande échelle. Les investissements dans la miniaturisation à base de SPAD, les méta-optiques et les émetteurs VCSEL à faible consommation réduisent l'encombrement des modules, permettant aux fabricants de téléphones d'intégrer des îlots de caméra inférieurs à 6 mm sans compromettre la portée. La concentration de la chaîne d'approvisionnement autour des tranches VCSEL dans le corridor Taïwan-États-Unis et la nécessité d'atténuer les interférences multitrajets dans le LiDAR extérieur constituent les principaux obstacles techniques et commerciaux pour le marché des capteurs à temps de vol.

Principaux enseignements du rapport

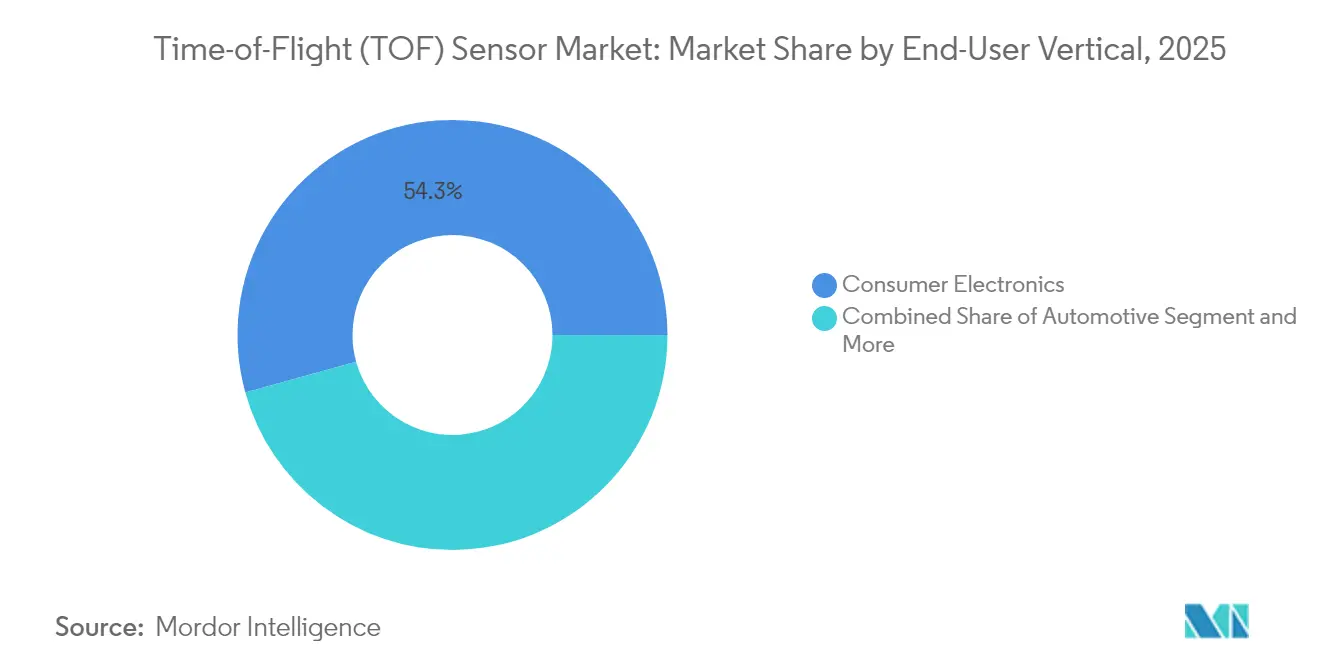

- Par utilisateur final, l'électronique grand public a dominé avec une part de chiffre d'affaires de 54,30 % en 2025 ; le secteur automobile progresse à un CAGR de 24,4 % jusqu'en 2031.

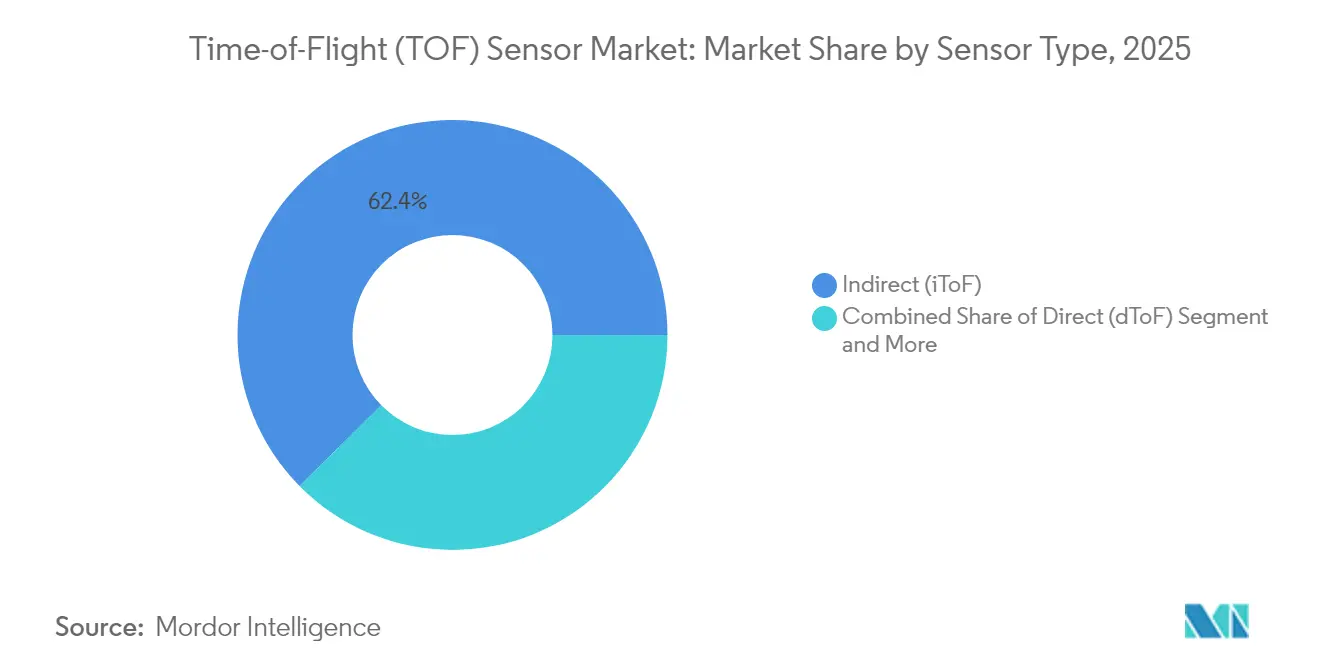

- Par type de capteur, le ToF indirect a capté 62,40 % de la part du marché des capteurs à temps de vol en 2025, tandis que le ToF direct devrait progresser à un CAGR de 22,6 % jusqu'en 2031.

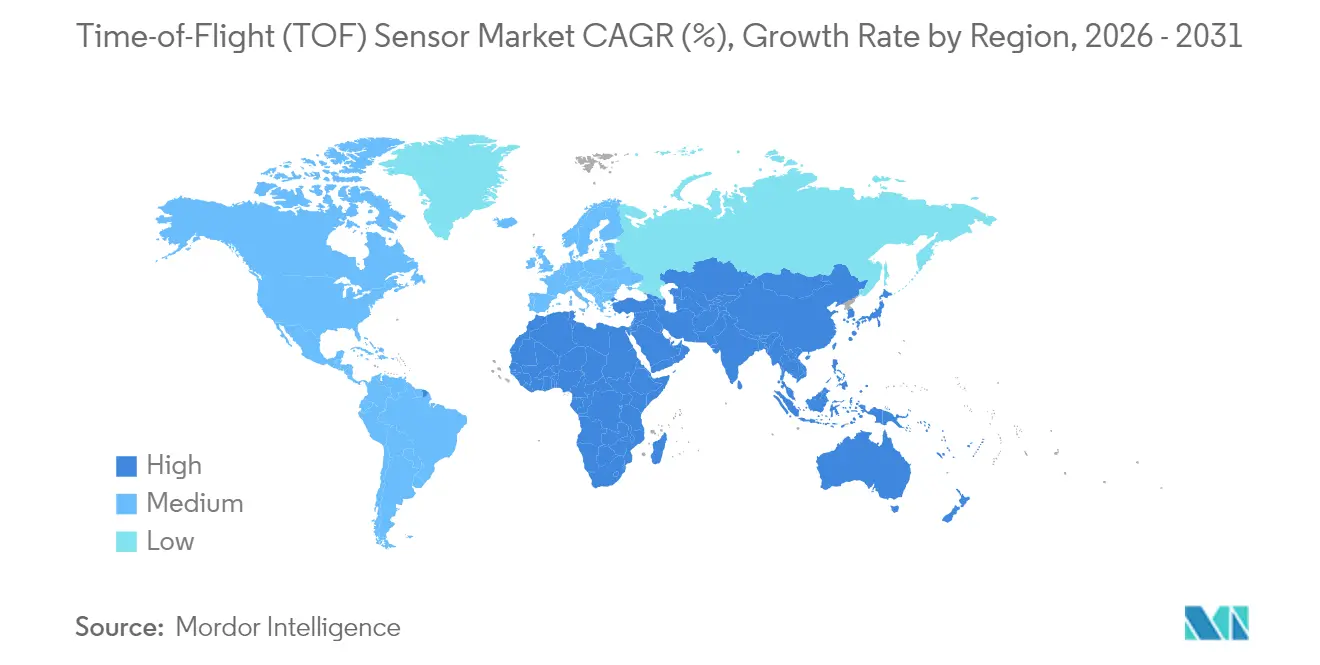

- Par région, l'Asie-Pacifique détenait 51,60 % du marché des capteurs à temps de vol en 2025 ; le Moyen-Orient devrait se développer à un CAGR de 25,9 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des capteurs à temps de vol (TOF)*

| MOTEUR | IMPACT (~) % SUR LA PRÉVISION DU CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Adoption croissante des systèmes de vision industrielle dans les pôles manufacturiers en Europe et au Japon | +3.2% | Europe et Japon, avec répercussions sur l'APAC | Moyen terme (2-4 ans) |

| Demande croissante pour les smartphones intégrant des caméras 3D dToF en Chine et en Corée du Sud | +4.1% | Chine et Corée du Sud, marché mondial des smartphones | Court terme (≤ 2 ans) |

| Intégration du LiDAR dToF pour les déploiements ADAS de niveau 3+ dans l'UE et aux États-Unis | +3.8% | UE et États-Unis, en expansion vers l'automobile mondiale | Moyen terme (2-4 ans) |

| Miniaturisation des modules ToF à base de SPAD permettant des îlots de caméra inférieurs à 6 mm | +2.9% | Mondial, porté par le segment des smartphones haut de gamme | Court terme (≤ 2 ans) |

| Poussée de l'automatisation des entrepôts stimulant les caméras de profondeur iToF dans la logistique nord-américaine | +2.7% | Amérique du Nord, en expansion vers la logistique mondiale | Moyen terme (2-4 ans) |

| Systèmes de surveillance du conducteur imposés par l'État dans le cadre du règlement général de sécurité de l'UE 2026 | +3.5% | UE, influençant les normes automobiles mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des systèmes de vision industrielle en Europe et au Japon

Les pôles industriels en Allemagne, en Italie et au Japon équipent les robots de capteurs d'imagerie à temps de vol pour améliorer le prélèvement en bac et la dépalettisation d'ordres aléatoires. Le package de vision robotique de Nikon, commercialisé depuis fin 2024, diffuse des trames de profondeur à 250 fps, réduisant le temps de cycle des lignes d'emboutissage automobile.[1]Nikon Corporation, "Nikon lance un système de vision pour robots industriels," nikon.com Les intégrateurs japonais couplent désormais ces capteurs à des réseaux 5G privés pour arrêter instantanément les machines en cas d'intrusion détectée, une approche validée par Tokyo Boeki et Net One Systems en 2025. À mesure que les pénuries de main-d'œuvre s'aggravent et que les usines européennes se modernisent selon les normes Industrie 4.0, le marché des capteurs à temps de vol prévoit des commandes régulières pour les réseaux iToF de moyenne portée.

Demande croissante pour les caméras 3D dToF dans les smartphones en Chine et en Corée du Sud

Le Samsung Galaxy S24 Ultra a inauguré un module dToF perfectionné qui améliore la précision du flou d'arrière-plan et l'ancrage RA, renforçant le passage de la lumière structurée au temps de vol direct dans les modèles phares. Les fabricants d'équipements d'origine (OEM) chinois suivent cette tendance pour se différencier en matière d'imagerie, et les analystes prévoient que les revenus des caméras 3D pour smartphones atteindront 44,01 milliards USD d'ici 2030.[2]Electro Optics, "ST lance le premier capteur 3D avec méta-optiques," electrooptics.com Comme les cycles de renouvellement des appareils sont courts, chaque victoire de conception augmente les volumes unitaires annuels, amplifiant la contribution des expéditions mobiles au marché des capteurs à temps de vol.

Intégration du LiDAR dToF pour les déploiements ADAS de niveau 3+ dans l'UE et aux États-Unis

Le capteur de profondeur SPAD empilé IMX479 de Sony répond aux exigences de fiabilité automobile AEC-Q100 tout en détectant des obstacles à 300 m à 20 fps.[3]Sony Semiconductor Solutions Group, "Sony Semiconductor Solutions va commercialiser un capteur de profondeur SPAD empilé pour les applications LiDAR automobiles," sony-semicon.com Le règlement UE 2019/2144 garantit la demande, car les nouvelles voitures particulières doivent être équipées de systèmes avancés de freinage d'urgence et de surveillance du conducteur à partir de 2026. Les constructeurs automobiles combinent désormais le LiDAR dToF, le radar et les processeurs de vision pour autoriser les pilotes autoroutiers mains libres, élargissant les opportunités de revenus pour le marché des capteurs à temps de vol auprès des fournisseurs de rang 1.

Miniaturisation des modules à base de SPAD permettant des îlots de caméra inférieurs à 6 mm

Le capteur LiDAR 2025 de Sony réduit l'encombrement et la consommation d'énergie, tandis que les méta-optiques planaires de STMicroelectronics remplacent les objectifs à plusieurs éléments, réduisant de moitié la hauteur z dans les casques de réalité virtuelle. Le NanEyeC 1 mm² de ams-osram prouve que le package optique-capteur peut disparaître derrière le verre d'une montre connectée. Ces avancées permettent aux fabricants de téléphones d'intégrer trois ou quatre modules de profondeur dans des appareils de plus en plus fins, élargissant la notoriété des consommateurs et les revenus récurrents pour le secteur des capteurs à temps de vol.

Analyse de l'impact des freins sur le marché des capteurs à temps de vol (TOF)*

| CONTRAINTES | IMPACT (~) % SUR LA PRÉVISION DU CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Interférences multitrajets et bruit de lumière ambiante à une portée supérieure à 30 m | -2.8% | Mondial, en particulier pour les applications extérieures | Court terme (≤ 2 ans) |

| Concentration volatile de l'approvisionnement en VCSEL dans le corridor Taïwan–États-Unis | -2.1% | Mondial, risque de chaîne d'approvisionnement concentré | Moyen terme (2-4 ans) |

| Règles strictes du RGPD de l'UE concernant les caméras de comptage de personnes en magasin | -1.3% | UE, influençant les normes mondiales de confidentialité | Long terme (≥ 4 ans) |

| Érosion des prix face aux solutions de profondeur à lumière structurée concurrentes dans les smartphones d'entrée de gamme | -1.9% | Marché mondial des smartphones, segment d'entrée de gamme | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Interférences multitrajets et bruit de lumière ambiante à une portée supérieure à 30 m

Des essais en laboratoire au MIT montrent que des photons rebondissant sur plusieurs surfaces faussent les données de phase brutes, déplaçant les objets dans les cartes de profondeur. L'algorithme SPUMIC de Microsoft corrige cela par logiciel, mais son empreinte de calcul décourage les déploiements à budget limité. Les fabricants de capteurs répondent avec des pixels plus grands et des réseaux à obturateur global, mais les performances chutent toujours en extérieur en plein midi, limitant certains cas d'usage dans les villes intelligentes et l'industrie longue portée au sein du marché des capteurs à temps de vol.

Concentration volatile de l'approvisionnement en VCSEL dans le corridor Taïwan–États-Unis

La plupart des émetteurs haute puissance à 940 nm proviennent d'un petit nombre d'usines. Lorsqu'un grand fabricant de téléphones a annulé une commande de VCSEL en 2024, l'usine britannique d'un fournisseur a été mise en vente, incitant les fabricants d'équipements d'origine à recourir à un double approvisionnement ou à concevoir des modules de repli à lumière structurée. La feuille de route Hyperlux de onsemi atténue cette dépendance en intégrant des pixels à plus haute efficacité qui nécessitent moins de watts laser pour une portée identique. Tant que la capacité de production de diodes ne se répartira pas dans davantage de régions, les équipes d'approvisionnement intégreront des primes de contingence dans les contrats du marché des capteurs à temps de vol.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des capteurs à temps de vol (TOF)

Par type de capteur :

le ToF direct s'accélère malgré la dominance du iToFLa technologie ToF indirect représentait 62,40 % du marché des capteurs à temps de vol en 2025, reflétant son avantage en termes de coût et sa maturité dans les smartphones, les webcams et les robots de prélèvement et de placement. Les unités de ToF direct, bien que plus chères, progressent à un CAGR de 22,6 % car les réseaux SPAD à fenêtre temporelle garantissent une précision centimétrique au-delà de 200 m. La taille du marché des capteurs à temps de vol pour les modules de ToF direct devrait gonfler rapidement à mesure que les constructeurs automobiles se concentrent sur les piles ADAS centrées sur le LiDAR. Les fournisseurs de rang 1 apprécient la sortie de profondeur sans latence que le dToF offre, permettant la redondance avec les pistes radar lors de la fusion de capteurs. Les jeux de puces ToF indirect continuent d'acquérir de nouvelles fonctionnalités — obturateur global, HDR et DSP intégré — les positionnant comme la solution par défaut pour les appareils RA et les cobots d'usine.

Les nœuds de fonderie avancés intègrent désormais l'histogramme sur puce, ce qui réduit les besoins en DRAM externe, divisant par deux la nomenclature des composants pour les contrôleurs de réalité virtuelle. Le marché des capteurs à temps de vol bénéficie lorsque les fabricants d'équipements d'origine de téléphones peuvent réutiliser une même puce iToF pour les caméras portrait frontales et l'assistance à la mise au point automatique arrière. Le LiDAR automobile, cependant, impose des diodes à avalanche, galvaniquement isolées de la logique, ce qui maintient le coût du ToF direct plus élevé jusqu'en 2031. Les deux architectures coexistent, occupant des créneaux de performance distincts et stabilisant la diversité des revenus au sein du marché des capteurs à temps de vol.

Par application :

l'imagerie 3D domine tandis que le LiDAR progresse rapidementLa photographie portrait sur smartphone et la cartographie RA ont généré 48,10 % de la demande en 2025, consolidant l'imagerie 3D comme le plus grand segment de revenus. La taille du marché des capteurs à temps de vol pour le LiDAR progresse à un CAGR de 23,1 % car les déploiements ADAS de niveau 3 nécessitent plusieurs lasers en toiture par véhicule. Les modernisations de la vision industrielle dans les lignes d'assemblage électronique adoptent des caméras iToF pour identifier les défauts d'alignement de soudure à la vitesse de cadence en temps réel, et les centres de distribution de commerce électronique équipent de réseaux de profondeur des robots circulant dans les allées pour l'évitement dynamique d'obstacles.

La robotique et les drones, bien que plus petits aujourd'hui, représentent des marchés en forte croissance : les mines pauvres en oxygène utilisent des scanners dToF pour cartographier les vides, et les drones de pulvérisation agricole exploitent des altimètres ToF légers pour maintenir la distance du couvert végétal. La reconnaissance gestuelle dans les téléviseurs intelligents, les consoles de jeux et les casques de réalité étendue évolue vers le iToF multizone, évitant les problèmes de confidentialité de la capture RVB. La surveillance du conducteur en cabine — obligatoire en Europe à partir de 2026 — fait progresser les optiques ToF infrarouge proche ultra-larges qui suivent le regard et le comportement de microsommeil sans émettre de lumière visible, élargissant les revenus liés à la sécurité pour le marché des capteurs à temps de vol.

Par vertical d'utilisation finale :

l'électronique grand public en tête, l'automobile s'accélèreLes appareils mobiles, tablettes et caméras portables ont représenté 54,30 % des expéditions en 2025. Les fabricants d'équipements d'origine de smartphones continuent d'intégrer des filtres RA activés par la profondeur, la numérisation 3D et l'authentification sous l'écran, ancrant une demande prévisible. Le secteur automobile progresse à un CAGR de 24,4 % car les régulateurs considèrent désormais les capteurs de surveillance du conducteur comme des composants de sécurité essentiels. La taille du marché des capteurs à temps de vol pour les intérieurs automobiles devrait plus que quadrupler à mesure que l'Euro NCAP récompense le suivi du regard et la détection de la présence d'enfants.

L'automatisation industrielle ajoute un volume de base régulier : les lignes de montage en surface utilisent le ToF pour valider la profondeur de préhension des composants en quelques millisecondes, et les cobots s'appuient sur des dômes de profondeur à 360° pour naviguer en toute sécurité dans les zones de travail des collègues. Les prestataires de soins de santé testent la surveillance des signes vitaux sans contact pour les services néonataux, enregistrant la respiration à partir du léger déplacement de la cage thoracique. Les opérateurs logistiques, soutenus par la flotte Colorado de 5 000 unités d'Amazon, achètent des modules de profondeur iToF montés au plafond pour orchestrer le routage des bacs. Les bâtiments intelligents soucieux de la confidentialité complètent cette adoption en installant des nœuds anonymes de comptage de personnes par ToF qui respectent le RGPD tout en atteignant une précision de 99,8 %. Ensemble, ces niches diversifient les revenus et amortissent la cyclicité au sein du marché des capteurs à temps de vol au sens large.

Par résolution :

la dominance QVGA remise en question par la croissance du VGALes réseaux QVGA et inférieurs détenaient une part de 40,30 % en 2025 car les tâches de détection de proximité, de mise au point automatique et d'évitement de collision nécessitent rarement plus de 320×240 pixels. Pourtant, les robots automobiles et d'entrepôt passent au VGA (640×480) à mesure que les classificateurs à réseau neuronal tirent profit de nuages de points plus denses. La part du marché des capteurs à temps de vol pour les unités VGA devrait augmenter parallèlement aux taux d'adoption des systèmes ADAS. Le MLX75027 de Melexis démontre une capture VGA à 120 fps avec des protections de sécurité fonctionnelle ASIL-B, persuadant les fournisseurs de rang 1 de normaliser sur la résolution supérieure.

Les capteurs ToF de classe HD se situent à l'extrémité premium, réservés à la navigation chirurgicale et aux équipements de production cinématographique exigeant une précision millimétrique. Bien que leur prix de vente moyen reste triple de celui du QVGA, la fabrication en volume sur des nœuds de 90 nm réduit les courbes de coûts. À mesure que les méta-optiques arrivent à maturité, le pas de pixel peut se réduire sans perdre en efficacité quantique, positionnant le HD pour empiéter sur les bandes de prix du VGA d'ici la fin de la décennie, élargissant davantage le marché adressable des capteurs à temps de vol.

Analyse géographique

Marché des capteurs à temps de vol (TOF) en Asie-Pacifique

L'Asie-Pacifique demeure l'épicentre du marché des capteurs à temps de vol, fournissant et consommant plus de la moitié de la production mondiale. Les clusters d'assemblage de smartphones en Chine, dans le Guangdong, absorbent des millions de puces iToF chaque trimestre, tandis que les sous-traitants de back-end basés dans le Jiangsu fixent des lentilles méta-optiques à grande échelle. Les fabs japonaises affinent les tranches SPAD pour des contrats automobiles à haute valeur ajoutée, en s'appuyant sur les écosystèmes de robotique domestique pour piloter de nouveaux nœuds de procédé. Les conglomérats à intégration verticale de Corée du Sud ancrent à la fois la production d'émetteurs et de capteurs d'image, fournissant une demande interne et des recettes d'exportation qui stabilisent l'utilisation des fabs. La taille du marché des capteurs à temps de vol dans cette région croît en parallèle avec les gains de prix de vente moyen des téléphones mobiles et les déploiements régionaux de véhicules électriques qui spécifient des LiDAR multi-faisceaux.

Marché des capteurs à temps de vol (TOF) en Amérique du Nord

L'Amérique du Nord impulse les spécifications technologiques. Les start-ups lidar de la Silicon Valley repoussent les limites de portée et de sécurité oculaire, et les entrepôts de commerce électronique de la région de Seattle valident la coordination haute densité entre robots. Les régulateurs fédéraux des autoroutes qui étudient les déploiements pilotes mains libres favorisent indirectement l'adoption de caméras d'habitacle redondantes, élargissant la demande locale pour le marché des capteurs à temps de vol. Le secteur agritech canadien pilote l'estimation de la biomasse par drone à l'aide d'altimètres ToF NIR, marquant une croissance de niche en milieu rural.

Marché des capteurs à temps de vol (TOF) en Europe

L'Europe conjugue incitations réglementaires et automatisation industrielle. Le Règlement général sur la sécurité de l'UE 2026 impose une surveillance avancée du conducteur, garantissant des expéditions de base. Les équipementiers de rang 1 allemands, les spécialistes des lignes d'emballage italiens et les fabricants de robotique nordiques intègrent l'iToF dans des flux de travail axés sur la qualité. Les incitations fiscales en faveur de la rénovation d'usines économes en énergie contribuent à financer les cycles de renouvellement des capteurs. Bien que les vents contraires économiques tempèrent la demande en électronique grand public, les dépenses d'investissement industrielles stabilisent le marché régional des capteurs à temps de vol.

Paysage réglementaire

Les capteurs à temps de vol (ToF) qui s'appuient sur des émetteurs proche infrarouge sont régis par des règles de classification et d'étiquetage relatives à la sécurité laser, avec la norme IEC 60825-1:2014 (et ses adoptions nationales telles que BS EN 60825-1:2014+A11:2021) qui établit la base pour les modules ToF de Classe 1 sans danger pour les yeux destinés aux applications grand public et automobiles. Pour les livraisons de caméras et de modules destinés aux déploiements industriels et commerciaux, la conformité en matière de compatibilité électromagnétique s'appuie généralement sur les normes EN IEC 61000-6-2:2019 et EN IEC 61000-6-4:2019 en Europe, tandis que l'accès au marché américain nécessite généralement la conformité aux émissions FCC 47 CFR Part 15 Subpart B pour les dispositifs numériques.

Dans l'automobile, la détection de profondeur ToF utilisée dans les systèmes ADAS et de conduite automatisée s'inscrit dans le cadre UNECE WP.29 qui régit l'homologation des véhicules. Le règlement ONU n° 157 (systèmes automatisés de maintien de voie) continue d'évoluer, avec des amendements entrant en vigueur le 19 janvier 2026, mettant davantage l'accent sur la performance validée de la perception et les dossiers de sécurité au niveau du système véhicule. Les exigences en matière de confidentialité et de protection des données, telles que le RGPD de l'UE, influencent également les choix de déploiement dans le comptage de personnes et la surveillance intra-cabine, certains acheteurs privilégiant des solutions de profondeur uniquement afin de réduire la collecte de données personnelles.

Analyse de la chaîne de valeur

La chaîne de valeur des capteurs ToF commence par le traitement épitaxial et des plaquettes pour les émetteurs (VCSEL/LED) et les réseaux de récepteurs (capteurs d'image CMOS et dToF à base de SPAD), puis passe par la fabrication en salle blanche, le packaging back-end et l'intégration de la pile optique (lentilles ou méta-optiques) avec calibrage. À partir de là, les composants alimentent l'assemblage des modules (émetteur, récepteur, optique et traitement de la profondeur) avant distribution via les chaînes d'approvisionnement des fabricants OEM vers les smartphones, les LiDAR automobiles et systèmes intra-cabine, la vision industrielle et la robotique d'entrepôt.

Les actions récentes des fournisseurs mettent également en évidence le rôle des partenariats de fabrication et des exigences de qualité de niveau automobile en amont/milieu de chaîne. Innoviz s'est associé à Fabrinet pour soutenir la production de masse de sa plateforme LiDAR InnovizTwo, alignant les opérations de production sur les attentes des processus automobiles telles que les audits VDA 6.3. Aeva s'est associé à LG Innotek pour la fabrication de ses capteurs lidar 4D Atlas Ultra, soutenu par un investissement de 50 millions USD de LG Innotek. Le co-développement et les alliances d'écosystème restent centraux pour la différenciation et la sécurisation de l'approvisionnement, notamment Infineon et pmdtechnologies qui travaillent ensemble sur les imageurs REAL3, ainsi que le partenariat de pmdtechnologies avec Roborock et OFILM sur des solutions ToF hybrides pour les aspirateurs robots.

Paysage concurrentiel

Principales entreprises du marché des capteurs à temps de vol (TOF)

Le marché des capteurs à temps de vol tend vers une concentration modérée, les cinq principaux fournisseurs — Sony, STMicroelectronics, onsemi, Infineon et ams-osram — contrôlant un peu plus des deux tiers des revenus. Les piles SPAD propriétaires de Sony et son carnet de commandes de contrats automobiles lui confèrent des économies d'échelle. STMicroelectronics se concentre sur les méta-optiques et la télémétrie multizone, associant fréquemment sa gamme VL53 à des microcontrôleurs 32 bits compagnons pour fidéliser ses clients à son écosystème. onsemi se différencie grâce à des pixels à obturateur global qui lisent simultanément la lumière ambiante et la profondeur en une seule exposition, séduisant les fabricants d'équipements d'origine en automatisation industrielle.

Les imageurs REAL3 à pixels de 5 µm co-développés par Infineon et pmd sont embarqués dans les robots de nettoyage LiDAR et les modules d'identification faciale sous l'écran, illustrant un modèle de partenariat d'intégrateur de systèmes. ams-osram, s'appuyant sur ses portefeuilles d'émetteurs EEL et VCSEL, poursuit une co-conception de boîtiers qui réduit la taille des pilotes et la charge thermique. Les pénuries de composants en 2024-2025 ont poussé chaque fournisseur à recourir à un double approvisionnement en fonderie ou à une croissance épitaxiale interne pour se prémunir contre les risques géopolitiques. Les nouveaux challengers se concentrent sur des percées de niche — histogrammes pilotés par événements pour réduire la consommation énergétique dans le capteur, ou pixels CMOS-SPAD hybrides pour étendre le HDR — qui pourraient perturber les parts des acteurs établis si les obstacles à la production de masse sont levés.

Leaders du secteur des capteurs à temps de vol (TOF)

Texas Instruments Incorporated

STMicroelectronics NV

Infineon Technologies AG

Panasonic Corporation

Sony Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des capteurs à temps de vol (TOF)

- Sony Corporation (Sony Semiconductor Solutions)

- STMicroelectronics N.V.

- Infineon Technologies AG

- Texas Instruments Incorporated

- onsemi (ON Semiconductor Corp.)

- Panasonic Holdings Corp.

- Sharp Corp.

- Keyence Corp.

- Teledyne Technologies Inc.

- Omron Corp.

- ams-OSRAM AG

- Melexis N.V.

- PMD Technologies AG

- Analog Devices Inc.

- Cognex Corp.

- LMI Technologies Inc.

- Samsung Electronics Co. Ltd.

- LG Innotek Co. Ltd.

- Hamamatsu Photonics K.K.

- Renesas Electronics Corp.

- Himax Technologies Inc.

- Tower Semiconductor Ltd.

Opportunités de marché et perspectives d'avenir

Les programmes de sécurité et d'automatisation automobiles offrent un axe de demande pour la détection ToF haute performance, en particulier lorsque le LiDAR dToF et la surveillance intra-cabine sont intégrés dans une seule pile de sécurité. Le règlement UE 2019/2144 (règlement général sur la sécurité) renforce la base pour la surveillance du conducteur et les fonctions de sécurité connexes à partir des modèles introduits en 2026, soutenant une adoption plus large des modules de détection de profondeur proche infrarouge capables de fonctionner en faible luminosité sans éclairage visible.

La robotique industrielle et les systèmes d'IA en périphérie créent également un espace pour des modules de mesure de distance 3D compacts et à cadence d'images élevée, réduisant le travail d'intégration pour les constructeurs de machines et les intégrateurs d'entrepôts. En juin 2026, STMicroelectronics a annoncé le VL53L9, un module LiDAR 3D à temps de vol direct tout-en-un pour systèmes d'IA en périphérie compacts, avec une résolution de 2,3K et une capacité de 100 ips, indiquant un glissement vers des modules intégrés plutôt que des ensembles distincts capteur plus optique plus traitement. Du côté de l'offre, les partenariats qui rapprochent l'assemblage et les tests des marchés finaux à fort volume, comme la collaboration d'Aeva avec LG Innotek pour la fabrication de lidar, élargissent les voies de fabrication au-delà d'un ensemble restreint de filières optiques et d'assemblage de modules, et aident les OEM à gérer le risque de montée en volume.

Développements récents dans le secteur du marché des capteurs à temps de vol (TOF)

- Juin 2026 : STMicroelectronics a dévoilé le VL53L9, un module LiDAR 3D à temps de vol direct compact et tout-en-un destiné aux conceptions d'IA en périphérie et de robotique. Le module combine une résolution de sortie de 2,3K avec un fonctionnement jusqu'à 100 ips dans un format compact, permettant une cartographie de profondeur à plus haute densité sans pile de calcul et d'optique volumineuse. Cela accroît la pression concurrentielle autour des modules ToF intégrés qui raccourcissent les cycles de conception pour l'automatisation industrielle et les plateformes robotiques compactes.

- Juillet 2025 : Aeva a annoncé un partenariat de fabrication avec LG Innotek pour ses capteurs lidar 4D Atlas Ultra, soutenu par un investissement de 50 millions USD de LG Innotek. Cet accord renforce la capacité de fabrication en amont/milieu de chaîne et l'industrialisation des modules pour la détection de profondeur de type lidar. Il signale également une implication plus profonde des services de fabrication électronique dans la détection avancée, ce qui peut influencer les coûts, les rendements et les délais dans l'ensemble de la base d'approvisionnement ToF et lidar.

- Septembre 2024 : pmdtechnologies s'est associé à Roborock et OFILM pour développer des solutions à temps de vol hybrides pour les aspirateurs robots. Cette collaboration rapproche la détection ToF de l'intégration robotique grand public à fort volume et des décisions de conception de modules. Elle met en évidence la traction continue des robots de service, où la détection de profondeur est en concurrence avec des alternatives sur le coût, la puissance et le facteur de forme.

Marché des capteurs à temps de vol (TOF) Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette méthodologie, le marché couvre les revenus générés par les capteurs à temps de vol (ToF) utilisés pour mesurer la distance ou la profondeur en émettant un signal et en lisant le temps de retour. Cela inclut les modules de capteurs associés vendus pour des usages finaux tels que les appareils grand public, les systèmes industriels et les véhicules.

Exclusions du périmètre : nous excluons les revenus généraux de détection ou d'imagerie 3D lorsque le ToF n'est pas la méthode de détection, ainsi que les services d'intégration système en aval et les ventes de logiciels uniquement.

Aperçu de la segmentation

- Par type de capteur

- Indirect (iToF / modulé en radiofréquence)

- Direct (dToF)

- Imageurs à fenêtre temporelle

- Par composant

- Illumination (VCSEL/LED)

- Réseau de capteurs/récepteurs

- Processeur de profondeur

- Par résolution

- QVGA et inférieur

- VGA

- HD et supérieur

- Par portée

- Courte

- Moyenne

- Longue

- Par application

- Réalité augmentée et réalité virtuelle

- LiDAR

- Vision industrielle

- Imagerie et numérisation 3D (y compris caméras pour smartphones)

- Robotique et drones

- Reconnaissance gestuelle et biométrie

- Systèmes de surveillance du conducteur en cabine

- Sécurité et surveillance

- Par vertical d'utilisation finale

- Électronique grand public

- Automobile

- Divertissement et jeux vidéo

- Industrie et fabrication

- Santé et imagerie médicale

- Logistique et automatisation des entrepôts

- Sécurité et bâtiments intelligents

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Océanie

- Australie

- Nouvelle-Zélande

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la base factuelle des moteurs de la demande, de l'adoption des produits et de l'orientation des expéditions dans l'ensemble de la chaîne d'approvisionnement électronique. Nous nous sommes appuyés sur des sources publiques telles que UN Comtrade pour les flux commerciaux, les données de l'U.S. International Trade Commission pour le contexte tarifaire et d'importation, ainsi que sur les publications IEEE et d'autres publications à comité de lecture sur l'optique et la détection pour les repères techniques. Les bases de données de brevets ont été examinées pour identifier les zones d'innovation active. Lorsqu'elles étaient disponibles, les statistiques électroniques et automobiles provenant de sources telles que l'U.S. Census Bureau et Eurostat ont permis de valider les tendances de production et d'expédition des appareils par zone géographique.

Pour relier ces éléments, nous avons également examiné les rapports annuels, les transcriptions des conférences de résultats et les fiches produits d'entreprises actives dans la détection et les composants. Nous avons complété ces éléments par des mises à jour de presse et d'associations réputées sur l'adoption de la RA/RV, de la robotique et de la détection intra-cabine. Dans certains cas, des abonnements payants pour les données financières d'entreprises et l'analyse de brevets ont été utilisés pour standardiser les répartitions financières et combler les détails manquants sur les familles de produits. Les sources documentaires citées ci-dessus sont illustratives et non exhaustives, et des références publiques supplémentaires ont également été utilisées pour collecter des données, valider les intrants et résoudre les lacunes.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes courtes avec des fournisseurs de composants, des fabricants de modules, des équipes d'achat OEM et des participants aux canaux de distribution, afin de pouvoir vérifier la logique des revenus par rapport aux schémas de vente réels. Comme il s'agit d'un marché mondial, nous avons veillé à ce que les intrants couvrent les principaux pôles de fabrication et marchés finaux, puis avons resserré les hypothèses lorsque les réponses indiquaient de fortes variations dans les prix, les taux d'attachement ou les gains de conception.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Dirigeants (CXO) : 17 % | APAC : 45 % |

| Rang intermédiaire : 57 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 35 % |

| Acteurs plus petits : 17 % | Managers : 50 % | Amériques : 20 % |

Dimensionnement et prévisions du marché

Le dimensionnement de base commence par une approche descendante où les signaux de production et d'adoption des appareils sont reconstitués en un bassin de demande pour la détection ToF à travers les principaux usages, puis convertis en valeur en utilisant les prix typiques des capteurs ou modules. Comme les prix déclarés évoluent rapidement dans l'électronique grand public et industrielle, nous avons traité le PVM comme une variable évolutive et l'avons aligné sur les exigences de résolution et de portée les plus courantes observées dans les conceptions réelles.

Pour maintenir des totaux réalistes, nous avons corroboré le résultat avec des vérifications ascendantes sélectives, telles que l'agrégation des revenus de fournisseurs échantillonnés, la validation du mix de canaux et le test des volumes implicites par rapport à l'orientation connue des expéditions pour les smartphones, les appareils de RA/RV, les fonctions de détection automobile et les constructions d'automatisation industrielle. Les intrants illustratifs du modèle comprenaient les taux d'adoption du ToF par type d'appareil, le nombre moyen de capteurs par appareil, la progression du PVM par classe de résolution, les cycles de gains de conception et la part de fabrication régionale. Pour les prévisions, nous nous sommes appuyés sur une analyse de scénarios étayée par les retours primaires, car les cycles de produits et le calendrier des programmes automobiles peuvent créer des changements brusques que les lignes de tendance simples ne captent pas bien. Lorsque les signaux ascendants étaient incomplets pour les géographies plus petites, les lacunes ont été traitées en utilisant une logique de pénétration au niveau régional reliée aux indicateurs de production d'appareils.

Validation des données et cycle de mise à jour

La validation a été effectuée à travers plusieurs passages de vérifications de cohérence afin que le chiffre final ne repose sur aucune hypothèse unique. Nous avons comparé les résultats du modèle à des signaux indépendants tels que l'orientation des expéditions d'appareils, les mouvements commerciaux pour les composants associés et le revenu implicite par appareil. Toute anomalie a été examinée et corrigée avec une seconde vérification par un analyste.

En cas d'écart majeur, nous avons recontacté certains répondants pour confirmer si la variation provenait de changements de prix, d'un décalage de lancement de produit ou du calendrier de comptabilisation des revenus. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des ajustements de prix brusques ou d'importants gains de programmes dans le grand public ou l'automobile. Juste avant la livraison, un dernier passage de révision est effectué afin que les clients reçoivent la vision la plus récente.

Taille du marché des capteurs à temps de vol selon Mordor Intelligence, comparée à d'autres estimations publiées

Les chiffres de marché publiés pour les capteurs ToF ne correspondent souvent pas car le périmètre et la logique de comptage ne sont pas les mêmes, même lorsque l'étiquette semble identique. Les différences proviennent généralement du fait que le chiffre reflète ou non uniquement le revenu des capteurs et modules, de l'agressivité avec laquelle la baisse du PVM est appliquée, et de la fréquence à laquelle les hypothèses sont actualisées après les changements de cycle de produit.

Certaines estimations externes regroupent des piles de détection de profondeur plus larges qui peuvent inclure des technologies de détection 3D adjacentes et de la valeur système en aval. Pour Mordor Intelligence, seul le revenu lié au matériel de détection ToF est comptabilisé, et la prévision est ancrée à des variables d'adoption au niveau des appareils comme le nombre de capteurs par appareil et le mix de fabrication spécifique à chaque région, afin que le total reste lié à un bassin de demande défini.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,06 milliards USD (2026) | |

| Éditeur sectoriel A | 7,02 milliards USD (2024) | Utilise une année de référence antérieure et reflète souvent une interprétation plus large de la capture de valeur ToF, ce qui peut exagérer les comparaisons à périmètre équivalent lorsque l'érosion du PVM et le calendrier du cycle de produit ne sont pas revérifiés fréquemment. |

| Revue spécialisée B | 1,82 milliard USD (2024) | Semble plus proche d'une vision étroite limitée aux composants, pouvant exclure les modules vendus dans des produits finaux, et peut se concentrer sur un sous-ensemble de types de ToF, ce qui réduit le bassin de revenus adressable. |

L'écart dans le tableau s'explique principalement par ce qui est inclus dans la pile de revenus et la manière dont le prix et l'adoption sont traités dans le temps. En maintenant le comptage lié au matériel ToF expédié vers de réels moteurs de demande d'appareils, puis en soumettant les totaux à des tests de robustesse avec des vérifications auprès des fournisseurs et des canaux, nous pouvons présenter un chiffre plus facile à retracer et à reproduire à mesure que de nouvelles informations arrivent.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des capteurs à temps de vol ?

Le marché est valorisé à 8,06 milliards USD en 2026 et devrait croître jusqu'à 20,52 milliards USD d'ici 2031.

Quel vertical d'utilisation finale détient la plus grande part ?

L'électronique grand public représentait 54,30 % des revenus en 2025, principalement grâce aux smartphones et tablettes.

Pourquoi les capteurs à temps de vol direct gagnent-ils en dynamisme ?

Le LiDAR automobile et les tâches industrielles longue portée nécessitent une précision centimétrique au-delà de 200 m, un espace de performance où le temps de vol direct surpasse les variantes indirectes.

Pourquoi les capteurs à temps de vol direct gagnent-ils en dynamisme ?

Le LiDAR automobile et les tâches industrielles longue portée nécessitent une précision centimétrique au-delà de 200 m, un espace de performance où le temps de vol direct surpasse les variantes indirectes.

Quelle région connaît la croissance la plus rapide ?

Le Moyen-Orient devrait se développer à un CAGR de 25,9 % au cours de la période 2026-2031 en raison des investissements dans les villes intelligentes et la logistique.

Comment les règles de confidentialité influencent-elles l'adoption ?

Le RGPD de l'UE pousse les détaillants à adopter des caméras de comptage de personnes basées uniquement sur la profondeur qui offrent une précision de 99,8 % tout en garantissant un anonymat total.

Quel défi technique limite le plus le ToF à longue portée ?

Les interférences multitrajets et la lumière solaire intense introduisent des erreurs de phase au-delà de 30 m, incitant les fabricants de capteurs à développer des pixels plus grands, des lectures HDR et des algorithmes de correction basés sur l'intelligence artificielle.

Dernière mise à jour de la page le: