Taille et part du marché des résines acryliques thermoplastiques solides (billes)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

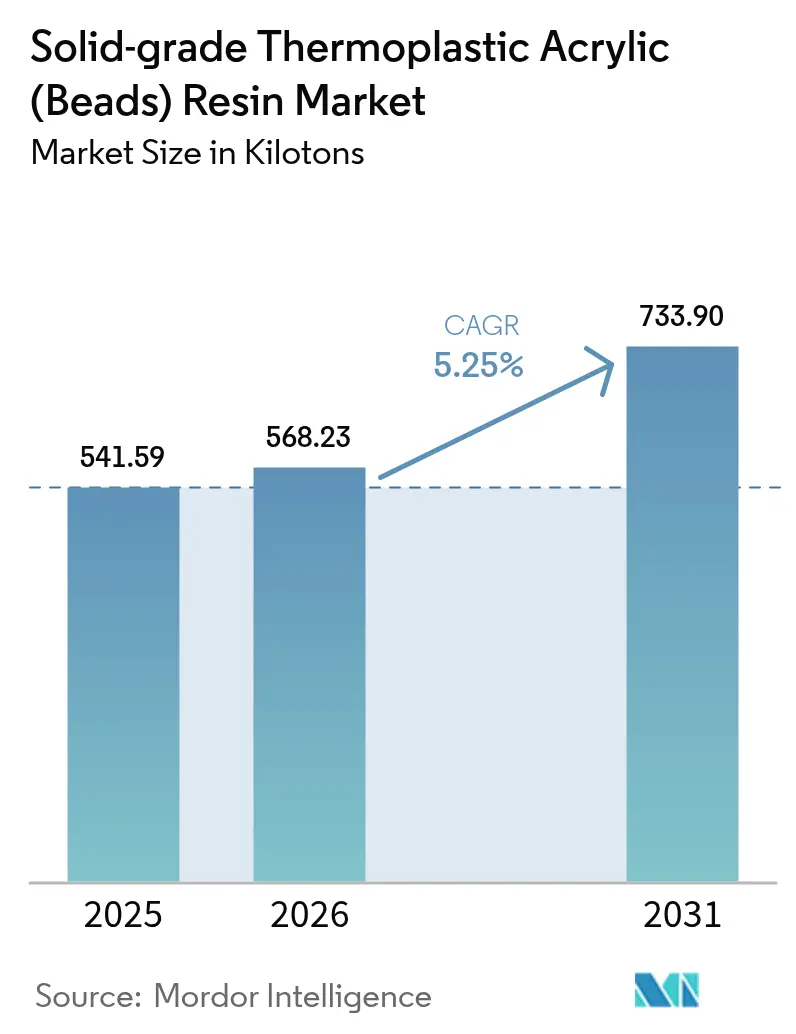

| Volume du Marché (2026) | 568.23 kilotonnes |

| Volume du Marché (2031) | 733.90 kilotonnes |

| Taux de croissance (2026 - 2031) | 5.25% CAGR |

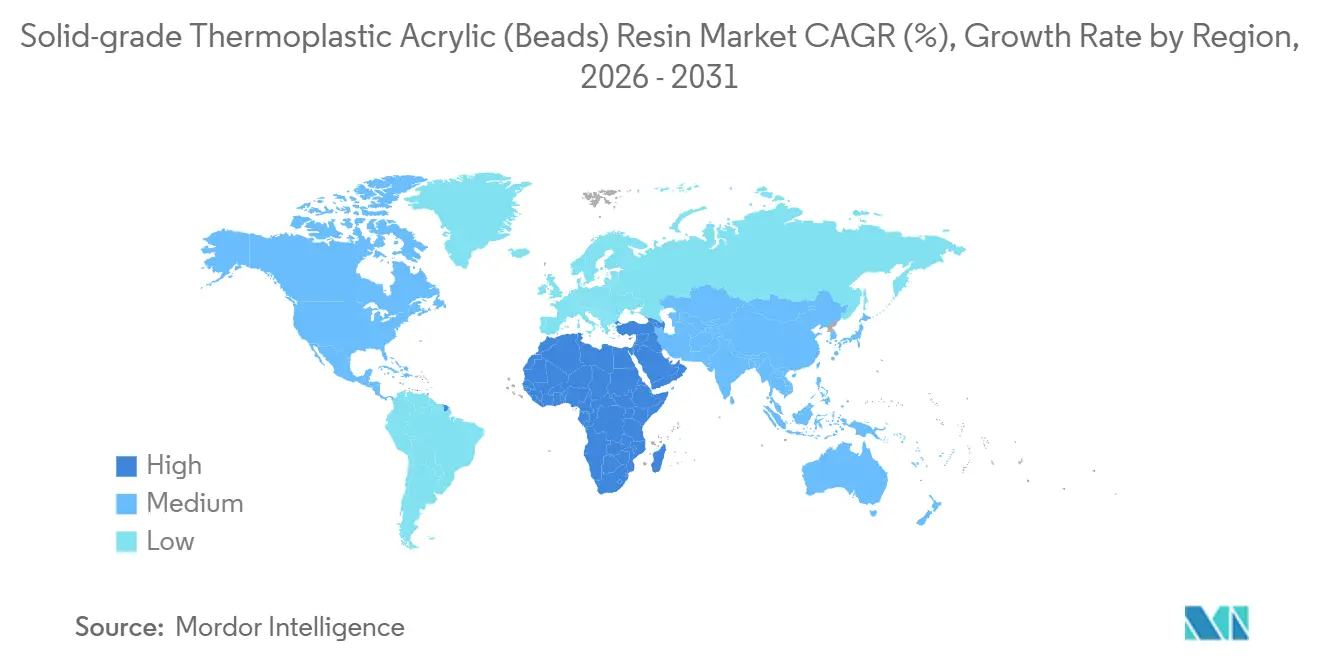

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des résines acryliques thermoplastiques solides (billes) par Mordor Intelligence

La taille du marché des résines acryliques thermoplastiques solides (billes) est projetée à 541,59 kilotonnes en 2025, 568,23 kilotonnes en 2026, et devrait atteindre 733,90 kilotonnes d'ici 2031, avec un CAGR de 5,25 % de 2026 à 2031. Les producteurs réduisent la production de monomère de méthacrylate de méthyle (MMA) de base tout en réorientant leurs investissements vers des billes spéciales à haute marge utilisées dans les finitions bois durcissables aux UV, les photorésines pour l'impression 3D et les coussinets de gestion thermique pour les batteries de véhicules électriques. Les initiatives de recyclage chimique, qui réduisent les émissions de gaz à effet de serre de 50 %, gagnent du terrain, les équipementiers s'engageant à acheter du contenu en polyméthacrylate de méthyle (PMMA) recyclé. Cela soutient une tarification premium au sein des chaînes d'approvisionnement automobiles et d'électronique grand public. Les mesures réglementaires, telles que le règlement 2023/2055 de l'Union européenne et la norme GB 38507-2020 de la Chine, favorisent l'adoption de systèmes UV à base d'eau, à haute teneur en solides et modifiés par des billes, conformes aux normes de conformité relatives aux microplastiques et aux COV. Les stratégies d'investissement actuelles se concentrent sur l'amélioration de la logistique et le déboulonnage sélectif, plutôt que sur la construction de nouvelles installations à grande échelle, la volatilité des matières premières soulignant l'importance de la flexibilité de la chaîne d'approvisionnement.

Principaux enseignements du rapport

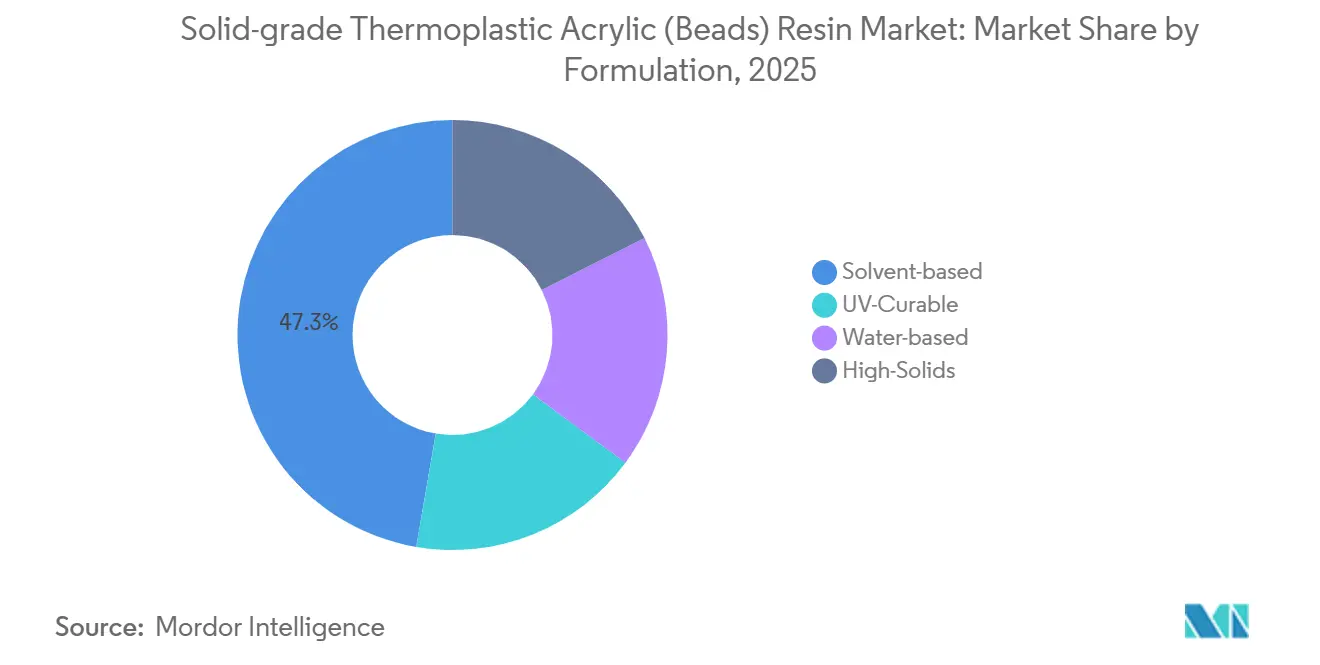

- Par formulation, les produits à base de solvant détenaient 47,31 % de la part du marché des résines acryliques thermoplastiques solides (billes) en 2025, tandis que les produits durcissables aux UV devraient afficher un CAGR de 6,15 % jusqu'en 2031.

- Par application, les peintures et revêtements étaient en tête avec 53,45 % de la part du marché des résines acryliques thermoplastiques solides (billes) en 2025, tandis que les résines composites acryliques devraient se développer à un CAGR de 5,82 % jusqu'en 2031.

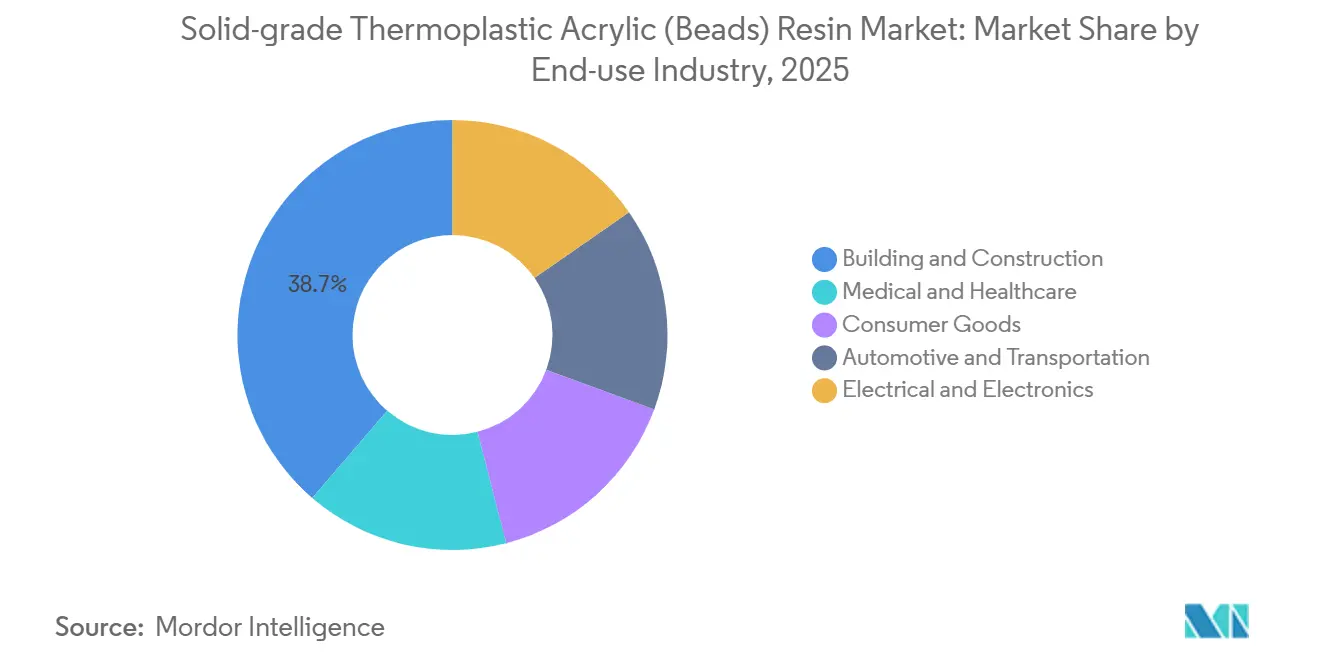

- Par secteur d'utilisation finale, le bâtiment et la construction représentaient 38,70 % de la part du marché des résines acryliques thermoplastiques solides (billes) en 2025 ; l'automobile et le transport devraient croître à un CAGR de 5,99 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique dominait avec 45,38 % de la part du marché des résines acryliques thermoplastiques solides (billes) en 2025, tandis que le Moyen-Orient et l'Afrique sont en voie d'atteindre un CAGR de 5,56 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des résines acryliques thermoplastiques solides (billes)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance de la consommation de peintures et de revêtements en Asie et en Amérique du Nord | +1.2% | Asie-Pacifique en cœur de cible, Amérique du Nord en secondaire | Moyen terme (2 à 4 ans) |

| Transition automobile vers des modules d'éclairage en PMMA légers et transparents | +0.9% | Mondial, avec une concentration en Allemagne, au Japon, en Corée du Sud et aux États-Unis | Moyen terme (2 à 4 ans) |

| Conversion mondiale vers des revêtements à haute teneur en solides et en poudre | +0.8% | Amérique du Nord et UE en priorité, extension vers l'APAC | Long terme (≥ 4 ans) |

| Formulateurs de photorésines pour l'impression 3D adoptant des modificateurs de rhéologie à base de billes | +0.5% | Amérique du Nord, Europe occidentale, émergence en Chine | Court terme (≤ 2 ans) |

| Intégration de modificateurs de billes de PMMA dans les matériaux d'interface thermique pour batteries de véhicules électriques | +0.7% | APAC en cœur de cible (Chine, Corée du Sud), extension vers l'UE et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la consommation de peintures et de revêtements en Asie et en Amérique du Nord

Le marché des revêtements architecturaux dans la région Asie-Pacifique connaît une croissance significative, avec des volumes de billes augmentant à un rythme dépassant le PIB régional. Cette expansion est portée par les villes de deuxième et troisième rang qui réduisent l'écart d'utilisation de peinture par habitant par rapport aux marchés développés. En Arabie Saoudite, le marché des revêtements a atteint 1,55 milliard USD de ventes en 2025, avec de nouvelles lignes de bobinage adoptant des systèmes acryliques à faible teneur en COV pour se conformer aux codes de construction verts. En Amérique du Nord, les normes nationales d'émission pour les polluants atmosphériques dangereux des États-Unis encouragent les utilisateurs industriels à passer à des systèmes à base de solvant à 65–70 % de solides, réduisant les émissions des cabines de 40 %[1]Agence de protection de l'environnement des États-Unis, "Normes nationales d'émission pour les polluants atmosphériques dangereux," Site web de l'EPA, epa.gov. En Chine, le plafond de COV de 420 g/L de la norme GB 38507-2020 pour les revêtements industriels favorise le remplacement des émulsions styrène-acryliques par des billes acryliques thermoplastiques qui se dissolvent dans des solvants exemptés. Ces tendances stimulent collectivement la demande de chimies de billes spéciales, même si les produits à base de solvant de base perdent de leur pertinence.

Transition automobile vers des modules d'éclairage en PMMA légers et transparents

Les équipementiers automobiles remplacent de plus en plus le verre et le polycarbonate par du PMMA moulé par injection, qui offre une réduction de poids de 45 % et une stabilité aux UV sur 10 ans. Les nouvelles nuances de billes peuvent résister à une exposition continue à des températures de 150 °C, permettant une proximité avec les LED sans jaunissement. Les dépôts de brevets pour les alliages PMMA/ASA sans peinture ont augmenté en 2024, visant à intégrer des lentilles optiques et des nervures structurelles dans un seul cycle de moulage. Les plateformes de véhicules électriques privilégient la densité du PMMA de 1,18 g/cm³, car chaque économie de 10 kg prolonge l'autonomie du véhicule d'environ 1,5 %. Bien que le revêtement dur après moulage ajoute 3 USD par lampe, les équipementiers acceptent ce coût supplémentaire pour atteindre l'efficacité énergétique et la flexibilité de conception.

Conversion mondiale vers des revêtements à haute teneur en solides et en poudre

Les industriels du revêtement passent de 45–55 % à 65–75 % de solides pour produire des films secs monocouches de 75 microns, ce qui réduit de moitié le temps de séjour dans le four et double les vitesses de ligne. Une bille à haute teneur en solides introduite en 2025 se suspend dans l'acétate de butyle à 72 % p/p sans gélification, permettant aux enducteurs de bobines d'éliminer les zones d'évaporation et de récupérer 8 mètres de longueur de four. Les lignes de revêtement en poudre utilisent des billes acryliques thermoplastiques comme agents d'écoulement pour créer des films lisses durcis en dessous de 180 °C. De plus, des variantes de billes biosourcées contenant 35 % de carbone renouvelable soutiennent les formulateurs visant la certification ISCC PLUS. La législation européenne proposée sur les emballages, exigeant des plans de prévention des déversements de granulés, ajoutera 0,12 EUR par kilogramme aux coûts de manutention, encourageant davantage l'adoption de systèmes à haute teneur en solides et en poudre qui minimisent les mouvements de granulés en vrac.

Formulateurs de photorésines pour l'impression 3D adoptant des modificateurs de rhéologie à base de billes

Les résines de stéréolithographie nécessitent des niveaux de viscosité compris entre 200 et 800 cP pour une formation uniforme des couches, et les modificateurs à base de billes y parviennent sans provoquer de diffusion UV. Les billes méthacryliques fonctionnalisées avec des groupes photoinitiateurs se polymérisent dans la matrice de résine, augmentant la résistance à la traction de 22 % par rapport aux alternatives chargées de silice. Les résines dentaires et de joaillerie contenant 3 à 5 % de billes acryliques présentent 30 % moins de retrait lors du durcissement, maintenant une précision dans les 50 microns. Malgré une demande de base de 1 200 tonnes en 2025, ce marché de niche affiche des prix quatre à cinq fois supérieurs à ceux des billes de base, attirant une capacité incrémentale de la part de producteurs diversifiés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité du prix de la matière première MMA | -0.6% | Mondial, aiguë en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Durcissement des réglementations de l'UE et de la Chine sur les émissions de solvants et les microbilles | -0.4% | UE en priorité, Chine en secondaire, extension vers l'ASEAN orientée à l'exportation | Moyen terme (2 à 4 ans) |

| Substituts styréniques compétitifs en termes de coûts (ASA/ABS) | -0.3% | Segments automobile et électronique à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix de la matière première MMA

Les prix au comptant du MMA ont fluctué de manière significative, passant de 1 650 USD par tonne en janvier 2024 à 2 100 USD en septembre, avant de se stabiliser à 1 820 USD début 2025. Cette variation de prix de 27 % limite la capacité des formulateurs à sécuriser des contrats annuels et oblige les producteurs de résines à mettre en œuvre des suppléments tarifaires glissants. L'annulation d'un projet américain de MMA de 350 000 tonnes a supprimé un tampon d'approvisionnement potentiel, tandis qu'un arrêt à 80 % de la capacité de Singapour en septembre 2024 a encore resserré la disponibilité en Asie. Les acheteurs explorent des voies d'estérification de l'acide méthacrylique pour contourner la cyanohydrine d'acétone, mais ces méthodes impliquent des coûts plus élevés et des étapes de distillation supplémentaires.

Durcissement des réglementations de l'UE et de la Chine sur les émissions de solvants et les microbilles

Le règlement 2023/2055, en vigueur depuis octobre 2023, interdit les microplastiques ≥ 0,01 % p/p et exige des rapports sectoriels à l'ECHA d'ici 2026. Les billes acryliques de taille 5 à 15 µm, couramment utilisées comme agents matifiants, relèvent de ce règlement à moins d'être liées de manière permanente dans un film, nécessitant des tests coûteux de résistance à l'abrasion. Les réglementations parallèles de la Chine s'alignent sur les définitions de l'UE mais offrent moins de clarté sur les périodes de grâce, ce qui incite les exportateurs à respecter le calendrier plus strict de l'UE pour maintenir l'accès au marché. Les coûts de conformité, allant de 15 000 à 25 000 EUR par formulation, sont gérables pour les multinationales mais contraignants pour les mélangeurs régionaux. Cela accélère la consolidation du marché et favorise l'adoption de chimies à haute teneur en solides ou durcissables aux UV qui éliminent les microbilles libres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par formulation : les spécialités déplacent les grades solvantés de base

Les formulations à base de solvant ont conservé 47,31 % du volume de 2025, leurs temps de séchage rapides restant essentiels pour les lignes d'enduction de bobines et de retouche existantes. Les systèmes à haute teneur en solides avec plus de 65 % de contenu non volatil gagnent des parts de marché grâce à leur capacité à réduire la main-d'œuvre de 35 % grâce aux applications monocouches. Les billes durcissables aux UV devraient croître à un CAGR de 6,15 % jusqu'en 2031, dépassant les autres catégories.

L'adoption des chimies à base d'eau est la plus forte dans les revêtements architecturaux, en particulier dans les régions avec des limites de COV de 50 g/L dans plusieurs États américains. Cependant, l'adoption est plus lente dans les entrepôts non chauffés où la durabilité aux cycles de gel-dégel est critique. Une capacité incrémentale est ajoutée par déboulonnage continu plutôt que par des expansions en terrain vierge, comme le démontre une installation de 8 000 tonnes à Worms, en Allemagne, qui produit des billes avec un contrôle de la taille des particules de ± 1,5 µm pour les vernis clairs UV premium.

Par application : les revêtements ancrent la demande, les composites s'accélèrent

Les peintures et revêtements représentaient 53,45 % de la consommation de 2025, soutenus par les projets d'infrastructure en Asie et en Amérique du Nord. Les lignes d'enduction de bobines pour la toiture en acier prélaqué nécessitent des billes avec des températures de transition vitreuse supérieures à 85 °C pour éviter les fissures lors des processus de post-formage, tandis que les couches de finition pour le transport exigent des billes stabilisées HALS pour maintenir l'intégrité des couleurs sous des cycles de vieillissement UV de 500 heures.

Les résines composites acryliques utilisées dans les boîtiers d'affichage tête haute, les couvercles d'électronique transparents et les modules de lampes extérieures légères devraient croître à un CAGR de 5,82 % jusqu'en 2031. Les applications spéciales dans les adhésifs, les dispositifs médicaux et les cosmétiques commandent des primes de prix, influençant les décisions d'allocation de capacité.

Par secteur d'utilisation finale : l'automobile portée par les véhicules électriques comble l'écart avec la construction

Le secteur du bâtiment et de la construction a capturé 38,70 % du volume de 2025, soutenu par les développements immobiliers en Asie-Pacifique et les mises à niveau des infrastructures américaines. Le secteur de l'automobile et du transport devrait croître à un CAGR de 5,99 % jusqu'en 2031, porté par l'augmentation de la production de véhicules électriques et les reconceptions d'éclairage, qui stimulent l'utilisation du PMMA dans les lentilles, les matériaux d'interface thermique (TIM) pour batteries et les garnitures intérieures.

Les secteurs de l'électronique et de l'électricité adoptent le PMMA modifié par des billes pour les guides de lumière des écrans LED et les adhésifs thermoconducteurs dans les stations de base 5G, où une constante diélectrique de 2,6 améliore l'intégrité du signal. Les billes de PMMA de qualité médicale, conformes aux normes USP Classe VI, commandent des primes de prix six fois supérieures aux grades de base. Les engagements des constructeurs automobiles en matière de contenu circulaire devraient aligner la demande de PMMA recyclé sur la croissance de la production de véhicules électriques.

Analyse géographique

L'Asie-Pacifique représentait 45,38 % du volume mondial en 2025, portée par la capacité PMMA de 180 000 tonnes de la Chine et la croissance annuelle de 12 % de la construction en Inde. L'application par la Chine d'un plafond de COV de 420 g/L accélère la transition vers des systèmes à base d'eau et à haute teneur en solides, un producteur du Jiangsu ayant ajouté 15 000 tonnes de capacité en 2024 pour répondre à la demande[2]Ministère de l'Écologie et de l'Environnement, "Les réglementations sur les COV accélèrent les revêtements à base d'eau en Chine," Site web du MEE, mee.gov.cn. Le Japon et la Corée du Sud se concentrent sur les billes de qualité médicale haute pureté, soutenus par une expansion de 48 milliards KRW dont l'achèvement est prévu en 2026.

Le marché mature de l'Amérique du Nord bénéficie de la relocalisation de la production d'éclairage automobile et des revêtements industriels à haute teneur en solides. L'annulation d'une usine MMA américaine en terrain vierge a atténué le risque de surcapacité potentielle, maintenant des marges stables pour les producteurs de résines nationaux. En Europe, les pressions sur les coûts ont augmenté suite à la fermeture de deux usines de MMA de base, bien que les fournisseurs de premier rang allemands pour l'éclairage continuent de stimuler la demande de grades spéciaux.

Le Moyen-Orient et l'Afrique, portés par les normes de construction à faible teneur en COV de l'Arabie Saoudite, devraient croître à un CAGR de 5,56 % jusqu'en 2031. Les exportations de pièces automobiles turques vers l'Europe et le pipeline de construction de 200 milliards USD des Émirats arabes unis jusqu'en 2030 devraient soutenir la demande régionale de billes acryliques. En Amérique du Sud, la demande est concentrée au Brésil, mais la volatilité des devises et les droits de douane limitent les investissements locaux dans la composition.

Paysage concurrentiel

Le marché des résines acryliques thermoplastiques solides (billes) est modérément concentré, les cinq premiers producteurs, dont Röhm, Mitsubishi Chemical, LX MMA, CHIMEI et Trinseo, contrôlant environ 51 % de la capacité installée en 2025. Des changements stratégiques sont évidents alors que les entreprises ferment des usines de MMA de base tout en développant des lignes de billes spéciales. Par exemple, une réduction de capacité de 80 % à Singapour a été associée à une initiative de recyclage chimique qui permet d'obtenir des primes de prix de 15 % sur le PMMA recyclé.

Les avancées technologiques jouent un rôle essentiel. Un producteur a déposé huit brevets en 2024 pour des dispersions de billes adaptées à la stéréolithographie, ciblant les clients de la fabrication additive. Un autre a reconverti des billes de séparation de gaz pour les TIM de batteries de véhicules électriques, démontrant une innovation multiplateforme que les entreprises purement axées sur le PMMA pourraient avoir du mal à reproduire. Des billes biosourcées dérivées de glycérol résiduel sont entrées dans les lignes commerciales de revêtement en poudre en 2025, répondant aux exigences de durabilité des équipementiers.

L'intégration des matières premières reste un facteur de différenciation clé dans la performance des marges. Les producteurs verticalement intégrés sont mieux positionnés pour gérer la volatilité des prix du MMA par rapport aux composeurs marchands, qui ont besoin de 12 à 18 mois pour récupérer les hausses de coûts. Les améliorations logistiques continues, telles que le chargement automatisé des silos en Allemagne qui a réduit les coûts d'emballage de 12 %, soulignent l'accent mis sur la fiabilité de l'approvisionnement plutôt que sur l'expansion des volumes.

Leaders du secteur des résines acryliques thermoplastiques solides (billes)

Röhm GmbH

Trinseo

Mitsubishi Chemical Group Corporation

CHIMEI

LX MMA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Lummus Technology et Sumitomo Chemical Co., Ltd. ont annoncé la disponibilité commerciale de leur technologie avancée de recyclage chimique pour le polyméthacrylate de méthyle (PMMA). Cette collaboration a utilisé la technologie propriétaire de Sumitomo Chemical, validée avec succès dans une usine pilote au Japon pour produire des rendements en monomère de haute pureté.

- Mai 2025 : Sumitomo Chemical Co., Ltd. a lancé du PMMA chimiquement recyclé de haute qualité, produit à partir de monomères de méthacrylate de méthyle (MMA), ciblant les secteurs automobile et des écrans. Des partenaires clés, tels que LG Display et Nissan Motor, ont utilisé ce matériau respectivement pour les plaques de guidage de lumière dans les rétroéclairages LCD et les lentilles de phares automobiles.

Portée du rapport mondial sur le marché des résines acryliques thermoplastiques solides (billes)

Les résines acryliques thermoplastiques solides (billes), telles que le Paraloid B-64, sont des polymères durables à séchage rapide largement utilisés dans les revêtements, les encres, les adhésifs et les marquages routiers. Ces résines offrent une forte adhérence, une résistance chimique et une finition brillante.

Le marché des résines acryliques thermoplastiques solides (billes) est segmenté par formulation, application, secteur d'utilisation finale et géographie. Par formulation, le marché est segmenté en produits à base de solvant, à base d'eau, à haute teneur en solides et durcissables aux UV. Par application, le marché est segmenté en peintures et revêtements, résines composites acryliques et autres applications. Par secteur d'utilisation finale, le marché est segmenté en bâtiment et construction, automobile et transport, électricité et électronique, médical et santé, et biens de consommation. Le rapport couvre également la taille du marché et les prévisions pour les résines acryliques thermoplastiques solides (billes) dans 19 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| À base de solvant |

| À base d'eau |

| À haute teneur en solides |

| Durcissable aux UV |

| Peintures et revêtements | Revêtements de bobines |

| Revêtements industriels | |

| Revêtements architecturaux | |

| Revêtements pour le transport | |

| Résines composites acryliques | |

| Autres applications |

| Bâtiment et construction |

| Automobile et transport |

| Électricité et électronique |

| Médical et santé |

| Biens de consommation |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par formulation | À base de solvant | |

| À base d'eau | ||

| À haute teneur en solides | ||

| Durcissable aux UV | ||

| Par application | Peintures et revêtements | Revêtements de bobines |

| Revêtements industriels | ||

| Revêtements architecturaux | ||

| Revêtements pour le transport | ||

| Résines composites acryliques | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Bâtiment et construction | |

| Automobile et transport | ||

| Électricité et électronique | ||

| Médical et santé | ||

| Biens de consommation | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des résines acryliques thermoplastiques solides (billes) ?

Le marché des résines acryliques thermoplastiques solides (billes) s'établit à 568,23 kilotonnes en 2026 et devrait atteindre 733,90 kilotonnes, avec un CAGR de 5,25 % à partir de 2026.

Quelle formulation connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les produits durcissables aux UV devraient enregistrer un CAGR de 6,15 % jusqu'en 2031, dépassant les systèmes à base d'eau et à haute teneur en solides.

Pourquoi les équipementiers automobiles augmentent-ils leur utilisation de billes de PMMA ?

Les lentilles en PMMA réduisent le poids des ensembles d'éclairage de 45 % et aident les plateformes de véhicules électriques à améliorer l'autonomie de conduite sans compromettre la durabilité aux UV.

Comment l'évolution des réglementations sur les microplastiques affecte-t-elle les fournisseurs de billes acryliques ?

Les réglementations de l'UE et de la Chine exigent des tests d'abrasion coûteux ou une transition vers des systèmes à haute teneur en solides qui lient les billes de manière permanente, favorisant les grands acteurs établis disposant de laboratoires internes.

Dernière mise à jour de la page le: