Taille et part de marché de l'emballage thermoformé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

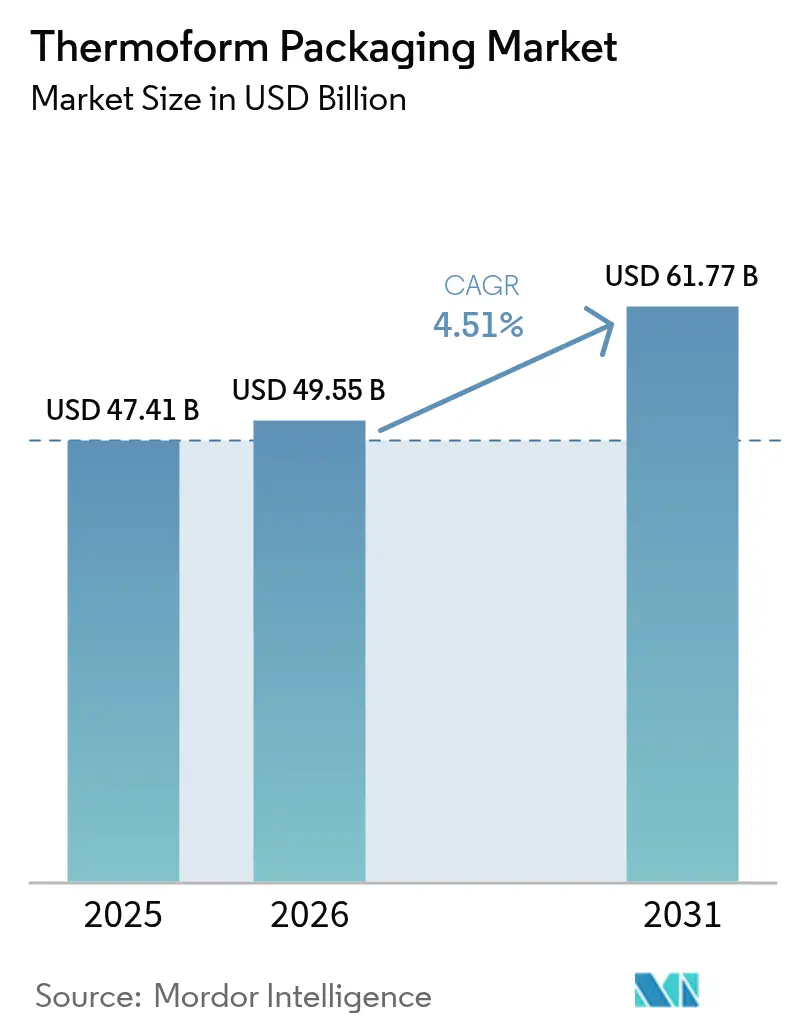

| Taille du Marché (2026) | 49.55 Milliards de dollars |

| Taille du Marché (2031) | 61.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

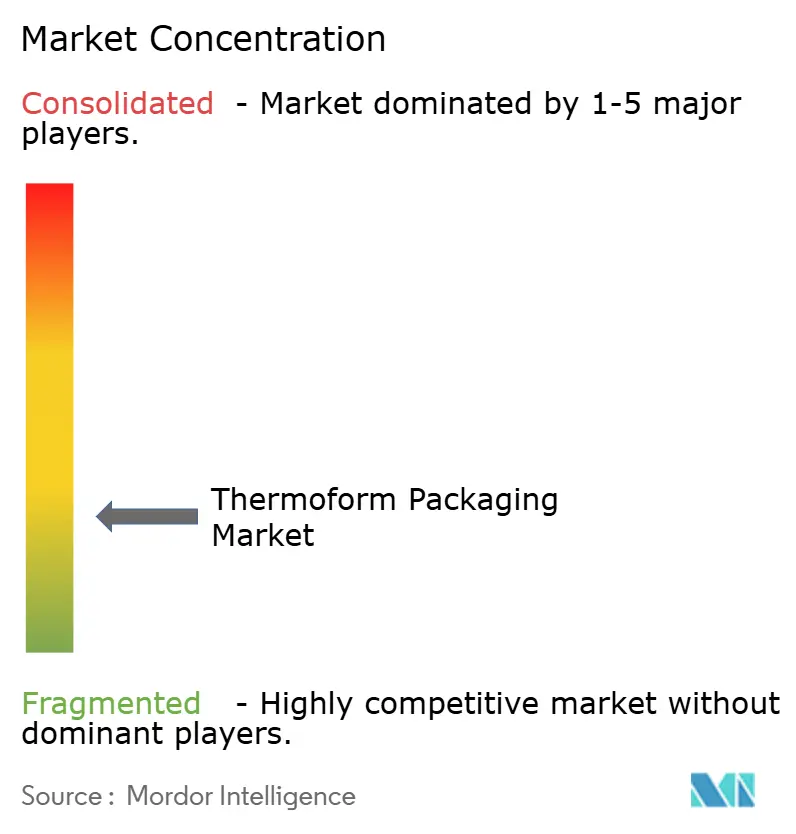

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage thermoformé par Mordor Intelligence

La taille du marché de l'emballage thermoformé en 2026 est estimée à 49,55 milliards USD, en progression par rapport à la valeur de 2025 de 47,41 milliards USD, avec des projections pour 2031 indiquant 61,77 milliards USD, soit une croissance à un TCAC de 4,51 % sur la période 2026-2031. La demande est soutenue par les mandats réglementaires en faveur de formats recyclables, la pénétration régulière des lignes de production Industrie 4.0 et la préférence soutenue des consommateurs pour des emballages pratiques et à portions contrôlées. Les conceptions de plateaux mono-matériau, la prolifération des kits repas et le passage des flacons en verre aux blisters en polymère pour les injectables remodèlent les spécifications produits, tandis que les séries courtes permises par l'automatisation élargissent le choix des clients. Les producteurs équilibrent les cycles énergivores du PET et du polypropylène avec le rPET et les bioresines, en recherchant des compensations de coûts grâce aux frais éco-modulés. Les acquisitions stratégiques — notamment le rachat des actifs de thermoformage de Sonoco par Toppan et la fusion Amcor–Berry — signalent une course à la taille, à l'élargissement géographique et au renforcement des capacités en science des matériaux.

Principaux enseignements du rapport

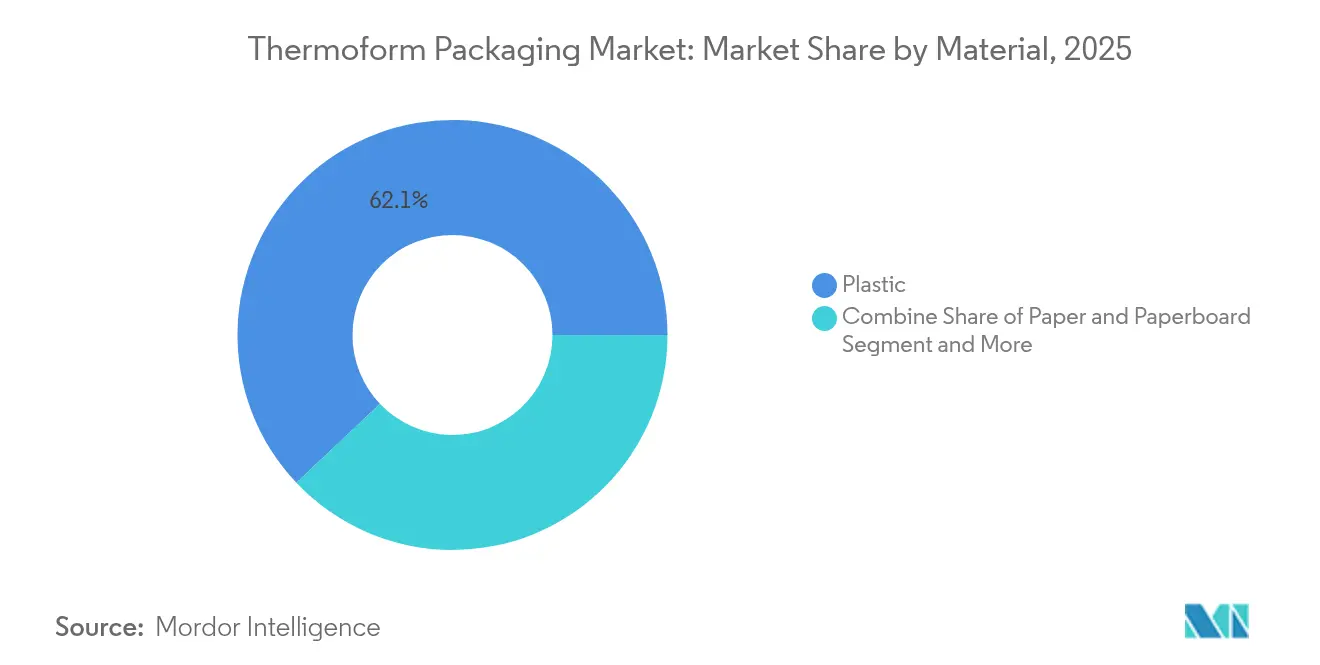

- Par matériau, les plastiques ont conservé une part de 62,07 % de la taille du marché de l'emballage thermoformé en 2025, tandis que les polymères biosourcés et biodégradables devraient croître à un TCAC de 8,21 % jusqu'en 2031.

- Par type de produit, les blisters ont mené avec 37,05 % du chiffre d'affaires en 2025 ; les plateaux et couvercles représentent le segment à la croissance la plus rapide avec un TCAC de 7,6 %.

- Par épaisseur d'emballage, le segment ≤200 µm détenait 59,85 % de la taille du marché de l'emballage thermoformé en 2025, tandis que la tranche 200–500 µm progresse à un TCAC de 7,95 %.

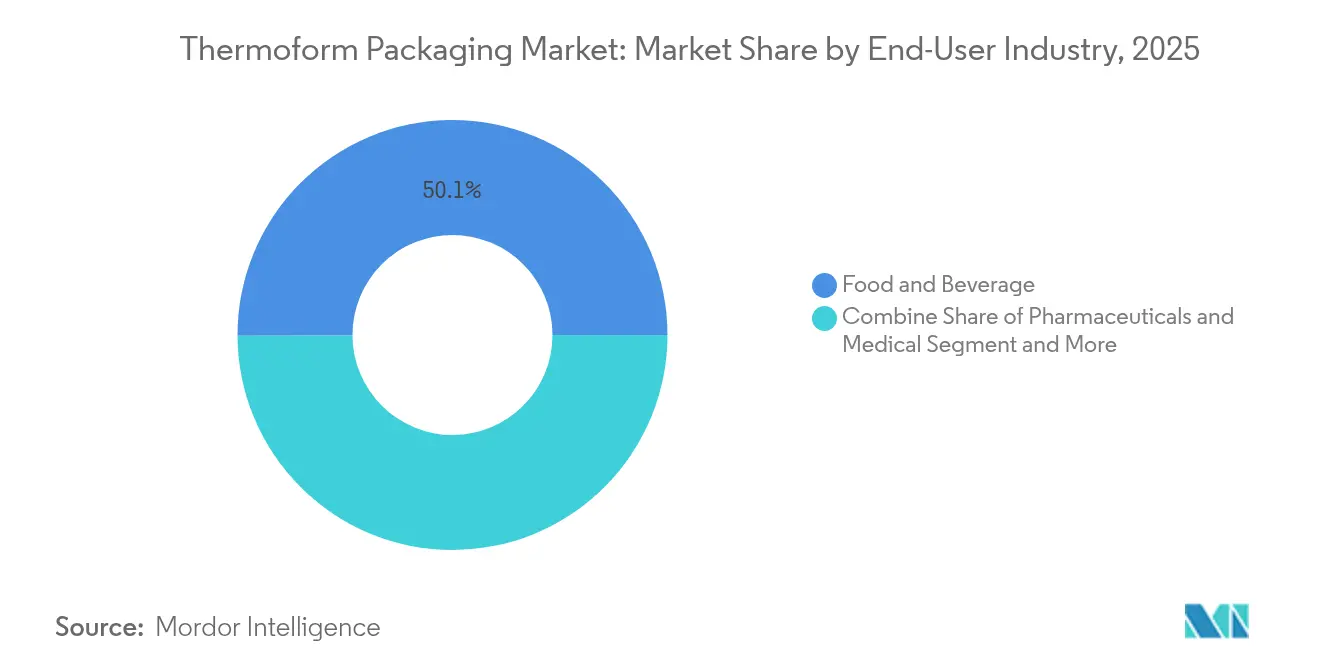

- Par secteur d'utilisation final, l'alimentation et les boissons ont contribué à hauteur de 50,06 % des ventes de 2025 ; les produits pharmaceutiques et les applications médicales affichent la croissance la plus rapide avec un TCAC de 9,04 %.

- Par technologie, le thermoformage sous vide représentait 44,8 % du chiffre d'affaires en 2025, tandis que le thermoformage sous pression progresse à un TCAC de 8,29 %.

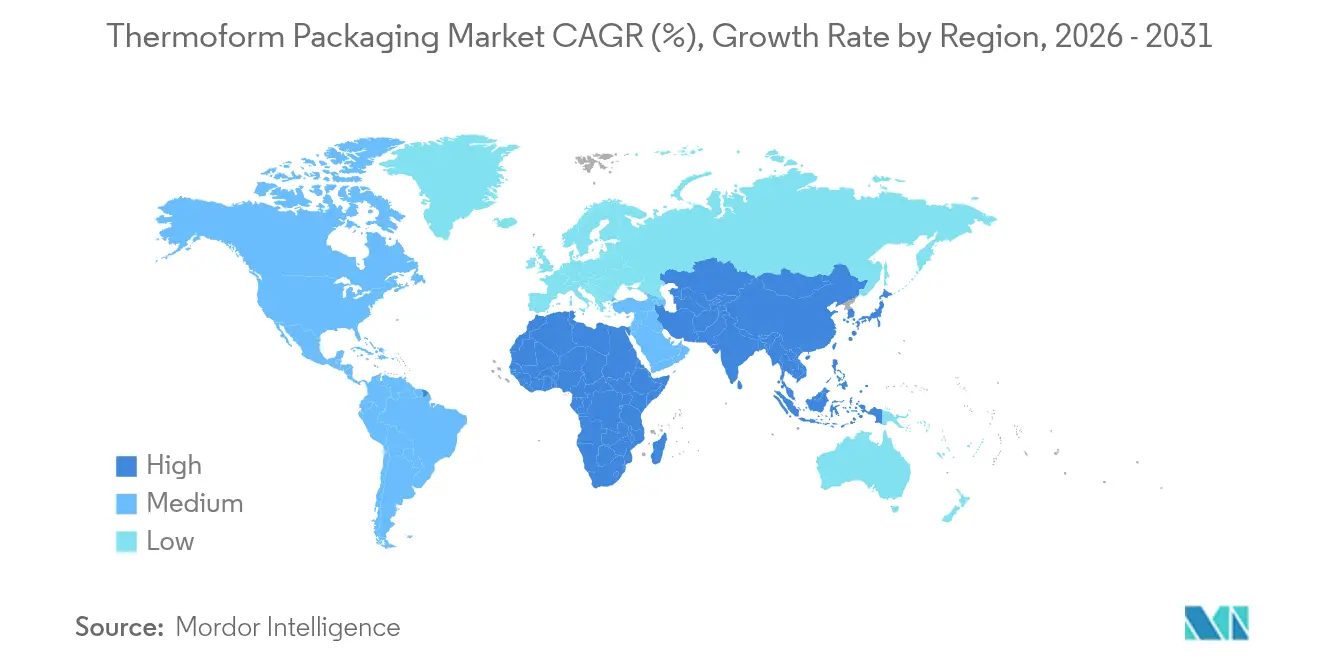

- Par géographie, l'Asie-Pacifique détenait 39,76 % de la part de marché de l'emballage thermoformé en 2025 ; la région devrait se développer à un TCAC de 7,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs Moteurs sur le Marché de l'Emballage Thermoformé*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte hausse de la demande de plateaux recyclables mono-matériau | +1.2% | Mondial, avec l'UE et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Croissance des startups de livraison de kits repas frais | +0.8% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Hausse par habitant de la consommation d'aliments pratiques à portion unique | +0.9% | Mondial, particulièrement dans les centres urbains | Moyen terme (2-4 ans) |

| Passage des flacons en verre aux blisters thermoformés pour les injectables | +0.7% | Mondial, avec l'APAC et l'Amérique du Nord comme marchés clés | Long terme (≥ 4 ans) |

| Automatisation réduisant le coût de changement d'outillage (lignes Industrie 4.0) | +0.6% | Amérique du Nord et UE, diffusion vers l'APAC | Long terme (≥ 4 ans) |

| Stimulus gouvernemental pour l'emballage pharmaceutique national | +0.5% | National, avec des gains précoces aux États-Unis et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte hausse de la demande de plateaux recyclables mono-matériau

Les réglementations sur l'économie circulaire orientent les transformateurs vers des structures de plateaux en PET ou PE uniquement qui réussissent les tests de tri à la collecte sélective. La gamme Ecoflex™ PET de Graphic Packaging International, par exemple, satisfait aux exigences de recyclabilité de l'UE pour 2030 tout en préservant l'intégrité du thermoscellage pour les aliments réfrigérés. Les frais éco-modulés réduits en Europe, conjugués aux engagements des propriétaires de marques, renforcent l'argumentaire économique malgré l'épaisseur de paroi supérieure nécessaire pour reproduire les barrières multicouches. ExxonMobil et Alpine ont conjointement validé des thermoformés tout-PE maintenant des barrières à l'oxygène après neuf cycles de recyclage, soulignant les avancées en science des matériaux.

Croissance des startups de livraison de kits repas frais

HelloFresh et les plateformes concurrentes ont atteint des dizaines de millions de portions hebdomadaires, contraignant les conditionneurs à optimiser la fraîcheur sur plusieurs jours de transit, à réduire la masse et à atteindre des objectifs carbone. Les plateaux en polypropylène à barrière renforcée associés à des couvercles en film recyclable se multiplient, tandis que les formats sous vide-peau réduisent les pertes en jus et prolongent la durée de conservation. Les capteurs de température et les étiquettes de provenance basées sur des QR codes intégrés dans les couvercles constituent des différenciateurs émergents, favorisant une tarification premium.

Hausse par habitant de la consommation d'aliments pratiques à portion unique

Les ménages urbains qui privilégient le contrôle des portions se traduisent par des volumes unitaires plus élevés par tonne de produit. Les gobelets à dessert PP de 125 g de Berry Global illustrent cette évolution, offrant transparence et joints étanches pour la consommation en déplacement dans les transports en commun. Cette dynamique se répercute également sur les produits pharmaceutiques en vente libre, où les blisters à dose unitaire favorisent l'observance thérapeutique.

Passage des flacons en verre aux blisters thermoformés pour les injectables

Les thérapies biologiques bénéficient de blisters en polymère incassables qui minimisent le risque particulaire et réduisent le poids de la chaîne du froid. Les voies d'accélération de la FDA américaine pour la fabrication avancée réduisent davantage les risques liés à l'adoption. Les propriétaires de marques font état de baisses à deux chiffres des rejets liés aux bris après la transition.

Analyse de l'Impact des Freins sur le Marché de l'Emballage Thermoformé*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de la taxation de l'utilisation des plastiques dans l'UE et en Amérique du Nord | -0.9% | UE et Amérique du Nord, extension mondiale | Court terme (≤ 2 ans) |

| Approvisionnement sporadique en feuilles de PP et PET de qualité médicale | -0.6% | Mondial, avec un impact sur les centres de fabrication de l'APAC | Moyen terme (2-4 ans) |

| Intensité énergétique élevée par rapport au thermoformage de fibres moulées | -0.4% | Mondial, particulièrement dans les régions à forte intensité énergétique | Moyen terme (2-4 ans) |

| Performances barrières limitées pour les UGS sensibles à l'oxygène | -0.3% | Mondial, affectant les applications alimentaires et pharmaceutiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la taxation de l'utilisation des plastiques dans l'UE et en Amérique du Nord

La taxe italienne de 0,45 EUR/kg sur les polymères vierges s'est jointe à la taxe britannique sur le contenu recyclé en 2024, réduisant les marges des transformateurs à moins que les mélanges de matériaux ne dépassent 30 % de recyclat. [1]EY, "La taxe italienne sur les plastiques entrera en vigueur le 1er juillet 2024," ey.com Les entreprises britanniques enregistrées ont versé plus de 200 millions GBP au cours des 18 premiers mois, soulignant l'impact fiscal.[2]MHA, "L'ESG et l'impact de la taxe sur les emballages plastiques," mha.co.uk

Approvisionnement sporadique en feuilles de PP et PET de qualité médicale

Le rationnement des résines durant 2024-2025 a contraint les transformateurs du secteur de la santé. L'élargissement de la base de données de Kaysun et les grades PP MedSelect d'INVISTA ont atténué les pénuries, mais ont allongé les délais de qualification.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de l'Emballage Thermoformé

Par matériau :

la domination du plastique face au défi biosourcéLes plastiques ont représenté 62,07 % des ventes de 2025, constituant la plus grande part du marché de l'emballage thermoformé. Les plateaux en rPET et les gobelets en PP restent compétitifs sur les paramètres de barrière et l'efficacité des lignes de production, tandis que les hausses de prix des résines vierges renforcent l'économie des matières recyclées. Les polymères biosourcés, menés par les mélanges PLA, affichent un TCAC de 8,21 % et bénéficient d'incitations politiques telles que l'étiquetage de compostabilité de l'UE. La taille du marché de l'emballage thermoformé pour les grades biosourcés devrait tripler entre 2025 et 2030, à mesure que les chaînes de restauration rapide à grande échelle s'engagent sur des contrats d'emballage à faible teneur en carbone. Des obstacles à la montée en échelle persistent concernant la continuité de l'approvisionnement en matières premières et les seuils de résistance à la chaleur au-delà de 60 °C.

En revanche, les thermoformés en carton s'imposent dans des niches de la boulangerie et des couvercles de plats cuisinés où la résistance aux graisses peut être obtenue grâce à des revêtements d'origine végétale. L'aluminium reste utilisé dans la restauration aérienne en raison de ses rapports poids/résistance avantageux, mais sa part diminue légèrement en raison de la volatilité des coûts et de la charge énergétique du recyclage. Le plateau à bord roulé 100 % rPET de Cascades illustre comment les polymères existants évoluent pour satisfaire les quotas croissants de contenu recyclé.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par type de produit :

les blisters en tête tandis que les plateaux s'accélèrentLes blisters ont capté 37,05 % du chiffre d'affaires de 2025, grâce à leur inviolabilité et à leur précision en dosage unitaire pour les médicaments en vente libre et les nutraceutiques. La croissance des volumes s'aligne sur le vieillissement démographique et les règles strictes de conformité médicamenteuse. Les plateaux et couvercles, cependant, affichent la progression la plus rapide avec un TCAC de 7,6 %, les entreprises de kits repas standardisant les cellules de protéines et de produits frais en portions. La taille du marché de l'emballage thermoformé pour les plateaux a dépassé 15,6 milliards USD en 2026, soutenue par les rayons traiteur des supermarchés qui passent du polystyrène expansé au PET transparent. Les inserts à double compartiment formés sous pression séduisent la confiserie haut de gamme qui recherche une présence en rayon valorisée sans carton secondaire.

Les innovateurs en matière de blisters intègrent des filigranes numériques à des fins d'authentification, tandis que les plateaux font l'objet d'audits de conception en vue du recyclage pour réduire les frais de REP. Les couvercles à clip refermables améliorent le confort d'utilisation, encouragent le réemploi et s'alignent sur les engagements de réduction des déchets des marques.

Par épaisseur d'emballage :

la domination des parois minces favorise l'efficacitéLes formats à paroi mince ≤200 µm ont sécurisé 59,85 % du chiffre d'affaires en 2025, portés par l'évitement des coûts et les mandats d'allègement. Ils supportent les lignes de remplissage-scellage à grande vitesse dans les opérations de yaourts et de desserts. Pourtant, la tranche 200–500 µm progresse à un TCAC de 7,95 % en raison des besoins en résistance mécanique dans les blisters de kits chirurgicaux et les inserts d'e-commerce réutilisables. Les applications au-delà de 500 µm concernent les calages industriels où la durabilité cyclique prime sur la dépense en matériaux. Les contenants rePETec d'ALPLA prouvent que des parois de 0,2 mm peuvent résister aux conditions de remplissage à chaud, réduisant l'utilisation de polymères de 25 % par unité.

Par secteur d'utilisation final :

l'alimentation en tête, la pharmacie en plein essorL'alimentation et les boissons ont représenté 50,06 % des recettes en 2025, portées par les plats cuisinés réfrigérés et les snacks à emporter. Cependant, les emballages pharmaceutiques et médicaux progressent rapidement à un TCAC de 9,04 %. Les biologiques monodose, les injectables auto-administrés et les cassettes de test diagnostique se tournent tous vers le thermoformage-remplissage-scellage en blisters qui garantit la stérilité. Le secteur de l'emballage thermoformé séduit également les marques de soins personnels qui recherchent des boîtes clam prêtes pour Instagram protégeant le verre fragile tout en amplifiant l'attractivité en rayon.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par technologie de thermoformage :

le thermoformage sous vide domine, le thermoformage sous pression progresseLe thermoformage sous vide occupait 44,8 % de la valeur de 2025, apprécié pour son économie d'outillage et son prototypage rapide. Des réseaux de chauffages céramiques améliorés resserrent désormais les fenêtres de température des feuilles, réduisant les rebuts en dessous de 3 %. Le thermoformage sous pression affiche le plus grand potentiel avec un TCAC de 8,29 %, fournissant des façades à grain fin pour les intérieurs automobiles et l'électronique haut de gamme. Les systèmes d'assistance par poinçon pilotés par intelligence artificielle modulent les vecteurs de force, produisant une uniformité d'épaisseur de paroi dans un intervalle de ±3 %, une avancée considérable par rapport à la variance de 8 % courante il y a cinq ans.

Analyse géographique

Marché de l'Emballage Thermoformé en Asie-Pacifique

La part de 39,76 % de l'Asie-Pacifique sur le marché de l'emballage thermoformé est consolidée par des pôles de résines à intégration verticale en Chine et en Inde, conjugués à la hausse des revenus disponibles. Les parcs pharmaceutiques soutenus par les gouvernements et l'essor du commerce électronique dans les villes de deuxième rang soutiennent un CAGR régional de 7,05 %. Les transformateurs indiens tirent parti des crédits de Responsabilité Élargie du Producteur pour co-investir dans des usines de flocons de PET, augmentant ainsi la production de plateaux en rPET destinés aux restaurants de restauration rapide.

Marché de l'Emballage Thermoformé en Amérique du Nord

L'Amérique du Nord présente un paysage mature mais avide d'innovation. Quatre États américains ont adopté des lois sur la Responsabilité Élargie du Producteur contraignant les propriétaires de marques à financer des programmes de fin de vie ; les transformateurs pilotent ainsi des formulations de PET sans colorant et des filigranes numériques pour faciliter le tri. Les incitations à la fabrication avancée de la FDA accélèrent la capacité nationale de blistérisation, soutenant la relocalisation de l'emballage de médicaments critiques.

Marché de l'Emballage Thermoformé en Europe

L'Europe applique le régime le plus strict, avec la règle de recyclabilité de 2030 et des seuils progressifs de contenu recyclé qui poussent à une reformulation rapide des matériaux. Les taxes sur les plastiques en Italie et en Espagne augmentent les coûts des polymères vierges jusqu'à l'équivalent de 550 USD/tonne, accélérant l'adoption de mélanges de PP et de PET recyclables. L'engagement de Faerch d'incorporer 100 000 t/an de PET post-consommation dans les plateaux alimentaires illustre les montées en puissance de la circularité à l'échelle régionale.

Marché de l'Emballage Thermoformé en Amérique Latine et en Afrique et Moyen-Orient

L'Amérique latine et le Moyen-Orient et l'Afrique accusent un retard en termes de taille de marché, mais affichent une croissance stable à un chiffre moyen, portée par l'urbanisation et la modernisation du commerce alimentaire de détail. Les acteurs locaux investissent dans des capacités d'extrusion de feuilles en rPET pour contourner les droits de douane à l'importation et se conformer aux politiques régionales émergentes en matière de gestion des déchets.

Paysage concurrentiel

Le marché de l'emballage thermoformé est fragmenté. Les opérations d'envergure dominent les actualités de fusions-acquisitions — le rachat par Toppan des actifs de thermoformage de Sonoco pour 1,8 milliard USD renforce son empreinte en Amérique du Nord. La fusion en actions entre Amcor et Berry Global crée un géant à 24 milliards USD de chiffre d'affaires visant à dégager 650 millions USD de synergies annuelles grâce à la mutualisation des résines et aux centres de R&D partagés.

La différenciation technologique s'intensifie. Les entreprises rééquipent leurs presses avec des empileurs robotisés guidés par vision pour réduire le coût de main-d'œuvre par 1 000 emballages de 25 %. L'investissement dans des lignes de compoundage de bioresines positionne les transformateurs pour satisfaire les plafonds carbone imposés par les distributeurs. Des perturbateurs tels que la coentreprise de fibres moulées de Dart Container avec PulPac revendiquent 80 % d'économies de CO₂, ciblant les boîtes clam de restauration rapide.

L'intégration des matières premières façonne également la stratégie. Les extrudeurs de feuilles rPET s'associent aux opérateurs de systèmes de consigne pour sécuriser les flux de matières premières, se prémunissant contre la volatilité des granulés. Les dépôts de brevets sur le mono-PET à captage d'oxygène se multiplient, signalant une concentration sur l'innovation des barrières qui maintient la recyclabilité sans adhésifs multicouches.

Leaders du secteur de l'emballage thermoformé

Amcor PLC

Sonoco Products Company

Anchor Packaging, Inc.

Mondi Group

Smurfit WestRock

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de l'Emballage Thermoformé

- Amcor PLC

- Sonoco Products Company

- International Paper

- Placon Corporation

- Display Pack Inc.

- Smurfit WestRock

- Tekni-Plex Inc.

- Anchor Packaging Inc.

- D&W Fine Pack

- Sealed Air Corporation

- Mondi Group

- Huhtamaki Oyj

- Pactiv Evergreen Inc.

- Fabri-Kal LLC

- Dart Container Corp.

- Sabert Corporation

- Genpak LLC

- Silgan Plastics

- Rompa Group

Développements Récents de l'Industrie sur le Marché de l'Emballage Thermoformé

- Janvier 2025 : Amcor et Berry Global ont finalisé leur fusion en actions, formant un leader de l'emballage à 24 milliards USD et visant 650 millions USD de synergies annuelles

- Décembre 2024 : Toppan Holdings a acquis l'unité d'emballage thermoformé et flexible de Sonoco pour 1,8 milliard USD afin d'élargir ses offres durables dans les Amériques

- Septembre 2024 : Sonoco a annoncé un examen stratégique de son portefeuille de thermoformés et flexibles pour rationaliser ses opérations.

- Septembre 2024 : Dart Container s'est associé à PulPac pour installer des lignes de fibres moulées à sec réduisant les émissions de CO₂ jusqu'à 80 %.

Périmètre du rapport mondial sur le marché de l'emballage thermoformé

L'emballage thermoformé implique le chauffage du plastique jusqu'à ce qu'il atteigne un état malléable, puis la mise en forme du plastique en diverses formes. Ce rapport segmente le marché par matériau (plastique, carton, aluminium), par type de produit (blisters, boîtes clam, plateaux et couvercles), par secteur d'utilisation final (pharmaceutique, alimentation et boissons, électronique) et par géographie.

Aperçu de la Segmentation

| Plastique |

| Papier et carton |

| Aluminium |

| Polymères biosourcés/biodégradables |

| Blisters |

| Boîtes clam |

| Plateaux et couvercles |

| Gobelets et bols |

| Autre type de produit |

| Jusqu'à 200 µm |

| 200–500 µm |

| Au-delà de 500 µm |

| Alimentation et boissons |

| Produits pharmaceutiques et médical |

| Soins personnels et cosmétiques |

| Électronique grand public |

| Autre secteur d'utilisation final |

| Thermoformage sous vide |

| Thermoformage sous pression |

| Thermoformage mécanique |

| Thermoformage à poinçon d'assistance |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par matériau | Plastique | ||

| Papier et carton | |||

| Aluminium | |||

| Polymères biosourcés/biodégradables | |||

| Par type de produit | Blisters | ||

| Boîtes clam | |||

| Plateaux et couvercles | |||

| Gobelets et bols | |||

| Autre type de produit | |||

| Par épaisseur d'emballage | Jusqu'à 200 µm | ||

| 200–500 µm | |||

| Au-delà de 500 µm | |||

| Par secteur d'utilisation final | Alimentation et boissons | ||

| Produits pharmaceutiques et médical | |||

| Soins personnels et cosmétiques | |||

| Électronique grand public | |||

| Autre secteur d'utilisation final | |||

| Par technologie de thermoformage | Thermoformage sous vide | ||

| Thermoformage sous pression | |||

| Thermoformage mécanique | |||

| Thermoformage à poinçon d'assistance | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'emballage thermoformé ?

La taille du marché de l'emballage thermoformé est de 49,55 milliards USD en 2026 et devrait atteindre 61,77 milliards USD d'ici 2031 à un TCAC de 4,51 %.

Quelle région domine la demande mondiale ?

L'Asie-Pacifique détient 39,76 % du chiffre d'affaires de 2025 et reste la région à la croissance la plus rapide avec un TCAC de 7,05 % jusqu'en 2031.

Quel segment de matériaux connaît la croissance la plus rapide ?

Les polymères biosourcés et biodégradables progressent à un TCAC de 8,21 % à mesure que les réglementations et les objectifs de durabilité des marques s'intensifient.

Comment les taxes affectent-elles les thermoformeurs plastiques ?

Les taxes sur l'utilisation des plastiques dans l'UE et en Amérique du Nord font grimper les coûts des polymères vierges, poussant les transformateurs vers des solutions recyclées et mono-matériau pour éviter les pénalités.

Pourquoi le thermoformage sous pression gagne-t-il en popularité ?

Le thermoformage sous pression permet d'obtenir des détails de surface plus fins et des tolérances plus serrées que le thermoformage sous vide, ce qui est avantageux pour l'électronique haut de gamme et les pièces automobiles, et progresse à un TCAC de 8,29 %.

Quel sera l'impact de la fusion Amcor–Berry ?

L'entité combinée génère 24 milliards USD de chiffre d'affaires et vise 650 millions USD de synergies, susceptibles d'accélérer les investissements dans les matériaux durables et les actifs de production Industrie 4.0.

Dernière mise à jour de la page le: