Taille et Part du Marché des Équipements de Projection Thermique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

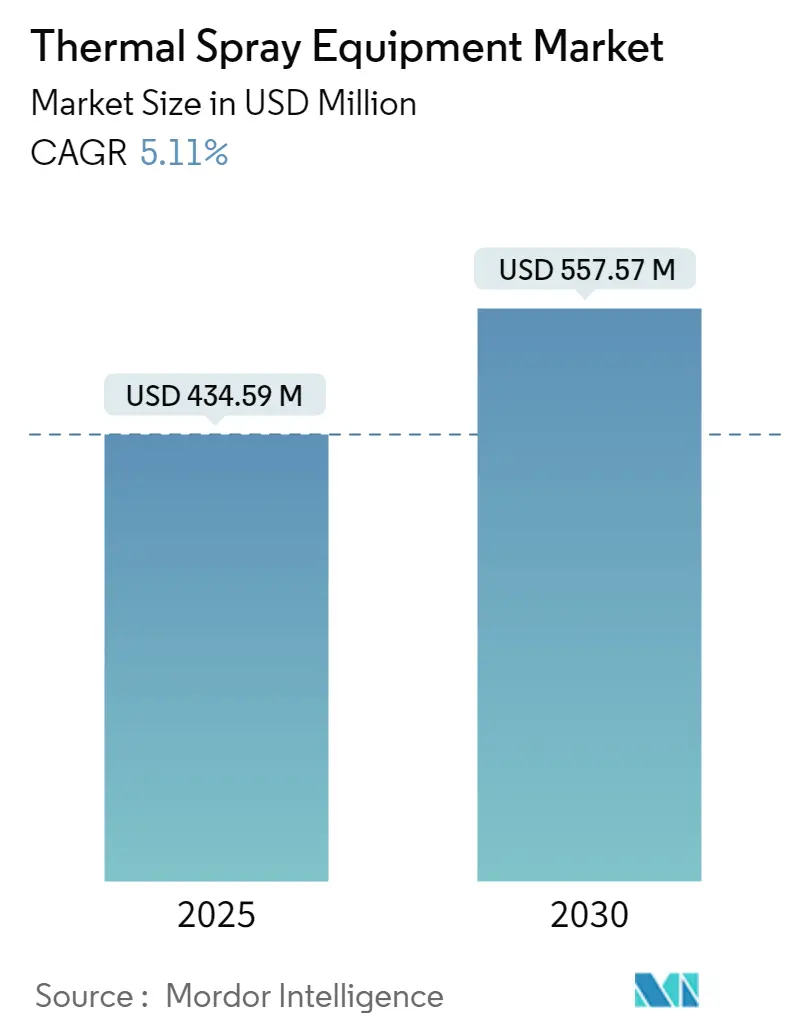

| Taille du Marché (2025) | 434.59 Millions de dollars américains |

| Taille du Marché (2030) | 557.57 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements de Projection Thermique par Mordor Intelligence

La taille du Marché des Équipements de Projection Thermique est estimée à 434,59 millions USD en 2025, et devrait atteindre 557,57 millions USD d'ici 2030, à un TCAC de 5,11% durant la période de prévision (2025-2030).

Le secteur des équipements de projection thermique connaît une transformation significative portée par les avancées technologiques et l'intégration de l'automatisation. Des systèmes robotiques avancés et des systèmes intégrés par ordinateur sont de plus en plus déployés pour améliorer la précision et la cohérence des revêtements, notamment dans les applications de haute précision. Le secteur a connu des progrès substantiels dans la technologie des équipements de projection à froid, avec des améliorations dans la conception des buses, la qualité des poudres et l'optimisation des procédés conduisant à de meilleures performances de revêtement. Cette évolution technologique a permis aux fabricants d'obtenir des revêtements très denses grâce à la déformation plastique induite par une vitesse extrême des particules de matériau de revêtement.

Le secteur assiste à un glissement notable vers des solutions de revêtement plus durables et respectueuses de l'environnement. L'émergence de la projection plasma par précurseur en solution (SPPS) en tant que méthode innovante de dépôt de revêtement a gagné une traction significative, offrant des avantages dans la production de revêtements nanostructurés aux propriétés améliorées. Selon les données du secteur, plus de 30 fabricants d'éoliennes utilisent désormais des équipements de projection thermique avec des revêtements en zinc ou en alliage zinc-aluminium pour la protection contre la corrosion, démontrant l'adoption croissante de ces technologies dans les applications d'énergie renouvelable.

Le marché connaît une diversification des domaines d'application au-delà des secteurs traditionnels. Les systèmes d'équipements de projection thermique à arc à double fil gagnent en importance en raison de leurs propriétés supérieures et de leur rentabilité, offrant des avantages tels qu'un faible apport de chaleur, de hautes résistances d'adhérence et la capacité de projeter des revêtements plus épais. La demande mondiale d'électricité devrait croître de 2,7% par an durant 2022-2024, les énergies renouvelables devant croître de 8% par an, couvrant plus de 90% de la croissance nette de la demande, indiquant des opportunités croissantes pour les équipements de revêtement industriel dans le secteur de la production d'énergie.

Le secteur connaît des développements significatifs dans les technologies de revêtement HVOF (Combustion à Haute Vitesse d'Oxygène-Carburant) en tant qu'alternative au chromage traditionnel. Ce changement est motivé par les réglementations environnementales et des caractéristiques de performance supérieures, notamment une meilleure résistance à l'usure et des cycles de révision plus longs. L'estimation de Boeing de livrer 43 610 aéronefs commerciaux d'ici 2040 avec un taux de croissance de 3,1% indique des opportunités à long terme substantielles pour les équipements de projection plasma dans le secteur aérospatial. L'objectif du secteur de l'énergie éolienne d'atteindre une capacité installée de 1 TW d'ici 2025 démontre davantage l'élargissement du champ d'application des systèmes de revêtement par projection dans divers secteurs industriels.

Tendances et Perspectives du Marché Mondial des Équipements de Projection Thermique

Application Croissante dans le Secteur Aérospatial

Le secteur aérospatial représente l'un des moteurs de croissance les plus significatifs pour les équipements de projection thermique, avec des applications couvrant des composants critiques tels que les pièces de moteurs à réaction, les trains d'atterrissage et les éléments structurels. Les revêtements par projection thermique sont largement utilisés dans des applications cruciales telles que les chambres de combustion de fusées, les joints d'étanchéité d'air des compresseurs et les tuyères haute pression, où des revêtements spécialisés en cobalt-chrome, oxyde d'aluminium et carbure de chrome sont employés pour des performances et une durabilité améliorées. La demande croissante de nouveaux aéronefs, portée par l'augmentation du trafic aérien et les besoins de modernisation des flottes, a créé des opportunités substantielles pour les fabricants d'équipements de projection thermique. Selon les Perspectives Commerciales de Boeing 2022-2041, les prévisions mondiales pour les services d'aviation commerciale, y compris les opérations de maintenance et d'ingénierie, devraient atteindre 3 615 milliards USD d'ici 2041, indiquant un potentiel massif pour les applications de projection thermique.

L'évolution du secteur aérospatial vers des solutions de revêtement plus efficaces et respectueuses de l'environnement a encore accéléré l'adoption des équipements de projection thermique. Le leadership de Boeing dans la mise en œuvre des équipements de projection thermique comme alternative au chromage dur sur de nombreux composants structurels a établi un précédent à l'échelle du secteur. Cette transition est soutenue par la croissance projetée de la taille de la flotte mondiale d'avions, qui devrait passer d'environ 25 900 unités en 2019 à 47 080 unités d'ici 2041. Le carnet de commandes substantiel et la volonté des fabricants d'accélérer la production, attestée par la livraison projetée de 41 170 nouveaux avions d'ici 2041, renforcent davantage le rôle crucial des équipements de projection thermique pour répondre aux exigences du secteur en matière de solutions de revêtement haute performance.

Popularité Croissante des Revêtements Céramiques par Projection Thermique

Les revêtements céramiques par projection thermique sont devenus une technologie essentielle dans diverses applications industrielles, offrant une protection supérieure contre l'usure, la corrosion et la dégradation thermique. Ces revêtements sont de plus en plus privilégiés dans les applications haute performance en raison de leur capacité à fournir des propriétés de surface exceptionnelles tout en préservant l'intégrité structurelle du matériau de base. La polyvalence des revêtements céramiques, notamment dans les applications nécessitant une résistance aux hautes températures et une protection contre l'usure, a conduit à leur adoption généralisée dans des secteurs allant de la fabrication automobile aux équipements de production d'énergie. La capacité de la technologie à appliquer des revêtements avec un contrôle précis de l'épaisseur et une excellente adhérence aux substrats en a fait une solution indispensable pour les fabricants cherchant à améliorer la longévité et les performances des composants.

Le secteur automobile, notamment le segment en pleine croissance des véhicules électriques, est devenu un moteur important pour l'adoption des équipements de revêtement céramique. La capacité de la technologie à fournir des solutions de gestion thermique et de résistance à l'usure s'est avérée essentielle pour les composants de véhicules électriques, où l'efficacité thermique et la durabilité sont des facteurs critiques. Le secteur sidérurgique a également adopté les équipements de revêtement céramique pour protéger les rouleaux de traitement, en utilisant diverses méthodes dont le HVOF, la fusion par projection et la projection plasma. Cette adoption généralisée dans diverses applications industrielles a créé une demande robuste pour les équipements de projection industrielle, les fabricants cherchant à mettre en œuvre ces solutions de revêtement avancées dans leurs processus de production.

Évolution dans le Secteur de la Production d'Énergie

La transformation en cours du secteur de la production d'énergie a créé des opportunités significatives pour les applications des équipements de projection industrielle, notamment pour la protection des composants critiques exposés à des conditions d'exploitation extrêmes. Les revêtements par projection thermique jouent un rôle vital dans l'amélioration de la durabilité et de l'efficacité des équipements de production d'énergie, des composants de turbines aux tubes de chaudières et aux échangeurs de chaleur. La capacité de la technologie à fournir des revêtements barrières thermiques et une protection contre la corrosion est devenue de plus en plus importante à mesure que les centrales électriques s'efforcent d'améliorer leur efficacité opérationnelle et de prolonger la durée de vie des équipements. Ces applications sont devenues particulièrement cruciales dans les installations d'énergie conventionnelle et renouvelable, où la fiabilité des composants a un impact direct sur les performances des installations et les calendriers de maintenance.

L'évolution du secteur vers des méthodes de production d'énergie plus efficaces et durables a encore élargi les applications pour les équipements de revêtement de surface. La polyvalence de la technologie dans l'application de revêtements spécialisés capables de résister aux hautes températures, aux environnements corrosifs et aux contraintes mécaniques en a fait un outil essentiel dans la maintenance et la construction des centrales électriques modernes. Les revêtements par projection thermique sont largement utilisés pour protéger des composants critiques tels que les pièces de turbines à gaz, les composants de turbines à vapeur et divers autres équipements de production d'énergie, contribuant à une meilleure efficacité opérationnelle et à des besoins de maintenance réduits. Cette tendance est particulièrement significative alors que le secteur de la production d'énergie continue de s'adapter à l'évolution des besoins énergétiques et des exigences environnementales, stimulant le besoin de solutions de revêtement plus avancées.

Analyse des Segments : Type de Produit

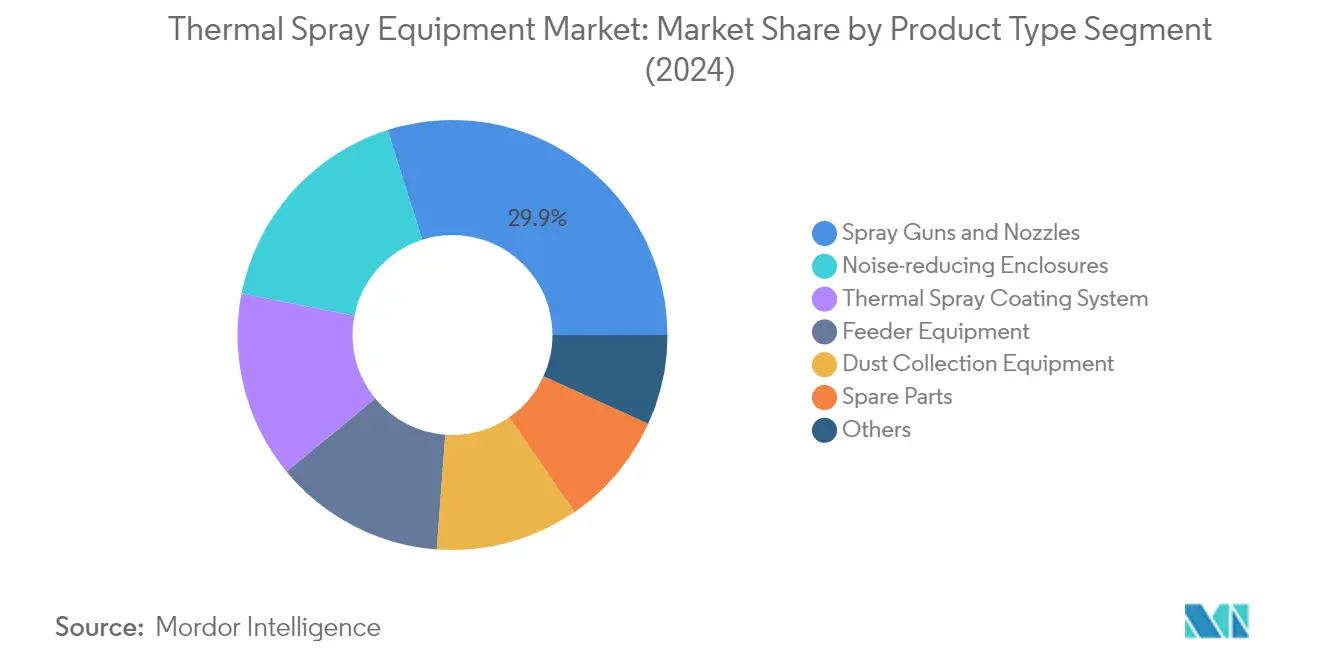

Segment Pistolets de Projection et Buses sur le Marché des Équipements de Projection Thermique

Le segment des pistolets de projection et buses domine le marché mondial des équipements de projection thermique, représentant environ 30% de la part de marché totale en 2024. La prééminence de ce segment est portée par son rôle critique dans diverses applications de projection thermique dans les secteurs aérospatial, automobile et industriel. La position de leader du segment est renforcée par les avancées technologiques continues dans les conceptions de systèmes de pistolets de projection qui améliorent l'efficacité et la qualité des revêtements. Les fabricants se concentrent de plus en plus sur le développement de pistolets de projection avancés avec un meilleur contrôle de la vitesse des particules et de meilleures capacités de gestion thermique. La croissance du segment est particulièrement forte dans les applications aérospatiales, où des revêtements haute performance sont essentiels pour les composants de turbines et les trains d'atterrissage. De plus, l'adoption croissante des revêtements par projection thermique dans la fabrication de dispositifs médicaux et les secteurs de la production d'énergie a encore renforcé la position de ce segment sur le marché.

Segments Restants dans le Type de Produit

Le marché des équipements de projection thermique englobe plusieurs autres segments significatifs, notamment les systèmes de revêtement par projection thermique, les équipements de collecte de poussière, les équipements d'alimentation, les pièces de rechange et les enceintes de réduction du bruit. Les systèmes de revêtement par projection thermique jouent un rôle vital en fournissant des solutions de revêtement complètes pour les applications industrielles. Les équipements de collecte de poussière sont devenus de plus en plus importants en raison de réglementations environnementales plus strictes et des exigences en matière de sécurité au travail. Les équipements d'alimentation assurent une distribution précise des matériaux pendant le processus de revêtement, tandis que les pièces de rechange soutiennent la maintenance et le fonctionnement continu des systèmes de projection thermique. Les enceintes de réduction du bruit ont gagné en importance en raison d'un accent croissant sur la sécurité au travail et le contrôle de la pollution sonore. Chacun de ces segments contribue de manière unique à l'écosystème global de la projection thermique, servant différents aspects du processus de revêtement et répondant aux exigences spécifiques du secteur.

Analyse des Segments : Procédé

Segment Énergie Électrique sur le Marché des Équipements de Projection Thermique

Le segment Énergie Électrique domine le marché mondial des équipements de projection thermique, représentant environ 56% de la part de marché totale en 2024. Ce segment englobe des technologies clés notamment les procédés à arc électrique, plasma et projection à froid, la projection plasma étant particulièrement prééminente en raison de sa polyvalence pour projeter presque tous les types de matériaux de revêtement, y compris les céramiques, les métaux et les polymères. La position de leader du segment est principalement portée par ses besoins en énergie plus faibles de seulement 5 à 10 kW comparés à 50 kW pour les systèmes de projection plasma et HVOF, le rendant plus économe en énergie et rentable. De plus, le procédé à énergie électrique offre des avantages tels qu'un transfert de chaleur faible voire nul vers le substrat, des taux de projection plus élevés et certains des taux de revêtement les plus rapides de toutes les méthodes de revêtement, le rendant particulièrement attractif pour les secteurs nécessitant des capacités de production à grand volume.

Segment Combustion sur le Marché des Équipements de Projection Thermique

Le segment Combustion représente une part significative du marché des équipements de projection thermique, englobant les procédés à basse vitesse et à haute vitesse (HVOF/HVLF/HVAF). Ce segment comprend diverses technologies telles que la projection par flamme à poudre, la projection par flamme à fil et les procédés par détonation. Les systèmes de combustion à basse vitesse sont particulièrement appréciés pour leurs avantages économiques et leur polyvalence dans les applications à basse température, tandis que les systèmes à haute vitesse comme les équipements de projection HVOF gagnent en importance pour leur capacité à produire des revêtements extrêmement denses avec une résistance d'adhérence supérieure. La croissance du segment est soutenue par sa large gamme d'applications dans les secteurs, de l'automobile et de l'aérospatiale au pétrole et au gaz, où ces systèmes fournissent des capacités critiques de protection et d'amélioration des surfaces.

Analyse des Segments : Secteur d'Utilisation Final

Segment Aérospatiale sur le Marché des Équipements de Projection Thermique

Le segment aérospatiale domine le marché mondial des équipements de projection thermique, détenant environ 38% de part de marché en 2024, tout en démontrant également la trajectoire de croissance la plus forte sur la période 2024-2029. La prééminence de ce segment est portée par l'application extensive des équipements de projection thermique pour protéger les aubes de turbines des moteurs contre les températures extrêmes et assurer une fiabilité accrue sur des périodes prolongées. Dans les moteurs d'aéronefs, plus de centaines de composants clés nécessitent des revêtements par projection thermique, notamment les systèmes d'actionnement, les composants de groupe auxiliaire de puissance, les composants de contrôle environnemental, les composants de train d'atterrissage, les structures de propulsion, les glissières de becs et volets, les composants de démarreur, les composants d'aile, les ajustements de roulements de roues, les carénages, les aubes, les chambres de combustion, les doublures et paniers d'augmentateur, les brides, les stators, les entretoises médianes et les tourillons de roulements. La demande croissante de nouveaux aéronefs, portée par la croissance des volumes de passagers et l'augmentation des retraits d'aéronefs, continue d'alimenter la demande d'équipements de projection thermique dans ce secteur. De plus, l'accent mis par le secteur aérospatial sur l'amélioration de l'efficacité énergétique et la réduction des coûts de maintenance grâce aux technologies de revêtement avancées renforce davantage la position de ce segment sur le marché.

Segments Restants dans le Secteur d'Utilisation Final

Le marché des équipements de projection thermique sert plusieurs autres segments sectoriels cruciaux, notamment les turbines à gaz industrielles, l'automobile, l'électronique, le pétrole et le gaz, les dispositifs médicaux et les secteurs de l'énergie et de l'électricité. Le segment des turbines à gaz industrielles bénéficie de la demande croissante d'une meilleure efficacité thermique et d'émissions réduites dans les applications de production d'énergie. Le secteur automobile utilise les équipements de projection thermique pour le revêtement des composants de moteurs et l'amélioration de la résistance à l'usure. Dans le secteur de l'électronique, les équipements de projection thermique trouvent des applications dans la fourniture de revêtements diélectriques et de blindage électromagnétique. Le secteur du pétrole et du gaz emploie ces systèmes pour protéger les composants contre la corrosion et l'usure dans des environnements difficiles. Le segment des dispositifs médicaux utilise les équipements de projection thermique pour des revêtements biocompatibles sur les implants et les instruments chirurgicaux, tandis que le secteur de l'énergie et de l'électricité applique ces systèmes dans divers composants de turbines et tubes de chaudières pour des performances et une longévité améliorées.

Analyse du Segment Géographique du Marché des Équipements de Projection Thermique

Marché des Équipements de Projection Thermique en Asie-Pacifique

La région Asie-Pacifique représente une force dominante sur le marché mondial des équipements de projection thermique, portée par une industrialisation rapide et des avancées technologiques dans de multiples secteurs. Le paysage du marché de la région est caractérisé par de solides bases manufacturières en Chine, au Japon et en Corée du Sud, complétées par des économies émergentes comme l'Inde et les pays de l'ASEAN. La présence de grands pôles de fabrication aérospatiale, automobile et électronique, notamment en Chine et au Japon, a créé une demande substantielle pour les équipements de projection thermique. La croissance de la région est encore soutenue par des investissements croissants dans les infrastructures industrielles et l'adoption de technologies de revêtement avancées dans divers secteurs d'utilisation final.

Marché des Équipements de Projection Thermique en Chine

La Chine domine le marché des équipements de projection thermique en Asie-Pacifique, détenant environ 35% de la part de marché régionale. Le leadership du pays sur le marché est porté par ses vastes capacités manufacturières et sa solide base industrielle. Le secteur des équipements de projection thermique en Chine bénéficie d'investissements significatifs dans la fabrication aérospatiale, avec la présence de plus de 200 petits fabricants de pièces d'aéronefs concentrés dans les grands pôles industriels comme Nanchang, Shanghai et Chengdu. L'engagement du pays envers l'avancement technologique, notamment dans les secteurs de l'électronique et de l'automobile, renforce davantage sa position sur le marché. L'accent mis par le gouvernement sur le développement des industries de haute technologie et l'amélioration des capacités manufacturières continue de stimuler la demande de solutions de revêtement avancées.

Marché des Équipements de Projection Thermique dans les Pays de l'ASEAN

Les pays de l'ASEAN représentent le marché à la croissance la plus rapide dans la région Asie-Pacifique, avec un taux de croissance projeté d'environ 6% de 2024 à 2029. Cette croissance est principalement portée par une industrialisation croissante et des investissements directs étrangers dans des pays comme la Thaïlande, le Vietnam et la Malaisie. Le secteur manufacturier électronique en expansion de la région, qui représente près de 30 à 35% des exportations totales, crée une demande substantielle pour les équipements de projection thermique. La croissance du secteur automobile, notamment en Thaïlande et en Indonésie, couplée à des investissements croissants dans la fabrication aérospatiale et de dispositifs médicaux, accélère davantage l'expansion du marché. L'accent stratégique de la région sur le développement de capacités manufacturières de haute technologie et l'amélioration des infrastructures industrielles continue de créer de nouvelles opportunités pour les fabricants d'équipements de revêtement industriel.

Marché des Équipements de Projection Thermique en Amérique du Nord

L'Amérique du Nord représente un marché mature et technologiquement avancé pour les équipements de projection thermique, caractérisé par des taux d'adoption élevés de technologies de revêtement innovantes. Le marché de la région est principalement porté par les États-Unis, le Canada et le Mexique, avec une forte demande des secteurs aérospatial, automobile et des dispositifs médicaux. La présence de grands fabricants aérospatiaux et d'importantes activités de recherche et développement dans les technologies de revêtement contribue significativement à la croissance du marché. L'accent mis par la région sur la réduction de l'impact environnemental et l'amélioration de l'efficacité des revêtements a conduit à une adoption accrue de systèmes de revêtement par projection avancés.

Marché des Équipements de Projection Thermique aux États-Unis

Les États-Unis dominent le marché nord-américain, représentant environ 79% de la part de marché régionale. La position dominante du pays est soutenue par son vaste secteur aérospatial, le plus grand au monde. La présence de nombreux fabricants d'équipements de projection thermique et de solides capacités de recherche et développement renforce davantage son leadership sur le marché. L'accent mis par le pays sur le développement de technologies de revêtement avancées pour diverses applications, notamment dans l'aérospatiale et les dispositifs médicaux, continue de stimuler la croissance du marché. La solide infrastructure manufacturière et les normes de qualité strictes maintiennent la position des États-Unis en tant que marché clé pour les équipements de projection métallique.

Marché des Équipements de Projection Thermique au Canada

Le Canada émerge comme le marché à la croissance la plus rapide en Amérique du Nord, avec un taux de croissance projeté d'environ 5% de 2024 à 2029. La croissance du pays est portée par son solide secteur de fabrication aérospatiale, étant le troisième au monde en production d'aéronefs civils. L'accent stratégique du Canada sur le développement de capacités manufacturières avancées et l'augmentation des investissements en recherche et développement contribuent à l'expansion du marché. L'accent croissant du pays sur les technologies de revêtement durables et l'adoption croissante des systèmes de projection thermique dans diverses applications industrielles continuent de stimuler la croissance du marché.

Marché des Équipements de Projection Thermique en Europe

Le marché européen des équipements de projection thermique démontre de solides capacités technologiques et une innovation dans les solutions de revêtement. Le marché de la région est caractérisé par la présence de fabricants établis en Allemagne, au Royaume-Uni, en France et en Italie. L'accent fort sur la recherche et le développement, notamment dans les technologies de revêtement avancées, stimule la croissance du marché. Les solides secteurs automobile et aérospatial de la région, couplés à l'adoption croissante des équipements de revêtement industriel dans la fabrication de dispositifs médicaux, créent une demande soutenue pour les solutions de revêtement.

Marché des Équipements de Projection Thermique en Allemagne

L'Allemagne se positionne comme le plus grand marché pour les équipements de projection thermique en Europe, portée par sa solide base industrielle et son leadership technologique. Le marché du pays est soutenu par la présence de plus de 2 300 entreprises aérospatiales et d'importantes bases de production de composants d'aéronefs. L'engagement de l'Allemagne envers l'innovation industrielle et les normes de fabrication de haute qualité maintient sa position en tant que marché clé. Le solide secteur automobile du pays et l'accent croissant sur les technologies de revêtement avancées renforcent davantage son leadership sur le marché.

Perspectives de Croissance du Marché des Équipements de Projection Thermique en Allemagne

L'Allemagne mène également le marché européen en termes de potentiel de croissance, portée par des avancées technologiques continues et des applications industrielles croissantes. L'accent du pays sur les initiatives Industrie 4.0 et l'automatisation dans les processus de fabrication crée de nouvelles opportunités pour l'adoption des équipements de projection thermique. L'accent croissant sur les solutions de revêtement durables et les investissements croissants en recherche et développement soutiennent l'expansion du marché. Le solide écosystème manufacturier de l'Allemagne et son engagement envers l'innovation technologique continuent de stimuler la croissance du marché.

Marché des Équipements de Projection Thermique en Amérique du Sud

Le marché des équipements de projection thermique en Amérique du Sud affiche un développement régulier, avec le Brésil et l'Argentine comme marchés clés. La croissance de la région est portée par une industrialisation croissante et une adoption grandissante des technologies de revêtement avancées dans divers secteurs. Le Brésil émerge à la fois comme le plus grand et le marché à la croissance la plus rapide dans la région, soutenu par ses solides secteurs aérospatial et automobile. L'accent de la région sur l'amélioration des capacités manufacturières et les investissements croissants dans les infrastructures industrielles crée des opportunités d'expansion du marché.

Marché des Équipements de Projection Thermique au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique démontre un potentiel croissant sur le marché des équipements de projection thermique, avec l'Arabie Saoudite et l'Afrique du Sud comme marchés significatifs. La croissance de la région est portée par des investissements croissants dans les infrastructures industrielles et une adoption grandissante des technologies de revêtement avancées. L'Arabie Saoudite émerge à la fois comme le plus grand et le marché à la croissance la plus rapide dans la région, soutenue par son vaste secteur pétrolier et gazier et ses efforts croissants de diversification industrielle. L'accent de la région sur le développement des capacités manufacturières et l'automatisation industrielle croissante crée de nouvelles opportunités d'expansion du marché.

Paysage Concurrentiel

Principales Entreprises sur le Marché des Équipements de Projection Thermique

Le marché des équipements de projection thermique est caractérisé par une innovation continue des produits, les entreprises leaders se concentrant sur le développement de technologies de revêtement avancées et de systèmes automatisés. Les entreprises investissent significativement en recherche et développement pour améliorer l'efficacité, la précision et la qualité des revêtements des équipements tout en réduisant les coûts opérationnels. Les partenariats stratégiques et les collaborations avec les secteurs d'utilisation final, notamment dans les secteurs aérospatial et automobile, sont devenus de plus en plus courants pour développer des solutions personnalisées. Les leaders du marché élargissent leur présence géographique grâce à des réseaux de distribution et des centres de service, notamment dans les économies émergentes. Le secteur a connu un fort accent sur le développement de solutions de revêtement respectueuses de l'environnement et d'équipements conformes aux normes réglementaires strictes. Les entreprises investissent également dans les technologies numériques et les capacités d'automatisation pour améliorer le contrôle des processus et la cohérence dans les applications de projection thermique.

Marché Consolidé Dominé par des Acteurs Mondiaux

Le marché des équipements de projection thermique présente une structure partiellement consolidée, les quatre premiers acteurs détenant une part de marché significative. Ces acteurs dominants sont principalement de grands conglomérats industriels diversifiés avec de solides capacités technologiques et une vaste présence mondiale. Des entreprises comme Oerlikon Metco, Linde, Kennametal et GTV Verschleißschutz GmbH se sont imposées grâce à des décennies d'expertise, de solides réseaux de distribution et des portefeuilles de produits complets. Le marché a connu des acquisitions et des partenariats stratégiques visant à élargir les capacités technologiques et la portée géographique, notamment dans les régions à forte croissance.

Le paysage concurrentiel est caractérisé par des barrières à l'entrée élevées en raison des exigences importantes en capital, de l'expertise technologique et des relations établies avec les clients. Les acteurs régionaux et les spécialistes se concentrent sur des applications de niche et des marchés locaux, tandis que les leaders mondiaux tirent parti de leurs opérations intégrées tout au long de la chaîne de valeur. Le secteur a connu une collaboration accrue entre les fabricants d'équipements et les fournisseurs de matériaux de revêtement pour fournir des solutions complètes. Les acteurs du marché se concentrent de plus en plus sur les services après-vente et le support technique pour maintenir un avantage concurrentiel et la fidélité des clients.

L'Innovation et le Service Sont les Moteurs du Succès Futur

Le succès sur le marché des équipements de revêtement industriel dépend de plus en plus de l'innovation technologique, des capacités de personnalisation et des offres de services complets. Les entreprises doivent investir dans le développement d'équipements offrant une meilleure efficacité de revêtement, une réduction des déchets de matériaux et un contrôle amélioré des processus. Il devient crucial de construire des relations solides avec les secteurs d'utilisation final clés grâce à la collaboration technique et aux solutions personnalisées. Les acteurs du marché doivent également se concentrer sur le développement de solutions rentables tout en maintenant des normes de qualité pour répondre à la sensibilité aux prix dans les marchés émergents. La capacité à fournir des solutions intégrées, incluant les équipements, les matériaux et le support technique, sera un facteur de différenciation clé.

Le succès futur sur le marché nécessitera que les entreprises s'adaptent aux exigences évolutives du secteur, notamment en termes d'automatisation et d'intégration numérique. Les acteurs doivent renforcer leurs capacités de recherche et développement pour répondre aux besoins spécifiques des applications dans des secteurs en croissance comme les dispositifs médicaux et l'électronique. La conformité environnementale et les considérations de durabilité joueront un rôle de plus en plus important dans la conception et l'exploitation des équipements. Les entreprises doivent développer une forte présence locale sur les marchés clés tout en maintenant des normes et des capacités de support mondiales. La capacité à fournir une formation complète et un support technique deviendra plus critique à mesure que la complexité des équipements augmente. L'intégration des technologies de systèmes de projection thermique et de systèmes de revêtement par projection sera déterminante pour répondre à ces exigences.

Leaders du Secteur des Équipements de Projection Thermique

Oerlikon

Linde

GTV Verschleibschutz GmbH

Kennametal

Saint-Gobain

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2022 : Oerlikon a prévu d'investir dans un nouveau site d'assemblage et de production de pointe pour ses activités de solutions de surface et d'équipements en Suisse.

- Décembre 2021 : Flame Spray Technologies BV a présenté son nouveau rGun, une unité de projection thermique à pistolet plasma rotatif. Ce pistolet améliore les capacités d'un pistolet plasma standard en assurant une rotation continue du pistolet plasma attaché pendant l'opération de projection.

- Septembre 2021 : Lincotek a lancé un système de projection thermique basé sur la technologie IHM qui améliorera la flexibilité et la convivialité du système de projection thermique.

Portée du Rapport sur le Marché Mondial des Équipements de Projection Thermique

Les Équipements de Projection Thermique sont utilisés pour la projection thermique qui consiste en une source de chaleur et un matériau de revêtement sous forme de poudre ou de fil, qui est fondu en microparticules et projeté sur des surfaces métalliques ou parfois plastiques. Le marché des équipements de projection thermique est segmenté par type de produit, procédé, secteur d'utilisation final et géographie. Par type de produit, le marché est segmenté en systèmes de revêtement par projection thermique, équipements de collecte de poussière, pistolets de projection et buses, équipements d'alimentation, pièces de rechange, enceintes de réduction du bruit et autres types de produits. Par procédé, le marché est segmenté en combustion et énergie électrique. Par secteur d'utilisation final, le marché est segmenté en aérospatiale, turbines à gaz industrielles, automobile, électronique, pétrole et gaz, dispositifs médicaux, énergie et électricité et autres secteurs d'utilisation final. Le rapport couvre également les tailles de marché et les prévisions pour le marché des équipements de projection thermique dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (millions USD).

| Systèmes de Revêtement par Projection Thermique |

| Équipements de Collecte de Poussière |

| Pistolets de Projection et Buses |

| Équipements d'Alimentation |

| Pièces de Rechange |

| Enceintes de Réduction du Bruit |

| Autres Types de Produits |

| Combustion |

| Énergie Électrique |

| Aérospatiale |

| Turbines à Gaz Industrielles |

| Automobile |

| Électronique |

| Pétrole et Gaz |

| Dispositifs Médicaux |

| Énergie et Électricité |

| Autres Secteurs d'Utilisation Final |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de Produit | Systèmes de Revêtement par Projection Thermique | |

| Équipements de Collecte de Poussière | ||

| Pistolets de Projection et Buses | ||

| Équipements d'Alimentation | ||

| Pièces de Rechange | ||

| Enceintes de Réduction du Bruit | ||

| Autres Types de Produits | ||

| Procédé | Combustion | |

| Énergie Électrique | ||

| Secteur d'Utilisation Final | Aérospatiale | |

| Turbines à Gaz Industrielles | ||

| Automobile | ||

| Électronique | ||

| Pétrole et Gaz | ||

| Dispositifs Médicaux | ||

| Énergie et Électricité | ||

| Autres Secteurs d'Utilisation Final | ||

| Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché des Équipements de Projection Thermique ?

La taille du Marché des Équipements de Projection Thermique devrait atteindre 434,59 millions USD en 2025 et croître à un TCAC de 5,11% pour atteindre 557,57 millions USD d'ici 2030.

Quelle est la taille actuelle du Marché des Équipements de Projection Thermique ?

En 2025, la taille du Marché des Équipements de Projection Thermique devrait atteindre 434,59 millions USD.

Quelle est la région à la croissance la plus rapide sur le Marché des Équipements de Projection Thermique ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé sur la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le Marché des Équipements de Projection Thermique ?

En 2025, l'Asie-Pacifique représente la plus grande part de marché sur le Marché des Équipements de Projection Thermique.

Quelles années couvre ce rapport sur le Marché des Équipements de Projection Thermique, et quelle était la taille du marché en 2024 ?

En 2024, la taille du Marché des Équipements de Projection Thermique était estimée à 412,38 millions USD. Le rapport couvre la taille historique du Marché des Équipements de Projection Thermique pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du Marché des Équipements de Projection Thermique pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: