Taille et Part du Marché Européen de la Projection Thermique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.31 Milliards de dollars |

| Taille du Marché (2026) | 3.44 Milliards de dollars |

| Taille du Marché (2031) | 4.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.91% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen de la Projection Thermique par Mordor Intelligence

La taille du Marché Européen de la Projection Thermique était évaluée à 3,31 milliards USD en 2025 et devrait croître de 3,44 milliards USD en 2026 pour atteindre 4,17 milliards USD d'ici 2031, à un CAGR de 3,91 % durant la période de prévision (2026-2031). Les prestataires de services de revêtement adoptent de plus en plus des contrats liés aux résultats, mettant l'accent sur les récompenses pour la disponibilité des turbines et la longévité des implants. Cette évolution est largement facilitée par les fonctions IIoT intégrées à la plateforme Surface Two™ d'Oerlikon. Bien que les procédés à base de combustion maintiennent la majorité des parts, ce sont les méthodes HVOF et HVAF qui fournissent les couches de carbure denses essentielles pour la reconstruction des pales d'éoliennes et la remise en état des vannes dans le secteur pétrolier et gazier. Alors que les équipementiers recherchent des tolérances plus strictes pour les moteurs aéronautiques de nouvelle génération et les groupes motopropulseurs de véhicules électriques, on observe une hausse notable des dépenses d'investissement dans les cellules de projection automatisées. Bien que les contraintes d'approvisionnement en terres rares et les nouvelles réglementations ESG sur le combustible méthane présentent des défis en matière d'approvisionnement, ils créent simultanément des opportunités pour les poudres sans nickel et les équipements compatibles à l'hydrogène.

Principaux Enseignements du Rapport

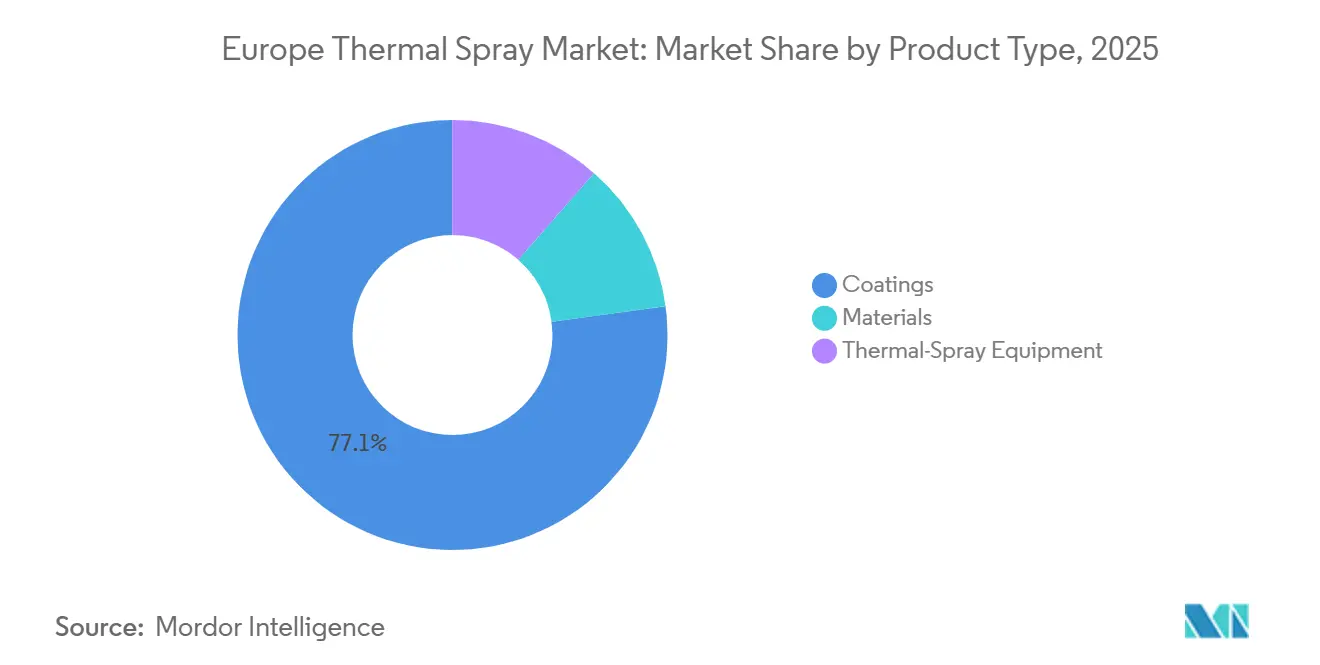

- Par catégorie de produit, les revêtements détenaient 77,13 % de la part du marché européen de la projection thermique en 2025, tandis que les équipements de projection thermique devraient enregistrer le CAGR le plus rapide de 3,95 % (2026-2031).

- Par procédé, les méthodes de combustion représentaient 72,11 % de la taille du marché européen de la projection thermique en 2025 et devraient se développer à un CAGR de 4,12 % (2026-2031).

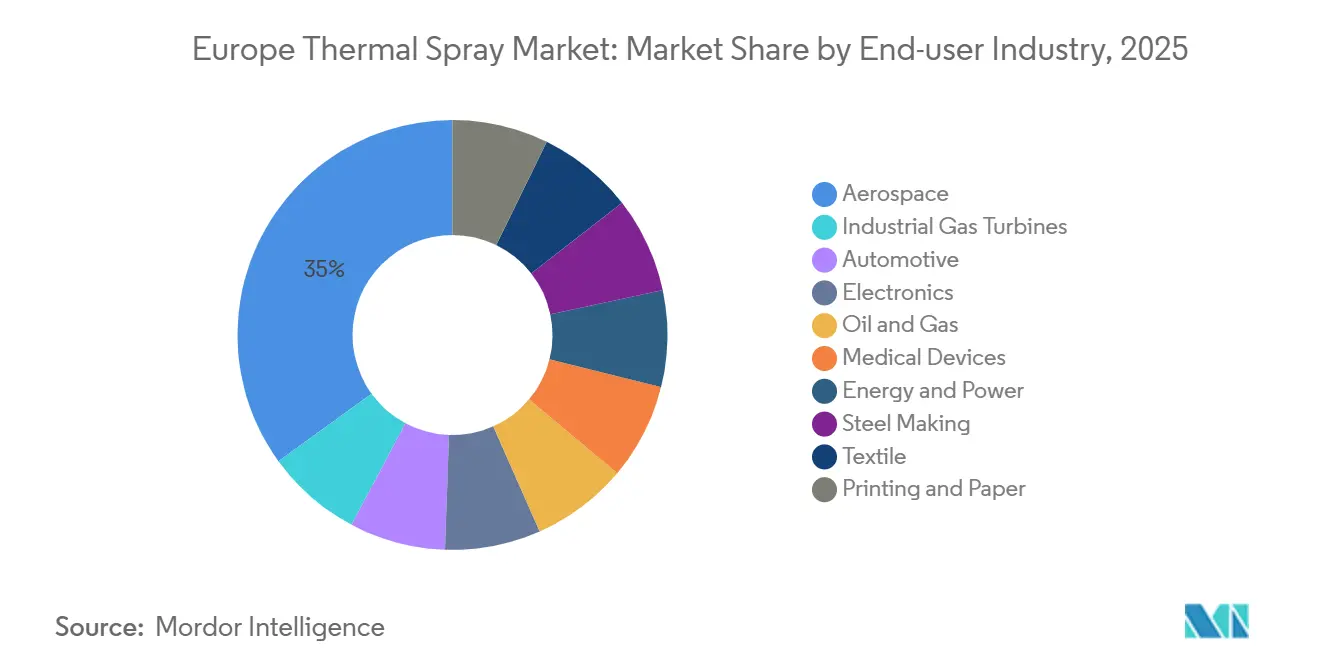

- Par utilisateur final, le secteur aérospatial était en tête avec une part de revenus de 34,99 % en 2025 ; l'électronique devrait afficher le CAGR le plus élevé de 3,96 % (2026-2031).

- Par géographie, l'Allemagne affichait le CAGR le plus rapide de 4,06 %, tandis que le Reste de l'Europe représentait 33,37 % de la taille du marché européen de la projection thermique en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Européen de la Projection Thermique

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Revêtements d'implants Ti et HA de qualité médicale | +0.6% | Allemagne, France, Italie | Moyen terme (2-4 ans) |

| Mandats de décarbonisation de l'UE pour les turbines | +1.2% | À l'échelle de l'UE, accent sur l'Allemagne, les Pays-Bas, le Danemark | Long terme (≥ 4 ans) |

| Revêtements céramiques HVOF pour rotors de freins de véhicules électriques | +0.9% | Allemagne, France, Royaume-Uni | Court terme (≤ 2 ans) |

| Algorithmes de trajectoire de projection optimisés par IA | +0.5% | Allemagne, France, Suède | Moyen terme (2-4 ans) |

| Demande croissante de revêtements résistants à l'usure dans la reconstruction d'éoliennes de l'Union Européenne | +0.7% | Pays nordiques, Allemagne, Espagne, Royaume-Uni | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Revêtements Ti et HA de Qualité Médicale pour Implants

Avec la population européenne de plus de 65 ans qui devrait atteindre près d'un tiers d'ici 2030, les fabricants d'implants orthopédiques et dentaires adoptent de plus en plus des couches de titane et d'hydroxyapatite projetées par plasma. Ces avancées raccourcissent notamment les temps de cicatrisation et réduisent la nécessité de chirurgies de révision. L'évolution de la projection plasma en suspension gère désormais avec adresse les poudres d'HA submicroniques, ressemblant étroitement aux minéraux osseux naturels et respectant les normes de certification rigoureuses ISO 13779-2. Bien que les réformes liant les paiements hospitaliers à la longévité des implants aient accru la demande, une tendance préoccupante apparaît : plus de la moitié de la poudre de titane est encore approvisionnée auprès de seulement deux fournisseurs nord-américains, amplifiant les vulnérabilités de la chaîne d'approvisionnement.

Mandats de Décarbonisation de l'UE pour les Turbines et Chaudières

Les opérateurs, dans le cadre du Pacte Industriel Propre de l'UE, font face à une échéance de 2030 pour des réductions significatives des émissions. En réponse, ils modernisent les turbines avec des revêtements barrières thermiques (TBC) à base de zirconate de gadolinium et de lanthane, conçus pour résister à des volumes spécifiques de mélanges d'hydrogène. Les premiers tests dans des centrales à cycle combiné néerlandaises ont mis en évidence des améliorations notables de la durabilité. Par ailleurs, la Directive sur la Performance Énergétique des Bâtiments, qui met l'accent sur un rendement élevé des chaudières, accélère le cycle de remplacement des couches de liaison MCrAlY.

Adoption Rapide des Revêtements Céramiques HVOF pour les Rotors de Véhicules Électriques

À partir de 2027, les réglementations Euro 7 imposeront des limites strictes sur les particules d'usure des freins, incitant les équipementiers à passer aux rotors en carbure de tungstène HVOF. Ces rotors avancés, déjà présents dans la Taycan de Porsche, réduisent non seulement les émissions de poussière mais offrent également une durée de vie plus longue. En parallèle, Zircotec a introduit un revêtement supérieur en zircone qui abaisse significativement les températures des rotors[1]Zircotec, "Revêtements Barrières Thermiques pour Applications Automobiles," zircotec.com. Cette innovation permet des conceptions de rotors plus légères, améliorant l'autonomie des véhicules électriques de plusieurs kilomètres par charge.

Demande Croissante de Revêtements Résistants à l'Usure dans la Reconstruction d'Éoliennes

Les pales d'éoliennes offshore, une fois qu'elles atteignent les 12 ans, nécessitent des revêtements de protection contre l'érosion. Les couches de carbure par Projection à Haute Vitesse Oxy-Combustible (HVOF) peuvent restaurer ces pales, garantissant qu'elles conservent leur efficacité aérodynamique pendant jusqu'à deux décennies, même à des vitesses en bout de pale de 90 mètres par seconde[2]VTT, "Publications de Recherche sur la Projection Thermique," cris.vtt.fi. Pour améliorer la logistique, Metallisation et GTV ont développé des unités de projection mobiles, désormais opérationnelles dans les ports de service de la mer du Nord.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| CAPEX élevé des cellules de projection intégrées à la robotique | -0.8% | À l'échelle de l'UE, particulièrement aigu en Europe du Sud et de l'Est | Court terme (≤ 2 ans) |

| Tension d'approvisionnement en YSZ et oxydes de terres rares | -0.6% | À l'échelle de l'UE, dépendance vis-à-vis de la Chine | Moyen terme (2-4 ans) |

| Élimination progressive du méthane dans les cabines de projection sous contrainte ESG | -0.4% | Allemagne, Pays-Bas, Pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX Élevé des Cellules de Projection Intégrées à la Robotique

Les petits ateliers trouvent souvent les cellules automatisées prohibitivement coûteuses, car ils sont incapables de répartir les coûts sur un volume de ventes suffisant. La location offre une solution, convertissant un coût initial significatif (dépenses d'investissement - CAPEX) en une dépense courante plus gérable (dépenses opérationnelles - OPEX). Cependant, cette commodité a un prix, car les utilisateurs deviennent tributaires de consommables coûteux, qui réduisent leurs marges bénéficiaires. Ajoutant aux enjeux financiers, la transition rapide des systèmes de projection à froid vers la technologie HVAF plus récente, à quelques années d'intervalle, amplifie les risques d'obsolescence rapide.

Tension d'Approvisionnement en YSZ et Oxydes de Terres Rares

En 2025, les prix du YSZ ont augmenté significativement et les délais de livraison se sont étendus à environ 16 semaines. En réponse, Höganäs a introduit les poudres Amperit 685 sans nickel, qui réduisent significativement le CO₂ incorporé. Cependant, l'adoption de ces poudres a été retardée en raison des cycles de qualification aérospatiale, qui s'étendent sur environ 24 mois.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Équipements Gagnent en Vitesse à Mesure que l'Automatisation s'Intensifie

En 2025, les revêtements ont occupé le devant de la scène sur le marché européen de la projection thermique, sécurisant une part dominante de 77,13 %. Cette domination souligne la nature consommable des revêtements et les cycles de révision réguliers du secteur aérospatial. Pendant ce temps, le segment des équipements est sur une trajectoire ascendante, avec des projections indiquant une croissance de CAGR de 3,95 % durant la période de prévision 2026-2031. Cette croissance anticipée est alimentée par les initiatives des équipementiers pour numériser les cellules de projection et intégrer des diagnostics en temps réel. Le segment des équipements du marché européen de la projection thermique est appelé à bénéficier des modules de maintenance prédictive d'Oerlikon. Ces modules avancés déclenchent non seulement des commandes automatiques de pièces de rechange, mais stimulent également les revenus après-vente. Positionnés entre les revêtements et les équipements, les matériaux gagnent en dynamisme, grâce en partie aux récentes introductions d'Höganäs des références Amperit 678 et 685. Ces nouveaux matériaux font écho au pivot de l'industrie vers la réduction du nickel et du cobalt, une évolution motivée par les mandats REACH.

La dynamique des prix dans le secteur européen de la projection thermique révèle une disparité claire. Les poudres TBC aérospatiales atteignent des prix premium, tandis que les grades industriels de carbure de tungstène sont tarifés plus modestement. De plus, les systèmes de collecte de poussières et les alimentateurs gravimétriques ont évolué d'outils secondaires à des instruments de conformité essentiels. Cette transformation est principalement attribuée à l'application de la norme ISO 45001, qui met l'accent sur la capture des particules submicroniques.

Par Type de Procédé : La Combustion Maintient sa Dominance Malgré la Pression ESG

En 2025, les procédés de combustion ont dominé le marché européen de la projection thermique, capturant 72,11 % de la taille du marché et devraient se développer à un CAGR de 4,12 % durant la période de prévision 2026-2031. Les flux HVOF supersoniques, qui propulsent les particules à des vitesses de 600 à 800 m/s, obtiennent des revêtements avec moins de 1 % de porosité. Cette précision reste un défi pour le plasma électrique, notamment avec les dépôts de carbure. La technologie HVAF réalise des avancées significatives dans la remise en état des vannes pétrolières et gazières en réduisant les coûts d'oxygène de moitié et en diminuant la teneur en oxydes. D'autre part, les méthodes électriques, telles que APS, VPS et la projection à l'arc, sont essentielles pour les applications nécessitant des microstructures ultra-propres, notamment les TBC en YSZ et les composants de chambres de semi-conducteurs. La projection à froid, connue pour ses propriétés à l'état solide et à faible chaleur, se taille une niche dans la réparation additive des structures aéronautiques en aluminium.

Les systèmes hybrides sont appelés à transformer l'industrie. Par exemple, le XupersoniClad de Castolin Eutectic, qui combine HVAF avec refusion laser, atteint une porosité quasi nulle en un seul passage, réduisant significativement le temps de cycle. De telles innovations pourraient potentiellement remodeler la distribution des parts de marché entre les différentes familles de procédés dans l'industrie européenne de la projection thermique.

Par Secteur d'Utilisation Final : L'Électronique Émerge comme le Secteur à la Croissance la Plus Rapide

En 2025, le marché européen de la projection thermique a vu le secteur aérospatial prendre la tête avec une part dominante de 34,99 %. Cette progression a été largement attribuée à des innovations telles que les moteurs UltraFan et RISE, qui ont réussi à pousser les températures d'entrée des turbines au-delà de 1 600 °C. Pendant ce temps, le secteur de l'électronique est en voie de se développer à un CAGR de 3,96 % durant la période de prévision 2026-2031. Cette croissance est stimulée par des percées telles que les revêtements en yttria projetés par plasma. Ces revêtements prolongent non seulement la durée de vie des chambres de gravure de semi-conducteurs, mais augmentent également la productivité, ajoutant deux à trois démarrages de plaquettes supplémentaires par outil chaque mois. Les revêtements compatibles à l'hydrogène améliorent les performances des turbines à gaz industrielles. Dans le domaine automobile, on observe un passage rapide vers les rotors de freins revêtus de carbure, une évolution largement motivée par les strictes réglementations Euro 7. Les dispositifs médicaux bénéficient des couches HA projetées par plasma, qui accélèrent l'ostéointégration. Simultanément, le secteur éolien offshore recherche activement des traitements résistants à l'érosion pour les bords d'attaque des turbines.

Par ailleurs, l'industrie européenne de la projection thermique réalise des percées significatives dans le secteur pétrolier et gazier, avec un accent particulier sur les outils de fond de puits. Dans ce domaine, les revêtements en carbure de tungstène HVOF jouent un rôle pivot, prolongant notamment la durée de vie des sièges de vannes. Même les segments de niche, tels que les rouleaux d'impression et les composants dans les papeteries, adoptent les réparations par projection à froid, conduisant à une réduction significative des temps d'arrêt.

Analyse Géographique

En 2025, l'Allemagne était en tête avec un CAGR de 4,06 % alors que Fraunhofer déploie un réseau de centres de projection. Pendant ce temps, les équipementiers automobiles remplacent les rotors en chrome dur par des versions en carbure HVOF en anticipation de l'Euro 7. Au Royaume-Uni, les qualifications aérospatiales sont centrées autour de Rolls-Royce et GKN, stimulant la demande de revêtements HVOF et plasma de qualité NADCAP. La France utilise la plateforme SAFIR, équipée de quatre technologies de projection et de deux cabines robotisées, pour faire progresser les pièces liées à l'énergie hydrogène du TRL 1 à 7.

L'Italie et l'Espagne se concentrent sur les services de revêtement pour les turbines industrielles et éoliennes, avec CTME faisant avancer la recherche sur les alliages à haute entropie, soutenue par le financement EXC_HEAs. Les nations nordiques, tout en étant leaders dans l'éolien offshore, sont également pionnières dans la recherche et le développement HVAF et projection à froid à l'Université West, obtenant des améliorations notables de la durée de vie en fatigue par rapport aux systèmes NiCoCrAlY standard. L'Europe de l'Est se taille une niche en tant que pôle rentable pour les fournitures automobiles de rang 2, mais sa difficulté avec l'accréditation NADCAP limite ses ambitions aérospatiales.

Le Reste de l'Europe, qui représente 33,37 % du marché de la projection thermique du continent (2026-2031), présente un paysage diversifié : le secteur automobile polonais intègre des cellules HVOF pour les transmissions, De Beleyr-Engineering en Belgique attire une clientèle marine et chimique, et les Pays-Bas défendent le HVOF à combustible hydrogène dans le cadre de leur agenda national. Le secteur des technologies médicales suisse met l'accent sur les revêtements plasma haute pureté, non seulement pour les implants mais aussi pour l'outillage horloger, renforçant sa réputation dans la fabrication de précision.

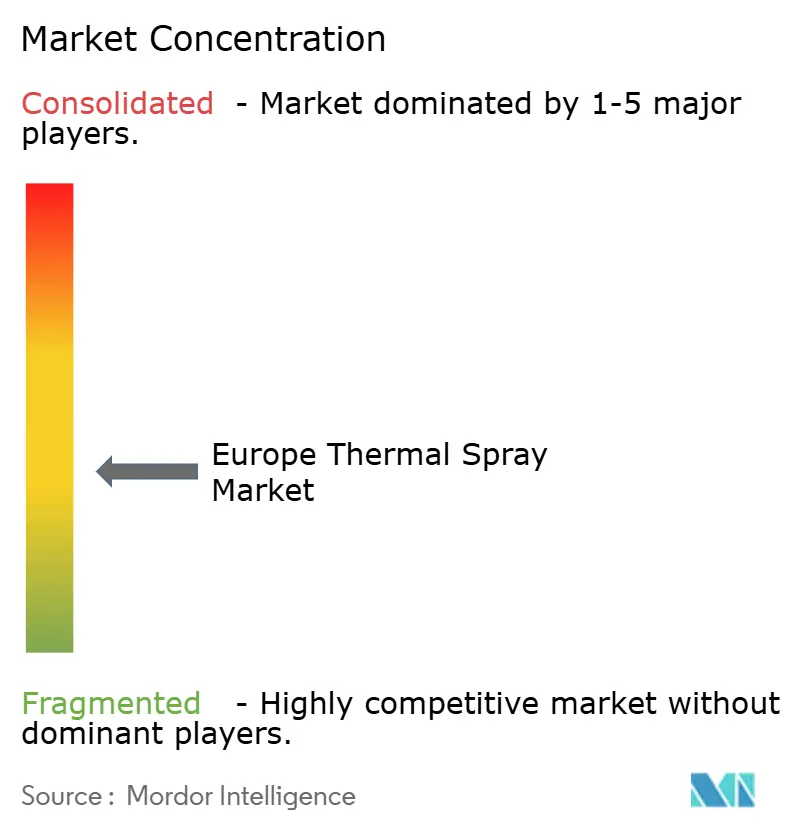

Paysage Concurrentiel

Le marché européen de la projection thermique est modérément fragmenté. Sur le front de la recherche, des consortiums tels que Fraunhofer IKTS et CTME sont à l'avant-garde, développant des contrôles de processus pilotés par IA. Leurs innovations ont conduit à des réductions significatives des taux de rebut, un défi que de nombreux petits ateliers peinent à se permettre. Cependant, l'industrie fait face à des défis ; les obstacles réglementaires, notamment les restrictions REACH sur le trioxyde de chrome et les réglementations imminentes sur le méthane, tendent à avantager ceux qui disposent de budgets substantiels de recherche et développement.

Leaders du Secteur Européen de la Projection Thermique

OC Oerlikon Management AG

Bodycote

CASTOLIN EUTECTIC

Saint-Gobain

Hoganas AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : ATL Turbine Services, basée en Écosse, a élargi ses capacités technologiques en investissant dans le système de projection thermique Surface Two d'OC Oerlikon Management AG, permettant la fourniture de solutions de revêtement haute performance et de précision pour les composants de turbines dans les secteurs aérospatial, énergétique et industriel.

- Janvier 2025 : OC Oerlikon Management AG a étendu son installation à Salzgitter, en Allemagne, pour offrir des services avancés de projection thermique pour les grands rouleaux lourds. L'installation a été équipée du système MultiCoat 5, permettant des opérations autonomes et prenant en charge les technologies HVOF, APS et projection à la flamme pour les clients des secteurs de l'acier, des batteries et de l'impression.

Périmètre du Rapport sur le Marché Européen de la Projection Thermique

La projection thermique est un procédé de revêtement industriel qui utilise de la chaleur à haute vitesse pour faire fondre ou ramollir des matériaux, puis les projette sur une surface, créant une couche protectrice ou fonctionnelle. Cette technique applique des revêtements métalliques, céramiques ou polymères pour améliorer des propriétés telles que la résistance à l'usure, la protection contre la corrosion et l'isolation thermique, souvent utilisée pour restaurer des composants usés ou ajouter de nouvelles propriétés de surface.

Le marché européen de la projection thermique est segmenté par type de produit, type de procédé, secteur d'utilisation final et géographie. Par type de produit, le marché est segmenté en revêtements, matériaux et équipements de projection thermique. Par type de procédé, le marché est segmenté en combustion et énergie électrique. Par secteur d'utilisation final, le marché est segmenté en aérospatiale, turbines à gaz industrielles, automobile, électronique, pétrole et gaz, dispositifs médicaux, énergie et puissance, sidérurgie, textile, et impression et papier. Le rapport couvre également la taille du marché et les prévisions pour le marché dans 6 pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché sont réalisés sur la base de la valeur (USD).

| Revêtements | |||

| Matériaux | Matériaux de Revêtement | Poudres | Céramiques |

| Métaux | |||

| Polymère | |||

| Autres Matériaux de Revêtement | |||

| Fils/Baguettes | |||

| Autres Matériaux | |||

| Équipements de Projection Thermique | Système de Revêtement par Projection Thermique | ||

| Équipements de Collecte de Poussières | |||

| Pistolet de Projection et Buse | |||

| Équipements d'Alimentation | |||

| Pièces de Rechange | |||

| Enceinte de Réduction du Bruit | |||

| Autres Équipements de Projection Thermique | |||

| Combustion |

| Énergie Électrique |

| Aérospatiale |

| Turbines à Gaz Industrielles |

| Automobile |

| Électronique |

| Pétrole et Gaz |

| Dispositifs Médicaux |

| Énergie et Puissance |

| Sidérurgie |

| Textile |

| Impression et Papier |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays Nordiques |

| Russie |

| Reste de l'Europe |

| Par Type de Produit | Revêtements | |||

| Matériaux | Matériaux de Revêtement | Poudres | Céramiques | |

| Métaux | ||||

| Polymère | ||||

| Autres Matériaux de Revêtement | ||||

| Fils/Baguettes | ||||

| Autres Matériaux | ||||

| Équipements de Projection Thermique | Système de Revêtement par Projection Thermique | |||

| Équipements de Collecte de Poussières | ||||

| Pistolet de Projection et Buse | ||||

| Équipements d'Alimentation | ||||

| Pièces de Rechange | ||||

| Enceinte de Réduction du Bruit | ||||

| Autres Équipements de Projection Thermique | ||||

| Par Type de Procédé | Combustion | |||

| Énergie Électrique | ||||

| Par Secteur d'Utilisation Final | Aérospatiale | |||

| Turbines à Gaz Industrielles | ||||

| Automobile | ||||

| Électronique | ||||

| Pétrole et Gaz | ||||

| Dispositifs Médicaux | ||||

| Énergie et Puissance | ||||

| Sidérurgie | ||||

| Textile | ||||

| Impression et Papier | ||||

| Par Géographie | Allemagne | |||

| Royaume-Uni | ||||

| France | ||||

| Italie | ||||

| Espagne | ||||

| Pays Nordiques | ||||

| Russie | ||||

| Reste de l'Europe | ||||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché européen de la projection thermique d'ici 2031 ?

Il est prévu d'atteindre 4,17 milliards USD d'ici 2031, avec une expansion à un CAGR de 3,91 % à partir de 3,44 milliards USD en 2026.

Quel segment connaît la croissance la plus rapide en Europe pour la projection thermique ?

Les équipements devraient progresser à un CAGR de 3,95 % (2026-2031) alors que les fabricants automatisent les cellules de projection pour répondre à des tolérances plus strictes.

Pourquoi les revêtements HVOF sont-ils populaires pour les rotors de freins de véhicules électriques en Europe ?

Ils réduisent les poussières d'usure des freins jusqu'à 90 % et aident les constructeurs automobiles à satisfaire les limites de particules Euro 7 effectives en 2027.

Quel est le principal risque d'approvisionnement auquel font face les producteurs européens de projection thermique ?

La disponibilité limitée et les délais de livraison plus longs pour la zircone stabilisée à l'yttria et les oxydes de terres rares sont cruciaux pour les revêtements de turbines.

Quel pays européen affichera le taux de croissance le plus élevé dans la demande de projection thermique ?

L'Allemagne, portée par les revêtements de rotors de freins automobiles et les nouveaux investissements de recherche de Fraunhofer, est en voie d'atteindre un CAGR de 4,06 % (2026-2031).

Dernière mise à jour de la page le: