Taille et part du marché du séchage par atomisation pharmaceutique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.46 Milliards de dollars |

| Taille du Marché (2031) | 3.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du séchage par atomisation pharmaceutique par Mordor Intelligence

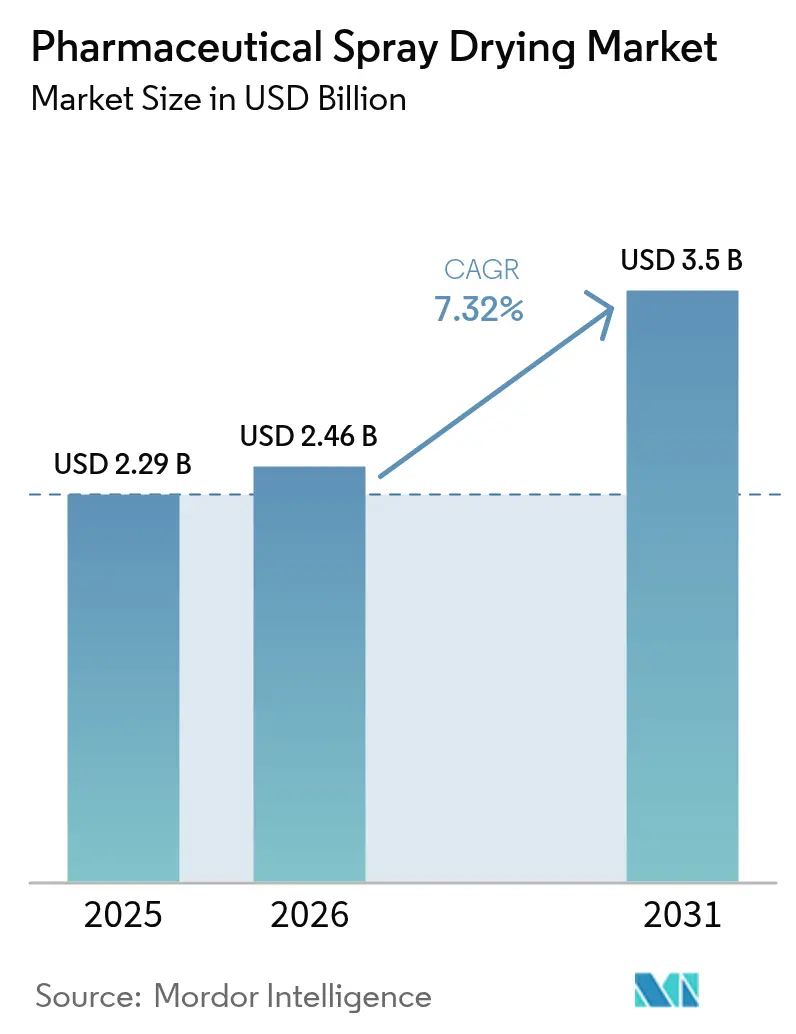

La taille du marché du séchage par atomisation pharmaceutique était évaluée à 2,29 milliards USD en 2025 et devrait croître de 2,46 milliards USD en 2026 pour atteindre 3,5 milliards USD d'ici 2031, à un CAGR de 7,32 % durant la période de prévision (2026-2031).

La forte demande de dispersions solides amorphes améliorant la solubilité des médicaments, le passage rapide vers les biologiques inhalables et l'expansion des capacités des organisations de développement et de fabrication sous contrat (CDMO) maintiennent le marché du séchage par atomisation pharmaceutique sur une trajectoire de croissance régulière. Les fournisseurs d'équipements livrent davantage d'unités en circuit fermé qui capturent 95 % des vapeurs de solvants, une caractéristique qui satisfait aux règles plus strictes sur les composés organiques volatils aux États-Unis et dans l'Union européenne. Les commanditaires orientent également leurs budgets de R&D vers le criblage en phase précoce, ce qui pousse le débit des laboratoires et des pilotes à la hausse et raccourcit les cycles de formulation. L'émergence de contrôles par jumeau numérique qui prédisent en temps réel la température de sortie, la taille des particules et l'humidité résiduelle améliore la cohérence des lots et réduit les besoins de reprise, ce qui renforce l'argument économique en faveur du séchage par atomisation. Dans le même temps, un vivier limité de fournisseurs d'excipients et des coûts d'investissement dépassant 10 millions USD pour une seule suite BPF restent des obstacles structurels qui ralentissent l'adoption dans les petites entreprises.

Principaux enseignements du rapport

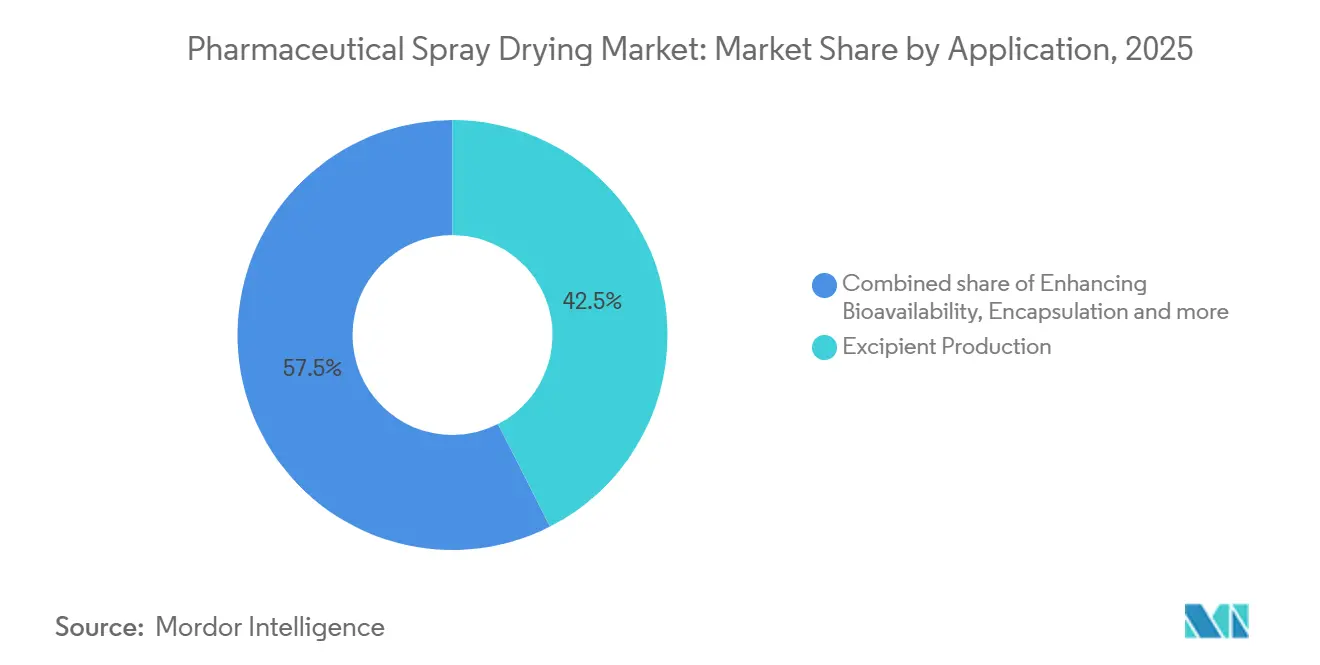

- Par application, la production d'excipients représentait 42,55 % de la part du marché du séchage par atomisation pharmaceutique en 2025. Les applications d'amélioration de la biodisponibilité devraient afficher la croissance la plus rapide avec un CAGR de 9,85 % jusqu'en 2031.

- Par type de formulation, les principes actifs à petites molécules étaient en tête avec 46,53 % de la taille du marché du séchage par atomisation pharmaceutique en 2025. Les vaccins devraient se développer à un CAGR de 9,75 % entre 2026 et 2031, dépassant tous les autres types de formulation.

- Par type de sécheur par atomisation, les atomiseurs rotatifs représentaient 41,15 % des installations en 2025, tandis que les systèmes fluidisés et en circuit fermé progressent à un CAGR de 9,82 % jusqu'en 2031.

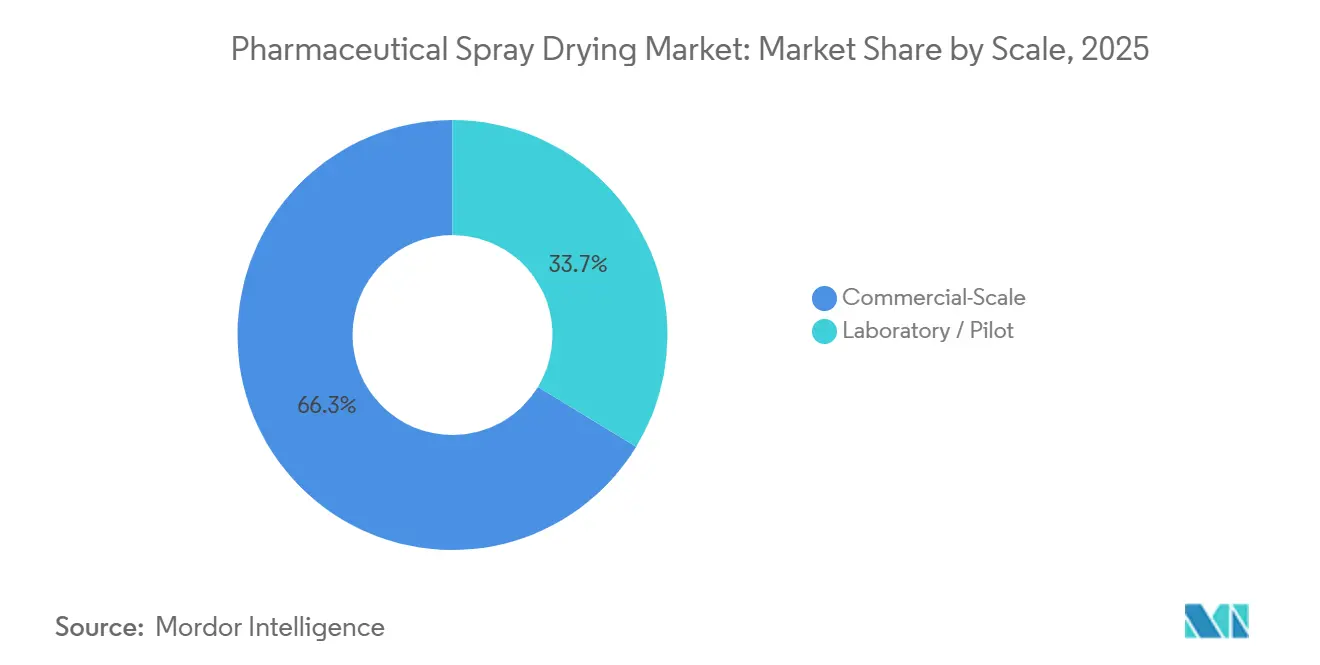

- Par échelle, les opérations à échelle commerciale représentaient 66,32 % de la taille du marché du séchage par atomisation pharmaceutique en 2025 ; les installations de laboratoire/pilote devraient croître à un CAGR de 9,29 %.

- Par type de service, la fabrication en interne représentait 58,21 % de la taille du marché en 2025 ; les services contractuels (CDMO/CMO) devraient croître à un CAGR de 10,56 %.

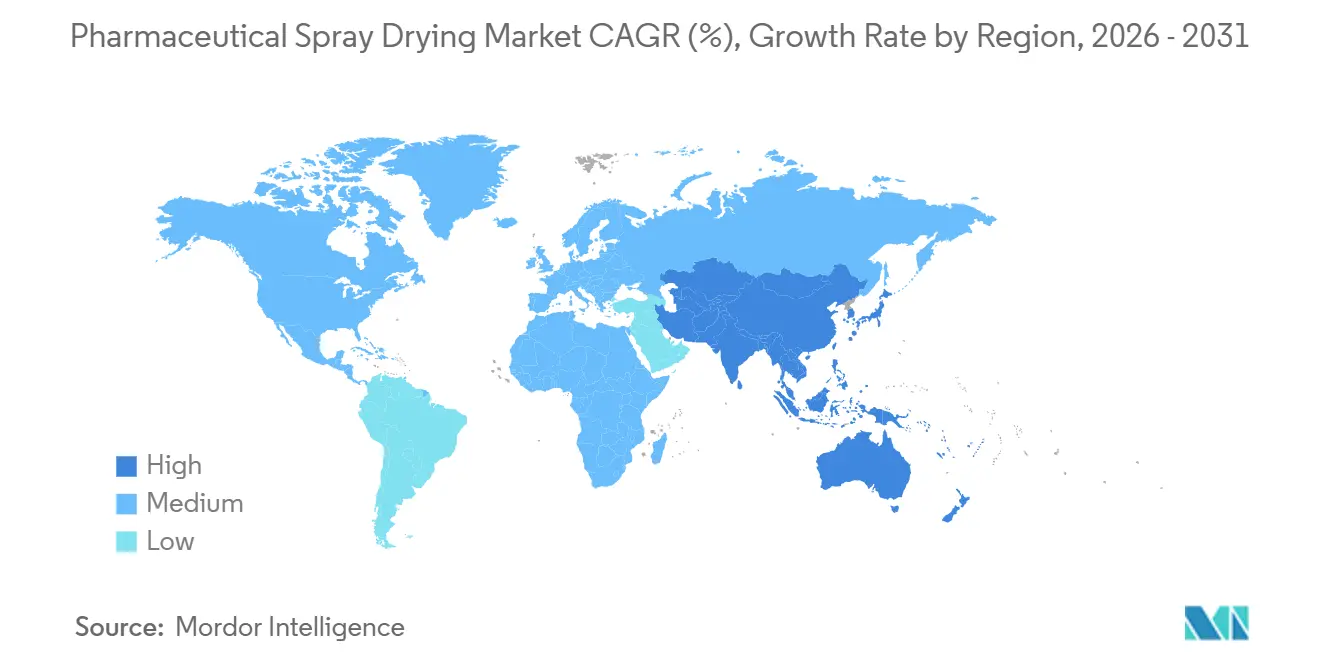

- Par géographie, l'Amérique du Nord a capturé 39,52 % de la taille du marché du séchage par atomisation pharmaceutique en 2025 ; l'Asie-Pacifique s'accélérera à un CAGR de 8,32 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du séchage par atomisation pharmaceutique

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'une meilleure solubilité des médicaments | +1.8% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Externalisation croissante vers les CDMO | +2.1% | Amérique du Nord, Europe, Chine, Inde | Court terme (≤ 2 ans) |

| Expansion des thérapies inhalables et des films minces oraux | +1.3% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Fabrication continue en circuit fermé | +1.2% | Europe, Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Optimisation par jumeau numérique piloté par l'IA | +0.9% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Charges à haute teneur en solides par décalage thermique | +0.7% | Mondial, adoption précoce en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'une meilleure solubilité des médicaments

Environ 70 % des nouvelles entités chimiques en développement de phase avancée présentent une faible solubilité aqueuse, ce qui pousse les scientifiques en formulation à adopter le séchage par atomisation pour créer des dispersions solides amorphes qui se dissolvent deux à dix fois plus vite que les formes cristallines. Les approbations de la FDA pour des médicaments séchés par atomisation tels que le télaprévir et le vémurafénib valident la capacité de la plateforme à répondre aux attentes réglementaires en matière de stabilité et de performance. Les actifs oncologiques ciblés à squelettes hydrophobes s'appuient de plus en plus sur des vecteurs d'acétate succinate d'hydroxypropyl méthylcellulose ou de Soluplus pour rester en solution après administration orale. Cette tendance stimule le marché du séchage par atomisation pharmaceutique alors que les commanditaires orientent les médicaments en développement vers des CDMO spécialisés qui maintiennent de vastes bibliothèques de compatibilité. Une acceptation plus large de la science amorphe par les cliniciens améliore également les perspectives du marché, car l'exposition thérapeutique peut être atteinte avec des charges en médicament plus faibles.

Externalisation croissante vers les CDMO pour les dispersions séchées par atomisation

Les perturbations de la chaîne d'approvisionnement ont mis en évidence la vulnérabilité de la fabrication sur site unique, incitant les entreprises à se tourner vers des modèles opérationnels allégés en actifs. L'expansion de capacité de 100 millions USD de Hovione en Irlande et aux États-Unis témoigne de la confiance dans une demande soutenue pour les services contractuels. Les CDMO compriment les délais de développement en s'appuyant sur des suites BPF validées, des ensembles de données numériques et une expertise réglementaire que les petits clients en biotechnologie ne peuvent pas reproduire en interne. La vague d'externalisation ajoute du volume au marché du séchage par atomisation pharmaceutique et favorise la standardisation des bibliothèques de polymères, des protocoles d'atomisation et des tests de libération en temps réel.

Expansion des thérapies inhalables et des films minces oraux

Les poudres respirables de taille comprise entre 1 µm et 5 µm se déposent dans la région alvéolaire et contournent le métabolisme hépatique, un avantage qui renforce l'attrait commercial de l'administration pulmonaire pour les peptides et les vaccins[1]"Formulations de vaccins thermostables utilisant la technologie de séchage par atomisation," Nature Communications, nature.com. Les matrices de tréhalose et de leucine protègent les principes actifs thermolabiles contre les contraintes de cisaillement et de température lors du séchage par atomisation et de l'aérosolisation. L'intérêt parallèle pour les films minces oraux qui se dissolvent en 30 secondes correspond aux besoins des patients pédiatriques et gériatriques. Les orientations de la FDA publiées en 2024 sur les produits pour inhalation soulignent l'importance d'une distribution granulométrique étroite et d'une faible humidité résiduelle, deux paramètres que le séchage par atomisation contrôle bien, ajoutant un élan au marché du séchage par atomisation pharmaceutique.

Adoption de la fabrication continue en circuit fermé

L'Union européenne limite les émissions de COV à 20 mg/m³, faisant pencher l'économie en faveur des systèmes à azote en circuit fermé qui capturent 95 % des solvants organiques. La récupération des solvants réduit les factures annuelles de matières premières jusqu'à 500 000 USD sur des lignes de 500 kg par jour et élimine les atmosphères explosives, ce qui améliore la sécurité des installations. La plateforme ConsiGma de GEA relie le séchage par atomisation, la granulation et la mise en comprimés au sein d'une seule ligne continue, réduisant les temps de lot de trois jours à une demi-journée. Les conceptions continues simplifient la validation des procédés car les temps de séjour plus courts réduisent la variabilité, ce qui soutient la progression du CAGR sur le marché du séchage par atomisation pharmaceutique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et d'exploitation élevés pour les unités BPF | –1.4% | Mondial, plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Règles strictes de validation et d'émission de solvants | –1.1% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Approvisionnement limité en excipients de qualité pour le séchage par atomisation | –0.8% | Mondial, centres d'approvisionnement en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Intensité énergétique et préoccupations en matière de durabilité | –0.6% | Mondial, pression réglementaire en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et d'exploitation élevés pour les unités BPF

La construction d'une seule suite de séchage par atomisation BPF coûte entre 10 millions USD et 15 millions USD une fois la salle blanche, la récupération des solvants et la technologie analytique de procédé incluses. Les charges d'exploitation peuvent atteindre 1 million USD par an pour une installation de 500 kg par jour consommant de l'azote, de l'électricité et de la main-d'œuvre de validation. Les petites entreprises des marchés émergents peinent à justifier cette dépense car le financement est rare et les horizons de remboursement dépassent sept ans. Bien que les honoraires des CDMO réduisent la charge initiale, des prix de 5 000 USD à 15 000 USD par kilogramme érodent les marges sur les génériques à volume élevé, ce qui tempère la croissance dans certaines parties du marché du séchage par atomisation pharmaceutique.

Règles strictes de validation et d'émission de solvants

La conformité à la réglementation FDA 21 CFR Partie 11 impose des pistes d'audit électroniques et une vérification des procédés qui peuvent ajouter six mois à un lancement commercial et augmenter les coûts analytiques de 1 million USD[2]Q8(R2) Développement pharmaceutique," U.S. Food and Drug Administration, fda.gov. Les normes NESHAP américaines et la directive européenne sur les émissions industrielles plafonnent les rejets de solvants à des niveaux que les sécheurs à cycle ouvert ne peuvent pas atteindre sans épurateurs, qui coûtent entre 2 millions USD et 5 millions USD. La double contrainte des règles de qualité et d'environnement ralentit les calendriers d'investissement et comprime le CAGR du marché du séchage par atomisation pharmaceutique dans les régions sensibles aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la primauté des excipients masque la progression de la biodisponibilité

La production d'excipients représentait 42,55 % de la part du marché du séchage par atomisation pharmaceutique en 2025, ancrée par des productions à grand volume de lactose, de cellulose microcristalline et de poudres d'hydroxypropyl méthylcellulose. Les fabricants privilégient les atomiseurs rotatifs car ils traitent les charges visqueuses et offrent les caractéristiques d'écoulement requises par les presses à comprimés. Pourtant, l'amélioration de la biodisponibilité se développe à un CAGR de 9,85 % jusqu'en 2031, car les pipelines de médicaments contiennent davantage de molécules de classe BCS II et IV qui nécessitent des dispersions solides amorphes pour atteindre les expositions cibles.

Le marché du séchage par atomisation pharmaceutique s'oriente donc vers des services de dispersion à valeur ajoutée qui sauvent des candidats autrement non viables. L'encapsulation, qui intègre les principes actifs dans des polymères entériques ou masquant le goût, est également en hausse dans les niches pédiatriques et gériatriques. Des utilisations de niche telles que la stabilisation des probiotiques et des enzymes ajoutent une demande incrémentale, mais l'inflexion de croissance est clairement liée aux défis de solubilité que les chimies conventionnelles ne peuvent pas résoudre.

Par type de formulation : les petites molécules dominent, les vaccins s'accélèrent

Les principes actifs à petites molécules représentaient 46,53 % du chiffre d'affaires du marché du séchage par atomisation pharmaceutique en 2025, les formulateurs continuant à convertir les principes actifs cristallins en dispersions à dissolution rapide. Les systèmes rotatifs et à buses gèrent suffisamment bien le profil thermique pour protéger les composés synthétiques, sécurisant la base installée. Les vaccins, cependant, devraient croître à un CAGR de 9,75 % entre 2026 et 2031, soutenus par les investissements mondiaux dans des plateformes pulmonaires et orales thermostables qui réduisent la dépendance à la chaîne du froid.

Le stress thermique reste un obstacle pour les constructions d'ARNm et de nanoparticules lipidiques, mais les cryoprotecteurs tels que le tréhalose préservent la bioactivité en dessous de 50 °C de température de sortie. Les biologiques et les peptides, autrefois considérés comme inadaptés au séchage par atomisation, bénéficient désormais de conceptions de buses à faible cisaillement et de configurations à azote en circuit fermé qui maintiennent les niveaux d'oxygène en dessous des limites d'inflammabilité. Collectivement, ces innovations augmentent la part adressable à long terme de la taille du marché du séchage par atomisation pharmaceutique.

Par type de sécheur par atomisation : les systèmes en circuit fermé captent la prime de durabilité

Les atomiseurs rotatifs sont restés le cheval de bataille avec 41,15 % des unités installées en 2025, servant les lignes d'excipients à haut débit. Néanmoins, les configurations fluidisées et en circuit fermé se développent à un CAGR de 9,82 % jusqu'en 2031 car elles réduisent l'utilisation des solvants et respectent les plafonds d'émission sans épurateurs additionnels.

Les sécheurs à azote en circuit fermé récupèrent jusqu'à 98 % de l'éthanol, de l'acétone ou du dichlorométhane, améliorant la sécurité des installations et l'économie d'exploitation. Les atomiseurs à buses, appréciés pour leurs gouttelettes plus fines, gagnent des parts dans les travaux sur les peptides et les vaccins où l'exposition thermique doit rester faible. D'autres systèmes, tels que les systèmes ultrasoniques, servent des niches à très faible humidité, mais leur contribution à la taille du marché du séchage par atomisation pharmaceutique reste encore mineure.

Par échelle : les unités pilotes dépassent le commercial à mesure que la complexité de la formulation augmente

Les installations commerciales ont traité 66,32 % du tonnage total en 2025, car les fabricants d'excipients et les fournisseurs de génériques nécessitent un débit journalier de plus de 300 kg pour maintenir des coûts unitaires compétitifs. Pourtant, les unités de laboratoire et pilotes progressent à un CAGR de 9,29 % jusqu'en 2031, reflétant un pipeline dominé par des molécules peu solubles qui exigent un criblage rapide de la formulation.

Les lignes pilotes, d'une capacité de 1 kg à 50 kg, permettent des travaux de validation de concept sans mobiliser des actifs commerciaux. Elles permettent aux commanditaires d'affiner les ratios de polymères, les températures d'entrée et les pressions d'atomisation, réduisant le risque de découverte et les échecs en phase avancée. Les fournisseurs vendent désormais des modules reconfigurables pour de nouveaux principes actifs, ce qui encourage davantage l'adoption et élargit le marché du séchage par atomisation pharmaceutique.

Par type de service : l'externalisation vers les CDMO remodèle la chaîne de valeur

La fabrication en interne contrôlait 58,21 % du chiffre d'affaires en 2025, mais les services CDMO devraient croître à un CAGR de 10,56 % jusqu'en 2031, les commanditaires privilégiant la rapidité et l'efficacité du capital. Les CDMO abaissent les barrières grâce à des suites validées, de vastes stocks d'excipients et un savoir-faire réglementaire.

Ils mutualisent les équipements entre plusieurs clients, augmentant le taux d'utilisation global des sécheurs par atomisation et réduisant les coûts unitaires. Ce changement concentre la demande dans un nombre réduit de pôles à haute capacité, notamment en Irlande, en Suisse et en Caroline du Nord, ce qui stimule la répartition géographique du marché du séchage par atomisation pharmaceutique et intensifie la concurrence entre les prestataires de services.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 39,52 % de la part du marché du séchage par atomisation pharmaceutique en 2025. Les programmes de la FDA qui accélèrent la fabrication continue, combinés à un vivier profond de CDMO, font des États-Unis le plus grand marché unique. Les expansions de capacité dans le New Jersey et en Californie se concentrent sur les principes actifs hautement puissants et les poudres pour inhalation. Le Canada et le Mexique suivent rapidement, les deux nations attirant des contrats de relocalisation de proximité de commanditaires américains souhaitant une résilience de la chaîne d'approvisionnement.

L'Asie-Pacifique devrait afficher le CAGR le plus élevé à 8,32 % jusqu'en 2031. La Chine, avec des pôles à Shanghai et Suzhou, offre le séchage par atomisation BPF à un coût inférieur de 30 % à 50 % à celui des homologues occidentaux, attirant des projets en phase précoce. Le programme d'incitation liée à la production de l'Inde compense les dépenses d'investissement jusqu'à 20 %, stimulant les installations à Hyderabad et Ahmedabad. Le Japon et la Corée du Sud se concentrent sur les dispersions biologiques à haute valeur ajoutée, tandis que l'Australie fournit des matériaux pour essais cliniques en oncologie et pour les maladies rares.

L'Europe se classe comme le deuxième segment régional. Des règles strictes sur les émissions de solvants favorisent les installations en circuit fermé, et des fabricants d'équipements comme GEA et Syntegon Technology renforcent la position de leadership. L'Irlande, l'Allemagne et la Suisse concentrent les capacités CDMO qui servent à la fois les clients régionaux et transatlantiques. Pendant ce temps, l'Amérique du Sud et le Moyen-Orient restent des poches naissantes, installant des unités pilotes pour localiser la production d'excipients et réduire la dépendance aux importations, mais leur contribution combinée à la taille du marché du séchage par atomisation pharmaceutique reste modeste.

Paysage concurrentiel

Le marché du séchage par atomisation pharmaceutique présente une fragmentation modérée. Les fournisseurs d'équipements tels que GEA Group, BÜCHI Labortechnik et SPX FLOW vendent des systèmes allant de modules de laboratoire à 100 000 USD à des installations commerciales à 10 millions USD. Les prestataires de services, notamment Hovione, Catalent, Lonza et Seqens, se différencient par le confinement, le bilan réglementaire et l'analyse numérique. Les grandes entreprises pharmaceutiques telles que Pfizer et Novartis exploitent encore des suites captives, principalement pour protéger leur savoir-faire propriétaire et garantir un approvisionnement dans les délais.

L'adoption de lignes continues en circuit fermé confère aux premiers adoptants un avantage en termes de coûts et de conformité. La plateforme ConsiGma de GEA illustre ce changement en unifiant le séchage par atomisation, la granulation et la mise en comprimés au sein d'un même environnement[3]"Plateforme de fabrication continue ConsiGma," GEA Group, gea.com. Des fournisseurs plus petits comme ProCepT innovent dans des pilotes modulaires qui raccourcissent le temps de transfert technologique à six mois, ce qui convient aux budgets des biotechnologies. Sur l'horizon de prévision, une consolidation est probable à mesure que les règles d'émission et de validation se durcissent, augmentant les seuils de capital. Les entreprises de niche qui intègrent des jumeaux numériques pilotés par l'IA pourraient capter des parts car ils réduisent les taux d'échec et améliorent la prévisibilité des lots, mais elles auront besoin de partenariats stratégiques avec des CDMO pour passer à l'échelle.

Leaders du secteur du séchage par atomisation pharmaceutique

European SprayDry Technologies

SPX FLOW Inc.

GEA Group AG

BÜCHI Labortechnik AG

Shandong Tianli Drying Tech

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Hovione a achevé une expansion de 100 millions USD dans le New Jersey, doublant sa capacité de séchage par atomisation aux États-Unis.

- Octobre 2025 : Codis a été lancé en tant que CDMO mondial spécialisé dans le séchage par atomisation à échelle commerciale, les dispersions solides amorphes et les technologies d'ingénierie des particules.

Portée du rapport sur le marché mondial du séchage par atomisation pharmaceutique

Selon le périmètre du rapport, le séchage par atomisation est une technologie de séchage utilisée dans le secteur pharmaceutique pour transformer un liquide ou une bouillie en une poudre sèche ou grossière à l'aide d'un gaz chaud. Il est couramment utilisé pour fabriquer des principes actifs pharmaceutiques (API) dans les médicaments.

Le marché du séchage par atomisation pharmaceutique est segmenté par application, type de formulation, type de sécheur par atomisation, échelle, type de service et géographie. Le segment d'application du marché du séchage par atomisation pharmaceutique est subdivisé en production d'excipients, encapsulation, amélioration de la biodisponibilité et autres applications. Par type de formulation, le marché est segmenté en principes actifs à petites molécules, biologiques et peptides, vaccins (y compris ARNm/LNP), formulations inhalables et autres. Par type de sécheur par atomisation, le marché est segmenté en atomiseur rotatif, atomiseur à buse, fluidisé/circuit fermé et autres. Par échelle, le marché est segmenté en laboratoire/pilote et échelle commerciale. Par type de service, le marché est segmenté en fabrication en interne et services contractuels (CDMO/CMO). Le segment géographique est subdivisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Production d'excipients |

| Encapsulation |

| Amélioration de la biodisponibilité |

| Autres applications |

| Principes actifs à petites molécules |

| Biologiques et peptides |

| Vaccins (y compris ARNm/LNP) |

| Formulations inhalables |

| Autres |

| Atomiseur rotatif |

| Atomiseur à buse |

| Fluidisé / Circuit fermé |

| Autres |

| Laboratoire / Pilote |

| Échelle commerciale |

| Fabrication en interne |

| Services contractuels (CDMO/CMO) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par application | Production d'excipients | |

| Encapsulation | ||

| Amélioration de la biodisponibilité | ||

| Autres applications | ||

| Par type de formulation | Principes actifs à petites molécules | |

| Biologiques et peptides | ||

| Vaccins (y compris ARNm/LNP) | ||

| Formulations inhalables | ||

| Autres | ||

| Par type de sécheur par atomisation | Atomiseur rotatif | |

| Atomiseur à buse | ||

| Fluidisé / Circuit fermé | ||

| Autres | ||

| Par échelle | Laboratoire / Pilote | |

| Échelle commerciale | ||

| Par type de service | Fabrication en interne | |

| Services contractuels (CDMO/CMO) | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quel CAGR est prévu pour le séchage par atomisation pharmaceutique entre 2026 et 2031 ?

Le marché devrait croître à un CAGR de 7,32 % sur la période 2026-2031.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique progresse à un CAGR de 8,32 %, portée par les gains de capacité en Chine et en Inde.

Quelle était la part de marché de l'Amérique du Nord en 2025 ?

L'Amérique du Nord détenait 39,52 % de la part mondiale en 2025.

Pourquoi les systèmes en circuit fermé gagnent-ils en popularité ?

Ils récupèrent jusqu'à 98 % des solvants, respectent les règles strictes sur les COV et réduisent les coûts de matières premières jusqu'à 500 000 USD par an.

Quel segment d'application connaît la croissance la plus rapide ?

L'amélioration de la biodisponibilité, en expansion à un CAGR de 9,85 % jusqu'en 2031.

Quel capital est nécessaire pour une suite de séchage par atomisation BPF ?

Une unité BPF commerciale nécessite généralement entre 10 millions USD et 15 millions USD, incluant la salle blanche et l'infrastructure de récupération des solvants.

Dernière mise à jour de la page le: