Taille et part du marché de l'énergie éolienne en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

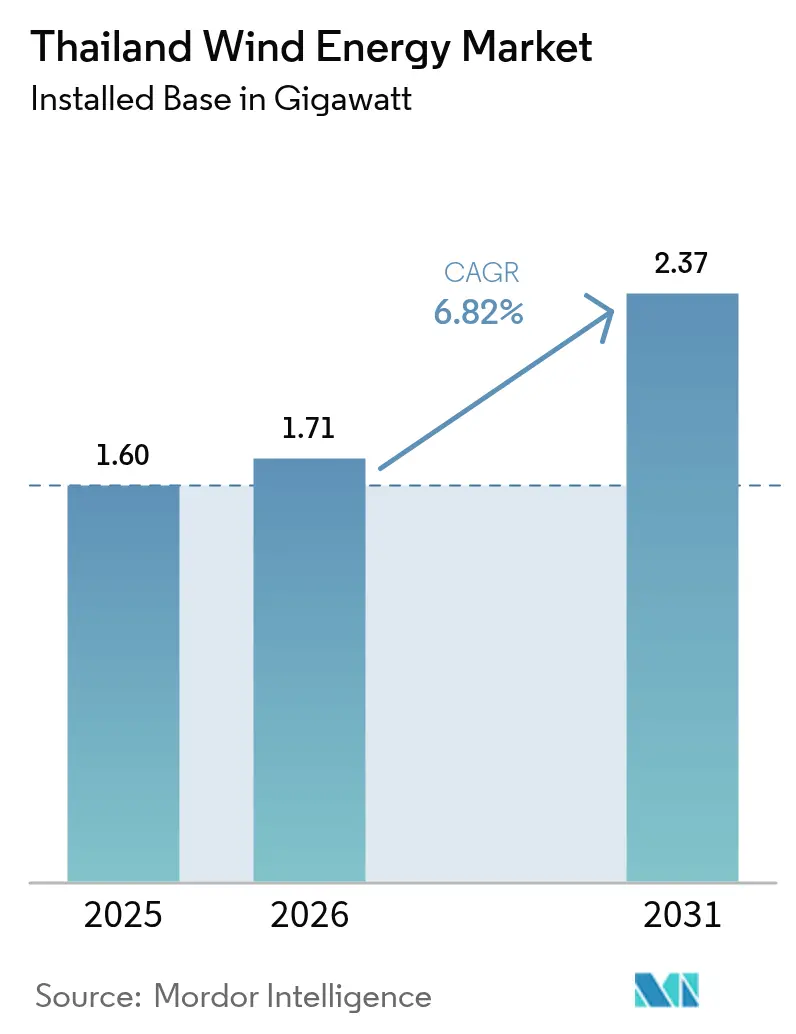

| Taille du marché de l'année de base (2025) | 1.60 gigawatt |

| Volume du Marché (2026) | 1.71 gigawatt |

| Volume du Marché (2031) | 2.37 gigawatt |

| Taux de croissance (2026 - 2031) | 6.82% CAGR |

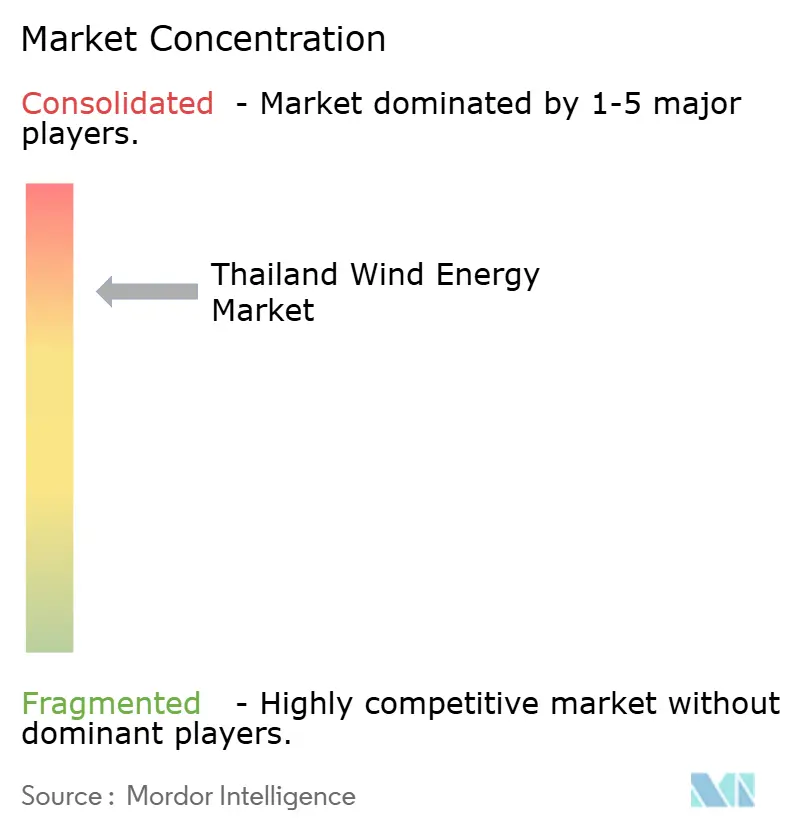

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie éolienne en Thaïlande par Mordor Intelligence

Le marché de l'énergie éolienne en Thaïlande devrait croître de 1,60 gigawatt en 2025 à 1,71 gigawatt en 2026 et devrait atteindre 2,37 gigawatts d'ici 2031 à un TCAC de 6,82 % sur la période 2026-2031.

La croissance est pilotée par les politiques plutôt que par la richesse des ressources, car les vitesses moyennes du vent à l'échelle nationale restent faibles ; pourtant, le Plan de développement de l'énergie 2024 oblige les services publics à porter l'électricité renouvelable à 51 % d'ici 2037. Des tarifs de rachat de 3,10 THB par kWh sur 25 ans, associés à une enchère de deuxième phase réservant 600 MW à l'éolien, maintiennent l'intérêt des investisseurs même si l'éolien est en concurrence directe avec la capacité solaire moins coûteuse. Les producteurs d'électricité indépendants, dirigés par Energy Absolute, Gulf Energy et BCPG, dominent le pipeline mais orientent trois fois plus de capitaux vers le solaire, signalant que la continuité des subventions et l'accès assuré au réseau dicteront les ajouts d'énergie éolienne. Les fournisseurs de turbines chinois tels que Goldwind et Envision ont remporté les commandes récentes, améliorant les courbes de coûts tout en amplifiant l'exposition au risque de change pour les développeurs thaïlandais.

Points clés du rapport

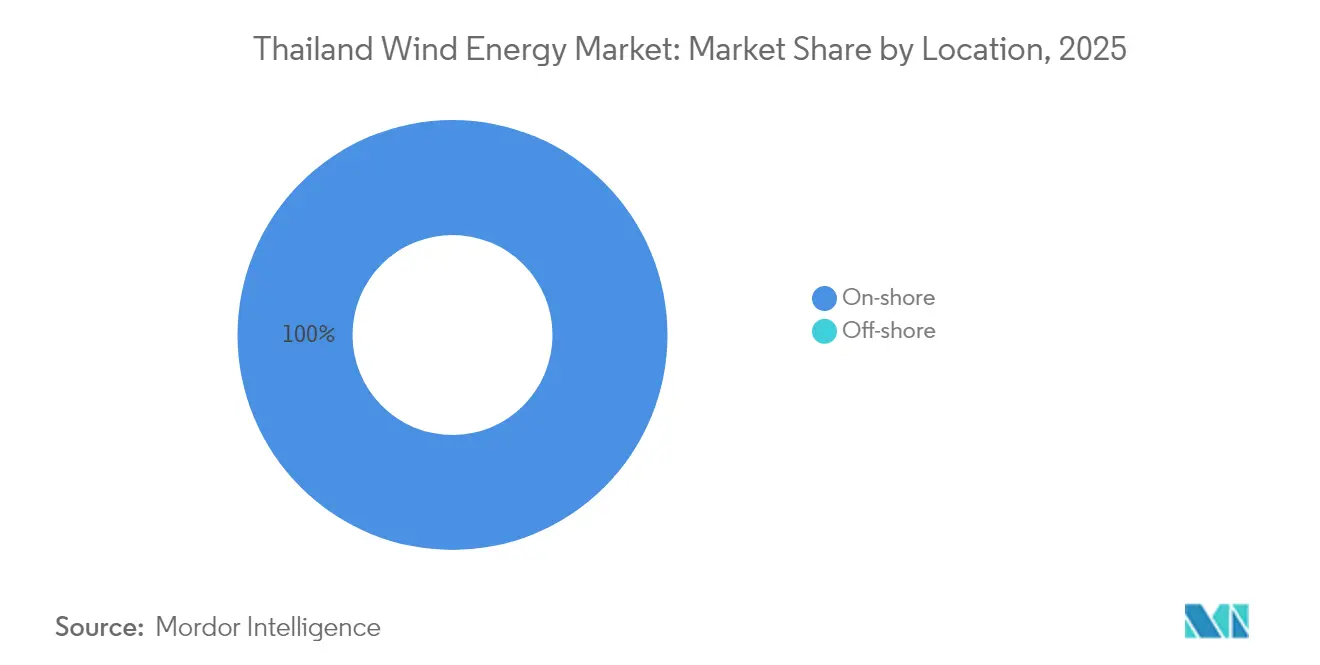

- Par emplacement, les installations terrestres ont conservé une part de marché de l'énergie éolienne en Thaïlande de 100,00 % en 2025 ; la capacité terrestre devrait se composer à un TCAC de 6,85 % jusqu'en 2031.

- Par capacité de turbine, les unités jusqu'à 3 MW ont capté 79,90 % de la taille du marché de l'énergie éolienne en Thaïlande en 2025, tandis que la classe 3-6 MW est appelée à se développer à un TCAC de 14,21 % jusqu'en 2031.

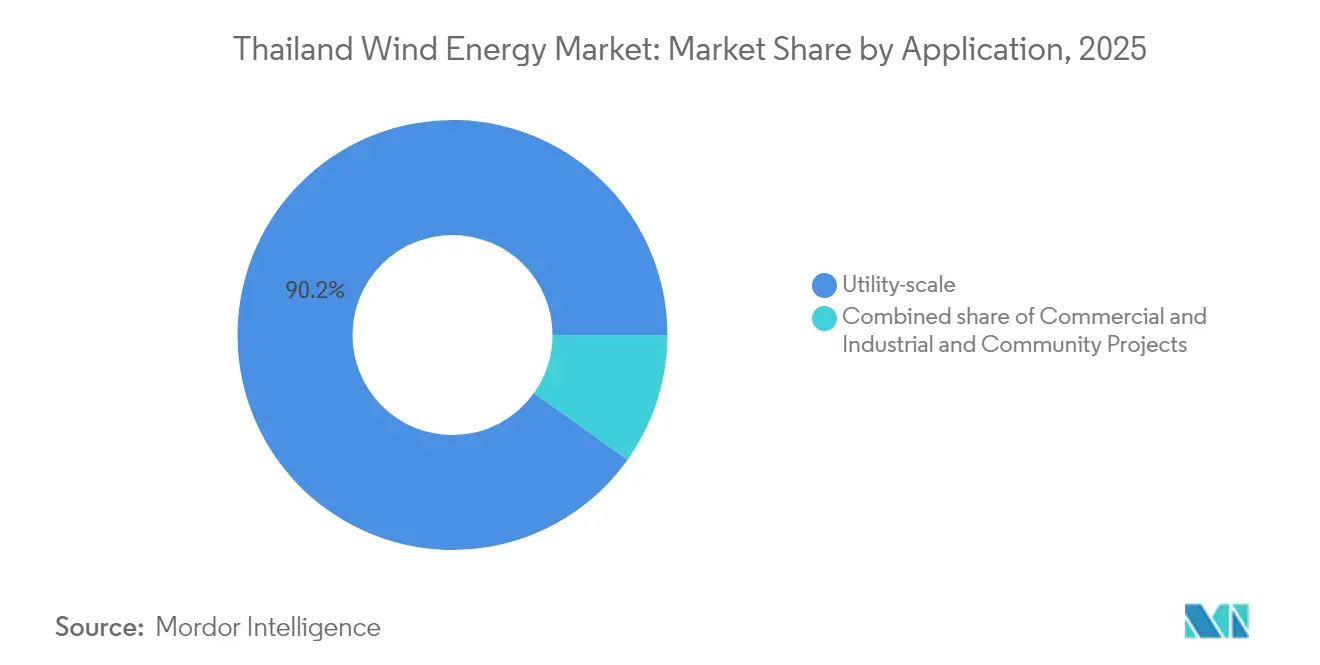

- Par application, les centrales à l'échelle des services publics ont détenu 90,15 % de la part du marché de l'énergie éolienne en Thaïlande en 2025 et progressent à un TCAC de 9,25 % sur la même période.

- Les provinces du nord-est ont représenté environ 84,20 % des installations totales en 2025 et devraient conserver au moins une participation de 70,00 % dans les ajouts cumulatifs jusqu'en 2031.

- Cinq conglomérats thaïlandais, Energy Absolute, Gulf Energy, EGCO, BCPG et PTT, contrôlaient plus de 70 % des mégawatts opérationnels et planifiés en 2024.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'énergie éolienne en Thaïlande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectifs gouvernementaux de capacité renouvelable à l'horizon 2036 | +1.5% | À l'échelle nationale, concentré dans les provinces du nord-est | Long terme (≥ 4 ans) |

| Tarifs de rachat compétitifs et mécanismes d'enchères | +1.2% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Baisse du coût actualisé de l'énergie grâce à des turbines plus grandes | +0.8% | À l'échelle nationale, sites de repowering dans le nord-est | Moyen terme (2-4 ans) |

| Demande de certificats d'énergie renouvelable des entreprises et contrats d'achat d'énergie verte | +0.7% | Pôles industriels à Rayong, Chonburi, Samut Prakan | Court terme (≤ 2 ans) |

| Cartographie des ressources éoliennes en mer | +0.3% | Nord et sud du golfe de Thaïlande | Long terme (≥ 4 ans) |

| Projets pilotes éolien-hydrogène hybrides de l'EGAT | +0.2% | Sites pilotes à Nakhon Ratchasima, nord-est élargi | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs gouvernementaux de capacité renouvelable à l'horizon 2036

Le Plan de développement de l'énergie 2024 impose 5,345 GW d'ajouts cumulatifs d'énergie éolienne d'ici 2037, triplant le parc actuel et positionnant l'éolien derrière le solaire en tant que deuxième source renouvelable du réseau.[1]Ministère de l'énergie de Thaïlande, "Power Development Plan 2024", energy.go.th La réduction de la dépendance au gaz naturel liquéfié importé sous-tend la politique, mais les vitesses moyennes du vent sur les sites de 2,8 à 4,0 m/s à des hauteurs de moyeu de 10 m exigent des turbines de grande hauteur, gonflant le coût d'investissement. Le maintien du tarif de 3,10 THB jusqu'en 2030 protège les rendements, et l'enchère de septembre 2024 a attiré 12 soumissionnaires en compétition pour 600 MW, témoignant de la confiance malgré des facteurs de capacité inférieurs à 30 %. Les examens environnementaux rationalisés se clôturent désormais en 12 mois pour les projets ≤ 90 MW, aidant les développeurs à réduire de moitié le temps de pré-construction. L'Agence internationale de l'énergie a relevé les prévisions renouvelables de la Thaïlande de 26 % en 2024, principalement sur la base de signaux de livraison éolienne plus solides.

Tarifs de rachat compétitifs / mécanismes d'enchères attirant les capitaux des producteurs d'électricité indépendants

Un mécanisme d'incitation à deux voies - tarifs de rachat pour les centrales de moins de 10 MW et enchères pour les parcs de plus grande taille - a mobilisé 80 milliards de THB d'investissements éoliens engagés depuis 2022. Le tarif sur 25 ans est supérieur de 40 % aux prix de gros, permettant aux producteurs d'électricité indépendants d'obtenir une dette multilatérale à faible coût ; par exemple, la Banque asiatique de développement a syndiqué 820 millions d'USD à Gulf Energy en novembre 2024.[2]Banque asiatique de développement, "Thailand Wind Atlas", adb.org Les plafonds d'enchères de 90 MW freinent la domination du marché, mais les coentreprises permettent d'atteindre une certaine échelle, comme l'illustre le partenariat de 208 MW de Gulf avec Alpha Energy annoncé en septembre 2025. Les clauses de répartition non ferme réduisent les tarifs réalisés pendant les pics solaires de midi, diminuant les versements de près de 15 %. Les litiges en cours concernant la notation des offres révèlent la sensibilité des investisseurs à une supervision transparente.

Baisse du coût actualisé de l'énergie grâce à des turbines plus grandes et à l'échelle de la chaîne d'approvisionnement

Le coût actualisé de l'énergie est passé de 0,095 USD/kWh en 2020 à 0,070 USD/kWh en 2024 pour les projets utilisant des machines de 3 à 6 MW à des hauteurs de moyeu de 80 m. La commande de 286 MW de Goldwind à environ 0,85 million d'USD par MW souligne comment les fabricants chinois sont moins chers que leurs rivaux européens de 20 %. Une turbine de 5 MW avec un rotor de 160 m produit 35 % d'énergie annuelle supplémentaire par rapport à une unité de 2,5 MW sur des sites identiques, réduisant le coût par mégawattheure d'un quart.[3]Agence internationale pour les énergies renouvelables, "Renewable Cost Database 2024", irena.org Le pipeline de 436 MW d'Acciona Energía indique que les développeurs internationaux acceptent la ressource éolienne thaïlandaise si les mâts dépassent 100 m. L'importation de mâts de 120 m du Viêt Nam ou de Chine ajoute environ 12 % aux coûts logistiques, limitant un allègement supplémentaire des coûts.

Demande de certificats d'énergie renouvelable des entreprises et essor des contrats d'achat d'énergie verte

Le cadre d'accès des tiers, lancé en mars 2025, a ouvert 2 GW aux contrats d'achat d'énergie directs pour les entreprises, stimulant la demande des fabricants orientés vers l'exportation dans le Corridor économique de l'Est.[4]Commission de régulation de l'énergie, "Renewable Auction Rules", erc.or.th Les frais de transport de 1,07 THB par kWh gonflent les tarifs livrés, mais des entreprises telles que PTT Global Chemical acceptent des contrats de 10 ans à 3,50 THB par kWh pour sécuriser des certificats d'énergie renouvelable. Le profil de production vespérale de l'éolien équilibre le solaire, permettant aux centrales de répondre aux objectifs de durabilité des équipes de nuit. L'accord bilatéral de 50 MW d'Energy Absolute en 2024 a démontré une marge tarifaire malgré la prime de transport. L'approvisionnement obligatoire en énergies renouvelables à hauteur de 30 % pour les entités publiques d'ici 2030 pourrait tripler la demande de certificats d'énergie renouvelable en cinq ans.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Zones à faible vitesse moyenne de vent terrestre | -1.2% | Plaine centrale, côte méridionale | Long terme (≥ 4 ans) |

| Goulets d'étranglement du réseau rural et risque d'écrêtage | -0.8% | Nakhon Ratchasima, Chaiyaphum, Khon Kaen | Moyen terme (2-4 ans) |

| Opposition communautaire à l'utilisation des terres | -0.5% | Chaiyaphum, Nakhon Ratchasima, Nakhon Si Thammarat | Court terme (≤ 2 ans) |

| Base de composants locaux insuffisante | -0.4% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Zones à faible vitesse moyenne de vent terrestre

Les vents moyens nationaux de 2,8 à 4,0 m/s à 10 m classent la plupart des sites en classe éolienne 1, obligeant à des hauteurs de moyeu de 100 m et augmentant le coût d'investissement de près de 18 % par rapport aux sites de classe 3 au Viêt Nam. Les facteurs de capacité ont atteint en moyenne 28 % en 2024, soit environ 1 400 heures de pleine charge en dessous de la norme mondiale ; ainsi, le marché de l'énergie éolienne en Thaïlande s'appuie sur des tarifs supérieurs de 30 % à ceux des marchés comparables pour atteindre des rendements en fonds propres de 10 à 11 %. Les zones centrales et méridionales présentent des vents inférieurs à 5 m/s même à 80 m, ce qui explique pourquoi 85 % des projets se concentrent dans le nord-est. L'analyse d'Ember en 2024 a noté que le coût actualisé de l'énergie éolienne reste inférieur d'au moins 25 % à celui du solaire dans les conditions thaïlandaises.

Goulets d'étranglement du réseau rural et risque d'écrêtage

Les postes de transformation 115 kV du nord-est ont atteint leurs limites vespérales en 2024, réduisant environ 12 % de la production éolienne potentielle. Un plan de mise à niveau de 50 milliards de THB court jusqu'en 2029, laissant subsister une contrainte de répartition à court terme.[5]Autorité provinciale de l'électricité, "Grid Status Report 2024", pea.co.th Les contrats d'achat d'énergie non fermes habilitent l'EGAT à écrêter l'éolien pendant les pics solaires sans compensation, ramenant les tarifs réalisés à 2,65 THB/kWh. Le déploiement du stockage est limité, avec moins de 200 MWh installés à l'échelle nationale, amplifiant le risque d'écrêtage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par emplacement : le monopole terrestre persiste tandis que l'éolien en mer attend sa viabilité économique

Les actifs terrestres représentaient la totalité de la taille du marché de l'énergie éolienne en Thaïlande de 1,60 GW en 2025, et les ajouts terrestres sont prévus de croître à un TCAC de 6,85 % jusqu'en 2031 dans le cadre de l'enchère de deuxième phase portant sur 600 MW. Les études sur les ressources en mer montrent des vents de 5,5 à 6,0 m/s dans des eaux de 50 à 80 m, mais les tarifs d'équilibre dépassent 5,00 THB/kWh, bien au-dessus du soutien politique actuel. Les sites terrestres du nord-est sont proches des lignes 115 kV, maintenant les coûts de raccordement au réseau à 8 millions de THB/MW contre 25 millions de THB/MW pour les câbles sous-marins. L'engagement de 436 MW d'Acciona Energía souligne la préférence soutenue des développeurs pour les projets terrestres atteignant un coût actualisé de l'énergie de 0,070 USD/kWh à des hauteurs de moyeu de 80 m.

Les développeurs anticipent un projet pilote en mer de 200 MW en 2027, mais le déploiement commercial est susceptible de dépasser la fenêtre de prévision car les fondations flottantes ajoutent 1,2 million d'USD/MW. Par conséquent, la capacité terrestre devrait toujours contrôler au moins 94,75 % de la part du marché de l'énergie éolienne en Thaïlande d'ici 2031, tandis que l'éolien en mer reste une aspiration politique.

Par capacité de turbine : la vague de repowering fait évoluer le parc vers des machines de moyenne gamme

Les unités ≤ 3 MW détenaient 79,90 % de la part du marché de l'énergie éolienne en Thaïlande en 2025, reflétant les constructions du début des années 2010 contraintes par des plafonds de contrats de 90 MW. La classe 3-6 MW est en voie d'atteindre un TCAC de 14,21 % parce que les rotors plus grands améliorent la capture d'énergie dans des régimes de vent de 6 m/s, ramenant le coût actualisé de l'énergie à environ 0,070 USD/kWh. L'accord de fourniture de 286 MW de Goldwind confirme la tarification des fabricants d'équipements d'origine chinois à 0,85 million d'USD/MW, soit 20 % en dessous des devis européens.

Les turbines de plus de 6 MW font face à des contraintes logistiques car des longueurs de pales supérieures à 75 m dépassent les dégagements des routes rurales, et les plafonds des contrats d'achat d'énergie de 90 MW limitent le nombre d'unités, réduisant les économies d'échelle. Tant que les règles n'évoluent pas, les machines de moyenne gamme domineront les décisions de nouvelles constructions, poussant le parc ≤ 3 MW vers 59,25 % de la base installée cumulée d'ici 2031 au fur et à mesure que le repowering progresse.

Par application : la domination à l'échelle des services publics reflète la certitude des contrats d'achat d'énergie

Les centrales à l'échelle des services publics représentaient 90,15 % de la taille du marché de l'énergie éolienne en Thaïlande en 2025, protégées par des contrats d'achat d'énergie EGAT sur 25 ans bloquant des coûts d'endettement de 4,5 à 5,5 %. Les projets commerciaux et industriels représentaient environ 8,35 % et luttent contre des frais de transport de 1,07 THB/kWh, gonflant l'électricité livrée de 35 %. Les initiatives communautaires restent une niche à moins de 20 MW, entravées par des lacunes de financement malgré une facilité de prêt proposée de 5 milliards de THB.

Les ajouts à l'échelle des services publics maintiendront un TCAC de 9,25 % jusqu'en 2031 dans le cadre de l'enchère de 600 MW, tandis que les acheteurs commerciaux signeront sélectivement des contrats d'achat d'énergie là où la production vespérale de l'éolien coïncide avec les équipes de production. La capacité communautaire pourrait progresser vers 86 MW d'ici 2031, mais restera en dessous de 2,90 % de la part du marché de l'énergie éolienne en Thaïlande.

Analyse géographique

Le développement éolien est le plus intense dans les provinces du nord-est de Nakhon Ratchasima et Chaiyaphum, où les vents moyens à hauteur de moyeu dépassent 6 m/s et les lignes de crête accessibles simplifient les opérations de grue. Ces deux provinces accueillent à elles seules la majeure partie de la capacité mise en service et des licences en attente, soulignant leur importance stratégique au sein du marché de l'énergie éolienne en Thaïlande. La simplification du zonage et les routes de service établies raccourcissent les cycles de construction, bien que des examens récents ordonnés par les tribunaux concernant les baux fonciers agricoles créent des retards procéduraux.

Les provinces côtières méridionales telles que Nakhon Si Thammarat et Songkhla représentent la prochaine frontière, avec des études lidar confirmant 1 374 MW de potentiel technique terrestre. Leur proximité avec les pôles pétrochimiques offre une demande intégrée et de courts corridors de livraison, soutenant des accords d'achat avec les locataires des secteurs de la raffinerie et de la fabrication orientée vers l'exportation. Les plans d'extension du réseau de transport prévus pour être achevés d'ici 2028 permettront des transferts de puissance en vrac vers le nord, étendant la portée du marché au-delà des frontières provinciales.

Les régions centrales et occidentales présentent des régimes éoliens plus faibles, généralement inférieurs à 5 m/s à 80 mètres, limitant la viabilité commerciale immédiate. Les conflits d'utilisation des terres surviennent également en raison d'une agriculture dense et d'une croissance urbaine, incitant de nombreux développeurs à se tourner vers le solaire en toiture dans ces zones. Néanmoins, les acheteurs industriels autour de Bangkok contractent toujours la production éolienne agrégée depuis des provinces éloignées grâce au cadre d'achat direct émergent. Ce mécanisme d'achat virtuel signifie que toutes les régions influencent en fin de compte les flux d'énergie et la découverte des prix sur le marché de l'énergie éolienne en Thaïlande.

Paysage réglementaire

Le développement de l'énergie éolienne en Thaïlande est régi par la Commission de régulation de l'énergie (ERC) en vertu de la loi sur l'industrie énergétique B.E. 2550 (2007), qui couvre les licences de production, l'administration des tarifs et les règles d'achat d'électricité. Le Plan de développement de l'énergie 2024 (PDP 2024), piloté par le ministère de l'Énergie et l'EPPO, fixe une orientation au niveau du système visant à porter les énergies renouvelables à 51 % de la production d'électricité d'ici 2037 et alloue 5 345 MW de nouvelle capacité éolienne d'ici 2037, renforçant la nature guidée par les politiques publiques de ce marché malgré des ressources éoliennes modestes.

Les appels d'offres continuent de s'appuyer sur le cadre de tarif de rachat (FiT) 2022-2030 pour les énergies renouvelables non fossiles, combinant soutien FiT et sélection concurrentielle pour les grands projets. Le 6 mai 2025, le Conseil national de politique énergétique (NEPC) a demandé à l'ERC et aux services publics d'État de négocier les conditions pour 3 668,5 MW de capacité renouvelable supplémentaire, et l'ERC a mis à jour les délais d'exécution des PPA (en vigueur en 2025) afin d'aider les projets à respecter les fenêtres de mise en service prévues pour 2026. Parallèlement, les critères de taxonomie de la Thaïlande incluent désormais la production d'électricité éolienne (ISIC 3510), ce qui offre une classification plus claire pour la sélection en matière de finance durable liée aux objectifs nationaux d'atténuation du changement climatique.

Paysage concurrentiel

La propriété des projets reste très concentrée. Wind Energy Holdings contrôle plus de 92 % de la capacité opérationnelle après avoir regroupé les premières concessions, lui offrant des économies d'échelle considérables en matière d'approvisionnement et de maintenance. L'entreprise sécurise des contrats pluriannuels d'approvisionnement en turbines et de services avec les principaux fabricants d'équipements d'origine, bloquant des prix favorables et un soutien technique que les nouveaux entrants de plus petite taille peinent à égaler.

La concurrence s'intensifie à mesure que des services publics thaïlandais diversifiés et des développeurs internationaux se disputent les prochains blocs d'enchères. Des entreprises telles que EGCO, Gulf Energy Development et BCPG s'appuient sur des portefeuilles multi-technologies pour soumissionner de manière compétitive, en combinant l'éolien avec le solaire ou le stockage pour des primes de services au réseau. Des groupes étrangers, notamment BayWa r.e., appliquent leur solidité financière mondiale et leur modélisation avancée des ressources pour obtenir des licences de très petits producteurs d'énergie, introduisant de nouvelles normes d'ingénierie dans le secteur de l'énergie éolienne en Thaïlande.

Les partenariats technologiques forment un second espace de rivalité. Les fabricants d'équipements d'origine, notamment Vestas, Siemens Gamesa et GE Vernova, se concurrencent sur les garanties de disponibilité, la localisation des composants et les plateformes de surveillance numérique. Les développeurs accordent de plus en plus d'importance au coût total du système plutôt qu'au prix nominal de la turbine, valorisant la maintenance prédictive et les analyses du rendement énergétique qui améliorent les rendements sur le cycle de vie. À mesure que les enchères se jouent sur des paramètres de coût actualisé de l'énergie, ces différenciateurs axés sur les services sont susceptibles d'influencer la redistribution des parts de marché après 2027, remodelant la dynamique concurrentielle au sein du marché de l'énergie éolienne en Thaïlande.

Leaders du secteur de l'énergie éolienne en Thaïlande

Energy Absolute PCL

Electricity Generating PCL

Wind Energy Holding Co Ltd

Gulf Energy Development PCL

BCPG PCL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La mise en œuvre des politiques dans le cadre du PDP 2024 crée un espace clair pour les développeurs capables de sécuriser un accès au réseau dans le nord-est, où se concentrent la plupart des sites éoliens terrestres exploitables et les contraintes de capacité d'interconnexion. La chaîne d'approvisionnement publique (PPA de 25 ans et cadre FiT 2022-2030 à environ 3,1014 THB/kWh) soutient des structures contractuelles finançables, tandis que les ajustements de l'ERC aux délais des PPA pour les cohortes SCOD 2026 répondent à l'un des goulets d'étranglement pratiques qui a ralenti la conversion des attributions en mises en service.

Au-delà des achats des services publics, la demande directe des entreprises constitue une voie d'accès au marché de plus en plus importante, les acheteurs valorisant les profils de production non solaires pour les opérations en soirée et de nuit, en particulier dans les pôles industriels. Le changement de politique plus large vers un cadre de planification à plus long terme, notamment la transition du plan précédent de 20 ans vers une feuille de route de 25 ans (2026-2050) alignée sur l'orientation de neutralité carbone 2050, renforce l'argument en faveur de pipelines de développement de longue durée et de stratégies de repowering plutôt que d'une exécution projet par projet. Le développement éolien étant concentré dans des provinces sensibles au transport d'électricité, les opportunités s'étendent également aux solutions adaptées aux contraintes de réseau et aux partenaires d'exécution (supervision technique, logistique de construction et optimisation des performances) qui aident les projets à franchir les files d'attente d'interconnexion et à fonctionner dans des conditions de répartition non ferme.

Développements récents du secteur

- Juin 2026 : l'ERC a publié des délais d'exécution des PPA mis à jour pour rationaliser la mise en service des cohortes 2026, en cohérence avec le soutien politique continu visant à étendre la capacité éolienne dans les cadres FiT et d'appels d'offres.

- Mai 2026 : AFRY a été nommée ingénieur du maître d'ouvrage pour quatre projets éoliens terrestres totalisant 286 MW, développés par Gulf Energy Development dans les provinces de Chumphon, Prachuap Khiri Khan, Mukdahan et Chaiyaphum, ce qui témoigne d'une exécution de portefeuille multi-sites et d'une atténuation des risques grâce à une supervision technique internationale.

- Décembre 2024 : Gunkul Engineering a remporté 319 MW de nouvelles attributions de capacité, dont quatre parcs éoliens totalisant 284 MW dans le cadre des allocations FiT, renforçant la visibilité du pipeline et la concurrence pour la capacité d'interconnexion dans les provinces clés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette méthodologie, le marché de l'énergie éolienne en Thaïlande est défini comme la capacité éolienne installée qui est mise en service et exploitée en Thaïlande, mesurée en gigawatts, couvrant les projets terrestres et offshore ainsi que les tranches de capacité de turbines courantes.

Exclusions de portée : nous excluons les études de cartographie pure des ressources éoliennes et les objectifs politiques qui ne se sont pas encore traduits en capacité mise en service.

Aperçu de la segmentation

- Par emplacement

- Terrestre

- En mer

- Par capacité de turbine

- Jusqu'à 3 MW

- 3 à 6 MW

- Plus de 6 MW

- Par application

- À l'échelle des services publics

- Commercial et industriel

- Projets communautaires

- Par composant (analyse qualitative)

- Nacelle / Turbine

- Pale

- Mât

- Générateur et boîte de vitesses

- Équilibre du système

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier la base d'actifs en exploitation et le pipeline de projets crédibles, de sorte que le modèle commence par ce qui est en service, puis s'étend en utilisant des projets présentant des jalons clairs. Nous avons référencé des sources publiques telles que les publications du ministère thaïlandais de l'Énergie et du régulateur, les divulgations des services publics nationaux et des opérateurs de réseau, ainsi que des agences énergétiques mondiales qui suivent les ajouts de capacité renouvelable.

Pour ancrer nos hypothèses, nous avons également examiné des sources telles que les statistiques de l'Agence internationale pour les énergies renouvelables (IRENA), les jeux de données sur l'électricité et les renouvelables de l'Agence internationale de l'énergie, les indicateurs macroéconomiques et d'accès à l'électricité de la Banque mondiale, ainsi que les données douanières commerciales UN Comtrade pour les principales catégories d'équipements éoliens. Des revues universitaires et techniques ont été utilisées pour comprendre les conditions de ressources éoliennes, le dimensionnement type des turbines et les contraintes d'intégration au réseau en Thaïlande. Nous avons également vérifié les rapports annuels d'entreprises, les présentations aux investisseurs et la presse réputée afin de valider les dates de mise en service et les annulations. Pour les vérifications croisées, des abonnements payants pour les données financières d'entreprises et l'intelligence économique, ainsi que des bases de données de brevets, ont été utilisés de manière sélective pour confirmer l'activité des entreprises et les calendriers des projets. Ces exemples ne sont pas exhaustifs et de nombreuses autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur les développeurs, les acteurs EPC et O&M, les parties prenantes liées au réseau, ainsi que les grands acheteurs d'électricité, afin que les hypothèses de calendrier et de capacité puissent être vérifiées par rapport aux contraintes du terrain. Les entretiens ont également servi à confirmer les tendances de capacité des turbines, les limites probables d'implantation, et la manière dont les conditions d'octroi de permis et de raccordement au réseau affectent le rythme de la nouvelle capacité éolienne en Thaïlande.

Répartition des répondants du travail de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Dirigeants (CXO) : 21 % | |

| Rang intermédiaire : 43 % | Responsables fonctionnels/d'unité : 25 % | |

| Acteurs plus petits : 22 % | Managers : 54 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une reconstruction descendante de la capacité éolienne installée en Thaïlande par année, construite à partir des dossiers de mise en service, des divulgations officielles du secteur électrique et des listes de projets suivies publiquement, puis ajustée pour tenir compte des mises hors service et des repowering lorsque des preuves existent. Les totaux sont ensuite corroborés par des approximations ascendantes sélectives, comme l'agrégation d'un échantillon de projets en exploitation et l'utilisation des puissances nominales typiques des turbines pour vérifier la cohérence de la ligne de capacité nationale.

Plusieurs empreintes de marché ont été traitées comme des entrées clés, notamment les ajouts annuels de capacité (MW), les dates de mise en service prévues pour les projets autorisés, les tranches de capacité de turbines typiques utilisées dans les constructions récentes, l'état de préparation du raccordement au réseau, et les signaux d'écrêtement ou de qualité de ressource pouvant affecter le rythme de construction. Les prévisions ont été produites à l'aide d'une analyse de scénarios, où le scénario de base s'appuie sur les projets déjà en développement, puis ajusté avec un consensus d'experts sur les retards probables. Lorsque les détails du projet étaient incomplets, les lacunes ont été comblées en appliquant des hypothèses conservatrices de calendrier et de dimensionnement cohérentes avec les schémas de construction observés, puis revérifiées par des appels de suivi si nécessaire.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants, comme la cohérence des ajouts annuels implicites avec les cycles d'appels d'offres connus, l'état de préparation du raccordement au réseau et l'historique récent de capacité. Toute variation brutale a été examinée au niveau du projet, et lorsque le facteur déclencheur n'était pas clair, nous avons recontacté les sources pour confirmer les changements de mise en service.

Avant validation finale, le modèle passe par des revues en plusieurs étapes afin de vérifier la cohérence des unités, les définitions et les contrôles arithmétiques. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs surviennent, tels que des appels d'offres importants, des annulations de projets ou des changements de politique affectant les ajouts éoliens. Juste avant la livraison, un analyste effectue une nouvelle passe afin que les clients reçoivent la vue la plus récente possible.

Taille du marché de l'énergie éolienne en Thaïlande selon Mordor Intelligence, comparée à d'autres estimations publiées

Les estimations publiées pour l'énergie éolienne en Thaïlande divergent souvent car le terme « marché » est utilisé de différentes manières et l'unité de mesure n'est pas toujours cohérente. Certaines sources publient la capacité installée, d'autres publient le chiffre d'affaires couvrant le développement de projets et les équipements, et quelques-unes mélangent également des objectifs futurs comme s'ils étaient déjà réalisés.

Les écarts principaux proviennent généralement de détails de périmètre et de calendrier, comme le fait de savoir si l'offshore est inclus dans un marché encore principalement terrestre, et si les raccordements au réseau retardés sont traités comme une capacité mise en service. Des différences peuvent également apparaître selon la manière dont le calendrier de conversion des devises est appliqué et si la dernière année est actualisée après des mises à jour majeures de projets.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,60 milliard USD (2025) | |

| Éditeur sectoriel A | 1,47 milliard USD (2026) | Rapporté en termes de chiffre d'affaires et couvre généralement un ensemble d'activités plus large, incluant les dépenses en équipement et en installation, ce qui ne se traduit pas directement par une capacité installée pour une année donnée. |

| Note commerciale B | 1,50 milliard USD (2024) | Présenté comme l'échelle actuelle en utilisant des commentaires publics sur le parc éolien en exploitation, mais peut mélanger des références de capacité avec des récits de part de production sans réconciliation cohérente de la capacité en fin d'année. |

Le tableau montre que l'essentiel de l'écart concerne ce qui est comptabilisé et la manière dont l'année est rattachée à une mise en service vérifiée. Certaines estimations regroupent les dépenses de projet et d'équipement, tandis que Mordor Intelligence ne comptabilise que la capacité éolienne installée mise en service en Thaïlande et confirme les totaux de fin d'année à l'aide de vérifications de mise en service et de mise hors service avant d'étendre les prévisions.

Questions clés répondues dans le rapport

Quelle est la taille du marché de l'énergie éolienne en Thaïlande en 2026 ?

La capacité installée est de 1,71 GW en 2026 et est en bonne voie pour atteindre 2,37 GW d'ici 2031 selon les calendriers d'enchères actuels.

Quel est le taux de croissance attendu jusqu'en 2031 ?

La capacité devrait croître à un TCAC de 6,82 % entre 2026 et 2031, portée par les objectifs politiques et les tarifs de rachat.

Quelle région accueille la majorité des parcs éoliens ?

La région nord-est, en particulier Nakhon Ratchasima et Chaiyaphum, représente environ 84,20 % de la capacité actuelle.

Qui sont les principaux développeurs ?

Energy Absolute, Gulf Energy, EGCO, BCPG et PTT gèrent collectivement environ 70 % des projets existants et planifiés.

Quelles tailles de turbines gagnent en popularité ?

La classe 3 à 6 MW se développe le plus rapidement car les rotors plus grands réduisent les coûts actualisés de l'énergie dans les conditions de faible vent de la Thaïlande.

Des projets éoliens en mer sont-ils probables avant 2030 ?

Un projet pilote de 200 MW pourrait être mis aux enchères en 2027, mais une capacité éolienne en mer significative ne devrait pas être commerciale avant 2030.

Dernière mise à jour de la page le: