Taille et part de marché des énergies renouvelables en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

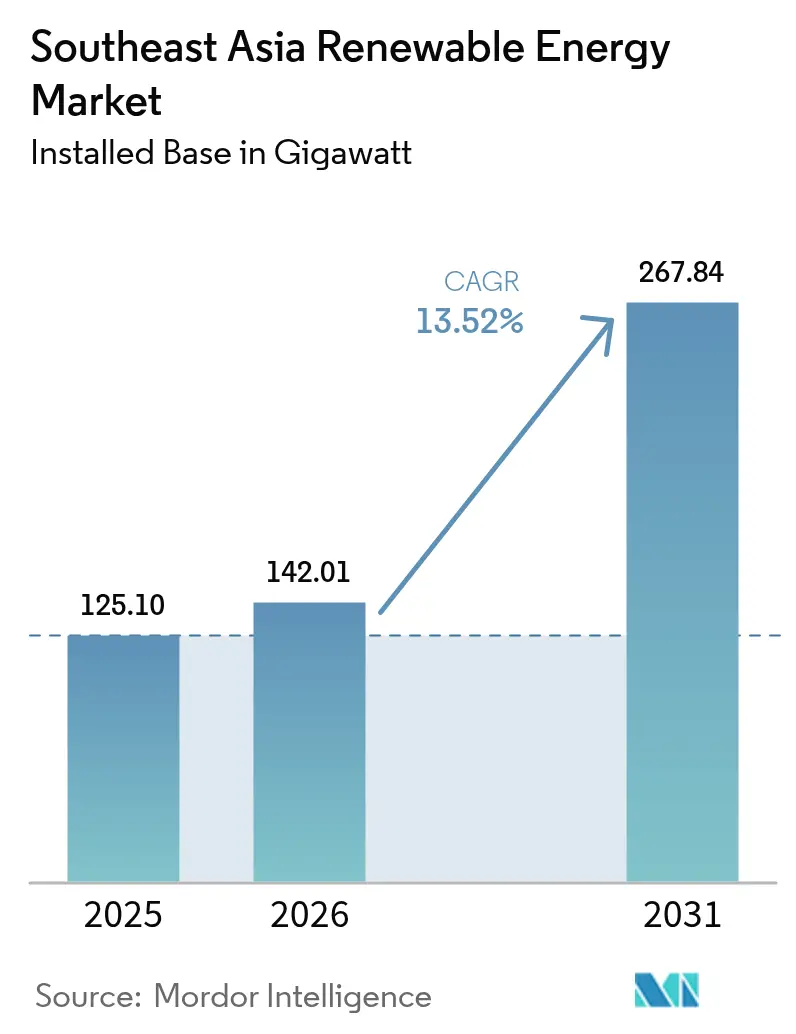

| Taille du marché de l'année de base (2025) | 125.10 gigawatt |

| Volume du Marché (2026) | 142.01 gigawatt |

| Volume du Marché (2031) | 267.84 gigawatt |

| Taux de croissance (2026 - 2031) | 13.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables en Asie du Sud-Est par Mordor Intelligence

La taille du marché des énergies renouvelables en Asie du Sud-Est était évaluée à 125,10 gigawatts en 2025 et devrait croître de 142,01 gigawatts en 2026 pour atteindre 267,84 gigawatts d'ici 2031, à un TCAC de 13,52 % au cours de la période de prévision (2026-2031).

L'alignement rapide des politiques sur les objectifs de neutralité carbone dans huit États de l'ASEAN a accéléré les investissements, tandis que la persistante volatilité des prix du GNL a amélioré la compétitivité-coût des solutions solaires associées au stockage par rapport aux centrales électriques au gaz.[1]Agence internationale de l'énergie, "2024 South-East Asia Energy Update", iea.org L'énergie solaire conserve la plus grande part de capacité, soutenue par la baisse des coûts des modules et des chaînes d'approvisionnement matures, tandis que l'énergie éolienne affiche la croissance la plus rapide, à la suite de l'attribution de grandes concessions éoliennes en mer aux Philippines et de l'expansion du parc éolien terrestre au Vietnam. Les programmes RE100 des entreprises dans les secteurs orientés vers l'exportation stimulent la demande commerciale et industrielle (C&I), notamment dans les pôles automobiles de Thaïlande et les parcs électroniques du Vietnam. Le paysage concurrentiel de la région reste modérément fragmenté, avec des développeurs locaux tels que ACEN et Gulf Energy concurrençant des acteurs mondiaux tels qu'Ørsted et Vena Energy pour des appels d'offres à l'échelle du gigawatt.

Points clés du rapport

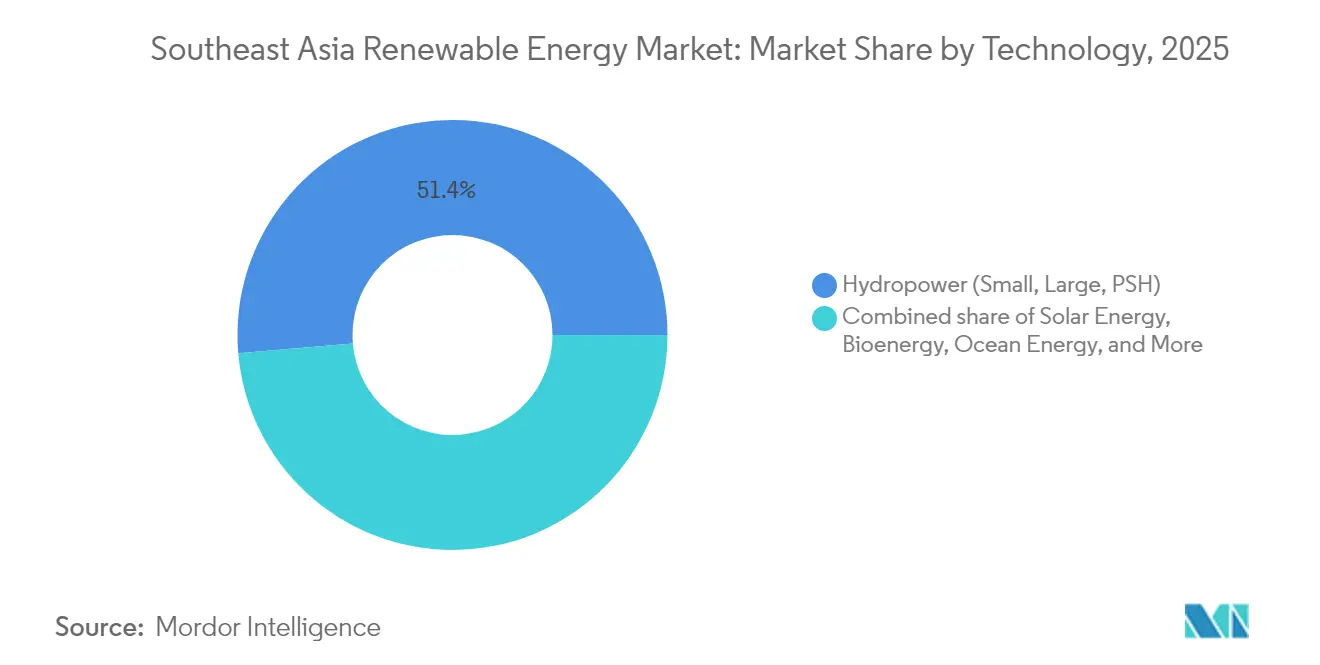

- Par type, l'hydroélectricité a dominé avec 51,35 % de la part de marché des énergies renouvelables en Asie du Sud-Est en 2025 ; l'énergie océanique devrait se développer à un TCAC de 134,85 % d'ici 2031.

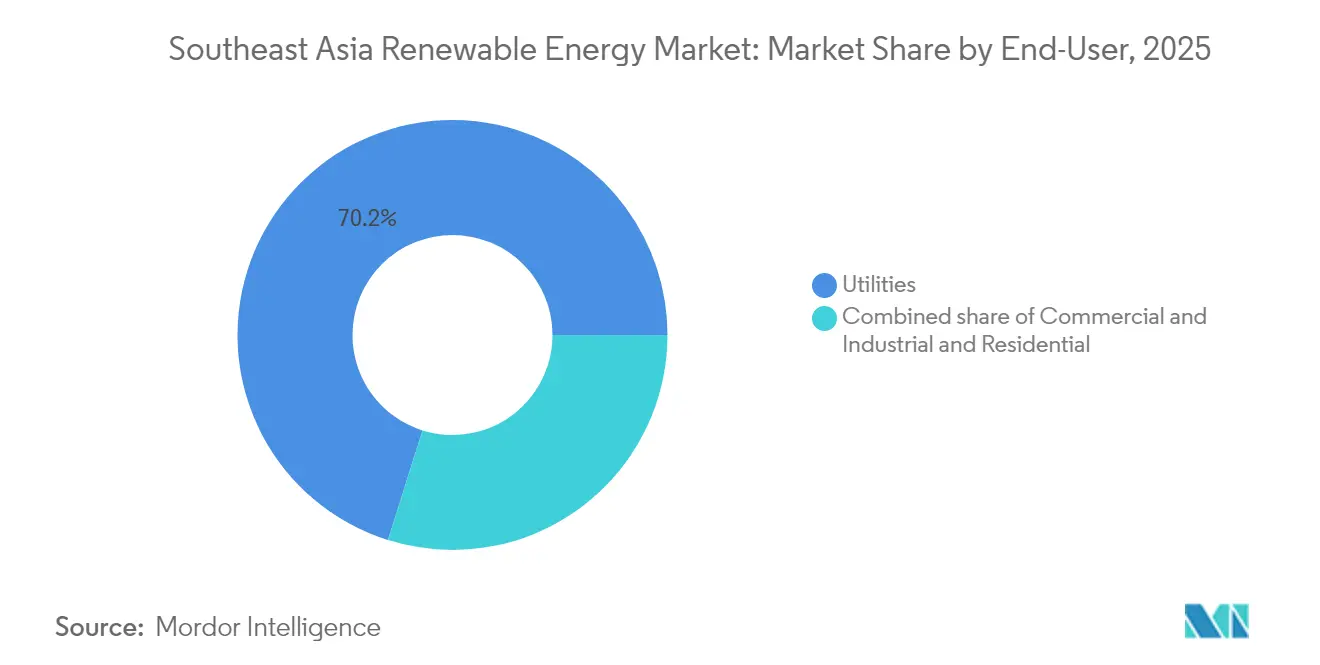

- Par secteur d'utilisation finale, le segment des services publics représentait 70,15 % de la taille du marché des énergies renouvelables en Asie du Sud-Est en 2025, tandis que les contrats d'achat d'énergie commerciaux et industriels devraient progresser à un TCAC de 16,14 % jusqu'en 2031.

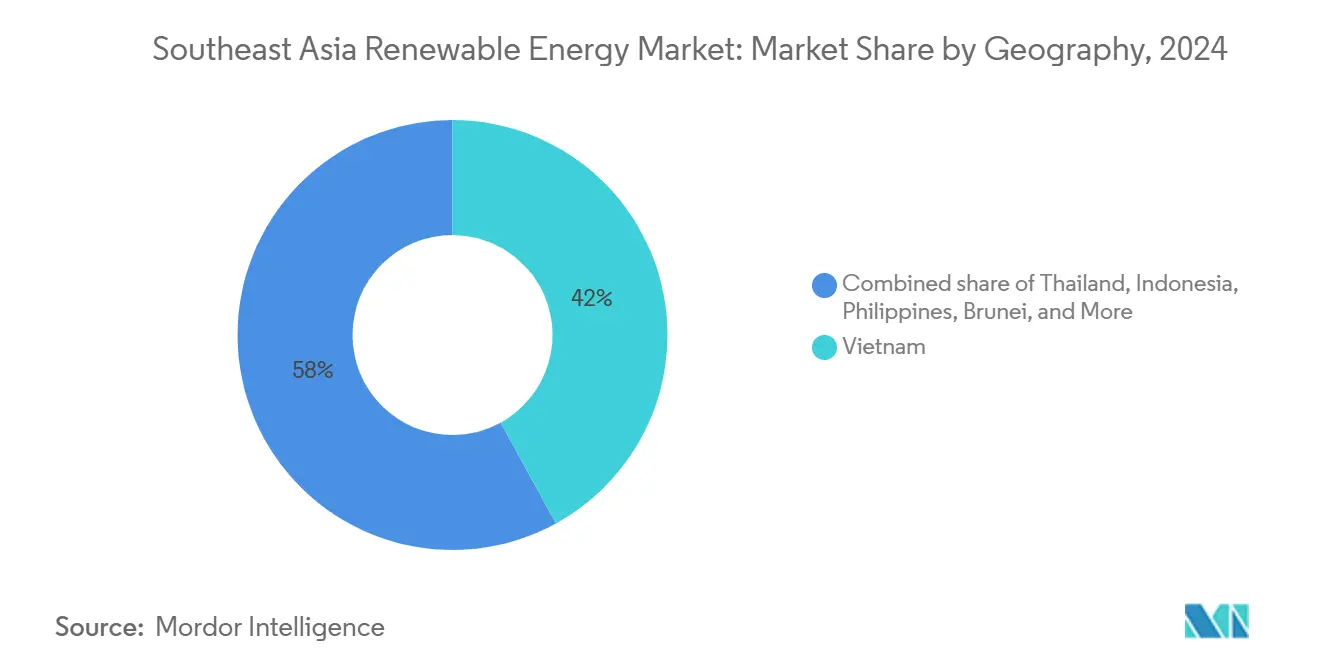

- Par géographie, le Vietnam détenait 41,55 % de la part de capacité en 2025, mais le Brunéi se prépare à atteindre un TCAC de 101,32 % entre 2026 et 2031.

- ACEN, B.Grimm Power et Gulf Energy contrôlaient ensemble moins de 10 % de la capacité régionale en 2025, ce qui souligne un champ concurrentiel fragmenté.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des énergies renouvelables en Asie du Sud-Est

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du financement des énergies vertes de l'ASEAN | +2.80% | Régional (SG, VN, ID, PH) | Moyen terme (2-4 ans) |

| Achats RE100 rapides des entreprises | +2.30% | VN, TH, MY | Court terme (≤ 2 ans) |

| Volatilité des prix du GNL favorisant le solaire associé au stockage | +2.10% | ID, TH, PH | Moyen terme (2-4 ans) |

| Initiatives de commerce d'énergie transfrontalier | +1.90% | LA, TH, MY, SG | Long terme (≥ 4 ans) |

| Appels d'offres à l'échelle du gigawatt motivés par la neutralité carbone | +2.50% | ID, PH | Moyen terme (2-4 ans) |

| Projets pilotes de solaire flottant connectés au réseau | +1.20% | ID, TH, PH | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du financement des énergies vertes mené par des fonds basés à Singapour

Le cadre d'obligations vertes de Singapour vise à atteindre 35 milliards SGD d'émissions durables d'ici 2030, catalysant les flux de capitaux transfrontaliers vers des projets d'énergies renouvelables dans l'ensemble de l'ASEAN.[2]Norfund, "Norfund investit dans Xurya", norfund.no Les véhicules d'investissement souverains, tels que Temasek, s'associant au fonds climatique de 1,4 milliard USD de BlackRock, orientent les capitaux privés vers des développeurs solaires distribués, ouvrant des toitures commerciales et industrielles (C&I) qui étaient auparavant mal desservies. L'investissement en fonds propres de 55 millions USD du Fonds norvégien pour le climat dans Xurya en Indonésie démontre que les investisseurs étrangers privilégient des installations plus petites et évolutives qui correspondent aux profils de consommation électrique industrielle. Les banques locales emboîtent le pas : l'engagement RE100 de DBS indique que les financiers intègrent des clauses d'approvisionnement en énergie verte dans les prêts aux entreprises, créant un écosystème où l'approvisionnement en énergies renouvelables devient une exigence de base.

Achats RE100 rapides des entreprises dans les industries orientées vers l'exportation au Vietnam et en Thaïlande

Le Vietnam a relevé son objectif solaire 2030 à 73 GW après que les multinationales se relocalisant depuis la Chine ont indiqué une demande dépassant les prévisions antérieures. La Thaïlande suit le même mouvement : son appel d'offres de tarif d'achat garanti de 5 GW cible explicitement les zones industrielles où les producteurs automobiles et électroniques ont besoin d'électricité propre certifiée. Le prêt de 820 millions USD de la Banque asiatique de développement pour 12 projets thaïlandais de solaire associé au stockage souligne que le stockage passe du stade pilote à celui de prérequis pour un approvisionnement continu. Les contrats d'achat d'énergie (PPA) d'entreprises à long terme, couvrant souvent 15 à 20 ans, s'établissent désormais en dessous des tarifs volatils indexés sur le GNL, offrant aux exportateurs à la fois une certitude des coûts et une conformité aux codes de conduite des fournisseurs.

Accélération de la volatilité des prix du GNL améliorant la compétitivité du coût actualisé de l'énergie (LCOE) du solaire associé au stockage

Les prix du GNL au comptant ont en moyenne plus que doublé par rapport à leur moyenne sur 10 ans tout au long de 2024, portant le coût actualisé de la production gazière au-dessus de celui de projets solaires associés au stockage comparables en Indonésie et en Thaïlande. PLN en Indonésie a absorbé 8 milliards USD de subventions pour protéger les tarifs de détail, renforçant la détermination du gouvernement à réduire son exposition aux combustibles fossiles. Les acheteurs industriels réagissent en se verrouillant dans les énergies renouvelables pour se couvrir contre le risque de prix de l'énergie ; cela a rendu le solaire associé à des batteries de quatre heures bancable, car les modèles de financement de projets peuvent exploiter les revenus des services réseau et les ventes d'énergie. En Thaïlande, les exportateurs à forte intensité énergétique privilégient les énergies renouvelables pour la stabilité budgétaire, poussant ainsi la demande commerciale et industrielle (C&I) au-delà du biais antérieur vers les projets à grande échelle.

Initiatives de commerce d'énergie transfrontalier (Laos-Thaïlande-Malaisie-Singapour) faisant croître la demande régionale

Le projet pilote LTMS-PIP de 300 MW a validé la faisabilité technique d'un commerce d'énergie multi-pays sur un réseau asynchrone.[3]Ember-Climate, "LTMS-PIP Pilot Analysis", ember-climate.org Singapour, nation aux contraintes foncières mais aisée, s'est engagée à importer 4 GW d'énergies renouvelables d'ici 2035, finançant ainsi de facto de grands projets hydrauliques et solaires dans les économies voisines. Sarawak Energy positionne l'État malaisien riche en hydroélectricité comme exportateur d'énergie propre, tandis que le Laos entend monétiser son hydroélectricité excédentaire en envoyant de l'électricité vers le sud. Des règles harmonisées de transit sous l'initiative plus large du Réseau électrique de l'ASEAN réduisent le risque pour les investisseurs, permettant aux développeurs de dimensionner les projets sur un débouché multi-marchés plutôt qu'une courbe de demande nationale unique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion du réseau et risques d'écrêtement dans le corridor sud du Vietnam | −1.8% | VN (Ninh Thuan, Binh Thuan) | Court terme (≤ 2 ans) |

| Incertitude de la transition des appels d'offres en Indonésie | −1.5% | ID | Moyen terme (2-4 ans) |

| Problèmes de réserves foncières et de droits de passage aux Philippines | −1.2% | PH | Moyen terme (2-4 ans) |

| Base de fabrication de turbines éoliennes régionale limitée | −1.0% | Régional (VN, PH, TH) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau et risques d'écrêtement dans le corridor sud du Vietnam

Le déploiement des énergies renouvelables au Vietnam a dépassé son épine dorsale de 500 kV, contraignant les parcs solaires de Ninh Thuan et Binh Thuan à écrêter leur production alors que la demande se situe à des centaines de kilomètres au nord. Le huitième Plan de développement de l'énergie reconnaît ce goulet d'étranglement, mais les délais pour les nouvelles lignes restent flous. Les développeurs intègrent des hypothèses d'écrêtement de 5 à 10 % dans leurs flux de trésorerie, ce qui augmente les tarifs ou les rendements requis. Le gouvernement a envisagé des PPA à ligne directe avec l'industrie locale comme solution de soulagement provisoire, mais cela déplacerait plutôt que de résoudre la congestion. Tant que le réseau de transport ne rattrapera pas son retard, les financiers pourraient privilégier les régions disposant d'une capacité d'évacuation excédentaire.

Problèmes de réserves foncières et de droits de passage pour les projets à grande échelle aux Philippines

La complexité des titres fonciers et les petites parcelles retardent le regroupement de sites, augmentant les coûts indirects et allongeant les délais de clôture financière. Aboitiz Power cite les problèmes fonciers aux côtés de l'accès au réseau comme ses principaux risques de développement ; plus de 1 000 contrats de service attribués restent inactifs, illustrant le blocage. Pour atteindre l'objectif de 50 % de production d'énergie solaire d'ici 2040, 46 140 ha seraient nécessaires, intensifiant la concurrence avec l'agriculture. Les Voies vertes simplifient les formalités administratives mais ne peuvent pas résoudre les chevauchements de droits fonciers ; des réformes cadastrales plus profondes sont nécessaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'hydroélectricité ancre la capacité, l'énergie océanique progresse depuis une base quasi nulle

L'hydroélectricité représentait 51,35 % de la capacité installée en 2025, soutenue par de grands barrages au Laos et dans la région Sarawak de Malaisie qui exportent l'électricité excédentaire vers leurs voisins. Les panneaux photovoltaïques solaires ont fourni environ 35 % de l'énergie du Vietnam après son boom de 2019-2020, bénéficiant d'une suroffre de modules qui a fait baisser les prix en dessous de 0,15 USD par watt. L'éolien terrestre a contribué à hauteur de 8-10 %, concentré dans les hauts plateaux du centre du Vietnam, tandis que l'éolien en mer restait en phase de pré-construction malgré des concessions de plusieurs gigawatts. L'énergie océanique est en passe de connaître une croissance significative, avec un TCAC projeté de 134,85 % jusqu'en 2031 pour les projets pilotes marémoteurs et houlomoteurs aux Philippines et en Indonésie.

Les technologies océaniques totalisent actuellement moins de 10 MW, de sorte que même des ajouts modestes entraîneront une croissance à trois chiffres. Les dépenses d'investissement par mégawatt restent 3 à 4 fois supérieures à celles de l'éolien en mer, et les chaînes d'approvisionnement régionales pour les câbles sous-marins font défaut, ce qui freine la commercialisation à court terme. La bioénergie a fourni 4-5 %, principalement à partir des effluents des usines d'huile de palme en Indonésie et de la combustion de balles de riz en Thaïlande, tandis que la géothermie, classée sous ' Autres ', a fourni environ 2 GW, principalement en Indonésie et aux Philippines.

Par secteur d'utilisation finale : les services publics dominent, les PPA d'entreprises remodèlent les achats

Les services publics détenaient 70,15 % de la capacité en 2025 et devraient croître à un TCAC de 15,92 % grâce aux appels d'offres à l'échelle du gigawatt en Indonésie et aux Philippines. La mise en concurrence a comprimé les tarifs de 20 à 30 % par rapport aux incitations héritées, poussant les développeurs à rationaliser les coûts d'ingénierie, d'approvisionnement et de construction. Le solaire sur toiture commercial et industriel a capté 20-25 % du marché, porté par le Décret 80/2024 du Vietnam et les règles de PPA direct de Thaïlande, qui permettent aux fabricants exportateurs de fixer des contrats de 10 à 15 ans à prix fixe.

Les systèmes solaires résidentiels sur toiture restent marginaux à 5-8 % car les plafonds philippins et thaïlandais limitent la taille des systèmes, et le financement bancaire pour les petits propriétaires est rare. Singapour se distingue : plus de 1 500 blocs HDB accueillent des panneaux dans le cadre de toits prêts pour le solaire obligatoire, illustrant le rôle de la politique dans la création de la demande.

Analyse géographique

La part de 41,55 % du Vietnam sur le marché des énergies renouvelables en Asie du Sud-Est en 2025 découlait d'une flambée solaire de 16 GW durant 2019-2020 ; cependant, un écrêtement de 30 à 40 % en milieu de journée freine désormais les rendements. La mise à niveau du réseau de 3 milliards USD d'EVN, prévue en 2027, devrait atténuer la congestion, tandis que le Décret 80/2024 ouvre 1 GW de demande de PPA d'entreprises, compensant en partie les retards des appels d'offres. L'éolien en mer, y compris les 3,5 GW de La Gan, pourrait diversifier la production après 2027, bien que les turbines résistantes aux typhons augmentent les dépenses d'investissement de 15 à 20 % par rapport aux références européennes.

L'Indonésie et les Philippines s'appuient sur des appels d'offres pour honorer leurs engagements de neutralité carbone. Le Partenariat pour une transition énergétique juste (JETP) de 20 milliards USD de l'Indonésie connaît un décaissement lent, et les négociations de PPA durent généralement 9 à 12 mois. L'appel d'offres de 3,6 GW des Philippines en 2024 fait face à des obstacles de réserves foncières, mais les faibles tarifs solaires et éoliens signalent une amélioration de la compétitivité. Le projet de solaire flottant Cirata de 145 MW en Indonésie révèle le potentiel des réservoirs, offrant 30 à 40 % d'économies sur l'interconnexion par rapport aux projets au sol. La Thaïlande et la Malaisie présentent des environnements réglementaires matures. La loi thaïlandaise sur les PPA directs et le Programme malaisien d'approvisionnement en énergie renouvelable pour les entreprises attirent les fabricants multinationaux à la recherche de couvertures d'énergie verte. La Thaïlande étudie également le pompage-turbinage pour tamponner les sources d'énergies renouvelables variables, tandis que la Malaisie exporte ses surplus hydroélectriques du Sarawak vers les réseaux péninsulaires. Singapour compense la rareté des terres par un objectif d'importation de 4 GW et le solaire sur toiture obligatoire dans les logements publics, tandis que le Brunéi, partant de quasi-zéro en matière d'énergies renouvelables en 2024, s'attend à un TCAC de 101,32 % jusqu'en 2031, ancré par sa première centrale solaire de 54 MW.

Paysage concurrentiel

La concurrence sur le marché des énergies renouvelables en Asie du Sud-Est est modérée et s'intensifie, aucun développeur unique ne dépassant 10 % de la capacité installée. Les champions régionaux, tels que ACEN aux Philippines, Gulf Energy en Thaïlande et B.Grimm en Thaïlande, tirent parti de leurs relations domestiques pour sécuriser rapidement les terrains et les permis. Les grands acteurs internationaux tels qu'Ørsted et Vena Energy apportent une expertise en financement de projets et en éolien en mer, s'associant souvent à des partenaires locaux pour naviguer dans les procédures d'autorisation. La spécialisation technologique est un facteur de différenciation clé : Sunseap se concentre sur le solaire sur toiture commercial et industriel (C&I), Nexif Energy sur l'éolien multi-pays, et Masdar sur le solaire flottant, comme en témoignent ses projets communs avec PLN.

Les coentreprises deviennent la norme. BuhaWind Energy, une coentreprise entre Copenhagen Energy et PetroGreen, investit 330 milliards PHP dans le premier parc éolien en mer de 1 GW d'Ilocos Norte, illustrant comment le partage des risques débloque des projets à grande échelle. La localisation des chaînes d'approvisionnement offre un avantage concurrentiel en matière de coûts : l'usine de tours de CS Wind au Vietnam et les lignes potentielles d'assemblage de nacelles en Indonésie réduisent les délais de livraison et les droits d'importation. Cependant, les pénuries de turbines persistent dans toute la région, exposant les projets à des flambées de prix et à des risques de retard jusqu'à ce que la fabrication locale se développe.

Leaders du secteur des énergies renouvelables en Asie du Sud-Est

B.Grimm Power PCL

Gulf Energy Development PCL

ACEN Corp (Ayala Group)

Vena Energy

BCPG PCL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : ACWA Power et l'Autorité malaisienne de développement des investissements (MIDA) ont signé un protocole d'accord (MoU) pour développer potentiellement jusqu'à 12,5 GW de capacité de production d'électricité d'ici 2040.

- Avril 2025 : Masdar et PLN signent deux accords de photovoltaïque flottant en Indonésie, étendant la technologie au-delà de Cirat. Ces accords comprennent un protocole d'accord (MoU) pour un projet de photovoltaïque flottant sur le réservoir du barrage de Jatigede en Java occidental.

- Novembre 2024 : Nexif Ratch Energy signe un protocole d'accord (MoU) pour un parc éolien de 102 MW à Khanh Hoa, au Vietnam, investissant 155 millions USD. La société a signé un protocole d'accord (MoU) pour le projet avec le département de planification de la province vietnamienne de Khanh Hoa.

- Septembre 2024 : Dans le cadre de son initiative ' Voie verte ', le Conseil philippin des investissements (BOI) a accéléré les approbations pour les investissements stratégiques, approuvant des projets d'énergies renouvelables d'une valeur totale de 4,13 billions PHP (environ 72 milliards USD). Notamment, les projets d'énergie éolienne en mer ont reçu une allocation substantielle d'environ 600 milliards PHP.

Périmètre du rapport sur le marché des énergies renouvelables en Asie du Sud-Est

L'énergie renouvelable est l'énergie produite à partir de sources telles que le soleil et le vent, qui sont abondantes et renouvelables. L'énergie renouvelable est couramment utilisée pour la production d'électricité, le chauffage et le refroidissement des locaux et de l'eau, ainsi que pour les transports. La biomasse, les ressources géothermiques, la lumière solaire, l'eau et le vent sont quelques-unes des sources d'énergie qui peuvent être converties en énergie propre et utilisable.

Le marché des énergies renouvelables en Asie du Sud-Est est segmenté par technologie et par utilisateur final. Par technologie, le marché est segmenté en énergie solaire (photovoltaïque et CSP), énergie éolienne (terrestre et en mer), hydroélectricité (petite, grande et STEP), bioénergie, géothermie et énergie océanique (marémotrice et houlomotrice). Par utilisateur final, le marché est segmenté en services publics, commercial et industriel, et résidentiel.

Le rapport couvre également la taille du marché et les prévisions pour le marché des énergies renouvelables dans les principaux pays de la région. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la capacité installée (GW).

| Énergie solaire (photovoltaïque et CSP) |

| Énergie éolienne (terrestre et en mer) |

| Hydroélectricité (petite, grande, STEP) |

| Bioénergie |

| Géothermie |

| Énergie océanique (marémotrice et houlomotrice) |

| Services publics |

| Commercial et industriel |

| Résidentiel |

| Vietnam |

| Indonésie |

| Philippines |

| Thaïlande |

| Malaisie |

| Singapour |

| Reste de l'Asie du Sud-Est |

| Par technologie | Énergie solaire (photovoltaïque et CSP) |

| Énergie éolienne (terrestre et en mer) | |

| Hydroélectricité (petite, grande, STEP) | |

| Bioénergie | |

| Géothermie | |

| Énergie océanique (marémotrice et houlomotrice) | |

| Par utilisateur final | Services publics |

| Commercial et industriel | |

| Résidentiel | |

| Par géographie | Vietnam |

| Indonésie | |

| Philippines | |

| Thaïlande | |

| Malaisie | |

| Singapour | |

| Reste de l'Asie du Sud-Est |

Questions clés auxquelles le rapport répond

Quelle est la capacité projetée des énergies renouvelables en Asie du Sud-Est d'ici 2031 ?

Le marché des énergies renouvelables en Asie du Sud-Est devrait atteindre 267,84 GW d'ici 2031, avec un TCAC de 13,52 %.

Quel pays est actuellement en tête de l'Asie du Sud-Est en matière de capacité installée en énergies renouvelables ?

Le Vietnam détenait 41,55 % de la capacité régionale en 2025, en grande partie grâce à son boom solaire de 2019-2020.

Pourquoi les PPA d'entreprises gagnent-ils en popularité en Asie du Sud-Est ?

Le Décret 80/2024 au Vietnam et des règles similaires en Thaïlande permettent aux fabricants exportateurs de sécuriser un approvisionnement renouvelable à long terme, les aidant à éviter les futures taxes carbone aux frontières de l'UE.

Comment le solaire flottant bénéficie-t-il aux plans d'expansion du réseau électrique indonésien ?

Des projets comme la centrale Cirata de 145 MW exploitent les réservoirs hydroélectriques existants, réduisant les coûts d'interconnexion jusqu'à 40 % et évitant les coûteuses acquisitions foncières.

Quels sont les principaux goulets d'étranglement auxquels est confronté l'éolien en mer dans la région ?

La fabrication locale limitée de turbines, les exigences de localisation et les exigences de conception résistante aux typhons augmentent les dépenses d'investissement et prolongent les délais d'approvisionnement.

Dernière mise à jour de la page le: