Taille et part du marché de l'énergie solaire en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

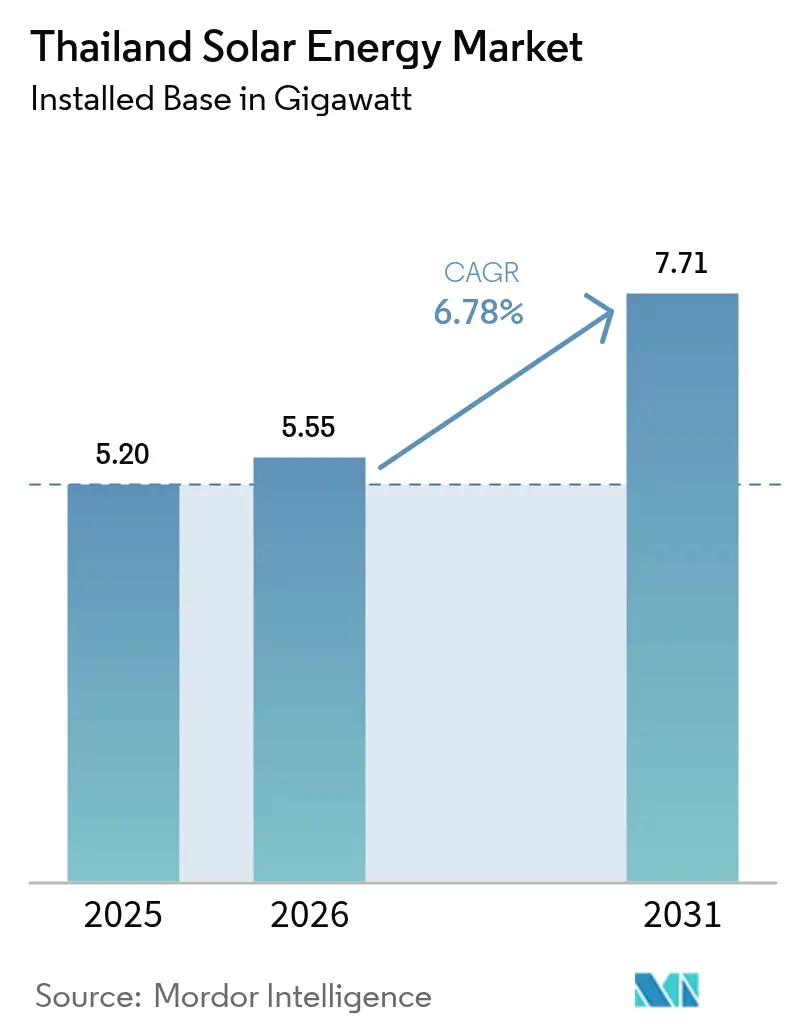

| Taille du marché de l'année de base (2025) | 5.20 gigawatt |

| Volume du Marché (2026) | 5.55 gigawatt |

| Volume du Marché (2031) | 7.71 gigawatt |

| Taux de croissance (2026 - 2031) | 6.78% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire en Thaïlande par Mordor Intelligence

La taille du marché de l'énergie solaire en Thaïlande devrait passer de 5,20 gigawatts en 2025 à 5,55 gigawatts en 2026 et est prévue pour atteindre 7,71 gigawatts d'ici 2031, à un TCAC de 6,78 % sur la période 2026-2031.

La pression tarifaire persistante, les objectifs de politique en matière d'énergies renouvelables et la baisse des coûts photovoltaïques positionnent le marché thaïlandais de l'énergie solaire pour une croissance stable, malgré les goulets d'étranglement liés aux infrastructures de réseau. Un projet pilote d'achat direct d'électricité de 2 000 MW, approuvé en 2024, ouvre une voie d'approvisionnement alternative pour les centres de données et les grands fabricants, ce qui raccourcit les cycles de vente pour les producteurs d'électricité indépendants. Des prix de modules tombés à 0,10–0,12 USD par watt en 2024 ont réduit les délais de retour sur investissement commercial à cinq à sept ans, améliorant ainsi la bancabilité pour toutes les catégories de clients. Des projets hybrides solaires flottants prévus pour neuf réservoirs hydroélectriques ajouteront 2,7 GW de capacité supplémentaire, contournant les obstacles liés à l'acquisition foncière qui limitent l'utilisation de sites au sol. Les modèles de crédit-bail solaire et la simplification des procédures d'octroi de licences pour les systèmes inférieurs à 1 MW stimulent un essor des installations résidentielles à Bangkok et dans les provinces périurbaines, signalant une démocratisation plus large de l'accès à l'énergie solaire.

Principaux enseignements du rapport

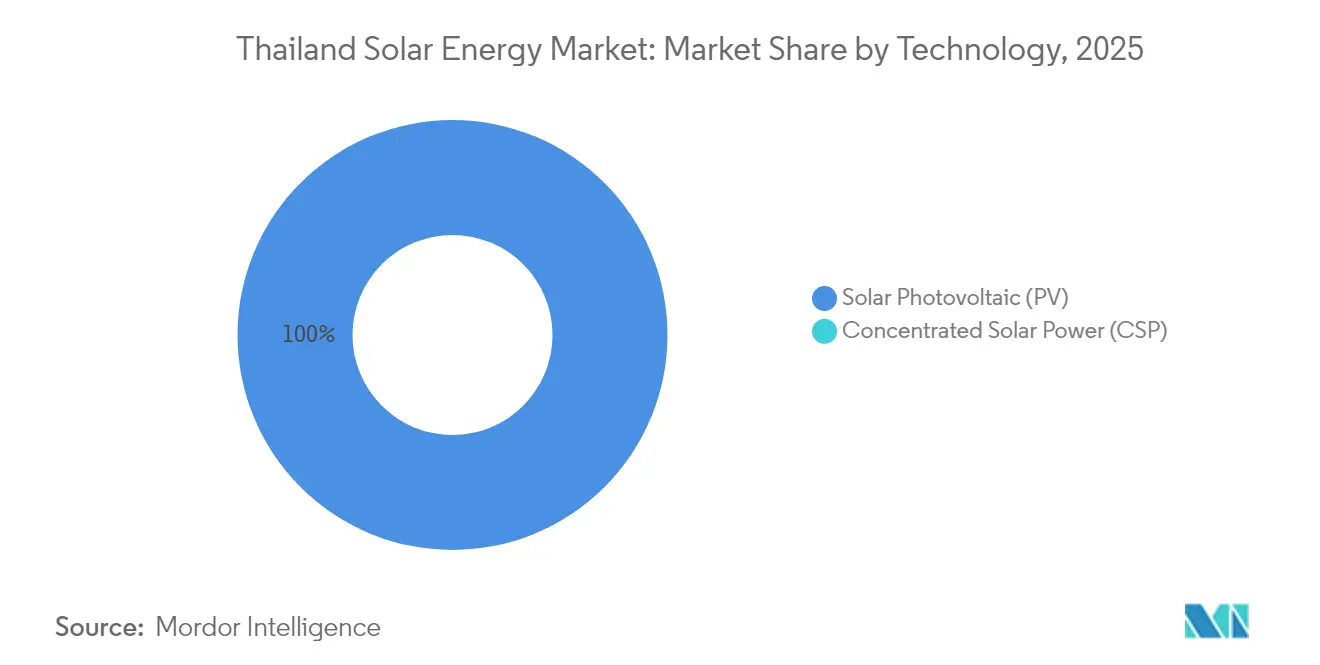

- En 2025, les systèmes photovoltaïques avaient capté 100,00 % de la part de marché, tandis que l'énergie solaire à concentration restait commercialement inactive.

- Par type de réseau, les systèmes connectés au réseau détenaient 90,12 % de la part du marché de l'énergie solaire en Thaïlande en 2025, tandis que le segment hors réseau devrait afficher un TCAC de 9,22 % jusqu'en 2031.

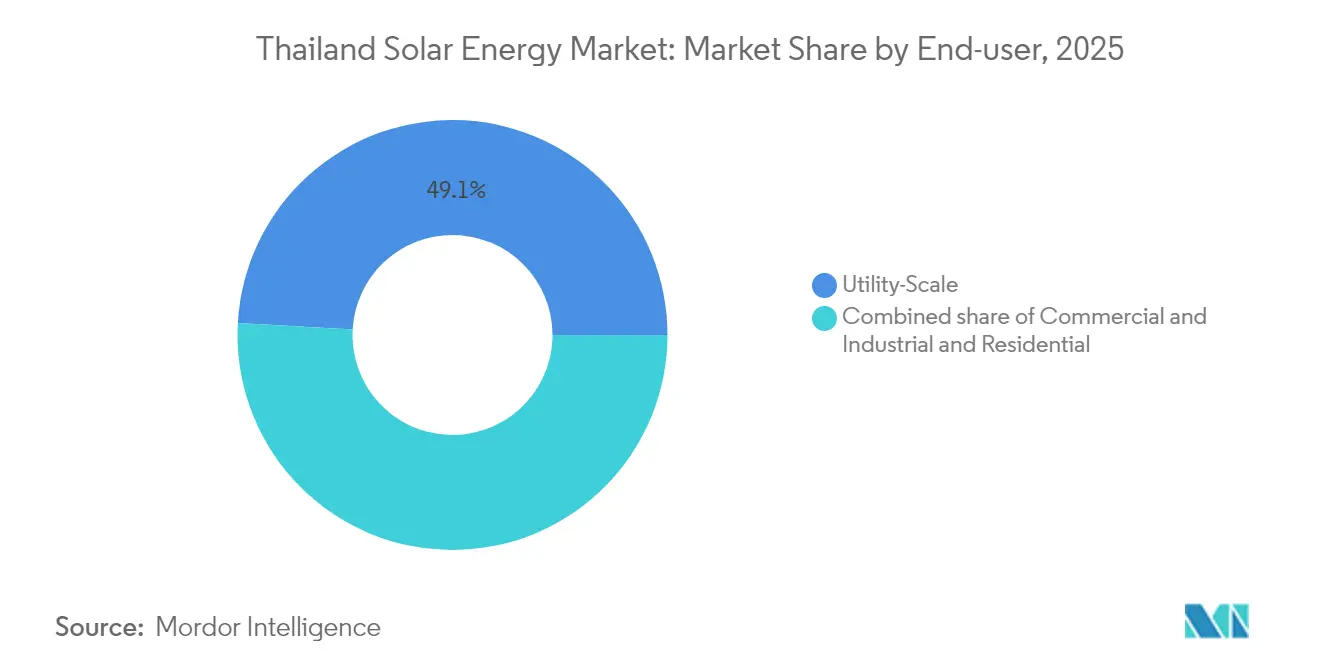

- Par utilisateur final, les actifs de grande puissance représentaient 49,12 % de la taille du marché de l'énergie solaire en Thaïlande en 2025, tandis que les toitures résidentielles progressent à un TCAC de 10,25 %, le rythme le plus rapide parmi toutes les catégories.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie solaire en Thaïlande

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des tarifs de détail du réseau et volatilité des prix | 1.80% | Zones industrielles de Rayong, Chonburi, Samut Prakan | Moyen terme (2 à 4 ans) |

| Baisse rapide des coûts des modules PV bifaciaux et TOPCon | 1.50% | À l'échelle nationale, plus visible dans les appels d'offres de grande puissance | Court terme (≤ 2 ans) |

| Projet pilote d'accord d'achat direct (PPA) pour les acheteurs commerciaux | 1.30% | Région métropolitaine de Bangkok et Corridor économique oriental | Moyen terme (2 à 4 ans) |

| Impulsion gouvernementale pour 2,7 GW de systèmes hybrides solaires flottants | 0.90% | Sites de barrages du Centre et du Nord | Long terme (≥ 4 ans) |

| Programmes agro-photovoltaïques d'utilisation des terres | 0.60% | Provinces agricoles du Nord-Est | Long terme (≥ 4 ans) |

| Demande croissante de certificats d'énergie renouvelable (REC) verts | 0.70% | Usines orientées à l'exportation dans le Corridor économique oriental | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des tarifs de détail du réseau et volatilité des prix de l'électricité

Les tarifs de détail sont restés à 4,15–4,18 THB par kWh en 2024 ; cependant, l'Autorité de production d'électricité de Thaïlande a signalé des pertes cumulées de près de 98 milliards de THB, ce qui laisse présager une hausse des tarifs de 8 à 12 % d'ici la fin 2025. Les fabricants du Corridor économique oriental considèrent désormais le solaire en toiture comme une couverture contre les fluctuations des prix du gaz, car une installation typique de 1 MW est amortie en sept ans. Les données du Bureau de la politique et de la planification énergétiques indiquent que les unités alimentées au gaz fournissent encore environ 60 % de l'électricité du réseau, liant les tarifs aux importations de GNL spot. Les acheteurs commerciaux confrontés aux droits de douane carbone aux frontières de l'Union européenne ont accéléré leurs achats solaires pour protéger leurs marges à l'exportation. La demande qui en résulte donne une nouvelle impulsion au marché thaïlandais de l'énergie solaire, tant pour les systèmes sur site que pour ceux financés par des tiers.

Baisse rapide des coûts des modules PV bifaciaux et TOPCon

Les prix moyens des modules bifaciaux ont baissé à 0,10–0,12 USD par watt en 2024, tandis que les cellules TOPCon ont atteint des rendements de 24 à 25 % à des coûts seulement légèrement plus élevés. Les développeurs négocient désormais des contrats d'approvisionnement pluriannuels, fixant les prix des composants jusqu'en 2027 et stabilisant les coûts nivelés de l'énergie. La faible intensité capitalistique a permis à de plus petites toitures d'atteindre un retour sur investissement en cinq ans, même sous le régime de la facturation nette. La surabondance de l'offre dans les usines chinoises a détourné les produits vers l'Asie du Sud-Est, faisant encore baisser les prix locaux. Bien que les droits antidumping américains sur les panneaux assemblés en Thaïlande aient redistribué les circuits d'exportation en 2024, la surabondance intérieure a créé un allègement plus large des prix pour les projets locaux.

Projet pilote d'accord d'achat direct (PPA) ouvrant la demande commerciale et industrielle

La Commission de régulation de l'énergie a autorisé un projet pilote d'achat direct de 2 000 MW permettant aux centres de données et aux usines de contracter l'électricité auprès de producteurs indépendants à des prix inférieurs de 10 à 15 % aux tarifs de détail du réseau. Les projets de codes d'accès des tiers, dont la finalisation est prévue pour mi-2025, codifieront les charges de transit et les règles de comptage. Le pôle de centres de données de Bangkok, qui consomme déjà 150 à 200 MW, devrait bénéficier des premières allocations. Les équipementiers automobiles de Rayong et les fabricants électroniques de Samut Prakan ont manifesté leur intérêt, invoquant la possibilité de sécuriser des énergies renouvelables pour la comptabilisation des émissions de périmètre 2. Les accords d'achat direct créent ainsi un solide pipeline d'enlèvement qui devrait accélérer le marché thaïlandais de l'énergie solaire.

Impulsion gouvernementale pour 2,7 GW de systèmes hybrides solaires flottants

Seize projets solaires flottants, totalisant 2,7 GW, seront installés sur neuf réservoirs hydroélectriques, exploitant 12 000 hectares de surface aquatique gérée. Le parc de 24 MW d'Ubolratana a commencé ses opérations commerciales en mars 2024 et a atteint un rendement énergétique supérieur de 5 à 8 %, grâce au refroidissement par l'eau qui maintient les températures des panneaux à un niveau plus bas. L'appel d'offres de 205 MW du barrage de Bhumibol, ouvert en mars 2025, a attiré des offres de consortiums associant des développeurs thaïlandais à des entreprises internationales d'ingénierie, d'approvisionnement et de construction. Les conceptions flottantes évitent les litiges liés à l'acquisition foncière, tandis que le couplage avec l'hydroélectricité améliore la flexibilité de réglage du réseau national. Un tarif d'achat de 2,8331 THB par kWh pour les systèmes hybrides solaires et batteries soutient l'économie des projets.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Délais d'approbation longs pour le raccordement au réseau et risques de délestage | -0.8% | National, avec des goulets d'étranglement aigus dans la région métropolitaine de Bangkok et le Corridor économique oriental | Moyen terme (2 à 4 ans) |

| Alimenteurs saturés à Bangkok et dans le Corridor économique oriental | -0.6% | Provinces de Bangkok, Samut Prakan, Chonburi et Rayong | Court terme (≤ 2 ans) |

| Hausse des droits d'importation sur les modules thaïlandais sur les marchés américain et européen | -0.5% | Impact national sur les fabricants orientés à l'exportation ; effet indirect sur les prix intérieurs et la chaîne d'approvisionnement | Moyen terme (2 à 4 ans) |

| Production intérieure limitée de cellules Li-ion pour les systèmes de stockage d'énergie par batteries (BESS) | -0.4% | National, avec un impact concentré sur les projets hybrides solaires et de stockage de grande puissance et dans les segments commercial et industriel | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Délais d'approbation longs pour le raccordement au réseau et risques de délestage

Les développeurs signalent des délais d'approbation de six à dix-huit mois, car les gestionnaires de réseau doivent effectuer des études de stabilité de tension et des examens de capacité des sous-stations avant d'accorder l'interconnexion. Les projets de plus de 10 MW nécessitent également des études d'impact environnemental et des approbations du Conseil national de politique énergétique, ce qui prolonge les périodes de pré-construction et augmente les coûts de portage. En 2024, les événements de délestage ont totalisé jusqu'à cinquante heures sur des alimenteurs où la pénétration solaire dépassait 18 % de la demande diurne. En l'absence de tarification en temps réel ou de stockage obligatoire, la surproduction provoque des arrêts forcés qui compromettent les recettes des projets. Ces obstacles retranchent près d'un point de pourcentage sur la croissance prévue.

Alimenteurs saturés à Bangkok et dans le Corridor économique oriental

Les circuits de distribution desservant le quartier d'affaires de Bangkok et les zones industrielles environnantes fonctionnent déjà à 85–95 % de leur capacité pendant les périodes ensoleillées du midi. L'Autorité métropolitaine de l'électricité a planifié 45 milliards de THB de mises à niveau de sous-stations, mais la construction est en retard sur le déploiement solaire. Les développeurs financent souvent eux-mêmes le renforcement des alimenteurs à raison de 150 000 à 300 000 USD par MW, ce qui augmente les besoins en capital des projets. Les petites et moyennes entreprises font donc face à des délais plus longs et à des coûts plus élevés que les grandes entreprises. Sans accélération des investissements dans le réseau, la saturation des alimenteurs continuera de contraindre les installations en toiture dans les centres de charge les plus denses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la dominance du photovoltaïque se poursuit

Les systèmes photovoltaïques représentaient 100,00 % de la capacité installée en 2025 et devraient se développer à un taux de croissance de 6,72 % jusqu'en 2031. La taille du marché thaïlandais de l'énergie solaire pour la technologie photovoltaïque a atteint 5,20 GW en 2025 et devrait atteindre 7,71 GW d'ici 2031, maintenant une part significative, car l'énergie solaire à concentration reste économiquement impraticable sous le climat humide de la Thaïlande. Les modules bifaciaux capturant le rayonnement réfléchi deviennent rapidement la norme dans les appels d'offres solaires flottants, le projet Ubolratana enregistrant une production supérieure de 5 à 8 % par rapport aux réseaux monofaciaux. Les cellules TOPCon, offrant une efficacité de conversion de 24 à 25 %, supplantent les modules PERC dans les appels d'offres de grande puissance où les contraintes foncières justifient une tarification premium.

La baisse continue des coûts creuse l'écart économique entre le photovoltaïque et l'énergie solaire à concentration, qui nécessite des niveaux d'irradiance directe normale rarement atteints pendant la saison des moussons. Le calendrier des tarifs d'achat 2024 du Ministère de l'Énergie exclut l'énergie solaire à concentration, cimentant de fait le monopole du photovoltaïque. En prospective, les données de l'Agence internationale de l'énergie prévoient une nouvelle baisse des prix des modules de 15 à 20 % d'ici 2027, garantissant que les technologies photovoltaïques restent la seule option solaire commercialement viable en Thaïlande.

Par type de réseau : l'adoption hors réseau s'accélère

Les installations connectées au réseau représentaient 90,12 % de la capacité en 2025, principalement portées par les parcs de grande puissance et les toitures commerciales situées près de Bangkok. La part de marché de l'énergie solaire en Thaïlande pour les systèmes hors réseau est actuellement faible, mais le segment hors réseau devrait dépasser le marché global à un TCAC de 9,22 % jusqu'en 2031. Les provinces du Nord et du Nord-Est montrent la voie en matière d'adoption hors réseau, où les coûts d'électrification rurale dépassent 50 000 USD par kilomètre. Les projets pilotes agro-photovoltaïques, qui associent des panneaux solaires à la culture des terres, augmentent les revenus agricoles tout en alimentant l'irrigation, améliorant la couverture du service de la dette et réduisant les délais de retour sur investissement.

La facturation nette, introduite en 2024, continue de rémunérer les prosommateurs aux tarifs de gros qui permettent des retours sur investissement de trois à cinq ans dans les zones à tarifs élevés. L'Autorité métropolitaine de l'électricité a réduit à trente jours le délai d'approbation pour les toitures inférieures à 1 MW, entraînant une augmentation de 40 % des demandes l'année dernière. Les systèmes hors réseau desservent également les zones industrielles confrontées à des risques de délestage ou à une capacité d'alimenteur insuffisante, soutenant la croissance la plus forte à court terme.

Par utilisateur final : la croissance résidentielle en tête

Les actifs de grande puissance ont conservé 49,12 % de la capacité installée en 2025, tandis que les toitures résidentielles devraient afficher un TCAC de 10,25 % jusqu'en 2031, la croissance la plus rapide parmi tous les segments. La taille du marché thaïlandais de l'énergie solaire pour les installations résidentielles s'élevait à 76,9 MW en septembre 2025 et croît rapidement, portée par des contrats de crédit-bail à coût initial nul. Les propriétaires à revenus moyens à Bangkok, Chiang Mai et Phuket peuvent désormais bénéficier de systèmes financés par des tiers promettant des économies sur les factures dès le premier jour.

Les utilisateurs commerciaux et industriels occupent le terrain intermédiaire. Les centres de données à Bangkok et Chonburi consomment déjà 150 à 200 MW et sont les premiers adoptants des contrats d'accord d'achat solaire et batteries. Les équipementiers automobiles de Rayong et les usines électroniques de Samut Prakan s'alignent pour des allocations d'accord d'achat direct pouvant réduire les coûts énergétiques jusqu'à 15 %. Malgré une croissance plus lente, les projets de grande puissance continuent d'ancrer le secteur à travers de grands appels d'offres solaires flottants et des parcs au sol, financés par des prêteurs multilatéraux.

Analyse géographique

La Thaïlande centrale, incluant la région métropolitaine de Bangkok, abritait environ 34,62 % de la capacité installée en 2025, grâce à ses fortes charges commerciales et industrielles. Le Corridor économique oriental a contribué pour 27,85 % supplémentaires et demeure la principale destination des nouveaux projets en toiture et au sol, car les usines orientées à l'exportation réclament une énergie bas carbone. Les provinces du Nord, telles que Chiang Mai et Lampang, sont devenues des pôles agro-photovoltaïques, où des structures surélevées coexistent avec les cultures de riz et de légumes, réduisant ainsi les conflits d'utilisation des terres.

Les hybrides solaires flottants prévus pour neuf réservoirs de barrages dans les régions du Centre et du Nord redistribueront la capacité sur l'horizon de prévision. Le projet de 205 MW du barrage de Bhumibol à Tak et le parc de 158 MW du barrage de Srinakarin à Kanchanaburi déplaceront le développement vers l'intérieur des terres, allégeant la pression sur le réseau de Bangkok. Les alimenteurs saturés dans la capitale fonctionnent actuellement à jusqu'à 95 % pendant les pics de production du midi et limitent les nouveaux raccordements en toiture jusqu'à la fin des mises à niveau des sous-stations prévue en 2028.

Les provinces du Nord-Est attirent l'attention grâce aux projets pilotes agro-photovoltaïques associant les avantages de l'ombrage des cultures aux ventes d'électricité. Les essais de l'Université Kasetsart à Nakhon Ratchasima ont montré que les panneaux surélevés réduisent la demande en eau et produisent plus de 1 MWh par rai annuellement. Le Département du développement et de l'efficacité des énergies alternatives cible jusqu'à 800 MW de cette capacité d'ici 2028, attiré par des coûts fonciers trois à quatre fois inférieurs à ceux de la Thaïlande centrale. Les provinces de villégiature du Sud comme Phuket adoptent également le solaire en toiture sur les hôtels, bien que les nuages de mousson limitent les facteurs de capacité à 14-16 % contre 18-20 % dans les zones du Centre et du Nord-Est.

Paysage réglementaire

Le développement de l'énergie solaire en Thaïlande est encadré par la Commission de régulation de l'énergie (ERC) à travers des dispositifs d'autorisation, de raccordement au réseau et d'achat d'électricité, en complément des orientations politiques du Conseil national de politique énergétique (NEPC) et du ministère de l'Énergie. La panoplie réglementaire s'est étendue au-delà des achats publics pour inclure des programmes destinés aux consommateurs, tels que le net-billing solaire résidentiel en toiture et les dispositifs de rachat associés, tandis que l'ERC a également autorisé un projet pilote d'achat direct d'électricité de 2 000 MW (approuvé en 2024) permettant aux grands consommateurs éligibles de contracter de l'électricité renouvelable auprès de producteurs indépendants selon des règles définies d'acheminement et de comptage.

En 2026, les mesures politiques se sont concentrées sur la réduction des coûts indirects et l'amélioration de l'économie des ménages. L'ERC a lancé le programme de rachat solaire résidentiel 2026 le 1er juillet 2026, avec un tarif de rachat de l'excédent de 2,20 THB/kWh dans le cadre du net-billing, et les décisions du NEPC ont fait référence à un quota national élargi pour la participation résidentielle. Par ailleurs, des simplifications fiscales et administratives ont été rapportées, notamment la suppression de l'obligation de permis Ror.Ngor.4 (Usine 4) pour le solaire en toiture et une déduction de l'impôt sur le revenu des personnes physiques allant jusqu'à 200 000 THB pour les coûts d'installation en toiture éligibles (sous réserve des règles et du calendrier du dispositif), destinées à soutenir le déploiement distribué tout en maintenant le net-billing comme mécanisme de règlement central plutôt que le net metering complet.

Paysage concurrentiel

Les développeurs nationaux SPCG, BCPG, Thai Solar Energy, B.Grimm Power et Energy Absolute contrôlent conjointement environ 60 % de la capacité de grande puissance, ce qui résulte en un niveau de concentration modéré sur le marché thaïlandais de l'énergie solaire. Ces acteurs établis se différencient par l'intégration verticale et la diversification régionale : Energy Absolute construit une usine de batteries de 5 GWh, tandis que BCPG investit dans des actifs japonais et philippins pour se couvrir contre l'exposition intérieure. Les appels d'offres de grande puissance favorisent de plus en plus les panneaux bifaciaux pour améliorer le rendement énergétique sur des terrains limités, au bénéfice des fournisseurs chinois JinkoSolar, Trina Solar et LONGi, qui dominent les importations de composants.

Huawei et Sungrow conservent une part combinée de 55 à 60 % des ventes d'onduleurs en proposant des logiciels intégrés de gestion de l'énergie qui aident les projets à répondre aux exigences de soutien au réseau. L'imposition par les États-Unis de droits antidumping sur les modules assemblés en Thaïlande a contraint les exportateurs à détourner leur production vers les marchés intérieur et de l'ASEAN, intensifiant la concurrence par les prix pour les projets locaux.[4]Institut de l'électronique et de l'électricité de Thaïlande, "Liste des modules PV certifiés," eei.or.th Les essais de conformité selon les normes IEC 61215 et IEC 61730 sont réalisés par l'Institut de l'électronique et de l'électricité de Thaïlande, établissant une base d'assurance qualité dans toute la chaîne d'approvisionnement.

Les opportunités inexploitées se trouvent dans les toitures commerciales et industrielles, où le projet pilote d'accord d'achat direct de 2 000 MW reste sous-souscrit car de nombreux développeurs hésitent face au calendrier réglementaire. Des sociétés de crédit-bail résidentiel et des spécialistes agro-photovoltaïques émergent également. Leurs modèles d'affaires novateurs abaissent les barrières au financement et élargissent la demande adressable, mettant au défi les acteurs traditionnels de grande puissance de s'adapter.

Leaders du secteur de l'énergie solaire en Thaïlande

Energy Absolute Public Company Limited

SPCG Public Company Limited

Thai Solar Energy PLC

BCPG Public Company Limited (BCPG)

B.Grimm Power PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces blancs à court terme se concentrent dans le solaire distribué et les voies d'approvisionnement des entreprises, où les politiques et le financement réduisent les frictions. L'adoption résidentielle bénéficie d'une monétisation plus claire grâce au net-billing et au programme de rachat de l'excédent à 2,20 THB/kWh lancé en juillet 2026, soutenu par des mesures de déduction fiscale rapportées pour les systèmes en toiture éligibles et par la simplification des démarches administratives, incluant la suppression de l'obligation Ror.Ngor.4. Ensemble, ces mesures peuvent favoriser la location par des tiers et la montée en puissance des installateurs dans les provinces densément peuplées. Les toitures commerciales et industrielles demeurent également un segment adressable de grande taille, puisque le projet pilote d'AAE direct de 2 000 MW de l'ERC crée une voie d'enlèvement alternative pour les centres de données et les fabricants orientés vers l'exportation dans le corridor économique de l'Est, en cohérence avec les revendications d'énergie renouvelable et la demande de REC.

L'opportunité à l'échelle des services publics continue de se déplacer vers des formats limités en surface et des configurations soutenant le réseau. Les portefeuilles hybrides de solaire flottant sur les réservoirs hydroélectriques peuvent ajouter une capacité exploitable sans concurrencer l'usage des terres, et l'économie du solaire couplé au stockage est renforcée par le tarif d'achat hybride solaire-plus-batterie de 2,8331 THB/kWh cité dans le contexte du marché. Du côté des investissements, l'activité de financement de projets d'entreprise indique une poursuite du déploiement du solaire et des hybrides, notamment le financement de février 2026 de Gulf Energy Development pour un portefeuille renouvelable de 939 MW comprenant des projets solaires et solaire-plus-BESS, ce qui signale également une trajectoire d'exécution pour les EPC, les fournisseurs d'onduleurs et de stockage, ainsi que les prestataires d'exploitation et de maintenance en Thaïlande.

Développements récents du secteur

- Mars 2026 : BCPG Public Company Limited a finalisé l'acquisition de 100 % du capital de Scan Advance Power Company Limited, ajoutant 17,5 MW de capacité solaire en toiture dans le cadre d'un dispositif d'AAE privé. L'opération renforce la position de BCPG dans le segment C&I en toiture et élargit la capacité de production distribuée contractée en phase avec la demande d'enlèvement des entreprises.

- Décembre 2025 : Energy Absolute Public Company Limited a finalisé un transfert partiel d'activité de deux projets de centrales solaires (Nakhon Sawan et Lampang, 90 MW chacun) vers sa filiale à 100 %, Ettulosba Energy 1 Company Limited. Cette restructuration soutient le cloisonnement des actifs et la flexibilité de financement des portefeuilles solaires en exploitation.

- Avril 2024 : Thai Solar Energy PLC a investi dans trois centrales solaires en Thaïlande pour une capacité contractée combinée de 8,0 MW dans le cadre d'un tarif d'achat de 4,12 THB par unité. Ces transactions ont ajouté de la capacité opérationnelle bénéficiant d'un soutien tarifaire à long terme et confirment un intérêt soutenu pour les actifs solaires contractés de petite et moyenne taille.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme la capacité d'énergie solaire installée en Thaïlande, mesurée en gigawatts, couvrant le solaire raccordé au réseau et hors réseau utilisé par les utilisateurs des services publics, commerciaux, industriels et résidentiels.

Exclusions du périmètre : nous n'incluons pas les énergies renouvelables non solaires, et le CSP n'est comptabilisé que là où il est déployé commercialement en Thaïlande.

Aperçu de la segmentation

- Par technologie

- Photovoltaïque solaire (PV)

- Énergie solaire à concentration (CSP)

- Par type de réseau

- Connecté au réseau

- Hors réseau

- Par utilisateur final

- Grande puissance

- Commercial et industriel (C&I)

- Résidentiel

- Par composant (analyse qualitative)

- Modules/panneaux solaires

- Onduleurs (string, centraux, micro)

- Systèmes de montage et de suivi

- Balance des systèmes et équipements électriques

- Stockage d'énergie et intégration hybride

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la première structure du bassin de demande solaire en Thaïlande et pour vérifier la plausibilité du rythme réaliste d'ajout de capacité chaque année. Nous nous sommes appuyés sur des sources publiques telles que les publications de politique et de planification énergétique thaïlandaises, les publications des régulateurs et des services publics, les statistiques renouvelables de l'IEA et de l'IRENA, ainsi que les indicateurs macroéconomiques de la Banque mondiale pour aligner la chronologie et le contexte de l'année de référence.

Parallèlement, les divulgations des projets et des entreprises ont été examinées à travers les rapports annuels, les présentations aux investisseurs et les communiqués de presse officiels, ce qui nous a aidés à cartographier les pipelines, le calendrier de mise en service et les tailles de construction typiques. Lorsque disponibles, nous avons également consulté des bases de données payantes pour les données financières et de renseignement des entreprises, ainsi que des bases de données de brevets et une base de données d'importation et d'exportation au niveau des expéditions pour recouper les signaux de flux d'équipements. Les sources documentaires énumérées ici sont illustratives, et d'autres sources publiques et payantes ont été utilisées lors de la collecte, de la validation et des clarifications complémentaires.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées auprès des développeurs de projets, des spécialistes EPC et techniques, des acheteurs des services publics et C&I, et d'autres acteurs du marché qui suivent la maturité des pipelines et les risques de mise en service. Comme il s'agit d'une étude portant uniquement sur la Thaïlande, les questions ont été conçues pour confirmer les délais locaux d'autorisation, les délais de raccordement au réseau, le rythme d'adoption des installations en toiture, et la manière dont les ajouts de solaire flottant sont programmés, puis ces éléments ont été utilisés pour ajuster les hypothèses secondaires.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Directeurs (CXO) : 18 % | |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 38 % | |

| Acteurs plus petits : 22 % | Responsables : 44 % |

Dimensionnement et prévision du marché

Le modèle de base part d'une reconstruction descendante de la capacité solaire installée en Thaïlande à partir des ajouts de capacité publiés, des calendriers de mise en service des projets et du statut de raccordement au réseau, puis il est réconcilié avec le total par utilisateur final et par type de réseau. Pour ancrer les totaux, nous avons utilisé des vérifications ascendantes ciblées, telles que des agrégations de projets échantillonnés, des tailles typiques de MW par site selon l'application, et des comparaisons entre les signaux d'importation d'équipements et les volumes de construction attendus.

Les principaux éléments ayant façonné le dimensionnement et la prévision incluent les ajouts annuels de nouvelle capacité, la répartition entre raccordé au réseau et hors réseau, la part des installations à l'échelle des services publics par rapport aux installations en toiture, les taux de conversion du pipeline de projets, et les retards de mise en service observés liés aux autorisations et au raccordement. Pour la prévision, une analyse de scénarios a été appliquée afin que le scénario de base puisse être testé face à une adoption plus rapide du solaire en toiture ou à un approvisionnement des services publics plus lent, les retours d'experts orientant le choix des hypothèses à conserver de manière prudente. Lorsque les divulgations de projets étaient incomplètes, la capacité manquante a été traitée à travers des fourchettes ancrées à des classes de projets comparables, puis affinées à l'aide de confirmations primaires.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés de plusieurs manières avant validation finale, notamment en recoupant les totaux avec des indicateurs de capacité indépendants, en examinant les variations d'une année à l'autre pour détecter des schémas anormaux, et en réexécutant le modèle avec des hypothèses alternatives pour vérifier la stabilité de la conclusion. En cas d'écarts importants par type de réseau ou par utilisateur final, les répondants ont été recontactés et les preuves documentaires ont été réexaminées jusqu'à ce que le facteur explicatif soit identifié.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des changements de politique importants, des attributions majeures de projets ou des évolutions de mise en service sont observés. Avant la livraison, une dernière relecture par un analyste est effectuée afin que la vision reflète les dernières mises à jour publiques et les signaux de marché confirmés.

Estimation du marché de l'énergie solaire en Thaïlande de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le solaire en Thaïlande peuvent sembler très éloignées les unes des autres car certaines études dimensionnent le marché en capacité installée, tandis que d'autres rapportent une valeur de revenus, et elles peuvent également traiter différemment le stockage, les services ou les revenus liés aux politiques. Le calendrier compte également, car les ajouts de capacité peuvent se décaler d'une année à l'autre en fonction des calendriers d'autorisation et de raccordement au réseau.

Le tableau montre une nette disparité d'unités entre les sources, et dans le modèle de Mordor Intelligence, le total du marché est exprimé en capacité solaire installée en GW et n'est comptabilisé que pour les déploiements solaires photovoltaïques et CSP en Thaïlande, sur le réseau et hors réseau. D'autres estimations peuvent appliquer une escalade des prix plus rapide, inclure des revenus plus larges de l'écosystème solaire, ou utiliser une année de référence différente, ce qui modifie le chiffre global même si l'histoire du déploiement est globalement similaire.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,20 milliards USD (2025) | |

| Fournisseur de données sectorielles A | 3,32 milliards USD (2024) | Ce chiffre est fondé sur la valeur et ancré à un bassin de revenus de 2024, qui peut inclure des dépenses d'équipement et de service ne correspondant pas exactement à la capacité installée de la même année. |

| Fournisseur de données sectorielles B | 9,46 milliards USD (2032) | Il s'agit d'une prévision de valeur à plus long horizon avec une courbe de croissance plus élevée, qui peut refléter des hypothèses agressives d'adoption et de tarification augmentant les revenus même lorsque la croissance de la capacité est plus régulière. |

En examinant les trois chiffres, l'écart s'explique principalement par le fait que le résultat représente une capacité dans un périmètre de déploiement défini par rapport à un revenu qui peut s'élargir aux composants et aux dépenses associées. En liant les intrants au calendrier de mise en service, aux réalités du raccordement au réseau et à la répartition des utilisateurs finaux, le suivi fondé sur la capacité reste plus facile à auditer et à mettre à jour lorsque de nouveaux projets évoluent dans le calendrier.

Questions clés auxquelles le rapport répond

Quel objectif de capacité le Plan de développement de l'électricité fixe-t-il pour les énergies renouvelables en Thaïlande d'ici 2037 ?

Le plan prévoit que les énergies renouvelables fournissent 51 % du mix électrique national d'ici 2037, contre 20 % en 2023.

À quelle vitesse le segment solaire hors réseau devrait-il croître jusqu'en 2031 ?

Les projets hors réseau devraient se développer à un TCAC de 9,22 %, dépassant le marché global.

Pourquoi les hybrides solaires flottants sont-ils attractifs pour la Thaïlande ?

Ils exploitent les surfaces des réservoirs, évitent les conflits liés à l'acquisition foncière et bénéficient du couplage hydroélectrique qui réduit le délestage.

Quel est le principal obstacle opérationnel pour les nouveaux projets de grande puissance près de Bangkok ?

Les approbations de raccordement au réseau peuvent prendre jusqu'à dix-huit mois car de nombreux alimenteurs sont déjà saturés.

Comment les accords d'achat direct bénéficient-ils aux acheteurs industriels ?

Ils permettent aux usines et aux centres de données de contracter de l'énergie renouvelable à des prix inférieurs de 10 à 15 % aux tarifs de détail tout en respectant les règles de publication des émissions.

Quelle technologie détient actuellement l'intégralité de la part de marché dans le secteur solaire thaïlandais ?

La technologie photovoltaïque représente 100,00 % de la capacité installée, l'énergie solaire à concentration étant absente en raison de conditions climatiques défavorables.

Dernière mise à jour de la page le: