Taille et part du marché thaïlandais de l'électricité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

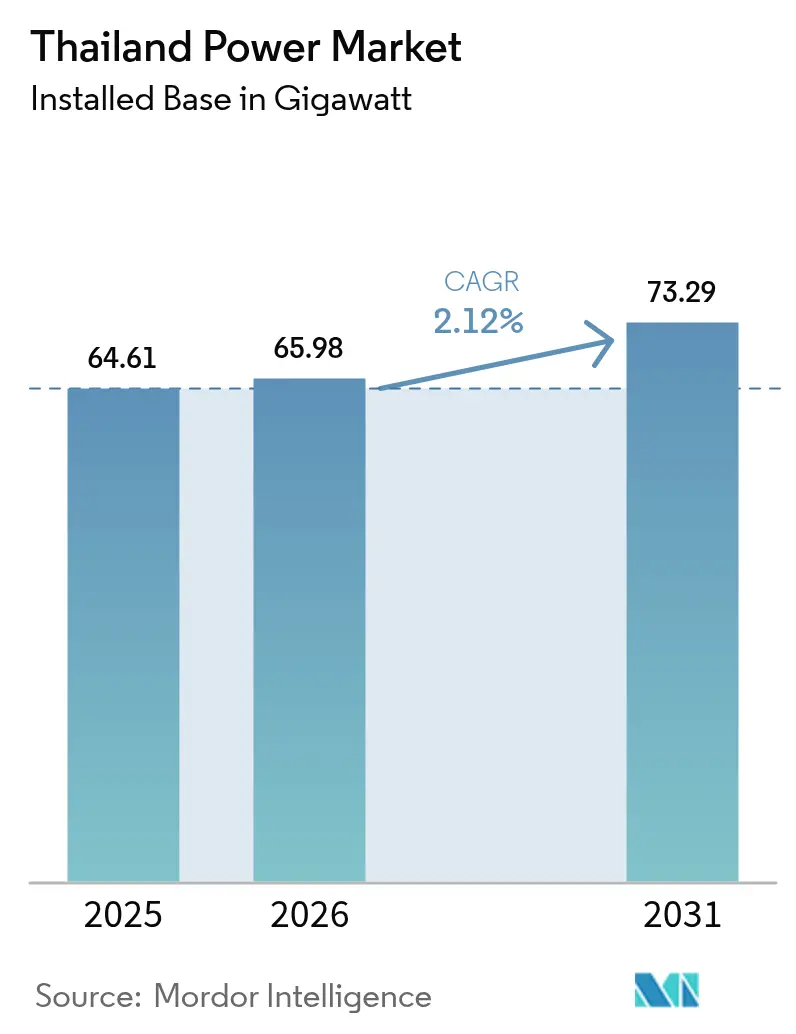

| Taille du marché de l'année de base (2025) | 64.61 gigawatt |

| Volume du Marché (2026) | 65.98 gigawatt |

| Volume du Marché (2031) | 73.29 gigawatt |

| Taux de croissance (2026 - 2031) | 2.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché thaïlandais de l'électricité par Mordor Intelligence

La taille du marché thaïlandais de l'électricité devrait passer de 64,61 gigawatts en 2025 à 65,98 gigawatts en 2026 et atteindre 73,29 gigawatts d'ici 2031 à un TCAC de 2,12 % sur la période 2026-2031.

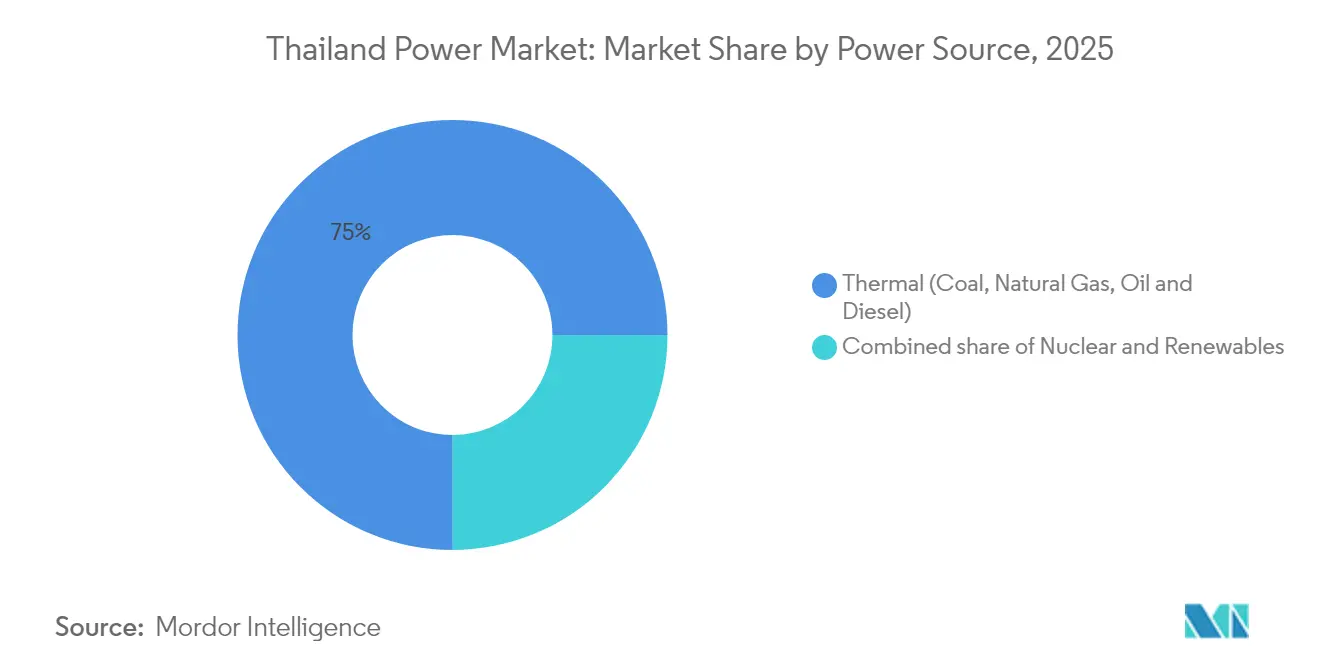

La capacité thermique installée, dominée par les centrales au gaz naturel, représentait 75,6 % du marché thaïlandais de l'électricité en 2024 ; toutefois, les énergies renouvelables portées par le solaire s'étendent le plus rapidement à mesure que les prix des équipements baissent et que les contrats d'achat d'électricité (PPA) à usage industriel et commercial se multiplient. Le stockage par batterie couplé aux systèmes photovoltaïques surpasse les unités à gaz de pointe sur la base du coût nivelé, incitant les producteurs indépendants d'électricité (PIE) à développer des portefeuilles hybrides malgré le report du Plan de développement de l'énergie 2024 (PDP-2024). Les investissements de modernisation du réseau de 90 milliards de THB (environ 2,6 milliards d'USD) pour des barrages de pompage-turbinage et des corridors haute tension soulignent l'impératif de flexibilité du système alors que les retraits de centrales à charbon s'accélèrent. Par ailleurs, la politique thaïlandaise 30@30 en matière de véhicules électriques et le tarif vert des services publics (UGT) stimulent la demande commerciale et industrielle (C&I), renforçant la transition structurelle vers les énergies renouvelables distribuées et l'approvisionnement direct des entreprises.

Points clés du rapport

- Par source d'énergie, la production thermique représentait 75,02 % de la part du marché thaïlandais de l'électricité en 2025, tandis que les énergies renouvelables devraient progresser à un TCAC de 5,05 % jusqu'en 2031.

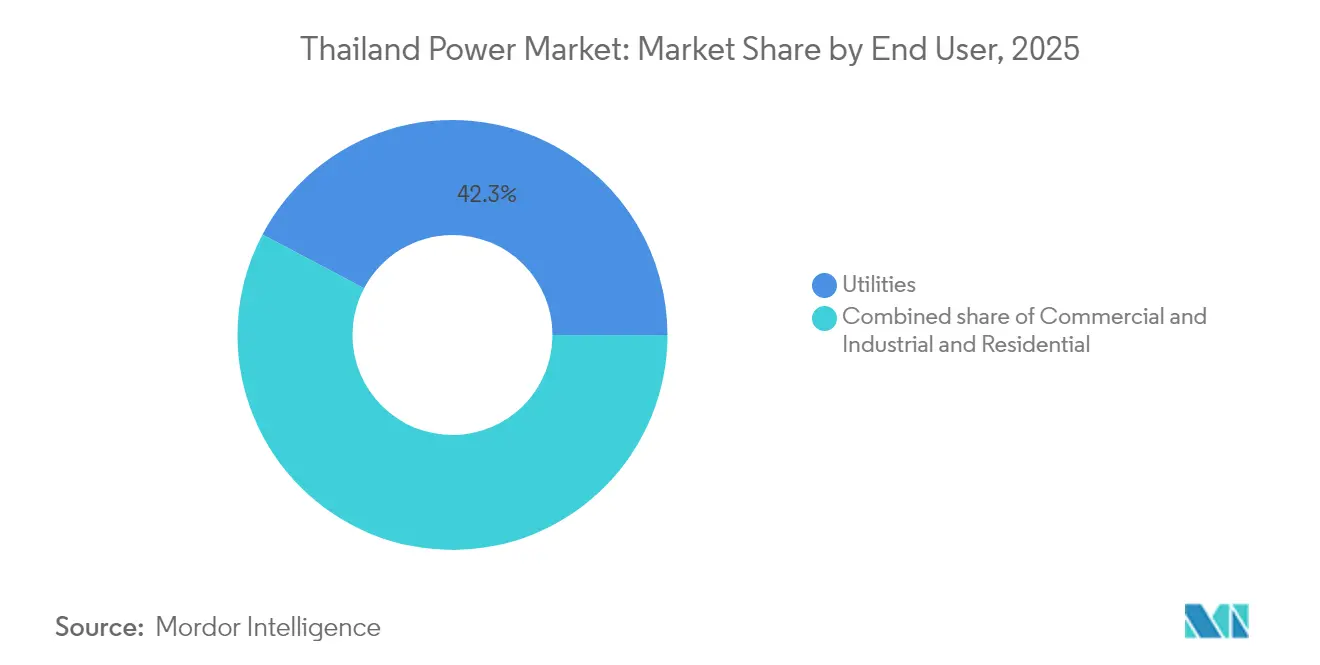

- Par utilisateur final, les services publics ont capté 42,25 % de la demande en 2025 ; le segment C&I devrait s'étendre à un TCAC de 4,65 % jusqu'en 2031.

- La région centrale représentait 44,55 % de la consommation en 2025 ; le Couloir économique de l'Est devrait afficher la croissance la plus rapide.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché thaïlandais de l'électricité

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des nouvelles capacités renouvelables | +0.8% | Plaines centrales (solaire), provinces du Nord (hydraulique) | Moyen terme (2-4 ans) |

| Modernisation du réseau de transport et de distribution vieillissant | +0.5% | Corridor Sud, Couloir économique de l'Est | Long terme (≥ 4 ans) |

| Croissance soutenue de la demande d'électricité liée au déploiement des véhicules électriques | +0.3% | Pôles urbains (Bangkok, Chiang Mai, Phuket) | Moyen terme (2-4 ans) |

| Baisse rapide des coûts des systèmes photovoltaïques hybrides intégrés au stockage par batterie | +0.4% | Zones industrielles, segments de toitures à l'échelle nationale | Court terme (≤ 2 ans) |

| Tarif d'injection 2025 pour les toitures stimulant l'essor du solaire distribué | +0.3% | Bâtiments commerciaux, installations industrielles | Court terme (≤ 2 ans) |

| Corridor d'échange transfrontalier d'électricité ASEAN LTMS-PIP | +0.2% | Régional (importations du Laos, liaison avec la Malaisie, achat par Singapour) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des nouvelles capacités renouvelables

La Thaïlande a installé près de 3 GW de capacité photovoltaïque solaire en 2024, portant la capacité solaire cumulée à 11 875 MW et faisant du solaire le principal contributeur à la capacité incrémentale. La feuille de route du solaire flottant d'EGAT couvre neuf réservoirs totalisant plus de 2 700 MW, une stratégie qui contourne les contraintes foncières et accélère les raccordements via les nœuds de réseau hydroélectrique existants. L'appel d'offres au tarif d'injection de 2022 a attribué 5 GW entre des projets solaires, éoliens et de stockage par batterie, mais la congestion dans le Sud a retardé environ 500 MW de raccordements au réseau, mettant en évidence les interdépendances entre production et transport. La biomasse et l'énergie de récupération des déchets restent marginales, limitées par la variabilité saisonnière de la disponibilité des matières premières malgré des tarifs favorables. La finalisation des codes d'accès des tiers (TPA) en 2025 devrait débloquer jusqu'à 2 GW de PPA directs pour les centres de données et les clusters de fabrication destinés à l'exportation, réduisant la dépendance aux achats des services publics.

Modernisation du réseau de transport et de distribution vieillissant

EGAT a adopté le modèle PLEXOS d'Energy Exemplar en janvier 2025 pour optimiser le dispatching et l'intégration des énergies renouvelables, signalant un virage numérique vers des outils analytiques avancés pour le réseau.(1)Energy Exemplar, "EGAT Picks PLEXOS for Dispatch Planning", ENERGYEXEMPLAR.COM Une mise à niveau de 1,72 milliard de THB (50 millions d'USD) au poste de transformation de Ban Bueng 2 souligne l'intensité capitalistique alors que les niveaux de tension augmentent dans le Couloir économique de l'Est. Trois projets de pompage-turbinage, totalisant 2 472 MW, constituent le socle du développement de la flexibilité, dépassant largement le parc existant de 1 531 MW et fournissant l'inertie perdue lors des retraits de centrales à charbon. Le Centre de prévision des énergies renouvelables et le Centre de contrôle de l'effacement coordonneront le délestage une fois que la pénétration des compteurs intelligents, encore inférieure à 10 %, se sera améliorée. Les onduleurs formeurs de réseau de Hitachi Energy Thailand Ltd. font l'objet de projets pilotes pour assurer une réponse rapide en fréquence par rapport aux compensateurs synchrones.

Croissance soutenue de la demande d'électricité liée au déploiement des véhicules électriques

La politique 30@30 de la Thaïlande devrait susciter 150 000 immatriculations de véhicules électriques d'ici fin 2024, et EGAT a étendu les bornes de recharge publiques de 211 à 321, illustrant la capacité du réseau à absorber la nouvelle charge. La demande de pointe a atteint 36 792 MW en mai 2024, et l'électrification des transports pourrait ajouter 1 200 à 1 500 MW d'ici 2030, ce qui est comparable à la production d'une grande centrale à cycle combiné. La concentration géographique à Bangkok et dans les pôles touristiques accroît le risque de surcharge des transformateurs, incitant les autorités métropolitaines et provinciales de l'électricité à accélérer les mises à niveau des alimentateurs. Les développeurs de centres de données hyperscale négocient des PPA renouvelables d'une durée de 20 ans, réorientant jusqu'à 2 GW de capacité solaire-stockage vers les zones industrielles. En l'absence de tarification dynamique, toutefois, l'arbitrage en heures creuses reste sous-exploité, limitant le potentiel d'effacement.

Baisse rapide des coûts des systèmes photovoltaïques hybrides intégrés au stockage par batterie

Les prix des batteries lithium-ion sont tombés en dessous de 140 USD par kWh en 2023, poussant les solutions hybrides solaire-stockage en dessous des centrales à gaz de pointe sur la base du coût nivelé et élargissant la fenêtre de dispatching disponible.(2)Agence internationale de l'énergie, "Battery Cost Tracking 2024", IEA.ORG Le portefeuille solaire de 649 MW de Gulf Energy Development PLC couplé à 396 MWh de batteries a bénéficié de 820 millions d'USD de financement de la Banque asiatique de développement, validant la bancabilité des solutions hybrides dans le cadre de PPA de 20 ans. L'analyse d'Ember indique que la montée en puissance des hybrides au-delà des objectifs du PDP pourrait générer 1,8 milliard d'USD d'économies sur les dépenses en GNL et en transport entre 2026 et 2037. L'assemblage local de Sungrow Power Supply Co. Ltd. et de Huawei Digital Power Thailand a réduit les délais de livraison des onduleurs à six mois, permettant à B.Grimm Power PLC de mettre en service 323 MW de capacité solaire avec six mois d'avance sur le calendrier. Le futur marché des services auxiliaires de la Commission de réglementation de l'énergie permettra aux batteries de participer aux enchères pour la régulation de fréquence et les réserves tournantes, monétisant leurs capacités de réponse en moins d'une seconde.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour les mises à niveau du réseau à grande échelle | -0.4% | Dorsale de transport et projets de pompage-turbinage à l'échelle nationale | Long terme (≥ 4 ans) |

| Exposition à la volatilité des prix du GNL importé | -0.3% | Hubs de production au gaz de Map Ta Phut et Rayong | Court terme (≤ 2 ans) |

| Congestion du réseau dans le corridor Sud retardant les projets d'énergies renouvelables | -0.2% | Surat Thani, Nakhon Si Thammarat, Songkhla | Moyen terme (2-4 ans) |

| Report du PDP-2024 créant une incertitude pour les investisseurs | -0.2% | National (financement des PIE et négociations de PPA) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour les mises à niveau du réseau à grande échelle

Le programme de pompage-turbinage d'EGAT de 90 milliards de THB (2,6 milliards d'USD) implique des coûts dépassant 1 million d'USD par MW lorsque les travaux de génie civil et les mesures d'atténuation environnementale sont inclus. Le plan de solaire flottant de 13 milliards de THB (380 millions d'USD) du service public grève davantage le bilan, et le financement multilatéral expose les projets à la volatilité des taux de change. Le renforcement de la ligne 500 kV dans le Sud, évalué à 20 milliards de THB (580 millions d'USD), se heurte à des retards d'acquisition foncière, bloquant 500 MW de raccordements renouvelables et contraignant les développeurs à des clauses de délestage. Le ratio dette/fonds propres d'EGAT est proche des plafonds réglementaires, limitant l'endettement incrémental à moins que les tarifs n'augmentent ou que des injections de fonds propres ne soient réalisées. Les petits PIE ne peuvent pas autofinancer les extensions du réseau, créant des capacités de production isolées jusqu'à ce que l'accès des tiers permette le transport privé.

Exposition à la volatilité des prix du GNL importé

Le GNL importé a couvert 35,53 % de la demande de gaz de la Thaïlande en 2024, et les coûts des cargaisons au comptant peuvent varier de 200 % d'un trimestre à l'autre, exposant les tarifs indexés sur le gaz à des hausses brutales. La capacité de regazéification de 10 millions de tonnes du terminal de Map Ta Phut ne couvre que 60 % des importations sous contrat, laissant une tranche flottante exposée à la volatilité mondiale. L'usine de Hin Kong est devenue la première à sécuriser du GNL privé dans le cadre d'une coentreprise entre Gulf Energy Development PLC et RATCH Group Public Co. Ltd., laissant entrevoir une libéralisation potentielle des approvisionnements mais soulevant des questions de risque de crédit pour les prêteurs. Le concept de réserve stratégique de gaz de l'Office de politique et de planification énergétiques reste en suspens en raison des coûts de creusement de cavernes et du capital d'exploitation immobilisé. Jusqu'à ce que le stockage par batterie atteigne l'échelle du gigawattheure, les centrales à gaz de base continueront d'ancrer la fiabilité, maintenant ainsi l'exposition aux chocs de prix du GNL.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'énergie : la domination du thermique cède la place à l'élan des renouvelables

La production thermique a fourni 75,02 % de la capacité en 2025, mais les nouvelles capacités solaires ont augmenté la production renouvelable de 5,05 % en TCAC, signalant un pivot à mesure que les centrales au charbon et au fioul sont retirées. Le gaz naturel a produit 57,74 % de l'électricité ; cependant, la dépendance croissante au GNL et les objectifs de neutralité carbone font pression sur les planificateurs pour limiter les nouvelles constructions de centrales à gaz. Le solaire a atteint 11 875 GW grâce à des appels d'offres de photovoltaïque flottant totalisant 2 656 MW, atteignant des facteurs de capacité supérieurs à 18 % en raison des températures plus fraîches des réservoirs. L'hydroélectricité a contribué à hauteur de 15,63 % via les importations du Laos, positionnant la Thaïlande comme un hub de transit dans le corridor Laos-Thaïlande-Malaisie-Singapour (LTMS-PIP). L'éolien reste marginal, bien que des études de faisabilité offshore suggèrent un potentiel de 2 à 3 GW après 2028. Les projets de biomasse et d'énergie de récupération des déchets se développent lentement en raison des contraintes liées aux matières premières. Le nucléaire et la géothermie restent à l'état exploratoire et sont peu susceptibles d'influencer le marché thaïlandais de l'électricité avant 2035.

Le stockage d'énergie est le pivot de la transition : dès que le lithium-ion franchira le seuil de 100 USD par kWh, les hybrides solaire-batterie seront moins coûteux que les centrales à gaz de pointe, accélérant l'élimination progressive du charbon et réduisant les achats de GNL. En conséquence, la taille du marché thaïlandais de l'électricité pour les hybrides renouvelables devrait croître plus vite que toute catégorie thermique sur la période 2026-2031. Le solaire flottant sur réservoir, combiné aux raccordements hydroélectriques existants, offre une montée en puissance à court terme sans nécessiter de nouveaux droits de passage, soulignant le rôle des actifs intégrateurs dans l'équilibrage de l'offre variable.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les services publics ancrent la demande, le C&I est en forte croissance

Les services publics ont absorbé 42,25 % de la demande en 2025, reflétant le monopole d'EGAT sur le transport haute tension et les ventes en gros aux autorités métropolitaines et provinciales de l'électricité. Le segment C&I devrait croître à un TCAC de 4,65 % grâce au développement de centres de données, à l'électrification de l'automobile et à l'expansion pétrochimique dans le Couloir économique de l'Est. Les opérateurs hyperscale de services en nuage négocient 2 GW de PPA renouvelables directs, contournant les achats des services publics et fragmentant la demande en gros. La consommation résidentielle ne croît que de 1,7 % en TCAC en raison du plafonnement de la charge par le vieillissement démographique, bien que le solaire en toiture dans le cadre de la révision du tarif d'injection 2025 transforme les ménages en prosommateurs.

Les zones industrielles de Rayong et Map Ta Phut ont consommé environ 8 000 à 9 000 GWh en 2024 et devraient nécessiter 1 500 à 2 000 MW supplémentaires d'ici 2030. Le tarif vert des services publics permet aux multinationales de payer des primes pour un approvisionnement en électricité bas carbone, réorientant 500 à 800 MW de capacité solaire vers l'industrie d'ici 2027. Les pics liés à la climatisation à Bangkok stimulent les projets pilotes d'effacement, tandis que les pompes d'irrigation alimentées par l'énergie solaire réduisent la consommation de diesel agricole. Cette divergence souligne la nécessité pour le secteur thaïlandais de l'électricité de répondre à la fois aux centres de charge urbains à haute densité et aux prosommateurs ruraux dispersés.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La région centrale de la Thaïlande, incluant Bangkok, Ayutthaya et Pathum Thani, représentait 44,55 % de la consommation nationale d'électricité en 2025, portée par des populations résidentielles denses, les services financiers et l'émergence des centres de données. Le Couloir économique de l'Est (EEC), couvrant Chonburi, Rayong et Chachoengsao, représente la zone à la croissance la plus rapide, se développant à un rythme de 6 à 6,8 % par an à mesure que des usines de véhicules électriques, des complexes pétrochimiques et des centres de données hyperscale voient le jour. Les mises à niveau prioritaires d'EGAT des postes de transformation de Ban Bueng et Pluak Daeng illustrent l'impératif de renforcement du réseau alors que les énergies renouvelables variables et les clusters industriels convergent.

Les provinces du Sud, notamment Surat Thani, Nakhon Si Thammarat et Songkhla, offrent d'abondantes ressources solaires et de biomasse, mais font face à une congestion du corridor 500 kV qui a reporté 500 MW de projets d'énergies renouvelables sous contrat. Les travaux de renforcement du réseau de transport coûtant 20 milliards de THB (580 millions d'USD) sont actuellement soumis à consultation publique, mais les obstacles à l'acquisition foncière risquent de prolonger les pénalités de délestage. Les provinces du Nord bénéficient des importations hydroélectriques du Laos ; le barrage de Xayaburi à lui seul fournit plus de 1 200 MW, faisant de la région un nœud de transit pour le corridor LTMS-PIP.

La région du Nord-Est (Isan) passe de la dépendance au lignite du complexe de Mae Moh à la co-combustion de biomasse et au solaire flottant sur les canaux d'irrigation, mais la mise en place d'un flux bidirectionnel nécessite 15 à 20 milliards de THB (440 à 580 millions d'USD) de mises à niveau du réseau de distribution. L'Autorité métropolitaine de l'électricité dessert 5,8 millions de clients à Bangkok et déploie des tarifs à heures pleines/heures creuses pour réduire de 15 à 20 % les pointes saisonnières. Les pôles touristiques tels que Phuket connaissent des variations saisonnières de 30 à 40 %, incitant au déploiement de postes mobiles pour éviter une surcapitalisation. Enfin, le pipeline de solaire flottant d'EGAT s'appuie sur les réservoirs du Centre et du Nord, permettant aux projets d'atteindre la mise en service commerciale en 24 mois, soulignant le rôle de la géographie dans la compression des délais de réalisation.

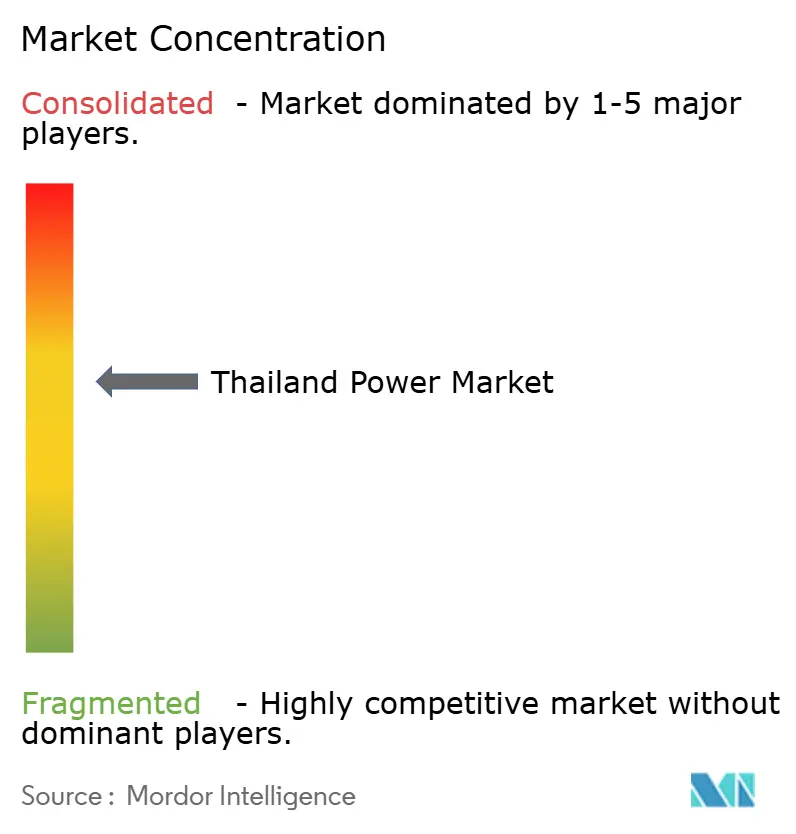

Paysage concurrentiel

Le marché thaïlandais de l'électricité présente une structure hybride : EGAT monopolise les réseaux haute tension et la plupart des actifs hydroélectriques, tandis que les PIE, notamment Gulf Energy Development PLC, RATCH Group Public Co. Ltd., Electricity Generating Public Co. Ltd. (EGCO) et B.Grimm Power PLC, ont investi plus de 2 milliards d'USD dans de nouvelles capacités renouvelables et des acquisitions régionales depuis fin 2024. Le financement hybride solaire de 820 millions d'USD adossé à la Banque asiatique de développement de Gulf Energy Development PLC illustre l'appétit multilatéral pour la dette à long terme liée à des PPA de 20 ans. Les fournisseurs d'équipements JinkoSolar Holding Co. Ltd., Sungrow Power Supply Co. Ltd., Huawei Digital Power Thailand, Vestas Wind Systems AS et Siemens Gamesa Renewable Energy SA localisent leurs lignes d'assemblage pour réduire les coûts logistiques, permettant à B.Grimm Power PLC de livrer 323 MW avec six mois d'avance.

La libéralisation des services auxiliaires prévue pour fin 2025 permettra aux opérateurs de batteries de participer aux enchères pour la régulation de fréquence à une granularité inférieure à la seconde, un marché pour lequel Gulf Energy Development PLC et BCPG PLC se sont prépositionné grâce à des portefeuilles hybrides. Les PPA d'entreprise et les cadres d'accès direct fragmentent la demande, les centres de données hyperscale devant sécuriser 2 GW d'ici 2027, obligeant les services publics à recalibrer leurs tarifs et leurs modèles de planification des capacités. L'adoption par EGAT de l'outil PLEXOS d'Energy Exemplar indique un virage stratégique vers un dispatching piloté par les données, tandis que les déploiements pilotes des onduleurs formeurs de réseau de Hitachi Energy Thailand Ltd. dans le corridor Sud témoignent d'une modernisation technologique.

Leaders du secteur thaïlandais de l'électricité

Electricity Generating Authority of Thailand

Gulf Energy Development PLC

RATCH Group Public Co. Ltd.

Electricity Generating Public Co. Ltd. (EGCO)

B.Grimm Power PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : EGAT a lancé un appel d'offres pour 205 MWc de capacité photovoltaïque flottant hybride, ciblant une mise en service au quatrième trimestre 2026 et développant davantage son pipeline solaire sur réservoirs.

- Janvier 2025 : La Thaïlande a introduit le tarif vert des services publics (UGT) avec un taux de 4,21 THB par kWh dans sa première phase (UGT1) pour promouvoir les énergies renouvelables auprès des entreprises. Ce tarif légèrement supérieur permet aux entreprises éligibles d'acheter de l'électricité renouvelable et des Certificats d'énergie renouvelable (REC) via un processus de facturation d'électricité intégré.

- Novembre 2024 : La Banque asiatique de développement (BAD) a accordé 820 millions d'USD de financement à Gulf Energy Development PLC pour 649 MW de projets solaires avec 396 MWh de stockage par batterie. Il s'agit de l'un des plus importants financements d'actifs hybrides en Asie du Sud-Est, illustrant la bancabilité du solaire-stockage dans le cadre de contrats d'achat d'électricité (PPA) à long terme.

- Octobre 2024 : BCPG PLC a obtenu un prêt de 4,2 milliards de THB (122 millions d'USD) auprès de TISCO Bank, destiné à des expansions solaires dans les régions centrale et nord-est de la Thaïlande. Les projets sont prévus pour être mis en service au troisième trimestre 2025.

Périmètre du rapport sur le marché thaïlandais de l'électricité

En règle générale, la production d'électricité désigne la production d'énergie électrique à partir de sources d'énergie primaires. La production d'électricité pour les services publics dans le secteur de l'électricité implique l'acheminement (par le transport, la distribution, etc.) de l'électricité vers les utilisateurs finaux ou son stockage.

Le marché thaïlandais de l'électricité est segmenté par source d'énergie, utilisateur final et niveaux de tension du réseau de transport et de distribution (T&D) (analyse qualitative uniquement). Par source d'énergie, le marché est segmenté en thermique, nucléaire et énergies renouvelables. Par utilisateur final, le marché est segmenté en services publics, commerce et industrie, et résidentiel. Par niveau de tension du réseau T&D (analyse qualitative uniquement), le marché est segmenté en transport haute tension, sous-transmission, distribution moyenne tension et distribution basse tension. La taille du marché et les prévisions pour chaque segment sont fournies en capacité installée (GW).

| Thermique (charbon, gaz naturel, pétrole et diesel) |

| Nucléaire |

| Énergies renouvelables (solaire, éolien, hydraulique, géothermie, biomasse et déchets, énergie marémotrice) |

| Services publics |

| Commerce et industrie |

| Résidentiel |

| Transport haute tension (supérieur à 230 kV) |

| Sous-transmission (69 à 161 kV) |

| Distribution moyenne tension (13,2 à 34,5 kV) |

| Distribution basse tension (jusqu'à 1 kV) |

| Par source d'énergie | Thermique (charbon, gaz naturel, pétrole et diesel) |

| Nucléaire | |

| Énergies renouvelables (solaire, éolien, hydraulique, géothermie, biomasse et déchets, énergie marémotrice) | |

| Par utilisateur final | Services publics |

| Commerce et industrie | |

| Résidentiel | |

| Par niveau de tension du réseau T&D (analyse qualitative uniquement) | Transport haute tension (supérieur à 230 kV) |

| Sous-transmission (69 à 161 kV) | |

| Distribution moyenne tension (13,2 à 34,5 kV) | |

| Distribution basse tension (jusqu'à 1 kV) |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché thaïlandais de l'électricité en 2026 ?

La taille du marché thaïlandais de l'électricité a atteint 65,98 GW de capacité installée en 2026.

Quel TCAC est prévu pour la capacité électrique de la Thaïlande entre 2026 et 2031 ?

La capacité devrait croître à un TCAC de 2,12 %, atteignant 73,29 GW en 2031.

Quel segment connaît la croissance la plus rapide au sein du profil de demande thaïlandais ?

Les clients commerciaux et industriels devraient afficher un TCAC de 4,65 % jusqu'en 2031, soutenu par l'expansion des centres de données et de la fabrication de véhicules électriques.

Pourquoi les projets solaires flottants sont-ils importants pour la Thaïlande ?

Le photovoltaïque flottant sur réservoir contourne les contraintes foncières, tire parti des raccordements au réseau hydroélectrique existant et accélère la mise en service à 18-24 mois.

Comment le stockage par batterie influencera-t-il le mix de production électrique de la Thaïlande ?

La baisse des coûts des batteries lithium-ion en dessous de 140 USD par kWh rend les solutions hybrides solaire-stockage compétitives par rapport aux centrales à gaz de pointe, permettant des retraits anticipés du charbon et le remplacement du GNL.

Quel est le rôle du tarif vert des services publics ?

Introduit en janvier 2025, ce tarif permet aux grands consommateurs d'acheter directement de l'électricité d'origine renouvelable, aidant les multinationales à atteindre leurs objectifs de décarbonation et réorientant jusqu'à 800 MW de capacité solaire vers la consommation industrielle.

Dernière mise à jour de la page le: