Taille et Part du Marché des Scooters Électriques en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 14.20 Milliards de dollars |

| Taille du Marché (2030) | 23.30 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.41% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Scooters Électriques en Asie Pacifique par Mordor Intelligence

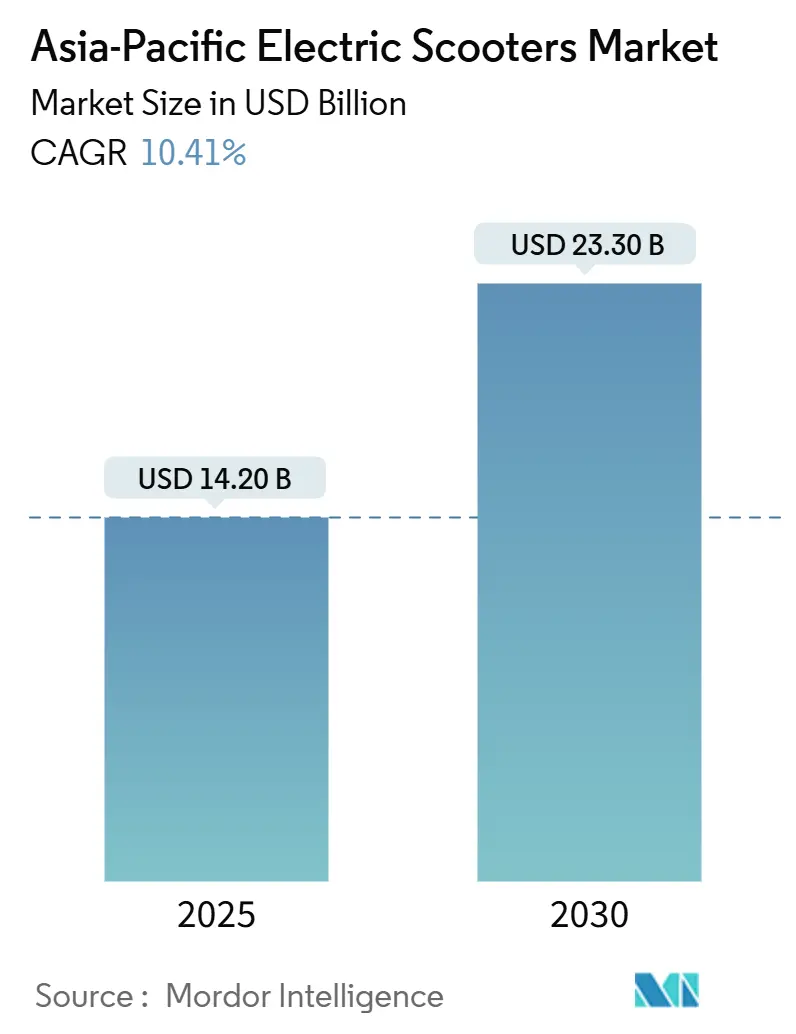

La taille du marché des scooters électriques en Asie Pacifique s'établit à 14,20 milliards USD en 2025 et devrait atteindre 23,30 milliards USD d'ici 2030, avec un CAGR de 10,41 % sur la période de prévision. L'urbanisation rapide et l'adoption croissante de solutions de mobilité économiques soutiennent la demande dans les grandes économies. Les programmes d'électrification soutenus par les gouvernements en Chine, en Inde et en Asie du Sud-Est élargissent la base de clientèle, appuyés par des subventions et des normes d'immatriculation favorables.

La technologie des batteries lithium-ion représente une part dominante en raison de sa densité énergétique plus élevée et de la baisse des prix des packs. Par ailleurs, les initiatives de fabrication nationale de cellules en Chine et en Inde réduisent les dépendances de la chaîne d'approvisionnement. Les réseaux d'échange de batteries continuent de se développer, notamment dans les centres urbains densément peuplés, réduisant le temps de charge et améliorant l'utilisation des flottes.

L'utilisation commerciale par les entreprises de livraison du dernier kilomètre s'intensifie à mesure que les volumes du commerce électronique augmentent. Les entreprises en Inde, en Chine et en Indonésie développent des flottes dédiées de deux-roues électriques pour réduire les coûts de carburant et se conformer aux mandats émergents de réduction des émissions. De plus, les opérateurs de mobilité partagée augmentent le déploiement de scooters électriques connectés, soutenus par des systèmes de gestion de flotte basés sur la télématique.

Principaux Enseignements du Rapport

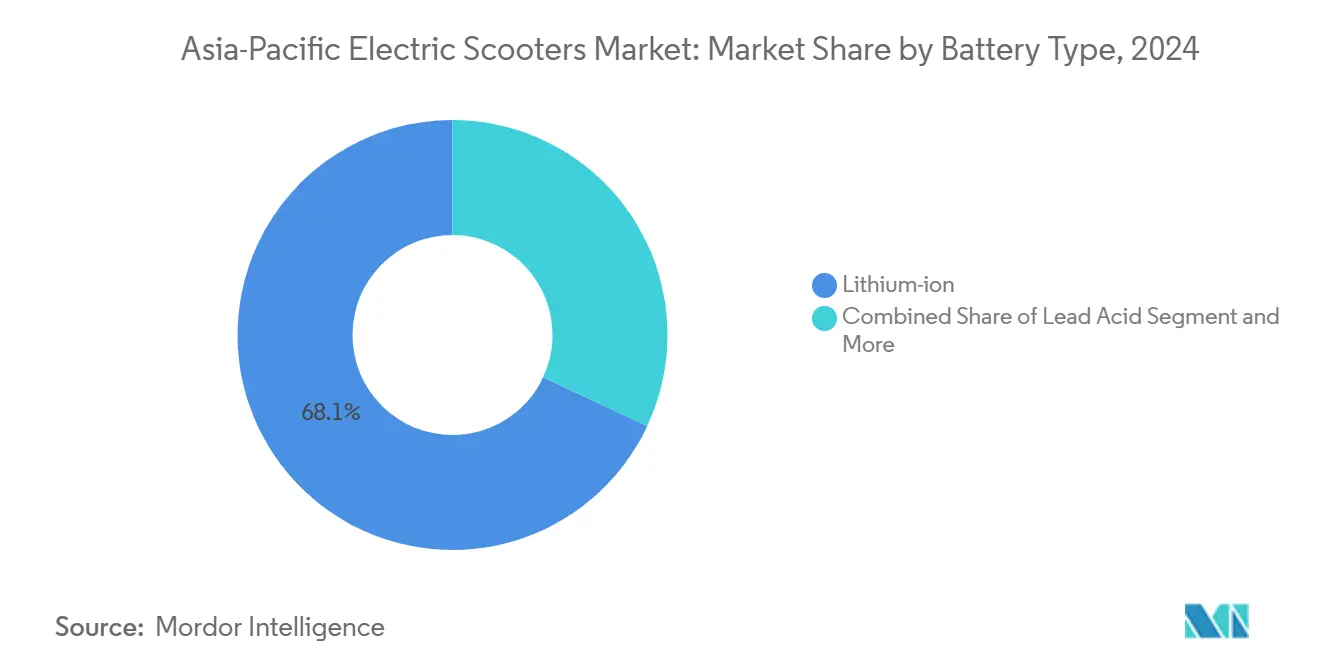

- Par type de batterie, le lithium-ion représentait 68,05 % du marché des scooters électriques en Asie Pacifique en 2025. Les chimies émergentes telles que le sodium-ion et autres devraient se développer à un CAGR de 14,25 % jusqu'en 2030, soit le taux de croissance le plus rapide dans cette catégorie.

- Par puissance nominale, les modèles inférieurs à 3,6 kW détenaient une part de 46,70 % du marché régional en 2025, tandis que les scooters d'une puissance supérieure à 10 kW devraient croître à un CAGR de 11,66 % jusqu'en 2030, le plus élevé parmi les classes de puissance.

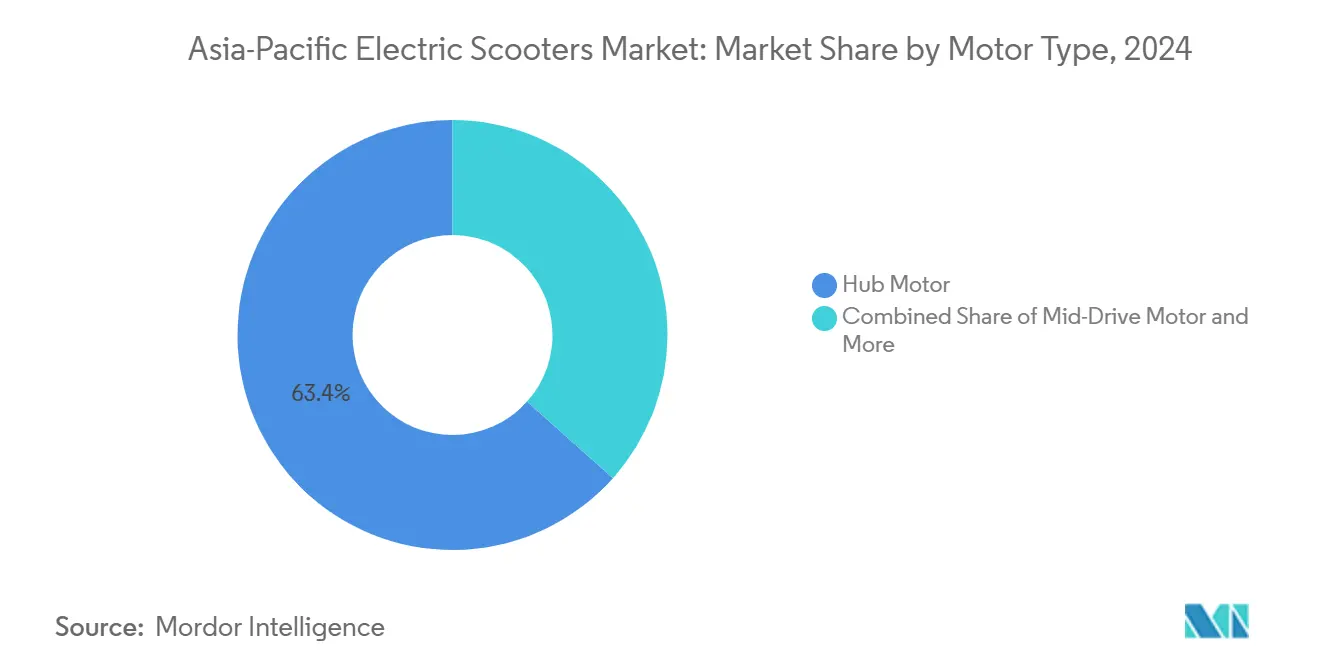

- Par type de moteur/transmission, les moteurs-roues représentaient 63,40 % du marché en Asie Pacifique en 2025. Les systèmes à entraînement central devraient enregistrer un CAGR de 12,05 % jusqu'en 2030, soutenus par une demande croissante d'efficacité et de performances améliorées.

- Par utilisation finale, la mobilité personnelle représentait 54,80 % de la demande totale en 2025. Les flottes de livraison et de logistique devraient croître à un CAGR de 12,71 % jusqu'en 2030, portées par l'expansion du commerce électronique et les mandats d'électrification des flottes.

- Par pays, la Chine représentait 38,90 % de la valeur du marché régional en 2025. L'Inde est le marché majeur à la croissance la plus rapide en Asie Pacifique, avec une croissance attendue supérieure au CAGR régional de 10,41 % jusqu'en 2030.

Tendances et Perspectives du Marché des Scooters Électriques en Asie Pacifique

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Urbanisation Rapide et Demande Liée à la Congestion | 2.4% | Villes de premier rang en Chine, métropoles indiennes, Indonésie, Vietnam | Long terme (≥ 4 ans) |

| Incitations Gouvernementales et Subventions à l'Achat | 2.2% | Chine, Inde, Taïwan, Thaïlande, Vietnam | Moyen terme (2 à 4 ans) |

| Électrification des Flottes de Commerce Électronique et à la Demande | 2.0% | Inde, Chine, Indonésie, Corée du Sud | Moyen terme (2 à 4 ans) |

| Durcissement des Normes d'Émissions et Restrictions d'Utilisation des Moteurs à Combustion Interne | 1.7% | Chine, Inde, Thaïlande, Vietnam, Philippines | Long terme (≥ 4 ans) |

| Expansion des Réseaux de Recharge et d'Échange de Batteries | 1.4% | Chine, Inde, Taïwan, Indonésie | Long terme (≥ 4 ans) |

| Localisation des Packs de Batteries et de l'Assemblage des Véhicules | 1.0% | Chine, Inde, marchés émergents de l'ASEAN | Court à moyen terme (≤ 4 ans) |

| Source: Mordor Intelligence | |||

Congestion Urbaine Croissante et Demande de Mobilité du Dernier Kilomètre

L'urbanisation rapide dans les grandes villes d'Asie Pacifique accroît les retards de déplacement et réduit l'efficacité des transports. Les zones métropolitaines en Chine, en Inde, en Indonésie et au Vietnam signalent une congestion persistante aux heures de pointe, incitant les navetteurs à rechercher des solutions de mobilité compactes. Les scooters électriques réduisent le temps de trajet porte-à-porte, diminuent les contraintes de stationnement et s'intègrent bien aux systèmes de métro et de bus.

Les gouvernements régionaux soutiennent cette transition en créant des couloirs pour véhicules à basse vitesse, en élargissant les zones de stationnement pour deux-roues et en restreignant les deux-roues à combustion interne dans certains quartiers urbains. Ces mesures améliorent l'attractivité des scooters électriques pour les déplacements du dernier kilomètre et renforcent l'adoption à long terme dans les villes à forte densité.

Incitations Gouvernementales et Programmes de Subventions

Le soutien politique demeure un facteur de croissance essentiel en Asie Pacifique. La Chine continue de mettre en œuvre des avantages à l'immatriculation et des incitations à la fabrication locale pour les deux-roues électriques, tandis que le Régime de Promotion de la Mobilité Électrique 2024 de l'Inde réduit le coût d'acquisition des modèles produits localement. Les pays d'Asie du Sud-Est, notamment la Thaïlande et l'Indonésie, allouent des remises fiscales et des réductions de droits d'importation pour encourager l'assemblage local[1]« Régime de Promotion de la Mobilité Électrique 2024 (EMPS 2024) », Ministère des Industries Lourdes, heavyindustries.gov.in.

Ces interventions abaissent les prix de détail, améliorent l'accès au financement et fournissent des signaux de demande prévisibles aux fabricants. Des règles de conformité standardisées et des normes de sécurité en évolution réduisent davantage les risques opérationnels pour les opérateurs de mobilité partagée et les flottes de livraison, soutenant une adoption plus large dans la région.

Expansion Rapide des Flottes de Livraison du Commerce Électronique

Les plateformes de commerce électronique et les opérateurs de livraison de repas en Inde, en Chine, en Indonésie et en Corée du Sud électrifient leurs flottes de deux-roues pour réduire les dépenses d'exploitation et respecter leurs engagements en matière de développement durable. Les partenariats entre fabricants et entreprises de logistique accélèrent les déploiements à grande échelle.

Les réseaux d'échange de batteries sur des marchés tels que Taïwan et l'Indonésie permettent une utilisation élevée des flottes en minimisant les temps d'arrêt. Les systèmes de télématique et d'optimisation des itinéraires améliorent l'efficacité énergétique et réduisent le coût d'exploitation par livraison. Ces développements positionnent les scooters électriques comme une classe d'actifs privilégiée pour les flottes commerciales dans les zones urbaines denses[2]« Réseau Gogoro et Empreinte Mondiale d'Échange de Batteries », Gogoro Inc., gogoro.com.

Baisse des Prix des Batteries Lithium-Ion

Les prix des packs de batteries ont continué de baisser en Asie Pacifique grâce à la fabrication à grande échelle en Chine et à une localisation croissante en Inde. Les chimies LFP dominent les modèles sensibles aux coûts en raison de leurs profils de sécurité favorables et de leur durée de vie en cycles plus longue. Les batteries sodium-ion sont entrées en production de masse précoce en 2024, offrant des performances adaptées aux flottes réglementées à basse vitesse et créant de nouvelles opportunités d'optimisation des coûts.

La baisse des prix des packs permet aux fabricants de proposer des variantes à plus grande autonomie sans augmentations de prix significatives, élargissant la base de clientèle pour les applications de mobilité personnelle et commerciale. La parité des coûts avec les scooters à essence dans plusieurs marchés d'Asie Pacifique améliore l'argumentaire économique en faveur de l'électrification[3]« Les Prix des Packs de Batteries Lithium-Ion Connaissent la Plus Forte Baisse Depuis 2017, Tombant à 115 USD par kWh », BloombergNEF, about.bnef.com.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Infrastructure Publique de Recharge et d'Échange Limitée | -1.5% | Villes de rang 2/3 en Inde, Indonésie, Vietnam, Philippines | Moyen terme (2 à 4 ans) |

| Coût Initial Élevé par Rapport aux Deux-Roues à Essence | -1.3% | Inde, Indonésie, Vietnam, Bangladesh, Chine rurale | Court terme (≤ 2 ans) |

| Incidents de Sécurité des Batteries et Normes en Évolution | -1.0% | Inde, Chine, certains marchés de l'ASEAN | Court terme (≤ 2 ans) |

| Dépendance aux Importations pour les Cellules et Matériaux Clés | -0.8% | Inde, ASEAN, assembleurs en Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Infrastructure Publique de Recharge et d'Échange Limitée

La disponibilité des points de recharge reste inégale dans la région, notamment en dehors des grands centres métropolitains. De nombreux utilisateurs n'ont pas accès à un stationnement privé, ce qui accroît la dépendance aux chargeurs publics souvent insuffisants pour la base d'utilisateurs en expansion. Les réseaux d'échange de batteries offrent une alternative viable ; cependant, leur déploiement nécessite des dépenses d'investissement élevées et l'interopérabilité entre les marques reste limitée.

Ces contraintes accentuent l'anxiété liée à l'autonomie et ralentissent l'adoption parmi les navetteurs quotidiens et les opérateurs de flottes. L'impact est plus prononcé dans les villes densément peuplées d'Inde, d'Indonésie et du Vietnam, où l'accès à la recharge résidentielle est limité et où les cadres réglementaires sont encore en cours d'élaboration.

Coût d'Acquisition Initial Élevé par Rapport aux Alternatives à Moteur à Combustion Interne

Malgré la baisse des prix des batteries, les scooters électriques continuent d'afficher un prix de détail plus élevé que les deux-roues à essence comparables. Cet écart de coût persiste sur les marchés sensibles aux prix tels que l'Inde, l'Indonésie et le Vietnam, où les ménages s'appuient fortement sur les achats au comptant ou le crédit informel.

Les remises gouvernementales raccourcissent la période de remboursement mais ne comblent pas entièrement la différence de coût initiale. Les solutions de financement telles que la location de batteries et les modèles de paiement à l'usage existent mais restent limitées aux centres urbains et s'accompagnent de taux d'intérêt plus élevés que les prêts moto traditionnels. La parité du coût total de possession nécessite souvent 18 à 24 mois d'utilisation, ce qui dépasse le niveau de confort de planification financière de nombreux consommateurs dans les segments à revenus plus faibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Batterie : Dominance du Lithium-Ion avec Montée en Puissance des Chimies Émergentes

Les batteries lithium-ion représentent 68,05 % du marché des scooters électriques en Asie Pacifique en 2025, constituant la chimie de base pour les modèles grand public et moyen de gamme. Le lithium-ion polymère ajoute 11,0 % supplémentaires, renforçant la domination des chimies lithium avancées dans la région. Le plomb-acide maintient une part de 16,0 %, principalement dans les véhicules d'entrée de gamme et à vocation utilitaire ciblant les acheteurs très sensibles aux prix.

Le sodium-ion et les autres chimies émergentes détiennent ensemble une part modeste en 2025. Cependant, ce segment devrait croître à un CAGR de 14,25 % jusqu'en 2030, le plus rapide parmi tous les types de batteries. La croissance plus rapide du sodium-ion et des chimies associées devrait progressivement transférer des parts du plomb-acide et d'une partie du lithium-ion bas de gamme, notamment dans les applications de flotte où le coût total par cycle et la disponibilité des matières premières sont des facteurs de décision clés.

Par Puissance Nominale : Volumes Inférieurs à 3,6 kW, Accélération du Créneau Haute Puissance

Les scooters d'une puissance inférieure à 3,6 kW représentent la plus grande classe de puissance, avec une part de 46,70 % du marché en Asie Pacifique en 2025. Cette plage correspond aux déplacements urbains à basse vitesse et aux normes de permis favorables dans de nombreuses économies d'Asie Pacifique. La plage 3,6-7,2 kW suit de près avec une part de 39,5 %, servant les utilisateurs qui nécessitent une accélération plus élevée et la capacité de gérer des trajets périurbains tout en restant dans les seuils réglementaires des deux-roues.

Les scooters de plus de 10 kW ne représentent que 4,80 % de la valeur du marché en 2025, mais devraient croître à un CAGR de 11,66 % jusqu'en 2030, le plus rapide parmi toutes les plages de puissance. Cela indique un intérêt croissant pour les deux-roues électriques capables de circuler sur voie express et orientés vers la performance, notamment sur les marchés développés d'Asie Pacifique.

Par Type de Moteur/Transmission : Les Moteurs-Roues en Tête, l'Entraînement Central Gagne du Terrain

Les moteurs-roues dominent le marché régional avec une part de 63,40 % en 2025. Leur conception intégrée, leurs besoins de maintenance réduits et leur adéquation aux modèles urbains à grand volume soutiennent ce leadership. Les configurations à transmission par courroie et par chaîne représentent ensemble 20,0 % du marché (courroie 12,0 %, chaîne 8,0 %), principalement dans les modèles qui privilégient la durabilité ou des caractéristiques de conduite spécifiques.

Les moteurs à entraînement central détiennent une part de 16,60 % mais représentent le type de transmission à la croissance la plus rapide, avec un CAGR projeté de 12,05 % sur 2025-2030. La croissance dans cette catégorie est soutenue par les utilisateurs commerciaux et premium qui nécessitent un couple plus élevé, une meilleure capacité à gravir les pentes et une distribution du poids plus efficace. Sur la période de prévision, les moteurs-roues devraient conserver la majorité des parts, tandis que les systèmes à entraînement central captent des parts supplémentaires dans les segments axés sur la performance et les flottes.

Par Utilisation Finale : La Propriété Personnelle Toujours la Plus Large, les Flottes en Expansion Rapide

La mobilité personnelle et individuelle représente 54,80 % du marché des scooters électriques en Asie Pacifique en 2025, reflétant un fort remplacement des deux-roues à combustion interne pour les déplacements domicile-travail. Les flottes commerciales et d'entreprise représentent 18,0 %, soutenues par des objectifs internes de développement durable et des cycles d'utilisation contrôlés sur les campus et les sites industriels. Les prestataires de services de micromobilité, y compris les opérateurs de scooters partagés, contribuent à 12,0 % de la demande.

Les flottes de livraison et de logistique représentent 15,20 % du marché en 2025 et devraient croître à un CAGR de 12,71 % jusqu'en 2030, le plus rapide parmi tous les segments d'utilisation finale. La croissance dans cette catégorie est étroitement liée à l'expansion du commerce électronique et à la nécessité de réduire le coût de livraison par commande et les émissions urbaines, notamment dans les grandes villes d'Inde, de Chine et d'Asie du Sud-Est.

Analyse Géographique

Par Pays : La Chine Ancre le Marché, l'Inde Mène la Croissance

La Chine détient 38,90 % du marché des scooters électriques en Asie Pacifique en 2025, soutenue par une base de fournisseurs mature, de vastes réseaux de concessionnaires et une forte impulsion politique en faveur de l'électrification des deux-roues. L'Inde représente 23,05 % de la valeur du marché régional et est le marché majeur à la croissance la plus rapide, avec une croissance attendue supérieure au CAGR régional de 10,41 % sur 2025-2030. La hausse des incitations au niveau central et des États, la fabrication locale et l'expansion rapide des infrastructures de recharge et d'échange soutiennent cette tendance.

Le Japon et la Corée du Sud représentent respectivement 10,0 % et 7,0 % du marché, portés par des segments de consommateurs axés sur la technologie et des équipementiers établis. Le groupe Reste de l'Asie Pacifique représente 21,1 %, couvrant l'Indonésie, le Vietnam, la Thaïlande et d'autres marchés émergents où la pénétration des deux-roues est élevée et où les initiatives d'électrification se développent à partir d'une base relativement faible.

Paysage Concurrentiel

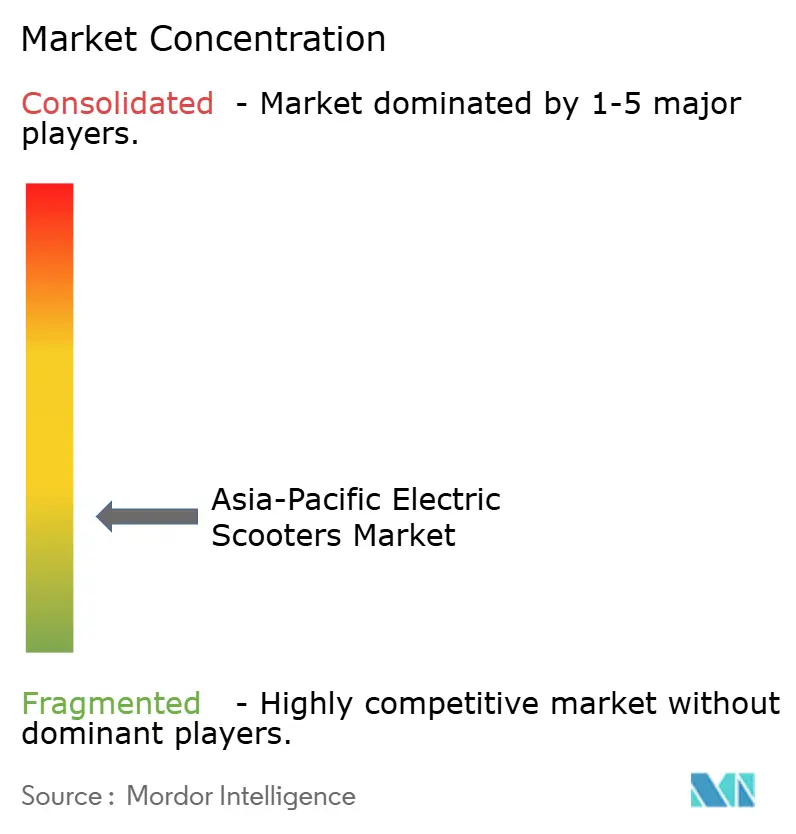

Le marché des scooters électriques en Asie Pacifique présente une fragmentation modérée, avec une concentration des volumes chez les fabricants chinois et indiens. Les marques chinoises Yadea Technology Group et NIU Technologies ancrent les volumes domestiques et s'étendent en Asie du Sud-Est via des réseaux d'importateurs et de distributeurs. En Inde, des acteurs tels que Ather Energy et Hero Electric Vehicles développent leur production, soutenus par des incitations au niveau central et des États et un approvisionnement en composants localisé.

Les avantages concurrentiels se déplacent vers le contrôle de l'écosystème plus large. Gogoro Inc. exploite des infrastructures d'échange de batteries et des offres d'énergie en tant que service, transformant l'accès aux batteries en un modèle de revenus récurrents et renforçant la fidélisation des flottes. Les principaux équipementiers investissent dans l'assemblage interne de packs de batteries, les plateformes logicielles et la télématique, permettant un contrôle plus étroit des performances, des données et des flux de revenus après-vente.

La hausse des normes de sécurité et de performance dans les principaux marchés d'Asie Pacifique augmente les coûts de conformité et de certification. Les petites marques axées sur l'importation subissent la pression des règles d'homologation, des enquêtes sur la sécurité incendie et des exigences de garantie, qui favorisent les fabricants établis disposant de systèmes qualité certifiés, de relations solides avec les fournisseurs et de la capacité d'investir dans des conceptions améliorées de batteries et de systèmes de gestion de batteries. Les partenariats stratégiques avec les fournisseurs de cellules et les startups technologiques soutiennent la diversification des chimies et le contrôle des coûts à long terme.

Leaders du Secteur des Scooters Électriques en Asie Pacifique

Yadea Technology Group

NIU Technologies

Gogoro Inc.

TVS Motor Company

Bajaj Auto

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Ola Electric a commencé les livraisons de ses premiers scooters électriques équipés de batteries au format 4680 « Bharat Cell » fabriquées localement en Inde. Le modèle initial, l'Ola S1 Pro+, est doté d'un moteur de 13 kW, d'une autonomie annoncée allant jusqu'à 320 km dans les conditions d'essai IDC, de quatre modes de conduite et d'un double ABS avec freins à disque, marquant une étape vers l'intégration verticale de la production de cellules et de packs dans la région.

- Novembre 2025 : Yamaha Motor a annoncé le lancement de deux nouveaux scooters électriques pour le marché indien, le scooter sport électrique AEROX E développé en interne et le scooter électrique EC-06 co-créé avec River Mobility. Ce double lancement élargit le portefeuille électrique de Yamaha en Asie Pacifique et souligne la collaboration entre les équipementiers japonais et les spécialistes locaux des véhicules électriques.

- Novembre 2025 : Ather Energy a présenté son scooter électrique Rizta au Sri Lanka lors du Colombo Motor Show 2025, marquant l'une des premières expansions internationales de la marque au-delà de l'Inde. Cette initiative renforce la présence d'Ather en Asie du Sud et positionne le Rizta comme un scooter électrique familial pour les déplacements urbains sur les marchés d'exportation régionaux.

Périmètre du Rapport sur le Marché des Scooters Électriques en Asie Pacifique

| Plomb-acide |

| Lithium-ion |

| Lithium-ion Polymère |

| Sodium-ion et Émergents |

| Moins de 3,6 kW |

| 3,6-7,2 kW |

| Au-dessus de 7,2 kW |

| Moteur-Roue |

| Transmission par Courroie |

| Transmission par Chaîne |

| Moteur à Entraînement Central |

| Personnel / Individuel |

| Commercial et Entreprise |

| Service de Micromobilité |

| Livraison et Logistique |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Indonésie |

| Vietnam |

| Thaïlande |

| Reste de l'Asie Pacifique |

| Par Type de Batterie | Plomb-acide |

| Lithium-ion | |

| Lithium-ion Polymère | |

| Sodium-ion et Émergents | |

| Par Puissance Nominale | Moins de 3,6 kW |

| 3,6-7,2 kW | |

| Au-dessus de 7,2 kW | |

| Par Type de Moteur/Transmission | Moteur-Roue |

| Transmission par Courroie | |

| Transmission par Chaîne | |

| Moteur à Entraînement Central | |

| Par Utilisation Finale | Personnel / Individuel |

| Commercial et Entreprise | |

| Service de Micromobilité | |

| Livraison et Logistique | |

| Par Géographie | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Vietnam | |

| Thaïlande | |

| Reste de l'Asie Pacifique |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des scooters électriques en Asie Pacifique ?

Le marché des scooters électriques en Asie Pacifique est évalué à 14,20 milliards USD en 2025 et devrait atteindre 23,30 milliards USD d'ici 2030, avec un CAGR de 10,41 % sur la période de prévision.

Quels facteurs stimulent la croissance des scooters électriques en Asie Pacifique ?

La croissance est portée par la congestion urbaine rapide, les programmes d'électrification soutenus par les gouvernements, l'expansion des flottes de livraison du commerce électronique et la baisse des prix des batteries lithium-ion. Les améliorations des réseaux de recharge et d'échange renforcent davantage l'adoption dans les grandes villes.

Quel type de batterie domine le marché des scooters électriques en Asie Pacifique ?

Les batteries lithium-ion détiennent la plus grande part à 68,05 %, soutenues par des améliorations de la densité énergétique, la baisse des coûts des packs et une adoption plus large par les équipementiers. Les batteries sodium-ion représentent une faible part mais enregistrent la croissance la plus rapide à un CAGR de 14,25 %.

Quelle catégorie de puissance nominale représente la demande la plus élevée ?

Les modèles inférieurs à 3,6 kW représentent 46,70 % du marché en Asie Pacifique en 2025, portés par les normes réglementaires à basse vitesse et la forte demande de déplacements urbains. Les modèles à plus haute puissance (> 10 kW) constituent un segment plus restreint mais connaissent la croissance la plus rapide à un CAGR de 11,66 %.

Quel segment d'utilisation finale contribue le plus à la demande du marché ?

La mobilité personnelle ou individuelle représente 54,80 % de la demande. Les flottes de livraison et de logistique constituent le segment à la croissance la plus rapide avec un CAGR de 12,71 %, soutenu par l'essor du commerce électronique et les exigences de livraison du dernier kilomètre.

Dernière mise à jour de la page le: