Taille et Part du Marché des Deux-Roues au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

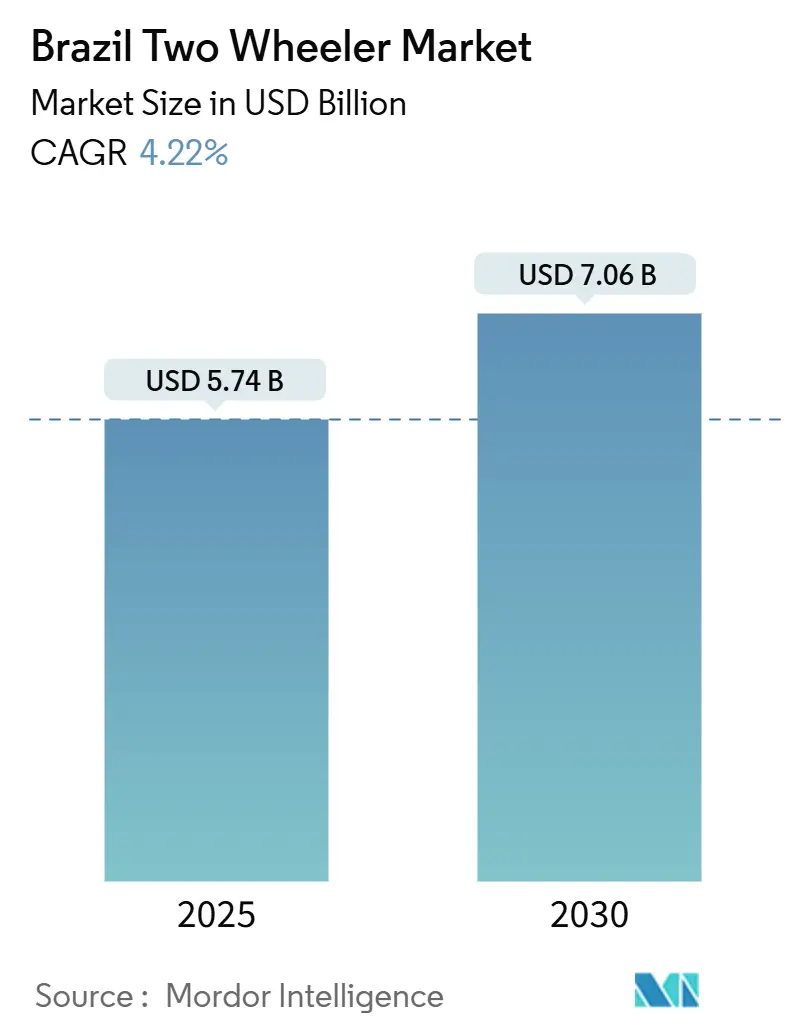

| Taille du Marché (2025) | 5.74 Milliards de dollars |

| Taille du Marché (2030) | 7.06 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.22% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Deux-Roues au Brésil par Mordor Intelligence

La taille du marché brésilien des deux-roues est estimée à 5,74 milliards USD en 2025 et devrait atteindre 7,06 milliards USD d'ici 2030, reflétant un CAGR de 4,22 % sur la période. La congestion urbaine, l'expansion de l'économie de la livraison et les dispositifs de crédit flexibles soutiennent la dynamique de croissance, tandis que la réglementation en matière de sécurité et les fluctuations monétaires en tempèrent le rythme. Les fabricants s'appuient sur les économies d'échelle de Manaus, les partenariats de plateformes et l'ingénierie flex-fuel pour défendre leurs parts de marché, mais la montée en puissance rapide des flottes électriques et des scooters à transmission par courroie signale un changement structurel. La géographie amplifie ce constat : la pénétration des motos dépasse déjà celle des voitures dans la plupart des villes du Nord et du Nord-Est, faisant des deux-roues non plus de simples moyens de transport optionnels, mais des modes de mobilité essentiels.

Points Clés du Rapport

- Par type de véhicule, les motos ont capté 70,42 % de la part du marché des deux-roues au Brésil en 2024 ; les scooters devraient se développer à un CAGR de 7,26 % jusqu'en 2030.

- Par type de propulsion, les variantes à moteur à combustion interne détenaient une part de 88,32 % du marché brésilien des deux-roues en 2024 ; les deux-roues électriques devraient croître à un CAGR de 12,41 % entre 2025 et 2030.

- Par type de transmission, les systèmes à transmission par chaîne représentaient une part de 73,72 % du marché brésilien des deux-roues en 2024 ; la transmission par courroie devrait progresser à un CAGR de 7,88 % jusqu'en 2030.

- Par utilisation finale, les applications personnelles représentaient 71,23 % de la taille du marché brésilien des deux-roues en 2024 ; les services de livraison et de flotte se distinguent avec un CAGR prévu de 9,43 % jusqu'en 2030.

- Par canal de vente, la distribution hors ligne conservait une part de 84,41 % de la taille du marché brésilien des deux-roues en 2024 ; les ventes en ligne sont positionnées pour progresser à un CAGR de 9,87 % durant 2025-2030.

Tendances et Perspectives du Marché des Deux-Roues au Brésil

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation de la Congestion Urbaine et Demande de Mobilité Abordable | +1.2% | National, avec l'impact le plus élevé à São Paulo, Rio de Janeiro, Belo Horizonte | Moyen terme (2-4 ans) |

| Croissance des Flottes de Services de Livraison à la Demande | +1.0% | Zones métropolitaines, avec extension aux villes secondaires | Court terme (≤ 2 ans) |

| Financement par Crédit Favorable et Dispositifs d'Apport Initial Réduit | +0.8% | National, bénéficiant particulièrement aux segments à revenus plus faibles dans le Nord-Est et le Nord | Court terme (≤ 2 ans) |

| Expansion de la Réglementation des Moto-Taxis dans les Villes Secondaires | +0.6% | Villes secondaires et municipalités hors des grandes métropoles | Long terme (≥ 4 ans) |

| Programmes Pilotes d'Échange de Batteries Renforçant la Confiance envers les Deux-Roues Électriques | +0.4% | Grandes zones métropolitaines avec un focus initial sur São Paulo et Rio | Long terme (≥ 4 ans) |

| Essor du Tourisme d'Aventure à Moto Soutenu par les Incitations au Tourisme | +0.3% | Corridors touristiques, notamment les régions Sud et Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la Congestion Urbaine et Demande de Mobilité Abordable

La congestion du trafic dans les grandes villes brésiliennes, notamment São Paulo, entraîne des pertes économiques considérables dues au temps perdu. Les navetteurs subissent des retards importants, avec des files de circulation s'étendant sur plusieurs kilomètres. Cette congestion se traduit par des milliards de dollars de pertes de productivité chaque année. La nécessité d'améliorer les systèmes de transport est devenue critique, car une mauvaise mobilité affecte directement la production économique urbaine. Les motos traversent les avenues embouteillées deux à trois fois plus vite que les voitures aux heures de pointe, réduisant les trajets aller simples dont la durée moyenne est de 52 minutes dans les grandes villes. La légalité du remonte-file et la compacité des véhicules renforcent cet avantage, encourageant aussi bien les primo-acheteurs que les coursiers commerciaux. Le faible investissement dans les transports en commun renforce l'attrait des deux-roues et maintient le marché brésilien des deux-roues sur une courbe ascendante. Les autorités municipales reconnaissent ce changement modal mais peinent à adapter les infrastructures à la demande.

Croissance des Flottes de Services de Livraison à la Demande

La logistique de plateforme transforme les motos en véritables outils de travail pour la livraison du dernier kilomètre. iFood et 99 visent conjointement à déployer 10 000 motos électriques d'ici 2025 pour améliorer les revenus des coursiers et réduire les émissions. Les commandes groupées de flottes stabilisent la production en usine et encouragent le développement de modèles conçus pour une utilisation intensive, le suivi GPS et la protection contre le vol. Des cycles de remplacement prévisibles ancrent également les revenus des services en concession. Le marché brésilien des deux-roues bénéficie ainsi d'un segment d'acheteurs à l'échelle des entreprises, en complément des navetteurs individuels.

Financement par Crédit Favorable et Dispositifs d'Apport Initial Réduit

Les initiatives d'inclusion financière élargissent l'accès à la propriété de motos aux consommateurs sous-bancarisés. Des sociétés de technologie financière comme Motocred utilisent l'analyse de données alternatives pour approuver des prêts aux travailleurs de l'économie des petits boulots précédemment rejetés par les banques traditionnelles[1]"Motocred," F6S, f6s.com. Au Brésil, le programme Evolution de Banco Honda et les options de financement à faible apport initial de Bank BV permettent l'achat de motos au-delà des segments à revenus moyens. La fabrication locale contribue à maîtriser les coûts, tandis que les plateformes numériques simplifient l'approbation des prêts. Ces évolutions attirent de nouveaux acheteurs sur le marché des deux-roues, notamment ceux qui dépendent des motos pour leurs déplacements essentiels plutôt que pour un usage récréatif.

Expansion de la Réglementation des Moto-Taxis dans les Villes Secondaires

Les capacités s'ouvrent le plus rapidement dans les villes dépourvues de transports en commun robustes, où les moto-taxis assurent la connectivité du premier et du dernier kilomètre. Fortaleza et Salvador imposent des examens médicaux, des âges minimaux et une assurance passager, tandis que São Paulo interdit toujours ces services. Une convergence réglementaire permettrait de débloquer le financement formel et l'assurance pour les opérateurs, améliorant ainsi les taux de renouvellement des flottes. À terme, une réglementation standardisée devrait étendre l'usage commercial au-delà de la livraison traditionnelle vers le transport de passagers, ajoutant de la profondeur au marché brésilien des deux-roues.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Taux Élevés d'Accidents Entraînant des Règles de Sécurité Plus Strictes | -0.9% | National, avec l'impact le plus élevé dans les grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Volatilité des Devises Augmentant les Coûts d'Importation des Composants | -0.7% | National, affectant tous les fabricants et les segments sensibles aux prix | Moyen terme (2-4 ans) |

| Pénurie de Techniciens Qualifiés en Entretien de Véhicules Électriques | -0.5% | Zones métropolitaines avec adoption des véhicules électriques, s'étendant aux villes secondaires | Long terme (≥ 4 ans) |

| Concurrence des Systèmes de Micro-Mobilité Partagée | -0.3% | Grandes villes dotées d'infrastructures de partage de vélos | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Taux Élevés d'Accidents Entraînant des Règles de Sécurité Plus Strictes

Les motocyclistes représentent une part importante des décès dans la circulation au Brésil, ce qui pousse à des réglementations plus strictes. Des villes comme Rio et São Paulo signalent des taux élevés d'incidents impliquant des deux-roues, entraînant des interdictions de moto-taxis et de nouveaux mandats de sécurité. Bien que la mise en conformité augmente les coûts et puisse ralentir les ventes, une meilleure sécurité pourrait soutenir l'adoption à long terme à mesure que les perceptions du risque évoluent.

Volatilité des Devises Augmentant les Coûts d'Importation des Composants

Les pièces importées sont soumises à un droit fondamental de 14 % à 40 % avant les taxes superposées, liant étroitement les prix locaux au taux de change USD/BRL. La Banque Centrale attribue plus de la moitié de la volatilité récente à des facteurs internes que les entreprises peinent à couvrir[2]"Relatório de volatilidade cambial," Banco Central do Brasil, bcb.gov.br. Les fournisseurs chinois dominent plusieurs catégories de composants, créant un risque de source unique qui amplifie les fluctuations de prix. Les réajustements trimestriels des prix se répercutent sur les stocks des concessionnaires, comprimant les marges et mettant à l'épreuve les budgets des consommateurs. Ce frein plafonne le potentiel de hausse du marché brésilien des deux-roues lors des cycles de dépréciation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Les Motos Conservent leur Primauté Tandis que les Scooters Accélèrent

Les motos représentaient 70,42 % de la part du marché brésilien des deux-roues en 2024, une avance fondée sur leur polyvalence, leur économie de carburant et leurs vastes réseaux de services en concession. Les scooters détiennent une part plus modeste, mais affichent le CAGR le plus rapide du segment à 7,26 %, bénéficiant aux jeunes conducteurs et aux femmes qui privilégient les transmissions automatiques et l'ergonomie à selle basse. La taille du marché brésilien des deux-roues pour les scooters devrait augmenter régulièrement à mesure que les réformes du stationnement urbain et la tarification de la congestion favorisent les formats compacts. Des fabricants de niche comme Shineray enregistrent une croissance à trois chiffres en ciblant les navetteurs d'entrée de gamme, signalant une place pour de nouvelles marques dans l'ombre des motos.

Les pôles de production reflètent les tendances de la demande. Le complexe de Manaus de Honda produit 6 500 unités par jour et fournit environ les trois quarts de la demande nationale, permettant une compétitivité des prix et des pièces après-vente localisées. La progression des immatriculations de Royal Enfield indique l'émergence d'une catégorie premium, présageant une plus grande segmentation et une diversification des modes de vie. Alors que les scooters s'approprient l'espace urbain et que les amateurs d'aventure collectionnent les machines à fort couple, les fabricants adaptent leurs gammes pour défendre leur position sur le marché brésilien des deux-roues.

Par Type de Propulsion : La Domination des Moteurs à Combustion Interne Face à la Disruption Électrique

Les moteurs à combustion interne détenaient 88,32 % des ventes unitaires de 2024 grâce à la technologie flex-fuel compatible à l'éthanol et aux infrastructures de ravitaillement à l'échelle nationale. Les cylindrées comprises entre 101 cc et 125 cc optimisent les coûts d'utilisation pour une base de conducteurs sensibles aux prix. Pourtant, les deux-roues électriques progressent à un CAGR robuste de 12,41 % alors que les plateformes de livraison recherchent des coûts d'exploitation plus faibles et que les municipalités annoncent des zones à faibles émissions. Les modèles de batterie en tant que service de Voltz Motors réduisent les prix initiaux et atténuent l'anxiété liée à l'autonomie, élargissant l'attrait auprès des travailleurs de l'économie des petits boulots.

La politique publique oriente également la demande. L'exonération fiscale du Paraná en 2025 pour les motos jusqu'à 170 cc libère des liquidités pour que les acheteurs envisagent des mises à niveau électriques. Des partenaires de flotte comme 99 s'engagent sur des commandes en volume qui donnent aux startups un levier d'approvisionnement. La taille du marché brésilien des deux-roues pour les variantes électriques, bien que modeste aujourd'hui, établit un pipeline technologique prêt à entamer la suprématie des moteurs à combustion interne au cours de la prochaine décennie.

Par Type de Transmission : Résilience de la Chaîne Face à la Montée en Puissance de la Courroie

Les systèmes à chaîne dominaient 73,72 % des transmissions en 2024, appréciés pour leur mécanique simple et leur facilité de réparation en bord de route. Les réseaux de services informels prospèrent grâce à la familiarité avec la chaîne, un facteur crucial là où les conducteurs n'ont pas de permis formel et entretiennent souvent eux-mêmes leurs véhicules. Les transmissions par courroie gagnent en popularité via les scooters et les navetteurs premium car elles offrent un fonctionnement plus propre et plus silencieux au prix d'un investissement initial plus élevé. Un CAGR de 7,88 % suggère que la hausse des revenus et les gestionnaires de flotte favorisent une réduction des temps d'arrêt pour maintenance, même dans les villes secondaires.

Les dynamiques du marché brésilien des deux-roues indiquent un changement progressif plutôt qu'une substitution totale. Les fabricants intègrent des systèmes à courroie dans les nouveaux modèles urbains tout en conservant des options à chaîne pour les acheteurs ruraux qui valorisent la robustesse des réparations sur le terrain. La normalisation selon les règles de sécurité du CONTRAN garantit que les deux types de transmission répondent aux seuils minimaux de fiabilité, maintenant une coexistence saine à moyen terme.

Par Utilisation Finale : La Domination Personnelle Face à la Montée en Puissance Commerciale

La mobilité personnelle représentait 71,23 % de la demande de 2024, ancrée par des navetteurs dont les revenus ne permettent pas l'achat d'une voiture ou qui sont insuffisamment desservis par les transports en commun. L'accessibilité financière et la flexibilité du carburant restent les principaux déclencheurs d'achat. Cependant, la part des services de livraison et de flotte croît significativement en un an, dopée par l'essor du commerce électronique et l'intégration des plateformes. Les coursiers privilégient les transmissions durables, la sécurité GPS et la commodité du financement, orientant les équipementiers vers des configurations et des packages de service spécifiques aux flottes.

Le marché brésilien des deux-roues trouve un potentiel de revenus supplémentaires dans ce créneau commercial. Les achats en volume aplanissent les cycles de production, tandis que le remplacement prévisible stimule le commerce des pièces et de la maintenance. Les modèles hybrides propriétaire-opérateur brouillent la frontière entre usage personnel et professionnel, compliquant la segmentation tout en élargissant la demande totale adressable.

Par Canal de Vente : Le Bastion Hors Ligne s'Adapte à la Montée en Puissance des Ventes en Ligne

Les concessions physiques représentaient 84,41 % de la part en 2024, reflétant la préférence des clients pour les essais routiers et la réassurance après-vente. Les formalités de financement, les compléments d'assurance et la planification des services s'articulent tous autour des interactions en magasin. Néanmoins, les canaux en ligne progressent à un CAGR de 9,87 % à mesure que les conducteurs nés à l'ère numérique s'habituent à finaliser des achats importants à distance. Les équipementiers de véhicules électriques ouvrent la voie avec des portails directs aux consommateurs, regroupant des batteries par abonnement et une maintenance à domicile.

Les concessionnaires traditionnels répondent avec des intégrations omnicanales permettant des vérifications virtuelles des stocks et des options de retrait en magasin. Le marché brésilien des deux-roues se dirige ainsi vers un paysage de distribution mixte où la confiance hors ligne coexiste avec la commodité en ligne, chacune renforçant l'autre plutôt que de la supplanter totalement.

Analyse Géographique

Les disparités régionales façonnent la manière et les endroits où les unités se vendent. Le Sud-Est affiche les ventes absolues les plus importantes mais présente une pénétration par habitant plus faible en raison d'un taux de possession de voitures plus élevé et de meilleurs corridors de transport. São Paulo à elle seule absorbe une part considérable du marché brésilien des deux-roues grâce à une population métropolitaine dépassant 22 millions d'habitants, mais son interdiction des moto-taxis illustre l'incertitude réglementaire qui tempère la croissance. La production de Manaus achemine les unités à l'échelle nationale, mais la plupart reviennent vers les centres urbains du Sud-Est où le pouvoir d'achat se concentre.

Le Nord-Est et le Nord se classent en tête pour les ratios véhicules par habitant, les motos dépassant en nombre les voitures dans la plupart des municipalités. Cette pénétration reflète des revenus médians plus faibles et des transports en commun peu développés, positionnant les deux-roues comme des nécessités quotidiennes plutôt que des achats discrétionnaires.

Les États du Sud offrent un profil hybride. Le Paraná et ses voisins combinent des revenus solides avec des incitations politiques telles que l'exonération de la taxe IPVA sur les motos à petits moteurs. Les flux transfrontaliers de composants avec l'Argentine optimisent les coûts logistiques, tandis que les incitations au tourisme d'aventure à moto favorisent les segments de loisirs. Collectivement, les nuances régionales illustrent que le marché brésilien des deux-roues n'est pas monolithique mais une mosaïque de tranches de revenus, de lacunes infrastructurelles et de préférences politiques.

Paysage Concurrentiel

Les acteurs majeurs tels que Honda Motors, Yamaha Motor, Shineray et Voltz sont en tête du marché brésilien des motos avec une part de marché dominante, soutenue par une production à haute efficacité dans son site de Manaus, où une nouvelle unité sort de la chaîne toutes les quelques secondes. Cette échelle renforce son leadership tout en établissant un niveau de référence élevé pour les concurrents. L'échelle de production sous-tend le leadership par les coûts et un réseau de pièces qui s'étend jusqu'aux villes reculées d'Amazonie. Des acteurs émergents dans le domaine électrique tels que Voltz Motors contournent les concessionnaires traditionnels pour vendre des modèles à batterie par abonnement en ligne, grignotant les bastions urbains des acteurs établis.

L'économie de plateforme reconfigure la concurrence. Les partenariats avec 99 et iFood offrent aux équipementiers une demande captive mais les obligent à innover dans les fonctionnalités optimisées pour les flottes. Pendant ce temps, des opérateurs de micro-mobilité comme Tembici réalisent plus de 2 millions de trajets mensuels en vélo en libre-service, un substitut direct pour les courts trajets urbains[3]"Tembici atinge 2 milhões de viagens," Valor Capital Group, valorcapitalgroup.com. Les fabricants répondent avec des financements par abonnement, des garanties prolongées et des options flex-fuel pour préserver leur pertinence.

La maîtrise réglementaire devient stratégique. La conformité aux règles techniques du CONTRAN mobilise des ressources d'ingénierie qui favorisent les acteurs établis. Des entrants internationaux tels que Hero MotoCorp créent des filiales en propriété exclusive pour localiser la production et répondre aux normes flex-fuel. Cela prouve que le marché brésilien des deux-roues attire des capitaux même sous pression concurrentielle.

Leaders du Secteur des Deux-Roues au Brésil

Honda Motor Co., Ltd.

Yamaha Motor Co., Ltd.

Shineray

Voltz Motors

Dafra Motos

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : En février 2025, Vammo, société d'échange de batteries basée à São Paulo, a réalisé plus d'un million d'échanges de batteries en un peu plus d'un an. Ce service a permis aux clients d'économiser environ 1,3 million USD en coûts de carburant et d'éviter 3 050 tonnes d'émissions de CO2.

- Janvier 2025 : Le gouvernement de l'État du Paraná prévoit d'exonérer les motos d'une cylindrée allant jusqu'à 170 cc de la taxe sur la propriété des véhicules à moteur (IPVA) et de soumettre cette proposition à l'Assemblée législative de l'État du Paraná (ALEP).

Périmètre du Rapport sur le Marché des Deux-Roues au Brésil

| Motos |

| Scooters |

| Cyclomoteurs |

| Moteur à Combustion Interne (MCI) | Moins de 100 cc |

| 101-125 cc | |

| 126-250 cc | |

| Plus de 250 cc | |

| Deux-Roues Électriques (DRE) | Moins de 1 kW |

| 1 kW - 3 kW | |

| 3 kW - 7,5 kW | |

| Plus de 7,5 kW | |

| Autres (GNC/GPL) |

| Transmission par Chaîne |

| Transmission par Courroie |

| Transmission par Arbre |

| Usage Personnel |

| Usage Commercial |

| Services de Livraison et de Flotte |

| En Ligne |

| Hors Ligne |

| Par Type de Véhicule | Motos | |

| Scooters | ||

| Cyclomoteurs | ||

| Par Type de Propulsion | Moteur à Combustion Interne (MCI) | Moins de 100 cc |

| 101-125 cc | ||

| 126-250 cc | ||

| Plus de 250 cc | ||

| Deux-Roues Électriques (DRE) | Moins de 1 kW | |

| 1 kW - 3 kW | ||

| 3 kW - 7,5 kW | ||

| Plus de 7,5 kW | ||

| Autres (GNC/GPL) | ||

| Par Type de Transmission | Transmission par Chaîne | |

| Transmission par Courroie | ||

| Transmission par Arbre | ||

| Par Utilisation Finale | Usage Personnel | |

| Usage Commercial | ||

| Services de Livraison et de Flotte | ||

| Par Canal de Vente | En Ligne | |

| Hors Ligne | ||

Questions Clés Auxquelles le Rapport Répond

Quelle est la valeur actuelle du marché des deux-roues au Brésil ?

La taille du marché des deux-roues au Brésil s'élève à 5,74 milliards USD en 2025 et devrait atteindre 7,06 milliards USD d'ici 2030.

À quelle vitesse l'adoption électrique progresse-t-elle dans le secteur des deux-roues au Brésil ?

Les deux-roues électriques devraient afficher un CAGR de 12,41 % jusqu'en 2030, le taux le plus rapide parmi les types de propulsion.

Quel type de véhicule domine les volumes de ventes au Brésil ?

Les motos dominent avec une part de marché de 70,42 % en 2024, portées par leur polyvalence et leur rentabilité.

Pourquoi les flottes de livraison sont-elles importantes pour les fabricants ?

Les plateformes à la demande fournissent des commandes en volume qui stabilisent la production en usine et alimentent le segment d'utilisation finale à la croissance la plus rapide avec un CAGR de 9,43 %.

Quels marchés régionaux affichent la pénétration la plus élevée ?

Les municipalités du Nord et du Nord-Est enregistrent des ratios motos/voitures plus élevés, en faisant des corridors de croissance clés.

Dernière mise à jour de la page le: