Taille et Part du Marché des Deux-Roues au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

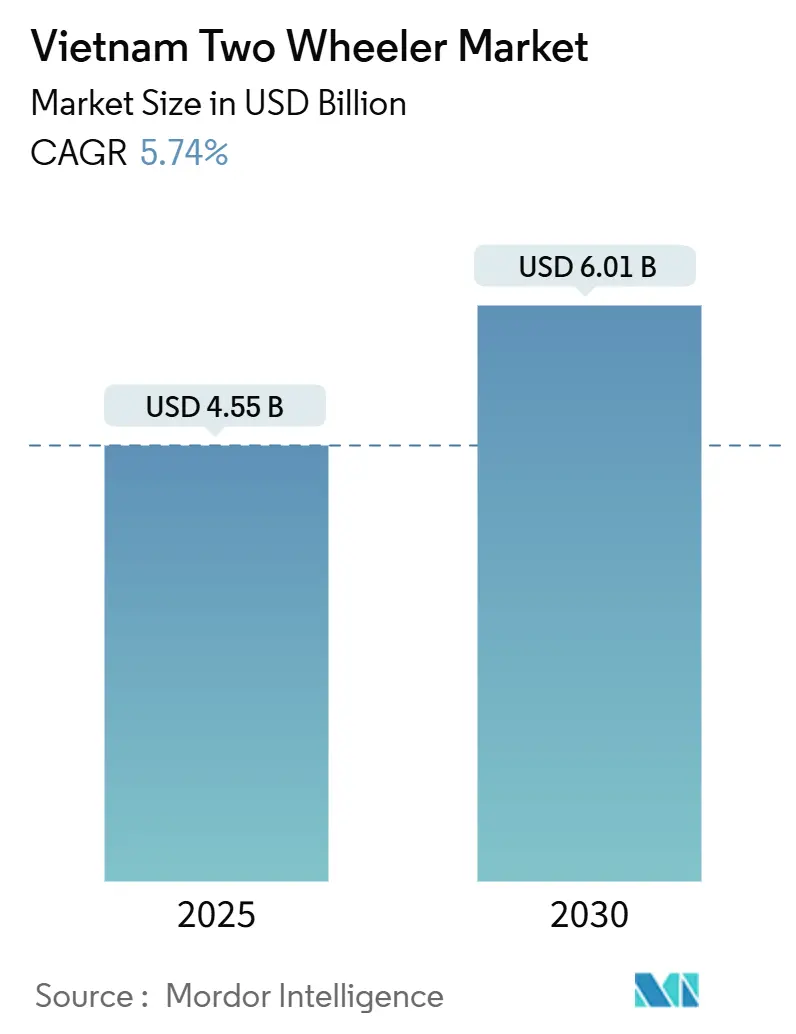

| Taille du Marché (2025) | 4.55 Milliards de dollars |

| Taille du Marché (2030) | 6.01 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.74% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Deux-Roues au Vietnam par Mordor Intelligence

La taille du marché des deux-roues au Vietnam s'établit à 4,55 milliards USD en 2025 et devrait atteindre 6,01 milliards USD d'ici 2030, progressant à un CAGR de 5,74 % durant la période de prévision. La forte dépendance urbaine aux motos, la congestion persistante du trafic et la montée en puissance rapide des flottes de livraison du commerce électronique maintiennent la demande résiliente. Les scooters gagnent des parts de marché à mesure que les conducteurs urbains privilégient les transmissions automatiques, tandis que les modèles électriques s'accélèrent grâce aux exonérations fiscales, aux prêts à taux zéro et à un réseau d'échange de batteries en pleine expansion. Le marché bénéficie d'une intégration étendue de la chaîne d'approvisionnement locale, qui réduit les coûts de production et maintient les marges bénéficiaires tout en permettant une tarification compétitive. Les canaux de vente numériques se développent progressivement, offrant de nouveaux moyens d'atteindre les consommateurs. L'adoption croissante des motos électriques s'aligne sur l'évolution des préférences en matière de transport urbain, la conscience environnementale et les avancées technologiques sur le marché des deux-roues au Vietnam.

Principaux Enseignements du Rapport

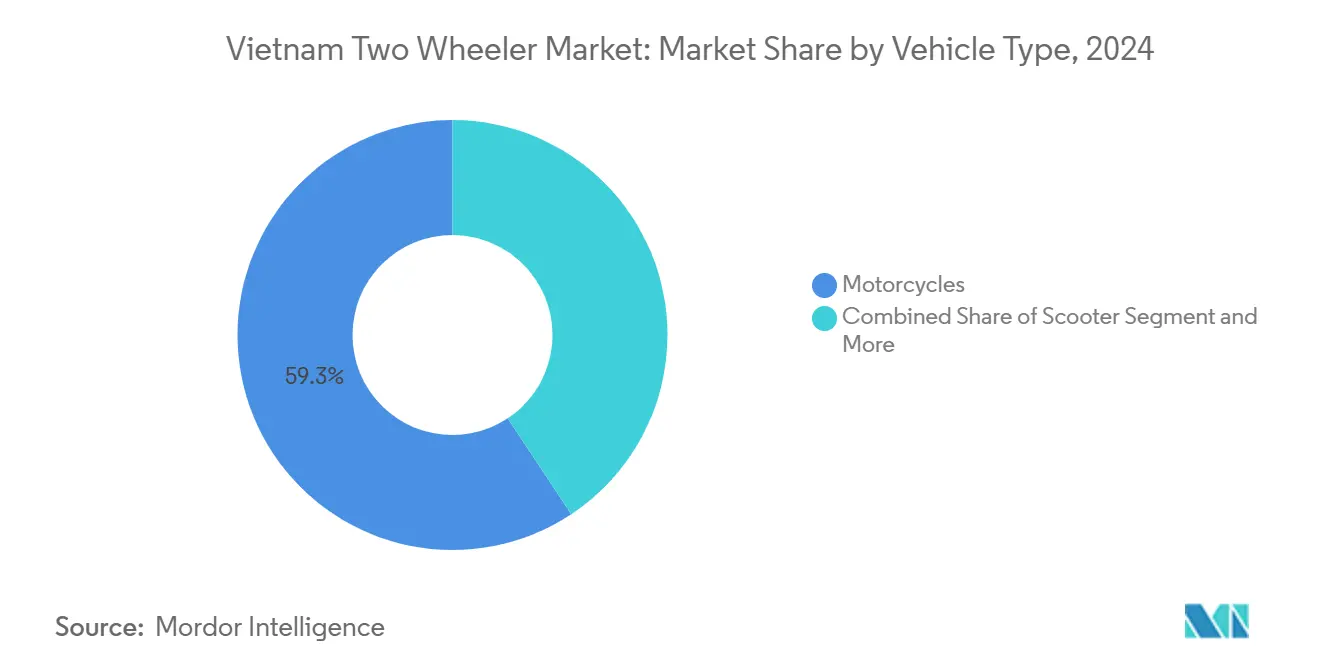

- Par type de véhicule, les motos ont dominé avec 59,32 % de la part du marché des deux-roues au Vietnam en 2024, tandis que les scooters ont enregistré la croissance la plus rapide avec un CAGR de 7,63 % jusqu'en 2030.

- Par type de propulsion, les moteurs à combustion interne représentent 86,17 % de la taille du marché des deux-roues au Vietnam en 2024, mais les deux-roues électriques devraient progresser à un CAGR de 11,41 % d'ici 2030.

- Par type de transmission, les transmissions à chaîne ont capté 84,41 % de la taille du marché des deux-roues au Vietnam en 2024 ; les transmissions à courroie progressent à un CAGR de 7,88 % jusqu'en 2030.

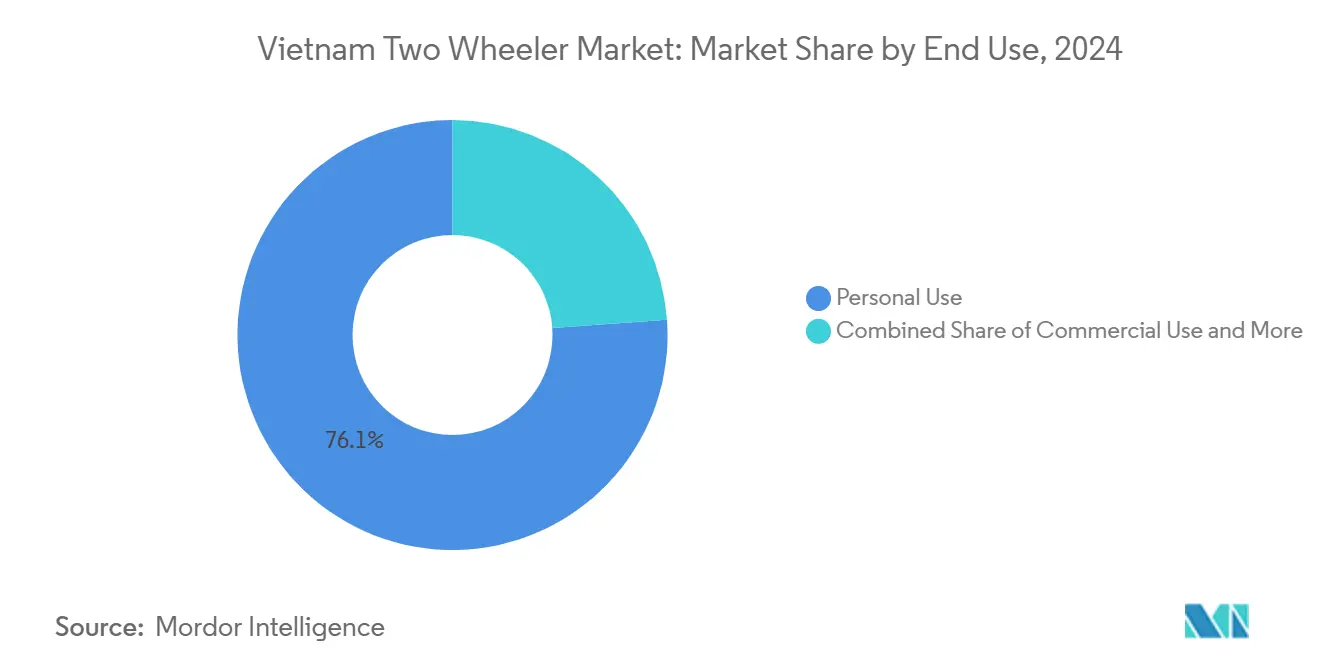

- Par utilisation finale, l'usage personnel représentait 76,13 % de la part du marché des deux-roues au Vietnam en 2024, tandis que les services de livraison et de flotte enregistreront le CAGR le plus élevé de 9,65 % jusqu'en 2030.

- Par canal de vente, les concessionnaires hors ligne ont conservé 84,41 % de la part du marché des deux-roues au Vietnam en 2024, bien que les ventes en ligne soient appelées à progresser à un CAGR de 8,17 % jusqu'en 2030.

- Par géographie, le nord du Vietnam détenait 46,28 % de la taille du marché des deux-roues au Vietnam en 2024 ; le sud du Vietnam devrait connaître la croissance la plus rapide avec un CAGR de 7,82 % jusqu'en 2030.

Tendances et Perspectives du Marché des Deux-Roues au Vietnam

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de la Livraison et de la Logistique du Dernier Kilomètre | +1.8% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Congestion du Trafic Urbain | +1.2% | Hanoï, Hô Chi Minh-Ville | Long terme (≥ 4 ans) |

| Incitations Gouvernementales aux Véhicules Électriques et Prêts à Taux Zéro | +0.9% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Expansion des Réseaux d'Échange de Batteries | +0.7% | Grandes villes | Long terme (≥ 4 ans) |

| Localisation Nationale Supérieure à 90 % | +0.6% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Importations Chinoises Haut de Gamme | +0.4% | Régions nord et sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Congestion du Trafic Urbain Soutient la Préférence pour les Deux-Roues

La congestion chronique à Hanoï et à Hô Chi Minh-Ville entraîne des pertes économiques annuelles, incitant les navetteurs à s'appuyer sur les motos et les scooters pour des temps de trajet prévisibles. Même les ménages aisés conservent au moins un deux-roues, car l'utilisation de la voiture est entravée par le manque de stationnement et l'étroitesse des rues. Les projets de métro restent inachevés, de sorte que les transports en commun ne peuvent pas absorber la demande croissante de mobilité. Les politiques municipales restreignant l'accès des voitures aux corridors du centre-ville tout en maintenant des voies dédiées aux motos ancrent davantage l'usage des deux-roues. Il en résulte une boucle de rétroaction dans laquelle la congestion soutient un taux élevé de possession de deux-roues, façonnant ainsi la conception des véhicules autour de la maniabilité et des faibles coûts d'exploitation.

Incitations Gouvernementales aux Véhicules Électriques et Prêts à Taux Zéro pour les Vélos Électriques

Les exonérations de droits d'immatriculation, les subventions sur l'électricité pour les bornes de recharge et les prêts à taux zéro réduisent le coût total de possession des scooters électriques. Des signaux politiques cohérents liés à l'engagement du Vietnam en faveur de la neutralité carbone d'ici 2050 rassurent les consommateurs et les financiers. Les banques proposent des plans à taux zéro sur trois ans pour les vélos électriques certifiés, ramenant les mensualités à un niveau comparable à celui des modèles à moteur à combustion interne de milieu de gamme. L'efficacité dépend de la couverture en bornes de recharge ; le projet de VinFast d'installer 150 000 stations d'échange de batteries dans l'ensemble des 63 provinces illustre la manière dont les écosystèmes menés par les constructeurs peuvent amplifier le soutien gouvernemental.

Localisation Nationale Supérieure à 90 % Réduisant les Coûts Unitaires

Un contenu local dépassant 90 % pour les châssis, les pièces en plastique et les faisceaux de câblage permet aux assembleurs de se couvrir contre le risque de change et de réduire les délais d'approvisionnement. Les fournisseurs regroupés autour de Hanoï et de Vinh Phuc bénéficient d'économies d'échelle et de transferts de connaissances, permettant aux modèles de milieu de gamme de conserver des marges acceptables. En retour, les constructeurs réinvestissent les économies réalisées dans la recherche et développement pour les fonctionnalités de connectivité et les améliorations ABS, différenciant davantage le marché des deux-roues au Vietnam.

Les Importations Chinoises en Édition Limitée Stimulent les Mises à Niveau vers les Scooters Haut de Gamme

Les maxi-scooters chinois en édition limitée, dont le prix dépasse 80 millions VND (3 080 USD), suscitent des achats aspirationnels chez les professionnels urbains de Hanoï et de Hô Chi Minh-Ville. Les importateurs parallèles signalent des ruptures de stock en quelques semaines, incitant les concessionnaires locaux à stocker des variantes Honda SH et Yamaha Grande de finition supérieure. L'effet de halo fait monter les valeurs moyennes des transactions et encourage les fabricants à lancer des programmes de personnalisation des couleurs et des offres de financement groupées.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Restrictions sur les Moteurs à Combustion Interne Urbains à Hanoï/Hô Chi Minh-Ville | -0.8% | Arrondissements centraux | Moyen terme (2 à 4 ans) |

| Excédent de Stock chez les Concessionnaires | -0.6% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Service Après-Vente Fragmenté pour les Cyclomoteurs Électriques à Bas Coût | -0.4% | Zones rurales et périurbaines | Moyen terme (2 à 4 ans) |

| Accessibilité Croissante des Voitures d'Entrée de Gamme | -0.7% | Villes de premier rang | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions Imminentes sur les Moteurs à Combustion Interne Urbains à Hanoï/Hô Chi Minh-Ville

Hanoï prévoit de limiter l'utilisation des motos dans 12 arrondissements centraux d'ici 2030, en imposant des contrôles d'émissions obligatoires sur les modèles antérieurs à 2010. Les propriétaires font face à de nouveaux frais de conformité et à d'éventuelles amendes, accélérant les cycles de remplacement. Bien que cette politique oriente les acheteurs vers les scooters électriques, les déploiements progressifs risquent de déplacer la congestion vers les arrondissements adjacents et pourraient freiner les ventes à court terme si les investisseurs attendent des directives plus claires. Les constructeurs se couvrent en avançant les lancements de modèles électriques et en faisant pression pour des périodes de grâce sur les exemptions pour les vélos de livraison.

L'Accessibilité Croissante des Voitures d'Entrée de Gamme Détourne les Acheteurs Aspirationnels

Les constructeurs automobiles nationaux bradent des citadines en dessous de 350 millions VND (14 400 USD) alors que la capacité des usines dépasse la demande, attirant les familles des classes moyennes supérieures loin des scooters haut de gamme. Les prêts automobiles s'étendent jusqu'à sept ans, rendant les mensualités compétitives par rapport aux deux-roues haut de gamme. En conséquence, la part haut de gamme du marché des deux-roues au Vietnam pourrait se comprimer, obligeant les marques à mettre en avant la facilité de stationnement, les économies de carburant et la rapidité des trajets pour justifier le prix des scooters premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : La Croissance des Scooters Dépasse la Domination Traditionnelle

Les motos contrôlaient 59,32 % de la part du marché des deux-roues au Vietnam en 2024, reflétant la familiarité de longue date des conducteurs et leur adaptabilité robuste. Les scooters, cependant, devraient afficher un CAGR de 7,63 %. L'essor des scooters s'aligne sur la participation croissante des femmes à la vie active et le vieillissement démographique, qui valorisent les cadres à enjambement et les boîtes automatiques. Les scooters électriques ICON e: et CUV e: de Honda, lancés en 2025, ciblent stratégiquement cette clientèle urbaine. Pendant ce temps, la refonte de la Liberty 2025 de Piaggio utilise un écran LCD de 5 pouces et des ajustements ergonomiques pour séduire les professionnels soucieux du style. Les conducteurs tout-terrain et ruraux préfèrent toujours les motos pour leur couple et leur capacité de charge, de sorte que les constructeurs maintiennent d'importantes gammes d'essence de 110 à 125 cc.

Les cyclomoteurs robustes restent essentiels dans les provinces montagneuses, mais leur volume se stabilise à mesure que des normes de sécurité plus strictes font augmenter les coûts. Le marché des deux-roues au Vietnam se bifurque donc : les scooters dominent les villes à forte densité, tandis que les motos ancrent le transport rural et les tâches commerciales. L'équilibre du portefeuille permet aux fabricants de subventionner croisément l'innovation, contribuant à financer les améliorations ABS et IoT pour les scooters sans sacrifier l'accessibilité des motos d'entrée de gamme.

Par Type de Propulsion : Accélération Électrique au Sein d'une Domination des Moteurs à Combustion Interne

Les moteurs à combustion interne ont conservé une part de 86,17 % du marché des deux-roues au Vietnam en 2024, mais leur part devrait diminuer à environ 70 % d'ici 2030 selon les hypothèses de politique de référence. Les livraisons de véhicules électriques progressent à un CAGR de 11,41 %, catalysées par les exonérations de frais et les écosystèmes d'échange de batteries. VinFast a vendu 70 977 vélos électriques en 2024 malgré des plaintes isolées de corrosion sur la gamme Quantum[1]"Enquête sur le Châssis Quantum,", Thanh Niên, thanhnien.vn. La plage de puissance optimale se situe entre 1 et 3 kW, combinant une autonomie réelle de 120 km avec des charges complètes en moins de cinq heures, répondant à la plupart des trajets urbains.

Les motos à essence dans la tranche 101-125 cc restent essentielles, équilibrant performances et économie de carburant à environ 55 km par litre. Les segments au-dessus de 250 cc s'adressent aux passionnés mais restent de niche. Les alternatives au gaz naturel comprimé ou au gaz de pétrole liquéfié restent marginales en raison de la rareté des points de ravitaillement. À mesure que les réseaux de recharge se densifient, les acheteurs de flottes s'attendent à ce que les coûts d'exploitation totaux des vélos électriques soient inférieurs à ceux des équivalents à moteur à combustion interne dans un délai de trois ans, accélérant ainsi la transition.

Par Type de Transmission : L'Innovation de la Courroie Défie la Suprématie de la Chaîne

Les transmissions à chaîne dominaient le marché des deux-roues au Vietnam, avec une part de 84,41 % en 2024, grâce à leurs faibles coûts d'acquisition et à l'omniprésence des services d'entretien en bord de route. Les transmissions à courroie progressent de 7,88 % par an grâce à la promesse d'un entretien réduit, de moins de vibrations et d'un fonctionnement plus propre — des attributs prisés par les navetteurs de bureau en tenue blanche. Les scooters électriques tirent parti des configurations à courroie ou à moteur-roue pour supprimer entièrement les tâches de lubrification de la chaîne. Honda améliore ses futurs scooters 125 cc avec des courroies renforcées en Kevlar, témoignant de sa confiance dans les affirmations de longévité.

Les transmissions par arbre restent confinées aux motos de tourisme haut de gamme, en raison du poids et du coût supplémentaires, bien que les petites flottes logistiques voient de la valeur dans leur durabilité sur des cycles d'utilisation de 100 000 km. À mesure que l'électrification progresse, les moteurs-roues pourraient contourner entièrement les systèmes de transmission traditionnels, reconfigurant les relations avec les fournisseurs et les ateliers de maintenance.

Par Utilisation Finale : L'Essor Commercial Transforme le Marché du Transport Personnel

Les conducteurs personnels représentaient 76,13 % du volume total en 2024, mais le CAGR de 9,65 % des applications de livraison et de flotte a dépassé tous les autres segments. Les opérateurs de flotte exigent désormais la télématique, des garanties prolongées et un financement pour les achats en gros.

L'utilisation flexible des actifs dans le transport à la demande brouille les frontières entre les catégories personnelles et commerciales. Les propriétaires inscrivent leurs motos personnelles sur des applications en dehors des heures de bureau, générant des revenus supplémentaires, ce qui soulève des considérations d'usure et accélère les cycles de remplacement. Les fabricants répondent avec des variantes à spécifications commerciales offrant des châssis renforcés, des freins à double disque et une compatibilité avec les traceurs de trajet.

Par Canal de Vente : La Transformation Numérique Accélère la Domination Hors Ligne

Les concessions physiques contrôlent toujours 84,41 % des ventes, soutenues par les essais routiers, la livraison immédiate et le financement interne. Néanmoins, les ventes directes aux consommateurs en ligne progressent de 8,17 % par an à mesure que les acheteurs de la génération Z font confiance aux avis virtuels et aux vidéos de déballage. L'entité enregistrée à Singapour de Dat Bike exploite les réseaux sociaux et les services d'abonnement groupés pour conclure des commandes numériques, bien qu'elle doive déployer des camionnettes de service mobile pour combler les lacunes du service après-vente en zone rurale[2]"Dépôt de Restructuration d'Entreprise,", Dat Bike, cafef.vn.

Les concessionnaires traditionnels ripostent en proposant des réservations en ligne, des consultations vidéo et la livraison à domicile tout en conservant les revenus d'entretien à forte marge. Les constructeurs intègrent des manuels du propriétaire avec codes QR et des rappels d'entretien via application, fidélisant les clients quel que soit le canal.

Analyse Géographique

Le nord du Vietnam représentait 46,28 % de la taille du marché des deux-roues au Vietnam en 2024, des décennies d'investissements directs étrangers ayant canalisé les usines d'assemblage et les clusters de pièces vers Hanoï, Haïphong et Vinh Phuc. Le revenu par habitant plus élevé de la région soutient l'adoption des scooters haut de gamme, tandis que la proximité des fournisseurs chinois permet aux concessionnaires de lancer rapidement de nouvelles références. Les restrictions planifiées de Hanoï sur les motos à essence dans les arrondissements centraux imposent une conversion électrique précoce, faisant de la capitale un banc d'essai en conditions réelles pour les modèles conformes aux normes d'émissions. Les politiques de localisation et une main-d'œuvre qualifiée maintiennent les empreintes de production stables, bien que la hausse des salaires stimule les investissements dans la robotique et les systèmes d'exécution de la fabrication.

Bien qu'il constitue le plus petit marché, le centre du Vietnam forme un pont logistique entre le nord et le sud. L'amélioration des autoroutes réduit les délais d'approvisionnement, permettant aux distributeurs basés à Da Nang de desservir les provinces des Hauts Plateaux du Centre en moins de 24 heures. Les villes à forte activité touristique demandent des scooters prêts à la location avec des transmissions à courroie faciles à entretenir, tandis que les arrière-pays producteurs de café nécessitent des motos robustes capables de transporter des charges de 200 kg pendant la saison des récoltes. Les incitations gouvernementales pour les usines de composants de Quang Ngai et Quang Nam visent à élargir la base d'approvisionnement régionale et à augmenter les revenus locaux, stimulant indirectement les achats de deux-roues.

Le sud du Vietnam est la région à la croissance la plus rapide, enregistrant un CAGR de 7,82 % jusqu'en 2030. L'écosystème entrepreneurial de Hô Chi Minh-Ville génère des start-ups de coursiers, des pilotes de transport à la demande et des programmes de micro-crédit-bail adossés à des technologies financières qui abaissent les barrières à l'entrée pour les conducteurs. Selex Motors positionne Hô Chi Minh-Ville comme son hub d'exportation pour l'Asie du Sud-Est, capitalisant sur le port en eaux profondes de Cat Lai pour les expéditions à destination de l'Indonésie. Les zones industrielles de Binh Duong et Dong Nai attirent de jeunes travailleurs migrants qui achètent des motos d'entrée de gamme par prélèvement sur salaire, élargissant ainsi le bassin d'acheteurs. La congestion persistante et la couverture limitée du métro renforcent la nécessité de l'usage des deux-roues, soutenant une croissance à deux chiffres des scooters.

Paysage Concurrentiel

VinFast, Dat Bike et les véhicules électriques chinois importés grignotent cette domination en tirant parti des exonérations fiscales, des mises à jour à distance et du positionnement de marque axé sur le style de vie. Le lancement de l'ICON e: par Honda marque un tournant stratégique, mais l'offre est limitée par les batteries importées, soulignant les vulnérabilités de la chaîne d'approvisionnement[3]"Présentation du Produit ICON e:,", Honda Vietnam, tnck.vn. Yamaha, SYM et Piaggio visent des niches urbaines haut de gamme, chacun lançant des scooters 150 cc équipés d'ABS pour contrer les incursions des maxi-scooters chinois.

Le modèle verticalement intégré de VinFast combine la recharge V-Green, le transport à la demande Xanh SM et les prêts à la consommation V-Finance. Cette approche écosystémique augmente les coûts de changement de fournisseur et génère des données sur la dégradation des batteries, informant les dispositions de garantie. Les marques chinoises recourent à des tactiques de ventes flash, expédiant des lots de la taille d'un conteneur à des importateurs parallèles qui pratiquent des prix inférieurs au prix de vente conseillé, poussant les assembleurs locaux à accélérer les refontes et les promotions de financement.

La différenciation technologique s'intensifie à mesure que les unités IoT suivent les vibrations, les itinéraires et l'état des batteries. Les constructeurs monétisent les données via des abonnements de maintenance prédictive vendus aux gestionnaires de flotte, ajoutant une couche de revenus récurrents aux ventes unitaires. Les plateformes de mise à jour à distance cybersécurisées deviennent les gardiens de la fidélité à long terme à la marque. Le marché des deux-roues au Vietnam migre d'une concurrence sur les produits vers une rivalité entre écosystèmes, où le matériel, le logiciel et l'infrastructure convergent.

Leaders du Secteur des Deux-Roues au Vietnam

Honda Vietnam

Yamaha Motor Vietnam

VinFast Auto Ltd.

Piaggio Vietnam Co. Ltd.

SYM Vietnam

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Piaggio Vietnam a présenté la nouvelle génération du scooter Piaggio Liberty 2025 en trois variantes : Liberty Standard, Liberty S et Liberty Z. La variante Liberty Z est conçue exclusivement pour le marché vietnamien.

- Décembre 2024 : V-GREEN Global Charging Station Development Joint Stock Company et Fast+ Charging Station Joint Stock Company ont signé un accord de franchise pour installer 5 000 bornes de recharge pour les véhicules VinFast à travers le pays. Les bornes de recharge auront des capacités de puissance allant de 7,4 KW à 150 KW.

Périmètre du Rapport sur le Marché des Deux-Roues au Vietnam

| Motos |

| Scooters |

| Cyclomoteurs |

| Moteur à Combustion Interne (MCI) | Moins de 100 cc |

| 101-125 cc | |

| 126-250 cc | |

| Plus de 250 cc | |

| Deux-Roues Électriques | Moins de 1 kW |

| 1 kW - 3 kW | |

| 3 kW - 7,5 kW | |

| Plus de 7,5 kW | |

| Autres (Gaz Naturel Comprimé/Gaz de Pétrole Liquéfié) |

| Transmission à Chaîne |

| Transmission à Courroie |

| Transmission par Arbre |

| Usage Personnel |

| Usage Commercial |

| Services de Livraison et de Flotte |

| En Ligne |

| Hors Ligne |

| Nord du Vietnam |

| Centre du Vietnam |

| Sud du Vietnam |

| Par Type de Véhicule | Motos | |

| Scooters | ||

| Cyclomoteurs | ||

| Par Type de Propulsion | Moteur à Combustion Interne (MCI) | Moins de 100 cc |

| 101-125 cc | ||

| 126-250 cc | ||

| Plus de 250 cc | ||

| Deux-Roues Électriques | Moins de 1 kW | |

| 1 kW - 3 kW | ||

| 3 kW - 7,5 kW | ||

| Plus de 7,5 kW | ||

| Autres (Gaz Naturel Comprimé/Gaz de Pétrole Liquéfié) | ||

| Par Type de Transmission | Transmission à Chaîne | |

| Transmission à Courroie | ||

| Transmission par Arbre | ||

| Par Utilisation Finale | Usage Personnel | |

| Usage Commercial | ||

| Services de Livraison et de Flotte | ||

| Par Canal de Vente | En Ligne | |

| Hors Ligne | ||

| Par Région | Nord du Vietnam | |

| Centre du Vietnam | ||

| Sud du Vietnam | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des deux-roues au Vietnam ?

Le marché est évalué à 4,55 milliards USD en 2025 et devrait atteindre 6,01 milliards USD d'ici 2030.

À quelle vitesse les deux-roues électriques se développent-ils ?

Les modèles électriques devraient progresser à un CAGR de 11,41 % entre 2025 et 2030, le plus rapide parmi les types de propulsion.

Quelle région connaît la croissance la plus rapide pour les deux-roues au Vietnam ?

Le sud du Vietnam, porté par Hô Chi Minh-Ville, devrait croître à un CAGR de 7,82 % jusqu'en 2030.

Quelle est la part des concessionnaires hors ligne ?

Les concessions physiques représentaient 84,41 % du total des ventes de deux-roues en 2024.

Pourquoi les scooters gagnent-ils des parts de marché ?

La congestion urbaine, les transmissions automatiques et la hausse du nombre de conductrices propulsent les scooters à un CAGR de 7,63 % jusqu'en 2030.

Dernière mise à jour de la page le: