Taille et parts du marché des voitures d'occasion en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

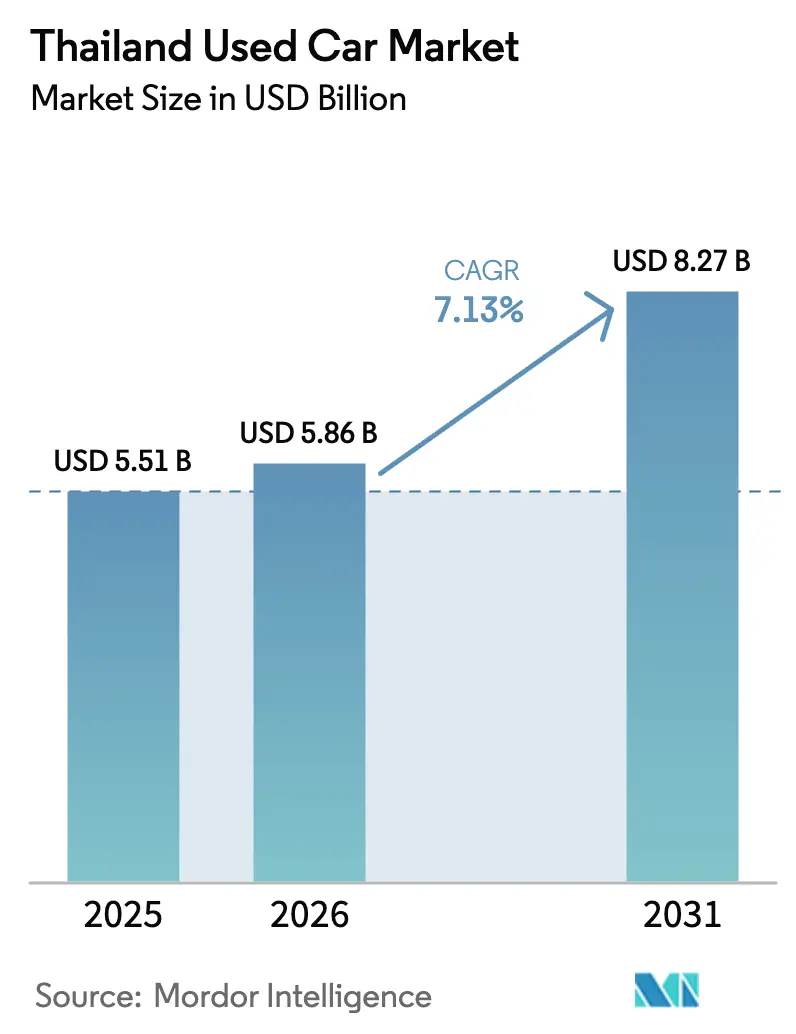

| Taille du marché de l'année de base (2025) | 5.51 Milliards de dollars |

| Taille du Marché (2026) | 5.86 Milliards de dollars |

| Taille du Marché (2031) | 8.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.13% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des voitures d'occasion en Thaïlande par Mordor Intelligence

La taille du marché des voitures d'occasion en Thaïlande était évaluée à 5,51 milliards USD en 2025 et devrait croître de 5,86 milliards USD en 2026 pour atteindre 8,27 milliards USD d'ici 2031, à un TCAC de 7,13 % au cours de la période de prévision (2026-2031). Récemment, avec la dette des ménages atteignant des niveaux élevés et des taux de rejet des prêts automobiles significativement importants, un nombre considérable de véhicules ont fait l'objet de saisies. Ces facteurs ont déplacé les préférences des consommateurs des voitures neuves vers des véhicules d'occasion proposés à des prix compétitifs. Parallèlement, les places de marché numériques exploitent des évaluations de crédit pilotées par l'IA pour pénétrer les segments à risque élevé. Les ventes de voitures neuves ont connu une forte baisse, resserrant les pipelines des concessionnaires. Cette rareté a entraîné une hausse notable des valorisations en gros sur une courte période, consolidant le marché des voitures d'occasion en Thaïlande comme une alternative résiliente. Tandis que les vendeurs organisés, soutenus par les certifications des équipementiers et les prêts fintech, gagnent du terrain dans les zones urbaines, les lots de bord de route non organisés dominent encore les marchés ruraux. Les véhicules électriques à batterie (VEB) constituent le segment à la croissance la plus rapide, mais les voitures à essence continuent de dominer en volume, témoignant de la base installée existante et des préoccupations des acheteurs concernant la longévité des batteries. À mesure que les défis de crédit, les avancées numériques et une offre croissante de véhicules électriques convergent, ils façonneront le paysage concurrentiel du marché des voitures d'occasion en Thaïlande jusqu'en 2031.

Principaux enseignements du rapport

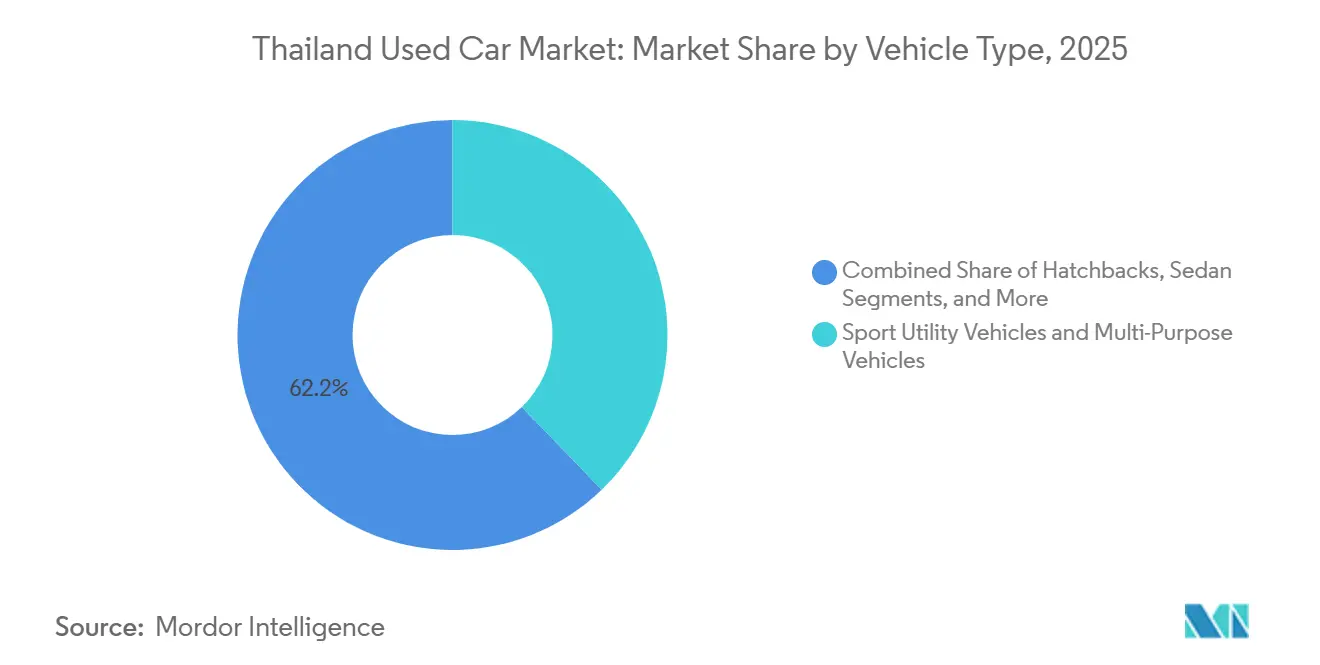

- Par type de véhicule, les véhicules utilitaires sport et les véhicules multifonctions ont dominé avec 37,81 % du volume en 2025, tandis que ce segment devrait se développer à un CAGR de 7,15 % jusqu'en 2031.

- Par type de carburant, les unités à essence ont capturé une part de 63,47 % en 2025 ; les véhicules électriques à batterie ont affiché la croissance la plus élevée à 7,24 % jusqu'en 2031 sur le marché des voitures d'occasion en Thaïlande.

- Par type de réservation, les transactions hors ligne ont représenté 83,37 % des réservations en 2025, tandis que les canaux en ligne progressent à 7,27 %.

- Par vendeur, les vendeurs non organisés détenaient une part de 67,71 % en 2025, mais les acteurs organisés se développent à un CAGR de 7,18 % sur le marché des voitures d'occasion en Thaïlande.

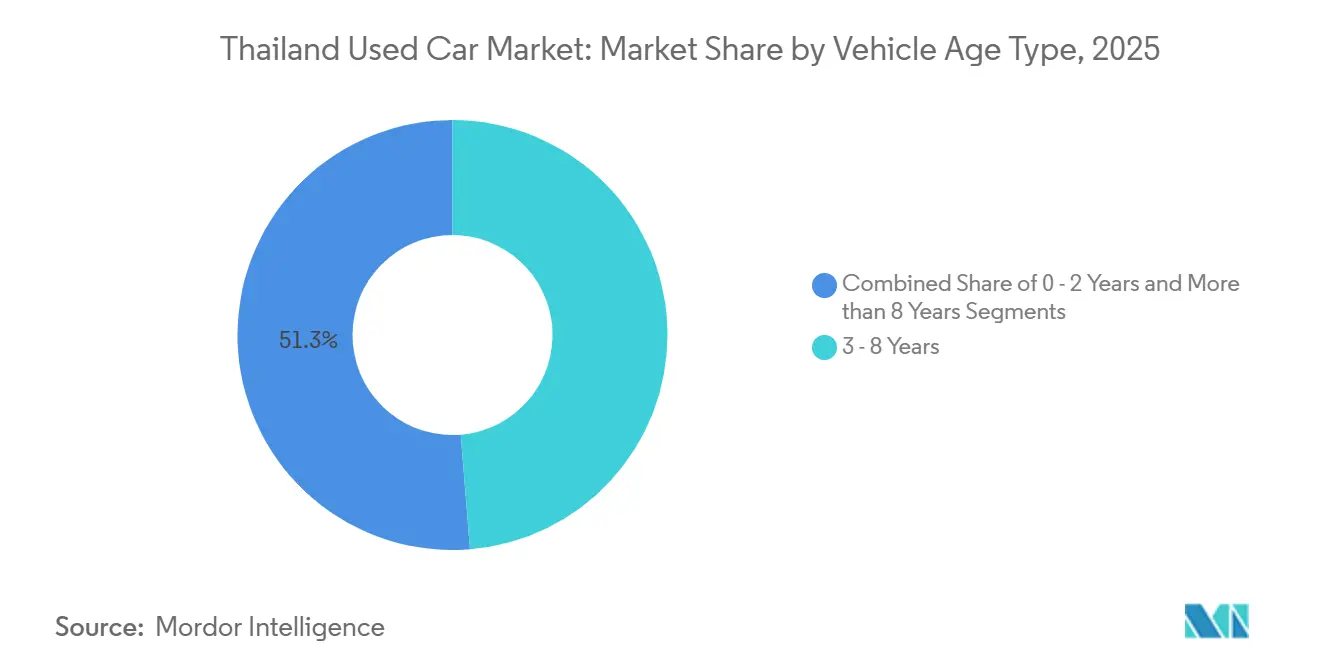

- Par âge du véhicule, les véhicules âgés de 3 à 8 ans représentaient 48,71 % des transactions en 2025 ; les unités quasi neuves (0 à 2 ans) ont enregistré la croissance la plus rapide à 7,29 %.

- Par tranche de prix, les stocks dont le prix est inférieur à 10 000 USD représentaient 45,63 % de la demande en 2025, mais le segment premium au-dessus de 20 000 USD progresse à 7,21 % sur le marché des voitures d'occasion en Thaïlande.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des voitures d'occasion en Thaïlande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Consommateurs soucieux des coûts face aux vents contraires économiques | +1.8% | National, aigu dans les zones rurales et suburbaines | Court terme (≤ 2 ans) |

| Essor rapide des places de marché numériques de voitures d'occasion | +1.5% | National, centres urbains en tête de l'adoption | Court terme (≤ 2 ans) |

| Disponibilité diversifiée de modèles à différents niveaux de prix | +1.2% | National, avec une concentration à Bangkok, Chiang Mai, Phuket | Moyen terme (2 à 4 ans) |

| Assurance basée sur l'usage et prêts fintech stimulant l'accessibilité financière | +1.1% | National, acheteurs urbains axés sur le numérique | Court terme (≤ 2 ans) |

| Expansion des programmes de véhicules d'occasion certifiés soutenus par les équipementiers | +0.9% | National, Bangkok et capitales provinciales | Moyen terme (2 à 4 ans) |

| Véhicules rapatriés appartenant à des expatriés élargissant le parc disponible | +0.4% | Bangkok, Pattaya, Phuket | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Consommateurs soucieux des coûts face aux vents contraires économiques

Avec la dette des ménages approchant des niveaux records et des taux de rejet des prêts restant significativement élevés, les consommateurs se tournent de plus en plus vers des véhicules d'occasion abordables. Ces véhicules ont souvent plusieurs années d'ancienneté, offrant une fiabilité sans la forte dépréciation des voitures neuves. Ces derniers temps, les saisies ont considérablement augmenté, permettant aux concessionnaires de constituer des stocks à des prix inférieurs aux niveaux d'avant la pandémie, une économie qu'ils ont volontiers répercutée sur les acheteurs. Les ventes de pickups ont connu une baisse substantielle, inondant le marché de camions désormais disponibles pour les opérateurs ruraux à des prix plus accessibles. L'indice des prix des véhicules d'occasion de la Banque de Thaïlande a montré un rebond notable, laissant présager un resserrement de l'offre une fois que la production de voitures neuves connaîtra une modeste reprise. Cette tendance contra-cyclique souligne le rôle du marché thaïlandais des voitures d'occasion comme soupape de sécurité lors des tensions économiques générales [1]"Tableau de bord de la dette des ménages et de la qualité des prêts," Banque de Thaïlande, bot.or.th .

Essor rapide des places de marché numériques de voitures d'occasion

Ces dernières années, les canaux en ligne ont représenté une part significative des échanges et connaissent une croissance plus rapide par rapport aux canaux hors ligne. La plateforme GO Auto Station de Krungsri Auto propose un vaste inventaire de véhicules, offre des approbations de prêts rapides via son flux de travail PromptStart, et fournit des services intégrés tels que le renouvellement d'assurance et la planification de la maintenance au sein de l'application. Au cours de l'année écoulée, la plateforme a enregistré une augmentation notable des utilisateurs actifs mensuels, consolidant la position de la banque en tant que leader sur le marché national du financement de voitures d'occasion. L'adoption de protocoles d'inspection virtuelle et de notation standardisée a efficacement réduit les risques de fraude au kilométrage, s'alignant sur les mécanismes de confiance familiers aux acheteurs mobiles thaïlandais, dont la plupart effectuent déjà leurs achats via des smartphones. Avec une grande partie de la population désormais connectée, le paysage numérique étend son influence au-delà de Bangkok vers les villes secondaires [2]"Mise à jour des performances de GO Auto Station," Krungsri Auto, krungsri.com .

Expansion des programmes de véhicules d'occasion certifiés soutenus par les équipementiers

Grâce à des inspections multi-points, des garanties et une assistance routière, des programmes tels que les Voitures d'Occasion Certifiées de Toyota et Honda intègrent de manière transparente la réputation des constructeurs sur le marché secondaire. Bien que les unités certifiées commandent une prime de prix modérée, elles bénéficient également de délais de vente plus courts. Cela s'explique en grande partie par la confiance des prêteurs envers les contrôles standardisés, ce qui se traduit par des taux d'approbation plus élevés. Le segment des véhicules récents, qui connaît une croissance régulière, alimente directement les filières des Véhicules d'Occasion Certifiés (VOC). Cette dynamique permet aux Équipementiers d'Origine (OEM) non seulement de maintenir le débit des concessions, mais aussi de défendre les valeurs résiduelles. Avec une production de voitures neuves en 2024 atteignant son niveau le plus bas depuis plusieurs années, les marques se sont tournées vers les canaux VOC comme stratégie pour maintenir les revenus de service et protéger leurs portefeuilles de financement captif. À mesure que les taux d'adoption augmentent, les vendeurs non organisés font face à une pression croissante pour adopter une certification tierce ou risquer de perdre des parts de marché sur le marché des voitures d'occasion en Thaïlande.

Véhicules rapatriés appartenant à des expatriés élargissant le parc disponible

Après le dédouanement, les modèles européens et japonais à faible kilométrage se retrouvent régulièrement dans les annonces nationales, en raison de la fin des missions des ressortissants étrangers. Les concessionnaires organisés, bien versés dans la conformité à l'Institut thaïlandais des normes industrielles (TISI), reçoivent régulièrement des apports à Bangkok, Pattaya et Phuket. Bien que les volumes puissent être modestes, les marges sont nettement supérieures, car ces voitures obtiennent des primes auprès des acheteurs ayant un penchant pour les spécifications uniques. Les tests de sécurité et d'émissions obligatoires de l'Institut thaïlandais des normes industrielles (TISI) non seulement limitent la participation aux vendeurs disposant d'installations accréditées, mais contribuent également de manière significative à la croissance régulière du segment organisé [3]"Aperçu des normes automobiles," Institut thaïlandais des normes industrielles, tisi.go.th .

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Notation de crédit plus stricte pilotée par l'IA limitant les prêts automobiles | -1.2% | National, impact disproportionné sur les acheteurs ruraux et à faibles revenus | Court terme (≤ 2 ans) |

| Historique de véhicule fragmenté et fraude au kilométrage | -0.8% | National, aigu dans le segment des vendeurs non organisés | Court terme (≤ 2 ans) |

| Véhicules contrefaits et importés illégalement | -0.6% | Provinces frontalières, zones portuaires de Bangkok | Moyen terme (2 à 4 ans) |

| Incertitude sur la santé des batteries dans les véhicules électriques et hybrides d'occasion | -0.5% | National, zones d'adoption des véhicules électriques urbains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Véhicules contrefaits et importés illégalement

Les voitures du marché gris qui contournent la certification de l'Institut des Normes Industrielles Thaïlandaises (TISI) érodent la confiance des acheteurs, exposent les propriétaires au risque de refus d'immatriculation et imposent des coûts de mise en conformité pour satisfaire aux réglementations de sécurité. L'application de la réglementation s'est renforcée, mais la majorité des transactions se déroulent encore par l'intermédiaire de vendeurs non organisés où la surveillance est faible. Les acheteurs méfiants à l'égard des unités non conformes peuvent retarder leurs achats ou se tourner par défaut vers des plateformes certifiées, réduisant ainsi la demande globale sur le marché des voitures d'occasion en Thaïlande. Les contraintes de conformité favorisent les concessionnaires organisés, mais augmentent également les frais de transaction, ce qui peut freiner les segments sensibles aux prix.

Incertitude sur la santé des batteries dans les véhicules électriques et hybrides d'occasion

Les batteries des véhicules électriques à batterie présentent des dégradations très variables, mais la Thaïlande ne dispose pas de tests standardisés d'état de santé, ce qui oblige les acheteurs à se fier aux déclarations des vendeurs ou à recourir à des diagnostics coûteux. Les batteries de remplacement peuvent dépasser 5 000 USD, une charge qui déprime la valeur de revente et contraint la liquidité sur le marché des voitures d'occasion en Thaïlande. Les programmes VOC des équipementiers d'origine offrent de courtes garanties, mais les véhicules électriques anciens à kilométrage élevé restent non couverts. L'établissement de normes de certification tierces par des organismes tels que l'Institut Automobile Thaïlandais permettrait de libérer une valeur significative sur le marché secondaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les véhicules utilitaires sport et les véhicules multifonctions captent la demande familiale

Les véhicules utilitaires sport et les véhicules multifonctions représentaient 37,81 % du volume de 2025, et ce groupe devrait afficher un TCAC de 7,15 % jusqu'en 2031. La part du marché des voitures d'occasion en Thaïlande s'est orientée vers les habitacles spacieux et les sièges flexibles, reflétant les évolutions démographiques vers les familles nucléaires et les besoins professionnels à double usage. Les berlines ont cédé du terrain alors que les crossovers offrent une économie de carburant comparable, et les berlines compactes conservent des niches urbaines où le stationnement est rare. Les voitures de luxe restent une mince tranche après que les importations de nouveaux véhicules ont chuté de 25 % en 2024, resserrant l'offre et élevant les valeurs résiduelles certifiées.

La résilience de ce segment découle de son utilité large : les familles font la navette en semaine et voyagent le week-end, tandis que les PME réaffectent les véhicules multifonctions pour le transport léger. Les véhicules utilitaires sport de marques chinoises entrant dans les cycles de fin de location ajoutent du stock frais, bien que les concessionnaires fixent encore prudemment les valeurs résiduelles. Les pickups, comptés séparément, débordent dans cette demande après l'effondrement des ventes de 41,6 % en octobre 2024, approvisionnant les acheteurs ruraux. Les garanties gouvernementales pour les prêts sur pickups pourraient stabiliser ce débordement, mais restent non testées.

Par type de carburant : l'essence domine, les VEB en forte hausse

Les modèles à essence représentaient 63,47 % des échanges en 2025, mais les véhicules électriques à batterie sont les plus rapides à progresser avec un TCAC de 7,24 % jusqu'en 2031. La part du diesel diminue à mesure que les règles Euro-5 augmentent les coûts de conformité, tandis que les hybrides occupent un terrain intermédiaire pour les acheteurs craignant l'autonomie limitée. La taille du marché des voitures d'occasion en Thaïlande pour les VEB croîtra à partir d'une petite base, à mesure que les nouvelles immatriculations de véhicules électriques au cours des sept premiers mois de 2025 commencent à alimenter les reprises. L'usine BYD de Rayong et les incitations gouvernementales EV 3.0 jusqu'en 2026 soutiennent l'offre future.

Des hausses de taxes d'accise sur les VEB peu après l'expiration des subventions pourraient ralentir les nouvelles entrées et maintenir le leadership de l'essence. Les conversions GPL et GNC restent de niche, handicapées par les coûts de conformité de la mise en conformité sous TIS 3055-2563. L'incertitude persistante sur la santé des batteries tempère la liquidité des véhicules électriques à batterie ; cependant, le développement d'une notation standardisée accélérerait l'adoption.

Par type de réservation : les canaux hors ligne conservent la majorité, le numérique gagne en dynamisme

Les points de vente physiques ont encore exécuté 83,37 % des réservations en 2025, soulignant l'exigence tactile de l'inspection des véhicules et représentant la plus grande part du marché des voitures d'occasion en Thaïlande par canal de vente. Les acheteurs s'appuient sur les essais routiers et la négociation personnelle, en particulier lorsque les données sur l'historique des véhicules sont rares. Les showrooms organisés proposent des offres groupées incluant financement et garanties, tandis que les lots informels attirent par les prix. À l'inverse, les canaux numériques, menés par GO Auto Station de Krungsri, progressent à un taux de 7,27 %, reflétant l'aisance des consommateurs thaïlandais avec le commerce sur smartphone.

La dynamique en ligne est la plus forte parmi les 25-40 ans urbains qui valorisent le financement en guichet unique, la livraison à domicile et les garanties de retour sous sept jours. La taille du marché des voitures d'occasion en Thaïlande attribuable aux plateformes en ligne reste modeste mais en hausse, à mesure que les évaluations assistées par l'IA et les inspections virtuelles réduisent les coûts de recherche. Les points de vente hors ligne resteront dominants jusqu'en 2031, mais leur part diminuera à mesure que l'infrastructure de confiance numérique arrivera à maturité.

Par type de vendeur : le segment non organisé domine, les acteurs organisés se consolident

Les vendeurs non organisés représentaient 67,71 % des échanges de 2025, reflétant les faibles barrières à l'entrée et les cultures de négociation en espèces. Cependant, les opérateurs organisés se développent à 7,18 % et s'appuient sur la certification, le financement intégré et la découverte numérique pour conquérir les clients urbains. La part du marché des voitures d'occasion en Thaïlande pour les concessionnaires organisés continuera d'augmenter après la sortie de CARS24 en 2024, soulignant la nécessité d'une adaptation locale du crédit.

L'inventaire de véhicules de Krungsri Auto et les approbations de prêts en 30 minutes illustrent les économies d'échelle. Les programmes CPO des équipementiers élargissent l'engagement des usines dans les cycles de deuxième propriété. Les lots informels conservent des avantages ruraux où la rapidité prime sur la paperasse, mais le renforcement de l'application contre les importations contrefaites et la fraude au kilométrage érodera progressivement leur avantage.

Par âge du véhicule : les unités en milieu de vie dominent, les quasi-neuves croissent le plus vite

Les voitures âgées de 3 à 8 ans détenaient une part de 48,71 % en 2025, en raison d'une dépréciation et d'une fiabilité équilibrées. L'inventaire quasi neuf de 0 à 2 ans est le plus rapide à progresser à 7,29 % à mesure que les flottes d'entreprises se renouvellent et que les premiers adoptants de véhicules électriques mettent à niveau leurs batteries. La taille du marché des voitures d'occasion en Thaïlande dans ce groupe bénéficie des garanties d'usine restantes et d'un risque de défaut plus faible, attirant la préférence des prêteurs.

Le stock de plus de 8 ans s'adresse aux acheteurs à budget limité et ruraux, mais fait face à des incitations à la mise à la casse imminentes discutées en février 2025, pouvant accélérer les retraits. Les concessionnaires anticipent un resserrement de l'offre, mis en évidence par le rebond de l'indice des prix des véhicules d'occasion, et positionnent des crédits de reprise pour capter la demande de remplacement.

Par tranche de prix : le segment économique domine, le premium accélère

Les unités inférieures à 10 000 USD ont sécurisé 45,63 % de la demande de 2025, reflétant la sensibilité aux coûts et les apports de saisies vendues à prix réduit aux enchères. La tranche intermédiaire de 10 001 à 20 000 USD est un champ de bataille entre la certification organisée et la tarification informelle. Le stock premium au-dessus de 20 000 USD progresse à 7,21 % à mesure que les consommateurs aisés, à l'abri du stress de crédit, recherchent des importations récentes et des marques de luxe certifiées.

Les importations de voitures neuves de luxe ont fortement chuté en 2024, resserrant l'offre et gonflant les valeurs résiduelles des marques allemandes et japonaises certifiées. Wearnes Automotive note que les acheteurs premium font face à moins d'obstacles de financement, maintenant la dynamique même lorsque les segments de masse luttent contre les rejets de prêts.

Analyse géographique

En 2025, Bangkok et ses provinces voisines représentaient une part significative des transactions, portées par la hausse des revenus, un dense réseau de concessionnaires et une solide infrastructure de recharge soutenant le marché de revente en plein essor des véhicules électriques à batterie (VEB). Les acheteurs urbains de Bangkok se tournent vers les berlines compactes pour naviguer dans les embouteillages de la ville, tandis que les familles de banlieue optent pour les SUV et les véhicules multifonctions (MPV). Pendant ce temps, des villes comme Chiang Mai, Phuket et Pattaya connaissent un afflux régulier de véhicules rapatriés d'expatriés. Ces véhicules, souvent des modèles européens à faible kilométrage, commandent des prix premium une fois qu'ils satisfont à la conformité de l'Institut thaïlandais des normes industrielles (TISI) et sont fournis aux concessionnaires organisés.

Dans les provinces du Nord-Est et du Sud de la Thaïlande, les pickups sont le choix privilégié pour l'agriculture et les petites entreprises. Cependant, ces régions ont subi un revers avec un taux élevé de rejet des prêts, entraînant une baisse notable des ventes de nouveaux camions fin 2024. Une discussion sur la mise à la casse proposée début 2025 pourrait bénéficier de manière disproportionnée aux zones urbaines, où les flottes de véhicules plus anciens sont plus concentrées. Bien que les places de marché numériques progressent dans les villes secondaires, les districts ruraux s'appuient encore fortement sur la négociation hors ligne, principalement en raison d'un accès limité à Internet.

Les disparités de crédit entre les régions reflètent la structure des vendeurs : les acheteurs à Bangkok bénéficient des avantages du financement numérique compétitif, tandis que ceux des zones rurales s'appuient fréquemment sur des paiements en espèces ou se tournent vers des sources de prêt informelles. Les concessionnaires organisés canalisent leurs investissements dans des showrooms urbains et des baies de service certifiées, contrastant avec la domination des lots non organisés dans les échanges ruraux en bord de route. Compte tenu de ces dynamiques, le marché des voitures d'occasion en Thaïlande est prêt pour une division urbaine-rurale prononcée, une tendance susceptible de persister jusqu'à ce qu'il y ait un nivellement de la transparence des données et de l'accessibilité au crédit entre les provinces.

Paysage concurrentiel

Récemment, la Thaïlande a connu une baisse du nombre de vendeurs actifs de voitures d'occasion, laissant quelques centaines d'acteurs sur le marché. Cependant, le secteur connaît une consolidation rapide, portée par les avancées de la technologie numérique et des exigences de conformité croissantes. Krungsri Auto s'est établi comme un acteur clé, détenant une part significative du marché national du financement. Avec une large base d'utilisateurs et des délais d'approbation rapides, Krungsri raccourcit efficacement les cycles de vente. Ses vastes annonces de véhicules mettent en évidence un fort effet de réseau avec lequel les vendeurs informels plus petits ont du mal à rivaliser.

Les équipementiers (OEM) renforcent leur influence grâce à des programmes de véhicules d'occasion certifiés. Ces initiatives, qui comprennent des inspections de véhicules et des garanties, permettent aux équipementiers de facturer une prime sur les véhicules. Cette approche stabilise non seulement les valeurs résiduelles, mais améliore également leurs portefeuilles de financement captif. Dans un mouvement stratégique, Itochu a investi dans Eastern Commercial Leasing, signalant un intérêt pour le financement automobile à risque élevé. L'investissement reflète la confiance dans la souscription pilotée par l'IA pour servir de manière responsable des segments de clientèle auparavant mal desservis.

La décision de CARS24 de se retirer début 2024, suite à des pertes financières significatives, met en évidence les risques d'expansion sans adaptation aux modèles de crédit localisés. Dans le même temps, de nouveaux perturbateurs introduisent des innovations telles que des registres d'identification de véhicules basés sur la blockchain et des systèmes indépendants de notation des batteries. Cependant, le succès de ces initiatives dépend des mandats réglementaires pour le partage des données. Les normes de conformité appliquées par le TISI et le Département des transports terrestres semblent favoriser les acteurs bien financés. Néanmoins, le problème persistant des véhicules contrefaits entrant par les provinces frontalières continue de mettre à l'épreuve les efforts d'application cohérente.

Leaders du secteur des voitures d'occasion en Thaïlande

Cars24 Group (Thailand) Co., Ltd

Toyota Sure (Toyota Motor Thailand Co., Ltd.)

CARSOME (THAILAND) CO., LTD.

Carro Thailand

Honda Certified Used Car

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Le gouvernement thaïlandais a ouvert des consultations sur un plan national d'incitation à la reprise de voitures visant à accélérer le renouvellement du parc, susceptible de stimuler l'offre de voitures d'occasion une fois adopté.

- Juillet 2024 : BYD a acquis une participation de 20 % dans Rever Automotive pour étendre son contrôle sur les canaux de véhicules électriques (VE) d'occasion certifiés en Thaïlande.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des voitures d'occasion en Thaïlande comme l'ensemble des véhicules particuliers ayant eu au moins un propriétaire immatriculé antérieur et revendus via des portails en ligne, des programmes de véhicules d'occasion certifiés, des concessionnaires franchisés, des enchères ou des canaux de consommateur à consommateur. Les valeurs sont modélisées en USD et en transferts d'unités pour les années civiles 2019-2030.

Hors périmètre, les unités de récupération démontées pour pièces ou les véhicules importés sans immatriculation routière thaïlandaise ne sont pas inclus.

Aperçu de la segmentation

- Par type de véhicule

- Berlines compactes

- Berlines

- Véhicule utilitaire sport et véhicule multifonction

- Voitures de luxe

- Par type de carburant

- Essence

- Diesel

- Hybride électrique

- Électrique à batterie

- Autres

- Par type de réservation

- En ligne

- Hors ligne

- Par type de vendeur

- Organisé

- Non organisé

- Par âge du véhicule

- 0 à 2 ans

- 3 à 8 ans

- Plus de 8 ans

- Par tranche de prix (USD)

- Moins de 10 000

- 10 001 à 20 000

- Plus de 20 000

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des responsables de programmes de véhicules d'occasion certifiés, des concessionnaires indépendants à Bangkok, Chiang Mai et Khon Kaen, des responsables de produits de places de marché en ligne et des responsables du financement automobile aident à valider les volumes de transfert, les valeurs de transaction brutes typiques et les obstacles émergents à la revente de véhicules électriques. Des enquêtes de suivi auprès d'acheteurs récents clarifient les taux de changement de canal et la volonté de payer pour des garanties.

Recherche documentaire

Nos analystes commencent par les registres publics du Département des transports terrestres, les fichiers trimestriels de transfert de véhicules, les données de flotte de l'Institut automobile thaïlandais et les tableaux de bord du crédit à la consommation de la Banque de Thaïlande. Les annuaires des associations professionnelles tels que la Fédération des industries thaïlandaises et les organismes régionaux comme la Fédération automobile de l'ASEAN fournissent un contexte de production et d'exportation qui ancre les flux d'approvisionnement. Nous analysons également les actualités de premier plan et les dépôts sur Dow Jones Factiva, ainsi que les données financières des entreprises sur D&B Hoovers, pour évaluer les volumes traités par les principales plateformes. Les articles académiques sur les tendances des valeurs résiduelles, les journaux d'expédition douanière sur Volza et les alertes de brevets sur Questel (pour les outils d'inspection numérique) affinent les hypothèses d'adoption technologique. Les sources citées sont illustratives ; de nombreuses publications supplémentaires soutiennent les vérifications et clarifications des données.

Dimensionnement et prévisions du marché

Une construction descendante commence par les transferts annuels de véhicules d'occasion par segment, ajustés pour les enregistrements illégaux ou en double avant l'application d'une courbe de prix de vente moyen. Les cumuls des fournisseurs d'unités inspectées et les vérifications croisées par échantillonnage ASP×volume fournissent des tests ascendants, après quoi les totaux sont réconciliés. Les variables clés comprennent : (1) les dépôts de transfert par tranche d'âge de véhicule, (2) l'indice médian des prix de revente des principales plateformes, (3) les taux de rejet des prêts à la consommation qui orientent la demande vers les véhicules d'occasion, (4) la durée du cycle de remplacement dérivée des renouvellements d'assurance, et (5) les calendriers d'incitation aux véhicules électriques affectant les valeurs résiduelles. Une régression multivariée combinée au lissage ARIMA atténue les chocs macroéconomiques et projette chaque moteur, produisant la vue 2025-2030. Les lacunes dans les données rurales éparses sont comblées à l'aide de ratios de pénétration régionaux tirés de provinces comparables et vérifiés auprès des concessionnaires.

Validation des données et cycle de mise à jour

Les résultats du modèle font l'objet de vérifications de variance par rapport à la croissance historique du parc, aux reçus de transfert imposables et aux divulgations de transactions des plateformes. Les réviseurs seniors vérifient les anomalies, et l'étude est actualisée annuellement ; les événements importants tels que les changements fiscaux déclenchent des mises à jour intermédiaires. Un balayage final avant publication garantit que les clients reçoivent la base de référence la plus récente.

Pourquoi notre base de référence sur les voitures d'occasion en Thaïlande inspire confiance

Les estimations publiées divergent souvent parce que les entreprises appliquent différents filtres de périmètre, proxies de prix et cadences d'actualisation.

Les principaux facteurs d'écart comprennent la question de savoir si les pickups commerciaux sont comptabilisés, si les primes de garantie sont déduites, le choix de l'année de conversion des devises et la rapidité avec laquelle les volumes des canaux numériques sont intégrés dans les prévisions. La sélection rigoureuse des variables de Mordor, les doubles vérifications et l'actualisation annuelle réduisent ces écarts et maintiennent notre base de référence prête pour la prise de décision.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,46 milliards USD (2025) | ||

| 5,22 milliards USD (2024) | Cabinet de conseil mondial A | Exclut les concessionnaires exclusivement en ligne ; convertit au taux de change constant de 2021 ; mise à jour biennale |

| 5,70 milliards USD (2023) | Éditeur de recherche B | Utilise la valeur brute des transactions avec accessoires ; comptabilise les véhicules utilitaires légers ; métriques de base issues d'enquêtes d'avant la COVID |

Ces comparaisons montrent que si les chiffres se regroupent, la variation découle des choix de périmètre et des hypothèses de vieillissement. En ancrant chaque étape dans des variables transparentes et une validation en temps opportun, Mordor Intelligence fournit une base de référence équilibrée et reproductible sur laquelle les clients peuvent s'appuyer pour leur planification.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des voitures d'occasion en Thaïlande en 2026 ?

La taille du marché des voitures d'occasion en Thaïlande est estimée à 5,86 milliards USD en 2026, poursuivant sa trajectoire de TCAC de 7,13 %.

Quel segment est en tête par type de véhicule ?

Les véhicules utilitaires sport et les véhicules multifonctions sont en tête, représentant 37,81 % du volume de 2025 et croissant à un TCAC de 7,15 % jusqu'en 2031.

Quel type de carburant se développe le plus rapidement ?

Les véhicules électriques à batterie affichent le taux de croissance le plus élevé à 7,24 % par an, bien qu'à partir d'une petite base.

Comment les plateformes numériques affectent-elles les ventes ?

Les canaux en ligne ont traité 16,63 % des transactions de 2025 et se développent à un TCAC de 7,27 % jusqu'en 2031, portés par le financement assisté par l'IA et les inspections virtuelles.

Quel est le principal frein à la croissance du marché ?

La notation de crédit plus stricte basée sur l'IA limite les approbations de prêts, réduisant l'accès pour les acheteurs marginaux et diminuant la demande financée.

Quel groupe de vendeurs gagne des parts de marché ?

Les concessionnaires organisés croissent à un TCAC de 7,18 % grâce à la certification, au financement intégré et à la portée numérique, érodant progressivement la domination des vendeurs non organisés.

Dernière mise à jour de la page le: