Taille et Part du Marché des Deux-Roues Électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

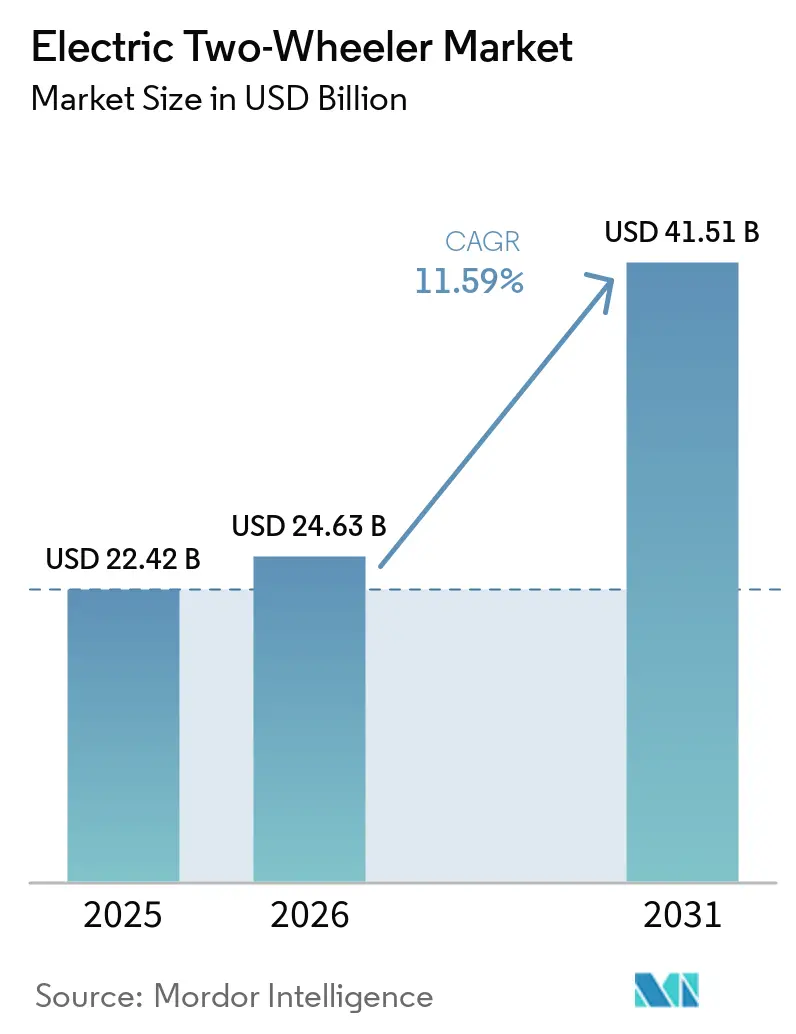

| Taille du Marché (2026) | 24.63 Milliards de dollars |

| Taille du Marché (2031) | 41.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.59% CAGR |

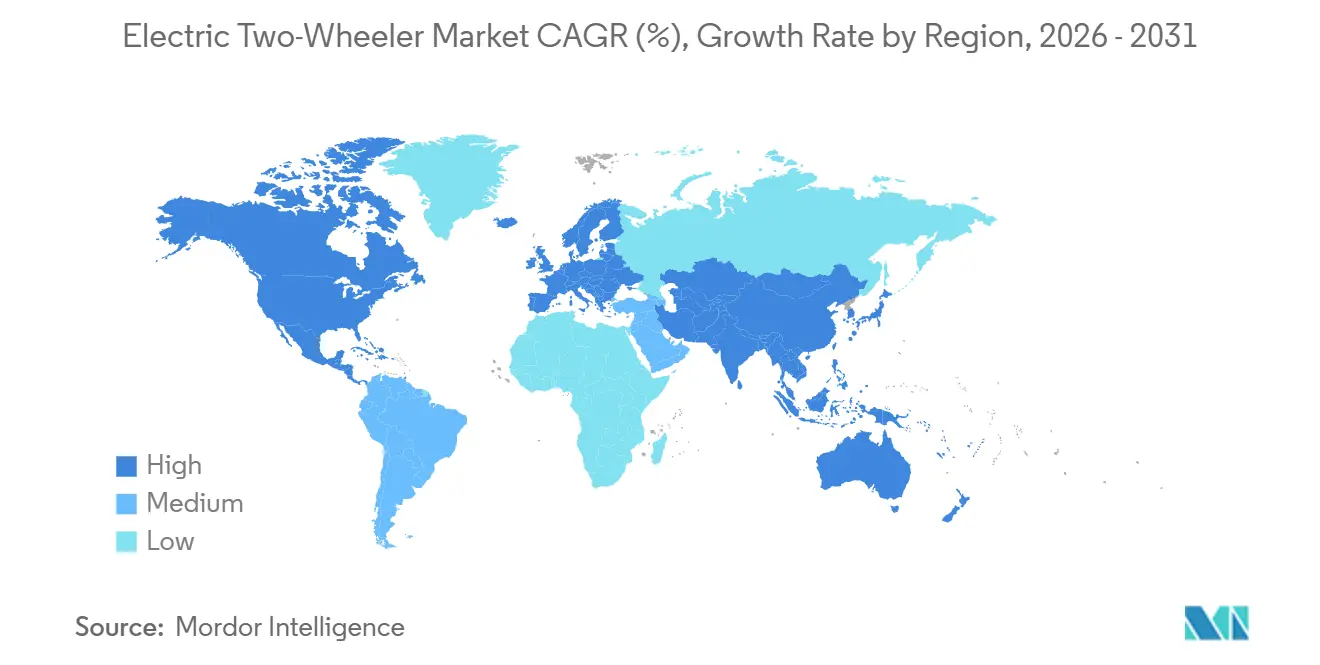

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

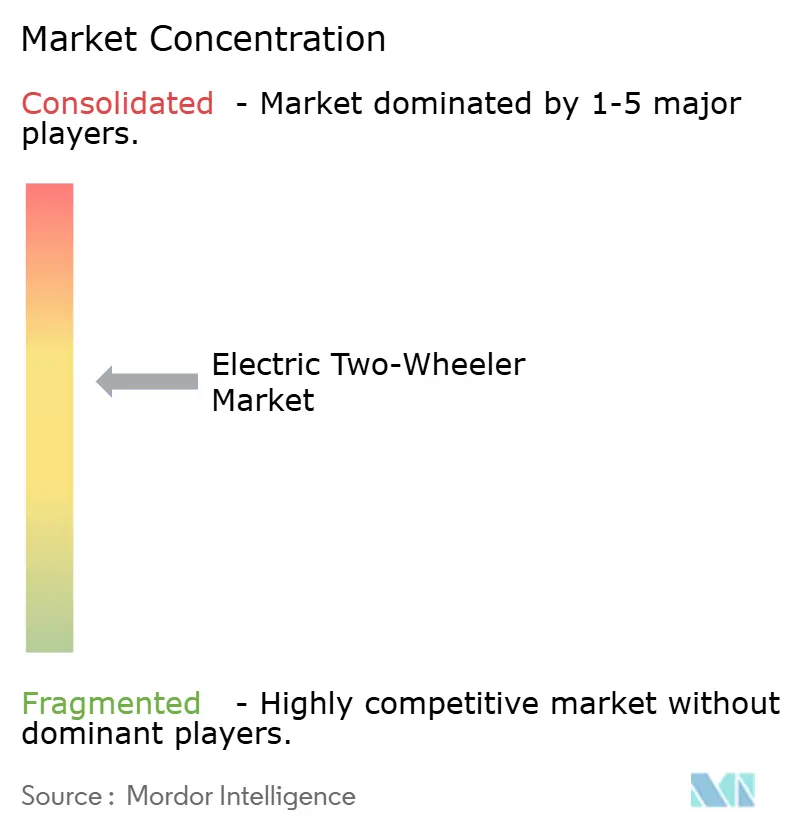

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Deux-Roues Électriques par Mordor Intelligence

La taille du marché des deux-roues électriques est estimée à 24,63 milliards USD en 2026, et devrait atteindre 41,51 milliards USD d'ici 2031, à un TCAC de 11,59 % durant la période de prévision (2026-2031). Ces dernières années, les prix des batteries lithium-ion ont considérablement diminué, avec des baisses supplémentaires attendues dans un avenir proche. Cette tendance rend le coût total de possession plus favorable pour les véhicules électriques dans diverses nations asiatiques. De nombreuses villes ont mis en place des zones urbaines à faibles émissions, introduisant des réglementations d'accès plus strictes pour les scooters à combustion, ce qui favorise davantage la transition vers l'adoption électrique. Le paysage concurrentiel a déplacé son attention des subventions de base vers la priorité accordée aux garanties de batterie plus longues, aux services connectés et à la crédibilité des marques, les consommateurs évaluant de plus en plus la valeur résiduelle et les antécédents en matière de sécurité. Les flottes soutenant l'économie des petits boulots se sont imposées comme des adopteurs précoces, bénéficiant des avantages substantiels d'économies de carburant associés à une utilisation quotidienne élevée.

Principaux Enseignements du Rapport

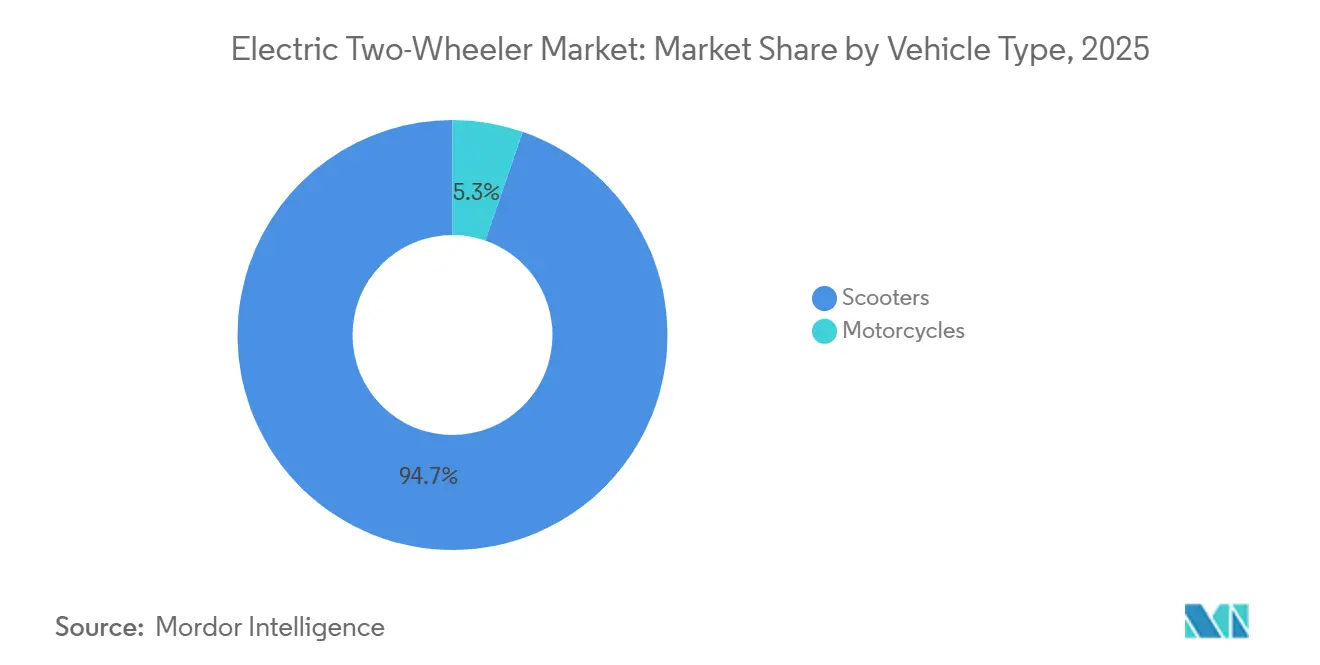

- Par type de véhicule, les scooters ont capturé 94,71 % de la part de marché des deux-roues électriques en 2025, tandis que les motos ont enregistré le TCAC le plus rapide à 11,61 % jusqu'en 2031.

- Par puissance moteur, la tranche 1,1–3,0 kW a représenté 39,78 % de part en 2025, et le segment supérieur à 5,0 kW devrait se développer à un TCAC de 11,67 % jusqu'en 2031.

- Par plateforme de tension, les modèles 60 V ont dominé avec 37,73 % de part de revenus en 2025 sur le marché des deux-roues électriques, tandis que les plateformes 72 V devraient progresser à un TCAC de 11,71 % sur la période de prévision.

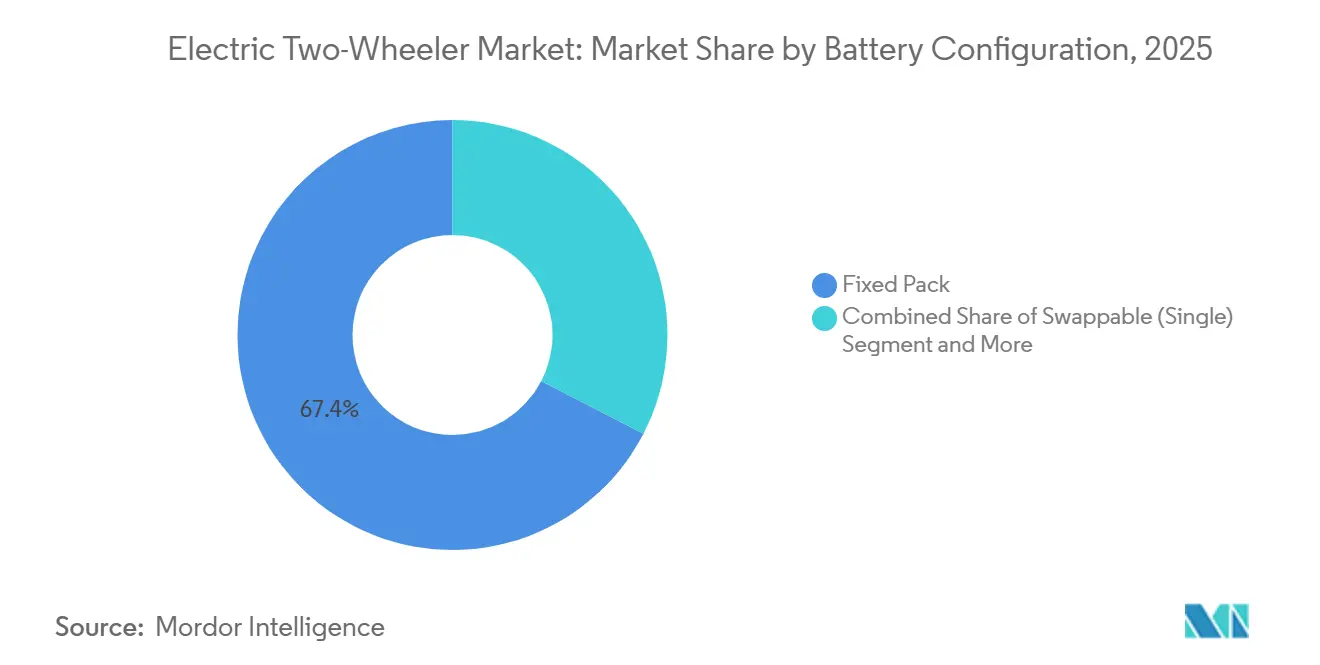

- Par configuration de batterie, les batteries fixes représentaient 67,37 % de la taille du marché des deux-roues électriques en 2025, mais les systèmes à double échange sont prêts à croître à un TCAC de 11,79 % jusqu'en 2031.

- Par type de moteur, les unités BLDC contrôlaient une part de 68,71 % en 2025, et les alternatives PMSM afficheront le TCAC le plus élevé de 11,63 % durant la période de prévision.

- Par gamme de prix, les modèles tarifés entre 1 001 et 1 500 USD représentaient 34,46 % des ventes en 2025 sur le marché des deux-roues électriques, tandis que la tranche 3 001–5 000 USD devrait progresser à un TCAC de 11,78 %.

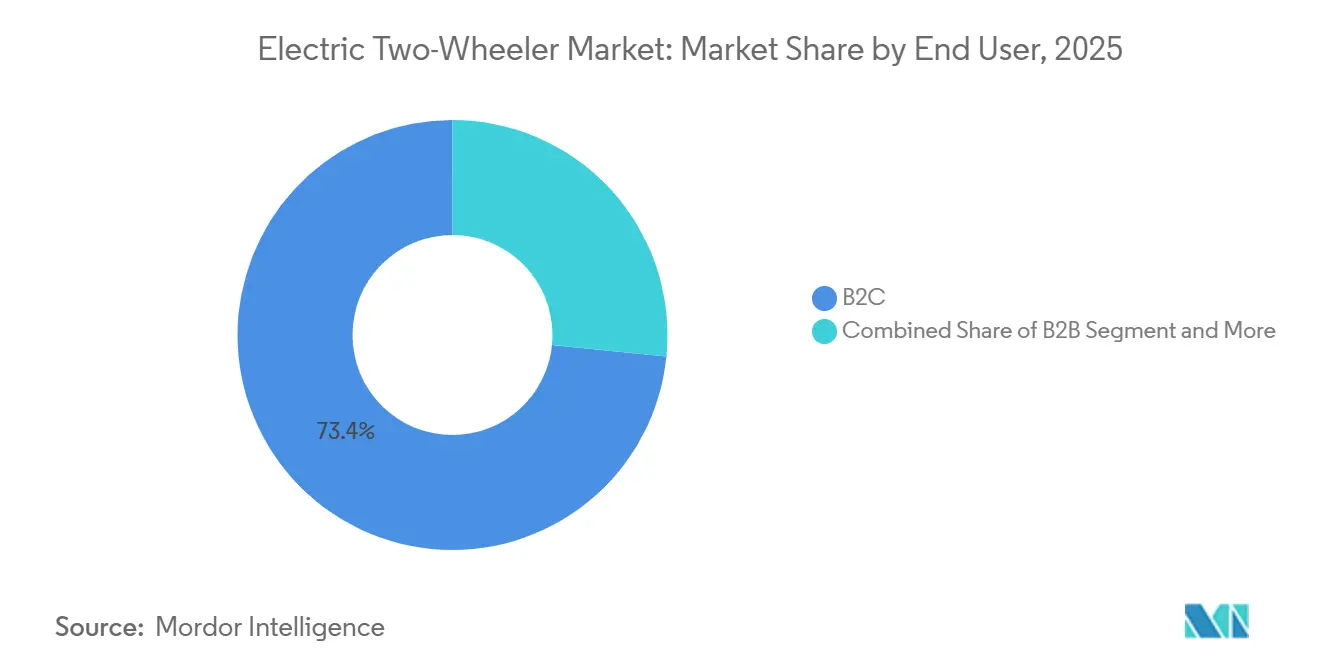

- Par utilisateur final, les clients B2C ont acheté 73,37 % des unités en 2025, et les flottes de livraison sont en voie d'atteindre un TCAC de 11,72 % jusqu'en 2031.

- Par canal de vente, les points de vente hors ligne détenaient 66,61 % du volume en 2025, mais les plateformes en ligne de vente directe aux consommateurs se développeront à un TCAC de 11,75 %.

- Par géographie, l'Asie-Pacifique a dominé le marché des deux-roues électriques avec une part de 66,08 % en 2025, tandis que la région Moyen-Orient et Afrique devrait enregistrer le TCAC le plus rapide de 11,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Deux-Roues Électriques

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| La Baisse des Prix des Batteries Accélère la Parité du Coût Total de Possession | +2.8% | Mondial, avec des gains précoces en Chine, en Inde et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Croissance Rapide des Flottes de Livraison de l'Économie des Petits Boulots | +2.4% | Inde, Chine, Asie du Sud-Est, Amérique latine | Court terme (≤ 2 ans) |

| Les Politiques de Zones Urbaines à Faibles Émissions Stimulent l'Adoption | +2.1% | Cœur de l'Europe, se répandant vers les métropoles d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Incitations à la Fabrication Locale de Cellules à Batterie | +1.9% | Inde, Indonésie, Thaïlande, Union européenne | Moyen terme (2-4 ans) |

| Les Plateformes Modulaires des Équipementiers Réduisent les Cycles de Développement | +1.3% | Mondial, mené par l'Asie-Pacifique et l'Europe | Moyen terme (2-4 ans) |

| La Gestion de Batterie Basée sur l'IA Prolonge la Durée de Garantie | +1.1% | Mondial, segments premium en premier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Baisse des Prix des Batteries Accélère la Parité du Coût Total de Possession

En 2024, les coûts des batteries lithium-ion ont connu une baisse significative, marquant une réduction notable d'une année sur l'autre. Les projections suggèrent de nouvelles baisses dans un avenir proche. L'atteinte de ce seuil élimine la prime initiale par rapport aux scooters à essence 125 cc sur des marchés comme l'Inde, l'Indonésie et le Vietnam. Ce changement ouvre la voie à une demande organique, indépendante des subventions. Notamment, dans les villes indiennes de niveau 2, des marques comme Ather Energy et TVS Motor rapportent que les ventes de scooters électriques, sans subventions, représentent désormais une part substantielle de leurs volumes mensuels. Les fabricants canalisent ces économies de coûts vers des offres améliorées ; par exemple, Ola Electric a lancé un programme de garantie prolongée début 2025 [1]"Annonce de Garantie Batterie Mars 2025," Ola Electric, olaelectric.com . Dans l'ensemble, la montée en puissance de la chaîne d'approvisionnement et l'optimisation des coûts des batteries continuent d'être les principaux moteurs de croissance du marché des deux-roues électriques.

Croissance Rapide des Flottes de Livraison de l'Économie des Petits Boulots

Les plateformes de livraison de nourriture, telles que Zomato, se fixent des objectifs ambitieux, visant un nombre significatif d'unités électriques d'ici la fin de la décennie. Pendant ce temps, Swiggy a conclu un accord avec Zypp Electric, prévoyant de déployer une flotte substantielle de scooters dans les prochaines années. Avec des trajets quotidiens couvrant des distances modérées à longues, les véhicules électriques peuvent réduire considérablement les coûts totaux de possession par rapport à l'essence, surtout lorsque l'échange de batteries minimise les temps d'arrêt. En 2024, Gogoro a décroché des contrats de flotte avec Uber et Rapido, s'établissant à Bangalore et Hyderabad, grâce à son vaste réseau de stations d'échange [2]"Statistiques du Réseau Mondial 2025," Gogoro Inc., gogoro.com . Sous les mandats gouvernementaux, le groupe GoTo d'Indonésie est en bonne voie pour électrifier une part considérable de sa flotte Gojek dans les prochaines années, soulignant le rôle de premier plan de l'Asie dans la transition vers les véhicules électriques. Bien que les protocoles d'échange standardisés soient fragmentés en dehors de Taïwan, la formation de consortiums laisse entrevoir une convergence future.

Les Politiques de Zones Urbaines à Faibles Émissions Stimulent l'Adoption

D'ici mi-2025, plusieurs villes, comparées à un nombre plus restreint en 2023, auront renforcé les pénalités sur les deux-roues à essence en appliquant des zones à faibles émissions ou à zéro émission. À Delhi, les règles de la phase IV imposent des amendes significatives sur les scooters fabriqués avant une année spécifique. Pendant ce temps, l'interdiction prochaine sur la rocade d'Amsterdam a considérablement stimulé la part électrique des nouvelles immatriculations. La zone à ultra-faibles émissions élargie de Londres a entraîné une augmentation substantielle des immatriculations de deux-roues électriques au premier semestre 2024. Pour éviter les pénalités quotidiennes, les opérateurs du dernier kilomètre accélèrent les conversions de flottes et raccourcissent les cycles d'achat. Bien que l'application varie dans les marchés émergents, des normes Euro 5+ plus strictes limitent davantage les alternatives à combustion.

Incitations à la Fabrication Locale de Cellules à Batterie

Le programme d'incitation lié à la production de l'Inde, les droits d'importation de l'Indonésie sur les cellules de véhicules électriques et les crédits d'impôt du Pacte vert de l'UE alimentent la fabrication nationale de batteries. L'usine d'Ola Electric au Tamil Nadu vise une capacité annuelle significative de cellules à batterie. Pendant ce temps, Amara Raja Advanced Cell Technologies s'est associée à InoBat pour localiser la production de lithium-ion. En s'approvisionnant localement, les entreprises réduisent les coûts logistiques, raccourcissent les délais et se protègent des perturbations géopolitiques dans le commerce des matières premières. Ces incitations, liées à des critères de valeur ajoutée nationale, poussent les fournisseurs vers l'intégration verticale. Cette intégration entraîne des réductions de coûts, renforçant la compétitivité des prix même lorsque les subventions diminuent.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Suppression Progressive des Subventions | -1.8% | Chine, Allemagne, France, Scandinavie | Court terme (≤ 2 ans) |

| Le Financement Spécifique aux Deux-Roues Reste Sous-Pénétré | -1.5% | Inde, Asie du Sud-Est, Amérique latine, Afrique | Moyen terme (2-4 ans) |

| La Fragmentation des Normes de Recharge Entrave l'Itinérance | -1.2% | Mondial, aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Les Incidents Thermiques Nuisent à la Confiance des Consommateurs | -1.1% | Mondial, aigu en Inde et en Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Suppression Progressive des Subventions en Chine et en Europe

Début 2024, la suppression des aides à l'achat en Allemagne fin 2023 et la réduction du bonus écologique en France début 2024 ont entraîné des baisses significatives des immatriculations. Bien que la Chine ait mis fin aux subventions directes aux consommateurs fin 2022, les exonérations de taxe d'achat restent en vigueur pour quelques années supplémentaires. À mesure que les incitations diminuent, les équipementiers sont contraints de réduire leurs coûts de nomenclature, ce qui impacte particulièrement les acteurs plus petits à faible échelle. Des marchés comme le programme FAME-II de l'Inde, connus pour leurs programmes pluriannuels prévisibles, affichent des courbes de demande plus stables. Compte tenu des pressions budgétaires, il est probable que toute extension future sera moins généreuse, soulignant l'importance de la compétitivité intrinsèque des coûts.

La Fragmentation des Normes de Recharge Entrave l'Itinérance

Des types de connecteurs concurrents tels que CCS2, Type 2 et GB/T augmentent les coûts matériels pour les opérateurs de points de recharge et créent une anxiété d'autonomie pour les conducteurs s'aventurant au-delà des corridors métropolitains. La phase 2 de la norme AIS-156 de l'Inde impose la communication par bus CAN tout en laissant une flexibilité de tension, perpétuant une interopérabilité partielle. Les conducteurs limitent donc leurs trajets aux déplacements intra-urbains, permettant aux modèles à combustion de conserver des niches de tourisme interurbain. Les projets de normalisation ISO et SAE sont toujours en cours d'examen, et une ratification formelle est peu probable avant 2027. Les investisseurs en infrastructure doivent déployer des distributeurs multi-normes, augmentant l'intensité capitalistique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Les Scooters Conservent leur Échelle, les Motos Séduisent les Acheteurs Orientés Performance

Les scooters ont dominé le marché des deux-roues électriques avec 94,71 % du volume mondial en 2025. Leur conception à enjambement, leur rangement sous la selle et leurs cadres légers conviennent aux trajets urbains encombrés et aux arrêts de coursiers. Les plateformes de livraison préfèrent les scooters car les conducteurs peuvent monter et descendre rapidement, réduisant les temps de service. Les motos, bien que représentant une part résiduelle, se développent à un TCAC de 11,61 % à mesure que les conducteurs orientés performance recherchent des plafonds de vitesse légaux sur autoroute et un style agressif. La RV400 de Revolt et la ONE à refroidissement liquide d'Emflux illustrent cette transition vers des puissances plus élevées.

L'élan autour des motos suggère une bifurcation du marché des deux-roues électriques. L'adoption de masse restera centrée sur les scooters jusqu'en 2031 ; cependant, les clients premium sont prêts à payer pour une accélération inférieure à quatre secondes et une autonomie réelle supérieure à 100 km. Les marques ayant un héritage dans les catégories sport et tourisme à combustion détiennent une valeur de marque latente qu'elles peuvent exploiter une fois que les courbes de coût des batteries le permettront. À l'inverse, les acteurs établis dans les scooters risquent de perdre des acheteurs aspirationnels s'ils n'étendent pas leurs gammes aux silhouettes de motos. L'innovation de segment tourne donc autour de l'expansion des formes plutôt que des gains d'autonomie incrémentaux.

Par Puissance Moteur : Le Milieu de Gamme Domine, la Haute Puissance Gagne du Terrain

Les modèles dans la tranche 1,1–3,0 kW représentaient 39,78 % des ventes en 2025, équilibrant coût, poids à vide et performances en milieu urbain. Ils conviennent aux trajets quotidiens inférieurs à 60 km et restent la référence pour les acheteurs sensibles aux prix. Pourtant, la classe supérieure à 5,0 kW est la plus en croissance, enregistrant un TCAC de 11,67 % à mesure que les régulateurs de l'ASEAN et d'Amérique latine harmonisent les normes de permis afin que les scooters à plus haute puissance puissent partager les routes principales avec les voitures. L'Ather 450 Apex démontre l'attrait d'un couple quasi instantané aux feux de circulation sans sacrifier l'autonomie.

Le sous-segment de faible puissance inférieure ou égale à 1,0 kW, autrefois populaire dans les régions rurales de Chine, perd de sa pertinence car la baisse des prix des batteries érode les économies qui justifiaient des performances limitées. À l'inverse, la tranche de puissance moyenne 3,1–5,0 kW devient une étape de transition pour les conducteurs passant des scooters d'entrée de gamme mais pas encore prêts à absorber la prime de prix ou le poids supplémentaire des batteries plus grandes. La distribution par classe de puissance continuera de s'orienter vers le haut à mesure que le coût par kWh s'établira en dessous de 90 USD, permettant aux équipementiers de livrer des batteries plus grandes sans dépasser les tranches de prix du marché de masse.

Par Plateforme de Tension : Le 60 Volts Mène, le 72 Volts Progresse grâce à la Recharge Rapide

Les systèmes 60 volts détenaient 37,73 % de la part de marché des deux-roues électriques en 2025, principalement parce que leur écosystème de composants — contrôleurs, chargeurs et modules de batterie — est mature et optimisé en termes de coûts. Les plateformes 72 volts, cependant, croissent à un TCAC de 11,71 %, aidées par des chargeurs rapides à courant continu qui délivrent 3 kW et réduisent les temps de charge minimaux à environ 90 minutes. Gogoro utilise des batteries de 50,4 V en série pour atteindre 100,8 V pour les cycles d'utilisation intensive, démontrant la flexibilité des configurations modulaires.

La densité croissante de la recharge publique influence davantage le choix de tension que l'efficacité intrinsèque, car les propriétaires comparent désormais les véhicules en fonction de la disponibilité du matériel compatible. Les architectures 48 volts, autrefois dominantes dans les conversions au plomb-acide, reculent à mesure que les chimies lithium éliminent les anciens plafonds de tension. Les prototypes expérimentaux 96 V et 120 V resteront de niche jusqu'à l'émergence de normes. Les équipementiers font donc face à un arbitrage stratégique : s'aligner sur les normes de tension du réseau en vigueur ou risquer d'isoler les clients lors de déplacements hors des centres urbains.

Par Configuration de Batterie : Les Batteries Fixes Restent Dominantes, les Systèmes à Double Échange Gagnent la Préférence des Flottes

Les batteries fixes représentaient 67,37 % des unités en 2025 en raison d'un coût de nomenclature plus faible et d'un assemblage simplifié. Les formats à double échange, bien que représentant un volume total minimal, progressent à un TCAC de 11,79 % car les flottes de coursiers privilégient le temps de fonctionnement au prix affiché. Zypp Electric seul a déployé 25 000 scooters à double batterie dans trois métropoles indiennes d'ici mi-2025.

Les solutions à échange unique séduisent les conducteurs individuels ne disposant pas d'une infrastructure d'échange dense mais souhaitant un retournement rapide occasionnel. La norme AIS-156 Phase 2 de l'Inde impose désormais l'interopérabilité mécanique et électrique pour les kits échangeables, une mesure qui devrait élargir la participation des équipementiers. Les partisans des batteries fixes soutiennent que les prochaines chimies sodium-ion pourraient offrir une autonomie acceptable à un coût encore plus faible, prolongeant le cycle de vie des architectures fixes. Le choix de configuration correspond donc au modèle économique : les flottes recherchent le temps de fonctionnement opérationnel, tandis que les consommateurs valorisent toujours la simplicité de possession.

Par Type de Moteur : Le BLDC Domine la Courbe des Coûts, le PMSM Cible l'Efficacité Premium

Les unités à courant continu sans balais ont représenté 68,71 % des expéditions en 2025 en raison d'une teneur plus faible en matériaux magnétiques et d'une électronique de commande plus simple. Les moteurs synchrones à aimants permanents se développent à un TCAC de 11,63 % en offrant une meilleure efficacité, prolongeant l'autonomie pour la même capacité de batterie. La gamme Ather 450 exploite le PMSM pour extraire 26 Nm de couple de pointe d'un moteur de 7,2 kW.

La concentration de l'approvisionnement en terres rares en Chine constitue un risque stratégique pour la montée en puissance du PMSM, incitant des marques comme Bajaj à diversifier leurs sources. Les types à réluctance commutée et à induction restent marginaux en raison du bruit audible et de la complexité de commande. Le choix du moteur suit de plus en plus la gamme de prix : les scooters à moins de 1 500 USD optent par défaut pour le BLDC, tandis que les modèles premium standardisent le PMSM pour justifier des prix de vente conseillés plus élevés grâce à une accélération supérieure et une capacité de montée en côte.

Par Gamme de Prix : Le Segment Intermédiaire Mène, le Segment Premium Accélère

Les scooters tarifés entre 1 001 et 1 500 USD ont capturé 34,46 % des ventes mondiales en 2025, s'alignant sur le revenu disponible médian dans les principales économies asiatiques. Le segment 3 001–5 000 USD, bien que représentant seulement quelques unités en volume, croît à un TCAC de 11,78 % à mesure que les professionnels urbains paient pour des garanties plus longues, des écrans de qualité smartphone et des aides à la sécurité avancées. L'Ola S1 Pro se situe dans la zone idéale à 1 350 USD et intègre une batterie de 3,97 kWh offrant 181 km d'autonomie déclarée.

Les unités à moins de 1 000 USD sont en voie de commoditisation hors de la rentabilité car la baisse des coûts des batteries permet des modèles mieux équipés pour un coût supplémentaire modeste. En Europe et en Amérique du Nord, la tranche premium au-dessus de 5 000 USD reste de niche mais rentable, ancrée par des marques qui intègrent l'ABS, le contrôle de traction et des vitesses maximales de 70 km/h. La hausse du PIB par habitant en Asie poussera les acheteurs vers des tranches supérieures, aplatissant la pente de la pyramide des prix actuelle.

Par Utilisateur Final : Le B2C Conserve le Volume, les Flottes Stimulent la Croissance Incrémentale

Les consommateurs individuels détenaient 73,37 % de la taille du marché des deux-roues électriques en 2025, attirés par la réduction de l'entretien et l'évitement de la volatilité des prix du carburant. Les flottes de livraison, cependant, affichent un TCAC de 11,72 % car le kilométrage élevé amplifie les économies opérationnelles. Zomato, Swiggy et Amazon Fresh exigent désormais des garanties de batterie de huit ans et une télémétrie en temps réel de l'état de santé avant de signer des contrats d'approvisionnement.

Les flottes de covoiturage, de location et d'entreprise constituent une niche stratégique, bénéficiant souvent de remises en volume et d'une infrastructure de recharge partagée. Les achats gouvernementaux sont faibles en termes d'unités mais symboliquement influents ; le service postal indien a commandé de nombreux scooters électriques en mars 2025, signalant un potentiel de déploiement rural. L'équilibre futur des parts dépend du rythme auquel les plateformes de l'économie des petits boulots s'électrifient et des directives politiques qui lient les renouvellements de licences aux objectifs d'émissions.

Par Canal de Vente : Les Magasins Physiques Dominent, le Numérique Direct Gagne en Dynamisme

Les revendeurs hors ligne ont traité 66,61 % des transactions en 2025 car de nombreux acheteurs exigent des essais et une assistance au financement en personne. Les modèles de vente directe aux consommateurs en ligne se développent à un TCAC de 11,75 %, notamment sur les marchés dotés de systèmes de paiement numérique matures comme l'Inde, où l'UPI a traité de nombreuses transactions en mars 2025. Ola vend exclusivement via son application et son site web, livrant les scooters directement au domicile des clients.

Des approches hybrides émergent : Ather exploite plusieurs centres d'expérience tout en fulfillant près de la moitié des commandes en ligne, alliant engagement tactile et commodité numérique. La part hors ligne s'érodera progressivement, mais ne disparaîtra pas car la perception de l'après-vente reste liée aux centres de service physiques. À terme, les modèles omnicanaux domineront à mesure que les équipementiers reconnaîtront que la découverte se fait souvent en ligne, même lorsque le paiement final a lieu dans une salle d'exposition.

Analyse Géographique

La région Asie-Pacifique a représenté 66,08 % du volume mondial en 2025, constituant la majorité du volume total. Cela a été largement porté par la base installée significative de la Chine et les ventes notables de l'Inde en 2024. Alors que le marché chinois montrait des signes de maturité avec une croissance modeste en 2024, il a conduit des leaders du secteur comme Yadea à pivoter, réorientant une partie de leur production vers les exportations d'ici mi-2025. D'autre part, portée par les incitations FAME-II et les compléments au niveau des États qui ont substantiellement réduit les prix d'achat, l'Inde a connu une expansion robuste en 2024. Les pays d'Asie du Sud-Est, notamment l'Indonésie, le Vietnam et la Thaïlande, ont fixé leurs objectifs sur l'atteinte d'un nombre substantiel de deux-roues électriques d'ici 2030, portés par des mandats d'assemblage domestique visant à protéger les emplois locaux.

L'Europe, détenant une part significative en 2025, est aux prises avec un élan freiné par les suppressions de subventions. L'arrêt de l'Umweltbonus allemand fin 2023 a entraîné une baisse notable des immatriculations au début de 2024. Pendant ce temps, la réduction des bonus en France a considérablement réduit le marché. Le Royaume-Uni impose le respect d'un quota d'émissions zéro, mais l'enthousiasme des consommateurs est à la traîne. Cependant, les Pays-Bas et l'Espagne brillent davantage, portés par des conceptions urbaines favorisant le cyclisme et des politiques favorables aux véhicules électriques. Notamment, l'interdiction des scooters à essence à Amsterdam a propulsé les véhicules électriques à une part dominante des nouvelles immatriculations en 2025.

L'Amérique du Nord, le Moyen-Orient et l'Afrique ont chacun contribué à une petite portion du volume 2025, mais leurs trajectoires ont divergé. Aux États-Unis, l'adoption penche fortement vers un usage récréatif, avec LiveWire et Zero gérant des ventes d'unités modestes en 2024. Au Canada, une remise stimule les ventes en Colombie-Britannique et au Québec, bien que les pertes d'autonomie induites par le froid jettent une ombre sur les valeurs de revente. Le Moyen-Orient et l'Afrique offrent le TCAC régional le plus rapide à 11,65 % au milieu des objectifs de flotte gouvernementaux saoudiens et des Émirats arabes unis. Le tarif de recharge hors pointe en Afrique du Sud, fixé à 0,90 ZAR par kWh, encourage l'adoption, bien que les délestages perturbent la fiabilité. Le Brésil et l'Argentine restent sous-dimensionnés, limités par les droits d'importation et le peu d'assemblage local, mais le programme Rota 2030 du Brésil ouvre des allègements fiscaux IPI pour les unités construites localement.

Paysage Concurrentiel

Dans un avenir à moyen terme, les cinq premières marques — Yadea, Aima, Xinri, Hero Electric et Ola Electric — représentaient une part significative des expéditions mondiales, soulignant une concentration de marché modérée. À mesure que les amortisseurs de subventions diminuent, le paysage concurrentiel est passé des simples réductions de prix à la mise en avant de la différenciation par les fonctionnalités. Les fabricants vantent désormais des avantages tels que la couverture de garantie à long terme, les mises à jour logicielles à distance et les tableaux de bord de maintenance prédictive exploitant la télémétrie des batteries. Ces assurances sont devenues essentielles pour les gestionnaires de flottes lors des négociations de commandes en volume, étant donné que tout temps d'arrêt peut avoir un impact significatif sur les revenus.

Les nuances géographiques façonnent les orientations stratégiques. En réponse à la demande intérieure déclinante, les leaders chinois s'orientent vers une croissance tirée par les exportations, forgeant des partenariats en Asie du Sud-Est et en Amérique latine. Pendant ce temps, les concurrents indiens canalisent leurs investissements dans des capacités domestiques expansives, visant un marché en croissance rapide. Dans le but d'atténuer l'anxiété d'autonomie et de sécuriser des revenus constants provenant des abonnements énergétiques, Gogoro, en collaboration avec Hero MotoCorp, s'apprête à inaugurer un nombre substantiel de stations d'échange dans les années à venir, dans le cadre d'une alliance pionnière de batteries ouvertes.

Alors que la disponibilité et le coût des cellules jouent un rôle essentiel dans la détermination des marges, l'intégration verticale devient de plus en plus répandue. La Futurefactory d'Ola, qui intègre les processus de cellule à batterie, d'enroulement de moteur et d'assemblage final, réduit non seulement les coûts logistiques mais accélère également les cycles de trésorerie. Les mandats de conformité, comme le Passeport Batterie européen, sont prêts à élever les barrières à l'entrée en nécessitant des divulgations sur le contenu recyclé et en assurant la traçabilité de la chaîne d'approvisionnement. Cela pourrait poser problème aux acteurs plus petits, qui pourraient se retrouver exclus par les prix à moins qu'ils ne participent à des programmes de mutualisation ou n'obtiennent des licences technologiques de leurs homologues plus grands. Dans ce paysage en évolution, les marques qui excellent dans l'analyse des batteries, privilégient l'expérience client et investissent dans la fabrication localisée sont en mesure de consolider leur part de marché.

Leaders du Secteur des Deux-Roues Électriques

Gogoro Limited

Hero Electric Vehicles Pvt. Ltd.

Jiangsu Xinri E-Vehicle Co. Ltd.

VMOTO SOCO ITALY SRL

Yadea Group Holdings Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : TVS Motor a dévoilé un scooter électrique révisé avec une capacité de batterie plus élevée, une puissance moteur renforcée et une recharge plus rapide pour répondre aux préoccupations antérieures liées à l'autonomie.

- Janvier 2026 : Simple Energy a introduit les versions Gen 2 de Simple One et One S et a dévoilé le Simple Ultra équipé d'une batterie de 6,5 kWh, revendiquant une autonomie IDC de 400 km — la plus grande batterie proposée sur un scooter indien.

Périmètre du Rapport Mondial sur le Marché des Deux-Roues Électriques

Le périmètre du rapport comprend le type de véhicule (scooters et motos), la puissance moteur (inférieure ou égale à 1,0 kW et plus), la tension (48 V, 60 V, 72 V et autres), la configuration de batterie (fixe et plus), le type de moteur (BLDC et autres), la gamme de prix (inférieure ou égale à 1 000 USD et plus), l'utilisateur final (B2C et plus), le canal de vente (en ligne et hors ligne) et la géographie.

| Scooters |

| Motos |

| Inférieure ou égale à 1,0 kW |

| 1,1–3,0 kW |

| 3,1–5,0 kW |

| Supérieure à 5,0 kW |

| 48 V |

| 60 V |

| 72 V |

| Autres |

| Batterie Fixe |

| Échangeable (Simple) |

| Échangeable (Double) |

| BLDC |

| PMSM |

| Autres |

| Inférieure ou égale à 1 000 |

| 1 000–1 500 |

| 1 501–2 000 |

| 2 001–3 000 |

| 3 001–5 000 |

| Supérieure à 5 000 |

| B2C |

| B2B |

| Covoiturage / Moto-Taxi / Location / Tourisme |

| Livraison et Logistique |

| Flottes d'Entreprises et PME |

| Autres (Gouvernement, ONG, Institutionnel) |

| En ligne |

| Hors ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Véhicule | Scooters | |

| Motos | ||

| Par Puissance Moteur | Inférieure ou égale à 1,0 kW | |

| 1,1–3,0 kW | ||

| 3,1–5,0 kW | ||

| Supérieure à 5,0 kW | ||

| Par Plateforme de Tension | 48 V | |

| 60 V | ||

| 72 V | ||

| Autres | ||

| Par Configuration de Batterie | Batterie Fixe | |

| Échangeable (Simple) | ||

| Échangeable (Double) | ||

| Par Type de Moteur | BLDC | |

| PMSM | ||

| Autres | ||

| Par Gamme de Prix (USD) | Inférieure ou égale à 1 000 | |

| 1 000–1 500 | ||

| 1 501–2 000 | ||

| 2 001–3 000 | ||

| 3 001–5 000 | ||

| Supérieure à 5 000 | ||

| Par Utilisateur Final | B2C | |

| B2B | ||

| Covoiturage / Moto-Taxi / Location / Tourisme | ||

| Livraison et Logistique | ||

| Flottes d'Entreprises et PME | ||

| Autres (Gouvernement, ONG, Institutionnel) | ||

| Par Canal de Vente | En ligne | |

| Hors ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Type de Véhicule - La catégorie couvre les deux-roues motorisés.

- Type de Carrosserie du Véhicule - Cela inclut les scooters et les motos, tandis que les trottinettes et les bicyclettes sont exclues.

- Catégorie de Carburant - La catégorie couvre exclusivement les systèmes de propulsion électrique, tandis que les moteurs à combustion interne sont exclus.

| Mot-clé | Définition |

|---|---|

| Véhicule Électrique | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules tout électriques ou véhicules électriques à batterie et les véhicules hybrides rechargeables. |

| BEV | Un BEV repose entièrement sur une batterie et un moteur pour la propulsion. La batterie du véhicule doit être chargée en la branchant sur une prise ou une station de recharge publique. Les BEV n'ont pas de moteur à combustion interne et sont donc sans pollution. Ils ont un faible coût d'exploitation et un bruit moteur réduit par rapport aux moteurs à carburant conventionnels. Cependant, ils ont une autonomie plus courte et des prix plus élevés que leurs équivalents à essence. |

| PEV | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement tous les véhicules tout électriques ainsi que les hybrides rechargeables. |

| Véhicule Électrique Hybride Rechargeable | Un véhicule qui peut être alimenté soit par un moteur à combustion interne, soit par un moteur électrique. Contrairement aux véhicules hybrides électriques normaux, ils peuvent être chargés de manière externe. |

| Moteur à Combustion Interne | Un moteur dans lequel la combustion des carburants se produit dans un espace confiné appelé chambre de combustion. Fonctionne généralement à l'essence/pétrole ou au diesel. |

| Véhicule Électrique Hybride | Un véhicule alimenté par un moteur à combustion interne en combinaison avec un ou plusieurs moteurs électriques utilisant l'énergie stockée dans des batteries. Ceux-ci sont continuellement rechargés par l'énergie du moteur à combustion interne et le freinage régénératif. |

| Véhicules Commerciaux | Les véhicules commerciaux sont des véhicules routiers motorisés conçus pour le transport de personnes ou de marchandises. La catégorie comprend les véhicules utilitaires légers et les véhicules de moyenne et lourde charge. |

| Véhicules de Tourisme | Les voitures particulières sont des véhicules à moteur électrique ou à moteur thermique dotés d'au moins quatre roues. Ces véhicules sont utilisés pour le transport de passagers et comprennent au maximum huit sièges en plus du siège du conducteur. |

| Véhicules Utilitaires Légers | Les véhicules commerciaux pesant moins de 6 000 lb (classe 1) et dans la plage de 6 001 à 10 000 lb (classe 2) sont couverts par cette catégorie. |

| Véhicules de Moyenne et Lourde Charge | Les véhicules commerciaux pesant dans la plage de 10 001 à 14 000 lb (classe 3), 14 001 à 16 000 lb (classe 4), 16 001 à 19 500 lb (classe 5), 19 501 à 26 000 lb (classe 6), 26 001 à 33 000 lb (classe 7) et au-dessus de 33 001 lb (classe 8) sont couverts par cette catégorie. |

| Bus | Un mode de transport qui désigne généralement un grand véhicule conçu pour transporter des passagers sur de longues distances. Cela comprend les bus de transit, les bus scolaires, les navettes et les trolleybus. |

| Diesel | Comprend les véhicules qui utilisent le diesel comme carburant principal. Un véhicule à moteur diesel dispose d'un système d'injection à allumage par compression plutôt que du système à allumage par étincelle utilisé par la plupart des véhicules à essence. Dans ces véhicules, le carburant est injecté dans la chambre de combustion et enflammé par la haute température atteinte lorsque le gaz est fortement comprimé. |

| Essence | Comprend les véhicules qui utilisent l'essence comme carburant principal. Une voiture à essence utilise généralement un moteur à combustion interne à allumage par étincelle. Dans ces véhicules, le carburant est injecté soit dans le collecteur d'admission, soit dans la chambre de combustion, où il est mélangé à de l'air, et le mélange air/carburant est enflammé par l'étincelle d'une bougie d'allumage. |

| GPL | Comprend les véhicules qui utilisent le GPL comme carburant principal. Les véhicules GPL dédiés et bi-carburant sont considérés dans le périmètre de l'étude. |

| GNC | Comprend les véhicules qui utilisent le GNC comme carburant principal. Ce sont des véhicules qui fonctionnent comme des véhicules à essence avec des moteurs à combustion interne à allumage par étincelle. |

| HEV | Tous les véhicules électriques qui utilisent des batteries et un moteur à combustion interne comme source principale de propulsion sont considérés dans cette catégorie. Les HEV utilisent généralement un groupe motopropulseur diesel-électrique et sont également connus sous le nom de véhicules hybrides diesel-électriques. Un HEV convertit l'élan du véhicule (énergie cinétique) en électricité qui recharge la batterie lorsque le véhicule ralentit ou s'arrête. La batterie d'un HEV ne peut pas être chargée à l'aide d'appareils rechargeables. |

| PHEV | Les PHEV sont alimentés par une batterie ainsi que par un moteur à combustion interne. La batterie peut être chargée soit par freinage régénératif utilisant le moteur à combustion interne, soit en se branchant sur une source de charge externe. Les PHEV ont une meilleure autonomie que les BEV mais sont comparativement moins écologiques. |

| Berline à Hayon | Ce sont des voitures de taille compacte avec une porte de type hayon fournie à l'arrière. |

| Berline | Ce sont généralement des voitures particulières à deux ou quatre portes, avec un espace séparé à l'arrière pour les bagages. |

| SUV | Communément appelés SUV, ces voitures sont équipées de quatre roues motrices et ont généralement une garde au sol élevée. Ces voitures peuvent également être utilisées comme véhicules tout-terrain. |

| MPV | Ce sont des véhicules polyvalents (également appelés monospaces) conçus pour transporter un plus grand nombre de passagers. Ils transportent entre cinq et sept personnes et disposent également d'espace pour les bagages. Ils sont généralement plus hauts que la berline familiale moyenne, pour offrir plus d'espace en hauteur et faciliter l'accès, et ils sont généralement à traction avant. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de revenus et de volume. Le chiffre d'affaires du marché est calculé en multipliant le volume des ventes par leur prix de vente moyen respectif. Lors de l'estimation du prix de vente moyen, des facteurs tels que l'inflation moyenne, le changement de la demande du marché, les coûts de fabrication, les avancées technologiques et les préférences variables des consommateurs, entre autres, ont été pris en compte.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement.