Taille et part du marché de l'alimentation électrique des centres de données en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

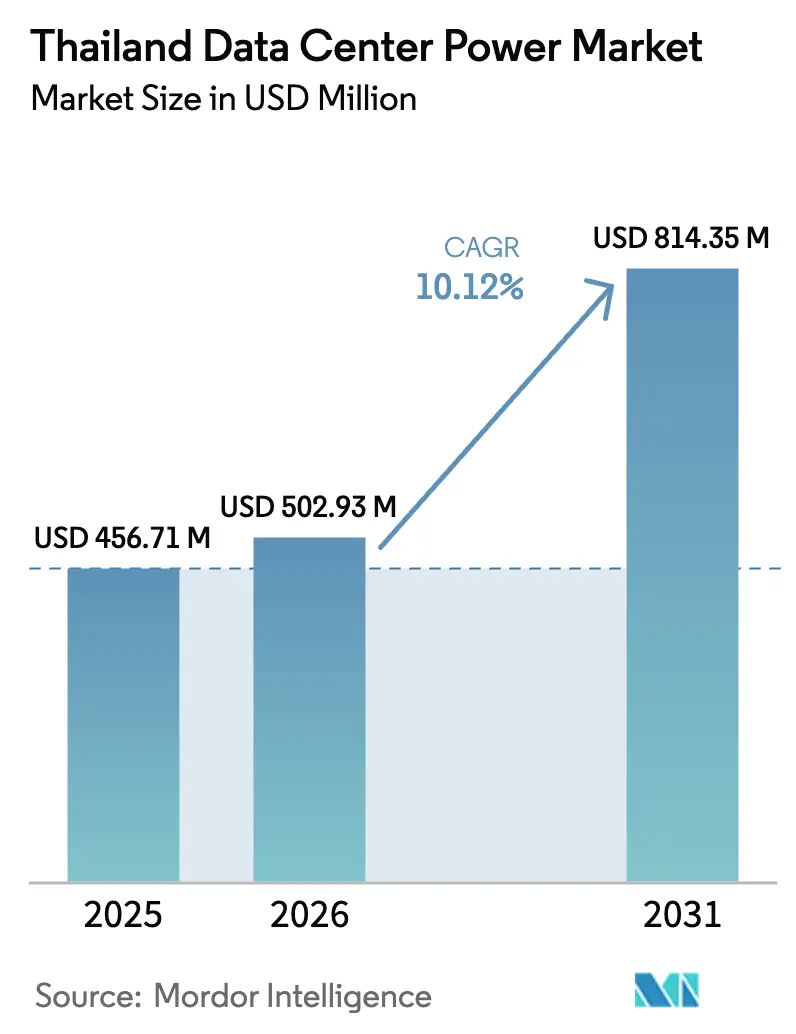

| Taille du marché de l'année de base (2025) | 456.71 Millions de dollars américains |

| Taille du Marché (2026) | 502.93 Millions de dollars américains |

| Taille du Marché (2031) | 814.35 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation électrique des centres de données en Thaïlande par Mordor Intelligence

La taille du marché de l'alimentation électrique des centres de données en Thaïlande en 2026 est estimée à 502,93 millions USD, en hausse par rapport à la valeur de 2025 de 456,71 millions USD, avec des projections pour 2031 affichant 814,35 millions USD, croissant à un TCAC de 10,12 % sur la période 2026-2031. De solides engagements de capital hyperscale, des incitations politiques ciblées dans le cadre de la stratégie Thaïlande 4.0, et une accélération du passage vers des charges de travail intensives en intelligence artificielle soutiennent la demande en infrastructures électriques résilientes. Le marché de l'alimentation électrique des centres de données en Thaïlande est également façonné par des objectifs ambitieux en matière d'énergies renouvelables, la Thaïlande visant l'électricité renouvelable d'ici 2040, encourageant les opérateurs à intégrer des systèmes solaires sur site et des systèmes de stockage d'énergie par batterie. Les investissements dans la chaîne d'approvisionnement des fabricants de transformateurs, d'appareillages de commutation et de systèmes d'alimentation sans interruption contribuent à atténuer les pénuries de composants, tandis que les programmes d'énergie verte liés aux services publics réduisent les tarifs d'électricité et améliorent les options de durabilité. L'activité concurrentielle se concentre sur des solutions de bout en bout combinant production, distribution et surveillance de l'alimentation électrique, car les opérateurs recherchent des partenaires à source unique capables de respecter les normes de fiabilité de Niveau III et Niveau IV.

Points clés du rapport

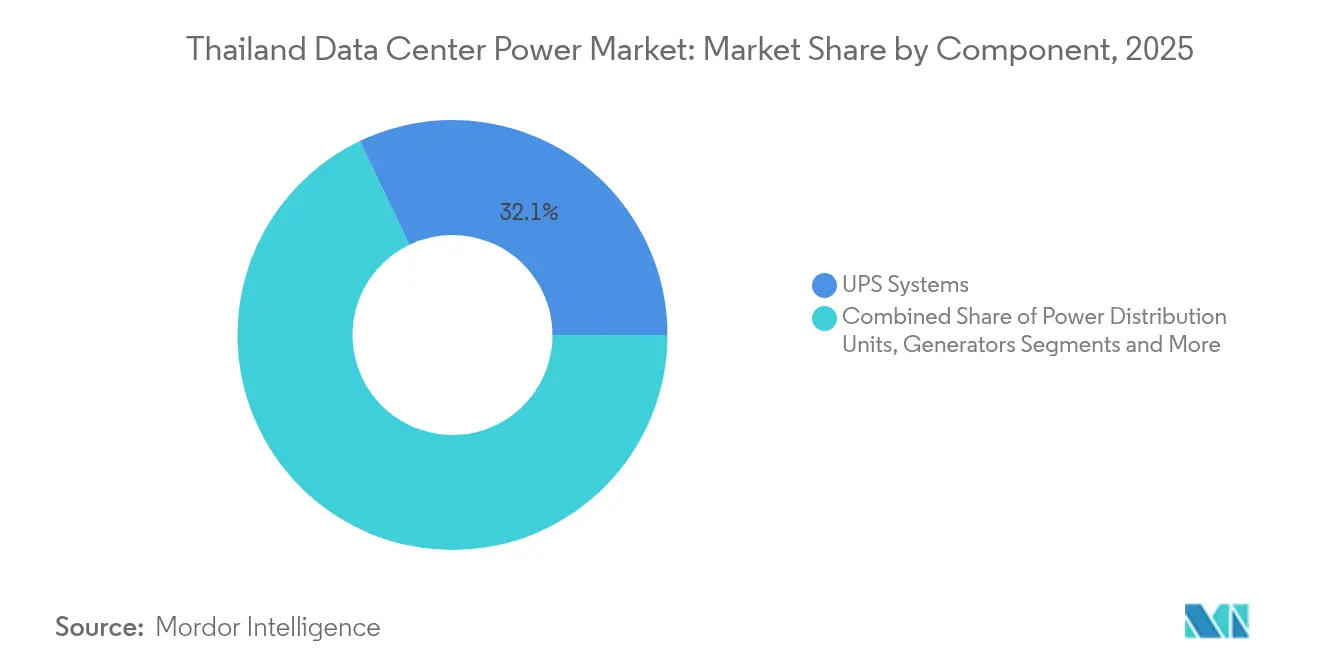

- Par composant, les systèmes d'alimentation sans interruption ont dominé avec 32,10 % de la part du marché de l'alimentation électrique des centres de données en Thaïlande en 2025 ; les unités de distribution d'alimentation devraient se développer à un TCAC de 10,92 % jusqu'en 2031.

- Par modèle de déploiement, les fournisseurs de colocation détenaient une part de 42,35 % du marché de l'alimentation électrique des centres de données en Thaïlande en 2025, tandis que les fournisseurs hyperscale/services cloud progressent à un TCAC de 12,05 % vers 2031.

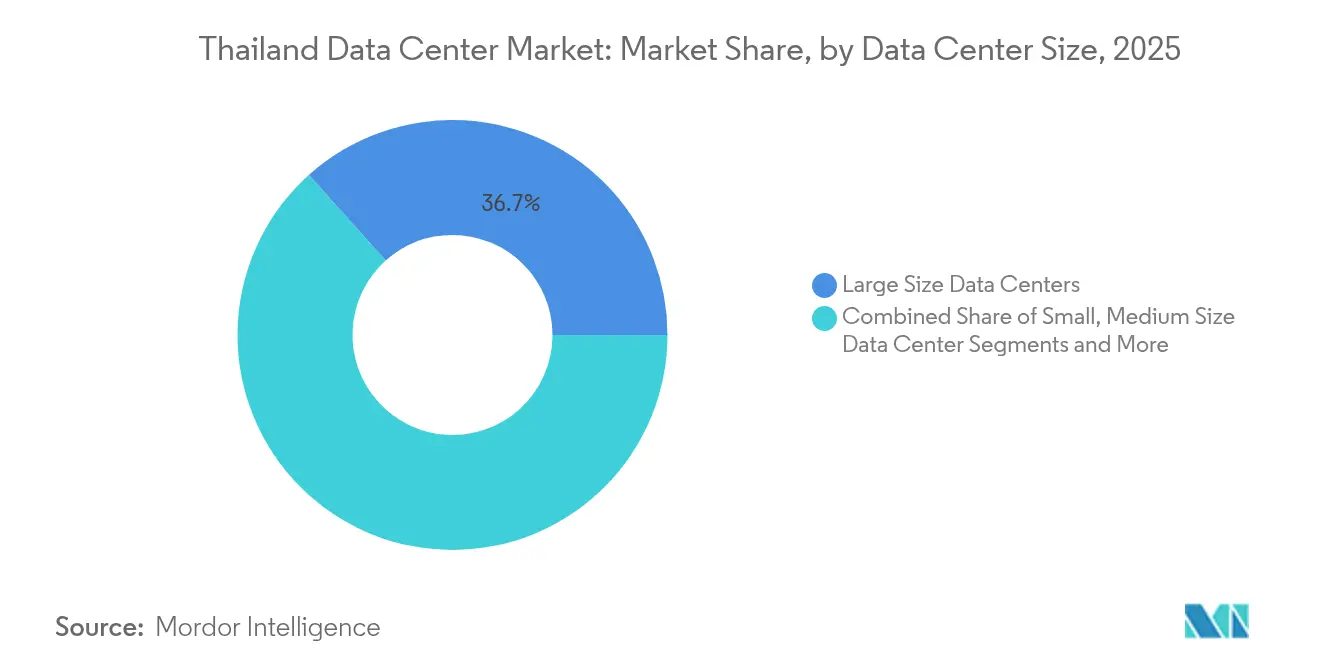

- Par taille de centre de données, les grandes installations représentaient 36,65 % de la taille du marché de l'alimentation électrique des centres de données en Thaïlande en 2025, tandis que les sites de taille méga croissent à un TCAC de 10,63 % portés par la demande axée sur l'intelligence artificielle.

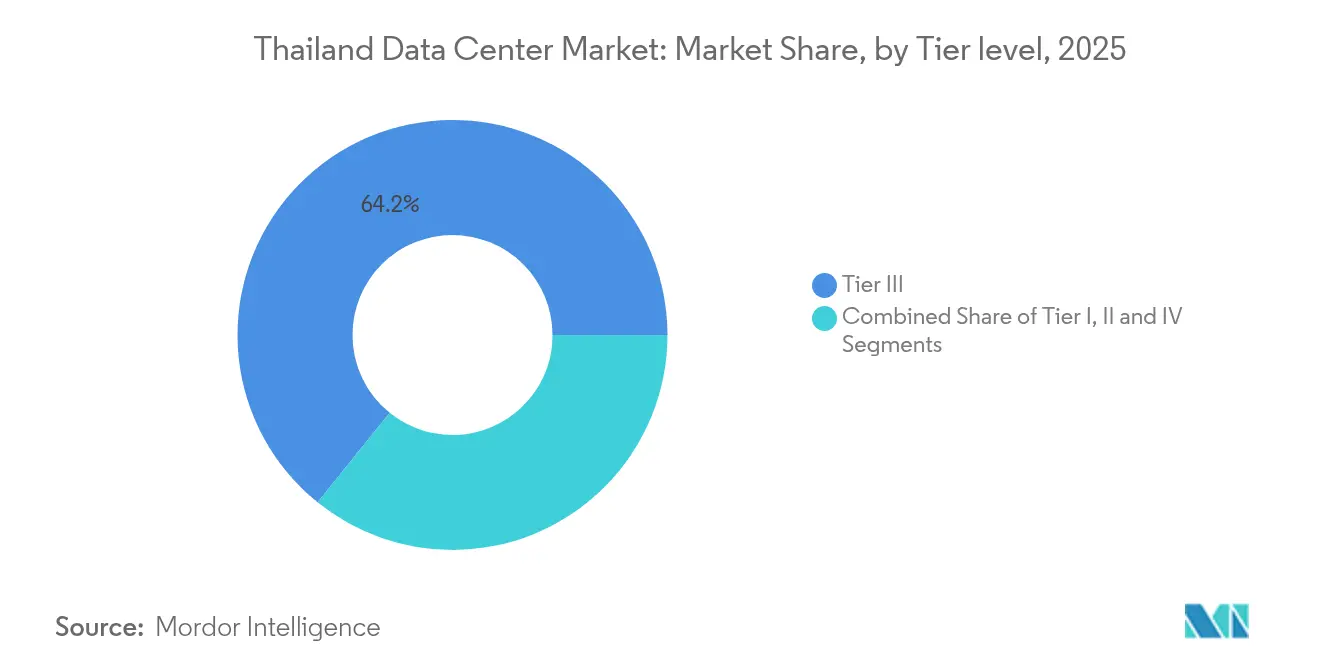

- Par niveau, le Niveau III est resté dominant avec une part de 64,20 % en 2025, mais le Niveau IV est le plus rapide avec un TCAC de 12,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'alimentation électrique des centres de données en Thaïlande

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Développements hyperscale et cloud robustes | +2.8% | National, concentré dans le Corridor économique oriental | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour l'économie numérique « Thaïlande 4.0 » | +1.9% | National, avec des gains précoces à Bangkok, Chonburi, Rayong | Long terme (≥ 4 ans) |

| Transition des télécommunications vers les centres de données de type usine à intelligence artificielle | +2.1% | National, débordement vers les hubs de connectivité régionale | Moyen terme (2-4 ans) |

| Micro-réseaux solaires + systèmes de stockage d'énergie par batterie connectés au réseau dans les campus | +1.4% | National, adoption renforcée dans les régions à fort ensoleillement | Long terme (≥ 4 ans) |

| Objectifs agressifs d'efficacité énergétique par les coentreprises de colocation étrangères | +1.2% | National, concentré dans les grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Charges de travail d'intelligence artificielle et d'apprentissage automatique stimulant l'alimentation haute densité | +2.6% | National, concentré dans les installations hyperscale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Développements hyperscale et cloud robustes

Les engagements de capital d'Amazon Web Services, Microsoft et d'autres multinationales redéfinissent les paramètres de conception des systèmes d'alimentation sur le marché de l'alimentation électrique des centres de données en Thaïlande.[1]Amazon Web Services, "AWS étend la région Asie-Pacifique (Thaïlande)," aws.amazon.com AWS a lancé une région Thaïlande de 5 milliards USD en janvier 2025, ouvrant trois zones de disponibilité qui emploient une redondance électrique géographiquement séparée. Chaque zone nécessite des chaînes d'alimentation sans interruption autonomes, des parcs de générateurs en configuration 2N et des appareillages de commutation avancés, augmentant la demande en équipements d'alimentation haute fiabilité à travers la Thaïlande. L'entrée de Microsoft à travers la vision « Ignite Thaïlande » intensifie la course aux armements pour une capacité d'alimentation tolérante aux pannes et prête pour l'intelligence artificielle, car son premier campus national devrait couvrir des dizaines de mégawatts. Le regroupement hyperscale dans le Corridor économique oriental signifie que les schémas d'équilibrage du réseau doivent gérer des variations brusques lorsque plusieurs alimentations à l'échelle du mégawatt se déclenchent simultanément. Les fournisseurs de composants disposant d'un solide support après-vente gagnent un avantage car les opérateurs hyperscale insistent sur un délai d'intervention rapide pour tout module d'alimentation remplaçable sur le terrain.

Transition des télécommunications vers les centres de données de type usine à intelligence artificielle

Les groupes de télécommunications nationaux, menés par la coentreprise Gulf Development et Singtel's ADVANC, transforment des campus existants en usines à intelligence artificielle démarrant à 25 MW et évoluant jusqu'à 50 MW.[2]Legrand, "Présentation aux investisseurs 2025," legrandgroup.com Les opérations d'inférence et d'entraînement de l'intelligence artificielle nécessitent des densités de baies supérieures à 40 kW, poussant la sélection des systèmes d'alimentation sans interruption vers des architectures lithium-ion et forçant la reconception des boucles d'eau réfrigérée. Des services publics tels que B.Grimm Power répondent avec des contrats d'achat d'énergie sur mesure qui combinent solaire, biogaz et groupes électrogènes à gaz pour l'écrêtage des pointes. Ce pivot piloté par les télécommunications renforce le marché de l'alimentation électrique des centres de données en Thaïlande car il crée des profils de demande distincts de la colocation d'entreprise classique. Les fournisseurs capables de proposer des chemins de câbles haute densité, une optimisation dynamique des jeux de barres et des générateurs à démarrage rapide captent des parts de marché à mesure que les charges de travail d'intelligence artificielle pénètrent les secteurs verticaux au-delà des télécommunications.

Micro-réseaux solaires + systèmes de stockage d'énergie par batterie connectés au réseau dans les campus

Un banc d'essai photovoltaïque-biogaz-batterie de 136 MWh a atteint une efficacité aller-retour de 90,8 % dans des conditions tropicales, prouvant que les énergies renouvelables à grande échelle peuvent alimenter de manière fiable les centres de données dans le climat thaïlandais.[3]Gulf Energy Development, "Gulf et Singtel signent une coentreprise de centre de données de 25 MW," gulf.co.th La plateforme de micro-réseau modulaire d'ABB permet aux opérateurs de s'isoler du réseau public lors de perturbations tout en vendant des services de régulation de fréquence grâce à la capacité de batterie disponible. L'Autorité provinciale de l'électricité a signé des protocoles d'accord pour piloter des systèmes similaires derrière le compteur sur plusieurs campus. En conséquence, le marché de l'alimentation électrique des centres de données en Thaïlande s'éloigne des modèles de secours uniquement diesel vers des configurations hybrides intégrant des auvents solaires, des batteries lithium-fer-phosphate et des onduleurs intelligents. Les fournisseurs de composants capables d'intégrer des logiciels de gestion du stockage d'énergie avec des unités de distribution d'alimentation conventionnelles occupent une niche stratégique.

Objectifs agressifs d'efficacité énergétique par les coentreprises de colocation étrangères

NTT Global Data Centers prévoit de faire fonctionner ses installations thaïlandaises avec 100 % d'énergie renouvelable d'ici 2030 et a engagé 1 500 milliards JPY (12 milliards USD) pour l'expansion régionale. Son kit de conception cible une efficacité énergétique inférieure à 1,2 grâce au refroidissement direct sur puce, aux matériaux à changement de phase et aux chemins de câbles en courant alternatif à réseau court. Les références d'AWS revendiquent une efficacité énergétique 4,1 fois supérieure à celle des infrastructures traditionnelles sur site, créant une pression concurrentielle pour que les acteurs locaux correspondent aux indicateurs de pointe. Le portefeuille croissant de systèmes de chemins de câbles haute efficacité de Legrand, qui contribuent désormais à 20 % du chiffre d'affaires du groupe, souligne les opportunités pour les fournisseurs.[4]Département du développement et de l'efficacité des énergies alternatives, "Feuille de route photovoltaïque solaire," energy.go.th Parce que l'humidité tropicale de la Thaïlande pose des défis au refroidissement par évaporation, les opérateurs déploient des économiseurs côté eau en circuit fermé et des commandes avancées de chaudières à condensation pour maintenir des objectifs d'efficacité énergétique bas tout au long de l'année, renforçant la demande de solutions intelligentes de surveillance de l'alimentation sur le marché de l'alimentation électrique des centres de données en Thaïlande.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour la redondance 2N/2N+1 | -1.8% | National, aiguë dans les implémentations de Niveau IV | Court terme (≤ 2 ans) |

| Longues procédures d'approbation des études d'impact environnemental et d'autorisation d'utilisation des terres | -1.2% | National, concentré dans les zones environnementalement sensibles | Moyen terme (2-4 ans) |

| Pénurie imminente d'appareillages de commutation basse tension/moyenne tension et de techniciens qualifiés | -2.1% | National, aiguë dans le Corridor économique oriental | Court terme (≤ 2 ans) |

| Instabilité de fréquence du réseau due aux déclenchements groupés des centres de données | -0.9% | Régional, concentré autour des principaux clusters de centres de données | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour la redondance 2N/2N+1

Les installations de Niveau IV nécessitent des chemins d'alimentation et de refroidissement entièrement dupliqués, doublant effectivement les dépenses en capital par rapport au Niveau III. Les promoteurs supportent des coûts de portage supplémentaires lorsque des articles à long délai de livraison tels que des transformateurs de 500 kVA arrivent en retard en raison de pénuries mondiales, bien que l'investissement supplémentaire de 250 millions USD de Hitachi Energy dans les transformateurs vise à atténuer les contraintes d'ici 2027. Le contrat de mise en service de 6 millions USD de NV5 Global pour un campus hyperscale thaïlandais met en évidence l'ingénierie spécialisée nécessaire pour intégrer des appareillages de commutation redondants, des modules de dérivation statique et des schémas de transfert automatique. Le financement est encore mis à rude épreuve par des taux d'intérêt plus élevés et des cycles de développement prolongés, de sorte que les acteurs plus petits peuvent retarder leurs projets, tempérant la croissance à court terme sur le marché de l'alimentation électrique des centres de données en Thaïlande.

Longues procédures d'approbation des études d'impact environnemental et d'autorisation d'utilisation des terres

Bien que le Corridor économique oriental offre des approbations simplifiées, les sites proches de zones environnementalement sensibles font encore face à des examens de plusieurs mois. Les promoteurs doivent effectuer des tests de stabilité des sols pour prouver que les charges d'équipements haute densité ne perturberont pas les profils des eaux souterraines, ce qui complique la sélection des terrains. Dans la métropole de Bangkok, le rezonage de l'utilisation des terres prolonge les délais, augmentant les coûts de détention sur des parcelles déjà coûteuses. Ce goulot d'étranglement risque de créer un désalignement entre les délais de livraison des composants d'alimentation et la disponibilité physique des sites, créant une incertitude de calendrier qui pèse sur la confiance des investisseurs dans le marché de l'alimentation électrique des centres de données en Thaïlande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les systèmes d'alimentation sans interruption dominent les investissements en infrastructure

Les systèmes d'alimentation sans interruption détenaient 32,10 % du marché de l'alimentation électrique des centres de données en Thaïlande en 2025, reflétant leur rôle fondamental dans la protection contre les anomalies du réseau. L'adoption des systèmes d'alimentation sans interruption à base de lithium-ion est en hausse car cette chimie offre une meilleure tolérance aux températures élevées, réduit l'encombrement et facilite la maintenance par rapport au plomb-acide régulé par soupape. Les architectures parallèles avec modules de dérivation distribués dominent les constructions de Niveau IV, tandis que les unités monolithiques restent populaires au Niveau III. Les générateurs conservent une importance critique, mais les pilotes de piles à combustible de Bloom Energy montrent des promesses pour la sauvegarde zéro émission dans les campus hyperscale. Les unités de distribution d'alimentation enregistrent le TCAC le plus rapide à 10,92 % car les densités de baies d'intelligence artificielle nécessitent un comptage au niveau des branches et un équilibrage de charge adaptatif. Les systèmes de stockage d'énergie gagnent en popularité après que des recherches ont prouvé une efficacité aller-retour de 90,8 %, donnant aux opérateurs la confiance nécessaire pour passer de conceptions à prédominance diesel à des conceptions hybrides. Les catégories de services — installation, mise en service et diagnostic à distance — se développent car les pénuries de techniciens obligent les opérateurs à externaliser davantage de tâches liées au cycle de vie.

La taille du marché de l'alimentation électrique des centres de données en Thaïlande pour les composants de stockage d'énergie devrait croître à des taux à deux chiffres à mesure que les mandats d'énergie verte s'alignent sur la baisse des prix des batteries. Les fournisseurs d'appareillages de commutation et d'interrupteurs de transfert luttent contre de longs délais de livraison, même si la demande est robuste. L'expansion des transformateurs de Hitachi Energy et la plateforme de micro-réseau d'ABB contribuent à remédier aux goulots d'étranglement en localisant la fabrication et en raccourcissant les routes de fret. Les services de formation enregistrent également une demande accrue car les équipes opérationnelles doivent gérer des systèmes avancés de gestion de l'énergie qui combinent des sources de réseau, solaires et de batteries. Dans l'ensemble, le paysage des composants illustre la poussée de la Thaïlande vers des architectures d'alimentation résilientes, durables et prêtes pour l'intelligence artificielle, consolidant le marché de l'alimentation électrique des centres de données en Thaïlande comme une cible lucrative pour les fournisseurs d'équipements électriques diversifiés.

Par type de centre de données : les opérateurs hyperscale conduisent la transformation du marché

Les fournisseurs de colocation ont maintenu une part de 42,35 % du marché de l'alimentation électrique des centres de données en Thaïlande en 2025 grâce à des règles d'actionnariat étranger assouplies et à une demande d'entreprise fiable. Néanmoins, les fournisseurs hyperscale/services cloud se développent à un TCAC de 12,05 % alors que les grands acteurs mondiaux du cloud déploient des infrastructures régionales pour servir des charges de travail d'intelligence artificielle qui exigent une disponibilité continue d'alimentation haute densité. Le plan à trois zones d'AWS établit un référentiel de performance que les autres doivent égaler, se répercutant sur les architectures de distribution d'alimentation qui prennent en charge un basculement rapide. Les centres de données d'entreprise contribuent encore à une demande stable, bien que modeste, pour les topologies 2N lorsque les entreprises conservent des charges de travail sensibles sur des clouds privés. Les sites de périphérie proches des centres de population offrent des avantages de latence pour la diffusion de contenu et les services de ville intelligente, stimulant un investissement modéré dans des unités d'alimentation sans interruption compactes et des appareillages de commutation modulaires.

Par taille de centre de données : les installations méga reconfigurent les exigences en infrastructure

Les grandes installations ont capturé 36,65 % de la part du marché de l'alimentation électrique des centres de données en Thaïlande en 2025, reflétant le stade où la plupart des campus hébergent des charges mixtes d'entreprise et de cloud. Les sites de taille méga dépassent les autres avec un TCAC de 10,63 % jusqu'en 2031 car les charges de travail d'intelligence artificielle conduisent à une consolidation dans des zones de 200 MW qui permettent des économies de refroidissement et une sécurité rationalisée. Le passage de blocs de 50 MW à 100 MW déclenche de nouvelles décisions d'ingénierie : les connexions en anneau remplacent les alimentations radiales, et les parcs de batteries intégrés deviennent rentables pour l'écrêtage des pointes. Les petites et moyennes installations restent pertinentes pour la colocation de reprise après sinistre, mais de nombreux opérateurs les rénovent en nœuds de périphérie alimentant du contenu vers des réseaux de fibre du dernier kilomètre.

Par niveau : les configurations de Niveau IV s'accélèrent pour les charges de travail d'intelligence artificielle

Les installations de Niveau III détenaient 64,20 % du marché de l'alimentation électrique des centres de données en Thaïlande en 2025 car elles équilibrent l'intensité du capital avec un temps de disponibilité acceptable pour les charges de travail d'entreprise. L'ascendance de l'intelligence artificielle pousse les opérateurs hyperscale vers des configurations de Niveau IV qui offrent une maintenabilité simultanée et résistent à plusieurs événements de défaillance. Le TCAC de 12,45 % du Niveau IV est alimenté par des charges de travail telles que l'entraînement de l'intelligence artificielle générative, où des pannes imprévues peuvent gaspiller des millions en cycles de calcul. Les opérateurs intègrent des sous-stations à double alimentation, des chemins d'alimentation doubles et une surveillance thermique continue pour satisfaire les accords de niveau de service à zéro temps d'arrêt. Les sites de Niveau I et II ne subsistent que dans les régions éloignées ou les niches industrielles sensibles aux coûts, mais continuent de perdre des parts chaque année.

Analyse géographique

La clarté réglementaire et la neutralité géopolitique de la Thaïlande soutiennent des afflux réguliers de capital hyperscale, maintenant le marché de l'alimentation électrique des centres de données en Thaïlande sur une trajectoire plus rapide que ses homologues régionaux. La métropole de Bangkok attire la première vague de constructions car la densité de fibre et les clients des services financiers assurent une demande de base. Chonburi et Rayong, deux nœuds du Corridor économique oriental, accueillent la majorité des campus en construction car les autorités provinciales fournissent des permis de construire accélérés et des terrains avec des interconnexions haute tension existantes. Les tarifs d'électricité compris entre 0,02 et 0,06 USD par kWh cimentent la compétitivité de la Thaïlande face à Singapour et Jakarta, dont les tarifs sont généralement plus élevés.

Les provinces du nord jouent un rôle de sites secondaires à mesure que la demande de zones de reprise après sinistre augmente. Les opérateurs y bénéficient de températures moyennes plus fraîches, réduisant la consommation d'énergie de refroidissement de plusieurs points de pourcentage. Cependant, la connexion au réseau peut être plus lente car la transmission longue distance nécessite de nouveaux droits de passage. Le sud de la Thaïlande envisage des déploiements de nœuds de périphérie liés aux stations d'atterrissage de câbles sous-marins, attirant les fournisseurs de contenu desservant le trafic transfrontalier. Le marché de l'alimentation électrique des centres de données en Thaïlande se segmente ainsi géographiquement selon les axes des exigences de latence, de la disponibilité du réseau et du potentiel en énergies renouvelables.

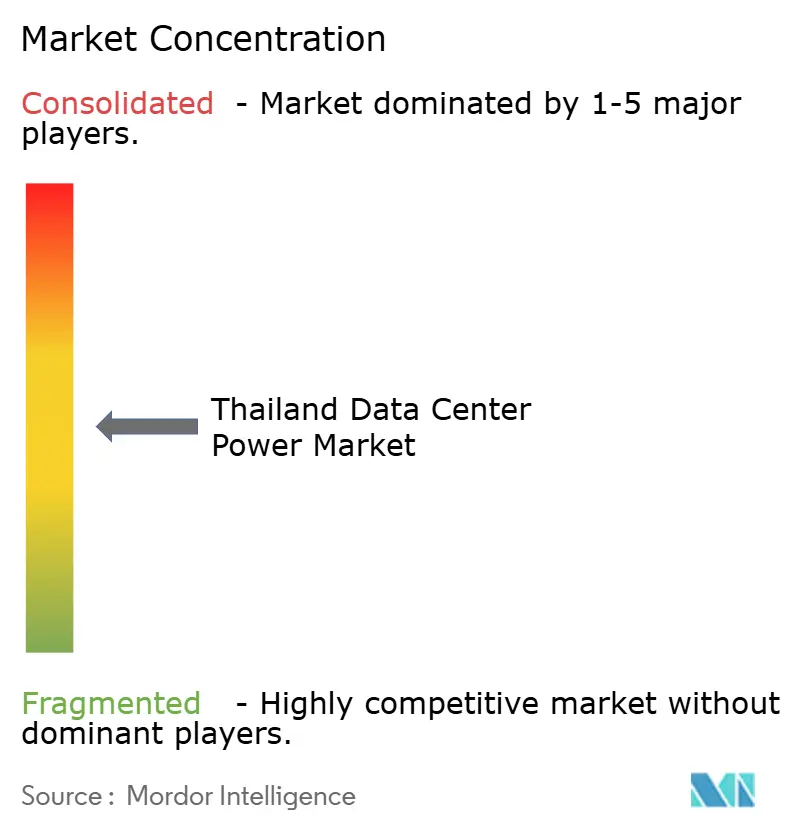

Paysage concurrentiel

Le marché de l'alimentation électrique des centres de données en Thaïlande présente une concentration modérée, avec des multinationales de premier plan et des services publics nationaux façonnant conjointement l'offre. Les acteurs intégrés qui proposent l'acquisition de terrains, l'interconnexion au réseau et des contrats d'énergie renouvelable à long terme, tels que la coentreprise Gulf-Singtel, occupent des positions de négociation favorables avec les opérateurs hyperscale à la recherche de solutions clés en main. L'investissement dans les transformateurs de Hitachi Energy et le portefeuille de micro-réseaux d'ABB élargissent l'empreinte matérielle, tandis que les entreprises locales d'ingénierie, d'approvisionnement et de construction maintiennent un levier concurrentiel en regroupant construction et mise en service.

La différenciation technologique se concentre désormais sur l'efficacité énergétique et les capacités de service au réseau. Les produits de chemins de câbles de Legrand, les modules de sauvegarde à pile à combustible de Bloom Energy et les innovations de refroidissement de NTT élèvent la barre de performance pour les indicateurs d'efficacité énergétique et de carbone. Des services publics comme B.Grimm Power se diversifient dans des packages solaires et de batteries derrière le compteur adaptés aux centres de données, brouillant les frontières traditionnelles entre production et fourniture d'équipements. Les pénuries de techniciens qualifiés créent des opportunités pour les prestataires de services spécialisés qui combinent diagnostic à distance, maintenance en réalité augmentée et contrats de gestion des actifs sur toute la durée de vie.

Leaders du secteur de l'alimentation électrique des centres de données en Thaïlande

ABB Ltd.

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

Cummins Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Hitachi Energy a engagé 250 millions USD supplémentaires pour étendre la capacité mondiale de fabrication de transformateurs d'ici 2027, atténuant les pénuries d'approvisionnement pour les projets à forte intensité énergétique.

- Février 2024 : NV5 Global a sécurisé plus de 250 MW de projets de centres de données thaïlandais, dont un mandat de mise en service de 6 millions USD pour un campus hyperscale.

- Janvier 2025 : AWS a lancé la région Asie-Pacifique (Thaïlande) après un investissement de 5 milliards USD, ajoutant trois zones de disponibilité et visant la neutralité carbone nette d'ici 2040.

- Janvier 2025 : La Commission de régulation de l'énergie thaïlandaise a lancé le premier programme national de vente d'électricité verte en s'associant à trois services publics, permettant aux opérateurs de centres de données d'acheter directement de l'énergie renouvelable.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'alimentation électrique des centres de données en Thaïlande comme la valeur générée par l'infrastructure électrique, les systèmes d'alimentation sans interruption, les générateurs, les interrupteurs de transfert, les appareillages de commutation, les unités de distribution d'alimentation, les panneaux d'alimentation à distance et les systèmes de stockage d'énergie, ainsi que les services connexes d'installation, de maintenance et de conseil déployés dans les installations hyperscale, de colocation, d'entreprise et de périphérie.

Exclusion du périmètre : les équipements de refroidissement, le matériel serveur et les équipements de fibre ou de commutation sont délibérément exclus afin de maintenir le focus sur la seule infrastructure d'alimentation.

Aperçu de la segmentation

- Par composant

- Solutions électriques

- Systèmes d'alimentation sans interruption

- Générateurs

- Unités de distribution d'alimentation

- Appareillages de commutation

- Interrupteurs de transfert

- Panneaux d'alimentation à distance

- Systèmes de stockage d'énergie

- Service

- Installation et mise en service

- Maintenance et support

- Formation et conseil

- Solutions électriques

- Par type de centre de données

- Fournisseurs hyperscale/services cloud

- Fournisseurs de colocation

- Centres de données d'entreprise et de périphérie

- Par taille de centre de données

- Petits centres de données

- Centres de données de taille moyenne

- Grands centres de données

- Centres de données de taille massive

- Centres de données de taille méga

- Par niveau

- Niveau I et II

- Niveau III

- Niveau IV

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont discuté avec des ingénieurs en conception d'installations à Bangkok, des responsables commerciaux de fabricants de composants d'alimentation couvrant le Corridor économique oriental, et des responsables des achats chez des fournisseurs de services cloud. Ces entretiens ont clarifié les schémas de redondance, les prix de vente moyens et les délais de construction, nous permettant de combler les lacunes de données et de tester chaque point de données secondaire.

Recherche documentaire

Nous avons recueilli des données de base auprès de domaines publics reconnus tels que la Commission de régulation de l'énergie, les dossiers du Conseil des investissements, les statistiques de trafic de la Commission nationale de radiodiffusion et des télécommunications, les codes douaniers d'importation pour les appareillages de commutation et les systèmes d'alimentation sans interruption, et des articles techniques hébergés sur IEEE Xplore documentant les évolutions de l'efficacité énergétique dans les centres de données tropicaux. Notre équipe a également analysé les rapports annuels et les présentations aux investisseurs des principaux opérateurs de colocation, les notes des associations professionnelles du Conseil des centres de données de Thaïlande, et les principales couvertures de presse enregistrées sur Dow Jones Factiva, qui ont complété les récentes annonces de capacité. Des informations complémentaires ont été obtenues à partir de jeux de données payants, D&B Hoovers pour les données financières des opérateurs et les enregistrements d'expéditions Volza qui quantifient les mégawatts entrants de groupes électrogènes diesel, pour recouper les chiffres publics et identifier les pics de volume. La liste ci-dessus est illustrative ; de nombreux autres matériaux secondaires ont été examinés pour valider et affiner la base de preuves.

Dimensionnement du marché et prévisions

Une reconstruction descendante basée sur la demande nationale du réseau, les nouvelles annonces de sites et les tendances de densité de mégawatts par baie a créé le pool de demande initial 2024-25, qui est ensuite vérifié par des agrégations ascendantes sélectives des expéditions des fournisseurs et des calculs de prix de vente moyen × volume échantillonnés. Les principaux moteurs du modèle comprennent les expéditions d'unités d'alimentation sans interruption, la trajectoire d'amélioration moyenne de l'efficacité énergétique, les courbes d'utilisation des mégawatts, les objectifs de pénétration des énergies renouvelables, les délais de connexion au réseau et les taux de migration des entreprises vers le cloud. La régression multivariée relie ces variables aux dépenses historiques, tandis que l'analyse de scénarios s'ajuste aux chocs politiques ou de chaîne d'approvisionnement. Les lacunes résultant d'entrées ascendantes éparses sont comblées à l'aide de références régionales avant la réconciliation finale.

Validation des données et cycle de mise à jour

Les résultats font l'objet de vérifications de variance par rapport aux divulgations des opérateurs et aux données d'importation trimestrielles, suivies d'une révision par les pairs et d'une validation par un analyste senior. Les modèles sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque la capacité annoncée cumulée fait évoluer la base de référence de plus de cinq pour cent. Une dernière vérification garantit que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de Mordor sur l'alimentation électrique des centres de données en Thaïlande est fiable

Les estimations publiées diffèrent souvent car les entreprises choisissent des paniers de composants, des points de prix et des cadences d'actualisation divergents.

Les principaux facteurs d'écart dans les chiffres des concurrents proviennent de l'inclusion des seules ventes de matériel, de l'omission des revenus de services, de la conversion à des taux de change fixes, ou de la projection de capacité sans vérification du phasage des projets approuvés par le Conseil des investissements et des feuilles de route d'efficacité énergétique que notre modèle capture.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 456,71 M USD (2025) | ||

| 456 M USD (2024) | Consultance régionale A | exclut les services d'installation et applique un taux de change constant de 2023 |

| 413,20 M USD (2025) | Consultance mondiale B | liste de composants plus étroite, ne tient pas compte de la prime de Niveau IV ni des mises à niveau du réseau du Corridor économique oriental |

Ces contrastes montrent que Mordor Intelligence fournit une base de référence équilibrée et transparente, fondée sur des variables vérifiables et un processus clairement reproductible, donnant aux décideurs des chiffres en lesquels ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'alimentation électrique des centres de données en Thaïlande en 2026 ?

La taille du marché de l'alimentation électrique des centres de données en Thaïlande a atteint 502,93 millions USD en 2026 et est en bonne voie pour atteindre 814,35 millions USD d'ici 2031.

Quel composant génère le plus de revenus ?

Les systèmes d'alimentation sans interruption sont en tête, représentant 32,10 % de la part du marché de l'alimentation électrique des centres de données en Thaïlande en 2025 en raison de la demande hyperscale pour une sauvegarde haute fiabilité.

Pourquoi les opérateurs hyperscale investissent-ils agressivement en Thaïlande ?

Des exonérations fiscales de huit ans, des tarifs d'électricité verte plus bas et la neutralité géopolitique créent des conditions favorables, tandis que les charges de travail d'intelligence artificielle nécessitent la capacité d'alimentation redondante à grande échelle que les opérateurs hyperscale peuvent construire.

Quelles options d'énergie renouvelable existent pour les opérateurs de centres de données ?

Les opérateurs peuvent accéder à des contrats solaires connectés au réseau, à des installations photovoltaïques sur site et à des systèmes de stockage d'énergie par batterie après le lancement du programme d'énergie verte de 2025.

Qu'est-ce qui motive le passage vers les installations de Niveau IV ?

Les charges de travail d'intelligence artificielle et d'apprentissage automatique nécessitent un temps de disponibilité continu ; cela oblige les opérateurs à adopter la redondance 2N/2N+1, propulsant la capacité de Niveau IV à un TCAC de 12,45 %.

Dernière mise à jour de la page le: