Taille et part de marché de l'alimentation électrique des centres de données en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

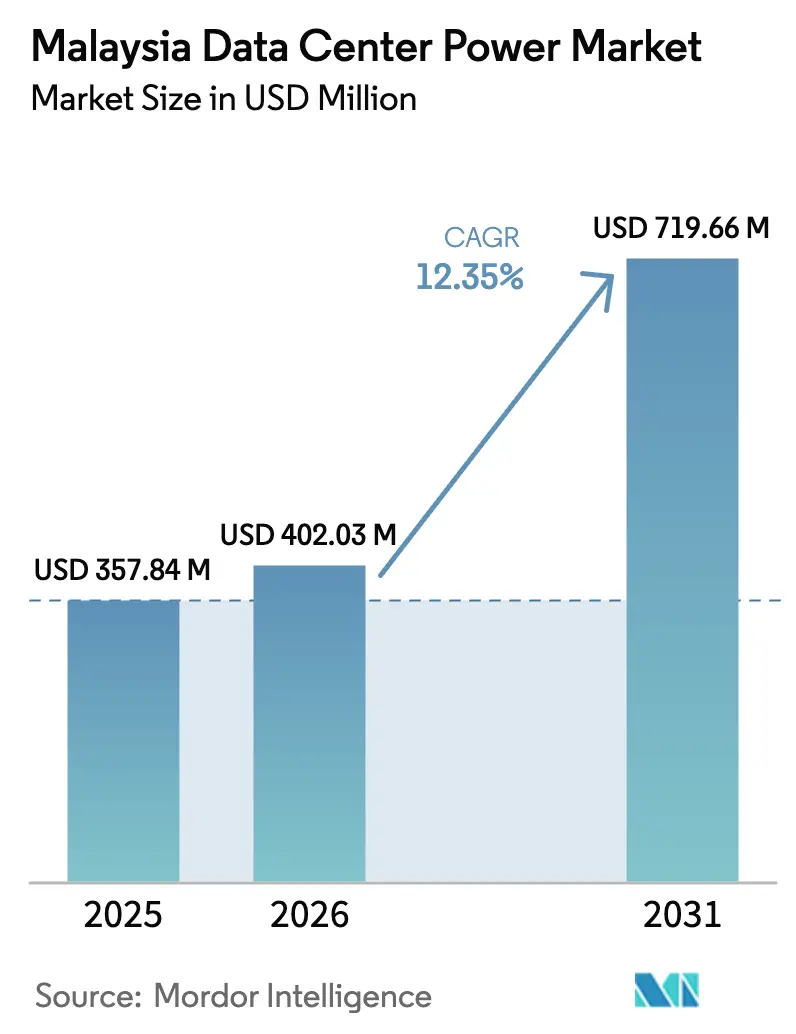

| Taille du marché de l'année de base (2025) | 357.84 Millions de dollars américains |

| Taille du Marché (2026) | 402.03 Millions de dollars américains |

| Taille du Marché (2031) | 719.66 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation électrique des centres de données en Malaisie par Mordor Intelligence

La taille du marché de l'alimentation électrique des centres de données en Malaisie en 2026 est estimée à 402,03 millions USD, en progression par rapport à la valeur de 357,84 millions USD de 2025, avec des projections pour 2031 montrant 719,66 millions USD, croissant à un TCAC de 12,35% sur la période 2026-2031. Cette montée en puissance rapide est ancrée dans l'émergence de la Malaisie en tant qu'alternative privilégiée de la région à Singapour, contrainte par ses limites foncières, un changement souligné par plus de 11 GW de demandes d'électricité en attente déposées auprès de Tenaga Nasional Berhad (TNB). Les approbations accélérées du gouvernement, les investissements proactifs dans le réseau électrique et une marge de réserve nationale saine s'alignent avec les engagements de plusieurs milliards de dollars de Microsoft, Google et Amazon pour créer un cycle vertueux de demande et de développement des infrastructures. Le marché de l'alimentation électrique des centres de données en Malaisie bénéficie également de leviers politiques tels que le plan directeur MyDIGITAL et le Programme d'énergie verte pour les entreprises (Corporate Green Power Programme), qui raccourcissent collectivement les délais des projets et réduisent les risques d'approvisionnement en énergie renouvelable. Pris ensemble, ces moteurs sous-tendent une vague soutenue de déploiements hyperscale de grande envergure qui maintiendront les dépenses d'investissement liées à l'alimentation électrique à un niveau élevé jusqu'en 2030.

Principaux enseignements du rapport

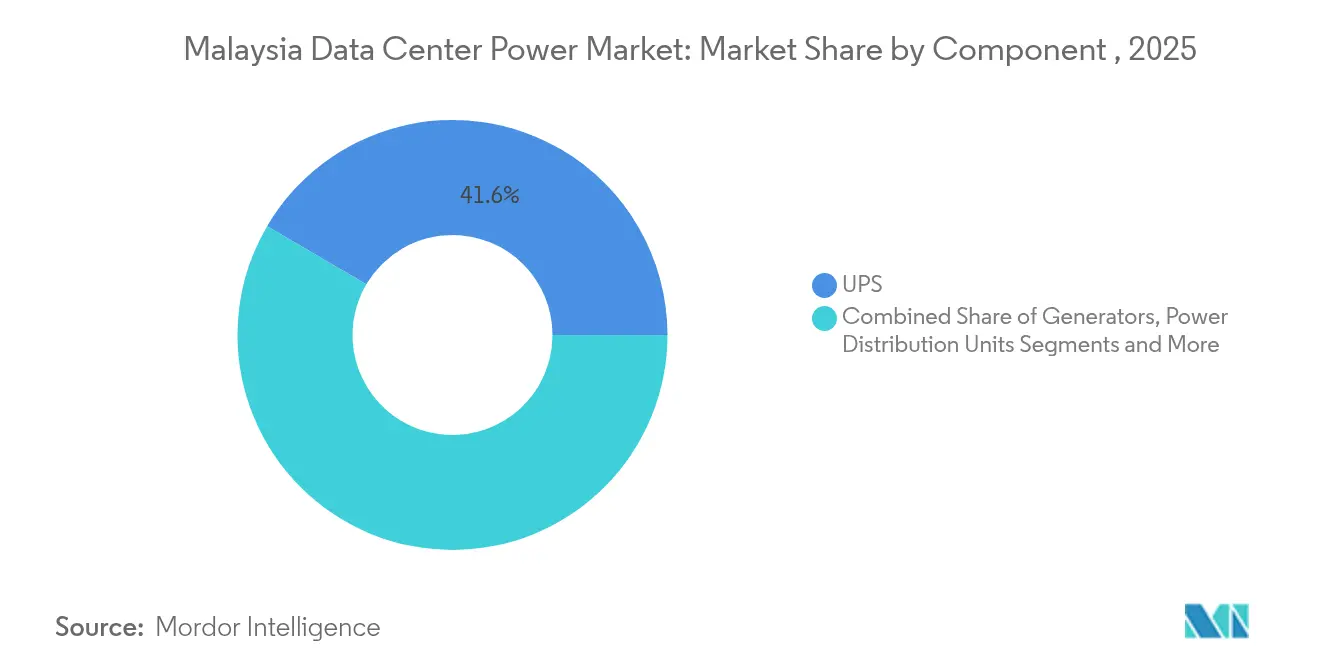

- Par composant, les systèmes d'alimentation sans interruption (UPS) ont dominé avec 41,55% de la part de marché de l'alimentation électrique des centres de données en Malaisie en 2025, tandis que les unités de distribution d'énergie (PDU) ont affiché le TCAC le plus rapide de 12,74% jusqu'en 2031.

- Par type de centre de données, les fournisseurs de colocation ont détenu 35,21% de la part de marché de l'alimentation électrique des centres de données en Malaisie en 2025 ; les installations hyperscale/cloud enregistrent le TCAC le plus élevé de 13,18% jusqu'en 2031.

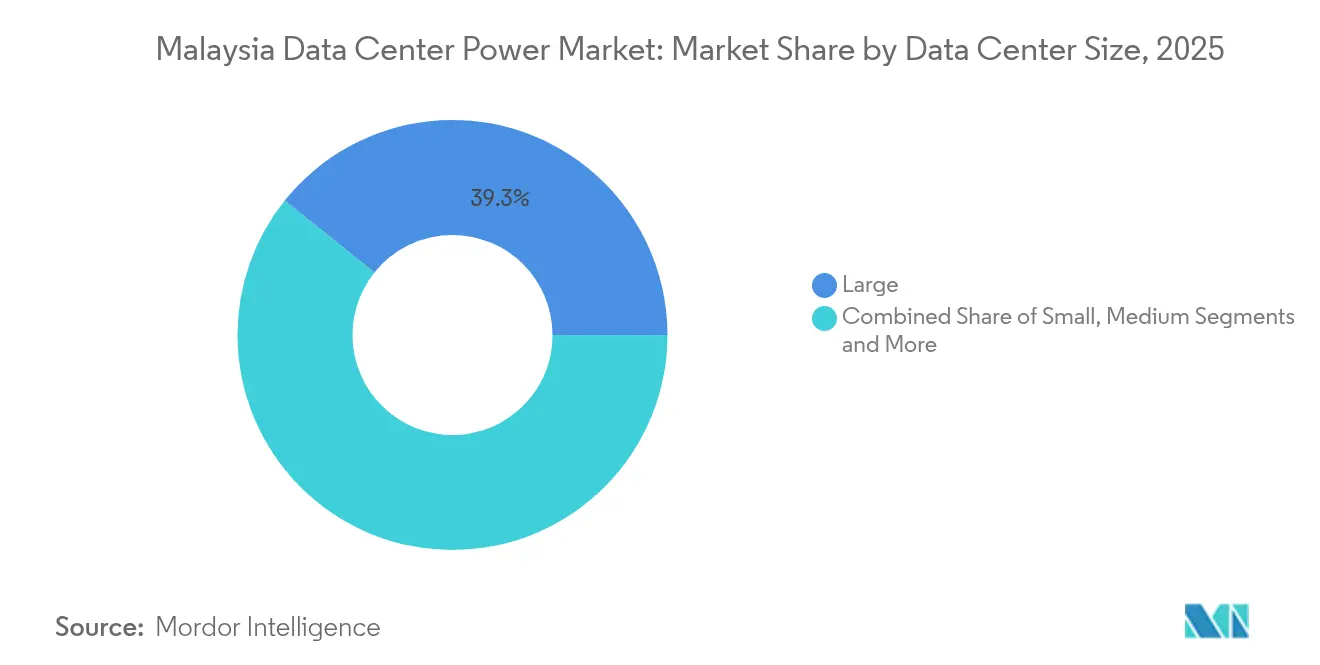

- Par taille, les grandes installations ont représenté 39,25% de la taille du marché de l'alimentation électrique des centres de données en Malaisie en 2025 ; les méga-installations ont progressé à un TCAC de 14,95% entre 2026 et 2031.

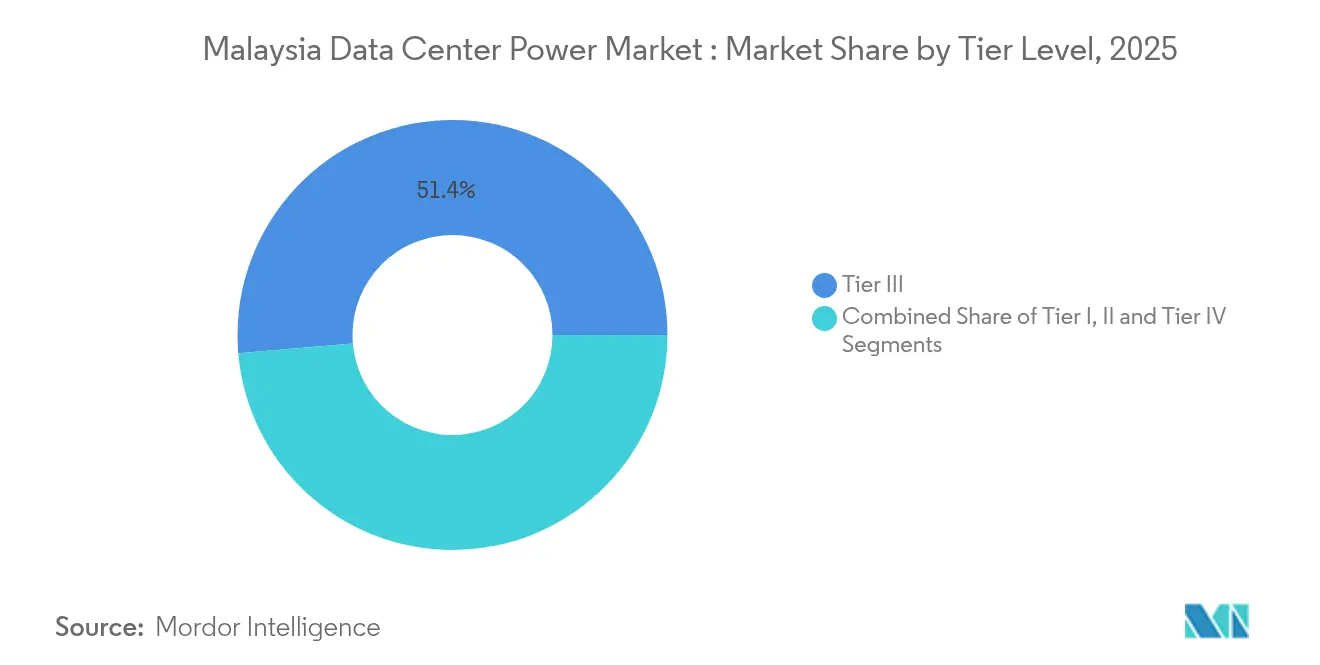

- Par niveau de niveau, les sites de Niveau III ont capturé 51,35% de la part de marché de l'alimentation électrique des centres de données en Malaisie en 2025, tandis que les sites de Niveau IV ont progressé à un TCAC de 13,33% sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'alimentation électrique des centres de données en Malaisie

Analyse de l'impact des moteurs*

| Moteur / Frein (selon le cas) | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des centres de données hyperscale et cloud | +3.2% | Johor, Cyberjaya | Moyen terme (2-4 ans) |

| Demande de débordement due au moratoire de Singapour | +2.8% | Johor, Kuala Lumpur | Court terme (≤ 2 ans) |

| Incitations MyDIGITAL du gouvernement et directives GPP | +1.9% | National | Moyen terme (2-4 ans) |

| Connexions réseau accélérées par la voie verte TNB | +1.7% | Johor, Selangor, Kuala Lumpur | Court terme (≤ 2 ans) |

| Programme d'énergie verte pour les entreprises (CGPP) stimulant les énergies renouvelables sur site | +1.5% | National | Moyen terme (2-4 ans) |

| Marge de réserve nationale élevée permettant une nouvelle charge de centres de données supérieure à 2 GW | +1.2% | Johor, Selangor | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des centres de données hyperscale et cloud

Les densités d'alimentation supérieures à 60 kW par rack deviennent la norme, obligeant à mettre à niveau l'appareillage de commutation, les systèmes UPS et les infrastructures de refroidissement liquide. Le campus de Microsoft à Johor, d'une valeur de 2 milliards USD, illustre l'avantage stratégique en termes de coûts que la Malaisie offre par rapport à Singapour. TNB a réservé des améliorations du réseau capables de fournir 2 GW pour seulement dix projets hyperscale, démontrant l'échelle systémique de cette demande. Le marché de l'alimentation électrique des centres de données en Malaisie évolue donc vers des dorsales électriques modulaires et à haute capacité pouvant s'adapter à l'augmentation des besoins en puissance par rack. La croissance du segment hyperscale redéfinit les exigences en matière d'infrastructure d'alimentation électrique, TNB améliorant ses capacités de réseau pour accueillir la demande projetée de 2 000 MW provenant de seulement dix projets de centres de données.

Demande de débordement due au moratoire de Singapour

Le plafonnement des nouvelles installations à Singapour a redirigé les capitaux vers le Johor voisin, où des sites prêts à construire, des tarifs plus bas et la Zone économique spéciale Johor-Singapour créent une extension transparente de l'écosystème numérique de la cité-État. Princeton Digital Group et d'autres investisseurs ont tiré parti de cette proximité transfrontalière, faisant monter fortement les prix des terrains dans les parcs technologiques de Johor. Les entreprises de construction locales font face à des carnets de commandes surchargés, amplifiant les avantages économiques indirects. Le marché de l'alimentation électrique des centres de données en Malaisie assiste ainsi à une accélération de la contractualisation pour les transformateurs, l'appareillage de commutation et le câblage souterrain dédiés aux projets de Johor devant être mis en service dans les 24 mois.[1]Tenaga Nasional Berhad, "Integrated Annual Report 2024", tnb.com.my

Incitations MyDIGITAL du gouvernement et directives GPP

Le Plan directeur de l'économie numérique de la Malaisie (MyDIGITAL) est devenu un cadre essentiel pour attirer les investissements dans les centres de données, avec pour objectif d'augmenter la contribution de l'économie numérique au PIB de 23% en 2022 à plus de 25% d'ici 2025. [2]Digital Investment Office, "DIO Playbook", mydigitalinvestment.gov.myLe cadre MyDIGITAL associe une exonération fiscale à 100% à des règles d'urbanisme standardisées pour les projets dépassant 1 MW. En minimisant l'ambiguïté procédurale, il réduit les primes de risque des développeurs et accélère les approbations de financement. Les Directives de planification des centres de données (GPP) intègrent en outre des indicateurs de durabilité qui sont devenus essentiels pour les entreprises cloud internationales soumises aux mandats de Scope 3. Collectivement, ces politiques réduisent les délais d'approbation de plusieurs mois et maintiennent le marché de l'alimentation électrique des centres de données en Malaisie sur une trajectoire d'expansion prévisible.

Programme d'énergie verte pour les entreprises (CGPP) stimulant les énergies renouvelables sur site

Le CGPP de la Malaisie permet aux opérateurs de centres de données de signer des contrats d'achat d'énergie virtuels avec des développeurs d'énergies renouvelables, améliorant la visibilité sur les coûts énergétiques à long terme. Le dispositif CRESS de septembre 2024 s'appuie sur ce principe en permettant l'approvisionnement direct en énergies renouvelables, catalysant les installations solaires couplées à des batteries sur les campus en reconversion. À mesure que les entreprises relèvent leurs seuils d'énergie renouvelable à 100%, la production sur site et les certificats d'énergie renouvelable groupés deviennent essentiels dans la sélection des fournisseurs de centres de données.[3]Ministère de l'économie de Malaisie, "Corporate Green Power Programme Guidelines", economy.gov.my Le marché de l'alimentation électrique des centres de données en Malaisie assiste par conséquent à une forte augmentation des parcs photovoltaïques co-implantés d'une puissance comprise entre 20 MW et 50 MW.

Analyse de l'impact des freins*

| Moteur / Frein (selon le cas) | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement et d'exploitation élevées pour les systèmes d'alimentation à haute densité | -1.8% | National | Moyen terme (2-4 ans) |

| Goulots d'étranglement du réseau à Johor et potentielles hausses tarifaires | -1.5% | Johor | Moyen terme (2-4 ans) |

| Pénurie d'ingénieurs électriciens HT/MT | -0.9% | Johor, Cyberjaya | Court terme (≤ 2 ans) |

| Les limites d'utilisation de l'eau et d'émissions peuvent retarder les approbations | -0.7% | Johor, régions émergentes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement du réseau à Johor et potentielles hausses tarifaires

Le regroupement sans précédent d'installations à Johor absorbe la capacité des sous-stations plus rapidement que les mises à niveau ne peuvent être achevées. Les files d'attente de raccordement se sont allongées, et la révision tarifaire à venir dans le cadre de la Période réglementaire 4 pourrait faire augmenter les charges d'électricité, impactant les opérateurs de colocation aux marges réduites. Si les tarifs augmentent fortement, certains développeurs pourraient se tourner vers la Vallée de Klang ou le Sarawak, où la capacité de réserve du réseau et les ressources renouvelables sont plus abondantes. Ce risque tempère le discours d'investissement par ailleurs optimiste sur Johor au sein du marché de l'alimentation électrique des centres de données en Malaisie.

Pénurie d'ingénieurs électriciens HT/MT

La montée en puissance des constructions de centres de données a dépassé le vivier disponible d'ingénieurs certifiés pour concevoir et mettre en service des systèmes à 33 kV et 132 kV. La concurrence pour ces talents de la part des services publics, des usines pétrochimiques et des projets singapouriens alimente une inflation salariale qui se répercute directement sur les budgets des projets. Les retards de livraison des locaux techniques dus à des lacunes en matière de ressources humaines compromettent les dates de mise en service, faisant de la planification des effectifs un élément critique du chemin de développement dans chaque programme de construction du marché de l'alimentation électrique des centres de données en Malaisie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : Les systèmes UPS dominent l'infrastructure d'alimentation critique

Les plateformes UPS ont détenu une part de marché de 41,55% sur le marché de l'alimentation électrique des centres de données en Malaisie en 2025, soulignant leur importance dans l'atténuation de l'instabilité du réseau. Les nouveaux projets spécifient de plus en plus des architectures lithium-ion modulaires pouvant être développées par blocs de 500 kW, alignant les dépenses d'investissement sur les progressions par étapes des locataires. Les journaux d'événements des grands campus montrent que les analyses de l'état des batteries réduisent les pannes imprévues de 30%, un indicateur qui attire l'attention des directions générales chez les opérateurs cloud. Parallèlement, les unités de distribution d'énergie (PDU) devraient croître de 12,74% par an à mesure que la métrologie intelligente et la commutation au niveau des prises deviennent la norme pour les racks à haute densité. La taille du marché de l'alimentation électrique des centres de données en Malaisie pour les PDU devrait atteindre 124,01 millions USD d'ici 2031, portée par les cadres d'approvisionnement hyperscale qui exigent une télémétrie détaillée de la consommation d'énergie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de centre de données : Les fournisseurs de colocation capitalisent sur des avantages stratégiques

Les opérateurs de colocation ont capturé 35,21% de la part de marché de l'alimentation électrique des centres de données en Malaisie en 2025 grâce à des niveaux tarifaires compétitifs de 33,7 sen par kWh et à des écosystèmes d'opérateurs matures. Leurs délais d'approvisionnement agiles attirent les plateformes cloud de taille moyenne, les entreprises de technologie financière et les plateformes de contenu cherchant une entrée rapide sur le marché régional. La taille du marché de l'alimentation électrique des centres de données en Malaisie pour la colocation devrait croître, soutenue par les engagements croissants en matière de puissance par rack de la part des start-ups d'intelligence artificielle. Les acteurs hyperscale, bien que moins importants en 2025, connaissent la croissance la plus rapide avec un TCAC de 13,18%, Microsoft, Google et Amazon sécurisant des constructions de campus multi-phases à Johor dépassant chacune 100 MW.

Par taille de centre de données : Les grandes installations dominent tandis que les méga-centres progressent

Les grands centres de données ont détenu une part de 39,25% en 2025 grâce à des profils de dépenses d'investissement équilibrés et à un accès fibré existant à Cyberjaya et dans la Vallée de Klang. Ces installations convertissent souvent d'anciens parcs de bureaux, tirant parti des coûts fonciers déjà amortis et des permis municipaux. La taille du marché de l'alimentation électrique des centres de données en Malaisie pour les méga-sites progressera modestement à un TCAC de 14,95%, reflétant un virage des développeurs vers des campus encore plus grands. À mesure que les densités de rack augmentent, les campus de grande envergure testent la distribution à 33 kV jusqu'au niveau de la rangée pour minimiser les pertes dans les transformateurs. Certains réservent également des conduites pour de futurs circuits de refroidissement par liquide direct, anticipant des unités de traitement graphique (GPU) susceptibles de dépasser 1 kW par puce.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par niveau de niveau : La standardisation du Niveau III rencontre l'innovation du Niveau IV

Les installations de Niveau III ont commandé une part de 51,35% en 2025, offrant une disponibilité de 99,982% et le coût le plus bas par kilowatt protégé parmi les options principales. Elles restent le choix par défaut pour les locataires bancaires, gouvernementaux et de logiciel en tant que service (SaaS) qui équilibrent la résilience avec la prudence budgétaire. Néanmoins, la capacité de Niveau IV croît de 13,33% par an à mesure que la technologie financière, les soins de santé et l'inférence d'intelligence artificielle (IA) de mission critique nécessitent des configurations tolérantes aux pannes avec une redondance 2N. Les nouveaux entrants en Niveau IV adoptent des topologies UPS à moyenne tension qui réduisent l'utilisation du cuivre de 20% et simplifient la maintenance.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Johor est le moteur de croissance du marché de l'alimentation électrique des centres de données en Malaisie, attendu pour attirer d'importants investissements d'ici fin 2025. Les mises à niveau côté réseau telles que l'extension du sous-station 275 kV de Senai sont planifiées pour répondre aux nouvelles fenêtres d'alimentation hyperscale, cimentant la position de Johor en tant que pôle à la croissance la plus rapide en Asie du Sud-Est. Pourtant, les autorisations environnementales se sont durcies, avec près de 30% des demandes suspendues pour protéger les ressources en eau, signalant que la disponibilité de l'alimentation électrique seule ne garantira pas l'approbation des projets. La Vallée de Klang, couvrant Kuala Lumpur et Cyberjaya, reste le corridor le plus mature de la Malaisie, grâce à la densité des hôtels d'opérateurs et à la proximité des quartiers d'affaires. La capacité installée de Cyberjaya est en bonne voie pour atteindre 141,7 MW d'ici 2025, tandis que le campus KUL2 de 256 MW de Vantage réaffirmera la pertinence de la région pour les déploiements cloud hybrides nécessitant une connectivité à faible latence avec les bourses financières et les ministères nationaux. Ces développements soutiennent une demande saine pour les alimentations secondaires et les routes fibrées diversifiées dans le Selangor, ancrant un pipeline régulier de constructions de colocation à échelle moyenne.

Paysage concurrentiel

Le marché de l'alimentation électrique des centres de données en Malaisie accueille un mélange de grands groupes électriques mondiaux et de spécialistes ciblés. Schneider Electric, ABB et Vertiv dominent l'appareillage de commutation, les systèmes UPS et les plateformes de surveillance grâce à des réseaux de distributeurs bien établis et à des engagements agressifs en matière de services locaux. La gamme de PDU personnalisés de Vertiv est populaire auprès des constructeurs hyperscale qui nécessitent une télémétrie au niveau des prises pour les nœuds d'intelligence artificielle. La suite Brightlayer d'Eaton intègre les données de la chaîne d'alimentation avec la gestion des actifs informatiques, une capacité de plus en plus valorisée pour les rapports ESG.

Tenaga Nasional Berhad, bien que n'étant pas un fournisseur, est devenu un acteur pivot de l'écosystème en offrant la Voie verte (Green-Lane Pathway) et des forums d'engagement direct qui alignent les mises à niveau du réseau avec les feuilles de route des campus. Cette collaboration entre l'opérateur du service public et les acteurs du marché raccourcit les horizons de mise en service et réduit les primes de risque des projets. Les cabinets d'ingénierie locaux, quant à eux, forment des coentreprises avec des fabricants d'équipements internationaux pour satisfaire aux règles de localisation et capter les revenus après-vente.

Leaders du secteur de l'alimentation électrique des centres de données en Malaisie

ABB Ltd

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation

Caterpillar Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : La Société de développement de l'économie numérique de la Malaisie (Malaysia Digital Economy Corporation) a signalé 54 centres de données opérationnels et 24 en cours de construction, avec des projets d'une valeur de 9,9 milliards RM approuvés entre janvier et mi-avril 2025.

- Mai 2025 : Microsoft a lancé sa première région de centres de données en Malaisie, élargissant la disponibilité locale de l'intelligence artificielle et du cloud.

- Mars 2025 : Treasure Global Inc. a dévoilé des plans pour une infrastructure cloud d'intelligence artificielle en Malaisie, renforçant la demande d'alimentation à haute densité.

- Février 2025 : Le gouvernement fédéral a publié des Directives de planification des centres de données régissant les projets dépassant 1 MW, standardisant les critères de zonage et de durabilité.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché malaisien de l'alimentation des centres de données comme le revenu annuel généré en Malaisie par l'infrastructure électrique qui fournit, distribue, sauvegarde ou surveille l'alimentation dans les centres de données construits à cet effet. Cela inclut les systèmes UPS, les générateurs diesel, gaz, H2, les PDU, les appareillages de commutation, les commutateurs de transfert, les panneaux d'alimentation à distance, le stockage par volant d'inertie ou lithium-ion, et les services d'installation et de maintenance associés.

Exclusion du champ d'application : les groupes électrogènes loués temporairement et les petites salles de serveurs sur place ne sont pas pris en compte.

Aperçu de la segmentation

- Par composant

- Solutions électriques

- Systèmes UPS

- Générateurs

- Générateurs diesel

- Générateurs à gaz

- Générateurs à pile à combustible à hydrogène

- Unités de distribution d'énergie

- Appareillage de commutation

- Commutateurs de transfert

- Panneaux d'alimentation à distance

- Systèmes de stockage d'énergie

- Service

- Installation et mise en service

- Maintenance et support

- Formation et conseil

- Solutions électriques

- Par type de centre de données

- Fournisseurs hyperscale/services cloud

- Fournisseurs de colocation

- Centres de données d'entreprise et en périphérie

- Par taille de centre de données

- Petits centres de données

- Centres de données de taille moyenne

- Grands centres de données

- Centres de données de très grande taille

- Centres de données méga

- Par niveau de niveau

- Niveau I et II

- Niveau III

- Niveau IV

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent ensuite les fournisseurs d'équipements électriques, les opérateurs de colocation à Johor et Cyberjaya, les ingénieurs des installations et les planificateurs de réseau dans toute l'Asie du Sud-Est. Les conversations permettent de valider les taux d'utilisation, les prix de vente moyens, les tendances en matière de densité de puissance des baies et la vitesse à laquelle la capacité hyperscale entre en service.

Recherche documentaire

Nous commençons par tirer des chiffres précis de sources ouvertes fiables telles que le département des statistiques de Malaisie, les tableaux tarifaires de la commission de l'énergie, les déclarations de Tenaga Nasional Berhad ESA et les approbations d'investissement publiées par le MIDA. Les déclarations d'entreprises récupérées par D&B Hoovers et les archives de presse de Dow Jones Factiva ajoutent des indices sur les dépenses et les projets en cours, tandis que les registres d'importation de Volza et le nombre de brevets de Questel aident à évaluer les entrées d'équipement et la dynamique d'innovation. Ces données permettent à nos analystes d'avoir une idée précise des livraisons, de la base installée et de l'évolution des prix. Les sources citées ici sont uniquement illustratives ; de nombreux documents supplémentaires ont été examinés afin de recouper et d'affiner les chiffres.

Dimensionnement du marché et prévisions

Une lecture descendante de la demande en MW des centres de données (dérivée de la capacité du pipeline et des facteurs de charge typiques) est équilibrée une fois avec les livraisons d'onduleurs et de générateurs des fournisseurs afin d'affiner les totaux. Des variables clés telles que la progression de la densité des baies, l'indexation des tarifs de l'électricité, la part des énergies renouvelables dans le mix électrique, le pipeline de capacité hyperscale et le coût moyen des ASI par kVA alimentent un modèle de régression multivarié qui projette les revenus jusqu'en 2030. Lorsque les données ascendantes sont fragmentaires, nous interpolons à l'aide de références régionales avant de réconcilier les deux points de vue.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux données de charge du gouvernement et aux tendances en matière d'importation, suivis d'un cycle de révision par les cadres supérieurs. Les rapports sont actualisés tous les douze mois, et un passage intermédiaire est déclenché en cas d'événements importants tels que des hausses de tarifs ou l'annonce d'un campus de plus de 200 MW, de sorte que les clients reçoivent toujours les informations les plus récentes.

Pourquoi la ligne de base énergétique des centres de données de Mordor en Malaisie se démarque-t-elle ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers de composants, des bases monétaires et des rythmes d'actualisation différents.

Les principaux facteurs d'écart comprennent la prise en compte des revenus des services, le lien entre l'inflation des prix des services et la volatilité des prix du diesel, la façon dont les mises à niveau du réseau sont prises en compte et la rapidité avec laquelle les projets de gazoducs sont supposés monter en puissance. Mordor Intelligence saisit l'intégralité des revenus des services, applique les mises à jour trimestrielles de FX et aligne les dates de mise sous tension des projets sur les étapes réelles de l'ESA de TNB, produisant ainsi une base de référence équilibrée et vérifiable.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 357,84 MIO USD (2025) | Renseignements sur le Mordor | - |

| 317,80 MIO USD (2024) | Conseil régional A | Exclut les services après-vente et laisse la monnaie fixée à la moyenne de 2022 |

| 317,80 MIO USD (2025) | Association sectorielle B | Suppose une montée en puissance linéaire de toutes les capacités annoncées, sans facteur d'indexation tarifaire. |

En bref, en liant les revenus aux dates réelles de mise sous tension et aux courbes de prix vérifiées, Mordor Intelligence fournit une base de référence fiable que les décideurs peuvent retracer à l'aide de variables transparentes et d'étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'alimentation électrique des centres de données en Malaisie ?

La taille du marché de l'alimentation électrique des centres de données en Malaisie est de 402,03 millions USD en 2026 et est en bonne voie pour atteindre 719,66 millions USD d'ici 2031.

Quel segment de composant est en tête du marché ?

Les systèmes UPS sont en tête avec 41,55% de la part de marché de l'alimentation électrique des centres de données en Malaisie en 2025 en raison de besoins accrus en matière de fiabilité.

Pourquoi Johor attire-t-il autant de centres de données ?

Johor bénéficie de la demande de débordement causée par le plafonnement de la capacité à Singapour, de tarifs plus bas et d'une délivrance de permis simplifiée au sein de la Zone économique spéciale Johor-Singapour.

Quelle est la vitesse de croissance des installations hyperscale en Malaisie ?

Les sites hyperscale et cloud devraient croître à un TCAC de 13,18% entre 2026 et 2031, portés par les charges de travail d'intelligence artificielle et les investissements de plusieurs milliards de dollars des entreprises technologiques mondiales.

Les contraintes du réseau constituent-elles un risque majeur ?

Oui, les goulets d'étranglement de transmission localisés à Johor et les potentielles révisions tarifaires dans le cadre de la Période réglementaire 4 pourraient ralentir les calendriers d'alimentation électrique, bien que les marges de réserve nationales restent élevées.

Dernière mise à jour de la page le: