Taille et part de marché des racks de centres de données en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

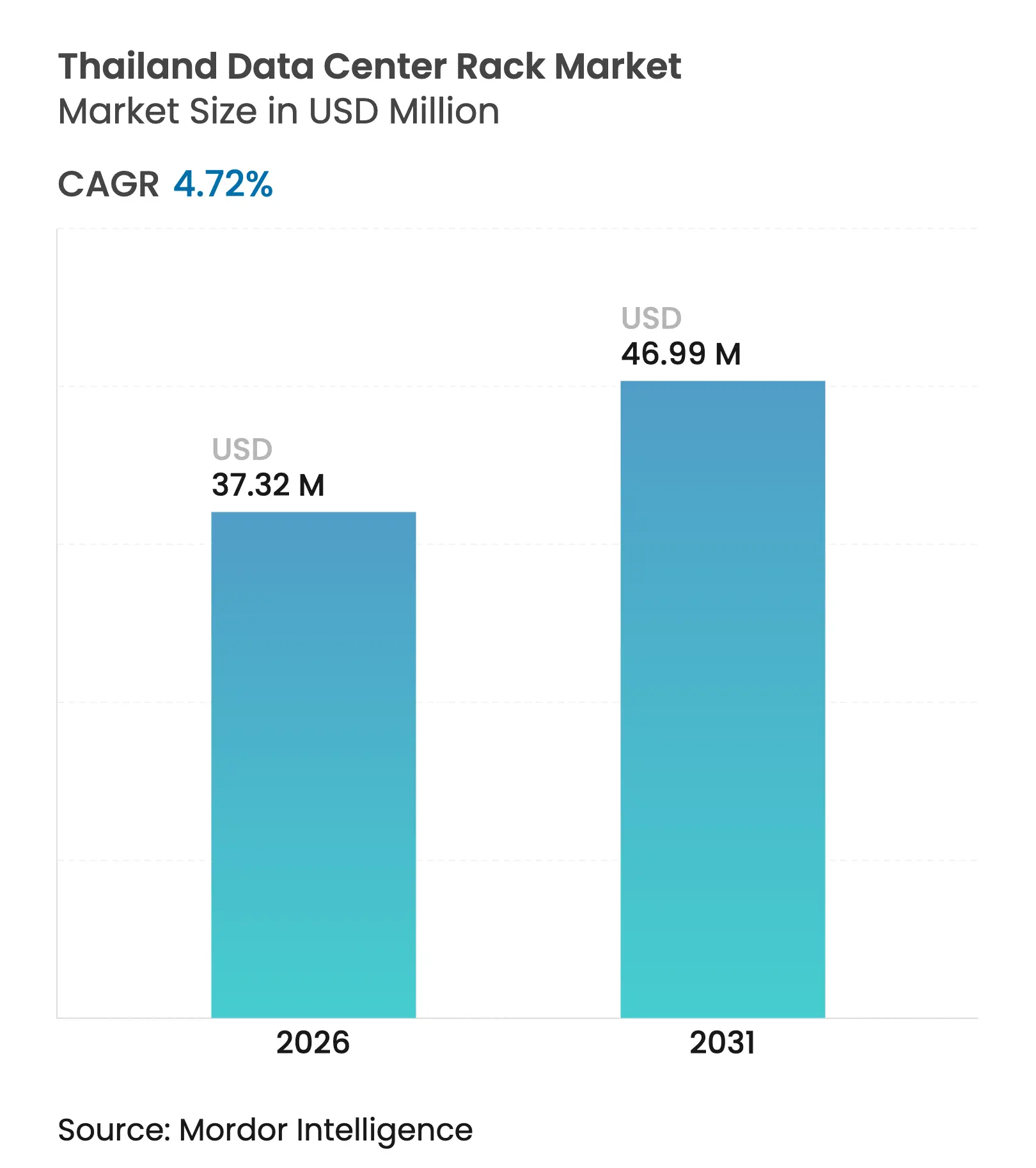

| Taille du Marché (2026) | 37.32 Millions de dollars américains |

| Taille du Marché (2031) | 46.99 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des racks de centres de données en Thaïlande par Mordor Intelligence

La taille du marché des racks de centres de données en Thaïlande était évaluée à 35,64 millions USD en 2025 et devrait croître de 37,32 millions USD en 2026 pour atteindre 46,99 millions USD d'ici 2031, à un TCAC de 4,72 % durant la période de prévision (2026-2031). L'essor des déploiements hyperscale, les incitations gouvernementales favorables et les charges de travail informatiques à haute densité pilotées par l'IA accélèrent la demande en racks. Les investissements directs étrangers de Google, AWS, Microsoft et TikTok ancrent des pipelines de capacité pluriannuels qui mettent l'accent sur les configurations en armoire complète de 42U à 48U avec intégration de refroidissement par liquide pour faire face aux charges thermiques dépassant 100 kW par rack. Les opérateurs exploitent également les incitations du Bureau de l'investissement (BOI) et les approbations accélérées du Corridor économique de l'Est (EEC), raccourcissant les délais de construction tout en réduisant les coûts fonciers et tarifaires initiaux. Cependant, des tarifs d'électricité élevés à 4,18 THB par kWh (0,13 USD), une fiabilité du réseau électrique fragmentée en dehors de Bangkok, et le classement de la Thaïlande comme cible la plus fréquente des rançongiciels en Asie du Sud-Est tempèrent les perspectives de croissance et contraignent les opérateurs à budgétiser des dépenses plus élevées en matière de sécurité et de redondance d'alimentation.

Principaux enseignements du rapport

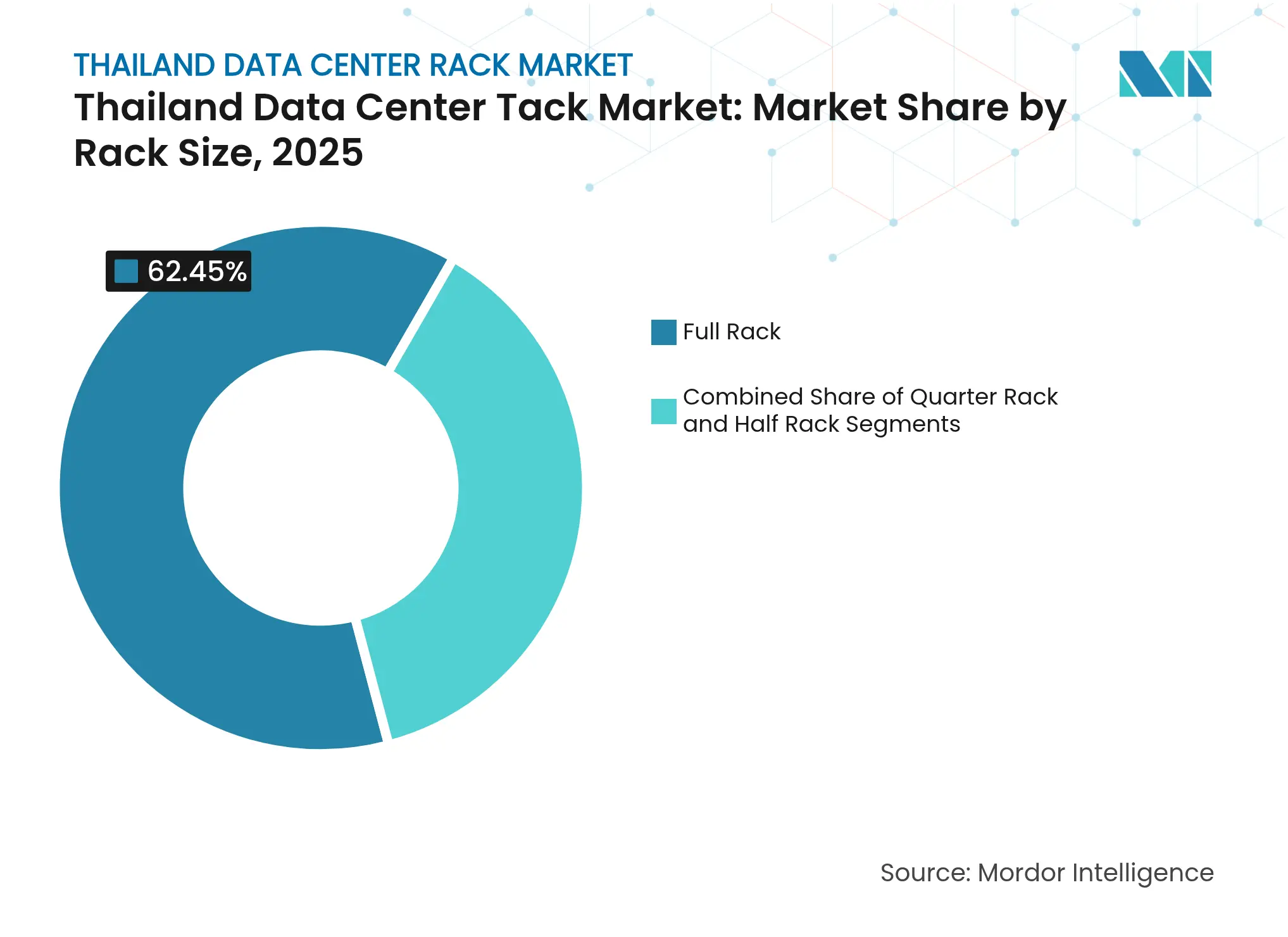

- Par taille de rack, les racks complets ont capté 62,45 % de la part de marché des racks de centres de données en Thaïlande en 2025 ; les racks quart devraient connaître la croissance la plus rapide à un TCAC de 5,18 % jusqu'en 2031.

- Par hauteur de rack, les systèmes 42U détenaient 53,02 % des revenus en 2025, tandis que les racks 48U devraient se développer à un TCAC de 5,48 % jusqu'en 2031.

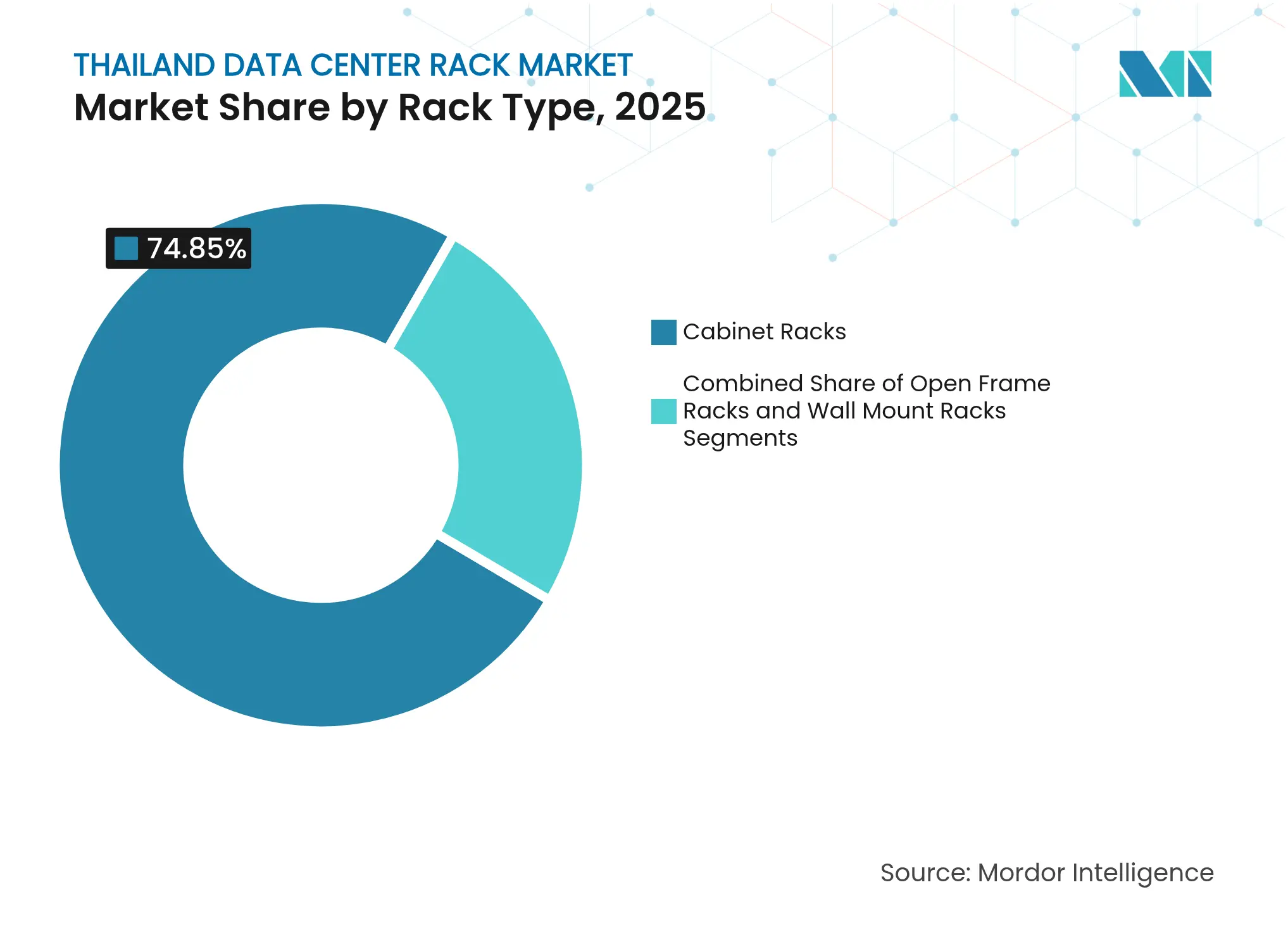

- Par type de rack, les configurations en armoire représentaient 74,85 % de la taille du marché des racks de centres de données en Thaïlande en 2025 et progressent à un TCAC de 5,82 % jusqu'en 2031.

- Par type de centre de données, la colocation était en tête avec 52,10 % de part en 2025 ; les installations hyperscale/cloud représentent le segment à la croissance la plus rapide à un TCAC de 6,08 % jusqu'en 2031.

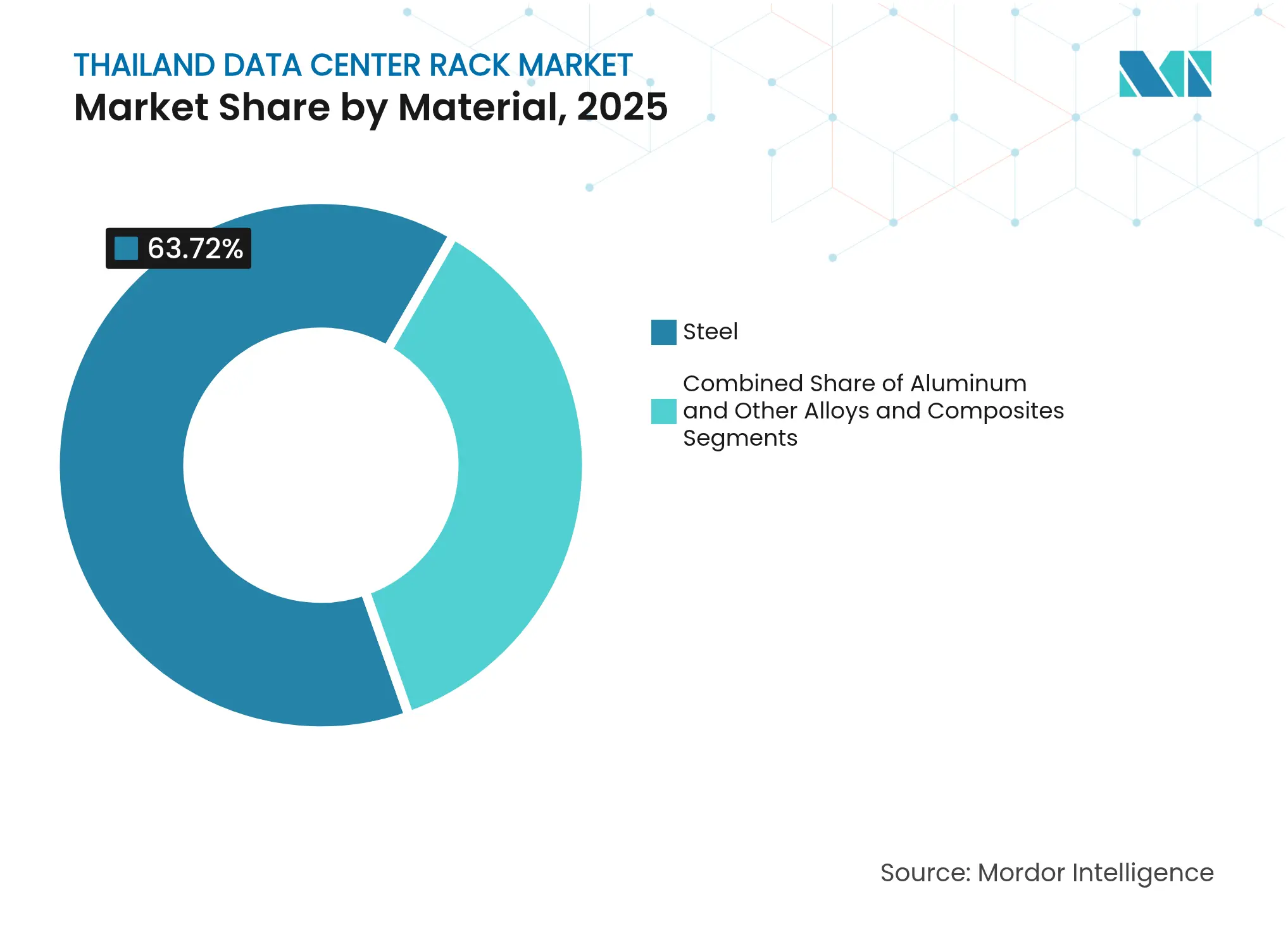

- Par matériau, l'acier a conservé 63,72 % de part en 2025, tandis que l'aluminium devrait progresser à un TCAC de 5,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des racks de centres de données en Thaïlande

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Hausse des dépenses d'investissement hyperscale et cloud (Google, AWS, MSFT) | +1.8% | Nationale, concentrée dans le corridor Bangkok-Chonburi | Moyen terme (2-4 ans) |

| Incitations gouvernementales – BOI, EEC, réductions tarifaires sur l'électricité | +1.2% | Nationale, avec des avantages renforcés dans les zones EEC | Long terme (≥ 4 ans) |

| Consommation de données portée par la 5G et densité des smartphones | +0.8% | Nationale, avec concentration urbaine | Court terme (≤ 2 ans) |

| Charges de travail IA entraînant des racks à haute densité et à refroidissement par liquide | +1.1% | Nationale, axée sur les installations premium | Moyen terme (2-4 ans) |

| Déploiement de centres de données périphériques dans les villes thaïlandaises secondaires | +0.6% | Régionale, expansion à Chiang Mai, Phuket, Pattaya | Long terme (≥ 4 ans) |

| Positionnement de la Thaïlande comme hub ASEAN grâce aux câbles sous-marins et aux fibres transfrontalières | +0.7% | Nationale, avec des avantages de connectivité internationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses d'investissement hyperscale et cloud

Des engagements massifs de plusieurs milliards de dollars de la part de Google, AWS et Microsoft remodèlent les courbes de demande sur le marché des racks de centres de données en Thaïlande grâce à des pré-engagements pour des empreintes en armoire complète de 42U et 48U à des densités de 15 à 20 kW par rack.[1]Équipe éditoriale Google Cloud, « Google va construire sa première région cloud et son premier centre de données en Thaïlande », Google Cloud, cloud.google.comCes commandes compriment les chaînes d'approvisionnement locales, favorisent la standardisation des architectures de bus d'alimentation et amplifient le pouvoir de négociation des fournisseurs de composants. Des institutions financières telles que TMBThanachart Bank adoptent le modèle hyperscale en déployant des systèmes tout-flash de Huawei nécessitant des densités d'alimentation de rack plus élevées. Par conséquent, les fournisseurs de colocation premium introduisent des niveaux d'accord de niveau de service (SLA) liés à des enveloppes thermiques garanties et à une disponibilité au refroidissement par liquide, permettant des primes de prix par rapport aux espaces refroidis par air traditionnels.

Incitations gouvernementales via les programmes BOI et EEC

Le Bureau de l'investissement thaïlandais (BOI) accorde des exonérations fiscales de huit ans, des exemptions de droits de douane et des droits de propriété foncière, accélérant les calendriers de projet jusqu'à 12 mois et réduisant le capex d'environ 10 % pour les infrastructures numériques éligibles.[2]Communiqué de presse du Bureau de l'investissement thaïlandais, « Incitations EEC pour les infrastructures numériques », boi.go.th Le Corridor économique de l'Est étend ces avantages grâce à des approbations environnementales accélérées et des plafonds flexibles de propriété étrangère, attirant des engagements majeurs tels que l'expansion de plateforme de 500 millions USD d'Equinix. Un gel tarifaire national à 4,18 THB par kWh (0,13 USD) offre une visibilité des coûts à court terme, bien que les opérateurs restent vigilants face à d'éventuelles hausses à 6,01 THB (0,18 USD), qui éroderait l'avantage de la Thaïlande sur la Malaisie et l'Indonésie en termes de coût total des opérations.

Charges de travail IA nécessitant des racks à haute densité et à refroidissement par liquide

Les demandes d'entraînement IA intensives en GPU nécessitent des densités d'alimentation qui devraient dépasser 500 kW par rack, favorisant l'adoption précoce d'échangeurs de chaleur en porte arrière et de bains d'immersion dans les installations thaïlandaises phares.[3]Livre blanc Vertiv, « Préparation aux racks de 500 à 1 000 kW », vertiv.com Le cluster de 1 024 GPU de l'Université CMKL souligne le rôle de l'enseignement supérieur dans la généralisation du refroidissement par liquide, qui peut réduire la consommation d'énergie jusqu'à 50 % par rapport aux systèmes à air forcé. Les fabricants de racks collaborent avec des entreprises de technologies thermiques, notamment les modules liquides assistés par air de Delta Electronics, pour livrer des unités préfabriquées homologuées pour des trains d'alimentation de 1,7 MW. Ces innovations poussent le marché des racks de centres de données en Thaïlande vers de nouveaux modèles de service où les fournisseurs livrent des racks, des systèmes de distribution de liquide de refroidissement et des préfabriqués de type centre de données dans un container dans le cadre de contrats groupés.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Coût élevé de l'électricité et manque de fiabilité du réseau en dehors de Bangkok | -0.9% | Régionale, affectant l'expansion vers les villes secondaires | Moyen terme (2-4 ans) |

| Escalade des risques liés à la cybersécurité et aux rançongiciels | -0.6% | Nationale, axée sur le segment entreprise | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs certifiés en infrastructure de centres de données | -0.7% | Nationale, aiguë dans les rôles spécialisés | Long terme (≥ 4 ans) |

| Concurrence tarifaire des corridors de centres de données malaisiens et indonésiens | -0.5% | Régionale, affectant les décisions hyperscale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de l'électricité et défaillances de fiabilité du réseau

Les tarifs thaïlandais étant les cinquièmes les plus élevés en Asie du Sud-Est, les centres de données situés en dehors de Bangkok supportent un opex plus lourd en budgétisant 15 à 25 % supplémentaires pour des groupes électrogènes redondants et des batteries de stockage. La dépendance de l'Autorité de production d'électricité de Thaïlande (EGAT) aux combustibles gazeux volatils accroît le risque tarifaire, incitant les opérateurs hyperscale à implanter leurs mégawatts à Johor et Batam où les énergies renouvelables et les réseaux stables prévalent. Ces dynamiques contraignent les développeurs thaïlandais à adopter des îlots d'alimentation modulaires et à poursuivre des accords d'achat d'électricité en ligne privée, augmentant la complexité des projets et les besoins de financement.

Escalade des incidents liés à la cybersécurité et aux rançongiciels

La Thaïlande a enregistré 109 315 attaques de rançongiciels en 2023, un volume supérieur de 70 % à la moyenne mondiale, imposant des primes d'assurance plus élevées et des allocations matérielles pour des appliances de sécurité en ligne qui absorbent de précieux espaces U dans chaque rack. Les banques et les établissements de santé doivent sur-spécifier les pare-feux au niveau du rack et les nœuds de gestion des informations et des événements de sécurité (SIEM) pour satisfaire aux amendements imminents de la loi sur la cybersécurité, gonflant à la fois le capex et la consommation électrique continue. Tant que les normes nationales ne s'aligneront pas sur le code TRM de la Monetary Authority of Singapore (MAS), les entreprises internationales intégreront des frais de conformité supplémentaires dans leur évaluation des options de colocation thaïlandaises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de rack : les racks complets ancrent les déploiements standardisés à haute densité

Les racks complets ont dominé le marché des racks de centres de données en Thaïlande avec 62,45 % de part en 2025 et sont en passe d'atteindre un TCAC de 5,05 % jusqu'en 2031, les clients hyperscale adoptant des modèles de 42U à 48U qui rationalisent les workflows d'automatisation et d'intervention à distance. L'élan de ce segment est renforcé par l'adoption du refroidissement par liquide, car les armoires complètes offrent l'intégrité structurelle et l'espace nécessaires à la distribution du liquide de refroidissement, aux pompes redondantes et à la plomberie des unités de distribution de liquide de refroidissement (CDU). Les racks quart et demi répondent aux charges de travail des sites périphériques et des PME, mais manquent du volume nécessaire pour influencer les trajectoires du prix de vente moyen, tandis que les micro-racks restent une niche pour les boîtiers télécom au niveau de la rue.

Les charges de travail IA intensifient la préférence pour les racks complets ; les opérateurs condensent les clusters GPU en moins d'armoires pour optimiser l'économie de surface au sol. Les centres de données IA conteneurisés présentés par Delta Electronics démontrent comment les lignes de racks complets intégrés accélèrent les calendriers de déploiement en expédiant des modules de refroidissement et d'alimentation préfabriqués qui se connectent directement aux unités de distribution. La consolidation entraîne également des commandes d'ancrage plus importantes, déséquilibrant davantage l'offre en faveur des fabricants disposant d'une logistique mondiale et d'une conformité réglementaire.

Par hauteur de rack : les standards 42U se maintiennent tandis que les 48U accélèrent le déploiement à grande échelle de l'IA

Le marché des racks de centres de données en Thaïlande a maintenu 53,02 % de part pour les armoires 42U en 2025, car cette hauteur équilibre l'ergonomie de gestion des câbles avec les contraintes de charge sur les dalles de plancher surélevé. Pourtant, les unités 48U offrent 14 % de capacité utile supplémentaire sans étirer les grilles de plancher surélevé, soutenant un TCAC robuste de 5,48 % jusqu'en 2031. La popularité des racks plus hauts est évidente dans les chambres prêtes pour l'IA de STT GDC Thailand qui préinstallent des châssis 48U pour héberger les cartes NVIDIA HGX et les collecteurs de liquide, minimisant les retrofits sur site.

Les installations existantes se heurtent à des hauteurs de plafond qui limitent la croissance ; les opérateurs peuvent soit abaisser les planchers surélevés, soit déployer progressivement de nouvelles salles avec une hauteur sous plafond plus importante. Pour les opérateurs télécom et les institutions scientifiques, des racks personnalisés de 45U ou >52U répondent aux exigences des équipements propriétaires. Cependant, ces unités sur mesure manquent d'économies d'échelle, et la plupart des commandes futures se consolideront autour des standards 42U et 48U pour simplifier les pièces de rechange, les accessoires et les kits de maintenance dans des portefeuilles multi-sites.

Par type de rack : la prédominance des armoires reflète le contrôle de l'humidité et la sécurité

Les racks en armoire détenaient 74,85 % de la taille du marché des racks de centres de données en Thaïlande en 2025, car les châssis fermés atténuent la forte humidité et permettent les meilleures pratiques de confinement des allées. Les armoires prennent en charge les serrures d'accès physique et le blindage contre les interférences électromagnétiques (EMI), essentiels pour les locataires des services financiers et de la santé soumis à des règles de souveraineté des données de plus en plus strictes. La croissance à un TCAC de 5,82 % jusqu'en 2031 s'aligne sur les préoccupations nationales en matière de cybersécurité, encourageant les entreprises à accepter un coût unitaire légèrement plus élevé pour une protection accrue.

Les racks à châssis ouvert persistent dans les environnements de laboratoire et les têtes de réseau télécom où la circulation d'air et l'accessibilité des techniciens l'emportent sur les facteurs de sécurité. Les unités à montage mural gagnent modestement du terrain dans les points de présence (POP) périphériques en bord de route portés par la densification 5G, mais leur volume agrégé reste faible. L'immersion liquide favorise les facteurs de forme en armoire car les châssis scellés limitent le risque de déversement et simplifient le placement des capteurs de détection de fuites, renforçant davantage la prédominance des racks fermés à mesure que la densité IA augmente.

Par type de centre de données : le leadership de la colocation face à la disruption hyperscale

Les installations de colocation ont capté 52,10 % des revenus en 2025, mais font désormais face à des vents contraires concurrentiels alors que la cohorte hyperscale s'accélère à un TCAC de 6,08 % jusqu'en 2031. Les opérateurs hyperscale négocient directement avec les autorités des blocs de terrain et d'alimentation pluriannuels, exploitant les incitations du BOI pour réduire les taxes et sécuriser la certitude tarifaire, comprimant ainsi les marchés adressables de la colocation auprès des grandes entreprises thaïlandaises. En réponse, les acteurs établis de la colocation tels que True IDC s'associent à SIAM.AI pour rénover les salles avec des racks optimisés pour les GPU, le refroidissement en boucle d'eau et des offres d'IA en tant que service, brouillant les frontières entre les modèles de livraison en gros et au détail.

Les centres de données périphériques et d'entreprise se taillent une place dans des niches sensibles à la latence : sites d'usines intelligentes, nœuds de conformité fintech et installations de mise en cache de contenu. Bien qu'ils occupent des empreintes plus réduites, leurs configurations de racks sont orientées vers des châssis robustes et de faible profondeur adaptés aux espaces immobiliers contraints, offrant une croissance incrémentale aux fournisseurs spécialisés.

Par matériau : l'acier prévaut par sa résistance tandis que l'aluminium se développe grâce à ses propriétés thermiques

L'acier a conservé 63,72 % de part en 2025 grâce à sa capacité portante et à son blindage électromagnétique, essentiels pour les lames GPU densément empaquetées sur le marché des racks de centres de données en Thaïlande. L'aluminium, cependant, affiche un TCAC de 5,01 % alors que les opérateurs privilégient la conductivité thermique et des châssis plus légers pour faciliter la conformité aux ancrages antisismiques. Des économies de poids allant jusqu'à 40 % réduisent les coûts de fret pour les racks importés et facilitent les installations à deux personnes, réduisant les frais de main-d'œuvre.

L'expansion de Delta Electronics vers Amata City positionne l'entreprise pour fabriquer des châssis en acier et en aluminium à proximité des clients clés, raccourcissant les délais de livraison et proposant des finitions personnalisées pour la compatibilité avec les liquides de refroidissement d'immersion. Des matériaux hybrides tels que des squelettes en acier au carbone avec des panneaux de porte en aluminium émergent dans des constructions de niche où les opérateurs recherchent le point d'équilibre entre résistance et coût tout en améliorant la circulation d'air grâce à des surfaces légères perforées.

Analyse géographique

Bangkok-Chonburi reste l'épicentre des déploiements du marché des racks de centres de données en Thaïlande, sa concentration augmentant en raison des atterrissages de câbles sous-marins, des réseaux électriques à double alimentation et des anneaux de fibre optique noire inter-métropolitains. Le projet de 1 milliard USD de Google à Chonburi et la région AWS à Bangkok ancrent de nouvelles commandes de racks qui se propagent aux fabricants d'équipement d'origine (OEM) locaux, aux intégrateurs et aux partenaires logistiques. Les liaisons ferroviaires à grande vitesse de l'EEC, l'expansion de l'aéroport d'U-Tapao et les exonérations fiscales du BOI renforcent encore son attractivité pour l'implantation de sites hyperscale.

Les corridors nord et sud émergent comme des clusters périphériques. Chiang Mai exploite sa base de fabrication électronique et ses zones de R&D universitaires pour justifier des salles informatiques compactes au service de l'IoT industriel activé par l'IA. Phuket et Pattaya, tributaires du tourisme et de l'analyse hôtelière en temps réel, déploient des racks localisés qui s'intègrent aux points de présence de distribution de contenu pour réduire la latence en dessous de 20 ms. Ces nœuds secondaires sous-tendent la stratégie du secteur des racks de centres de données en Thaïlande visant à distribuer le calcul pour la conformité réglementaire et l'amélioration de la qualité de service sans reproduire des empreintes hyperscale complètes.

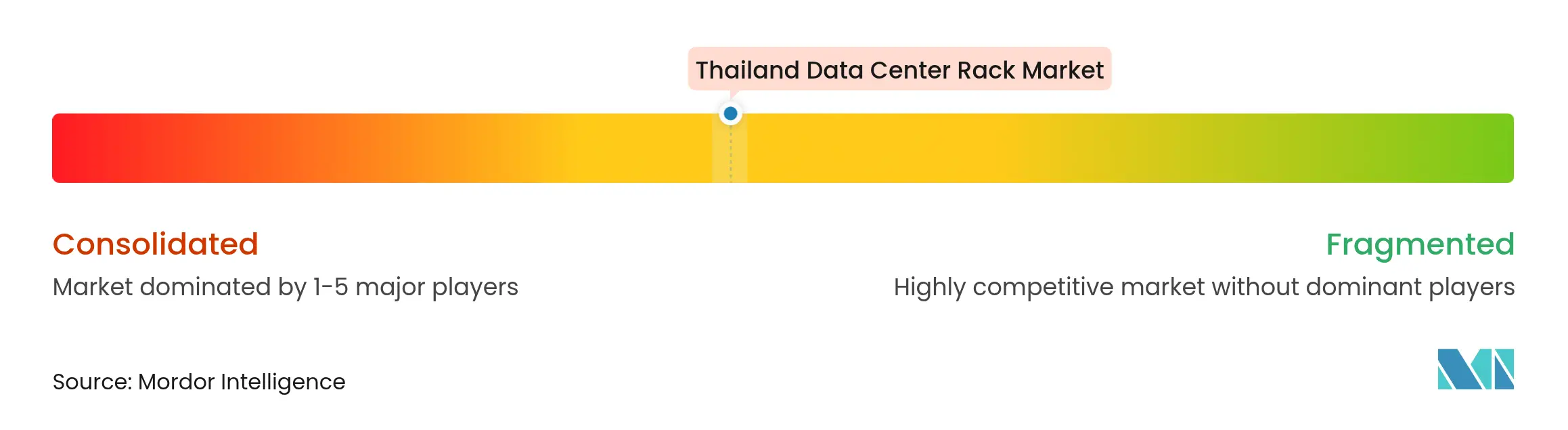

Paysage concurrentiel

Le marché des racks de centres de données en Thaïlande présente une fragmentation modérée, Schneider Electric, Vertiv et Rittal rivalisant avec des spécialistes régionaux en forte croissance tels que Delta Electronics, SITEM et Interlink Communication. Les multinationales se différencient grâce à des logiciels de gestion de l'infrastructure des centres de données (DCIM) intégrés, des modules d'alimentation préfabriqués et une logistique mondiale, remportant des appels d'offres hyperscale qui exigent un approvisionnement standardisé et de haute qualité. Les entreprises régionales exploitent des bases de coûts plus faibles, la proximité et les relations avec le BOI pour décrocher des contrats dans les secteurs des télécoms, du secteur public et des moyennes entreprises.

Les feuilles de route produits convergent vers la compatibilité avec le refroidissement par liquide, les systèmes de rails sans outil et les kits de gestion de câbles prêts pour l'IA. L'expansion de l'usine de Rayong de Schneider à 140 millions USD vise à raccourcir les délais de livraison pour les assemblages d'armoires et de chemins de câbles tout en intégrant les déclarations carbone Green Premium qui s'alignent sur les mandats ESG des multinationales. Vertiv promeut des plans de densité de rack de 500 à 1 000 kW avec des échangeurs en porte arrière pour pérenniser les empreintes des clients. Les champions locaux répondent avec des bacs d'immersion à prix compétitif et des réseaux de service régionaux qui assurent un retournement rapide des pièces de rechange.

Les fusions-acquisitions et les coentreprises s'intensifient. Delta Electronics s'associe à Cal-Comp Electronics sur l'automatisation industrielle, intégrant des solutions de rack dans des offres d'usines intelligentes. SITEM explore des alliances pour des constructions de centres de données modulaires, et Interlink développe des assemblages à fibre optique pour compléter ses ventes de racks. L'intensité concurrentielle comprime les marges brutes sur les références banalisées, déplaçant la capture de valeur vers les services groupés — surveillance à distance, maintenance préventive et audit de conformité liés à chaque rack installé.

________________________________________

Leaders du secteur des racks de centres de données en Thaïlande

Schneider Electric SE

Rittal GmbH & Co. KG

Vertiv Group Corp.

Eaton Corporation plc

Delta Electronics (Thailand) PCL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : le Bureau de l'investissement thaïlandais (BOI) a approuvé 2,7 milliards USD de nouveaux projets de centres de données, portés par un campus Haoyang Cloud de 300 MW et la construction de 35 MW de GSA Data Center 02.

- Janvier 2025 : TikTok a obtenu l'approbation du BOI pour un déploiement de centres de données tri-sites de 3,76 milliards USD à Bangkok, Samut Prakan et Chachoengsao.

- Janvier 2025 : AWS a activé la région Asie-Pacifique (Thaïlande) soutenue par un plan d'investissement de 5 milliards USD sur 12 ans.

- Décembre 2024 : Delta Electronics (Thailand) a signé un protocole d'accord d'automatisation avec Cal-Comp Electronics pour approfondir l'intégration de l'IA dans les usines thaïlandaises.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché thaïlandais des baies de centres de données comme le chiffre d'affaires généré par la vente de nouvelles baies de serveurs assemblées en usine, qu'il s'agisse de baies à cadre ouvert ou de baies fermées, installées à l'intérieur de centres de colocation, de centres hyperscale/cloud, de centres d'entreprises et de centres de périphérie en Thaïlande.

Exclusion du champ d'application : les remises à neuf après-vente, les armoires de location et les systèmes intégrés de serveurs dans des châssis sont exclus.

Aperçu de la segmentation

- Par taille de rack

- Rack quart

- Rack demi

- Rack complet

- Par hauteur de rack

- 42U

- 45U

- 48U

- Autres hauteurs (52U et sur mesure)

- Par type de rack

- Racks en armoire (fermés)

- Racks à châssis ouvert

- Racks à montage mural

- Par type de centre de données

- Installations de colocation

- Centres de données hyperscale et fournisseurs de services cloud

- Entreprise et périphérique

- Par matériau

- Acier

- Aluminium

- Autres alliages et composites

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des opérateurs de colocation locaux, des gestionnaires d'infrastructure cloud mondiaux actifs à Bangkok et dans le corridor EEC, ainsi que des distributeurs desservant des intégrateurs de systèmes. Ces conversations ont permis de valider la hauteur des baies, les prix de vente moyens et les filières d'approvisionnement à court terme, tout en testant les hypothèses de densité énergétique issues de l'analyse secondaire.

Recherche documentaire

Nous avons compilé les indices de l'offre, de la demande et de la réglementation disponibles publiquement à partir de sources de niveau 1 telles que les statistiques du Conseil des investissements de Thaïlande, les dépôts de la Commission nationale de la radiodiffusion et des télécommunications et les indicateurs de suivi de l'économie numérique de la DEPA. Nous avons ensuite superposé les codes d'importation et d'exportation des rayonnages HS 84733090 du département des douanes. Les informations sur les associations commerciales provenant de l'Open Compute Project, le nombre de brevets accessibles via Questel et les déclarations de résultats des principaux fournisseurs mondiaux de baies ont ajouté un contexte de production et de tarification. Les documents 10-K des entreprises, les indicateurs IDC de dépenses en capital pour l'hyperscale cités dans Dow Jones Factiva et les articles de presse régionaux ont complété les données de base historiques. Cette liste est illustrative ; de nombreux autres points de données secondaires ont alimenté notre analyse documentaire.

Dimensionnement du marché et prévisions

Nous avons ancré la base de référence 2025 avec une reconstruction descendante qui multiplie la puissance informatique installée de la Thaïlande (MW) par la densité de rack étudiée (kW par rack) et les prix moyens des armoires, qui sont ensuite corroborés par des vérifications sélectives ascendantes des livraisons des fournisseurs. Les variables clés du modèle comprennent : les engagements de capex hyperscale annoncés dans le cadre des incitations du BOI, la croissance du nombre d'abonnés à la 5G, l'évolution de la densité moyenne des baies vers 10-15 kW, les trajectoires des prix de l'acier et les ajouts de surface dans les campus de Bangna-Trad. Les prévisions jusqu'en 2030 utilisent une régression multivariée où la demande de baies est expliquée par le PIB réel, les charges de travail en nuage et l'indice du coût de l'énergie ; les résidus sont ajustés après un consensus d'experts. Les estimations ascendantes remplies de lacunes sont mises à l'échelle pour garantir une convergence à +/-5 % des totaux secondaires réconciliés.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : indicateurs de variance automatisés, vérifications croisées par les analystes pairs et approbation par l'analyste principal. Nous recontactons les sources primaires lorsque des annonces trimestrielles sur les grandes échelles ou des changements tarifaires modifient matériellement les facteurs de modélisation. Chaque chiffre publié est actualisé chaque année, avec des ajustements en milieu de cycle pour les investissements majeurs, afin de garantir que les clients reçoivent la dernière vision calibrée avant chaque publication.

Pourquoi le centre de données thaïlandais de Mordor's Rack Baseline commande la fiabilité

Les estimations publiées divergent souvent parce que les entreprises appliquent des définitions différentes des baies, regroupent des matériels plus importants ou modélisent les déploiements à grande échelle selon des cadences de rafraîchissement inégales.

Les principaux facteurs d'écart surviennent lorsque d'autres regroupent les serveurs et les unités PDU dans les revenus de "rack", gonflent les ASP en utilisant les prix de détail de la colocation, ou convertissent le THB en USD à des taux de change datés plutôt qu'à la moyenne semestrielle de la Banque de Thaïlande que nous adoptons. La segmentation disciplinée de Mordor, le rafraîchissement annuel et la validation à double voie minimisent de tels biais.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 35,64 millions d'USD (2025) | Renseignements sur le Mordor | - |

| 460 millions USD (2024) | Conseil mondial A | Combine des baies avec des châssis de serveurs et des barrettes d'alimentation ; ASP basé sur les prix catalogue |

| 400 millions d'USD (2023) | Association sectorielle B | Reprend les recettes des systèmes de serveurs qui englobent les ventes de racks ; exclut les remises. |

En résumé, notre champ d'application simplifié, notre transparence à des niveaux variables et notre actualisation en temps voulu offrent aux décideurs une base de référence fiable et reproductible qui se situe entre les bilans d'expédition trop conservateurs et les bilans de matériel optimistes tout compris.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des racks de centres de données en Thaïlande ?

La taille du marché a atteint 37,32 millions USD en 2026 et devrait atteindre 46,99 millions USD d'ici 2031.

Quel type de rack domine en Thaïlande ?

Les racks en armoire sont en tête avec 74,85 % de part, portés par la nécessité de contrôler l'humidité et d'assurer la sécurité physique.

Quelles sont les principales contraintes à la croissance du marché ?

Les tarifs élevés de l'électricité et le taux élevé d'incidents liés aux rançongiciels en Thaïlande augmentent les coûts d'exploitation et de conformité.

Pourquoi les racks 48U gagnent-ils du terrain ?

Les unités 48U supportent les charges de travail IA en concentrant davantage de puissance de calcul dans le même espace au sol, ce qui explique leur TCAC de 5,48 %.

Dernière mise à jour de la page le: