Taille et part du marché du stockage dans les centres de données en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

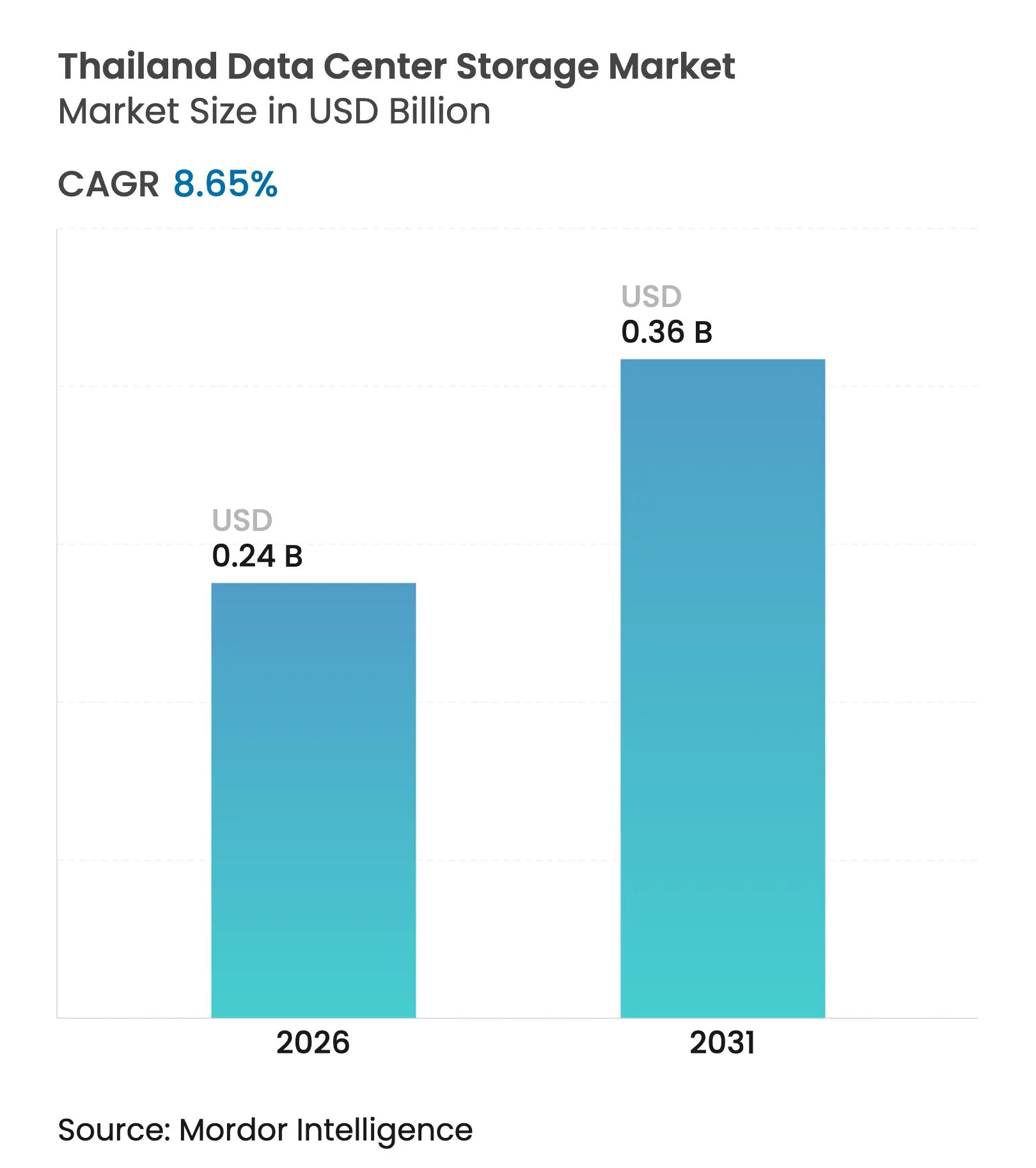

| Taille du Marché (2026) | 0.24 Milliards de dollars |

| Taille du Marché (2031) | 0.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.65% CAGR |

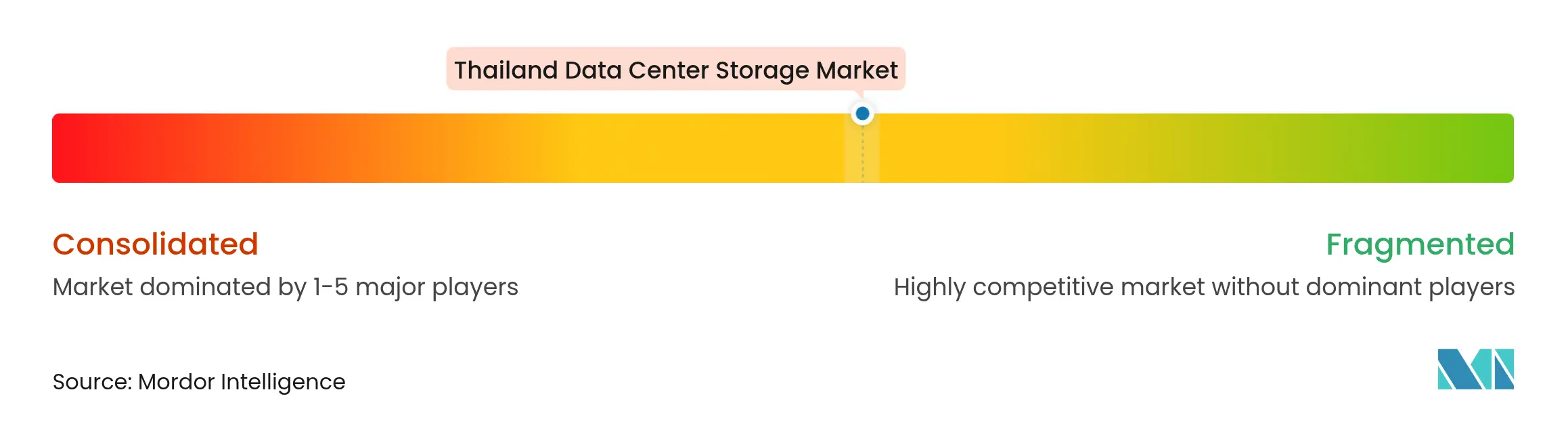

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage dans les centres de données en Thaïlande par Mordor Intelligence

La taille du marché du stockage dans les centres de données en Thaïlande devrait croître de 220 millions USD en 2025 à 240 millions USD en 2026 et devrait atteindre 360 millions USD d'ici 2031 à un TCAC de 8,65 % sur la période 2026-2031. Les dépenses d'investissement hyperscale, le déploiement national de la 5G et les incitations du Bureau des investissements (BOI) soutiennent conjointement une adoption soutenue des baies flash haute densité et des plateformes d'objets évolutives. Google, AWS et TikTok ont chacun annoncé des constructions de plusieurs milliards de dollars qui repositionnent le pays d'un centre manufacturier vers un hub numérique prêt pour l'IA. La solide base nationale de fabrication de disques durs (HDD) en Thaïlande maintient la compétitivité des solutions de capacité traditionnelles en termes de prix, tandis que la baisse des prix de la mémoire NAND réduit progressivement l'écart de coût total de possession pour le flash. La loi sur la protection des données personnelles (PDPA) introduit des mandats de stockage dans le pays qui favorisent à la fois les opérateurs de colocation et les opérateurs hyperscale. Les tarifs d'électricité élevés et la rareté des talents pèsent sur les marges, mais ne modifient pas la trajectoire ascendante des déploiements d'infrastructure.

Principaux enseignements du rapport

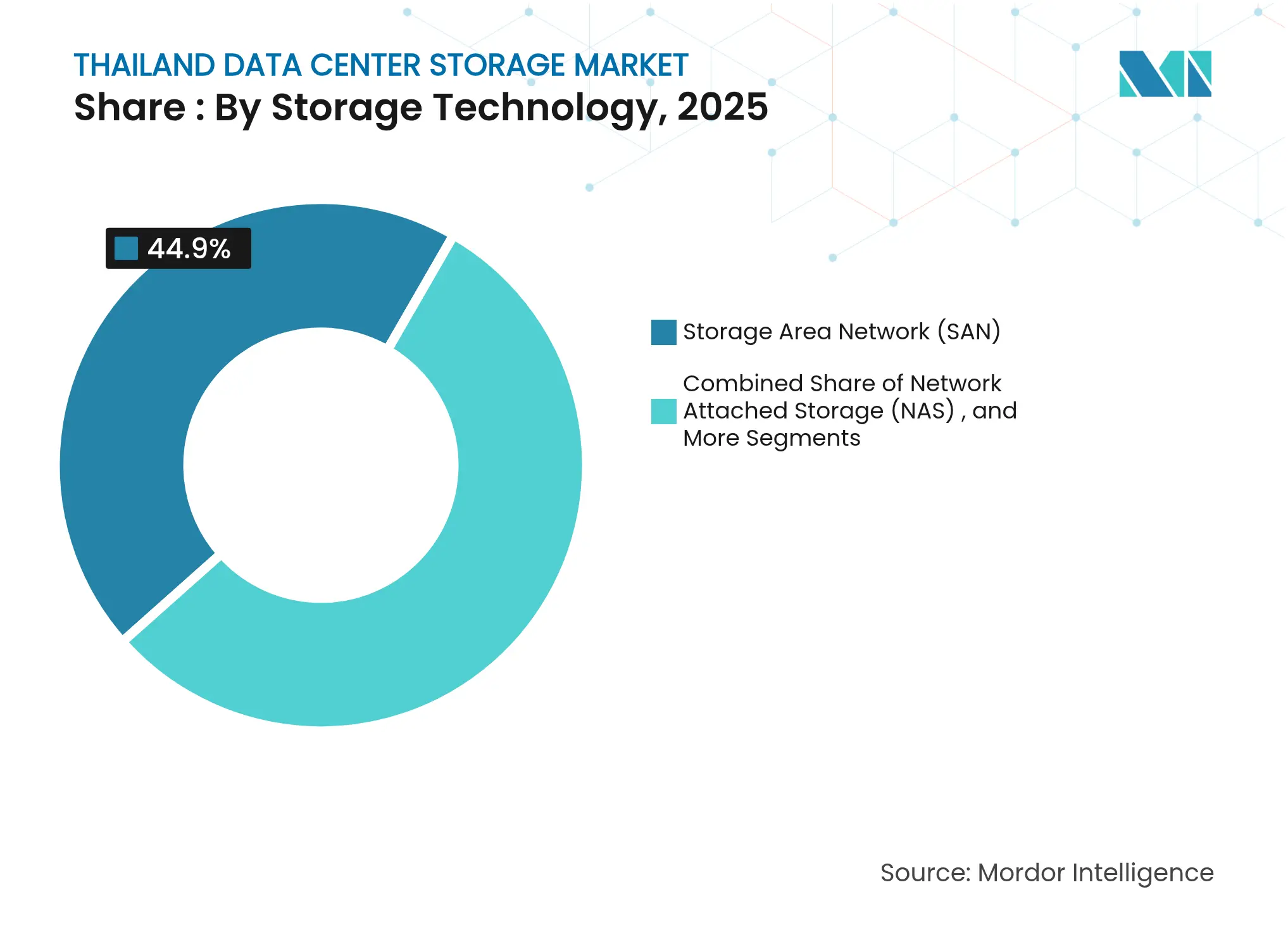

- Par technologie de stockage, le réseau de stockage (SAN) a capturé 44,90 % de la part de revenus du marché du stockage dans les centres de données en Thaïlande en 2025, tandis que le stockage d'objets et sur bande devrait se développer à un TCAC de 9,05 % jusqu'en 2031.

- Par type de stockage, les baies de disques durs (HDD) représentaient 44,60 % de la part du marché du stockage dans les centres de données en Thaïlande en 2025, tandis que les baies 100 % flash progressent à un TCAC de 10,05 %.

- Par type de centre de données, les installations de colocation menaient le marché du stockage dans les centres de données en Thaïlande avec une part de 55,00 % en 2025, tandis que les opérateurs hyperscale et les fournisseurs de services cloud devraient atteindre un TCAC de 10,95 %.

- Par utilisateur final, l'informatique et les télécommunications détenaient une part de 36,60 % du marché du stockage dans les centres de données en Thaïlande en 2025 ; les soins de santé et les sciences de la vie sont prévus comme le secteur à la croissance la plus rapide avec un TCAC de 10,08 %.

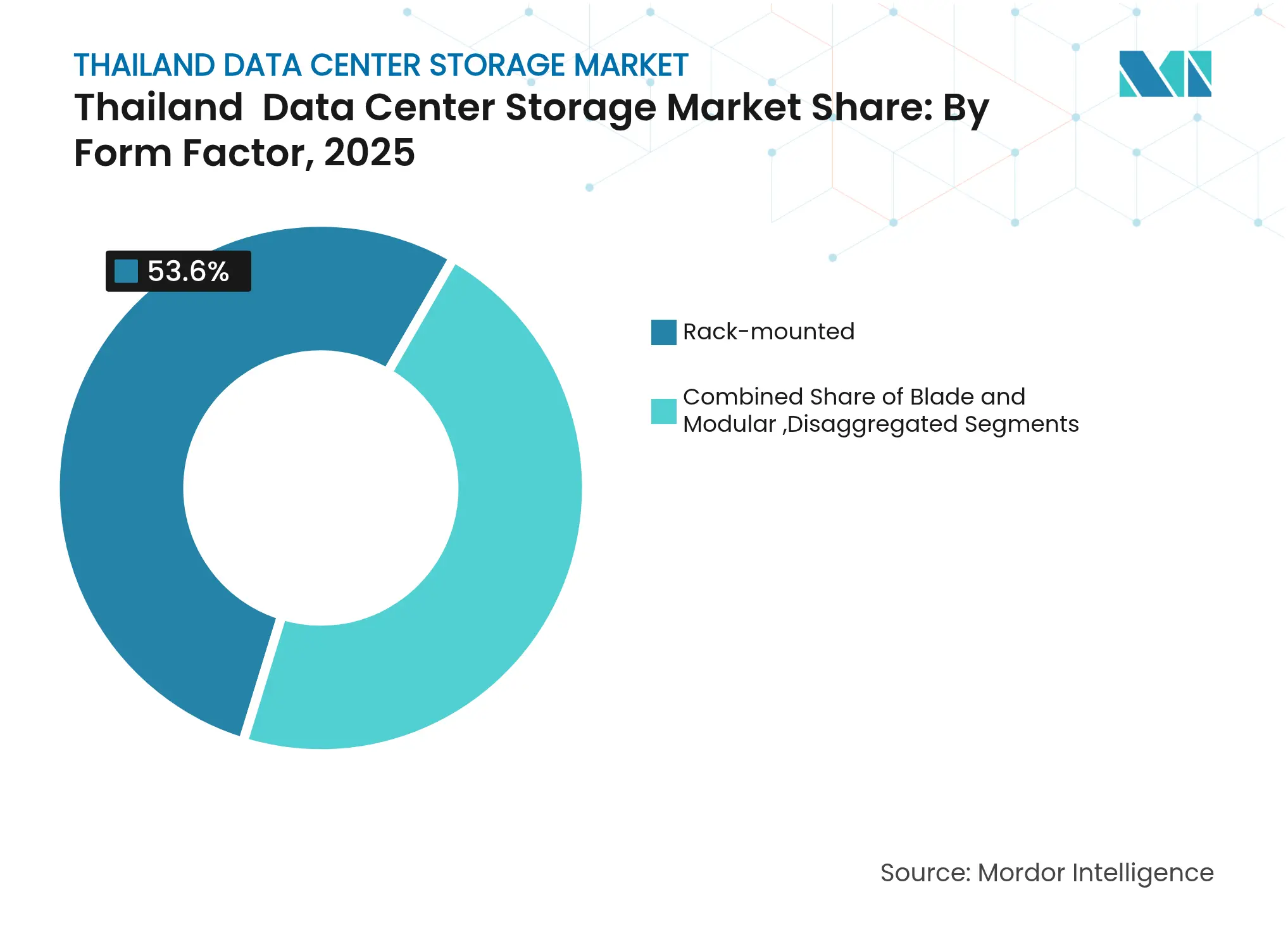

- Par facteur de forme, les systèmes montés en rack représentaient une part de 53,60 % du marché du stockage dans les centres de données en Thaïlande en 2025 ; cependant, le stockage désagrégé et composable croît à un TCAC de 11,02 %.

- Par interface, SAS/SATA maintenait une part de 57,10 % du marché du stockage dans les centres de données en Thaïlande en 2025, tandis que NVMe est prêt pour la croissance la plus élevée, à un TCAC de 12,35 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du stockage dans les centres de données en Thaïlande

Analyse de l'impact des moteurs*

| Moteur | Impact (%) approximatif sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Boom des dépenses d'investissement des opérateurs hyperscale et des fournisseurs cloud | +2.8% | National, concentré à Bangkok, Chonburi, Rayong | Moyen terme (2-4 ans) |

| Déploiement de la 5G et nœuds périphériques intensifiant la demande de stockage | +1.5% | National, avec des gains précoces à Bangkok, Pattaya, Chiang Mai | Moyen terme (2-4 ans) |

| Incitations du BOI et politique numérique Thaïlande 4.0 | +1.2% | National, axé sur le Corridor économique oriental | Long terme (≥ 4 ans) |

| Charges de travail centrées sur l'IA stimulant les baies flash haute densité | +2.1% | National, concentré dans les installations hyperscale | Court terme (≤ 2 ans) |

| Conformité à la PDPA stimulant la résidence des données dans le pays | +0.8% | National, avec un accent sur les secteurs financier et de la santé | Moyen terme (2-4 ans) |

| Transition vers des centres de données « verts » alimentés par des énergies renouvelables | +0.6% | National, avec des projets pilotes dans les zones industrielles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Boom des dépenses d'investissement des opérateurs hyperscale et des fournisseurs cloud

Les opérateurs hyperscale étrangers ont promis des dépenses de plusieurs milliards de dollars qui augmentent immédiatement le marché du stockage dans les centres de données en Thaïlande. AWS a ouvert sa région locale en janvier 2025 à la suite d'un engagement de 5 milliards USD, débloquant des commandes à court terme pour des baies SAN et des clusters d'objets à l'échelle du pétaoctet.[1]Amazon Web Services, "AWS lance la région Asie-Pacifique (Thaïlande)," aws.amazon.com L'installation Google d'une valeur de 1 milliard USD à Chonburi et le plan élargi de TikTok de 8,8 milliards USD confirment la confiance croissante dans l'environnement réglementaire. Les opérateurs hyperscale privilégient les architectures désagrégées qui regroupent le flash et les disques durs (HDD) pour équilibrer le coût et la performance. Leur arrivée oriente les entreprises nationales vers des zones cloud locales, engendrant une demande secondaire pour la sauvegarde et le stockage de niveau 2. Collectivement, ces constructions positionnent la Thaïlande comme une alternative cloud souverain à Singapour.

Déploiement de la 5G et nœuds périphériques intensifiant la demande de stockage

La couverture nationale de la 5G multiplie la création de données dans les usines, les hôpitaux et les intersections des villes intelligentes. AIS a démontré un débit en ondes millimétriques lors d'essais de fabrication, ce qui a incité le déploiement de nœuds flash NVMe 100 % flash sur des sites périphériques pour l'analytique en temps réel. Le stockage périphérique absorbe localement les rafales de capteurs avant de canaliser les données affinées vers les centres de données principaux de Bangkok, produisant une architecture à deux niveaux. Les usines automobiles et électroniques le long du Corridor économique oriental nécessitent des réponses au niveau de la milliseconde pour la maintenance prédictive, poussant une capacité modeste mais des IOPS extrêmement élevées. Les fournisseurs de stockage regroupent désormais des systèmes flash compacts avec des logiciels d'orchestration pour s'adapter à ces racks périphériques contraints. Les premiers adoptants signalent une réduction des coûts de bande passante WAN et des cycles de contrôle qualité plus courts, alimentant une adoption industrielle plus large.

Charges de travail centrées sur l'IA stimulant les baies flash haute densité

L'entraînement des modèles d'IA nécessite un débit soutenu et des points de contrôle rapides, de sorte que les salles hyperscale remplacent de vastes pools de disques durs (HDD) par des lecteurs NVMe denses. STT GDC conçoit des clusters d'IA qui consomment 15 à 20 MW par salle, soit environ le triple d'une salle cloud standard, ce qui augmente la valeur du flash qui réduit le nombre de racks.[2]Bangkok Post Business Desk, "STT GDC construit des centres de données prêts pour l'IA," bangkokpost.com Western Digital a introduit un SSD externe (eSSD) de 64 To destiné aux grands lacs de données pour l'IA, s'alignant sur les clusters d'inférence qui s'appuient sur des lectures à faible latence. Les universités thaïlandaises demandent en conséquence des espaces de noms flash partagés pour prendre en charge les modèles en langue thaïlandaise, élargissant l'adoption du flash dans le milieu académique et le secteur public.

Incitations du BOI et politique numérique Thaïlande 4.0

Le BOI accorde des exonérations fiscales et un amortissement accéléré sur l'infrastructure des données, rendant la Thaïlande compétitive en termes de coûts au sein de l'ASEAN. Quarante-sept projets totalisant 5,1 milliards USD avaient été approuvés en mars 2025, le matériel de stockage représentant environ un quart de cette facture. Thaïlande 4.0 promeut l'administration électronique, la santé numérique et la logistique intelligente, chacune nécessitant des pools de données domestiques sécurisés. Les nouvelles zones Digital Park sont précâblées avec de la fibre et une alimentation électrique redondante, facilitant les barrières à l'entrée. Les incitations comprennent des droits d'importation réduits sur les disques durs (HDD) et les disques SSD assemblés localement, incitant les multinationales à privilégier les usines thaïlandaises par rapport au Vietnam. Ces politiques stabilisent la demande lors des ralentissements mondiaux des dépenses informatiques.

Analyse de l'impact des contraintes*

| Contrainte | Impact (%) approximatif sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Capex élevé pour les plateformes flash et SAN | -1.8% | National, affectant les segments entreprises et PME | Court terme (≤ 2 ans) |

| Hausse des prix de l'électricité et limites d'approvisionnement en énergie | -1.4% | National, concentré dans les zones industrielles | Moyen terme (2-4 ans) |

| Diversité limitée des câbles sous-marins augmentant le risque de latence | -0.9% | National, affectant la connectivité internationale | Long terme (≥ 4 ans) |

| Pénurie de talents avancés en gestion du stockage | -1.1% | National, concentré dans l'agglomération de Bangkok | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Capex élevé pour les plateformes flash et SAN

Les budgets des entreprises de taille intermédiaire peinent souvent à faire face aux coûts initiaux des baies 100 % flash d'entreprise, qui sont trois à cinq fois plus chères que leurs homologues hybrides. Alors que le prix des SSD industriels tourne autour de 0,25 USD par Go, nettement plus que les lecteurs grand public, de nombreuses entreprises sur le marché du stockage dans les centres de données en Thaïlande prolongent leurs cycles de renouvellement des disques durs (HDD). Ce retard repousse la transition de l'industrie vers le stockage flash. Cependant, TMBThanachart, après avoir mis en œuvre la solution NVMe complète de Huawei, a obtenu une réduction notable de 60 % de la latence.

Hausse des prix de l'électricité et limites d'approvisionnement en énergie

Les charges d'énergie peuvent représenter jusqu'à 50 % des dépenses d'exploitation (OPEX) des centres de données, et les tarifs ont encore augmenté début 2025 malgré les efforts de soulagement du gouvernement SolarQuarter.[3] SolarQuarter Editorial, "Les centres de données thaïlandais recherchent des tarifs d'électricité plus bas," solarquarter.com Les racks d'IA haute densité augmentent les charges de refroidissement, poussant les opérateurs à réserver les disques durs (HDD) pour les niveaux froids afin de réduire la consommation en watts par téraoctet. Les zones industrielles en dehors de Bangkok font face à des plafonds de réseau qui retardent les plans d'expansion. Les opérateurs recherchent désormais des contrats d'achat d'énergie renouvelable (PPA) à Rayong et Chachoengsao pour verrouiller les tarifs énergétiques. Les accords sur les énergies renouvelables améliorent l'empreinte carbone, mais les délais d'interconnexion peuvent freiner les déploiements de stockage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de stockage : le SAN reste au cœur tandis que les plateformes d'objets connaissent une forte croissance

Le SAN a généré 44,90 % des revenus de 2025 parce que les banques et les opérateurs de télécommunications s'appuient toujours sur la latence déterministe et les outils Fibre Channel éprouvés. La plupart des entreprises continuent d'allouer des bases de données de niveau 1 et des clusters de machines virtuelles à ces baies, confirmant le rôle fondamental de la technologie sur le marché du stockage dans les centres de données en Thaïlande. Le stockage d'objets et sur bande, cependant, est en voie d'atteindre un TCAC de 9,05 % à mesure que les opérateurs hyperscale ajoutent des lacs de données à l'échelle du pétaoctet pour les ensembles d'entraînement de l'IA. Les systèmes d'objets s'adaptent presque linéairement et s'alignent avec les projections de taille du marché du stockage dans les centres de données en Thaïlande pour la croissance des données non structurées à longue traîne.

Les extensions NVMe-over-Fabric entrent désormais dans les portefeuilles SAN grand public pour protéger leur pertinence, mais la sensibilité aux coûts pousse les charges de travail secondaires vers des clusters d'objets définis par logiciel construits sur des nœuds x86 standard. La reprise de la bande LTO-9 satisfait la conformité à long terme pour les dossiers de santé régis par la PDPA. Les fournisseurs regroupent des moteurs de hiérarchisation qui déplacent automatiquement les ensembles de données froids du flash vers la bande, réduisant les dépenses d'exploitation (OPEX). Dans les déploiements périphériques, les petits appareils SAN cèdent la place à des passerelles d'objets légères qui se répliquent vers les régions de Bangkok, marquant un pivot vers des principes de conception scale-out sur le marché du stockage dans les centres de données en Thaïlande.

Par type de stockage : la domination des disques durs (HDD) fait face au point d'inflexion du flash

Les baies de disques durs (HDD) ont fourni 44,60 % de la capacité totale en 2025 parce que la Thaïlande fabrique plus de 80 % des lecteurs mondiaux, ce qui se traduit par des avantages de coût locaux. Cette position continue de satisfaire les charges de travail de surveillance, d'archivage média et de sauvegarde qui privilégient l'économie en dollars par téraoctet. Le flash, néanmoins, progresse à un TCAC de 10,05 % à mesure que les charges de travail d'IA et d'analytique mettent à rude épreuve les plafonds de débit des disques durs (HDD). Les systèmes NVMe à l'échelle du rack réduisent l'espace au sol, ce qui est essentiel dans les salles de colocation premium de Bangkok, augmentant la taille du marché du stockage dans les centres de données en Thaïlande pour les baies à état solide.

Les systèmes hybrides fonctionnent comme un pont, combinant des disques durs (HDD) nearline avec des caches flash TLC pour la hiérarchisation. Western Digital prévoit des lecteurs HAMR de 44 To d'ici 2026, ce qui prolonge la viabilité des disques durs (HDD), mais les opérateurs hyperscale évaluent de plus en plus le coût total incluant l'énergie et le personnel. Les gains d'endurance du flash et l'amélioration de l'économie QLC réduisent l'écart de prix chaque trimestre. Les entreprises effectuant des analyses SAP HANA ou de détection de fraudes optent déjà par défaut pour le flash, signalant un point de basculement imminent dans la part du marché du stockage dans les centres de données en Thaïlande détenue par les supports rotatifs.

Par type de centre de données : la colocation en tête, l'hyperscale accélère

Les opérateurs de colocation détenaient une part de 55,00 % en 2025 parce que les entreprises favorisent les espaces neutres vis-à-vis des opérateurs, connectés par des triangles de fibre reliant Bangkok, Ayutthaya et Chonburi. La location de racks évite des dépenses d'investissement importantes, élargissant la portée du marché du stockage dans les centres de données en Thaïlande aux multinationales avec de modestes empreintes. Des installations telles que NTT Bangkok 2 offrent 3 800 m² d'espace blanc et 5 MW de charge informatique ainsi que des garanties de disponibilité basées sur des accords de niveau de service (SLA).

Les empreintes hyperscale, cependant, augmentent à un TCAC de 10,95 %. AWS, Google et Microsoft choisissent des sites en zone vierge dans le Corridor économique oriental, où des modules de salle de 20 MW sont réalisables. Les opérateurs hyperscale standardisent sur des architectures désagrégées qui regroupent le stockage sur des tissus RDMA, déplaçant l'engagement des fournisseurs vers l'approvisionnement au niveau des composants. Leurs dépenses se répercutent sur les chaînes d'approvisionnement locales pour les racks, les batteries et l'équipement réseau, ajoutant un levier indirect au marché du stockage dans les centres de données en Thaïlande.

Par utilisateur final : l'informatique-télécommunications gouverne, les soins de santé s'accélèrent

L'informatique et les télécommunications ont fourni une part de 36,60 % en 2025, portées par le cloud interne, la diffusion en continu et le trafic de services 5G. Des opérateurs tels qu'AIS et True IDC exploitent des clouds régionaux pour maintenir les données localement, renforçant la demande de SAN sécurisé et de magasins d'objets évolutifs. Des cycles de mise à niveau stables constituent une base de référence pour le marché du stockage dans les centres de données en Thaïlande.

Les soins de santé et les sciences de la vie connaissent une croissance à un TCAC de 10,08 % à mesure que les mandats de santé électronique stimulent l'imagerie PACS et la recherche génomique. Bangkok Dusit Medical Services gère désormais 5 millions de dossiers patients sur MongoDB Atlas, générant des téraoctets de nouvelles données quotidiennement. Les réglementations exigeant une conservation des dossiers de sept ans poussent les hôpitaux vers des archives sur bande et des instantanés immuables. Les fournisseurs proposent un chiffrement et des pistes d'audit prêts à l'emploi pour s'aligner sur la PDPA, élargissant ainsi l'empreinte de l'industrie du stockage dans les centres de données en Thaïlande dans les pôles médicaux.

Par facteur de forme : la stabilité des racks rencontre l'élan composable

Les boîtiers montés en rack ont conservé une part de 53,60 % en 2025 parce que le déploiement prévisible et la compatibilité avec les systèmes de refroidissement existants restent importants pour les entreprises. Les racks précâblés réduisent également le temps d'installation dans les agglomérations à coût élevé de Bangkok.

Les architectures composables, cependant, progressent à un TCAC de 11,02 % à mesure que les logiciels dissocient les pools de lecteurs des lames de calcul. Les interposeurs Ethernet RapidFlex de Western Digital placent les lecteurs NVMe sur tissu, réduisant la capacité inutilisée et augmentant l'utilisation. Les piles composables allouent dynamiquement des volumes flash partagés, servant des charges de travail d'IA intermittentes pour les fintechs et les studios médias. Au fur et à mesure que les salles se densifient, les opérateurs adoptent le refroidissement liquide au niveau du châssis qui s'associe bien au flash composable, signalant une adoption plus large au sein du marché du stockage dans les centres de données en Thaïlande.

Par interface : l'héritage SAS/SATA cède du terrain au NVMe

SAS et SATA transportent toujours 57,10 % des blocs d'entreprise thaïlandais en raison de leur fiabilité éprouvée et de leurs outils de gestion matures. Fibre Channel conserve des positions dans les banques de niveau 1 mais affiche une croissance stable. NVMe s'étend à un TCAC de 12,35 %, propulsé par l'IA, l'analytique en temps réel et le trading à haute fréquence qui nécessitent des temps de réponse inférieurs à la milliseconde. TMBThanachart a documenté des temps de requête plus courts après la migration vers NVMe de bout en bout, démontrant un retour sur investissement (ROI) clair.

NVMe-over-TCP accélère l'adoption en exploitant les tissus Ethernet existants. Les fournisseurs incluent désormais des utilitaires qui clonent les volumes SAS vers des pools NVMe avec un temps d'arrêt minimal, simplifiant la migration. Avec la baisse des coûts de la mémoire NAND et la maturité croissante des contrôleurs, NVMe devrait dépasser un tiers de la taille du marché du stockage dans les centres de données en Thaïlande d'ici 2028.

Analyse géographique

La situation centrale de la Thaïlande au sein de l'ASEAN réduit la latence vers Hong Kong et Shanghai de plus de 20 millisecondes, positionnant Bangkok comme un hub de connectivité. Les anneaux de fibre métropolitaine denses et la proximité de l'aéroport de Suvarnabhumi facilitent la logistique rapide des pièces, soutenant le marché du stockage dans les centres de données en Thaïlande. Le Corridor économique oriental—couvrant Chonburi et Rayong—attire des projets hyperscale en raison de la disponibilité des terres et des postes électriques à double alimentation, tandis que les exemptions de droits d'importation sur l'équipement informatique incitent davantage les opérateurs.

Les projets de câbles sous-marins renforcent la bande passante internationale. Une subvention de 5 milliards de bahts thaïlandais (THB) soutient de nouvelles stations d'atterrissage reliées au câble AAE-1, réduisant la distance Bangkok-Tokyo. Des nœuds neutres vis-à-vis des opérateurs tels que CAT Neutral Gateway réduisent les coûts du dernier kilomètre, rendant faisable pour les petits fournisseurs de logiciels en tant que service (SaaS) de localiser les charges de travail. L'expansion de la couverture 5G vers Chiang Mai et Khon Kaen augmente la demande régionale pour les caches périphériques, élargissant le marché du stockage dans les centres de données en Thaïlande au-delà de la capitale. La concurrence avec Singapour et la Malaisie est intense, mais la Thaïlande tire parti de son écosystème de fabrication de disques durs (HDD) et de sa main-d'œuvre bilingue. Les niveaux de salaires se situent entre le coût élevé de Singapour et le faible coût du Vietnam, établissant un équilibre attrayant pour les multinationales à la recherche de techniciens qualifiés. La stabilité politique depuis les élections de 2024 a rassuré les investisseurs. En conséquence, les facteurs géographiques et politiques convergent pour consolider le rôle de la Thaïlande en tant que passerelle d'infrastructure prête pour l'IA pour l'ASEAN.

Paysage concurrentiel

L'arène du stockage dans les centres de données en Thaïlande présente une concentration modérée. Les fournisseurs mondiaux—Dell Technologies, Hewlett Packard Enterprise, NetApp, Huawei et Western Digital—remportent de grands contrats d'entreprise et hyperscale grâce à des garanties de service mondiales et de larges portefeuilles de produits. Les fournisseurs locaux tels que True IDC, TCC Technology, NTT et SUPERNAP Thailand se concentrent sur les entreprises nationales ayant besoin d'un support en langue thaïlandaise et de tarifs flexibles. Cette double structure favorise la diversité au sein du marché du stockage dans les centres de données en Thaïlande.

Les alliances stratégiques influencent la concurrence. NetApp s'associe à Google Cloud pour des offres hybrides clés en main, tandis que Dell coopère avec Nvidia sur des nœuds flash optimisés pour l'IA. Western Digital promeut un cadre de cycle de données IA (AI Data Cycle) qui positionne son SSD externe (eSSD) de 64 To comme la colonne vertébrale des clusters d'entraînement. Les intégrateurs locaux intègrent ces lecteurs dans des plateformes de conteneurs pour proposer l'« IA en tant que service » aux universités et aux maisons de médias.

La durabilité différencie désormais les offres. NTT exploite Bangkok 2 avec un contrat d'achat d'énergie renouvelable (PPA) 100 %, attirant des clients soucieux des critères ESG. STT GDC utilise le refroidissement à eau glacée pour pousser l'indicateur d'efficacité énergétique (PUE) en dessous de 1,3, tandis que les fournisseurs recommandent de hiérarchiser les données froides vers les disques durs (HDD) et la bande pour limiter la consommation d'énergie par téraoctet. Alors que les tarifs d'électricité continuent d'augmenter, l'efficacité se place aux côtés de la performance dans les critères d'évaluation des achats, favorisant les fournisseurs avec des feuilles de route énergétiques claires.

Leaders de l'industrie du stockage dans les centres de données en Thaïlande

Huawei Technologies Co., Ltd.

NetApp, Inc.

Lenovo Group Ltd.

Hewlett Packard Enterprise Co.

Alibaba Cloud (Thailand) Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Septembre 2023 : Kingston Technology, leader mondial des produits de mémoire et des solutions technologiques, a annoncé le SSD portable externe XS10000, une solution de sauvegarde compacte.

- Février 2023 : Kingston Technology a annoncé que les modules DIMM enregistrés Server Premiere DDR5 4800MT/s en capacités 64 Go, 32 Go et 16 Go ont été validés sur les processeurs Intel Xeon Scalable de 4e génération (anciennement Sapphire Rapids).

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché thaïlandais du stockage dans les centres de données comme étant le revenu national provenant du matériel spécialisé et des logiciels associés qui capturent, protègent et récupèrent l'information numérique dans les centres de colocation, d'hyperscale, d'entreprise et de périphérie. Les technologies couvertes comprennent le stockage en réseau, les réseaux de stockage, les baies à connexion directe, les bibliothèques d'objets, les systèmes de bandes magnétiques et les couches de gestion qui les permettent.

Exclusion du champ d'application : Les lecteurs externes grand public, les boîtes de stockage en nuage personnelles et les mises à niveau ad hoc de disques de serveurs installés en dehors des centres de données sont exclus du champ d'application.

Aperçu de la segmentation

- Par technologie de stockage

- Stockage en réseau (NAS)

- Réseau de stockage (SAN)

- Stockage à connexion directe (DAS)

- Stockage d'objets et sur bande

- Par type de stockage

- Baies de disques durs (HDD) traditionnelles

- Baies 100 % flash (AFA)

- Stockage hybride

- Par type de centre de données

- Installations de colocation

- Opérateurs hyperscale / Fournisseurs de services cloud

- Entreprises et périphérie

- Par utilisateur final

- Informatique et télécommunications

- BFSI

- Gouvernement et secteur public

- Médias et divertissement

- Soins de santé et sciences de la vie

- Fabrication

- Par facteur de forme

- Monté en rack

- Lame et modulaire

- Désagrégé / Composable

- Par interface

- SAS / SATA

- NVMe

- Fibre Channel et iSCSI

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des architectes d'infrastructure, des gestionnaires de colocation et des revendeurs à valeur ajoutée à Bangkok, Chonburi et Chiang Mai ont révélé l'utilisation des racks et les structures de rabais.

De courtes enquêtes menées auprès de responsables informatiques des secteurs BFSI et santé ont permis de valider les ratios stockage/informatique et les migrations planifiées, ce qui nous a permis de réconcilier les résultats des études avec les réalités du terrain.

Recherche documentaire

Notre équipe a commencé par utiliser des ensembles de données ouvertes du ministère de l'économie et de la société numériques, de l'Office national des statistiques, des déclarations douanières et des dépôts du Conseil des investissements pour cartographier les importations et l'assemblage local de matrices de disques et de modules flash. Les livres blancs de la Thai Data Center Association, de l'ASEAN Data Center Alliance et des revues de l'IEEE ont clarifié le mix technologique et les cycles de rafraîchissement, tandis que les 10-K, les dossiers des investisseurs et la presse réputée ont affiné les courbes de prix.

Des sources payantes, D&B Hoovers pour la répartition des fournisseurs, Dow Jones Factiva pour le flux des transactions et Questel pour la dynamique des brevets, ont permis d'approfondir les connaissances. Ces références sont données à titre d'exemple ; de nombreux documents supplémentaires ont permis d'effectuer des vérifications et d'établir le contexte.

Dimensionnement du marché et prévisions

Un modèle descendant a reconstitué les dépenses annuelles à partir des données d'importation, de production et de commerce, puis a été vérifié de manière ascendante en multipliant les prix de vente moyens échantillonnés par les ajouts de pétaoctets installés signalés par les principaux fournisseurs. Les variables de base, la croissance du nombre de baies, la capacité utilisable par baie, les changements de part de la mémoire flash, les dépenses d'investissement dans les hyperscalers et les besoins en matière de résidence des données, déterminés par la PDPA, sont les points d'ancrage du modèle. La régression multivariée avec superposition ARIMA relie les dépenses à l'investissement informatique national, à la valeur des transactions de commerce électronique et à la croissance du nombre d'abonnés à la 5G ; l'analyse de scénarios teste les fluctuations monétaires et les retards de déploiement. Des facteurs approuvés par des experts comblent les lacunes résiduelles.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance, à un examen par les pairs et à l'approbation de la direction. Les chiffres sont actualisés chaque année, avec des mises à jour en milieu de cycle déclenchées par des annonces de grandes installations ou des changements de politique. Avant la publication, un analyste réexécute les données afin que les clients bénéficient de la vue la plus récente.

Pourquoi notre centre de données thaïlandais commande la fiabilité de la base de stockage

Les chiffres publiés diffèrent parce que les entreprises intègrent des actifs, des échelles de prix et des cadences de rafraîchissement différents. En se concentrant strictement sur les revenus de stockage dans les installations et en appliquant une conversion monétaire cohérente, la base de référence de Mordor évite l'inflation due aux dépenses de construction ou aux services de réseau. Les différences observées ailleurs proviennent souvent d'un champ d'application plus large, de conversions ponctuelles ou d'extrapolations hyperscale agressives ; nos vérifications croisées à deux modèles et notre actualisation annuelle garantissent la fiabilité des totaux.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 0,20 B (2024) | Renseignements sur le Mordor | - |

| USD 1,56 B (2024) | Conseil régional A | Prise en compte de l'ensemble des investissements dans le centre de données, et pas seulement du stockage |

| USD 0,65 B (2023) | Journal professionnel B | Comprend les serveurs et le matériel de réseau ; année de référence antérieure |

| USD 0,22 B (2023) | Association sectorielle C | Utilisation de la conversion ponctuelle en THB et liste partielle des installations |

En résumé, une fois que le champ d'application, le calendrier et les choix de conversion sont alignés, les écarts se réduisent considérablement. Notre processus mesuré et bien documenté fournit une base équilibrée que les décideurs peuvent rattacher à des données observables et reproduire à l'aide de données publiques.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du stockage dans les centres de données en Thaïlande ?

La taille du marché du stockage dans les centres de données en Thaïlande devrait atteindre 240 millions USD en 2026 et croître à un TCAC de 8,65 % pour atteindre 360 millions USD d'ici 2031.

Quelle est la taille actuelle du marché du stockage dans les centres de données en Thaïlande ?

En 2026, la taille du marché du stockage dans les centres de données en Thaïlande devrait atteindre 240 millions USD.

Quels sont les acteurs clés du marché du stockage dans les centres de données en Thaïlande ?

Dell Inc., NetApp Inc., Huawei Technologies Co. Ltd., Kingston Technology Company Inc. et Lenovo Group Limited sont les principales entreprises opérant sur le marché du stockage dans les centres de données en Thaïlande.

Quelles années couvre ce marché du stockage dans les centres de données en Thaïlande, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché du stockage dans les centres de données en Thaïlande était estimée à 0,24 milliard USD. Le rapport couvre la taille historique du marché du stockage dans les centres de données en Thaïlande pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché du stockage dans les centres de données en Thaïlande pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: