Taille et part du marché de la location de voitures en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

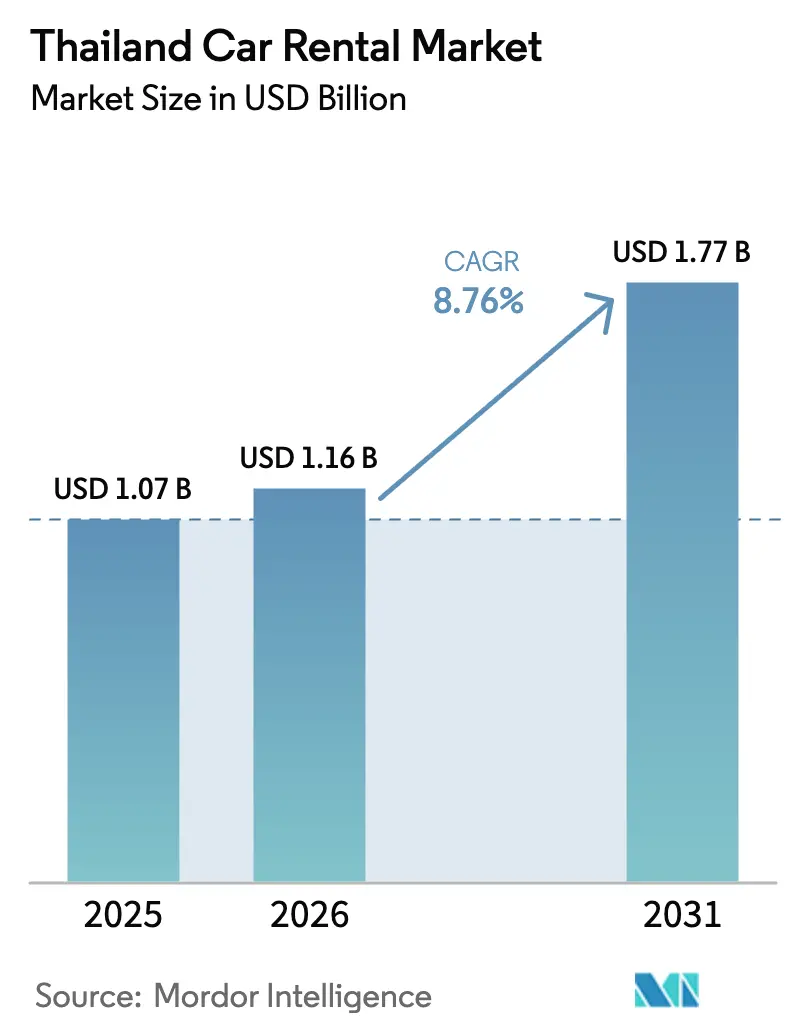

| Taille du marché de l'année de base (2025) | 1.07 Milliards de dollars |

| Taille du Marché (2026) | 1.16 Milliards de dollars |

| Taille du Marché (2031) | 1.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la location de voitures en Thaïlande par Mordor Intelligence

La taille du marché de la location de voitures en Thaïlande était évaluée à 1,07 milliard USD en 2025 et devrait croître de 1,16 milliard USD en 2026 pour atteindre 1,77 milliard USD d'ici 2031, à un TCAC de 8,76 % au cours de la période de prévision (2026-2031). L'entrée permanente sans visa pour les principaux marchés émetteurs, l'expansion rapide des compagnies aériennes à bas coût vers les aéroports secondaires et l'électrification accélérée des flottes soutiennent ensemble le profil de croissance à long terme du marché de la location de voitures en Thaïlande. Dans le même temps, le secteur fait face à des turbulences à court terme dues à une forte baisse du tourisme de groupe chinois, au durcissement des règles de financement des flottes et à la hausse des coûts d'acquisition des véhicules. Les opérateurs rééquilibrent donc leur activité vers les voyageurs nationaux et les abonnements d'entreprise à long terme, déploient des plateformes de réservation numérique pour capter la demande sensible aux prix et ajoutent des véhicules électriques à batterie (VEB) pour répondre aux incitations gouvernementales en matière de durabilité. L'intensité concurrentielle s'accroît à mesure que les plateformes entre pairs et les systèmes de location liés aux services de covoiturage compriment les marges des opérateurs traditionnels et les obligent à investir dans des modèles de service différenciés.

Principaux enseignements du rapport

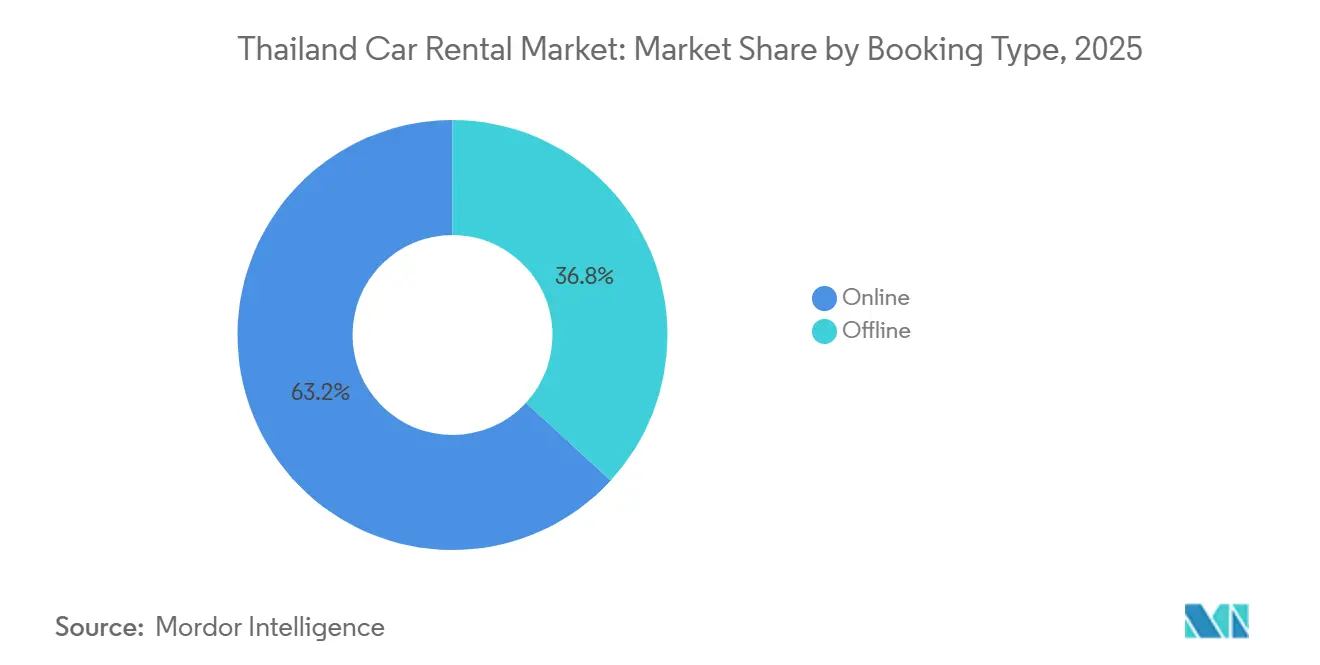

- Par type de réservation, les canaux en ligne détenaient 63,16 % de la part du marché de la location de voitures en Thaïlande en 2025 et progressent à un TCAC de 9,28 % jusqu'en 2031.

- Par durée de location, les contrats à court terme représentaient 71,26 % de la part du marché de la location de voitures en Thaïlande en 2025 ; les contrats à long terme devraient se développer à un TCAC de 9,41 % jusqu'en 2031.

- Par application, les loisirs et le tourisme représentaient 65,47 % du marché de la location de voitures en Thaïlande en 2025, tandis que les locations pour déplacements et affaires constituent le segment à la croissance la plus rapide, avec un TCAC de 9,43 % jusqu'en 2031.

- Par catégorie de véhicule, les voitures économiques et mini dominaient le marché de la location de voitures en Thaïlande avec une part de 48,72 % en 2025 ; les SUV et les monospaces devraient croître à un TCAC de 9,31 % jusqu'en 2031.

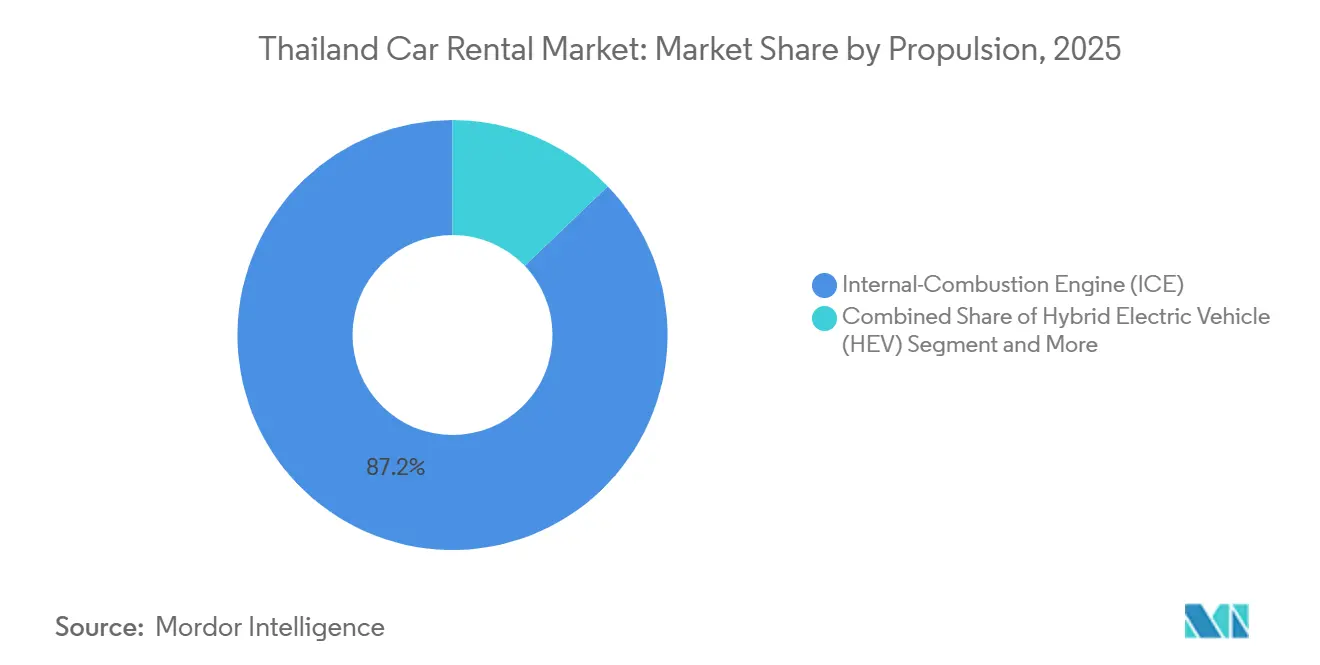

- Par propulsion, les véhicules à moteur à combustion interne (MCI) dominaient la part du marché de la location de voitures en Thaïlande avec 87,15 % en 2025, mais les VEB se développent à un TCAC de 12,36 % jusqu'en 2031.

- Par canal de location, les comptoirs d'aéroport représentaient 68,31 % du marché de la location de voitures en Thaïlande en 2025, tandis que les points de vente en centre-ville et hors aéroport croissent à un TCAC de 9,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la location de voitures en Thaïlande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise du tourisme | +2.5% | Bangkok, Phuket, Chiang Mai, Pattaya, Krabi, Surat Thani | Moyen terme (2-4 ans) |

| Plateformes de réservation numérique et de comparaison de prix | +1.8% | Bangkok, Phuket, Chiang Mai, Pattaya, Rayong | Court terme (≤ 2 ans) |

| Expansion des compagnies aériennes à bas coût | +1.5% | Rayong (U-Tapao), Chiang Mai, Khon Kaen, Chiang Rai, Hat Yai, Surat Thani | Moyen terme (2-4 ans) |

| Essor du tourisme en conduite autonome | +1.2% | Bangkok, Phuket, Chiang Mai, Pattaya | Court terme (≤ 2 ans) |

| Programme d'incitation à l'achat de véhicules électriques en location | +1.0% | Bangkok, Phuket, Chiang Mai, Rayong | Long terme (≥ 4 ans) |

| Systèmes de dépôt et de suivi des dommages | +0.3% | Bangkok, Phuket | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Reprise du tourisme et régimes d'exemption de visa

L'exemption permanente de visa accordée par la Thaïlande à la Chine, à l'Inde et à la Russie, introduite en 2025, a supprimé un obstacle de longue date qui décourageait les voyageurs en court séjour. Les visiteurs indépendants chinois ont retrouvé plus de 75 % de leurs niveaux d'avant la pandémie en 2025, stimulant la demande de location de voiture sur plusieurs jours au-delà des itinéraires en autocar. Les touristes indiens et russes représentaient environ 4,4 millions d'arrivées en 2025 et se sont orientés vers des voyages en voiture à destinations multiples sur des circuits balnéaires et culturels[1]"La Thaïlande accueille 32,9 millions de touristes étrangers en 2025", The Nation, nationthailand.com. L'évolution vers des réservations numériques spontanées et de dernière minute récompense les opérateurs disposant d'une visibilité en temps réel sur leur flotte et d'options de prise en charge flexibles.

Essor des plateformes de réservation numérique et de comparaison de prix

Les applications de réservation numérique telles que Drivemate et Houpcar, ainsi que les agrégateurs intégrés dans des super-applications comme Grab et Traveloka, ont capté 63,16 % des transactions du marché de la location de voitures en Thaïlande en 2025 et croissent à un TCAC de 9,28 % jusqu'en 2031. La transparence de la découverte des prix comprime les marges mais élargit considérablement la portée, incitant les acteurs établis à intégrer des interfaces de programmation d'applications (API) qui alimentent les tarifs en temps réel vers de multiples portails. Les opérateurs se différencient par la livraison à domicile, l'assurance groupée et les avantages de fidélité, mais doivent rationaliser leurs structures de coûts pour rester compétitifs face aux plateformes numériques à faibles actifs.

Expansion des compagnies aériennes à bas coût vers les aéroports secondaires

Airports of Thailand prévoit d'augmenter la capacité de Suvarnabhumi à 70 millions de passagers d'ici 2031 et celle d'U-Tapao à 16 millions d'ici 2026, redistribuant les flux de voyageurs loin des principales portes d'entrée de Bangkok[2]"AOT pousse l'expansion de Suvarnabhumi d'une valeur de 210 milliards de bahts", The Nation, nationthailand.com. Les nouvelles fréquences vers Chiang Rai, Khon Kaen et Hat Yai créent de nouveaux bassins de demande de location de voiture, mais les opérateurs font face à des investissements initiaux en comptoirs, parkings et flottes locales avant que les volumes de passagers ne se matérialisent pleinement. La planification flexible des agences et les locations aller simple entre villes atténuent le risque de capacité immobilisée.

Essor du tourisme en conduite autonome chez les touristes chinois

Ces dernières années, on a observé une augmentation notable du nombre de voyageurs indépendants en provenance de Chine. Ce groupe tend à dépenser davantage lors de ses voyages et manifeste une forte préférence pour les itinéraires en conduite autonome, souvent facilités par la commodité des applications GPS en langue chinoise. Bien que les préoccupations relatives à la sécurité et la disponibilité limitée de véhicules à conduite à droite aient posé des défis, la confiance croissante dans les plateformes évaluées par les pairs comme Zuzuche aide les voyageurs à surmonter ces obstacles. Cette évolution reflète une tendance plus large des touristes chinois à rechercher des expériences de voyage plus personnalisées et flexibles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts d'acquisition des flottes | -1.9% | Mondial, avec un impact aigu sur les segments premium et VEB | Court terme (≤ 2 ans) |

| Concurrence des applications de covoiturage | -1.4% | National, concentré dans les centres urbains et les zones touristiques | Moyen terme (2-4 ans) |

| Durcissement du financement des flottes | -1.1% | National, affectant à la fois les opérateurs et les consommateurs | Court terme (≤ 2 ans) |

| Infrastructure de recharge insuffisante | -0.8% | National, avec les zones rurales et interurbaines les plus touchées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts d'acquisition et de maintenance des flottes

La réforme de la taxe d'accise de 2026 a réduit les taux applicables aux VEB à 2 % tout en relevant les taxes sur les grands moteurs MCI à 50 %, gonflant les prix initiaux des voitures conventionnelles et obligeant les sociétés de location à peser l'électrification accélérée face aux contraintes de capital. Les pénuries de semi-conducteurs prolongent les délais de livraison, vieillissant les flottes et alourdissant les factures de maintenance. La nouvelle supervision de la banque centrale sur le crédit-bail automobile depuis décembre 2025 a durci les normes de crédit, augmentant les coûts d'emprunt pour les opérateurs de plus petite taille. L'équilibre entre les incitations fiscales et les besoins de liquidité devient critique pour les entreprises de taille intermédiaire.

Concurrence des services de covoiturage et des super-applications

Grab, qui contrôle environ 70 % du marché du covoiturage en Thaïlande, a intégré de manière innovante l'économie de la location dans sa plateforme en louant des véhicules électriques directement aux conducteurs via un modèle de financement basé sur les revenus. Bien que les services de mobilité à la demande soient apparus comme des alternatives aux locations de taxi traditionnelles, ils ont par inadvertance réduit la taille du marché pour les transferts aéroportuaires. De plus, les super-applications, qui combinent de manière transparente des services tels que les vols, les hôtels et les trajets, ont commencé à éclipser les opérateurs traditionnels. Cette évolution a contraint ces opérateurs à améliorer leurs offres, en investissant dans des services à valeur ajoutée et des abonnements d'entreprise, des domaines où les services de covoiturage peinent à rivaliser.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de réservation : les canaux numériques redéfinissent la distribution

Les réservations en ligne représentaient 63,16 % de la taille du marché de la location de voitures en Thaïlande en 2025 et devraient croître à un TCAC de 9,28 % jusqu'en 2031, portées par les métamoteurs de recherche et les annonces entre pairs qui exposent les prix en direct auprès de dizaines d'opérateurs. Les applications intègrent des paiements par portefeuille électronique sans friction, une assurance en un clic et des évaluations d'utilisateurs, élevant les attentes en matière de transparence et de commodité. Les comptoirs hors ligne captent encore les arrivées de dernière minute dans les grands aéroports, mais leur croissance est à la traîne car les voyageurs axés sur le mobile privilégient l'immédiateté des réservations par smartphone. Les opérateurs expérimentent la tarification dynamique et les partenariats de fidélité pour conserver le trafic des canaux directs face aux remises agressives des agrégateurs.

L'acquisition de Drivemate par le groupe Thairung et l'injection immédiate d'une flotte de VEB ont validé le pivot stratégique vers une offre à faibles actifs et la découverte numérique. Les super-applications étendent leur portée aux écosystèmes de livraison de repas et de technologie financière, convertissant les utilisateurs quotidiens en clients de location par promotion croisée. Les voyageurs âgés et les primo-visiteurs apprécient encore le service en face à face pour les questions d'assurance complexes, maintenant un rôle résiduel pour les comptoirs avec personnel. Néanmoins, les gains de part numérique semblent durables, soutenant les bornes de départ automatisées et les remises de véhicules sans contact dans les sites à fort volume.

Par durée de location : les abonnements d'entreprise gagnent en dynamisme

Les locations à court terme représentaient 71,26 % de la part du marché de la location de voitures en Thaïlande en 2025, portées par le trafic axé sur les loisirs dans les aéroports de Bangkok, Phuket et Chiang Mai. Les tarifs journaliers restent le moteur de rendement, mais la volatilité saisonnière expose les flux de trésorerie à des fluctuations. En revanche, les locations à long terme et les abonnements mensuels groupés avec maintenance et assistance routière devraient croître à un TCAC de 9,41 % jusqu'en 2031. Les multinationales adoptent des flottes à l'usage pour se couvrir contre les coûts de possession et s'aligner sur les mandats de durabilité en remplaçant les unités MCI par des VEB.

Les comptes d'entreprise privilégient la budgétisation prévisible et la couverture nationale des services, poussant les opérateurs à proposer des portails de flotte avec analyses d'utilisation et facturation centralisée. La demande provient également des professionnels en télétravail qui choisissent un accès flexible à la voiture plutôt que la propriété. Les fournisseurs d'abonnements optimisent l'utilisation des actifs en redéployant les voitures d'entreprise inactives dans des pools de loisirs de week-end, lissant la saisonnalité des revenus. Pour les acteurs traditionnels de la location journalière, l'entrée dans des contrats à long terme nécessite une réingénierie des opérations de maintenance et des cadres d'évaluation du risque de crédit.

Par application : les loisirs dominent, le segment affaires s'accélère

Les voyages de loisirs représentaient 65,47 % de la taille du marché de la location de voitures en Thaïlande en 2025, ancrés par les visiteurs entrants et les vacanciers nationaux exploitant le dense calendrier de longs week-ends de la Thaïlande. Les politiques d'exemption de visa et la prolifération des routes des compagnies à bas coût soutiennent la croissance de base, mais les réservations de loisirs restent vulnérables aux fluctuations des taux de change et aux chocs géopolitiques tels que la baisse des voyages de groupe chinois en 2025. Les locations pour affaires et déplacements, bien que plus modestes, émergent comme moteur de croissance, avec un TCAC de 9,43 % jusqu'en 2031, à mesure que les entreprises pivotent vers des contrats de flotte en tant que service et que les conducteurs de covoiturage louent des voitures via le financement de plateforme.

Les clients entreprises répartissent leurs réservations plus uniformément tout au long de l'année, réduisant le risque de saisonnalité. Ils valorisent également les modèles électriques pour leurs objectifs de responsabilité sociale des entreprises, incitant les opérateurs vers l'acquisition de VEB. Les flottes axées sur les loisirs peuvent se diversifier dans les services avec chauffeur et les forfaits d'itinéraires personnalisés pour défendre leur part de marché face au covoiturage. La création d'opportunités de vente croisée entre les pools de loisirs et d'affaires contribue à améliorer l'utilisation globale et les rendements.

Par catégorie de véhicule : les voitures économiques ancrent le marché, les SUV mènent la croissance

Les voitures économiques et mini représentaient 48,72 % de la taille du marché de la location de voitures en Thaïlande en 2025, reflétant la sensibilité aux prix des touristes et des voyageurs nationaux. Les berlines compactes offrent un équilibre entre confort et accessibilité, mais les SUV et les monospaces sont sur une trajectoire de TCAC de 9,31 %, portés par les voyages familiaux multigénérationnels et le tourisme en road trip. Les sociétés de location tirent parti des tarifs journaliers plus élevés sur les SUV pour compenser les coûts d'acquisition et de carburant plus élevés, tandis que les utilisateurs finaux apprécient la hauteur de caisse et la capacité de chargement sur les routes provinciales.

Les versions hybrides et rechargeables des modèles de SUV recherchés attirent les locataires d'entreprise qui privilégient une empreinte carbone réduite mais se méfient des limitations d'autonomie. Pour naviguer face aux éventuelles hausses de taxes sur les grands moteurs MCI et exploiter le segment de marché premium, les opérateurs constituent des flottes mixtes. Cette diversification soutient non seulement la gestion dynamique du rendement, mais oriente également la demande vers des modèles plus rentables en période de pointe.

Par propulsion : le MCI prédomine, l'adoption des VEB s'accélère

Les voitures MCI représentaient 87,15 % de la taille du marché de la location de voitures en Thaïlande en 2025, soutenues par une infrastructure de carburant établie et des prix d'achat plus bas. La part des VEB dans l'ensemble des flottes progresse à un TCAC de 12,36 % jusqu'en 2031, accélérée par des réductions fiscales à 2 % et des subventions allant jusqu'à 100 000 THB par unité dans le cadre du programme EV3.5. Des opérateurs tels que Sixt et Hertz déploient désormais des unités Nissan LEAF et BYD ATTO 3 dans les principaux aéroports pour servir les voyageurs soucieux de l'environnement et les comptes d'entreprise.

Cependant, l'accès à la recharge reste inégal, seuls Bangkok, Phuket et Chiang Mai offrant une disponibilité généralisée, ce qui freine une transition nationale vers l'électrification. L'Autorité provinciale de l'électricité a pour objectif d'ajouter 1 000 nouveaux chargeurs dans les hauts lieux touristiques, et l'EGAT est en bonne voie pour atteindre ce nombre d'ici 2030. Jusqu'à ce que le réseau de recharge devienne plus dense, les flottes s'orientent vers des systèmes de propulsion mixtes, les hybrides jouant un rôle crucial dans l'équilibre entre les considérations de coût et d'autonomie.

Par canal de location : les aéroports conservent leur échelle, les réseaux en centre-ville progressent

Les comptoirs d'aéroport ont capté 68,31 % de la taille du marché de la location de voitures en Thaïlande en 2025, Suvarnabhumi, Don Mueang, Phuket et Chiang Mai absorbant l'essentiel des flux touristiques. Les mises à niveau de capacité prévues jusqu'en 2031 soutiennent leur pertinence continue, mais les agences en centre-ville et hors aéroport croissent à un TCAC de 9,38 % jusqu'en 2031. Les points de vente en ville captent les voyageurs nationaux du week-end, les utilisateurs d'entreprise et les résidents recherchant une livraison à domicile, tout en évitant les lourdes redevances de concession aéroportuaire qui érodent les marges.

Les collaborations avec des chaînes hôtelières comme ONYX Hospitality intègrent de manière transparente les réservations de location dans les réservations de chambres, élargissant la portée du marché au-delà des seules arrivées aéroportuaires. Les opérateurs tirent parti des équipes de remise mobile et des boîtes à clés intelligentes pour faciliter les prises en charge sans clé dans les halls de résidences et les tours de bureaux. Ce réseau étendu améliore non seulement la prestation de services, mais protège également les opérateurs des baisses abruptes du nombre de touristes, un défi mis en évidence par le recul des arrivées de touristes chinois en 2025.

Analyse géographique

Bangkok reste le noyau du marché de la location de voitures en Thaïlande, accueillant la plus grande concentration de flottes, de comptoirs et de dépôts de maintenance. Suvarnabhumi et Don Mueang canalisent les passagers internationaux et nationaux vers le dense réseau du centre-ville de la capitale, tandis que les sièges sociaux d'entreprises à Sathorn et Sukhumvit génèrent une demande stable de location à long terme. Les remises entre pairs et les locations aux conducteurs de covoiturage prospèrent dans la ville grâce à une forte pénétration des smartphones et à l'abondance de stations de recharge pour les flottes de VEB naissantes.

Phuket et Chiang Mai se classent ensuite en termes de densité de location, bénéficiant chacune d'une forte attractivité pour les loisirs, d'une connectivité aérienne internationale et de communautés d'expatriés en croissance. Les pics saisonniers liés à la mousson du nord-est nécessitent une rotation agile des flottes, et les deux provinces servent de premiers bancs d'essai pour les offres de VEB grâce à des réseaux de recharge locaux favorables. Cependant, leur dépendance au tourisme entrant expose les revenus aux chocs macroéconomiques, soulignant la nécessité de campagnes de marketing national diversifiées.

Les pôles émergents comprennent Pattaya liée à U-Tapao, le corridor industriel de Rayong et les villes du nord telles que Chiang Rai et Khon Kaen. Le lancement de nouvelles routes par les compagnies aériennes à bas coût répartit la demande de location dans ces pôles secondaires, incitant les opérateurs à déployer des comptoirs modulaires et des parkings partagés pour limiter les coûts fixes. L'infrastructure de recharge insuffisante et les facteurs de charge des vols incertains élèvent le risque opérationnel, mais les premiers entrants peuvent sécuriser des espaces de concession aéroportuaire avant que les loyers n'augmentent. Les portes d'entrée du sud, Krabi, Hat Yai et Surat Thani, accueillent les touristes pratiquant le saut d'île en île et connaissent une utilisation de location par pics qui récompense les algorithmes avancés de gestion du rendement.

Paysage concurrentiel

Sur le marché de la location de voitures en Thaïlande, quelques acteurs exercent une influence dominante. Dominant les concessions aéroportuaires, Thai Rent A Car, Sixt, Avis Budget Group, Hertz et Europcar capitalisent sur leur solide notoriété de marque et leurs plateformes de réservation mondiales. La croissance des agrégateurs en ligne a comprimé le pouvoir de fixation des prix, contraignant les acteurs établis à nouer des alliances, comme le partenariat de Thai Rent A Car en 2024 avec Enterprise Mobility, qui intègre les réservations transfrontalières et les solutions de flotte d'entreprise.

Les acteurs nationaux de taille intermédiaire, Bizcar Rental, Chic Car Rent et Drive Car Rental, capitalisent sur leur connaissance locale et leur agilité décisionnelle pour piloter la livraison à domicile et les auto-enregistrements par smartphone. La fusion Bizcar-Drivemate a forgé un modèle hybride entre pairs et flotte propre, signalant une convergence entre les plateformes de partage et les opérations conventionnelles. Le géant du covoiturage Grab s'insère dans la chaîne de valeur de la location en louant des VEB aux conducteurs, érodant les volumes de location courte distance et forçant les opérateurs traditionnels à affiner leurs propositions autour des loisirs multi-jours, des SUV premium et des abonnements d'entreprise.

Les développements mondiaux se répercutent localement. La dépréciation de 518 millions USD d'Avis Budget Group sur les stocks de VEB américains en 2026 a incité à un recentrage sur le dimensionnement discipliné des flottes[3]"Avis Budget Group publie ses résultats du quatrième trimestre et de l'année complète", Avis Budget Group, avisbudgetgroup.com, ce qui pourrait ralentir son déploiement de VEB en Thaïlande et ouvrir la voie aux spécialistes locaux pour saisir les comptes d'entreprise des premiers adoptants. Parallèlement, le lancement du réseau de concessionnaires VinFast en 2024 introduit de nouveaux canaux d'approvisionnement en VEB que les sociétés de location proactives peuvent exploiter pour diversifier leurs offres électriques aux côtés des marques chinoises BYD et Great Wall.

Leaders du secteur de la location de voitures en Thaïlande

Sixt SE

Avis Budget Group

Thai Rent A Car

Europcar Mobility Group

Hertz Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Chic Car Rent a reçu 50 unités Nissan Almera de Nissan Thaïlande, soulignant l'engagement de Nissan à renforcer le secteur de la location de voitures en Thaïlande.

- Avril 2025 : Sixt Car Rental Thailand a dévoilé son engagement à améliorer ses offres de location de voitures premium. La société a officiellement intégré le véhicule électrique premium à la pointe de la technologie, le Xpeng X9, fourni par Xpeng Thaïlande.

Périmètre du rapport sur le marché de la location de voitures en Thaïlande

Un service de location de voitures est une entreprise qui met temporairement des véhicules à la disposition de particuliers ou d'entreprises pour une période déterminée, allant généralement de quelques heures à plusieurs jours. Les clients peuvent louer une voiture à diverses fins, telles que les voyages, les loisirs ou les affaires, en payant des frais qui couvrent généralement la période de location et le kilométrage.

Le marché de la location de voitures en Thaïlande est segmenté par type de réservation, durée de location, application, catégorie de véhicule, propulsion et canal de location. Par type de réservation, le marché est segmenté en ligne et hors ligne. Par durée de location, le marché est segmenté en court terme et long terme. Par application, le marché est segmenté en loisirs / tourisme et déplacements. Par catégorie de véhicule, le marché est segmenté en économique et budget, compact et taille intermédiaire, SUV et monospace, et luxe et premium. Par propulsion, le marché est segmenté en moteur à combustion interne (MCI), véhicule électrique hybride (VEH) et véhicule électrique à batterie (VEB). Par canal de location, le marché est segmenté en aéroport et centre-ville.

Les prévisions du marché sont fournies en termes de valeur (USD).

| En ligne |

| Hors ligne |

| Court terme |

| Long terme |

| Loisirs / Tourisme |

| Déplacements / Affaires |

| Économique et mini |

| Compact et taille intermédiaire |

| SUV et monospace |

| Luxe et premium |

| Moteur à combustion interne (MCI) |

| Véhicule électrique hybride (VEH) |

| Véhicule électrique à batterie (VEB) |

| Aéroport |

| Centre-ville / Hors aéroport |

| Par type de réservation | En ligne |

| Hors ligne | |

| Par durée de location | Court terme |

| Long terme | |

| Par application | Loisirs / Tourisme |

| Déplacements / Affaires | |

| Par catégorie de véhicule | Économique et mini |

| Compact et taille intermédiaire | |

| SUV et monospace | |

| Luxe et premium | |

| Par propulsion | Moteur à combustion interne (MCI) |

| Véhicule électrique hybride (VEH) | |

| Véhicule électrique à batterie (VEB) | |

| Par canal de location | Aéroport |

| Centre-ville / Hors aéroport |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la location de voitures en Thaïlande ?

La taille du marché de la location de voitures en Thaïlande est évaluée à 1,16 milliard USD en 2026, en bonne voie pour atteindre 1,77 milliard USD d'ici 2031.

Quel canal de réservation connaît la croissance la plus rapide dans le secteur de la location de voitures en Thaïlande ?

Les plateformes en ligne, des applications entre pairs aux métamoteurs de recherche, se développent à un TCAC de 9,28 % jusqu'en 2031, dépassant les comptoirs traditionnels.

Comment les politiques gouvernementales influencent-elles l'électrification des flottes ?

Les remises fiscales réduisant les taux d'accise sur les VEB et les subventions dans le cadre du programme EV3.5 accélèrent l'adoption des VEB parmi les opérateurs de location.

Pourquoi les abonnements d'entreprise à long terme gagnent-ils en popularité ?

Les entreprises privilégient des mensualités prévisibles, une maintenance groupée et la capacité à faire évoluer les flottes sans lourdes dépenses en capital.

Quelle catégorie de véhicule offre le plus fort potentiel de croissance ?

Les SUV et les monospaces devraient croître à environ 9,31 % de TCAC, le tourisme familial multigénérationnel et le tourisme en road trip stimulant la demande de véhicules plus grands et plus polyvalents.

Dernière mise à jour de la page le: