Taille et part du marché de la location de véhicules touristiques en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

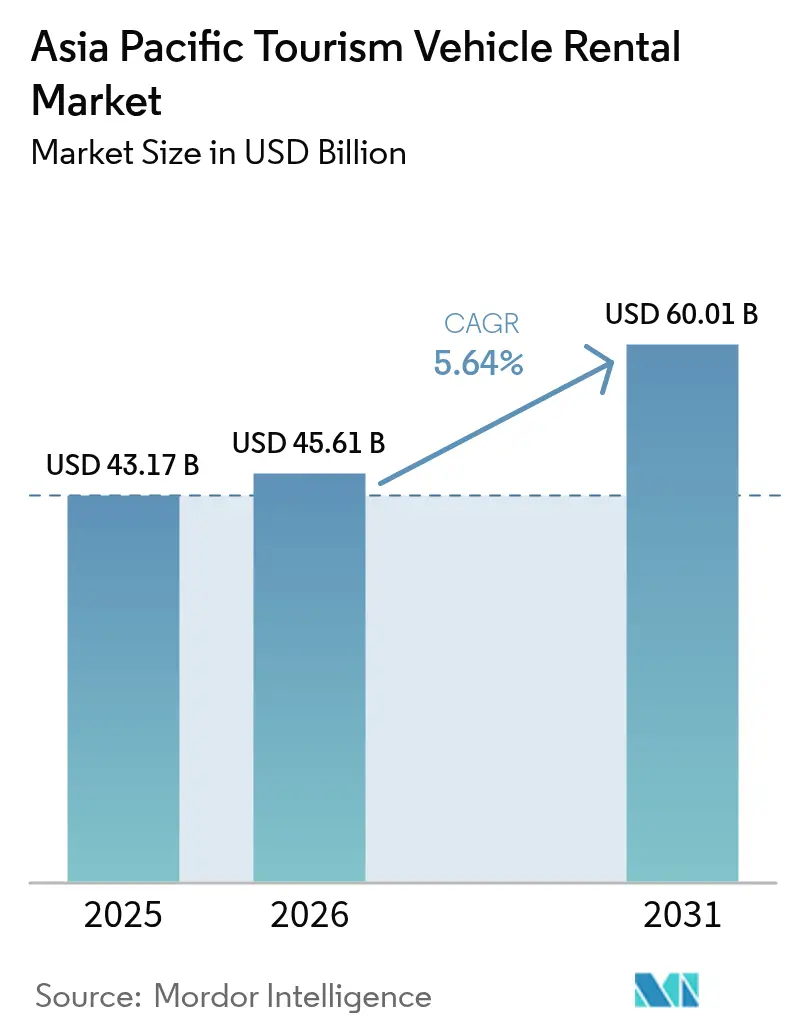

| Taille du marché de l'année de base (2025) | 43.17 Milliards de dollars |

| Taille du Marché (2026) | 45.61 Milliards de dollars |

| Taille du Marché (2031) | 60.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.64% CAGR |

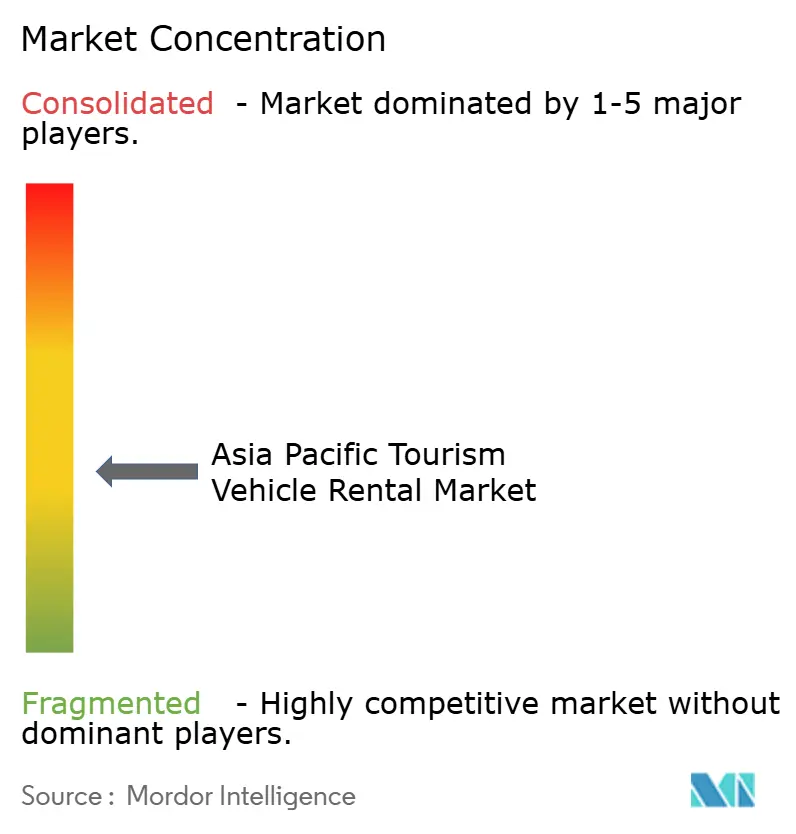

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la location de véhicules touristiques en Asie-Pacifique par Mordor Intelligence

La taille du marché de la location de véhicules touristiques en Asie-Pacifique devrait passer de 43,17 milliards USD en 2025 à 45,61 milliards USD en 2026 et devrait atteindre 60,01 milliards USD d'ici 2031, à un CAGR de 5,64 % sur la période 2026-2031. La forte reprise des voyages transfrontaliers et le retour rapide des voyages sortants chinois restaurent la demande de véhicules aux deux tiers des niveaux d'avant la pandémie. L'élan de reprise est renforcé par la pénétration des super-applications, une classe moyenne en expansion qui privilégie les voyages en voiture haut de gamme, et des mesures politiques telles que le Plan de base pour la promotion de la nation touristique du Japon qui canalisent les dépenses vers les services de mobilité locale.

Principaux enseignements du rapport

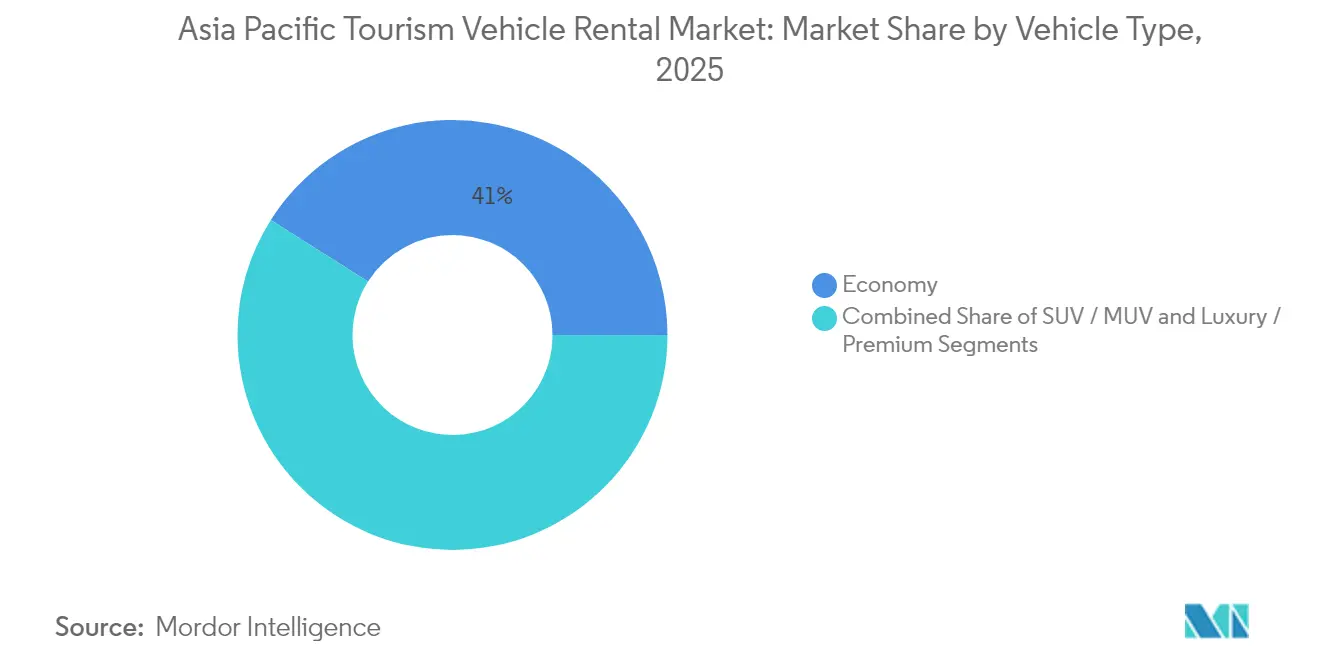

- Par type de véhicule, les modèles économiques ont dominé avec 41,02 % de la part du marché de la location de véhicules touristiques en Asie-Pacifique en 2025, tandis que les catégories SUV/MUV affichent la croissance la plus rapide à un CAGR de 5,98 % jusqu'en 2031.

- Par mode de réservation, les canaux en ligne ont capté 63,62 % des revenus en 2025 ; l'adoption axée sur le mobile propulse ce segment à un CAGR de 5,73 % jusqu'en 2031.

- Par utilisateur final, les formules de conduite autonome représentaient 70,74 % de la demande en 2025, tandis que les services avec chauffeur d'agence croissent plus lentement mais restent pertinents auprès des voyageurs haut de gamme, avec un CAGR robuste de 5,29 % jusqu'en 2031.

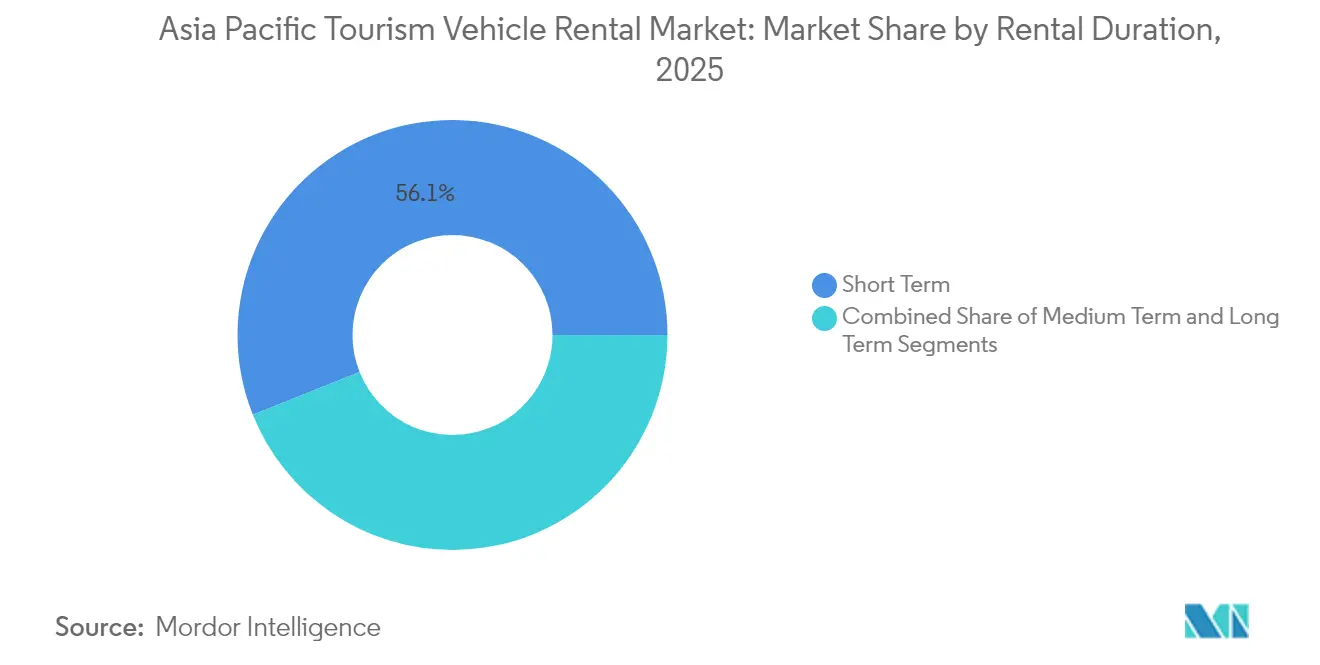

- Par durée de location, les contrats à court terme (inférieur ou égal à 7 jours) représentaient 56,05 % de la taille du marché de la location de véhicules touristiques en Asie-Pacifique en 2025 ; les locations à long terme s'accélèrent à un CAGR de 5,43 % à mesure que les visas pour nomades numériques gagnent en popularité.

- Par canal de service, les points de vente hors aéroport détenaient 57,88 % de la part du marché de la location de véhicules touristiques en Asie-Pacifique en 2025 et progressent à un CAGR de 5,78 % à mesure que les points de collecte migrent vers les centres-villes et les complexes touristiques.

- Par pays, la Chine contrôlait 42,85 % des revenus régionaux en 2025, tandis que l'Inde affiche la croissance la plus rapide à un CAGR de 5,61 %, soutenue par une forte demande de loisirs intérieure.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la location de véhicules touristiques en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond du tourisme entrant et intérieur | +1.8% | Chine, Japon, Thaïlande | Moyen terme (2-4 ans) |

| Pénétration des agences de voyage en ligne mobiles et des super-applications | +1.2% | Cœur de l'ASEAN, extension vers la Chine et l'Inde | Court terme (≤ 2 ans) |

| Culture des voyages en voiture de la classe moyenne en plein essor | +0.9% | Chine, Inde, marchés émergents d'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Forfaits de mobilité via les super-applications | +0.6% | Centres urbains en Indonésie, Singapour, Thaïlande | Court terme (≤ 2 ans) |

| Interopérabilité des permis de conduire numériques de l'ASEAN | +0.4% | États membres de l'ASEAN, corridors transfrontaliers | Moyen terme (2-4 ans) |

| Incitations aux crédits carbone | +0.3% | Chine, Japon, Corée du Sud avec mandats sur les véhicules électriques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rebond du tourisme entrant et intérieur

Les arrivées internationales rebondissent fortement : le Japon a accueilli plus de 35 millions de visiteurs en 2024 et vise 60 millions d'ici 2030 dans le cadre de son Plan de base pour la promotion de la nation touristique, ancrant une nouvelle demande pour les locations de voitures régionales.[1]"Statistiques des visiteurs 2024," Organisation nationale du tourisme du Japon, jnto.go.jp Les excursions intérieures en Chine dépassent déjà les niveaux d'avant la COVID, et le pays entend éclipser les États-Unis en tant que plus grand marché touristique mondial d'ici 2030. L'appétit croissant pour le « voyage lent » et les itinéraires hors des sentiers battus stimule l'adoption de la conduite autonome et des locations aller simple, notamment sur les routes secondaires d'aéroport et les circuits du patrimoine. À mesure que les passagers s'éloignent des circuits touristiques classiques, le marché de la location de véhicules touristiques en Asie-Pacifique bénéficie de durées de réservation diversifiées, incluant les micro-vacances et les itinéraires de plusieurs jours. Cette reprise stimule également la demande de véhicules de plus grande taille permettant aux familles multigénérationnelles de voyager ensemble, favorisant la pénétration des SUV/MUV sur le marché de la location de véhicules touristiques en Asie-Pacifique.

Pénétration des agences de voyage en ligne mobiles et des super-applications

Les réservations brutes mobiles en Asie du Nord-Est devraient atteindre un nouveau sommet en 2025, dépassant les niveaux de 2019 et consolidant la domination en ligne.[2]"Rapport annuel 2024," Grab Holdings, grab.com Les super-applications telles que Grab, Gojek et Didi intègrent des modules de location dans leurs menus de covoiturage, éliminant les frictions liées au changement d'application et transformant les voyages spontanés en locations structurées. Pour les opérateurs traditionnels, le passage des comptoirs hors ligne aux entonnoirs numériques implique de revoir les structures de commissions et d'intégrer des flux d'inventaire basés sur des API en temps réel. En Thaïlande et en Indonésie, les forfaits de mobilité des super-applications qui regroupent trajets, locations et services de livraison du dernier kilomètre stimulent une fréquence plus élevée chez les millennials urbains. Par conséquent, le marché de la location de véhicules touristiques en Asie-Pacifique réarchitecte sa distribution vers des modèles de « collecte n'importe où », remodelant les politiques de retour traditionnelles et la logique de gestion de flotte en arrière-plan.

Culture des voyages en voiture de la classe moyenne en plein essor

La croissance des revenus disponibles et la promotion sur les réseaux sociaux des routes panoramiques catalysent une nouvelle génération d'amateurs de route en Chine et en Inde. Les escapades de week-end vers les régions montagneuses ou les autoroutes côtières remplacent de plus en plus les excursions organisées, propulsant les locations de SUV et de crossovers dans des gammes de prix premium. La tendance s'inscrit dans le prolongement de l'expansion des autoroutes soutenue par les politiques — l'Inde seule vise 100 km de nouvelles autoroutes par jour — réduisant la fatigue de voyage et améliorant la sécurité des itinéraires.[3]"État d'avancement du développement des autoroutes 2025," Ministère des transports routiers et des autoroutes de l'Inde, morth.nic.in Les sociétés de location répondent en ajoutant des modèles riches en systèmes d'infodivertissement, des forfaits de divertissement pour les sièges arrière et des contenus de navigation multilingues pour répondre aux besoins de cohortes de passagers diversifiées. En conséquence, les montants des transactions augmentent et les sources de revenus annexes telles que les porte-bagages de toit, les sièges enfants et les points d'accès Wi-Fi gagnent en popularité sur le marché de la location de véhicules touristiques en Asie-Pacifique.

Interopérabilité des permis de conduire numériques de l'ASEAN

Un cadre commun proposé pour les permis de conduire de l'ASEAN permettra aux visiteurs de louer des véhicules à travers les frontières sans vérification redondante, facilitant les corridors Thaïlande-Malaisie-Singapour. Pour les opérateurs, moins d'obstacles documentaires réduisent les temps d'attente aux comptoirs et améliorent l'efficacité de la rotation des flottes entre les dépôts adjacents. Les voyageurs de loisirs bénéficient d'itinéraires multi-pays — incitant à des réservations plus longues — et les entreprises gagnent en flexibilité transfrontalière pour les déploiements de projets. Le système devrait être mis en service sur les routes touristiques prioritaires d'ici 2027, améliorant l'utilisation des inventaires de flottes dormantes pendant les saisons creuses et renforçant le marché de la location de véhicules touristiques en Asie-Pacifique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du carburant | -1.1% | Impact le plus élevé sur les marchés dépendants des importations de carburant comme l'Inde | Court terme (≤ 2 ans) |

| Substitution par le covoiturage et la mobilité en tant que service | -0.8% | Centres urbains en Chine, en Asie du Sud-Est et en Inde | Moyen terme (2-4 ans) |

| Zones urbaines sans moteurs à combustion interne | -0.6% | Villes de premier rang en Chine, au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Pénuries de flottes liées aux semi-conducteurs | -0.5% | Impact aigu sur les marchés dépendants des importations de véhicules | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du carburant

La fluctuation des prix à la pompe comprime les marges de location et attise la sensibilité des consommateurs aux prix, en particulier chez les voyageurs de loisirs qui prépaient des forfaits. Les opérateurs sur les marchés important des produits raffinés — comme les Philippines et la Corée du Sud — font face à une dépréciation monétaire qui aggrave les coûts d'approvisionnement. Les suppléments carburant dynamiques peuvent préserver les rendements, mais nuisent souvent à la transparence des prix sur les listes des agences de voyage en ligne, décourageant les chasseurs de bonnes affaires. Bien que l'adoption des véhicules électriques offre une couverture stratégique, les lacunes en matière d'infrastructure de recharge et les coûts d'acquisition plus élevés limitent le soulagement immédiat. Le marché de la location de véhicules touristiques en Asie-Pacifique maintient donc des cycles de renouvellement de flotte prudents, en privilégiant les variantes de moteurs économes en carburant et les groupes motopropulseurs hybrides là où des subventions s'appliquent.

Substitution par le covoiturage et la mobilité en tant que service

L'élasticité des tarifs des taxis à la demande et les abonnements intégrés aux transports en commun grignotent la demande de location de courte durée dans les centres-villes compacts. Les super-applications proposent désormais des transferts aéroportuaires groupés et des forfaits de trajet à l'heure, chevauchant directement les cas d'utilisation de location d'une journée. Des études académiques suivant l'expansion d'Uber montrent un déplacement atténué dans le tourisme longue distance, mais une cannibalisation notable pour les déplacements de loisirs intra-urbains. Par conséquent, les acteurs de la location recentrent leur marketing sur les circuits panoramiques, les safaris en conduite autonome et les circuits ruraux où la couverture du covoiturage reste faible. Les améliorations de fidélité — niveaux de kilométrage gratuit, délais de grâce pour les retours tardifs et abonnements pour nomades numériques — évoluent pour défendre les parts au sein du marché de la location de véhicules touristiques en Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les segments premium stimulent la migration de valeur

En 2025, la catégorie économique représentait encore 41,02 % de la part du marché de la location de véhicules touristiques en Asie-Pacifique, mais les compositions futures s'orientent vers les crossovers et les monospaces sept places. La demande de SUV/MUV réécrit l'économie des flottes sur le marché de la location de véhicules touristiques en Asie-Pacifique. Le CAGR de 5,98 % du segment jusqu'en 2031 dépasse la catégorie économique de base, car les familles à revenus moyens privilégient le confort de l'habitacle, le volume des bagages et la sécurité perçue. Les arrivées entrantes au Japon demandent fréquemment des SUV hybrides pour correspondre aux longs trajets en campagne, tandis que les millennials chinois optent pour des MUV lors de voyages en voiture vers l'île de Hainan. Au sommet de la gamme, des marques de luxe comme Lexus RX et BMW X5 attirent les voyageurs d'affaires en Australie qui peuvent déduire les frais via des notes de frais professionnelles.

Les sociétés de location bénéficient d'un double avantage : des tarifs journaliers moyens plus élevés et une dépréciation au kilomètre plus faible grâce aux valeurs résiduelles plus solides des véhicules premium. De nombreux opérateurs s'associent donc avec des constructeurs automobiles pour des garanties de rachat de flotte, protégeant les valeurs résiduelles contre la suroffre. Les SUV électriques de BYD et MG entrent dans des flottes pilotes à Singapour et à Shenzhen, signalant une dimension électrique dans la premiumisation. Avec l'atténuation des pénuries de composants, les entreprises anticipent les commandes pour les modèles 2026 afin de se prémunir contre les risques futurs d'approvisionnement.

Par mode de réservation : les canaux numériques remodèlent la distribution

Les portails en ligne représentent 63,62 % de la part du marché de la location de véhicules touristiques en Asie-Pacifique en 2025, convertissant la découverte en réservation en quelques clics et captant les voyageurs natifs du mobile en Corée du Sud et à Taïwan ; le segment en ligne croît à un CAGR de 5,73 % jusqu'en 2031. L'intégration des super-applications signifie que le marché de la location de véhicules touristiques en Asie-Pacifique apparaît désormais dans les tableaux de bord de covoiturage, transformant la navigation désinvolte en intention de location. Les comptoirs hors ligne conservent toutefois leur importance dans des régions comme le Laos et le Cambodge, où les touristes préfèrent une assistance pour les options d'assurance locales et la traduction linguistique.

Les widgets de comparaison qui regroupent les politiques de carburant, les franchises de dommages en cas de collision et les avantages de fidélité réduisent les écarts de prix perçus entre les grandes marques et les indépendants. En corollaire, les opérateurs franchisés adoptent des logiciels de gestion des canaux pour synchroniser la parité tarifaire et les pénalités d'annulation sur les flux GDS, évitant les fuites de revenus.

Par utilisateur final : la domination de la conduite autonome reflète les tendances à l'indépendance

Les formules de conduite autonome représentent 70,74 % de la part du marché de la location de véhicules touristiques en Asie-Pacifique en 2025, soutenues par les touristes intérieurs qui connaissent les codes de circulation locaux et apprécient la liberté d'horaire. Les citadins qui s'échappent vers des sites du patrimoine rural partagent souvent la conduite entre amis, réduisant le besoin de chauffeur. Pour les corridors transfrontaliers de l'ASEAN, les systèmes de péage électronique interopérables et la navigation multilingue simplifient les formalités administratives, renforçant davantage l'attrait de la conduite autonome.

Les locations avec chauffeur conservent une pertinence de niche, tout en croissant à un CAGR robuste de 5,29 % jusqu'en 2031. Les voyages de shopping de luxe à Bangkok, les délégations d'ambassades à New Delhi et les primo-visiteurs méfiants de la circulation à gauche en Australie. Les opérateurs se diversifient en offres doubles : conduite autonome le jour, chauffeur la nuit, basculées via une application. Les niveaux de fidélité offrant des conducteurs supplémentaires gratuits ou des dispositifs de traduction en voiture persuadent les voyageurs d'affaires réguliers de maintenir leur fidélité à la marque malgré la tentation du covoiturage, préservant la rentabilité au sein de la matrice de services du secteur de la location de véhicules touristiques en Asie-Pacifique.

Par durée de location : la croissance à long terme signale des changements structurels

Les contrats à court terme conservent 56,05 %, la part la plus élevée du marché de la location de véhicules touristiques en Asie-Pacifique en 2025, en raison des escapades de week-end et des vacances familiales d'une semaine, mais leur croissance décélère à mesure que les consommateurs testent des voyages hybrides combinant loisirs et missions à distance. Les contrats à long terme (plus de 30 jours) affichent le CAGR le plus rapide de 5,43 % jusqu'en 2031, portés par les séjours de « workation » rendus possibles par le travail à distance. Les visas pour nomades numériques en Thaïlande et en Malaisie, associés aux forfaits de complexes de coworking, stimulent les locations mensuelles qui intègrent plusieurs prolongations sans nouvelles formalités administratives.

Les produits de type leasing avec maintenance, assurance et Wi-Fi inclus séduisent les clients en long séjour qui hésitent à acheter une voiture à l'étranger. Les opérateurs exploitent le taux de rotation plus faible en réaffectant les berlines de flotte urbaine sous-utilisées vers les hubs côtiers en long séjour pendant la basse saison de mousson. Les planificateurs de flotte intègrent désormais une télématique avancée pour la maintenance préventive, garantissant que les véhicules supportent des cycles d'utilisation prolongés sans temps d'arrêt perturbateurs.

Par canal de service : l'expansion hors aéroport reflète l'intégration urbaine

Les dépôts hors aéroport — hôtels en ville, gares ferroviaires, centres commerciaux — détiennent 57,88 % de la part du marché de la location de véhicules touristiques en Asie-Pacifique en 2025 et dépassent la croissance en aéroport à un CAGR de 5,78 %. Les points de collecte urbains résolvent les frictions du dernier kilomètre pour les voyageurs intérieurs arrivant par train à grande vitesse, notamment sur le réseau TGV de 45 000 km de la Chine. En Thaïlande, le lancement en 2024 par Enterprise de 10 nouveaux comptoirs hors aéroport à Phuket et Chiang Mai atteste de la valeur de la proximité des pôles touristiques. Ces points de vente affichent systématiquement des taux d'attachement de produits annexes plus élevés, comme les locations de GPS, grâce à la fréquentation informelle des attractions adjacentes.

Les sites en aéroport, en revanche, maintiennent des avantages de tarification premium et de réservation prioritaire pour les arrivées intercontinentales avec des itinéraires sensibles au temps. Les autorités aéroportuaires resserrent les cadres de concession, poussant les opérateurs vers des flottes électriques et des kiosques sans contact. La coexistence des deux canaux assure une densité de réseau, renforçant la résilience face à la saisonnalité du trafic sur le marché de la location de véhicules touristiques en Asie-Pacifique. À l'avenir, les partenariats de partage de voitures entre particuliers dans les parkings pourraient brouiller la frontière entre les comptoirs hors aéroport traditionnels et les flottes communautaires.

Analyse géographique

La Chine ancre le marché de la location de véhicules touristiques en Asie-Pacifique avec 42,85 % des revenus en 2025 et continue d'affiner la gestion de flotte pilotée par la technologie, notamment des pods de location autonomes pilotes pour les zones panoramiques de Hainan. La culture des voyages en voiture intérieurs se développe à mesure que les villes de deuxième rang font la promotion de circuits côtiers en conduite autonome, et les îles touristiques réservées aux véhicules électriques comme Wuzhizhou stimulent la demande de locations de SUV électriques. La reprise à l'étranger de Zuzuche à plus de la moitié des niveaux d'avant la COVID souligne l'appétit des Chinois pour les locations à l'étranger, notamment au Japon et en Australie.

L'Inde, en expansion à un CAGR de 5,61 %, est propulsée par la construction d'autoroutes et des écosystèmes de billetterie sur smartphone qui réduisent les frictions de réservation. Malgré la baisse de revenus de Zoomcar au premier trimestre 2024, les sessions utilisateurs ont augmenté de plus de 10 % après l'introduction de points de fidélité gamifiés, laissant entrevoir un potentiel de monétisation une fois les coûts de financement stabilisés. La reconnaissance fédérale des visas pour nomades numériques pourrait allonger les durées moyennes de location et catalyser des mises à niveau de flotte des citadines vers les SUV compacts.

Les destinations matures incluant le Japon, l'Australie, la Nouvelle-Zélande et la Corée du Sud offrent des réservations stables à haut rendement soutenues par les rebonds du trafic entrant et des voyages d'affaires. Le segment de location à court terme au Japon a bondi de près de deux cinquièmes en 2023, porté par les visas de travail à distance et les séjours prolongés à Kyoto et Okinawa. L'Asie du Sud-Est bénéficie de l'intégration touristique de l'ASEAN, l'Indonésie, Singapour et la Thaïlande enregistrant une hausse massive des arrivées d'une année sur l'autre, stimulant la demande dans les segments budget et premium. Ensemble, ces dynamiques pluralisent les canaux de revenus, renforçant la résilience au sein du marché de la location de véhicules touristiques en Asie-Pacifique.

Paysage concurrentiel

Les grands acteurs mondiaux, notamment Hertz, Avis Budget Group et Enterprise Mobility, tirent parti de leur échelle pour négocier des achats groupés auprès des constructeurs automobiles et déployer des prévisions de demande alimentées par l'IA. Avis exploitait environ plus de 690 500 véhicules et a géré environ 39 millions de locations en 2023, générant plus de 10 milliards USD de revenus, dont une part significative provenant de son unité Asie-Pacifique. La technologie reste un facteur de différenciation : la franchise thaïlandaise d'Enterprise a adopté la télématique basée sur le cloud en 2024 et a réduit la maintenance non planifiée tout en améliorant l'utilisation.

Les spécialistes régionaux — CAR Inc., eHi Car Services et leur homologue indien Zoomcar — défendent leurs niches de marché via des entonnoirs de réservation localisés, des centres d'appels en langue vernaculaire et des abonnements flexibles. CAR Inc. se tourne vers les SUV électriques premium ciblant les touristes aisés se rendant dans les provinces occidentales de la Chine, tandis que eHi amplifie le leasing aux entreprises pour se prémunir contre la volatilité des arrivées entrantes. Les start-ups intégrant le suivi des crédits carbone basé sur la blockchain renforcent leurs références vertes et obtiennent des permis municipaux pour les points de collecte en bord de trottoir en centre-ville.

Les entrants d'autres secteurs intensifient la rivalité. Grab et Gojek regroupent les locations dans leurs écosystèmes de super-applications, stimulant les conversions à la demande mais cannibalisant également les locations de courte distance. Les constructeurs de véhicules électriques chinois tels que BYD et NIO testent des partenariats de « batterie en tant que service » avec les opérateurs de flotte, réduisant les coûts initiaux et favorisant l'adoption des véhicules électriques. En réponse, les entreprises traditionnelles expérimentent des alliances de partage de revenus — Hertz coopère avec Uber pour la livraison en véhicule électrique en Australie — créant des modèles de mobilité hybrides qui élargissent les pools de valeur au sein du secteur de la location de véhicules touristiques en Asie-Pacifique.

Leaders du secteur de la location de véhicules touristiques en Asie-Pacifique

eHi Car Service Limited

Zoomcar India Pvt. Ltd.

Hertz Corporation

Beijing China Auto Rental (CAR Inc.)

Avis Budget Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Le Premier ministre japonais Ishiba a dévoilé le Plan de base pour la promotion de la nation touristique visant 60 millions de visiteurs d'ici 2030 et 15 000 milliards JPY (100 milliards USD) de dépenses, un catalyseur pour l'expansion des services de mobilité.

- Octobre 2024 : Enterprise Mobility a ouvert 10 établissements Enterprise, National et Alamo en Thaïlande via Thai Rent a Car, renforçant la couverture à Bangkok et Phuket.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché de la location de véhicules touristiques en Asie-Pacifique couvre toutes les locations à court terme (de l'heure au mois) de voitures particulières et de véhicules polyvalents réservés par des voyageurs de loisirs pour des services avec chauffeur ou en conduite autonome dans les aéroports, les hubs ferroviaires, les centres-villes et les plateformes numériques.

Les véhicules empruntés exclusivement pour les trajets quotidiens, le fret commercial ou la location longue durée à des entreprises sont hors de ce périmètre.

Aperçu de la segmentation

- Par type de véhicule

- Économique

- SUV / MUV

- Luxe / Premium

- Par mode de réservation

- En ligne

- Hors ligne

- Par utilisateur final

- Conduite autonome (loisirs et affaires)

- Conduite par chauffeur / agence de location

- Par durée de location

- Court terme (inférieur ou égal à 7 jours)

- Moyen terme (8 à 30 jours)

- Long terme (plus de 30 jours)

- Par canal de service

- En aéroport

- Hors aéroport

- Par pays

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- Indonésie

- Singapour

- Thaïlande

- Reste de l'Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des gestionnaires de flotte, des responsables de la mobilité OTA, des responsables régionaux du tourisme et des superviseurs de kiosques de location en Chine, en Inde, au Japon, en Australie et en Thaïlande.

Ces entretiens permettent de valider les taux d'utilisation, les durées de location types, le taux de pénétration des réservations en ligne et les tarifs journaliers moyens qui ne sont pas divulgués dans les documents publics.

Recherche documentaire

Nos analystes commencent par un travail documentaire triangulatif.

Les données clés proviennent d'ensembles de données ouverts publiés par l'UNWTO sur les arrivées de visiteurs, les ministères nationaux des transports et les codes commerciaux douaniers qui signalent les importations de flottes de location, complétés par les offices du tourisme de Chine, du Japon, d'Inde et de l'ASEAN, qui publient des statistiques sur les voyages en voiture sur les routes intérieures.

Nous examinons également les rapports annuels des opérateurs de location cotés en bourse, les journaux de trafic passagers des aéroports et les associations automobiles régionales pour les immatriculations de nouveaux véhicules et l'âge des flottes.

Les bases de données par abonnement telles que D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour les actualités sur les transactions nous aident à comparer les revenus des opérateurs et les ajouts de flotte.

Cette liste est illustrative ; de nombreuses autres sources publiques et payantes sont consultées tout au long de l'élaboration.

Dimensionnement du marché et prévisions

Un bassin de demande descendant construit à partir des nuitées touristiques entrantes et domestiques, de la taille moyenne des groupes et de la part des voyages en voiture établit le plafond.

Nous testons ensuite cela avec des vérifications croisées ascendantes telles que des comptages d'échantillons de flotte et des tarifs journaliers mixtes observés lors des entretiens primaires, en ajustant pour l'utilisation, la saisonnalité et la répartition aéroport/hors aéroport.

Les principales variables du modèle comprennent les arrivées touristiques, le revenu disponible par habitant, la part des réservations par smartphone, la part des VE au sein des flottes de location et les limites d'âge réglementées pour la conduite autonome.

Une régression multivariée avec correction d'erreur ARIMA projette ces facteurs jusqu'en 2030 et identifie trois scénarios de croissance ; les analystes s'alignent sur le chemin le plus probable par le biais d'entretiens de consensus.

Cycle de validation des données et de mise à jour

Chaque ébauche de modèle est soumise à des contrôles de variance par rapport à la croissance historique de la flotte et aux historiques de revenus des opérateurs.

Les anomalies déclenchent une reprise de contact avec les sources avant la validation par la direction.

Nous actualisons l'ensemble de données annuellement et publions des mises à jour intermédiaires lorsque les politiques de visa, les taxes sur les carburants ou les avis pandémiques modifient sensiblement la demande de voyages.

Pourquoi la référence de Mordor sur la location de véhicules touristiques en Asie-Pacifique inspire confiance

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des périmètres, des devises et des cadences de mise à jour variables avant de convertir les chiffres.

Les principaux facteurs d'écart comprennent la question de savoir si les locations professionnelles sont mélangées aux loisirs, si les catégories de motos ou de camionnettes s'infiltrent dans les totaux, la manière dont les tarifs journaliers moyens sont gonflés et la fréquence à laquelle les modèles sont mis à jour lorsque les taux de change fluctuent.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 43,17 Md USD (2025) | Mordor Intelligence | - |

| 42,13 Md USD (2024) | Consultance régionale A | Inclut uniquement les réservations en aéroport et exclut les flottes entre particuliers, offrant une vision plus étroite |

| 35,80 Md USD (2024) | Journal sectoriel B | Exclut les SUV premium, applique un taux de change fixe du début 2023 et effectue des mises à jour tous les deux ans |

En résumé, la sélection rigoureuse du périmètre de Mordor, la validation équilibrée descendante/ascendante et l'actualisation annuelle produisent une référence transparente et prête à l'emploi pour les parties prenantes qui planifient l'expansion de leur flotte, la tarification ou les partenariats dans le secteur de la mobilité touristique en Asie-Pacifique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la location de véhicules touristiques en Asie-Pacifique ?

La taille du marché de la location de véhicules touristiques en Asie-Pacifique est de 45,61 milliards USD en 2026 et devrait croître pour atteindre 60,01 milliards USD d'ici 2031.

Quel pays détient la plus grande part du marché de la location de véhicules touristiques en Asie-Pacifique ?

La Chine est en tête avec 42,85 % de part de marché en 2025, portée par sa vaste base de tourisme intérieur et un rebond rapide des arrivées internationales.

Pourquoi les locations de SUV/MUV croissent-elles plus vite que les voitures économiques ?

Les voyageurs de la classe moyenne valorisent de plus en plus le confort et la sécurité lors des voyages en famille en voiture, poussant la demande de SUV/MUV à un CAGR de 5,98 % jusqu'en 2031.

Comment la réservation numérique influence-t-elle le secteur de la location de véhicules touristiques en Asie-Pacifique ?

Les canaux en ligne et les super-applications représentent déjà 63,62 % des réservations en 2025 et devraient augmenter davantage à mesure que la pénétration des agences de voyage en ligne mobiles s'approfondit dans l'ASEAN et en Asie du Nord-Est.

Quel rôle jouent les locations à long terme dans la croissance du marché ?

Les locations à long terme (plus de 30 jours) constituent le segment de durée à la croissance la plus rapide à un CAGR de 5,43 %, portées par les visas pour nomades numériques et les séjours prolongés en travail à distance dans des destinations comme la Thaïlande et la Malaisie.

Comment les sociétés de location font-elles face à la volatilité des prix du carburant ?

Les opérateurs appliquent des suppléments dynamiques, introduisent des flottes économes en carburant ou électriques, et adoptent l'optimisation des itinéraires basée sur la télématique pour atténuer la pression sur les marges face à la fluctuation des coûts du carburant.

Dernière mise à jour de la page le: