Taille et part du marché de l'alimentation temporaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.02 Milliards de dollars |

| Taille du Marché (2031) | 10.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.14% CAGR |

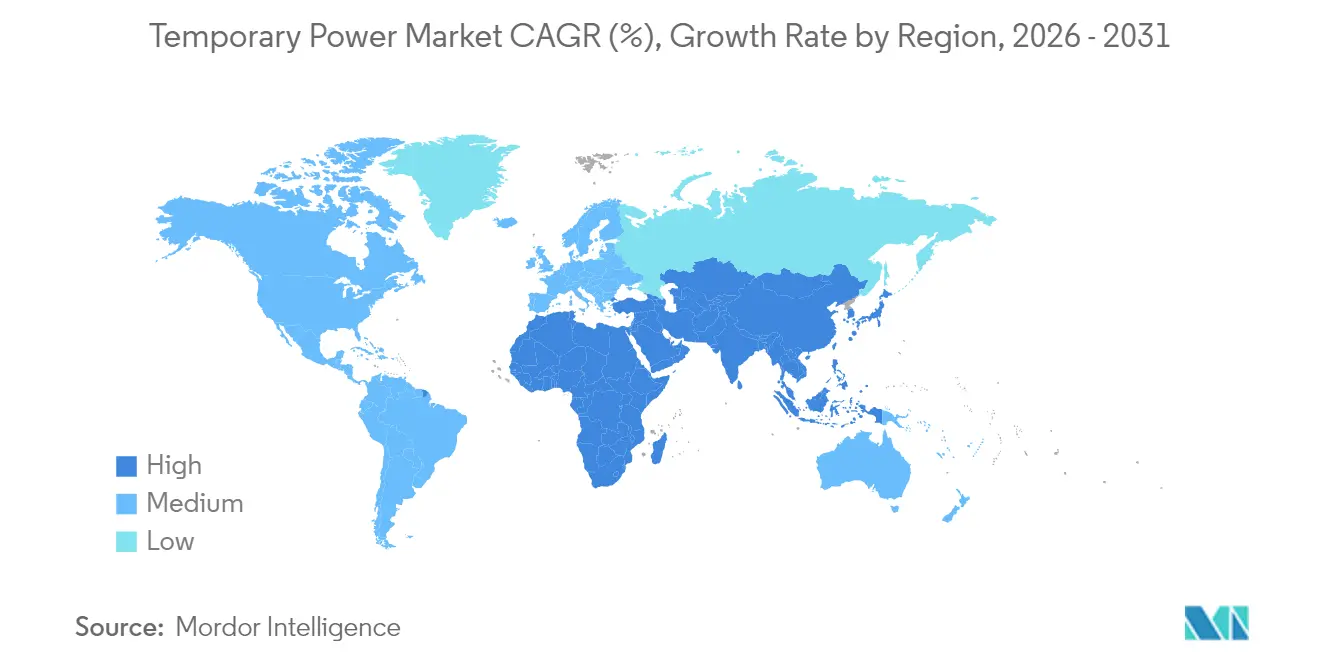

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation temporaire par Mordor Intelligence

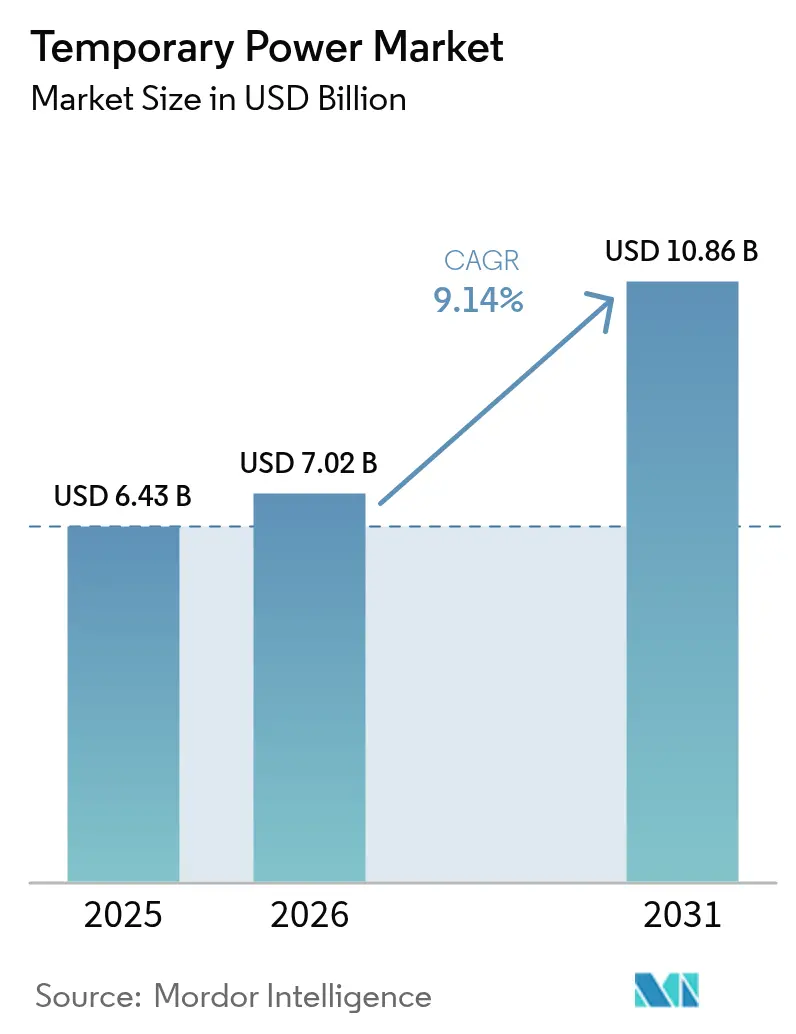

La taille du marché de l'alimentation temporaire en 2026 est estimée à 7,02 milliards USD, en croissance par rapport à la valeur 2025 de 6,43 milliards USD, avec des projections pour 2031 affichant 10,86 milliards USD, croissant à un TCAC de 9,14 % sur la période 2026-2031.

La croissance est portée par les programmes de modernisation du réseau électrique, les perturbations liées aux conditions météorologiques extrêmes et l'accélération de la construction de centres de données, qui élèvent tous le besoin en alimentation de transition fiable. Les groupes diesel conservent une base installée conséquente, mais la pression réglementaire et les objectifs ESG stimulent les investissements dans les flottes hybrides. Les développeurs de centres de données, les services publics et les grandes entreprises de construction ancrent la demande, tandis que les attentes en matière de déploiement rapide accentuent la concurrence sur la capacité de service plutôt que sur la propriété des équipements. L'Amérique du Nord demeure le leader régional en termes de chiffre d'affaires, mais l'Asie-Pacifique contribue au plus grand volume de croissance absolu à mesure que l'expansion industrielle et les dépenses d'infrastructure s'intensifient.

Principaux points à retenir du rapport

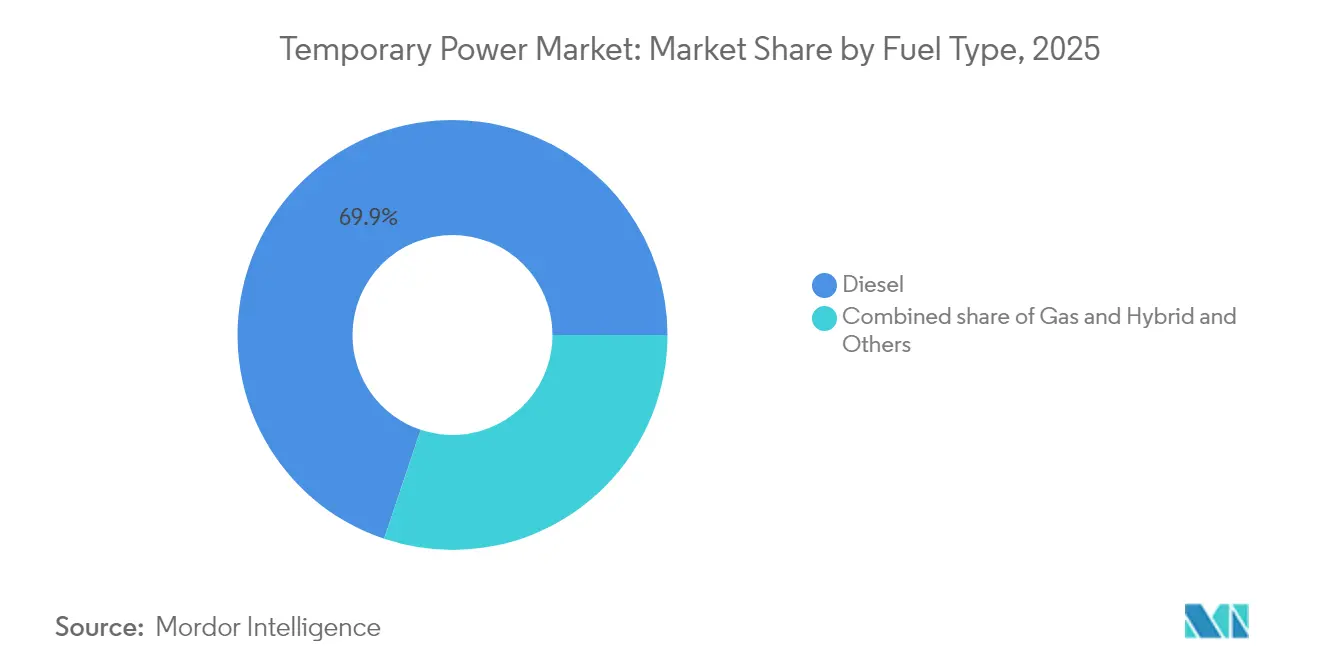

- Par type de carburant, les groupes électrogènes diesel ont représenté 69,85 % du chiffre d'affaires 2025 ; les solutions hybrides et renouvelables devraient se développer à un TCAC de 15,05 % jusqu'en 2031.

- Par puissance nominale, la classe 501-2 000 kW a dominé avec 32,35 % de la part de marché de l'alimentation temporaire en 2025 ; les unités dépassant 2 000 kW devraient progresser à un TCAC de 11,02 % jusqu'en 2031.

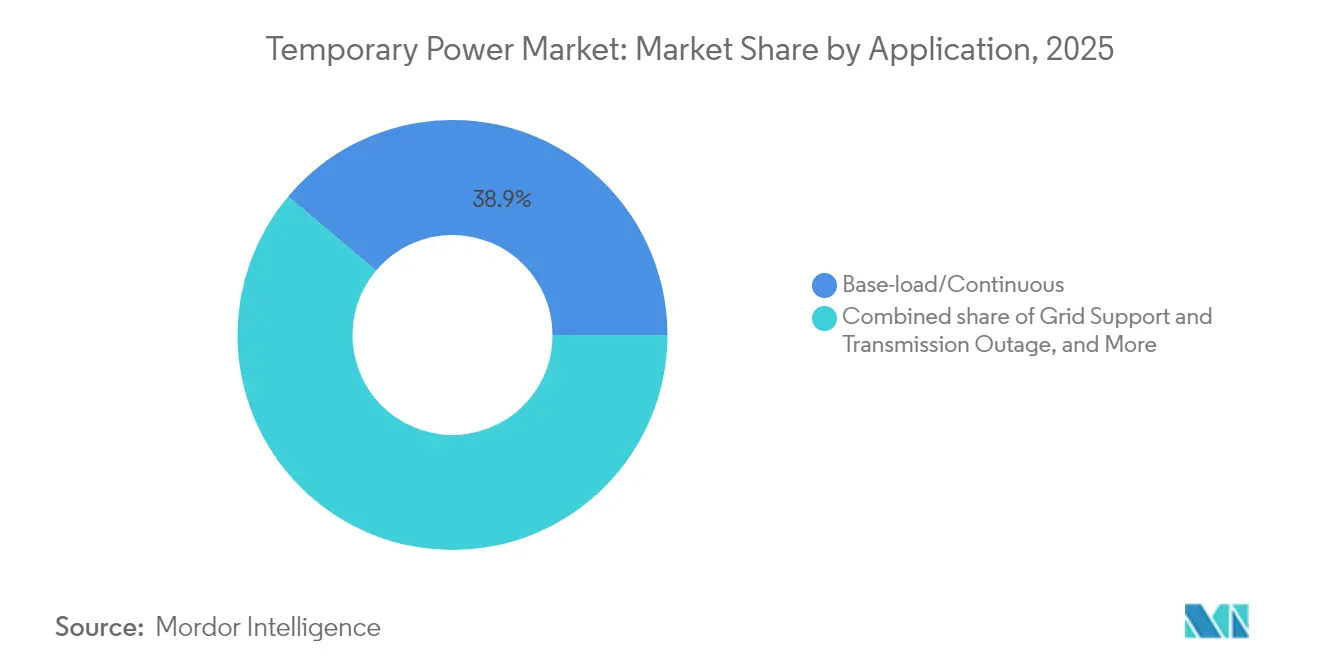

- Par application, le service en charge de base a représenté 38,85 % du chiffre d'affaires 2025 ; les déploiements de soutien au réseau devraient croître à un TCAC de 10,55 % sur le même horizon.

- Par secteur d'utilisation final, les services publics ont capté 31,70 % du chiffre d'affaires en 2025 ; les utilisateurs de centres de données et des TIC devraient enregistrer un TCAC de 12,26 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 35,05 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 11,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'alimentation temporaire

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Fréquence croissante des pannes dues aux conditions météorologiques extrêmes | +2.1% | Mondial, avec des effets aigus en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Industrialisation et booms de la construction dans les marchés émergents | +1.8% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Vieillissement des infrastructures de réseau et arrêts de maintenance programmés | +1.5% | Amérique du Nord et UE, extension vers l'APAC développée | Long terme (≥ 4 ans) |

| Demande de « fossé des services publics » pour les centres de données de plusieurs gigawatts | +2.3% | Mondial, concentré dans les grands pôles de centres de données | Court terme (≤ 2 ans) |

| Intégration des énergies renouvelables nécessitant une capacité de pointe flexible | +1.2% | Europe, Amérique du Nord, marchés APAC progressifs | Moyen terme (2-4 ans) |

| Transition portée par les critères ESG vers des flottes de location à faibles émissions et hybrides | +0.9% | Mondial, porté par l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fréquence croissante des pannes dues aux conditions météorologiques extrêmes

Les ouragans, les vagues de chaleur, les incendies de forêt et les inondations dues aux moussons déclenchent des pannes de réseau plus longues et plus fréquentes, provoquant une hausse immédiate des locations de groupes électrogènes d'urgence après chaque événement. Les services publics et les autorités municipales pré-positionnent désormais des flottes de location avant les saisons de tempêtes, permettant aux fournisseurs de repositionner les actifs et d'optimiser la tarification. Les assureurs insistent de plus en plus sur la mise en place d'une alimentation de secours sur site pour les hôpitaux, les nœuds de télécommunication et les entrepôts frigorifiques. Ces garanties contractuelles transforment ce qui était autrefois un chiffre d'affaires sporadique lié aux catastrophes en une demande saisonnière prévisible. À mesure que la variabilité climatique s'intensifie, les services d'alimentation d'urgence sont devenus un poste budgétaire intégré dans les budgets de résilience de l'Amérique du Nord et de l'Europe.

Industrialisation et booms de la construction dans les marchés émergents

Les portefeuilles de mégaprojets en Inde, en Indonésie et dans les pays du Conseil de coopération du Golfe nécessitent des groupes électrogènes haute capacité pour faire fonctionner les grues, les centrales à béton et les pompes de drainage lorsque les alimentations de réseau sont absentes ou instables. Les prestataires de location locaux fournissent généralement des unités ≤ 500 kW, mais les entrepreneurs multinationaux préfèrent désormais des packages groupés de 1 MW et plus pour réduire les coûts logistiques au kilowatt.[1]Sekhar, Metla, Groupes électrogènes sur chantier : types et caractéristiques des groupes électrogènes utilisés sur les chantiers de construction,

The Economic Times, economictimes.indiatimes.com Ce changement d'échelle permet aux flottes mondiales de livrer des centrales conteneurisées dans des délais accélérés. Les plans de relance gouvernementaux pour les routes, les ports et les corridors industriels élargissent encore la base d'utilisateurs, soutenant des contrats pluriannuels stables plutôt que des locations ponctuelles.

Vieillissement des infrastructures de réseau et arrêts de maintenance programmés

Le transformateur de puissance moyen aux États-Unis fonctionne depuis 38 ans, et les délais de remplacement dépassent désormais deux ans pour les grandes unités. Les services publics atténuent le risque de pannes prolongées en louant des groupes électrogènes mobiles de plusieurs mégawatts lors des mises à niveau programmées des lignes d'interconnexion ou des sous-stations. Les contrats de location s'étendent souvent sur plusieurs mois, offrant aux fournisseurs un taux d'utilisation élevé et des flux de trésorerie stables. En Europe, des efforts de modernisation similaires dans le cadre du paquet « Ajustement à l'objectif 55 » nécessitent une alimentation temporaire lors des retrofits d'appareillages de commutation, institutionnalisant davantage le modèle de service.

Demande de « fossé des services publics » pour les centres de données de plusieurs gigawatts

Les nouveaux campus hyperscale font souvent face à des attentes pluriannuelles pour l'interconnexion permanente au réseau. Les développeurs comblent ce fossé en louant des clusters de groupes diesel ou à gaz de 1,5 MW, dépassant parfois 100 MW d'agrégat sur un seul site.[2]Rich Miller, « Dérogations diesel pour les centres de données », Data Center Frontier, datacenterfrontier.com Les régulateurs en Virginie et à Dublin ont accordé des dérogations permettant aux groupes électrogènes temporaires de fonctionner lors des urgences de réseau, démontrant la reconnaissance officielle des contraintes d'approvisionnement. L'adoption accélérée des charges de travail d'intelligence artificielle, qui présentent une densité de puissance cinq à six fois plus élevée, amplifie l'opportunité pour les opérateurs de location disposés à concevoir des solutions sur mesure.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité du prix du diesel et perturbations logistiques du carburant | -1.4% | Mondial, aigu dans les marchés isolés et insulaires | Court terme (≤ 2 ans) |

| Normes d'émission mondiales et locales plus strictes pour les groupes électrogènes | -0.8% | Europe, Amérique du Nord, extension vers l'APAC | Moyen terme (2-4 ans) |

| Stockage par batteries et micro-réseaux érodant la demande de groupes électrogènes | -0.6% | Mondial, concentré dans les zones urbaines et connectées au réseau | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement des composants de groupes électrogènes | -0.9% | Mondial, avec des effets aigus en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Normes d'émission mondiales et locales plus strictes pour les groupes électrogènes

Les règles UE Étape V imposent des filtres à particules sur les moteurs de 19 à 560 kW ; la prochaine norme CPCB IV+ indienne étendra la couverture aux groupes de 800 kW, tandis que la Californie élabore des propositions de Niveau 5 susceptibles de dépasser la rigueur européenne.[3]DieselNet, « Limites d'émissions India CPCB IV+ », dieselnet.com Chaque cycle de durcissement augmente les coûts en capital et comprime les valeurs résiduelles des flottes existantes, réduisant le retour sur capital investi pour les opérateurs de location. Les autorités urbaines déploient également des zones à faibles émissions qui limitent les heures de fonctionnement, contraignant l'utilisation traditionnelle du diesel dans les projets en centre-ville. Bien que les technologies plus propres puissent compenser les volumes perdus, la transition exige des financements et une requalification technique.

Volatilité du prix du diesel et perturbations logistiques du carburant

Les prix mondiaux des distillats ont connu trois fluctuations à deux chiffres entre 2022 et 2024, compliquant les formules de soumission de location qui maintiennent souvent des tarifs fixes sur six à douze mois. Les goulots d'étranglement de la chaîne d'approvisionnement prolongent les délais de livraison des packages de groupes électrogènes au-delà de 90 semaines et les arriérés de turbines à gaz au-delà de cinq ans, créant des dilemmes d'allocation pour les gestionnaires de flotte.[4]Heatmap News, « L'arriéré de turbines à gaz s'étend jusqu'en 2029 », heatmap.news Les mines isolées et les réseaux insulaires font face à des risques supplémentaires de livraison maritime, renforçant l'attrait des alternatives au propane, aux énergies renouvelables ou aux batteries hybrides malgré une intensité capitalistique plus élevée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carburant : la domination du diesel face au défi hybride

Les groupes diesel ont généré 69,85 % du chiffre d'affaires 2025, reflétant une infrastructure de service omniprésente, une haute densité énergétique et des capacités de réponse rapide qui restent indispensables sur les sites de catastrophe et les projets hors réseau. Néanmoins, le marché de l'alimentation temporaire pivote vers des formats hybrides combinant des panneaux solaires, des batteries ou des moteurs au propane, une catégorie dont la croissance annuelle est prévue à 15,05 % jusqu'en 2031. Le micro-réseau du comté de Martin d'Aggreko, construit autour de cinq groupes électrogènes à gaz de 1,3 MW, illustre le potentiel de montée en puissance des carburants plus propres dans les opérations pétrolières. Les entreprises de construction adoptant des excavateurs électriques demandent également des groupes électrogènes solaires-batteries à faible bruit, signalant comment l'électrification des équipements se répercute sur l'ensemble du secteur de l'alimentation temporaire. À mesure que les courbes de coûts baissent, les packages hybrides passent des déploiements pilotes aux offres de location principales, redessinant les spécifications d'approvisionnement en Europe et en Amérique du Nord.

Par puissance nominale : la domination des grandes capacités portée par les centres de données

Les groupes de la bande 501-2 000 kW ont représenté 32,35 % du chiffre d'affaires 2025, servant les processus industriels et les chantiers de construction importants qui valorisent la transportabilité autant que la capacité. Les machines au-dessus de 2 000 kW affichent la croissance prévue la plus élevée à un TCAC de 11,02 %, soutenue par les calendriers de mise en service des centres de données hyperscale qui exigent désormais des solutions de transition dépassant 100 MW. Le déploiement par Aggreko de huit groupes électrogènes de 1,5 MVA pour un complexe de centres de données malaisien illustre comment la conception modulaire permet aux opérateurs d'adapter les profils de charge croissants sans temps d'arrêt prolongé. Pendant ce temps, le créneau jusqu'à 50 kW reste pertinent pour la sauvegarde résidentielle et commerciale de petite taille, mais sa part s'érode à mesure que les tours de télécommunication et les cliniques migrent vers des kits solaires-batteries.

Par application : le leadership en charge de base face à la croissance du soutien au réseau

Les cas d'usage en charge de base et en utilisation continue ont représenté 38,85 % du chiffre d'affaires 2025, incluant l'alimentation à long terme des mines isolées, des usines d'embouteillage et des établissements hôteliers insulaires. Pourtant, les déploiements de soutien au réseau dépasseront tous les autres à un TCAC de 10,55 %, amplifiés par les mises à niveau programmées du réseau de transport et les programmes d'écrêtement de pointe. Le plan de CenterPoint Energy d'installer 15 unités de production mobiles totalisant 450 MW pour la stabilité du réseau à l'été 2025 illustre comment les services publics intègrent désormais les actifs mobiles dans leurs stratégies de fiabilité. La convergence des services d'urgence, de maintenance et d'écrêtement de pointe érode les silos d'application traditionnels, élargissant l'opportunité pour les fournisseurs proposant une ingénierie clé en main et une surveillance à distance.

Par secteur d'utilisation final : les services publics en tête alors que les centres de données progressent

Les services publics ont contribué 31,70 % du chiffre d'affaires de location 2025, portés par la maintenance programmée des sous-stations, le remplacement des transformateurs et les contingences de la saison des ouragans. Le segment des centres de données devrait toutefois enregistrer un TCAC de 12,26 % jusqu'en 2031, les clusters d'entraînement de l'intelligence artificielle poussant la densité de puissance au-delà des délais de raccordement au réseau. Cummins a rapporté une hausse de 24 % des ventes de production d'énergie au troisième trimestre 2024, attribuant cette croissance principalement à cette catégorie de clients. Les clients du pétrole et du gaz maintiennent une demande stable pour le forage offshore, la compression par injection de gaz et le déclassement, tandis que les organisateurs d'événements privilégient les unités à faible bruit conformes à la norme Étape V pour les festivals urbains.

Analyse géographique

Le leadership de l'Amérique du Nord sur le marché de l'alimentation temporaire repose sur un écosystème de location sophistiqué, des partenariats approfondis entre équipementiers et concessionnaires, et des pratiques rigoureuses de gestion des actifs. United Rentals exploite à elle seule 1 591 sites et gère une flotte d'équipements d'une valeur de 21,4 milliards USD, permettant une mobilisation rapide lorsque les tempêtes menacent les raffineries de la côte du Golfe ou lorsque les services publics du Midwest annoncent des remplacements de transformateurs. Les États-Unis représentent la majeure partie de la demande régionale, tandis que le Canada complète avec les constructions d'usines de GNL et les réfections de barrages hydroélectriques. Le Mexique ajoute du volume grâce aux expansions d'usines liées à la délocalisation de proximité.

L'Asie-Pacifique offre la trajectoire de croissance la plus élevée, les gouvernements canalisant des financements pluriannuels vers les routes, les aéroports et les transports urbains. La Chine génère les volumes principaux mais fait face à des plafonds induits par les politiques sur le temps de fonctionnement diesel dans les villes de premier rang, accélérant la migration vers les groupes à gaz et hybrides. L'Inde adopte des normes similaires dans le cadre de CPCB IV+ mais reste un bastion du diesel pour l'électrification rurale et la construction. Les économies de l'ASEAN, le Viêt Nam, l'Indonésie et les Philippines, présentent des défis diversifiés en matière de résilience du réseau, favorisant des solutions conteneurisées de moyenne envergure. Les entrepreneurs japonais et coréens spécifient des moteurs équivalents à la norme Étape V, ancrant la demande haut de gamme dans la région.

Le marché européen est centré sur la conformité aux émissions et l'intégration des énergies renouvelables dans le réseau. L'Allemagne, la France et le Royaume-Uni achètent de grandes flottes de groupes électrogènes conformes à la norme Étape V associés à des batteries pour les applications urbaines à faible bruit. La région est également pionnière dans les turbines mobiles prêtes à l'hydrogène pour équilibrer l'intermittence de l'éolien offshore en mer du Nord. Les pays d'Europe du Sud et de l'Est croissent plus modestement mais présentent des pics épisodiques liés aux réfections de barrages hydroélectriques et aux expansions de gazoducs. Sur l'ensemble du continent, les autorités municipales encouragent les packages de location hybrides en accordant l'accès aux zones à faibles émissions, façonnant ainsi les cycles de renouvellement des flottes.

Paysage réglementaire

Les déploiements d'alimentation temporaire se situent à la croisée des exigences de sécurité des installations électriques, de la conformité en matière d'émissions des engins non routiers et des directives d'urgence relatives au réseau. En janvier 2026, l'IEC a publié la norme IEC 60364-7-717:2026, mettant à jour les exigences relatives aux installations électriques des unités mobiles ou transportables. En mars 2026, l'ISO a publié la norme ISO 8528-13:2026 relative aux exigences de sécurité pour les groupes électrogènes entraînés par moteur à combustion interne jusqu'à 36 kV, relevant ainsi le niveau de référence en matière de conception, d'installation et de pratiques d'inspection conformes pour les parcs de location et les entreprises d'EPC exploitant des sites multi-unités.

En matière d'émissions et d'exploitation d'urgence, la conformité reste divisée selon les régions (norme européenne Stage V pour la plupart des engins mobiles non routiers, contre les exigences Tier 4 Final de l'EPA américaine pour de nombreux moteurs non destinés à l'urgence). Aux États-Unis, les actions du DOE en vertu de la Section 202(c) du Federal Power Act ont mis en évidence la manière dont la production de secours en aval du compteur peut être intégrée aux opérations de stabilité du réseau. L'arrêté du DOE n° 202-26-33 (en vigueur depuis le 30 juin 2026) a autorisé PJM Interconnection à diriger des ressources de production de secours sur de grands sites lors d'urgences énergétiques, et l'arrêté du DOE n° 202-26-35 (en vigueur depuis le 14 juillet 2026) a prolongé cette autorisation jusqu'au 21 juillet 2026. Ces mesures renforcent l'importance des permis d'exploitation, de la télémesure, de la disponibilité de répartition et des performances documentées en matière d'émissions pour les actifs susceptibles de passer d'un rôle de secours à un rôle de soutien au réseau.

Paysage concurrentiel

L'intensité concurrentielle reste modérée, les cinq premiers fournisseurs représentant environ 60 % du chiffre d'affaires mondial de la location, laissant une place importante aux spécialistes régionaux. Aggreko tire parti de son empreinte mondiale et de son ingénierie applicative pour décrocher des contrats multisites et de plusieurs mégawatts dans les centres de données, les services publics et l'exploitation minière. Caterpillar et Cummins monétisent une intégration verticale approfondie — moteur, alternateur et systèmes de contrôle — offrant des délais de livraison plus courts sur les marchés à demande volatile. Atlas Copco développe son activité de location spécialisée par des acquisitions ciblées en Nouvelle-Zélande et en Afrique du Sud, signalant une stratégie de construction de pôles localisés plutôt que de méga-flottes centralisées.

La consolidation s'accélère en Amérique du Nord. Herc Holdings a proposé une fusion de 5,3 milliards USD avec H&E Equipment Services, visant 300 millions USD de synergies annuelles et un meilleur accès à la clientèle industrielle. L'acquisition de Blue Star Power Systems par Deutz diversifie son activité de moteurs vers les groupes électrogènes packagés et devrait ajouter 100 à 150 millions USD de chiffre d'affaires annuel. Les opérations à orientation technologique progressent également : l'acquisition de PowerPlay Battery Energy Storage Systems par Generac dote l'entreprise d'une capacité commerciale de stockage d'énergie par batteries (BESS) allant jusqu'à 7 MWh, complétant sa gamme de groupes électrogènes pour des offres hybrides.

La différenciation repose de plus en plus sur les performances en matière d'émissions, la surveillance numérique et la capacité de service clé en main plutôt que sur le seul nombre d'équipements. United Rentals commercialise des groupes électrogènes solaires-batteries pour les chantiers de construction urbains, tandis que Caterpillar pilote des plateformes de transfert d'énergie dynamique qui équilibrent automatiquement les apports diesel, solaires et batteries sur les mines isolées. Les acteurs régionaux de plus petite taille se taillent des niches en adaptant leurs flottes aux climats extrêmes — champs pétrolifères arctiques, camps miniers tropicaux ou constructions en haute altitude — là où les entreprises mondiales peuvent manquer d'ingénierie locale. Les fournisseurs investissant dans la télémétrie et l'analytique gagnent un avantage tarifaire à mesure que les clients exigent des contrats basés sur les résultats, mesurés en pourcentages de disponibilité ou en garanties d'économies de carburant.

Leaders du secteur de l'alimentation temporaire

Aggreko plc

Cummins Inc.

APR Energy Ltd

Caterpillar Inc.

United Rentals Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La clarification réglementaire concernant les actifs temporaires crée un espace clair pour des parcs conformes et plus performants, ainsi que pour des solutions conçues et prêtes à la répartition. En janvier 2026, l'EPA américaine a finalisé des mises à jour des NSPS pour les turbines à combustion stationnaires et créé une sous-catégorie distincte pour les turbines à combustion stationnaires temporaires (jusqu'à 850 MMBtu/h pour une durée maximale de 24 mois sur un même site) avec une norme NOx de 25 ppm utilisant des contrôles de combustion, soutenant des voies de permis plus standardisées pour les projets à turbines de courte durée. Le Texas a ensuite mis en œuvre de nouvelles exigences pour la production de secours temporaire d'urgence dans le cadre du SB 231 (règles de la PUC adoptées le 6 février 2026), incluant des contraintes de mobilité et de délai de réponse (unités mobiles capables de produire de l'électricité en trois heures) et un plafond de capacité de 5 MW par bail, poussant les services publics et les fournisseurs vers des solutions modulaires et rapidement déployables.

Les zones géographiques contraintes par le réseau et les systèmes isolés continuent de dépendre de grandes solutions temporaires comme pont de mise en service, élargissant la demande au-delà de la construction traditionnelle et des événements. Les actions du Puerto Rico Energy Bureau concernant les programmes de capacité de production d'urgence (incluant des unités mobiles et des barges de production) pour combler un déficit signalé de 700 à 850 MW montrent comment l'approvisionnement peut devenir visible pour le régulateur et structuré pour la capacité temporaire. Au Mexique, l'utilisation d'actifs de type barge de production pour gérer les contraintes saisonnières sur la péninsule du Yucatán souligne également la demande pour une offre à haute capacité et à déploiement rapide, associée à une logistique de carburant (GNL) et à des services d'intégration au réseau. Dans l'ensemble de ces applications, la différenciation des fournisseurs est de plus en plus liée à la documentation de conformité, à la surveillance à distance et aux conceptions flexibles en matière de carburant, en particulier le gaz naturel et l'hybridation, à mesure que l'alimentation temporaire joue un rôle plus important dans les programmes de soutien au réseau et de résilience.

Développements récents du secteur

- Juin 2026 : Cummins Power Generation a introduit un portefeuille élargi de groupes électrogènes à haute puissance de la série Centum pour les marchés 50 Hz, construit autour de la plateforme QSK78. Cette mise à jour élargit la demande adressable dans les régions où l'alimentation containerisée 50 Hz est la norme. Elle renforce également le positionnement de Cummins sur les grands ensembles d'alimentation temporaire à déploiement rapide destinés aux services publics, à l'industrie et aux charges de transition des centres de données.

- Avril 2025 : APR Energy a annoncé la livraison d'un projet d'alimentation rapide de 150 MW soutenant le réseau du Mexique en Basse-Californie. Ce contrat souligne le recours continu à des parcs à déploiement rapide pour le soutien au réseau et la capacité d'urgence. Il renforce la demande d'ingénierie clé en main, de mobilisation et d'exécution logistique du carburant, plutôt que des locations d'équipement seul.

- Juillet 2024 : Aggreko Energy Transition Solutions a acquis Infiniti Energy, une société américaine de solaire commercial et industriel, élargissant les capacités solaires distribuées d'Aggreko. Cette acquisition renforce la trajectoire d'Aggreko vers des offres d'alimentation temporaire hybride combinant production, énergies renouvelables et systèmes de contrôle. Cela aligne les mises à niveau des parcs sur des contraintes d'émissions plus strictes et sur les achats des clients motivés par des critères ESG.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Dans le cadre de cette étude, le marché de l'alimentation temporaire est défini comme les revenus générés par l'approvisionnement en énergie mobile de courte durée utilisé pour couvrir des besoins énergétiques planifiés ou imprévus sur des sites commerciaux et industriels, y compris la location d'équipements associés et le support de service lorsqu'ils sont intégrés à l'offre.

Exclusions du périmètre : sont exclues les installations permanentes de groupes électrogènes de secours et la production sur site construite comme infrastructure fixe.

Aperçu de la segmentation

- Par type de carburant

- Diesel

- Gaz

- Hybride et autres

- Par puissance nominale

- Jusqu'à 50 kW

- 51 à 280 kW

- 281 à 500 kW

- 501 à 2 000 kW

- Au-dessus de 2 000 kW

- Par application

- Charge de base/Continu

- Soutien au réseau et interruption de transmission

- Secours aux sinistrés et urgences

- Électrification des zones isolées

- Par secteur d'utilisation final

- Services publics et énergie

- Pétrole et gaz

- Construction et mines

- Fabrication et industrie

- Événements et divertissement

- Centres de données et TIC

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par cartographier où la demande d'alimentation temporaire apparaît dans les données publiques, puis par convertir ces signaux en données exploitables pour le modèle. Pour le contexte des systèmes électriques, nous avons utilisé l'US Energy Information Administration, et pour les indicateurs mondiaux d'électricité et de réseau, nous avons utilisé l'Agence internationale de l'énergie. Pour les indicateurs macroéconomiques et d'infrastructure, nous avons utilisé la Banque mondiale, et pour les flux commerciaux liés aux équipements de production, nous avons utilisé UN Comtrade.

Pour ancrer nos hypothèses, nous avons également examiné les publications gouvernementales sur la réponse aux catastrophes et la résilience, les rapports sur la fiabilité du réseau et les pannes lorsqu'ils étaient disponibles, ainsi que des articles évalués par des pairs sur les systèmes énergétiques traitant des cas d'usage de secours et de location de générateurs. Les rapports annuels d'entreprises, les présentations aux investisseurs, les sites web d'associations et la presse spécialisée réputée ont été utilisés pour confirmer les tendances de prix et les thèmes d'utilisation des parcs, et des abonnements payants fournissant des données financières d'entreprises et une couverture de brevets ont été utilisés de manière sélective pour recouper l'exposition aux revenus et l'adoption des technologies. Les sources listées ici sont uniquement illustratives, et nous nous sommes appuyés sur de nombreuses autres références publiques pour collecter des données, valider des chiffres et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Le travail de terrain a été utilisé pour mettre à l'épreuve ce que les sources documentaires ne pouvaient pas entièrement expliquer, en particulier la manière dont les parcs sont déployés, la manière dont les contrats sont tarifés et la manière dont les choix de carburant varient selon l'application. Nous nous sommes entretenus avec des participants issus des fournisseurs de location, des fabricants d'équipements, des prestataires de services et des utilisateurs finaux, puis nous avons équilibré les retours entre les principales régions afin que la saisonnalité, les schémas de pannes et les cycles de projet ne soient pas surajustés à une seule zone géographique. Lorsque les réponses divergeaient, nous avons utilisé des questions de suivi pour réexaminer les hypothèses jusqu'à ce que la logique de tarification et d'utilisation corresponde à la manière dont les contrats sont structurés en pratique.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Dirigeants (CXO) : 21 % | APAC : 38 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 24 % | EMEA : 35 % |

| Acteurs plus petits : 22 % | Managers : 55 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une construction descendante qui reconstitue le bassin de demande adressable à partir de la fiabilité électrique et de l'exposition aux pannes, de l'activité des nouveaux projets nécessitant généralement une alimentation en location, et de la combinaison des secteurs d'utilisateurs finaux qui dépendent d'un pont d'alimentation rapide. Ces totaux sont ensuite corroborés par des vérifications ascendantes sélectives, telles que des grilles tarifaires de location échantillonnées et des plages d'utilisation appliquées à une capacité de parc représentative, suivies de vérifications par canal sur la part des revenus liée aux déploiements temporaires.

Les principales données utilisées dans le modèle incluent la répartition par puissance nominale (par exemple, petits groupes contre ensembles multi-mégawatts), la répartition par type de carburant (diesel, gaz et hybride), la répartition par application (utilisation en charge de base contre soutien au réseau et couverture des pannes), et la demande des utilisateurs finaux issus des services publics, du pétrole et du gaz, et des centres de données. Lorsque les signaux ascendants étaient insuffisants pour un pays ou une application de niche, nous avons comblé les lacunes en utilisant des analogues régionaux présentant une intensité de pannes et un rythme de projets similaires, puis ajusté avec les retours d'experts. Les prévisions ont été façonnées à l'aide d'une analyse de scénarios, où l'activité macroéconomique, les initiatives de fiabilité du réseau et l'évolution attendue des prix ont été variées. La courbe finale a été sélectionnée sur la base du consensus le plus cohérent parmi les personnes interrogées.

Validation des données et cycle de mise à jour

Nous validons les résultats en vérifiant que les revenus implicites sont cohérents avec des signaux indépendants, tels que l'orientation des échanges d'équipements de production, l'expansion signalée des parcs et les indicateurs publics de risque de panne et d'intensité de construction. Les valeurs aberrantes sont examinées lors d'un second passage, et tout écart important déclenche une nouvelle vérification des hypothèses qui le sous-tendent. Si nécessaire, nous procédons également à une reprise de contact ciblée avec les sources pour combler les lacunes restantes.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif peut modifier les prix, la disponibilité du carburant ou les schémas de demande. Avant la livraison, un analyste effectue une révision finale afin que le modèle et le récit reflètent les dernières données publiques disponibles et les données de terrain confirmées.

Taille du marché de l'alimentation temporaire de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'alimentation temporaire varient souvent car la limite entre la location d'équipement, les offres d'alimentation à service complet et les ventes de générateurs adjacentes n'est pas traitée de la même manière, et parce que les années de référence peuvent modifier le taux de croissance implicite. Les différences proviennent également de la manière dont les fournisseurs convertissent les revenus locaux en USD, de la manière dont ils traitent la répercussion du carburant par rapport aux revenus de services, et de la fréquence à laquelle les hypothèses de tarification et d'utilisation sont révisées.

En pratique, les écarts les plus importants apparaissent généralement lorsque les tarifs journaliers de location sont projetés dans le temps sans vérifier les réinitialisations de contrat, le calendrier des devises régionales et la part des déploiements hybrides qui modifient la logique du prix de vente moyen. En actualisant le calendrier des taux de change et les données de tarification de location lors des révisions du modèle, puis en revérifiant les plages d'utilisation avec les retours de terrain, le total de 2026 de 7,02 milliards USD dans cette étude reste ancré à des vérifications reproductibles appliquées par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,02 milliards USD (2026) | |

| Revue spécialisée A | 6,62 milliards USD (2024) | Utilise une année de référence antérieure et semble traiter le marché de manière plus proche de la location d'équipement seul, ce qui peut sous-estimer les offres d'alimentation temporaire à service complet et les déploiements de projets sur plusieurs semaines. |

| Cabinet de conseil régional B | 8,23 milliards USD (2024) | Applique une tarification combinée plus élevée et un périmètre plus large qui peut inclure des ventes de générateurs adjacentes et des contrats d'alimentation à plus long terme, et le calendrier de conversion en USD n'est pas clairement indiqué. |

L'écart dans le tableau s'explique principalement par le calendrier et les limites du périmètre, suivis de la manière dont la tarification et les devises sont traitées. Lorsque les flux de revenus inclus restent cohérents et que les hypothèses clés telles que l'utilisation et la progression des tarifs sont actualisées et revalidées, la taille du marché devient plus facile à suivre et à comparer d'une année à l'autre.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché de l'alimentation temporaire ?

La taille du marché de l'alimentation temporaire a atteint 7,02 milliards USD en 2026 et devrait atteindre 10,86 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché de l'alimentation temporaire ?

Les groupes électrogènes hybrides et à carburant renouvelable devraient se développer à un TCAC de 15,05 % jusqu'en 2031, dépassant les groupes diesel traditionnels.

Pourquoi les centres de données sont-ils importants pour la demande en alimentation temporaire ?

Les campus hyperscale font souvent face à des délais de raccordement au réseau de plusieurs années, nécessitant des installations d'alimentation temporaire dépassant 100 MW pour combler le « fossé des services publics ».

Comment les réglementations sur les émissions affectent-elles les flottes de location ?

Les règles UE Étape V et la prochaine norme américaine Niveau 5 imposent un contrôle avancé des particules, augmentant les coûts en capital et accélérant l'adoption des flottes hybrides.

Quelle région ajoutera la plus grande nouvelle capacité d'alimentation temporaire ?

L'Asie-Pacifique devrait enregistrer un TCAC de 11,94 % jusqu'en 2031, portée par les investissements en infrastructure en Chine, en Inde et en Asie du Sud-Est.

Quelles technologies émergent aux côtés des groupes électrogènes diesel ?

Les turbines à gaz mobiles capables de brûler des mélanges d'hydrogène, les systèmes solaires intégrés à des batteries et les groupes électrogènes hybrides au propane gagnent tous du terrain pour les déploiements à faibles émissions.

Dernière mise à jour de la page le: