Taille et part du marché des équipements de qualité de l'énergie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.3 Milliards de dollars |

| Taille du Marché (2031) | 28.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de qualité de l'énergie par Mordor Intelligence

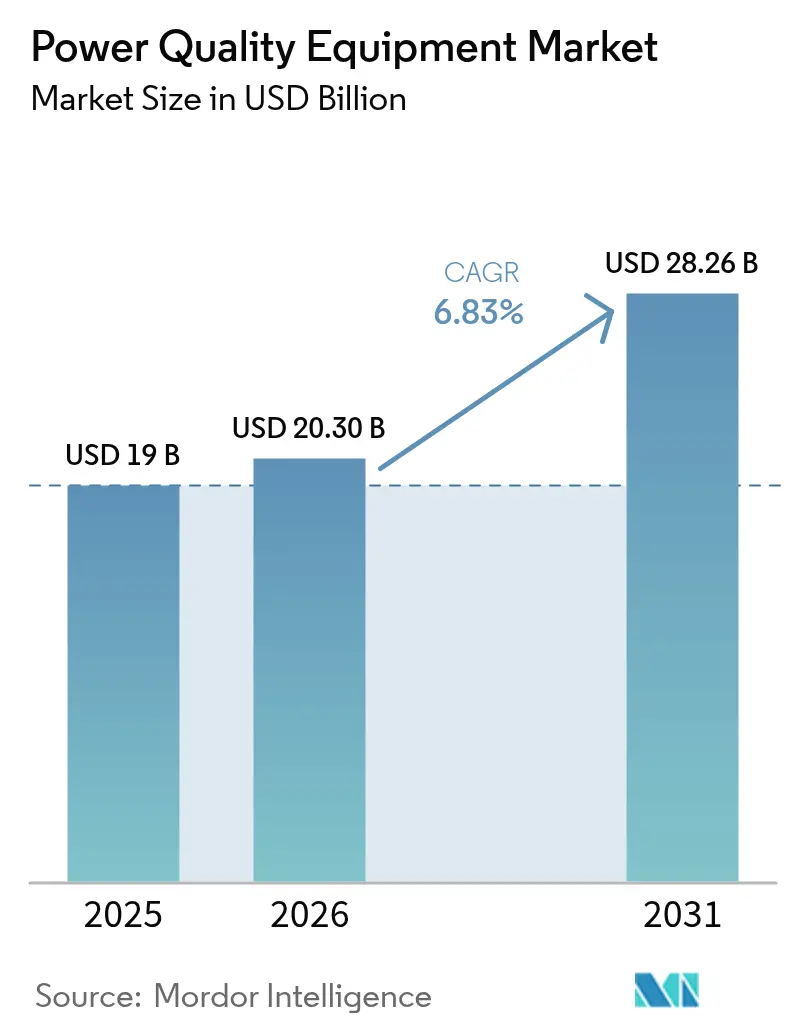

La taille du marché des équipements de qualité de l'énergie était évaluée à 19 milliards USD en 2025 et devrait croître de 20,3 milliards USD en 2026 pour atteindre 28,26 milliards USD d'ici 2031, à un TCAC de 6,83 % durant la période de prévision (2026-2031).

La numérisation croissante des usines, l'expansion des capacités en énergies renouvelables et le développement rapide des centres de données soulignent pourquoi même des perturbations électriques de l'ordre de la microseconde se traduisent désormais par des arrêts coûteux dans les industries mondiales. Les services publics et les fabricants passent d'une protection réactive à des systèmes prédictifs pilotés par logiciel, capables de diagnostiquer et de corriger les problèmes en temps réel. Le déploiement croissant d'électronique de puissance avancée, d'algorithmes d'apprentissage automatique et de commandes de réseau bidirectionnelles redéfinit la qualité de l'énergie, qui passe d'une tâche de maintenance de niche à un levier stratégique de l'électrification et de la durabilité. L'Asie-Pacifique représente près de la moitié de la demande mondiale, portée par des investissements records dans les réseaux en Chine et par l'essor des énergies renouvelables en Inde.

Points clés du rapport

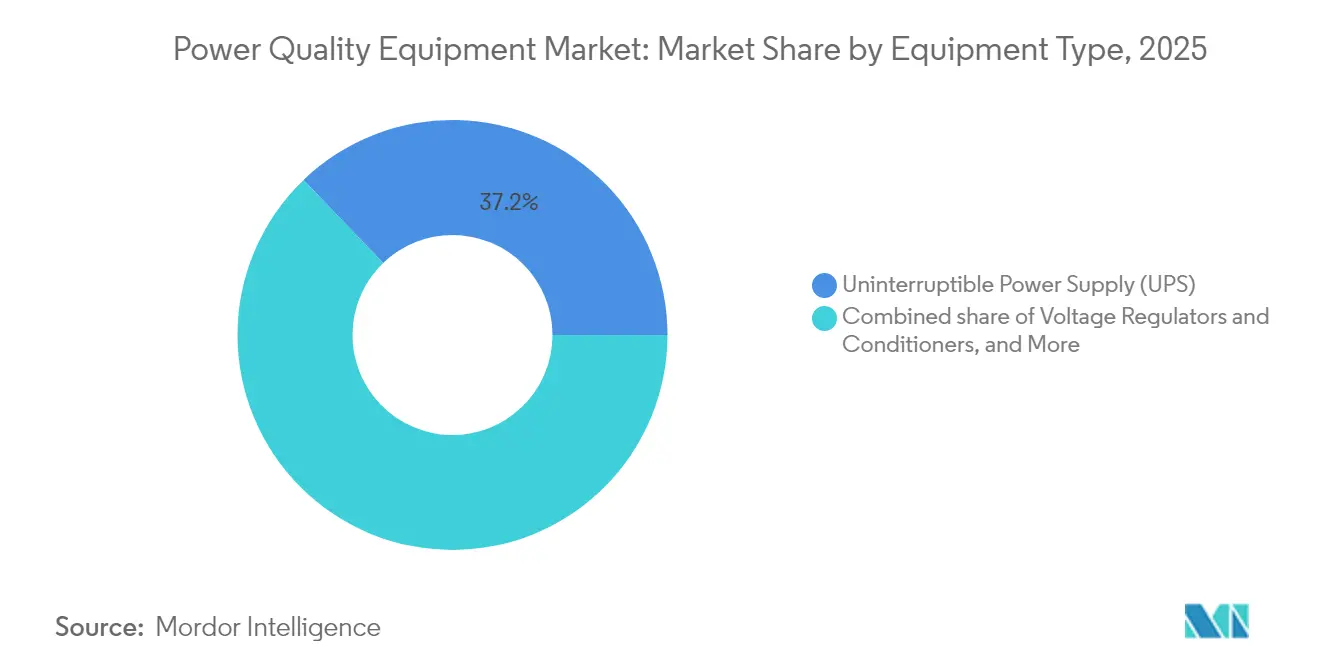

- Par type d'équipement, les systèmes d'alimentation sans interruption (ASI) ont capté 37,18 % de la part de marché des équipements de qualité de l'énergie en 2025. Les régulateurs et conditionneurs de tension progressent au TCAC le plus rapide du marché des équipements de qualité de l'énergie, soit 9,62 % d'ici 2031.

- Par phase, les solutions triphasées ont dominé avec 60,05 % de part du marché des équipements de qualité de l'énergie en 2025, tandis que les produits monophasés sont prêts à enregistrer un TCAC de 7,12 % d'ici 2031.

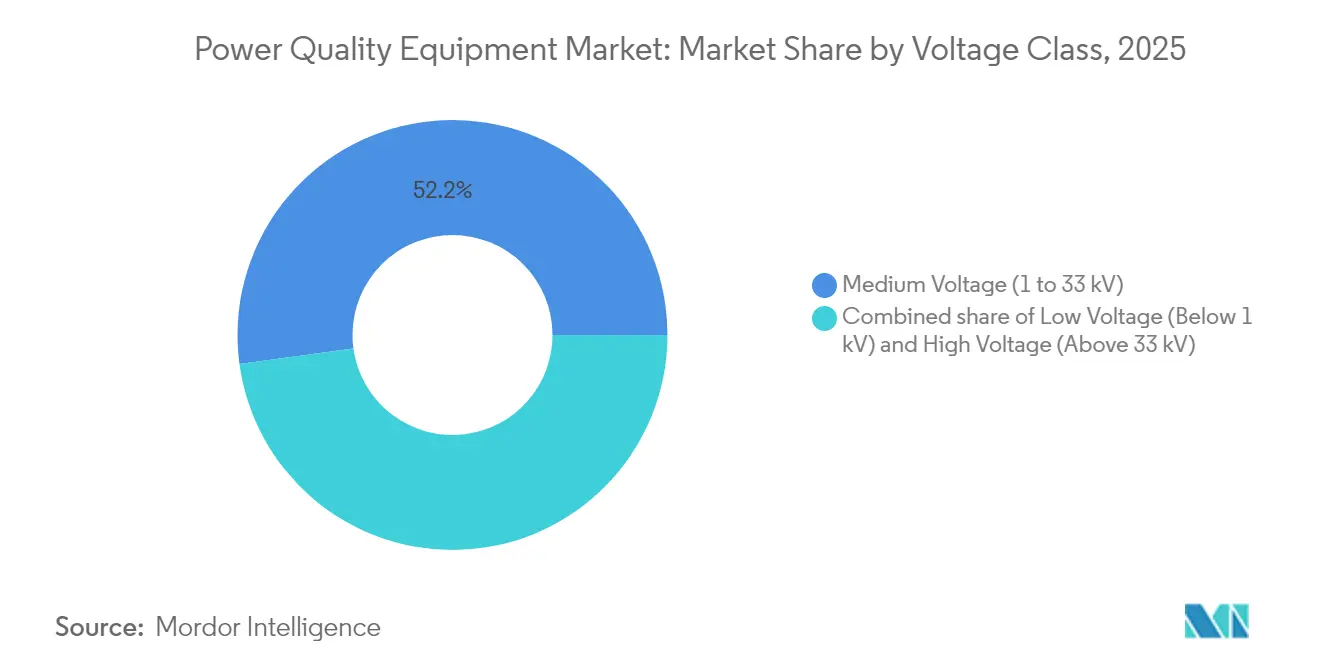

- Par classe de tension, les appareils à moyenne tension ont représenté 52,15 % de la taille du marché des équipements de qualité de l'énergie en 2025 ; les unités à basse tension devraient afficher le TCAC le plus élevé, à 8,01 %, d'ici 2031.

- Par application, les projets d'intégration des énergies renouvelables et de centres de données ont conjointement représenté 32,45 % de la taille du marché des équipements de qualité de l'énergie en 2025, tandis que l'infrastructure de recharge rapide pour véhicules électriques devrait se développer à un TCAC de 9,08 % entre 2026 et 2031.

- Par utilisateur final, les installations commerciales et industrielles ont détenu 62,35 % de part de marché en 2025 ; les services publics constituent la base d'utilisateurs à la croissance la plus rapide, avec un TCAC de 7,18 % d'ici 2031.

- Par géographie, l'Asie-Pacifique a représenté la plus grande part, soit 48,05 % en 2025, et devrait également connaître la croissance la plus rapide, à un TCAC de 8,22 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des équipements de qualité de l'énergie

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance rapide de l'électronique sensible dans les processus de l'Industrie 4.0 | +1.8% | Mondial, avec des gains précoces en Allemagne, en Chine, au Japon | Moyen terme (2-4 ans) |

| Expansion des centres de données nécessitant une alimentation haute disponibilité | +1.5% | Mondial, concentré en Amérique du Nord, cœur de l'APAC | Court terme (≤ 2 ans) |

| Investissements dans les réseaux intelligents et la modernisation du transport et de la distribution | +1.2% | Mondial, avec des retombées vers les économies en développement | Long terme (≥ 4 ans) |

| Normes mondiales strictes de qualité de l'énergie (IEEE 519, EN 50160) | +0.9% | Mondial, avec application réglementaire dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Électrification des navires maritimes générant une demande d'atténuation des harmoniques | +0.6% | Mondial, avec des gains précoces en Norvège, aux Pays-Bas, à Singapour | Long terme (≥ 4 ans) |

| Électrolyseurs d'hydrogène vert sur site nécessitant une alimentation ultra-propre | +0.4% | UE, Australie, Moyen-Orient, retombées vers l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide de l'électronique sensible dans les processus de l'Industrie 4.0

Les lignes de fabrication de précision s'appuient désormais sur un chronométrage à la sous-microseconde et des commandes pilotées par l'IA qui tolèrent une variation de tension minimale. La réapprobation en 2024 des règles d'immunité aux creux de tension SEMI F47 a intensifié la demande de restaurateurs de tension dynamiques et de filtres actifs capables d'agir en quelques millisecondes [1]SEMI, "Norme d'immunité aux creux de tension SEMI F47 réapprouvée," semi.org. Le risque d'arrêt dans les usines de semi-conducteurs et les usines automobiles élève la continuité de l'alimentation d'un coût de maintenance à un facteur de différenciation concurrentielle. À mesure que les usines intègrent davantage de modèles d'apprentissage automatique, une alimentation propre et continue devient essentielle à la précision algorithmique, stimulant ainsi le marché des équipements de qualité de l'énergie.

Expansion des centres de données nécessitant une alimentation haute disponibilité

La densité des baies tendant vers 1 MW et les grappes d'IA refroidies par liquide imposent des objectifs stricts de régulation de tension de ±1 %, que les topologies d'ASI traditionnelles peinent à atteindre. Les opérateurs hyperscale déploient des architectures modulaires qui distribuent les fonctions de filtrage et de batterie, éliminant les points de défaillance uniques tout en réduisant les pertes [2]Vertiv, "Tendances des centres de données 2025," vertiv.com. Les pompes de refroidissement et les échangeurs de chaleur en rangée ajoutent une distorsion harmonique, ce qui accroît la demande de filtres actifs. Les centres de données absorbant désormais 3 à 4 % de l'électricité mondiale, la distribution intelligente de l'énergie adaptée aux charges de travail en temps réel remodèle le marché des équipements de qualité de l'énergie.

Investissements dans les réseaux intelligents et la modernisation du transport et de la distribution

Les dépenses des services publics dans les systèmes de distribution ont atteint 50,9 milliards USD en 2023, et les dépenses de stockage ont été multipliées par sept en un an, catalysant l'adoption des STATCOM et des régulateurs de tension avancés [3]Administration américaine d'information sur l'énergie, "Les investissements dans l'infrastructure de réseau entraînent une augmentation des dépenses des services publics," eia.gov. La classification dynamique des lignes et les onduleurs formateurs de réseau augmentent la capacité de transport sans nouvelles lignes, mais exigent également un contrôle harmonique précis. L'infrastructure de comptage avancée offre aux services publics une visibilité jusqu'au compteur du client, permettant des corrections ciblées de la qualité de l'énergie qui renforcent la croissance à long terme du marché des équipements de qualité de l'énergie.

Normes mondiales strictes de qualité de l'énergie (IEEE 519, EN 50160)

La mise à jour 2022 de l'IEEE 519 a renforcé les limites de distorsion du courant au point de couplage commun, obligeant les fabricants et les services publics à adopter une surveillance en temps réel avec des actions correctives automatisées. Des études de terrain montrent que 37 % des locaux aux États-Unis dépassent les seuils harmoniques, signalant une demande latente de rénovation. La norme EN 50160 complète les règles de l'IEEE à travers l'Europe, assurant la compatibilité des équipements dans les réseaux transfrontaliers et stimulant continuellement les achats d'instruments permettant de vérifier la conformité.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé des solutions avancées de qualité de l'énergie | -1.1% | Mondial, affectant particulièrement les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de professionnels qualifiés en analyse de la qualité de l'énergie | -0.8% | Mondial, aiguë dans les régions APAC et MEA | Moyen terme (2-4 ans) |

| Émergence de transformateurs à semi-conducteurs réduisant la demande autonome de qualité de l'énergie | -0.5% | Amérique du Nord et UE, marchés d'adoption précoce | Long terme (≥ 4 ans) |

| Variateurs à front actif OEM freinant les ventes de filtres sur le marché secondaire | -0.3% | Mondial, concentré dans les pôles d'automatisation industrielle | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des solutions avancées de qualité de l'énergie

Les STATCOM à l'échelle des services publics coûtent entre 1 et 3 millions USD l'unité et nécessitent souvent des montants équivalents pour l'ingénierie et la mise en service, portant les délais de retour sur investissement à cinq ans dans certaines régions. Les fluctuations de change et les droits d'importation gonflent encore les prix pour les acheteurs des pays en développement. Les fournisseurs réagissent en modularisant les systèmes, permettant des mises à niveau progressives adaptées aux cycles budgétaires, tandis que le financement basé sur les services convertit les dépenses d'investissement en flux de charges d'exploitation prévisibles ; cependant, l'adoption à court terme sur le marché des équipements de qualité de l'énergie reste contrainte.

Pénurie de professionnels qualifiés en analyse de la qualité de l'énergie

Les installations modernes combinent l'électronique de puissance, les commandes et l'analyse de données, mais les programmes universitaires sont en retard, produisant moins de techniciens capables de configurer et de maintenir de tels systèmes. Les entreprises d'Asie du Sud-Est et du Golfe font fréquemment appel à des ingénieurs expatriés, ce qui augmente les coûts des projets et allonge les calendriers. Les programmes de certification professionnelle et les académies des fournisseurs se développent, mais l'écart entre l'offre et la demande devrait persister jusqu'en 2028, ce qui tempère la croissance du secteur des équipements de qualité de l'énergie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les systèmes ASI dominent le marché

Les systèmes d'alimentation sans interruption (ASI) ont détenu 37,18 % du marché des équipements de qualité de l'énergie en 2025, démontrant leur rôle essentiel dans la protection des serveurs, des dispositifs médicaux et des contrôleurs industriels. Les régulateurs et conditionneurs de tension enregistrent la croissance la plus rapide, à un TCAC de 9,62 % d'ici 2031, reflétant la sensibilité croissante de l'électronique aux moindres variations de tension. Les modèles d'ASI intelligents avec maintenance prédictive améliorent la disponibilité et réduisent les coûts du cycle de vie, ancrant davantage la domination du segment. Les filtres harmoniques bénéficient d'une demande soutenue liée à l'adoption plus large de variateurs de fréquence dans les usines.

Les compensateurs statiques VAR et les plateformes STATCOM gagnent en popularité à mesure que les réseaux intègrent davantage d'énergies renouvelables, créant des opportunités pour des déploiements à moyenne tension qui stabilisent la tension et la fréquence en temps réel. Le lancement en 2025 par Socomec d'une ASI haute densité atteignant 99 % d'efficacité souligne comment les fournisseurs combinent gain de place et économies d'énergie, renforçant l'expansion globale de la taille du marché des équipements de qualité de l'énergie. Les parasurtenseurs bénéficient également de la norme IEC 61643-01:2024 mise à jour, tandis que les commutateurs de transfert statiques pénètrent les campus à infrastructure critique qui ne peuvent tolérer même des perturbations de l'ordre de la milliseconde.

Par phase : domination du triphasé dans les applications industrielles

Les architectures triphasées ont représenté 60,05 % de la part du marché des équipements de qualité de l'énergie en 2025, les usines, les raffineries et les tours commerciales privilégiant leur efficacité supérieure et leur équilibrage de charge inhérent. Les contrôleurs avancés mesurent et corrigent désormais chaque phase de manière indépendante, minimisant le déséquilibre et réduisant les contraintes sur les transformateurs. Les unités monophasées devraient croître à un TCAC de 7,12 %, portées par les onduleurs solaires domestiques et les petits commerces où la simplicité l'emporte sur les gains d'efficacité.

Les chargeurs de véhicules électriques résidentiels et les installations photovoltaïques en toiture spécifient de plus en plus des filtres monophasés intelligents communiquant avec les plateformes de gestion du bâtiment. Pendant ce temps, les utilisateurs industriels standardisent les conceptions triphasées pour exploiter les économies d'échelle dans le câblage et l'appareillage de commutation à mesure que l'électrification mondiale s'accélère, ancrant une domination à long terme sur le marché des équipements de qualité de l'énergie.

Par classe de tension : la domination de la moyenne tension reflète l'accent mis sur les infrastructures

Les systèmes à moyenne tension (1–33 kV) ont représenté 52,15 % de la taille du marché des équipements de qualité de l'énergie en 2025, servant d'interface entre le transport à haute tension et l'utilisation finale à basse tension. Les alimentateurs de distribution sont soumis à diverses sources harmoniques, incitant les services publics à installer des dispositifs VAR dynamiques dans les sous-stations. Les produits à basse tension connaîtront la croissance la plus rapide, à un TCAC de 8,01 % d'ici 2031, à mesure que les ménages et les petites entreprises ajoutent des charges intelligentes nécessitant un conditionnement local.

Les solutions haute tension soutiennent la demande dans les énergies renouvelables orientées vers l'exportation, telles que l'éolien offshore, comme en témoigne le déploiement du STATCOM de Hitachi Energy à Hornsea 4, qui ancre la tension sur les câbles sous-marins. Les équipements basse tension modulaires gagnent également du terrain grâce à des conceptions prêtes à l'emploi qui s'intègrent dans les tableaux existants sans arrêt de production, maintenant l'élan pour le marché plus large des équipements de qualité de l'énergie.

Par application : l'intégration des énergies renouvelables mène la transformation du marché

Les projets d'intégration des énergies renouvelables et de centres de données ont conjointement capté 32,45 % de la part du marché des équipements de qualité de l'énergie en 2025, alors que les réseaux absorbent la production variable solaire et éolienne tandis que les fournisseurs de services cloud exigent une disponibilité quasi parfaite. Les systèmes de stockage d'énergie par batterie formateurs de réseau fournissent désormais des services d'énergie et de qualité de l'énergie, faisant le pont entre la production intermittente et les charges numériques sensibles.

L'infrastructure de recharge rapide pour véhicules électriques devrait afficher le TCAC le plus élevé, à 9,08 %, d'ici 2031, nécessitant une suppression harmonique en temps réel pour protéger les alimentateurs adjacents. Les installations pétrolières et gazières maintiennent une demande résiliente de conditionneurs de courant robustes sur les sites distants, tandis que l'électrification maritime introduit des exigences de niche pour des filtres harmoniques résistants à la corrosion, ajoutant de la diversité au secteur des équipements de qualité de l'énergie.

Par utilisateur final : domination du secteur commercial et industriel

Les utilisateurs commerciaux et industriels ont détenu 62,35 % de la part du marché des équipements de qualité de l'énergie en 2025, car les arrêts dans les usines ou les hôpitaux peuvent coûter des millions par incident. Les services publics, en revanche, sont prêts pour un TCAC de 7,18 % d'ici 2031, portés par les incitations réglementaires à intégrer les ressources énergétiques distribuées tout en garantissant la qualité de la tension.

Les coopératives électriques pilotent désormais des tarifs d'énergie de qualité supérieure qui intègrent une surveillance harmonique en temps réel, offrant un service différencié aux locataires de haute technologie. Les clients résidentiels adoptent des combinaisons onduleur-conditionneur intégrées aux offres photovoltaïques en toiture et aux batteries, élargissant la base d'utilisateurs du marché des équipements de qualité de l'énergie.

Analyse géographique

L'Asie-Pacifique a conservé 48,05 % de part de marché en 2025 et devrait afficher un TCAC de 8,22 % d'ici 2031, ancré par l'investissement de 88,7 milliards USD de la Chine dans les réseaux en 2025 et l'expansion des énergies renouvelables en Inde, qui ensemble nécessitent un conditionnement sophistiqué. Des innovateurs régionaux tels que Huawei Digital Power déploient du stockage formateur de réseau qui associe le contrôle de fréquence à l'arbitrage énergétique, accélérant l'adoption. Le Japon et la Corée du Sud ajoutent de l'élan grâce à des mises à niveau de qualité de l'énergie axées sur les semi-conducteurs qui répondent aux critères stricts d'immunité aux creux de tension.

L'Amérique du Nord se classe deuxième, portée par les constructions de centres de données hyperscale et des plans de modernisation des services publics de 1,42 milliard USD en Pennsylvanie qui mettent l'accent sur la régulation avancée de la tension. Les incitations fiscales fédérales pour le renforcement des réseaux intensifient les dépenses en STATCOM et filtres harmoniques, tandis que les investissements canadiens dans la recherche sur le HVDC cultivent une expertise locale, renforçant ainsi la demande régionale sur le marché des équipements de qualité de l'énergie.

L'Europe se concentre sur l'intégration des énergies renouvelables et la décarbonation industrielle, illustrée par le premier STATCOM formateur de réseau de 300 MVAr d'Allemagne qui stabilise un réseau à forte composante éolienne. Les pressions de conformité à la norme EN 50160 incitent les sites commerciaux à déployer une surveillance permanente. L'agenda d'indépendance énergétique de l'UE favorise l'acquisition d'appareils efficaces de qualité de l'énergie qui réduisent les pertes des clusters industriels électrifiés, maintenant une expansion régulière du marché des équipements de qualité de l'énergie.

Paysage concurrentiel

Le marché des équipements de qualité de l'énergie présente une consolidation modérée, Schneider Electric, ABB, Eaton et Siemens tirant collectivement parti de leurs usines mondiales et de leurs larges portefeuilles pour sécuriser des projets multinationaux. Les acteurs établis intègrent de plus en plus l'analyse en nuage avec le matériel, transformant les produits en plateformes par abonnement qui prédisent les défaillances et automatisent les interventions de service.

Les alliances stratégiques et les acquisitions sélectives s'intensifient : le partenariat d'Eaton avec Siemens Energy en 2025 accélère les déploiements clé en main de centres de données, tandis que l'acquisition par ABB de SEAM Group étend les services de cycle de vie sur les sites nord-américains. Les challengers asiatiques exploitent des avantages de coûts et le soutien des États pour pénétrer les marchés émergents, comprimant les marges traditionnelles et poussant les acteurs établis vers des couches logicielles à plus haute valeur ajoutée.

Les pénuries de composants depuis 2023 ont provoqué d'importantes injections de capitaux : Hitachi Energy s'est engagée à investir 250 millions USD supplémentaires pour la capacité de transformateurs, et HD Hyundai Electric a annoncé 274 millions USD pour agrandir ses usines aux États-Unis et en Corée. Ces mouvements soulignent une course stratégique à la localisation de la production près des centres de demande à forte croissance, façonnant davantage la concurrence au sein du secteur des équipements de qualité de l'énergie.

Acteurs majeurs du secteur des équipements de qualité de l'énergie

Siemens AG

Schneider Electric SE

Eaton Corporation plc

ABB Ltd / Hitachi Energy (FACTS combinés)

Vertiv Holdings Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Hitachi Energy investit 250 millions USD pour augmenter la production mondiale de composants clés pour les transformateurs électriques. Cela comprend l'augmentation de la capacité de production dans ses usines de transformateurs en Virginie, dans le Missouri et dans le Mississippi.

- Février 2025 : Dans le but de faire face à la persistante pénurie de transformateurs et de répondre à la demande croissante des services publics, des grandes entreprises commerciales, des sites industriels et des centres de données, Eaton a dévoilé des plans d'investissement de 340 millions USD. Cet investissement financera une installation de fabrication de transformateurs triphasés de pointe à Jonesville, en Caroline du Sud. La mise en production de l'installation est prévue pour 2027.

- Janvier 2025 : GE Vernova investit plus de 10 millions USD pour augmenter la production de son FLEXINVERTER, une technologie essentielle pour le solaire à l'échelle des services publics et le stockage d'énergie, dans son installation de Pittsburgh.

- Janvier 2025 : Schneider Electric a dévoilé Schneider Charge Pro, une solution innovante de recharge pour véhicules électriques adaptée aux flottes commerciales et aux résidences multifamiliales. Mettant l'accent sur la gestion dynamique de la charge, cette initiative vise à stimuler l'adoption des véhicules électriques grâce à une expérience de recharge fluide, économe en énergie et intuitive.

Portée du rapport mondial sur le marché des équipements de qualité de l'énergie

Les équipements de qualité de l'énergie sont généralement des filtres électriques qui suppriment ou réduisent le niveau des harmoniques nocives et reforment la sinusoïde pour la longévité de fonctionnement des systèmes électriques. Les équipements de qualité de l'énergie sont utilisés dans les réseaux électriques pour assurer un flux continu d'énergie stable.

Le marché est segmenté par équipement, phase, utilisateur final et géographie. Par équipement, le marché est segmenté en alimentation sans interruption (ASI), filtres harmoniques, compensateurs statiques VAR, compteurs de qualité de l'énergie et autres types d'équipements ; par phase, le marché est segmenté en monophasé et triphasé. Par utilisateur final, le marché est segmenté en industriel et manufacturier, commercial et autres. Le rapport couvre également la taille du marché et les prévisions pour les équipements de qualité de l'énergie dans les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base du chiffre d'affaires (USD).

| Alimentation sans interruption (ASI) |

| Filtres harmoniques |

| Compensateurs statiques VAR (SVC/STATCOM) |

| Compteurs de qualité de l'énergie |

| Parasurtenseurs |

| Filtres actifs de puissance |

| Commutateurs de transfert statiques |

| Régulateurs et conditionneurs de tension |

| Autres types d'équipements |

| Monophasé |

| Triphasé |

| Basse tension (inférieure à 1 kV) |

| Moyenne tension (1 à 33 kV) |

| Haute tension (supérieure à 33 kV) |

| Intégration des énergies renouvelables |

| Automatisation et robotique |

| Infrastructure de recharge rapide pour véhicules électriques |

| Opérations pétrolières et gazières |

| Plateformes maritimes et offshore |

| Autres |

| Services publics |

| Commercial et industriel |

| Résidentiel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'équipement | Alimentation sans interruption (ASI) | |

| Filtres harmoniques | ||

| Compensateurs statiques VAR (SVC/STATCOM) | ||

| Compteurs de qualité de l'énergie | ||

| Parasurtenseurs | ||

| Filtres actifs de puissance | ||

| Commutateurs de transfert statiques | ||

| Régulateurs et conditionneurs de tension | ||

| Autres types d'équipements | ||

| Par phase | Monophasé | |

| Triphasé | ||

| Par classe de tension | Basse tension (inférieure à 1 kV) | |

| Moyenne tension (1 à 33 kV) | ||

| Haute tension (supérieure à 33 kV) | ||

| Par application | Intégration des énergies renouvelables | |

| Automatisation et robotique | ||

| Infrastructure de recharge rapide pour véhicules électriques | ||

| Opérations pétrolières et gazières | ||

| Plateformes maritimes et offshore | ||

| Autres | ||

| Par utilisateur final | Services publics | |

| Commercial et industriel | ||

| Résidentiel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des équipements de qualité de l'énergie et sa croissance projetée ?

La taille du marché des équipements de qualité de l'énergie est de 20,3 milliards USD en 2026 et devrait atteindre 28,26 milliards USD d'ici 2031 à un TCAC de 6,83 %.

Quelle catégorie d'équipement domine les revenus mondiaux ?

Les systèmes d'alimentation sans interruption (ASI) dominent avec 37,18 % de part de marché en 2025, reflétant leur rôle central dans la protection de l'infrastructure numérique.

Quel domaine d'application se développe le plus rapidement ?

L'infrastructure de recharge rapide pour véhicules électriques devrait croître à un TCAC de 9,08 % entre 2026 et 2031, à mesure que l'adoption des véhicules électriques s'accélère.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional ?

Les investissements records dans les réseaux en Chine et les développements agressifs des énergies renouvelables en Inde propulsent l'Asie-Pacifique à 48,05 % de part et au TCAC le plus élevé, à 8,22 %.

Quel frein majeur pourrait ralentir l'adoption ?

Les coûts initiaux élevés des solutions avancées, en particulier les STATCOM et les filtres dynamiques, limitent l'adoption à court terme auprès des utilisateurs sensibles aux prix.

Comment les fournisseurs répondent-ils à la pénurie de compétences en analyse de la qualité de l'énergie ?

Les fabricants ont lancé des académies de formation mondiales et des programmes de certification pour élargir le vivier d'ingénieurs qualifiés capables de déployer des systèmes modernes.

Dernière mise à jour de la page le: