Taille et part de marché des processeurs pour centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2023 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.89 Milliards de dollars |

| Taille du Marché (2031) | 19.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.56% CAGR |

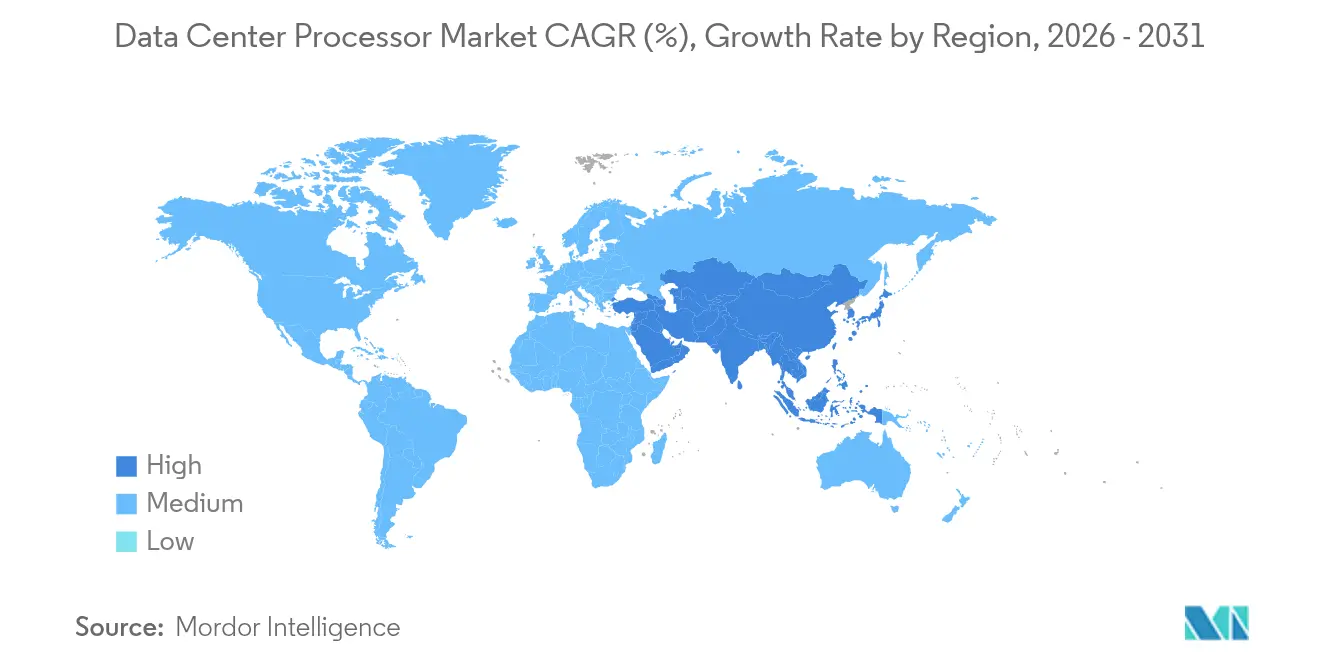

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des processeurs pour centres de données par Mordor Intelligence

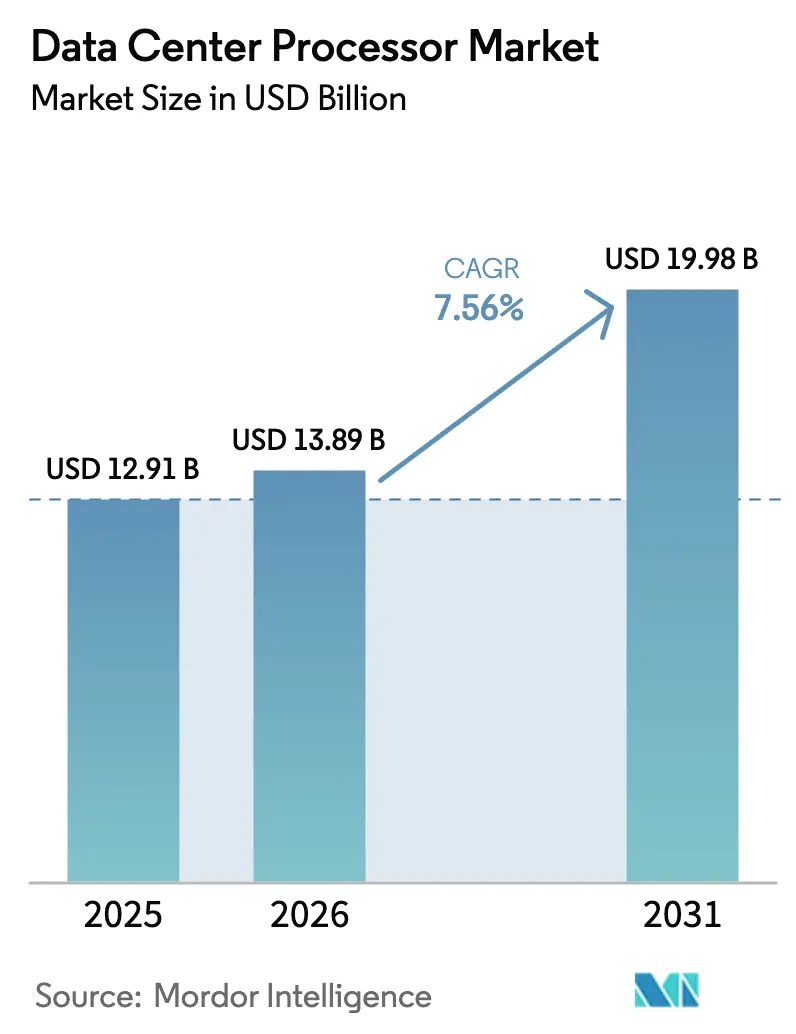

La taille du marché des processeurs pour centres de données en 2026 est estimée à 13,89 milliards USD, en progression par rapport à la valeur de 2025 de 12,91 milliards USD, avec des projections pour 2031 indiquant 19,98 milliards USD, soit une croissance à un TCAC de 7,56 % sur la période 2026-2031. La montée en puissance des charges de travail liées à l'intelligence artificielle (IA), le virage vers des architectures économes en énergie et les incitations régionales en faveur des semi-conducteurs reconfigurent la demande mondiale. Les accélérateurs spécialisés, notamment les GPU et les CPU à architecture ARM, atténuent les goulots d'étranglement computationnels créés par l'IA générative, tandis que les contrôles à l'exportation stimulent la diversification architecturale. Les centres de données de périphérie et les micro-centres de données gagnent en dynamisme à mesure que l'inférence sensible à la latence rapproche le calcul des utilisateurs, et les mandats de durabilité accélèrent l'adoption de processeurs à nombre élevé de cœurs. Les contraintes de la chaîne d'approvisionnement liées à l'encapsulation CoWoS et à la mémoire à haute bande passante demeurent les principaux vents contraires, mais les extensions de capacité des principaux fondeurs et fabricants de mémoire laissent présager un allègement progressif au-delà de 2026.

Principaux enseignements du rapport

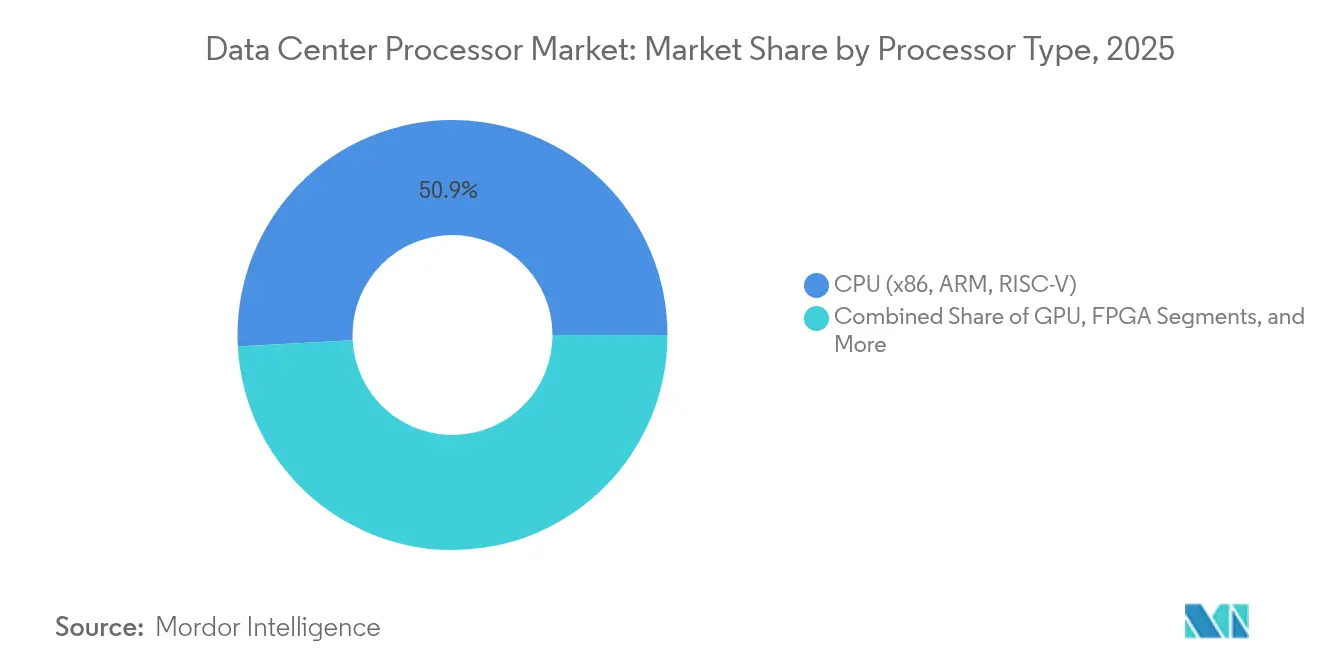

- Par type de processeur, les CPU détenaient 50,85 % de la part de marché des processeurs pour centres de données en 2025, tandis que les GPU devraient progresser à un TCAC de 12,32 % jusqu'en 2031.

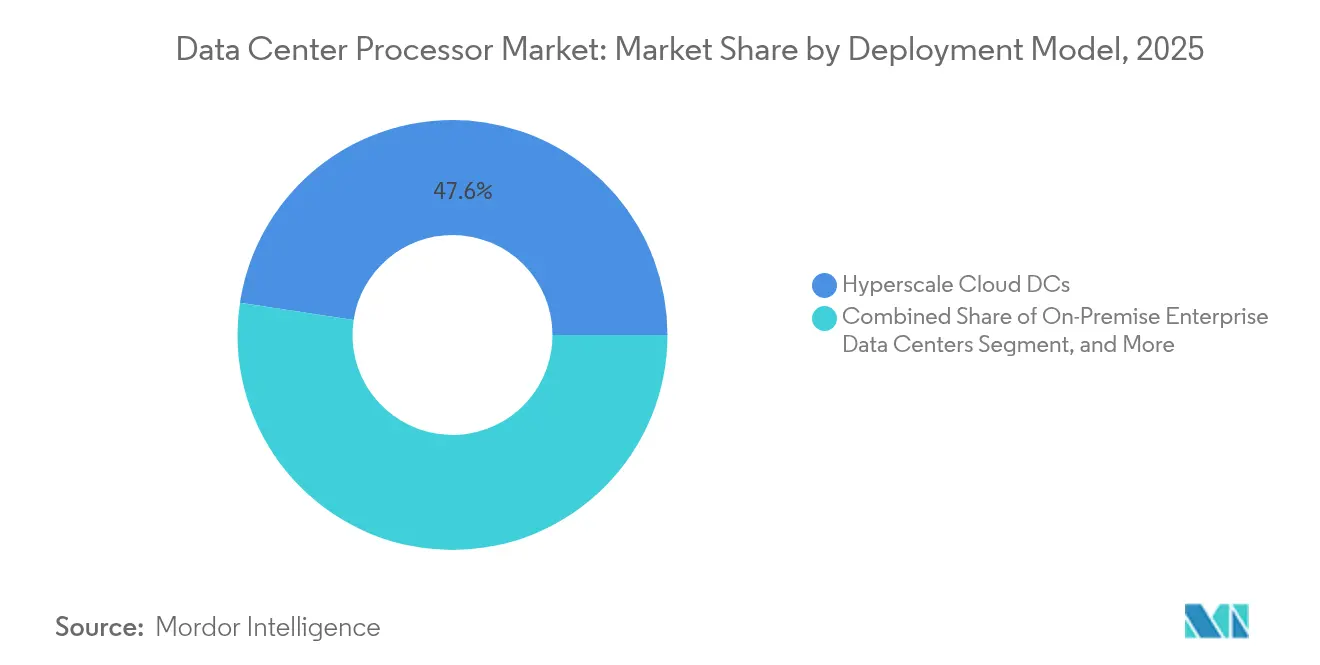

- Par modèle de déploiement, les centres de données cloud hyperscale ont dominé avec une part de revenus de 47,60 % en 2025 ; les centres de données de périphérie/micro-centres de données devraient se développer à un TCAC de 14,55 % jusqu'en 2031.

- Par application, l'IA/apprentissage profond représentait 38,05 % de la taille du marché des processeurs pour centres de données en 2025, tandis que le calcul haute performance (HPC)/calcul scientifique progresse à un TCAC de 11,03 % jusqu'en 2031.

- Par secteur d'utilisation final, l'informatique et les télécommunications ont contribué à hauteur de 34,10 % de la taille du marché des processeurs pour centres de données en 2025 ; la santé et les sciences de la vie devraient croître à un TCAC de 9,12 %.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 27,45 % en 2025, tandis que l'Asie-Pacifique se développe à un TCAC de 8,06 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des processeurs pour centres de données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte augmentation des charges de travail IA hyperscale accroissant la demande de GPU et d'ASIC dans les clusters cloud nord-américains | 2.8% | Amérique du Nord, répercussions mondiales | Court terme (≤ 2 ans) |

| Adoption croissante des CPU à architecture ARM dans les hyperscalers chinois pour optimiser le coût total de possession | 1.4% | Chine, expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration des SmartNIC/DPU pour décharger le réseau et réduire la latence dans les centres de données de périphérie | 1.1% | Mondial, concentré dans les sites de périphérie | Moyen terme (2-4 ans) |

| Usines de semi-conducteurs subventionnées par les gouvernements en Asie-Pacifique élargissant l'offre locale de CPU pour serveurs | 0.9% | Asie-Pacifique, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Cycles de renouvellement rapides pour les processeurs compatibles PCIe Gen5 et CXL dans les sites de colocation européens | 0.7% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Mandats de durabilité favorisant le passage aux CPU économes en énergie à nombre élevé de cœurs dans les pays nordiques | 0.5% | Région nordique, expansion dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte augmentation des charges de travail IA hyperscale stimulant la demande de GPU et d'ASIC

Les besoins en calcul pour l'entraînement et l'inférence des grands modèles de langage ont fortement augmenté en 2025, incitant les opérateurs cloud à réserver la quasi-totalité de la production des lignes d'encapsulation avancée destinées aux GPU équipés de mémoire à haute bande passante. Les densités de puissance par baie ont dépassé 100 kW dans plusieurs clusters hyperscale, contraignant les conceptions d'installations à passer au refroidissement liquide. Les engagements en capital des principaux fournisseurs dépassent 80 milliards USD pour de nouveaux campus prêts pour l'IA, confirmant un schéma de demande structurel plutôt que cyclique.[1]Microsoft, "Fiche d'information sur l'investissement dans l'expansion des centres de données IA," microsoft.com Les opérateurs de centres de données considèrent cette évolution comme une réinitialisation architecturale permanente centrée sur le calcul accéléré.

Adoption des CPU à architecture ARM dans les hyperscalers chinois réduisant le coût total de possession

Les plateformes cloud chinoises ont élargi leurs déploiements de serveurs ARM après que les gains de performance et les économies d'énergie ont été validés dans des bases de données en production. En parallèle, des conceptions RISC-V indigènes sont entrées en phase pilote, soulignant les stratégies nationales visant l'autonomie en matière de semi-conducteurs. Les analystes de marché s'attendent à ce qu'ARM atteigne la moitié des livraisons de CPU cloud d'ici 2026, signalant des changements durables dans les préférences d'approvisionnement au-delà de la Chine, alors que les clouds publics du monde entier testent des plateformes ARM à haute densité de cœurs pour les charges de travail de conteneurs.

Intégration des SmartNIC/DPU réduisant la latence dans les centres de données de périphérie

Les unités de traitement de données (DPU) déchargent le chiffrement, le stockage et la virtualisation réseau, réduisant la charge des CPU jusqu'à 70 % lors d'essais sur le terrain. Les sites de périphérie déploient des DPU pour maintenir des liaisons à 100 Gbps tout en préservant une latence déterministe pour l'analyse en temps réel. Des recherches montrent que le débit des magasins clé-valeur s'améliore de plus de quatre fois sous des configurations SmartNIC optimisées, un gain qui ouvre de nouvelles sources de revenus de services en périphérie de réseau. La complexité de mise en œuvre diminue à mesure que les écosystèmes logiciels arrivent à maturité, accélérant l'adoption grand public.

Usines subventionnées par les gouvernements augmentant l'offre locale de CPU pour serveurs

Les gouvernements d'Asie-Pacifique ont élargi leurs programmes d'incitation pour sécuriser des capacités de logique et d'encapsulation de nouvelle génération. Le Japon a alloué 4,9 milliards USD pour une usine avancée qui fournira des puces pour serveurs en 6 nm et en pas plus fins, tandis que la Corée du Sud a lancé un plan de développement de GPU d'une valeur de 1,1 milliard USD. Ces politiques soutiennent la résilience de l'offre à long terme, permettant aux fournisseurs régionaux de cloud et de colocation d'accéder à des processeurs avancés avec un risque géopolitique réduit et des coûts logistiques moindres.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement persistants dans l'encapsulation CoWoS et HBM limitant les expéditions de GPU | -1.8% | Mondial, concentré à Taïwan | Court terme (≤ 2 ans) |

| Contraintes de refroidissement et de densité de puissance dans les installations sur site héritées | -1.2% | Mondial, marchés matures | Moyen terme (2-4 ans) |

| Contrôles à l'exportation sur les processeurs IA avancés vers la Chine perturbant les chaînes d'approvisionnement mondiales | -0.9% | Mondial, axé sur la Chine | Moyen terme (2-4 ans) |

| Pénurie de talents en firmware et en noyau pour les architectures DPU hétérogènes | -0.6% | Mondial, marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement CoWoS et HBM limitant les expéditions de GPU

L'empilement par vias traversant le silicium et l'encapsulation de mémoire à haute bande passante évoluent plus lentement que la capacité frontale des plaquettes, limitant la disponibilité des accélérateurs IA haut de gamme.[2]SK Hynix, "État des approvisionnements en HBM," skhynix.com Les principaux fondeurs signalent des carnets de commandes complets jusqu'en 2026, tandis que les fabricants de mémoire indiquent des allocations épuisées. La pénurie allonge les délais de livraison à neuf mois pour les GPU phares et freine le potentiel de revenus à court terme des opérateurs cloud cherchant à étendre leurs clusters IA.[3]NVIDIA Corporation, "Mise à jour sur l'allocation de capacité CoWoS," nvidia.com

Contraintes de refroidissement et de densité de puissance dans les installations héritées

Les centres de données sur site traditionnels conçus pour des baies inférieures à 12 kW peinent à accueillir les accélérateurs modernes dépassant 700 W par socket. Les systèmes refroidis par air atteignent rapidement leurs limites thermiques, entraînant une consommation d'énergie plus élevée et une capacité inutilisée. Les opérateurs font face à des économies de rénovation difficiles, optant souvent pour des constructions sur site vierge prenant en charge des boucles de refroidissement liquide et une distribution d'énergie haute tension. La charge en capital ralentit la migration pour les entreprises disposant d'un parc vieillissant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de processeur : l'accélération GPU capte le potentiel de croissance

La taille du marché des processeurs pour centres de données pour les CPU est restée dominante en 2025, mais les GPU ont affiché la croissance la plus rapide à un TCAC de 12,32 %, reflétant une demande incessante pour l'entraînement IA. Les GPU intègrent des milliers de cœurs et une mémoire à haute bande passante qui offrent des performances substantielles par watt pour les opérations tensorielles. Les contraintes d'approvisionnement persistent alors que les principaux fournisseurs de GPU réservent des lignes d'encapsulation avancée, mais la capacité CoWoS supplémentaire prévue pour 2027 devrait progressivement équilibrer la demande. Les CPU à architecture ARM et les accélérateurs personnalisés des hyperscalers diversifient les choix de calcul, créant une pression concurrentielle sur les prix des acteurs x86 traditionnels. Les produits FPGA et ASIC gagnent également des parts dans les charges de travail spécialisées où la latence déterministe l'emporte sur la flexibilité généraliste.

Une deuxième vague d'architectures hétérogènes se forme à mesure que les feuilles de route des CPU, GPU et DPU convergent autour des topologies à chiplets. Les opérateurs cloud évaluent ces développements pour associer les noyaux d'application au coût total de possession le plus bas. Il en résulte un paysage d'approvisionnement nuancé dans lequel la densité de performance, l'efficacité thermique et l'étendue de l'écosystème logiciel déterminent la sélection de la plateforme davantage que les résultats monothread.

Par application : l'IA et le HPC convergent

L'IA/apprentissage profond détenait la plus grande part de 38,05 % de la taille du marché des processeurs pour centres de données en 2025, portée par l'entraînement de modèles qui évolue de façon quadratique avec le nombre de paramètres. Le calcul haute performance (HPC)/calcul scientifique affiche le TCAC le plus élevé à 11,03 % alors que les programmes exascale adoptent des nœuds CPU-GPU hybrides gérant à la fois les calculs en virgule flottante et les calculs matriciels. La convergence estompe les distinctions historiques entre le supercalcul et les services IA, favorisant la co-conception des piles matérielles et logicielles. L'analyse de données maintient une dynamique régulière, mais une part croissante des pipelines analytiques intègre l'inférence par apprentissage automatique, élevant la demande pour les moteurs à précision mixte.

Les charges de travail de déchargement réseau et stockage migrent vers des DPU qui libèrent des cycles CPU pour des tâches génératrices de revenus, tandis que la virtualisation graphique prend en charge de nouvelles charges de travail de diffusion en continu dans les applications créatives et du métavers. Ces évolutions encouragent la réutilisation du silicium entre domaines, brouillant davantage les catégories d'applications et élargissant l'opportunité totale adressable.

Par modèle de déploiement : la périphérie gagne en vitesse

Le cloud hyperscale continue de dominer avec 47,60 % des revenus, mais les architectures de périphérie et micro devraient le surpasser à un TCAC de 14,55 % alors que les entreprises recherchent une inférence proche de l'utilisateur pour répondre à des objectifs de latence stricts. Les micro-centres de données fonctionnent généralement avec une efficacité d'utilisation de l'énergie inférieure à 1,05 et prennent en charge le refroidissement liquide au niveau de la baie, rapprochant le calcul des points de terminaison IoT industriels et des stations de base 5G. Les modèles hybrides répartissent les charges de travail entre les ressources sur site, de colocation, cloud et de périphérie, offrant résilience et optimisation des coûts. Les fournisseurs de colocation accélèrent leur expansion avec des salles prêtes pour l'IA et des boucles de refroidissement liquide prêtes à l'emploi, offrant une voie de migration attrayante pour les entreprises ne souhaitant pas construire de nouvelles installations.

Les campus d'entreprise hérités font face à des carrefours de mise à niveau à mesure que la puissance de conception thermique des processeurs augmente. Certaines entreprises déploient de petits pods GPU sur site pour les charges de travail sensibles à la confidentialité des données, tout en externalisant les pics de demande vers le cloud. Ce modèle équilibré soutient des budgets flexibles et la gestion des risques.

Par secteur d'utilisation final : la santé accélère

L'informatique et les télécommunications ont conservé la première position en termes de revenus à 34,10 % en 2025, mais la santé et les sciences de la vie devraient afficher le TCAC le plus rapide à 9,12 %. L'analyse d'imagerie diagnostique, la génomique et la découverte de médicaments stimulent la demande d'inférence sur appareil et de GPU à haute mémoire. Le secteur BFSI maintient ses investissements dans l'analyse de la fraude et le trading à faible latence, tandis que les agences gouvernementales priorisent les charges de travail de cybersécurité et de surveillance. Les entreprises manufacturières appliquent la maintenance prédictive via l'inférence en périphérie qui minimise les temps d'arrêt, et les détaillants adoptent des moteurs de recommandation en temps réel. Pris dans leur ensemble, l'adoption verticale souligne la large pertinence du calcul accéléré.

Analyse géographique

L'Amérique du Nord a généré les revenus les plus importants en 2025 grâce aux investissements des hyperscalers et à un écosystème cloud mature. Des projets d'expansion de plusieurs milliards de dollars, notamment des campus optimisés pour l'IA alimentés par l'énergie nucléaire ou renouvelable, renforcent la domination régionale. Les incitations politiques dans le cadre de la loi CHIPS and Science Act catalysent la fabrication nationale de nœuds avancés, atténuant la vulnérabilité d'approvisionnement à long terme. Les clusters de recherche en IA du Canada attirent également de nouvelles constructions de colocation intégrant le refroidissement liquide et des plateaux GPU denses.

L'Asie-Pacifique affiche la trajectoire de croissance la plus forte à un TCAC de 8,06 %. Les subventions à la fabrication au Japon, en Corée du Sud et à Taïwan réduisent les structures de coûts pour les opérateurs locaux, tandis que les fournisseurs chinois s'orientent vers l'autosuffisance architecturale grâce aux déploiements ARM et RISC-V. Les nations d'Asie du Sud-Est attirent les entrants cloud avec des exonérations fiscales et des engagements en matière d'énergie renouvelable, positionnant la région comme un foyer émergent de calcul en périphérie.

L'Europe met l'accent sur la durabilité, les sites nordiques tirant parti de l'abondante hydroélectricité pour offrir un coût total de possession attractif. Les exigences de reporting de l'Union européenne sur l'efficacité énergétique et hydrique incitent à l'adoption de processeurs à nombre élevé de cœurs et à faible consommation ainsi qu'au refroidissement liquide avancé. Les marchés du Moyen-Orient et d'Afrique connaissent une croissance rapide à partir d'une base modeste, illustrée par des investissements emblématiques en Arabie saoudite combinant énergie renouvelable et clusters GPU de nouvelle génération.

Paysage concurrentiel

Le marché des processeurs pour centres de données présente une concentration modérée alors que les acteurs x86 traditionnels font face aux challengers ARM, GPU et ASIC personnalisés. Intel et AMD maintiennent de larges bases installées de CPU, mais les programmes de silicium propriétaire des hyperscalers diluent les parts futures. Le leadership de NVIDIA dans les accélérateurs IA sécurise des accords d'approvisionnement prolongés, contraignant les concurrents à se différencier par le prix, l'efficacité énergétique et la profondeur de l'écosystème.

Les collaborations stratégiques s'intensifient. Les normes d'interconnexion par chiplets encouragent les assemblages multi-fournisseurs mélangeant des tuiles CPU, GPU et DPU. Les fondeurs élargissent leurs services d'encapsulation avancée, abaissant les barrières pour les entrants sans usine. Les financements en capital-risque affluent vers des startups spécialisées dans les puces d'inférence pour transformeurs et le traitement attaché au stockage.

Les contrôles à l'exportation stimulent la régionalisation des chaînes d'approvisionnement. Les entreprises chinoises investissent dans des usines nationales et des architectures alternatives, tandis que les opérateurs occidentaux diversifient leurs sources d'approvisionnement auprès de plusieurs fondeurs. La pénurie de composants impose un alignement plus étroit entre les fournisseurs de serveurs et les fabricants de mémoire pour sécuriser les allocations de HBM. La prochaine phase concurrentielle dépend de la capacité à offrir des gains de performance par watt tout en atténuant les risques liés à la chaîne d'approvisionnement.

Leaders du secteur des processeurs pour centres de données

Intel Corporation

NVIDIA Corporation

Advanced Micro Devices Inc.

Xilinx Inc.

Arm Holdings plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : NVIDIA a sécurisé la capacité de serveurs IA de Wistron jusqu'en 2026, permettant une production de 240 000 systèmes basés sur Blackwell par trimestre.

- Juin 2025 : La Corée du Sud a dévoilé une initiative GPU d'une valeur de 1,1 milliard USD menée par des entreprises technologiques régionales pour renforcer les capacités nationales en IA.

- Juin 2025 : AMD s'est associé à DigitalOcean pour introduire des services GPU cloud pour les charges de travail IA sur l'empreinte mondiale du fournisseur.

- Juin 2025 : KDDI a sélectionné la plateforme de HPE utilisant les GPU NVIDIA Blackwell pour une installation à Osaka employant un refroidissement hybride air-liquide.

- Mai 2025 : DataVolt d'Arabie saoudite a conclu un accord d'achat de 20 milliards USD avec Supermicro pour construire des centres de données IA dans le royaume.

- Avril 2025 : SoftBank a finalisé l'acquisition d'Ampere Computing LLC pour 6,5 milliards USD, renforçant sa position dans les processeurs de serveurs à architecture ARM.

- Avril 2025 : TSMC a confirmé une troisième usine en Arizona d'une valeur de plus de 65 milliards USD, soutenue par jusqu'à 6,6 milliards USD de financement dans le cadre de la loi CHIPS Act.

- Mars 2025 : Alibaba a présenté le processeur RISC-V XuanTie C930 pour le calcul haute performance, faisant progresser l'autosuffisance nationale en semi-conducteurs.

- Février 2025 : Intel a lancé trois modèles Xeon 6, dont le 6980P à 128 cœurs qui a fait ses débuts en tant que CPU hôte dans le système IA NVIDIA DGX B300.

- Février 2025 : Le Japon a approuvé 4,9 milliards USD d'incitations pour la deuxième installation de TSMC à Kumamoto ciblant la production en 6 nm.

Portée du rapport mondial sur le marché des processeurs pour centres de données

Un processeur pour centre de données est un composant clé d'une infrastructure informatique. Il s'agit d'une puce haute performance qui effectue diverses tâches, notamment les opérations arithmétiques, logiques et d'entrée/sortie.

Le marché des processeurs pour centres de données est segmenté par type de processeur (CPU [unité centrale de traitement], GPU [unité de traitement graphique], FPGA [réseau de portes programmables in situ], ASIC [circuit intégré spécifique à l'application] uniquement pour les accélérateurs dédiés à l'IA, et accélérateurs réseau [SmartNIC et DPU]), application (intelligence artificielle [apprentissage profond et apprentissage automatique], analyse de données/graphiques, et calcul haute performance [HPC]/calcul scientifique) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Le rapport propose la taille du marché et les prévisions pour tous les segments ci-dessus en valeur (USD).

| CPU (x86, ARM, RISC-V) |

| GPU |

| FPGA |

| ASIC (accélérateurs dédiés à l'IA) |

| SmartNIC/unités de traitement de données (DPU) |

| Intelligence artificielle/apprentissage profond |

| Analyse de données et graphiques |

| Calcul haute performance (HPC)/calcul scientifique |

| Déchargement réseau et stockage |

| Charges de travail cloud natives |

| Centres de données d'entreprise sur site |

| Installations de colocation |

| Centres de données cloud hyperscale |

| Centres de données de périphérie/micro-centres de données |

| Informatique et télécommunications |

| BFSI |

| Santé et sciences de la vie |

| Gouvernement et défense |

| Fabrication et industrie |

| Commerce de détail et commerce électronique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de processeur | CPU (x86, ARM, RISC-V) | ||

| GPU | |||

| FPGA | |||

| ASIC (accélérateurs dédiés à l'IA) | |||

| SmartNIC/unités de traitement de données (DPU) | |||

| Par application | Intelligence artificielle/apprentissage profond | ||

| Analyse de données et graphiques | |||

| Calcul haute performance (HPC)/calcul scientifique | |||

| Déchargement réseau et stockage | |||

| Charges de travail cloud natives | |||

| Par modèle de déploiement | Centres de données d'entreprise sur site | ||

| Installations de colocation | |||

| Centres de données cloud hyperscale | |||

| Centres de données de périphérie/micro-centres de données | |||

| Par secteur d'utilisation final | Informatique et télécommunications | ||

| BFSI | |||

| Santé et sciences de la vie | |||

| Gouvernement et défense | |||

| Fabrication et industrie | |||

| Commerce de détail et commerce électronique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des processeurs pour centres de données ?

Le marché des processeurs pour centres de données s'élève à 13,89 milliards USD en 2026 et devrait atteindre 19,98 milliards USD d'ici 2031.

Quelle catégorie de processeurs connaît la croissance la plus rapide ?

Les GPU enregistrent la croissance la plus élevée à un TCAC de 12,32 % car les charges de travail d'entraînement et d'inférence IA exigent des architectures massivement parallèles.

Pourquoi les centres de données de périphérie sont-ils importants pour les processeurs ?

Les installations de périphérie prennent en charge l'inférence IA sensible à la latence et offrent des empreintes micro économes en énergie, stimulant un TCAC de 14,55 % dans les déploiements en périphérie.

Comment les contrôles à l'exportation affectent-ils l'approvisionnement en processeurs ?

Les restrictions sur les puces IA avancées vers la Chine perturbent les chaînes d'approvisionnement mondiales et encouragent les alternatives nationales, réduisant le TCAC du marché d'environ 0,9 %.

Quelle région connaît la croissance la plus rapide en matière d'adoption de processeurs ?

L'Asie-Pacifique est en tête avec un TCAC de 8,06 %, soutenue par les subventions gouvernementales pour la fabrication locale de semi-conducteurs et les investissements à grande échelle dans l'IA.

Quelles technologies de refroidissement les centres de données adoptent-ils pour les processeurs à haute densité ?

Les opérateurs déploient de plus en plus le refroidissement liquide direct sur puce et par immersion, remplaçant les systèmes à air hérités qui ne peuvent pas gérer des baies dépassant 100 kW.

Dernière mise à jour de la page le: