Taille et part du marché des systèmes de régulation de température

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

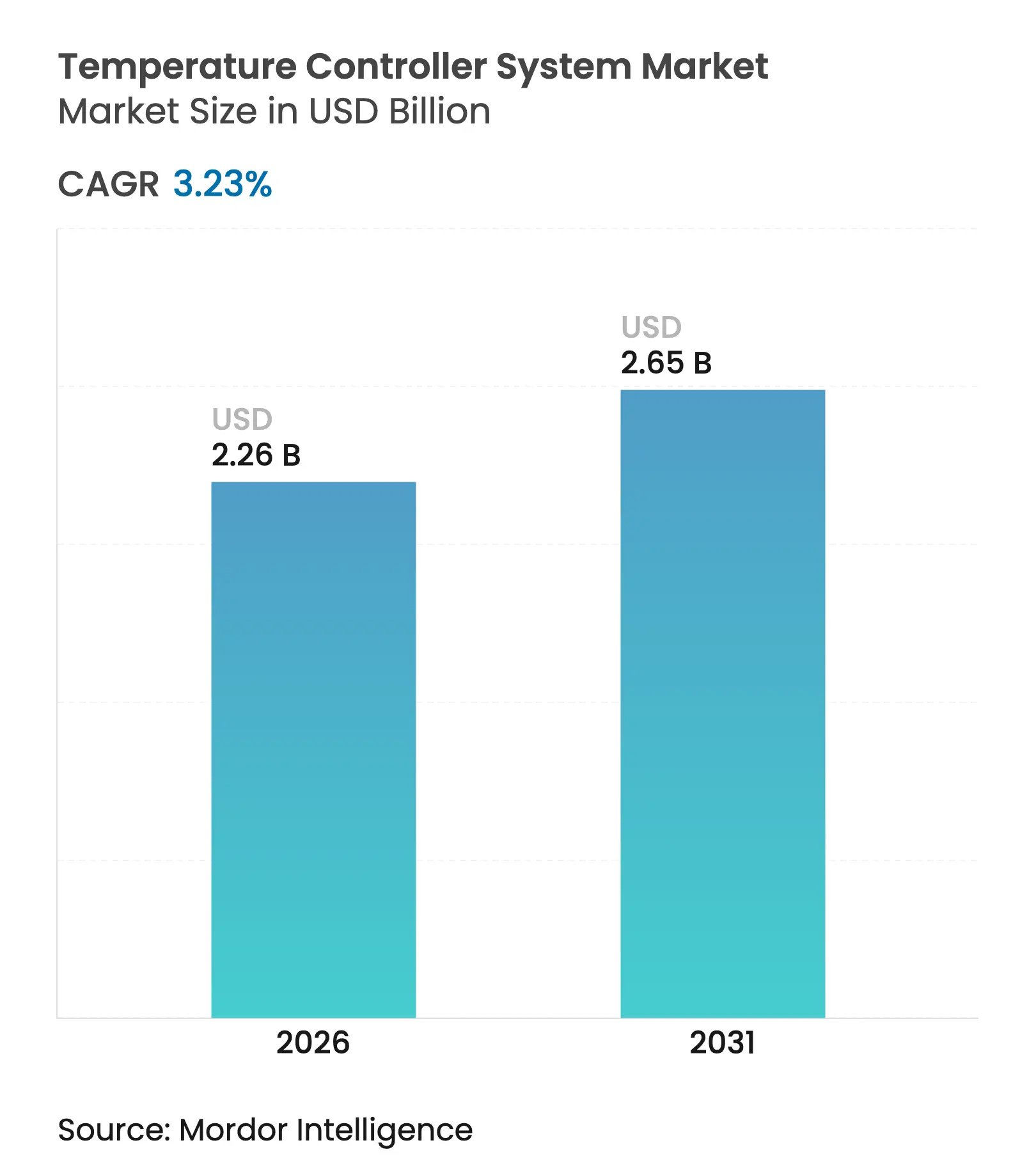

| Taille du Marché (2026) | 2.26 Milliards de dollars |

| Taille du Marché (2031) | 2.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.23% CAGR |

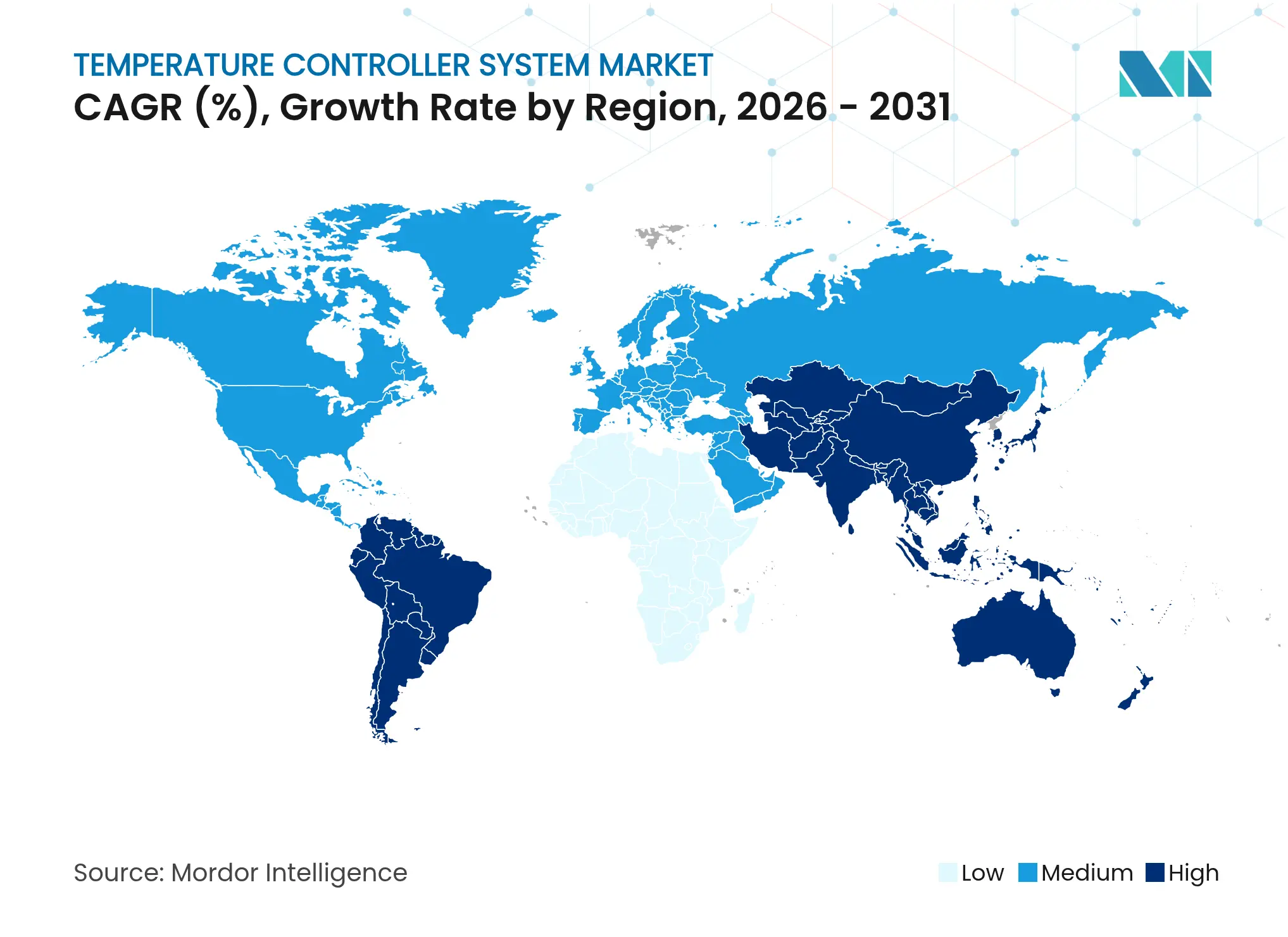

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

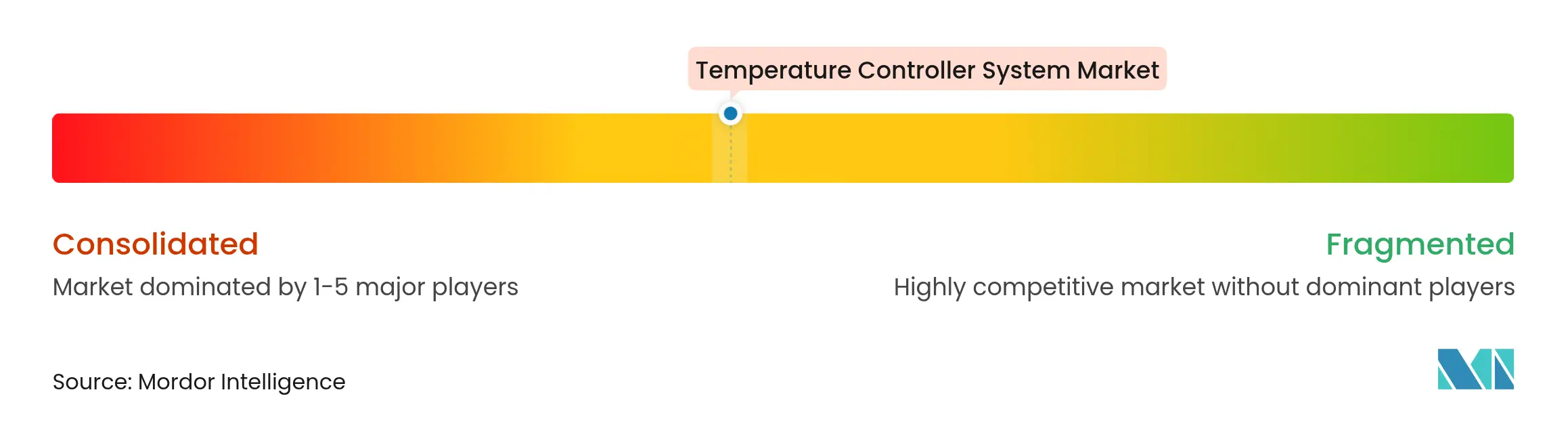

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de régulation de température par Mordor Intelligence

La taille du marché des systèmes de régulation de température était évaluée à 2,19 milliards USD en 2025 et devrait croître de 2,26 milliards USD en 2026 pour atteindre 2,65 milliards USD d'ici 2031, à un TCAC de 3,23 % au cours de la période de prévision (2026-2031). Une expansion régulière a été soutenue par l'essor de l'automatisation industrielle, des exigences strictes en matière d'efficacité et un ensemble croissant d'applications de haute précision qui dépendent de conditions thermiques stables. Les investissements dans les usines de fabrication de semi-conducteurs dépassant 540 milliards USD annoncés par les seuls producteurs des États-Unis ont mis en évidence la centralité du contrôle de la température dans l'optimisation des rendements.[1]Semiconductor Industry Association, "Commentaires de la SIA sur l'enquête au titre de l'article 232," semiconductors.org La consolidation parmi les grands acteurs de l'automatisation s'est intensifiée, les acquisitions se concentrant sur l'informatique en périphérie de réseau, les capacités d'IA et l'interopérabilité des plateformes. Sur le plan régional, l'Asie-Pacifique a conservé la tête jusqu'en 2024, mais l'Amérique du Sud s'accélère à mesure que les projets d'énergie renouvelable et d'agriculture moderne exigent une gestion thermique dynamique.

Principaux enseignements du rapport

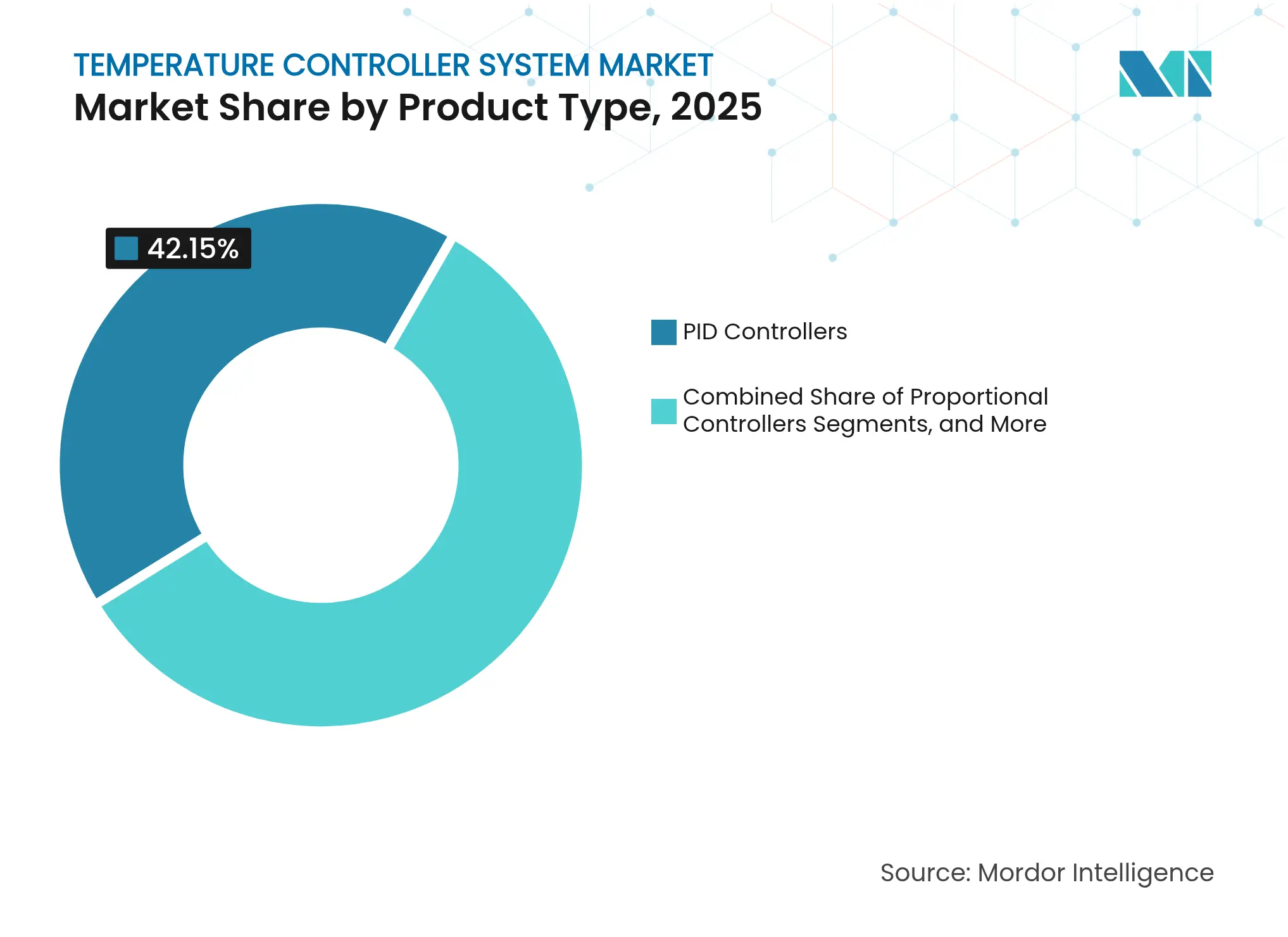

- Par type de produit, les régulateurs PID ont dominé avec 42,15 % de la part de marché des systèmes de régulation de température en 2025, tandis que les plateformes PID à auto-réglage/adaptatif devraient afficher un TCAC de 8,05 % jusqu'en 2031.

- Par méthode de contrôle, les architectures à boucle simple détenaient une part de 48,30 % en 2025 ; le contrôle prédictif de modèle assisté par IA est projeté à un TCAC de 10,85 % jusqu'en 2031.

- Par type de montage, les solutions sur rail DIN représentaient 46,25 % du chiffre d'affaires en 2025, tandis que les appareils à montage sur site se développent à un TCAC de 7,62 %.

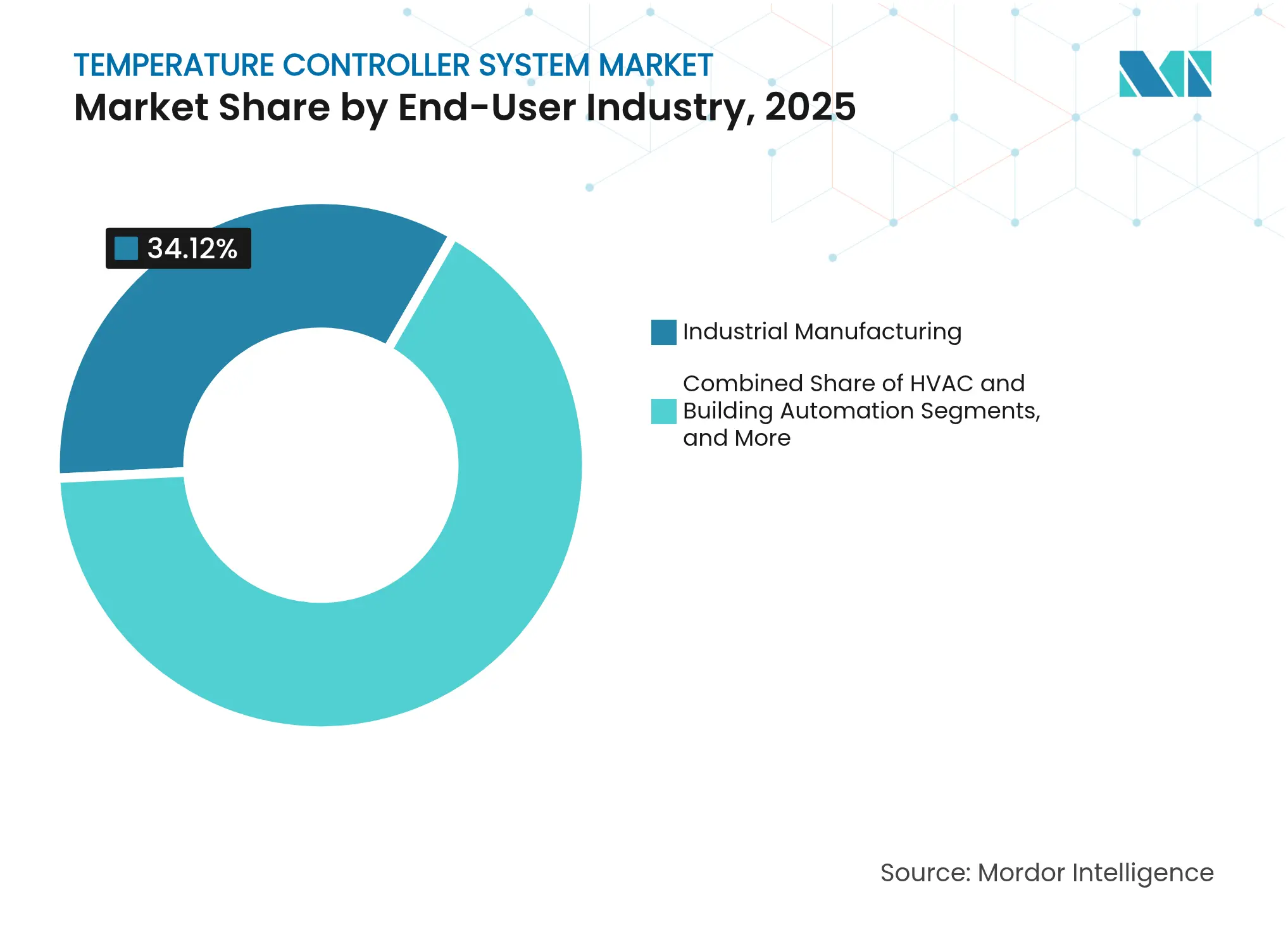

- Par utilisateur final, la fabrication industrielle a contribué à 34,12 % du chiffre d'affaires de 2025 ; la CVC et l'automatisation des bâtiments mènent le peloton avec un TCAC de 10,12 % jusqu'en 2031.

- Par application, le contrôle de la température de processus détenait une part de 28,05 % de la taille du marché des systèmes de régulation de température en 2025 ; le contrôle climatique en serre et en agriculture progresse à un TCAC de 11,65 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique dominait avec une part de 39,20 % en 2025, tandis que l'Amérique du Sud est positionnée pour une expansion à un TCAC de 7,35 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de régulation de température

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor rapide de l'automatisation industrielle | +1.2% | Mondial, avec l'APAC en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Rénovations CVC pour les mandats d'efficacité énergétique | +0.8% | Amérique du Nord et UE principalement | Court terme (≤ 2 ans) |

| Expansion de la chaîne du froid dans la pharmacie et l'alimentation et les boissons | +0.6% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Numérisation des ateliers de fabrication (Industrie 4.0) | +0.9% | Cœur APAC, débordement vers MEA | Moyen terme (2 à 4 ans) |

| PID réglé par DRL pour la CVC en serre | +0.4% | Amérique du Sud, régions agricoles d'Amérique du Nord | Long terme (≥ 4 ans) |

| Algorithmes FDD auto-réparateurs dans les bâtiments intelligents | +0.3% | Centres urbains à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor rapide de l'automatisation industrielle

Les usines mondiales ont continué à se tourner vers des lignes autonomes nécessitant des contrôles adaptatifs capables de prédire les variations de chaleur induites par la charge et de s'autocorriger en quelques millisecondes. Les appareils portables prêts pour l'IA de Honeywell ont illustré cette approche d'optimisation en temps réel, tandis que les processeurs en périphérie de réseau maintenaient la latence en dessous des seuils dépendants du cloud. La demande croissante d'une telle réactivité explique l'intense activité de mise à niveau des régulateurs dans les usines de semi-conducteurs, de produits chimiques spéciaux et de cellules de batteries.

Rénovations CVC pour les mandats d'efficacité énergétique

Les codes du bâtiment nord-américains et européens se sont renforcés après 2024, incitant les propriétaires à installer une logique CVC intelligente qui permet des réductions de consommation vérifiables. Les projets de F.E. Moran ont démontré des économies d'énergie de 10 à 40 % une fois que des régulateurs intelligents ont automatisé la réponse à la demande et les analyses de détection et de diagnostic des défauts. Les modules de communication intégrés dans les nouveaux refroidisseurs et les unités de toiture ont supprimé le besoin de panneaux de contrôle séparés, accélérant les cycles de remplacement dans les tours de bureaux et les centres de données.

Expansion de la chaîne du froid dans la pharmacie et l'alimentation et les boissons

Les distributeurs pharmaceutiques ont intensifié leur attention sur la stabilité au degré près après que des défaillances logistiques mondiales ont coûté au secteur 35 milliards USD par an. Les directives des CDC exigeant des enregistreurs de données tamponnés et calibrés par certificat ont relevé les niveaux de spécification de base pour les régulateurs dans les dépôts de vaccins et les suites de bioprocédés. La croissance parallèle des produits prêts à consommer a créé des besoins similaires en matière de continuité thermique, poussant les fournisseurs à offrir une précision de niveau laboratoire à l'échelle des entrepôts.

Numérisation des ateliers de fabrication (Industrie 4.0)

Des modèles d'apprentissage automatique entraînés sur des calendriers de production et des données ambiantes ont réduit la consommation d'énergie de chauffage jusqu'à 20 % dans les lignes connectées à l'IoT, selon des études évaluées par des pairs. L'unité Digital Industries de Siemens a pivoté vers des services d'optimisation basés sur le SaaS, illustrant comment la valeur migre vers des analyses de performance continues plutôt que vers une fourniture de matériel ponctuelle.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés du cycle de vie et d'étalonnage | -0.7% | Mondial, affectant particulièrement les PME | Court terme (≤ 2 ans) |

| Complexité de l'intégration des systèmes existants | -0.5% | Bases industrielles d'Amérique du Nord et de l'UE | Moyen terme (2 à 4 ans) |

| Charge croissante de conformité en matière de cybersécurité | -0.3% | Mondial, concentré dans les infrastructures critiques | Long terme (≥ 4 ans) |

| Volatilité des droits de douane sur l'électronique pour les circuits intégrés de capteurs | -0.4% | Chaînes d'approvisionnement mondiales, routes commerciales États-Unis-Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés du cycle de vie et d'étalonnage

Les certificats de précision et les étalonnages fréquents multi-points ont alourdi le coût total de possession, décourageant les petits opérateurs de procéder à des mises à niveau malgré des gains d'efficacité bien connus. Smart Farm Innovations a indiqué que les régulateurs de serre à fonctionnalités complètes variaient de 1 000 à 10 000 USD, avec des périodes de retour sur investissement s'allongeant dans les opérations à faibles marges.

Complexité de l'intégration des systèmes existants

Les usines exploitant des automates programmables de générations mixtes et des logiciels de contrôle de supervision et d'acquisition de données ont dû faire face à d'importants travaux de réingénierie lors de l'intégration de régulateurs modernes sur des bus obsolètes. La boîte à outils de migration de Honeywell utilisant des jumeaux numériques réduit les risques, mais reste coûteuse pour les usines de taille moyenne.[2]Pramesh Maheshwari, "Les innovations de Honeywell ciblent l'ensemble du cycle de vie de l'automatisation," Control Global, controlglobal.com En conséquence, de nombreuses installations ont différé les conversions complètes et accepté des performances thermiques sous-optimales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : résilience des régulateurs PID face à la croissance de l'IA

Les régulateurs PID représentaient 42,15 % du chiffre d'affaires de 2025, soulignant leur acceptation bien établie pour les applications industrielles rigoureuses au sein de la part de marché des systèmes de régulation de température. La demande a persisté parce que les équipes de maintenance font confiance à la stabilité de boucle éprouvée et préfèrent une formation minimale. Les solutions PID à auto-réglage et adaptatif ont cependant mené la croissance à un TCAC de 8,05 % à mesure que les fabricants se tournaient vers des boucles auto-optimisantes qui réduisent considérablement les heures de mise en service. Le lancement du NX-TC d'Omron a illustré la fusion des fonctions d'IA sur le matériel PID, permettant un réglage automatique du gain sans retouches manuelles.

Les couches d'apprentissage automatique émergentes ont modifié la feuille de route des produits, passant de tableaux de précision à paramètres fixes à des courbes d'amélioration dynamiques. Les unités uniquement proportionnelles ont conservé une niche dans les lignes de chauffage sensibles aux coûts, tandis que les régulateurs de haute précision ont maintenu une position dans la lithographie des semi-conducteurs et le remplissage aseptique, où une dérive de ±0,1 °C peut se traduire par des pertes de rendement. Le marché global des systèmes de régulation de température a continué à récompenser les fournisseurs qui combinent des facteurs de forme rétrocompatibles avec un micrologiciel capable de mises à jour d'analyses provenant du cloud ou de la périphérie de réseau.

Par méthode de contrôle : stabilité de la boucle simple face au contrôle prédictif multivariable

Les architectures à boucle simple détenaient une part de 48,30 % en 2025, appréciées pour leur facilité de maintenance et leur réglage transparent. Pourtant, les plateformes de contrôle prédictif de modèle assisté par IA ont atteint un TCAC de 10,85 % grâce à la promesse d'une optimisation multivariable pour les réacteurs discontinus, les fours tunnels et les grands réseaux CVC de salles blanches. Une étude universitaire a rapporté des gains d'énergie de 15 à 20 % lorsque le contrôle prédictif de modèle a remplacé la logique thermostatique dans un système de bâtiment pilote.

Les appareils en périphérie de réseau intègrent désormais des algorithmes de contrôle prédictif de modèle localement, réduisant la latence et l'exposition aux cybermenaces tout en préservant la connectivité cloud pour les analyses de flotte. Les fournisseurs avancés ont commercialisé des mises à niveau de performance par abonnement, transformant le marché des systèmes de régulation de température en un environnement à revenus récurrents. Cette évolution a repositionné le secteur des systèmes de régulation de température comme une arène axée sur les logiciels où la connaissance historique du réglage de boucle est augmentée par la découverte automatisée de modèles.

Par type de montage : prédominance du rail DIN face à l'adoption sans fil sur site

Les variantes sur rail DIN ont représenté 46,25 % des expéditions de 2025 en raison des normes de panneau de longue date dans les usines de traitement et les armoires OEM. Les unités à montage sur site sont cependant les plus rapides à progresser à un TCAC de 7,62 %, propulsées par les déploiements IoT qui placent l'intelligence à proximité de l'actif. Les conceptions sans fil réduisent les coûts de conduit et atteignent des machines auparavant inaccessibles, s'alignant sur l'éthique des capteurs distribués de l'Industrie 4.0. La série nRF54L de Nordic Semiconductor a offert aux intégrateurs des options Bluetooth LE à faible consommation adaptées aux boucles de température.

Les modèles à montage sur panneau continuent de satisfaire les opérateurs qui nécessitent un retour visuel sur site ou des cadrans de point de consigne physiques. Pendant ce temps, la taille du marché des systèmes de régulation de température pour les solutions à montage sur site devrait s'étendre à mesure que les énergies renouvelables en champ vierge et les installations agricoles éloignées préfèrent les nœuds alimentés par batterie.

Par secteur d'utilisation final : cœur de la fabrication, dynamisme des services aux bâtiments

La fabrication industrielle a conservé une part de chiffre d'affaires de 34,12 % en 2025, reflétant sa dépendance à un contrôle thermique précis dans les lignes de semi-conducteurs, de produits chimiques et de sciences de la vie. Pourtant, la CVC et l'automatisation des bâtiments ont affiché le TCAC le plus fort de 10,12 % jusqu'en 2031, stimulés par les politiques de réduction des émissions de carbone et l'économie immobilière qui récompense les réductions des coûts opérationnels. L'expansion de 700 millions USD de Schneider Electric aux États-Unis a souligné l'accent mis par les fournisseurs sur le contrôle climatique des centres de données et des micro-réseaux.

Les services publics d'énergie ont adopté le contrôle de température dirigé par l'IA pour protéger les parcs de batteries et les stations d'onduleurs contre la dégradation thermique. Les perspectives du marché des systèmes de régulation de température s'orientent ainsi vers des secteurs où la visibilité de la consommation d'énergie, la maintenance autonome et le reporting ESG convergent.

Par application : socle du contrôle de processus, essor du contrôle agri-climatique

Le contrôle de la température de processus constituait la pierre angulaire avec une part de 28,05 % en 2025, ancrant le marché des systèmes de régulation de température dans les processus continus et discontinus traditionnels. Les solutions agri-climatiques de précision ont enregistré un TCAC de 11,65 % à mesure que l'agriculture en environnement contrôlé exigeait un contrôle granulaire de la chaleur, de l'humidité et du CO₂. Les passerelles de capteurs compatibles LoRaWAN alimentent désormais des algorithmes d'apprentissage par renforcement qui équilibrent la croissance des cultures par rapport à la consommation d'énergie, illustrant le passage du domaine du mécanisme à l'agronomie pilotée par les données.

Les enceintes environnementales ont maintenu leur attrait dans les laboratoires de validation de produits, et la logistique de la chaîne du froid est devenue une niche à haute spécification après que des incidents de détérioration de vaccins ont incité les régulateurs à exiger des alertes d'excursion en temps réel. Les lignes de fabrication additive se sont également appuyées sur un profilage thermique fin pour préserver l'intégrité métallurgique, diversifiant davantage la demande en aval sur le marché des systèmes de régulation de température.

Analyse géographique

L'Asie-Pacifique a dominé avec 39,20 % du chiffre d'affaires de 2025, ancrée par le complexe électronique de la Chine et l'automatisation accélérée de l'Inde, prévue à un TCAC de 14,3 % dans l'adoption des machines. La taille du marché des systèmes de régulation de température dans les salles blanches de fabrication de puces a bénéficié d'initiatives locales de tranches de silicium de plusieurs milliards de dollars qui nécessitaient une répétabilité au degré près dans les étapes de dépôt. Le Japon et la Corée du Sud ont contribué des modules de contrôle haute fiabilité pour les fours automobiles et de verre d'affichage, renforçant un réseau d'approvisionnement régional dense.

L'Amérique du Sud, bien que plus petite, a affiché le TCAC anticipé le plus rapide de 7,35 %. L'initiative gouvernementale visant à installer 319 GW de capacité renouvelable d'ici 2030 a exigé une régulation thermique flexible pour les convertisseurs d'éoliennes et les parcs de batteries au lithium. La base manufacturière brésilienne évaluée à 36,2 milliards USD par l'USDA a ajouté des lignes d'automatisation dans l'automobile et l'agro-industrie, tandis que le Chili et la Colombie cherchaient à développer les serres pour renforcer les cultures d'exportation. Cette dynamique a repositionné le marché des systèmes de régulation de température comme un facilitateur stratégique des objectifs de décarbonisation dans la région.

L'Amérique du Nord et l'Europe sont restées importantes grâce aux cycles de rénovation qui ont pivoté des thermostats analogiques vers des systèmes prédictifs connectés au cloud. Les opérateurs de centres de données ont privilégié la précision du refroidissement des baies haute densité, stimulant l'adoption de réseaux PID activés par l'IA. Le Moyen-Orient et l'Afrique ont affiché des perspectives émergentes, notamment dans la valorisation du GNL et de la pétrochimie, où des rampes thermiques précises gouvernent les rendements catalytiques. Dans l'ensemble, l'expansion géographique a illustré la migration mondiale du savoir-faire en matière de régulation de température des lignes d'assemblage discrètes vers les actifs de transition énergétique.

Paysage concurrentiel

Le marché est modérément consolidé, les stratégies de plateforme remplaçant la concurrence sur un seul appareil. ABB, Siemens, Schneider Electric et Honeywell ont approfondi leurs portefeuilles verticaux via des acquisitions de logiciels et des écosystèmes de capteurs. Honeywell s'est associé à Danfoss pour créer des piles d'automatisation interopérables ciblant les usines de cellules de batteries et de produits chimiques spéciaux.[4]Honeywell, "Honeywell et Danfoss s'associent pour développer des solutions d'automatisation innovantes," automation.honeywell.com L'acquisition de Brainbox AI par Trane Technologies en 2025 a étendu l'optimisation CVC autonome aux petits bâtiments commerciaux.

Des entrants de niche ont exploité les lacunes dans la chaîne du froid ultra-froide et les déploiements sans fil sur site. Monnit a introduit des capteurs Wi-Fi homologués de -200 °C à 125 °C destinés aux expéditeurs de produits biologiques. Les fournisseurs d'algorithmes en périphérie de réseau ont commercialisé des micrologiciels prêts à l'emploi qui convertissent les blocs PID existants en appareils auto-apprenants. Le champ de bataille s'est déplacé vers les services sur la durée de vie — mises à jour de micrologiciels cybersécurisées, analyses d'étalonnage et tableaux de bord des émissions — plutôt que vers les spécifications de précision de base, remodelant les critères d'achat dans l'ensemble du secteur des systèmes de régulation de température.

Les banquiers d'investissement ont enregistré des volumes de transactions croissants dans les cibles capteurs plus logiciels, les acteurs stratégiques payant des primes pour les talents cloud. Les pénuries de composants et les fluctuations tarifaires, quant à elles, ont incité les fabricants à envisager des usines à double source, mettant en évidence le risque d'approvisionnement comme déterminant du positionnement concurrentiel futur au sein du marché des systèmes de régulation de température.

Leaders du secteur des systèmes de régulation de température

Honeywell International Inc.

ABB Ltd.

Schneider Electric SE

OMRON Corporation

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Honeywell a lancé un détecteur de fuite d'hydrogène utilisant la détection par conductivité thermique, détectant des fuites de 50 ppm avec des intervalles de maintenance de 10 ans.

- Mars 2025 : Schneider Electric a confirmé un investissement de 700 millions USD dans de nouveaux équipements moyenne tension au Tennessee et une capacité de disjoncteurs au Missouri jusqu'en 2027.

- Février 2025 : Resideo a déclaré un chiffre d'affaires de 6,76 milliards USD en 2024 et a dévoilé le thermostat Honeywell Home FocusPRO pour les circuits professionnels.

- Janvier 2025 : Trane Technologies a acquis Brainbox AI, ajoutant une optimisation CVC pilotée par l'IA pour les petits locaux commerciaux.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché des systèmes de régulation de température couvre les revenus générés par des unités électroniques dédiées qui comparent un signal de capteur avec un point de consigne, puis commutent, modulent ou ajustent proportionnellement les équipements de chauffage ou de refroidissement dans des environnements industriels, CVC, de laboratoire et de processus. Les blocs logiques intégrés dans les automates programmables ou les variateurs de vitesse sont exclus, de même que les algorithmes de supervision purement logiciels.

Exclusion de portée : les régulateurs virtuels logiciels uniquement et les plateformes génériques de gestion technique du bâtiment sans matériel de contrôle discret ne font pas partie de cette étude.

Aperçu de la segmentation

- Par type de produit

- Régulateurs tout ou rien

- Régulateurs proportionnels

- Régulateurs PID

- PID à auto-réglage / adaptatif

- Régulateurs de haute précision

- Par méthode de contrôle

- Boucle simple

- Multi-boucle

- Contrôle prédictif de modèle / assisté par IA

- Par type de montage

- Rail DIN

- Montage sur panneau

- Montage mural / sur site

- Par secteur d'utilisation final

- Fabrication industrielle

- CVC et automatisation des bâtiments

- Alimentation et boissons

- Pharmacie et sciences de la vie

- Énergie et services publics

- Par application

- Contrôle de la température de processus

- Enceintes environnementales

- Équipements de logistique de la chaîne du froid

- Contrôle climatique en serre et en agriculture

- Fabrication additive

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des intégrateurs de systèmes de contrôle, des entrepreneurs en CVC et des ingénieurs de maintenance d'usines en Amérique du Nord, en Europe et en Asie-Pacifique. Les discussions ont clarifié les cycles typiques de remplacement du matériel, l'adoption émergente du PID assisté par IA et les écarts de prix au niveau national, ce qui a renforcé les choix d'hypothèses et comblé les lacunes de données trouvées dans la recherche documentaire.

Recherche documentaire

Nos analystes ont recueilli des données fondamentales à partir de sources de premier rang accessibles au public telles que les codes d'expédition UN Comtrade pour les régulateurs industriels, les enquêtes de production M334B du Bureau du recensement des États-Unis, les fichiers PRODCOM d'Eurostat et les bulletins des associations professionnelles de l'ISA et de l'ASHRAE. Les dépôts 10-K des entreprises, les présentations aux investisseurs et les registres douaniers mondiaux ont été exploités pour établir des références sur les prix de vente moyens et la répartition régionale, tandis que des ressources payantes comme D&B Hoovers et Dow Jones Factiva ont aidé à vérifier les revenus des fabricants. Ces références illustrent la base de preuves plus large ; de nombreuses sources supplémentaires ont contribué à la réconciliation des données et à la construction du récit.

Dimensionnement du marché et prévisions

Une construction descendante commence par les données mondiales de production et de commerce pour les régulateurs de température discrets, qui sont ensuite alignées sur les bassins de demande d'utilisation finale grâce à des ratios de pénétration pour les secteurs clés tels que la fabrication industrielle, le parc de rénovation CVC, la pharmacie et la transformation alimentaire. Des consolidations ascendantes sélectives des revenus des principaux fournisseurs et des vérifications échantillonnées de prix de vente moyen × volume valident la direction et calibrent les répartitions régionales. Les variables principales comprennent les dépenses d'investissement en automatisation industrielle, la surface de plancher CVC installée, la durée de vie moyenne des régulateurs, l'incidence des rénovations, les mises à niveau d'efficacité imposées par la réglementation et la dégradation du prix de vente moyen des régulateurs. La régression multivariée associée au lissage ARIMA projette chaque facteur, et l'analyse de scénarios examinée avec des experts primaires teste la sensibilité aux mandats d'efficacité énergétique et aux changements d'approvisionnement en semi-conducteurs. Les lacunes dans les données ascendantes sont comblées par une interpolation contrôlée utilisant les marchés voisins les plus proches.

Validation des données et cycle de mise à jour

Avant la validation finale, les analystes de Mordor recoupent les résultats du modèle avec les totaux d'expédition externes et les divulgations des fabricants. Les écarts dépassant trois points de pourcentage déclenchent un nouveau contact avec les sources du secteur, après quoi un réviseur senior audite les formules. Le rapport est actualisé chaque année, avec des mises à jour intermédiaires émises lorsque des événements politiques ou liés à la chaîne d'approvisionnement modifient matériellement la demande.

Pourquoi notre référence pour les systèmes de régulation de température reste solide

Les estimations publiées divergent souvent parce que les entreprises définissent les limites du matériel différemment, appliquent des courbes de prix de vente moyen variées ou actualisent les données à des cadences séparées.

Les principaux facteurs d'écart comprennent l'exclusion des unités multi-boucles assistées par IA par certaines études, le traitement différent des cartes de régulateur intégrées dans les variateurs et les méthodes de conversion des taux de change qui gonflent ou dépriment les totaux en dollars par rapport à la base en monnaie constante de Mordor.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,19 milliards USD (2025) | ||

| 1,25 milliard USD (2025) | Consultance mondiale A | La portée étroite omet les unités industrielles sur rail DIN et les variantes PID assistées par IA |

| 1,30 milliard USD (2024) | Association sectorielle B | Utilise les prix catalogue et exclut la demande de rénovation, conduisant à une valeur inférieure |

Ces comparaisons montrent qu'en harmonisant les définitions du matériel, en employant des sources de prix de vente moyen mixtes et en actualisant annuellement, Mordor fournit une référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance actuelle du marché des systèmes de régulation de température ?

L'essor de l'automatisation dans la fabrication, les mandats d'efficacité énergétique dans les bâtiments et l'expansion des chaînes du froid pharmaceutiques ont combiné leurs effets pour accroître la demande de solutions de contrôle de température adaptatives et prêtes pour le réseau.

Quelle région connaît la croissance la plus rapide ?

L'Amérique du Sud devrait croître à un TCAC de 7,35 % jusqu'en 2031, les projets d'énergie renouvelable et l'agriculture moderne créant de nouvelles exigences en matière de gestion thermique.

Quelle est la taille du segment CVC au sein du marché des systèmes de régulation de température ?

La CVC et l'automatisation des bâtiments représentaient le groupe d'utilisateurs finaux à la croissance la plus rapide et sont prévues à un TCAC de 10,12 %, dépassant les industries de processus traditionnelles.

Pourquoi les régulateurs assistés par IA gagnent-ils du terrain ?

Le contrôle prédictif de modèle activé par l'IA peut anticiper les perturbations thermiques et optimiser plusieurs variables, offrant jusqu'à 20 % d'économies d'énergie par rapport aux boucles conventionnelles.

Quels sont les principaux obstacles à l'adoption pour les petites entreprises ?

Les coûts élevés du cycle de vie, notamment l'étalonnage fréquent et la maintenance spécialisée, dissuadent les petites et moyennes entreprises d'investir dans des technologies avancées de contrôle de la température.

Quel style de montage est en hausse ?

Les régulateurs sans fil à montage sur site connaissent la croissance la plus rapide car ils réduisent les coûts de câblage et étendent la surveillance aux actifs éloignés ou difficiles à rénover.

Quelle est la taille du marché des systèmes de régulation de température en 2026 ?

Le marché des systèmes de régulation de température était évalué à 2,19 milliards USD en 2025 et devrait croître de 2,26 milliards USD en 2026 pour atteindre 2,65 milliards USD d'ici 2031, à un TCAC de 3,23 % au cours de la période de prévision (2026-2031).

Dernière mise à jour de la page le: