Taille et parts du marché des systèmes de détection de température distribuée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.75 Milliards de dollars |

| Taille du Marché (2030) | 1.04 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.80% CAGR |

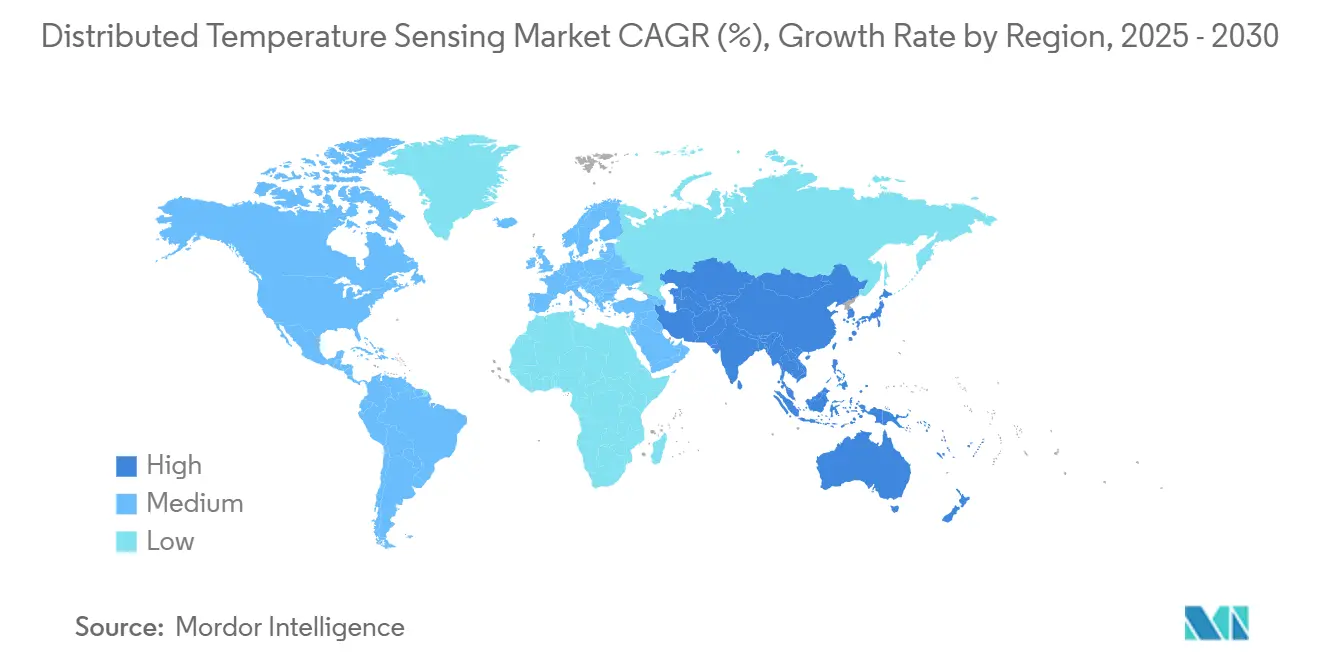

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

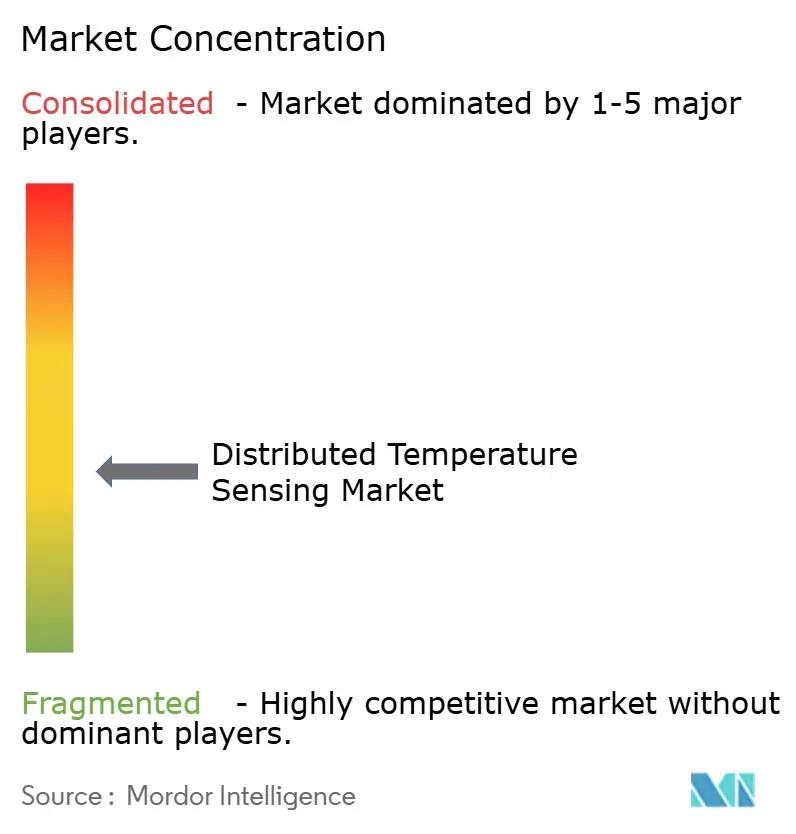

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de détection de température distribuée par Mordor Intelligence

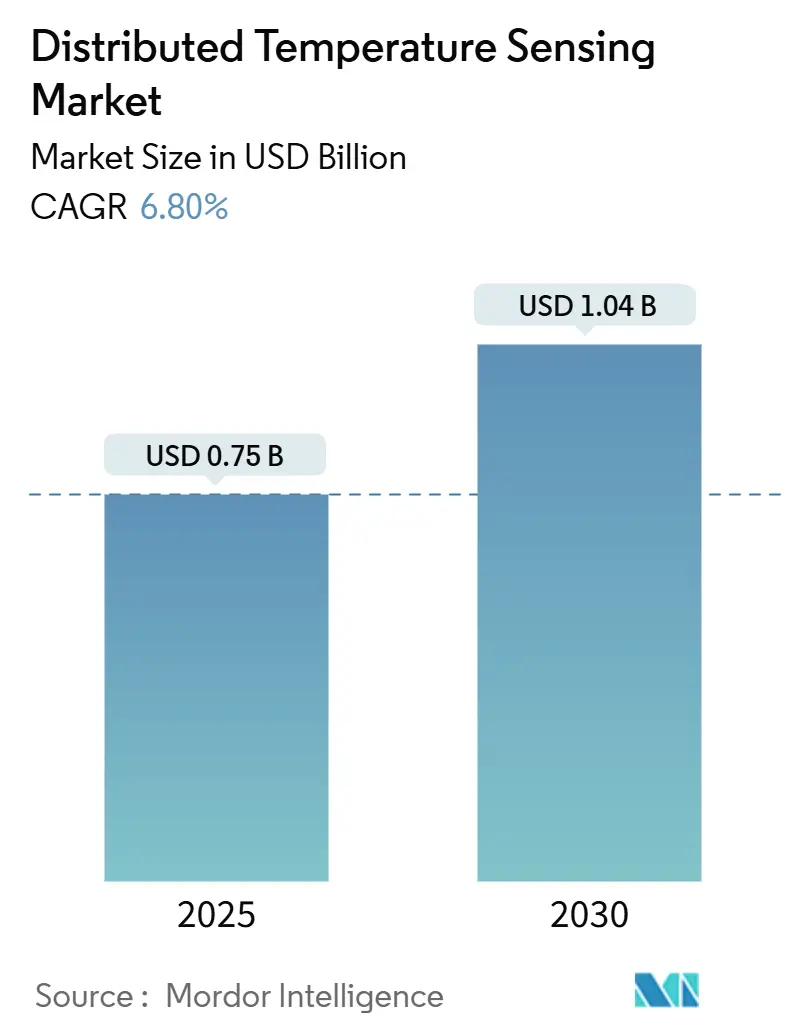

La taille du marché des systèmes de détection de température distribuée est estimée à 0,75 milliard USD en 2025, et devrait atteindre 1,04 milliard USD d'ici 2030, à un TCAC de 6,80 % au cours de la période de prévision (2025-2030). Cette expansion reflète l'utilisation croissante des profils de température par fibre optique pour protéger les infrastructures critiques, prévenir les arrêts imprévus et améliorer l'efficacité énergétique, notamment dans les puits pétroliers et gaziers, les réseaux électriques et les pipelines longue distance. Les modèles d'exploitation axés sur le numérique, des réglementations de sécurité plus strictes et la transition vers la maintenance prédictive ont renforcé la proposition de valeur des systèmes de détection de température distribuée couvrant des dizaines à des centaines de kilomètres en un seul passage. [1]Agence de protection de l'environnement des États-Unis, "Détection de température distribuée par fibre optique," epa.gov L'Amérique du Nord est en tête de l'adoption grâce à ses actifs en hydrocarbures matures et à ses budgets de modernisation du réseau électrique, tandis que l'Asie-Pacifique affiche la progression la plus rapide à mesure que l'industrialisation et les dépenses d'infrastructure s'accélèrent. La fibre monomode reste le choix par défaut pour la plupart des projets en raison de sa faible atténuation et de sa portée supérieure à 100 km, tandis que la fibre multimode gagne du terrain dans l'automatisation industrielle à courte distance. Sur le plan matériel, les instruments OTDR conservent la plus grande base installée, mais les variantes OTDR cohérentes connaissent une croissance rapide à mesure que les utilisateurs recherchent une meilleure résolution et une auto-calibration. La production pétrolière et gazière continue d'être le principal contributeur aux revenus, mais la surveillance environnementale et géotechnique se développe rapidement dans le sillage des mandats de conformité climatique.

Principaux enseignements du rapport

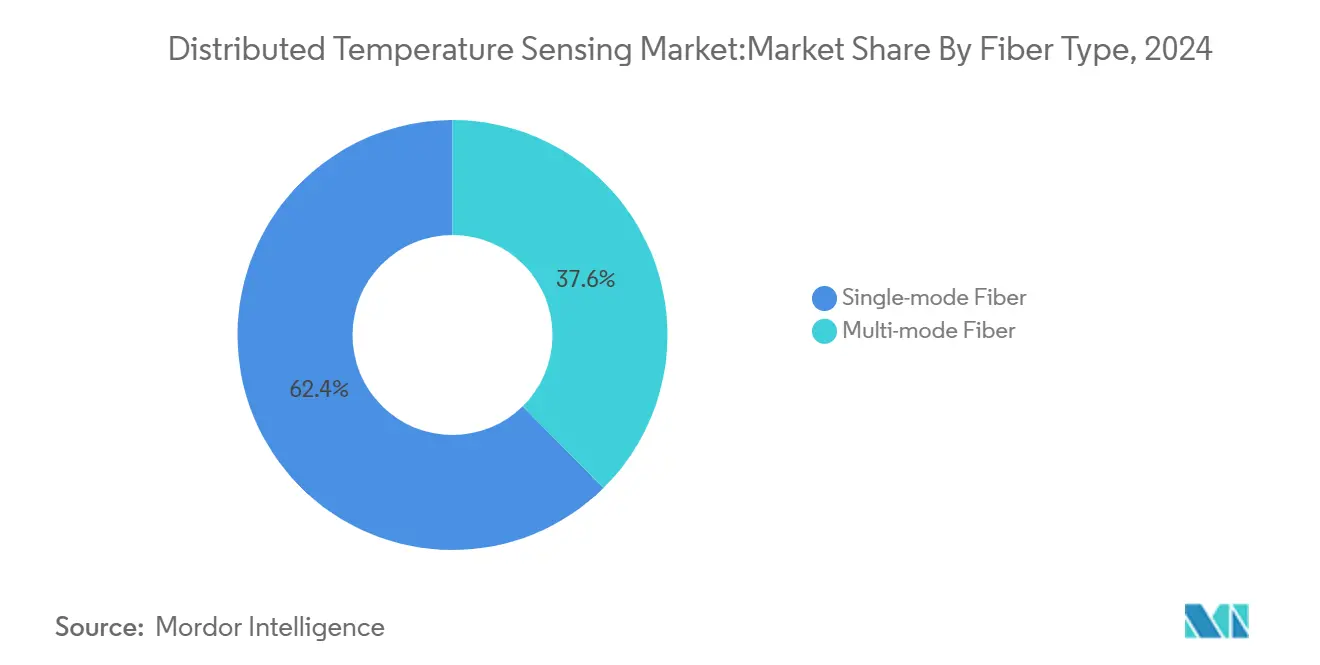

- Par type de fibre, la fibre monomode détenait 62,4 % des parts du marché des systèmes de détection de température distribuée en 2024, tandis que la fibre multimode devrait afficher un TCAC de 8,4 % jusqu'en 2030.

- Par principe de fonctionnement, les DTS basés sur l'OTDR représentaient 47,3 % des parts de revenus de la taille du marché des systèmes de détection de température distribuée en 2024 ; l'OTDR cohérent devrait progresser à un TCAC de 8,0 % jusqu'en 2030.

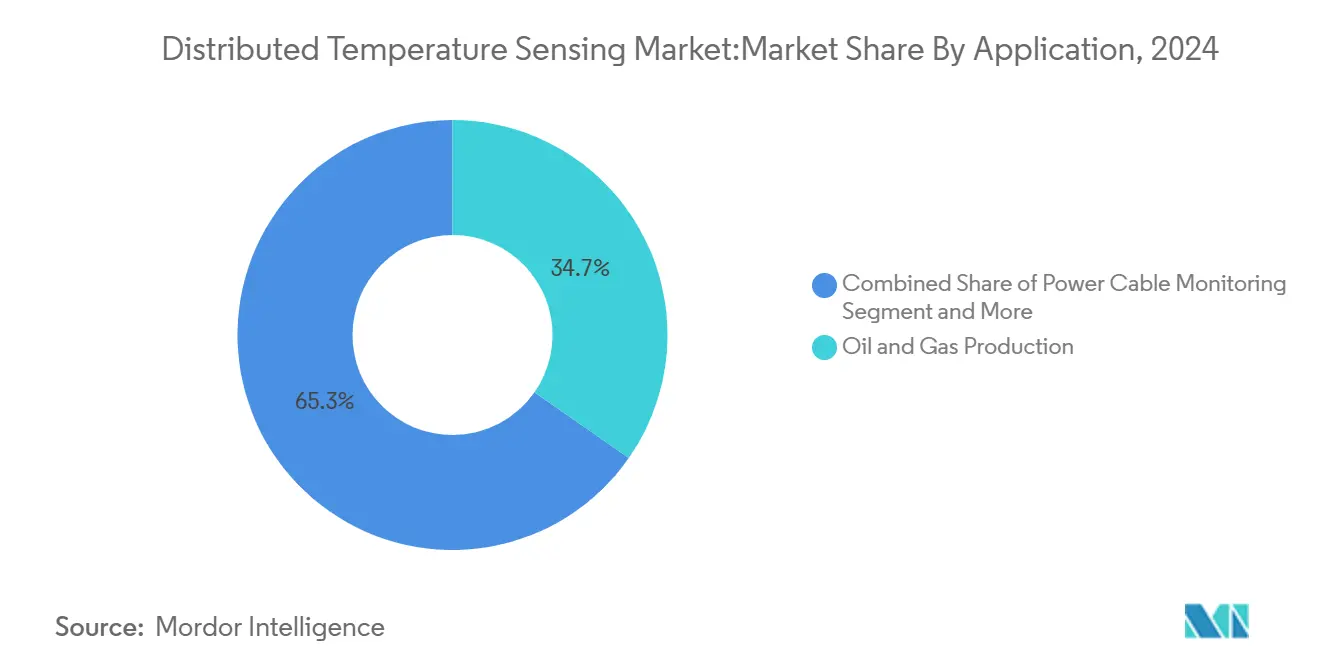

- Par application, la production pétrolière et gazière captait 34,7 % des parts du marché des systèmes de détection de température distribuée en 2024 ; la surveillance environnementale et géotechnique est le segment à la croissance la plus rapide avec un TCAC de 7,5 %.

- Par secteur d'utilisation final, le pétrole et le gaz représentaient 39,3 % de la taille du marché des systèmes de détection de température distribuée en 2024 ; les activités environnementales et géoscientifiques devraient croître à un TCAC de 7,6 %.

- Par environnement d'installation, les déploiements en fond de puits représentaient 66,3 % des parts de revenus du marché des systèmes de détection de température distribuée en 2024, tandis que les installations sous-marines et offshore devraient afficher un TCAC de 7,9 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord était en tête avec 35,26 % des parts du marché des systèmes de détection de température distribuée en 2024 ; l'Asie-Pacifique devrait afficher un TCAC de 8,2 % entre 2025 et 2030.

Tendances et perspectives du marché mondial des systèmes de détection de température distribuée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fiabilité des systèmes de détection de température distribuée dans les environnements sévères | +1.2% | Mondial, Amérique du Nord, Moyen-Orient | Moyen terme (2-4 ans) |

| Besoin croissant de sécurité du travail sur les sites dangereux | +0.9% | Mondial, Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Applications croissantes dans l'industrie pétrolière et gazière | +1.5% | Amérique du Nord, Moyen-Orient, Amérique du Sud | Moyen terme (2-4 ans) |

| Intégration de la maintenance prédictive pilotée par l'IA | +0.8% | Amérique du Nord, UE, Asie-Pacifique | Long terme (≥ 4 ans) |

| Modernisation des réseaux électriques souterrains urbains | +0.7% | Asie-Pacifique, Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Exigences de surveillance des puits géothermiques | +0.4% | Amérique du Nord, UE, avec des opportunités émergentes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fiabilité des systèmes de détection de température distribuée dans les environnements sévères

Les câbles de détection de température distribuée résistent à des températures supérieures à 300 °C et à des pressions allant jusqu'à 15 000 psi, permettant une surveillance continue dans les puits à drainage par gravité assisté à la vapeur et les projets géothermiques. Petrobras a démontré la cartographie du front de vapeur à 300 °C, ce qui a amélioré l'efficacité de l'injection et prévenu les percées de vapeur, validant ainsi la fiabilité dans des conditions extrêmes. La sécurité intrinsèque découle de l'absence d'alimentation électrique aux points de mesure, éliminant les risques d'ignition dans les zones volatiles telles que les mines de charbon souterraines où la combustion spontanée constitue une menace. Les fibres dépassant 60 km atteignent une précision de ±1 °C et une résolution spatiale de 1 m, donnant aux opérateurs la confiance nécessaire pour passer des capteurs ponctuels aux profils continus. Ces preuves de terrain renforcent les perspectives du marché des systèmes de détection de température distribuée pour les déploiements en environnements difficiles.

Besoin croissant de sécurité du travail sur les sites dangereux

L'exploitation minière, la pétrochimie et la production d'ammoniac imposent de plus en plus une surveillance de température par fibre optique en temps réel pour protéger les travailleurs contre les explosions et les fuites toxiques. Les systèmes de détection de température distribuée détectent des variations de 1 °C en quelques secondes, signalant les fuites induites par la corrosion avant qu'elles ne s'aggravent. La technologie révèle également l'instabilité des toits et l'accumulation de méthane, permettant une évacuation précoce. Les agences de réglementation citent la surveillance continue pour réduire les heures de travail passées dans des zones dangereuses, une impulsion politique qui élargit l'empreinte du marché des systèmes de détection de température distribuée. L'intégration avec des alarmes stroboscopiques et une ventilation automatisée souligne davantage le rôle des données par fibre optique dans les protocoles de sécurité modernes.

Applications croissantes dans l'industrie pétrolière et gazière

Les opérateurs d'injection de vapeur exploitent les profils de détection de température distribuée en fond de puits pour affiner les taux d'injection et mettre en évidence le pétrole contourné, améliorant ainsi l'économie de la récupération thermique. La détection de la paraffine par les systèmes de détection de température distribuée signale les signatures de température corrélées aux dépôts, permettant des programmes de solvants qui réduisent les coûts de remédiation. Les systèmes à très longue portée dépassant 300 km prennent en charge les raccordements en eaux profondes et les collecteurs sous-marins éloignés. Couplée aux complétions intelligentes et aux simulateurs de réservoir, la technologie contribue à augmenter la récupération ultime, un moteur principal du marché des systèmes de détection de température distribuée jusqu'en 2030.

Intégration de la maintenance prédictive pilotée par l'IA

Les processeurs de périphérie filtrent désormais des milliards d'ensembles de traces, réduisant la bande passante de transmission et fournissant des alertes d'anomalie quasi instantanées. Les modèles d'apprentissage automatique combinant des données acoustiques et de température distribuées ont atteint un R² de 0,96 dans l'estimation de la pression, illustrant le potentiel d'analyse interdomaines. Les outils de forage activés par l'IA ont augmenté les revenus numériques de SLB de 17 %, soulignant l'appétit commercial pour les flux de travail prédictifs. [2]SLB, "Résultats du premier trimestre 2025," slb.com Ces développements positionnent le marché des systèmes de détection de température distribuée pour capitaliser sur les plateformes de maintenance natives du cloud.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vulnérabilité des câbles optiques aux dommages physiques | -0.8% | Environnements difficiles mondiaux | Court terme (≤ 2 ans) |

| Coûts d'investissement et d'exploitation élevés des systèmes de détection de température distribuée | -1.1% | Mondial, marchés émergents | Moyen terme (2-4 ans) |

| Complexité de la gestion des données et déficit de compétences | -0.6% | Mondial, concentré dans les régions à expertise technique limitée | Moyen terme (2-4 ans) |

| Risque de dégradation des fibres induite par l'hydrogène | -0.4% | Régions pétrolières et gazières, notamment les applications à haute température | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilité des câbles optiques aux dommages physiques

Les brins de fibre risquent d'être écrasés, abrasés et attaqués chimiquement lors de l'installation dans les mines, les ombilicaux sous-marins et les convoyeurs dynamiques. L'exposition peut atténuer les signaux de rétrodiffusion, dégradant la précision et provoquant des temps d'arrêt coûteux. L'armure de protection, des rayons de courbure plus serrés et des gaines spécialisées atténuent mais n'éliminent pas la vulnérabilité. Le remplacement dans des puits éloignés ou des champs offshore est coûteux et logistiquement complexe, limitant le déploiement rapide sur les actifs marginaux et tempérant l'expansion du marché des systèmes de détection de température distribuée à court terme.

Coûts d'investissement et d'exploitation élevés des systèmes de détection de température distribuée

Les déploiements clés en main coûtent entre 100 000 et 500 000 USD, selon la profondeur du puits ou la longueur du pipeline. Les variantes offshore nécessitent des répéteurs optiques et des boîtiers sous pression, augmentant encore les dépenses. Des ingénieurs qualifiés doivent calibrer, traiter et interpréter des ensembles de données à haute fréquence, créant des coûts de personnel fixes. Bien que les fabricants aient commencé à standardiser les modules et les tableaux de bord cloud, le coût reste un frein pour les petits opérateurs et les utilisateurs des marchés émergents, limitant la base adressable à court terme du marché des systèmes de détection de température distribuée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fibre : les exigences longue distance maintiennent la prédominance de la fibre monomode

La fibre monomode a sécurisé 62,4 % des parts du marché des systèmes de détection de température distribuée en 2024 grâce à une atténuation inférieure à 0,2 dB/km et des plages de surveillance effectives supérieures à 100 km. La domination de ce segment est ancrée dans les pipelines offshore, les câbles d'alimentation interétatiques et les puits à drainage par gravité assisté à la vapeur, où la portée étendue l'emporte sur le coût marginal. Les conceptions multimodes progressent à un TCAC de 8,4 % car les utilisateurs industriels privilégient des boucles de 2 à 5 km à moindre coût pour le profilage des fours et l'automatisation des bâtiments. Les nouveaux revêtements résistants à l'hydrogène protègent les cœurs en silice de la fragilisation, élargissant le déploiement de la fibre monomode dans les puits à 300 °C et les champs à gaz acide.

La demande d'assemblages multimodes augmente dans les raffineries et les parcs chimiques qui ont besoin d'un espacement dense des capteurs sans longues distances. Les récentes améliorations de fabrication des préformes à gradient d'indice ont réduit la dispersion du signal, comblant l'écart de performance. Les fournisseurs proposent des kits de connecteurs interchangeables permettant aux techniciens de passer d'un type de fibre à l'autre sur le même interrogateur, facilitant la standardisation inter-usines. Ces tendances soutiennent une croissance résiliente sur les deux variantes et aident le marché des systèmes de détection de température distribuée à répondre à des critères de distance et de budget divergents.

Par principe de fonctionnement : l'OTDR conserve son échelle tandis que l'OTDR cohérent s'accélère

Les unités OTDR ont fourni 47,3 % de la taille du marché des systèmes de détection de température distribuée en 2024, reflétant des décennies d'expérience sur le terrain, une couverture à l'échelle kilométrique et une résolution spatiale métrique. Les plateformes OTDR cohérentes affichent un TCAC de 8,0 % grâce à des schémas à double laser qui s'auto-corrigent pour la polarisation et la dérive ambiante, réduisant les cycles de recalibration manuelle. Les dispositifs OFDR servent des rôles de niche — tels que les réacteurs de laboratoire — où la cartographie sub-centimétrique est obligatoire mais la portée est modeste.

L'OTDR continue de commander des commandes en volume pour les complétions en fond de puits car les interrogateurs résistent aux vibrations élevées et aux températures élevées. Le rapport signal/bruit plus serré de l'OTDR cohérent excelle dans les puits géothermiques et les jonctions de câbles d'alimentation où des anomalies subtiles précèdent les défauts. Les bibliothèques d'apprentissage automatique natives dans les interrogateurs modernes classent automatiquement les anomalies de trace, réduisant le temps d'interprétation et renforçant l'attractivité du marché des systèmes de détection de température distribuée pour les opérateurs disposant d'équipes de données internes limitées.

Par application : les utilisations pétrolières et gazières restent le principal moteur de revenus

La production pétrolière et gazière représentait 34,7 % des parts du marché des systèmes de détection de température distribuée en 2024 — un héritage de l'adoption précoce pour la surveillance des réservoirs, le contrôle des inondations thermiques et la détection des fuites. La cartographie de la qualité de la vapeur, les alertes de dépôt de paraffine et les listes de surveillance des hydrates génèrent des économies claires en dollars, soutenant les budgets d'investissement pour les nouveaux puits. La surveillance environnementale et géotechnique bénéficie d'un TCAC de 7,5 %, portée par la réglementation climatique qui exige des données 24h/24 et 7j/7 sur les interfaces des eaux souterraines, la stabilité des remblais et la fonte des glaciers.

Les opérateurs de câbles d'alimentation déploient des systèmes de détection de température distribuée pour prévenir les points chauds et planifier les évaluations dynamiques des lignes, augmentant ainsi la capacité de transmission sans coûteuses mises à niveau des conducteurs. Les propriétaires de pipelines utilisent les signatures thermiques des fibres pour localiser les fuites à 1 m près et vérifier les additifs d'assurance de débit. Les gestionnaires de tunnels intègrent des câbles de détection de température distribuée dans les revêtements de plafond pour la détection précoce des incendies. Cet élargissement des cas d'utilisation diversifie les sources de revenus et renforce la résilience du marché des systèmes de détection de température distribuée face à la cyclicité d'un seul secteur.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : les majors des hydrocarbures sont en tête, les agences environnementales montent en puissance

Les entreprises pétrolières et gazières représentaient 39,3 % de la taille du marché des systèmes de détection de température distribuée en 2024, à la suite de programmes pluriannuels d'instrumentation par fibre optique des puits, des lignes de flux et des FPSO. [3]SLB, "Résultats du premier trimestre 2025," slb.com Les organismes d'études géologiques et les autorités de l'eau représentent le vecteur le plus rapide à 7,6 % de TCAC alors qu'ils déploient des réseaux de flux de chaleur à l'échelle des bassins pour évaluer la durabilité des aquifères. Les services publics ajoutent des systèmes de détection de température distribuée dans les transformateurs, les chambres souterraines et les interconnecteurs sous-marins pour répondre aux normes de fiabilité et gérer l'intermittence des énergies renouvelables.

Les usines de fabrication modernisent les fibres le long des parois des fours pour uniformiser les profils de température et réduire la consommation de carburant. Les groupes miniers font passer des câbles le long des convoyeurs, des chantiers et des barrages de résidus pour détecter les incendies, le glissement des courroies ou les infiltrations dans les barrages avant que les incidents ne s'aggravent. La diversité des secteurs verticaux réduit la volatilité des revenus et soutient la maturité stable de l'industrie des systèmes de détection de température distribuée.

Par environnement d'installation : le fond de puits reste le cœur, le sous-marin progresse

Les câbles en fond de puits ont fourni 66,3 % des parts de revenus du marché des systèmes de détection de température distribuée en 2024 car les opérateurs s'appuient sur les données de fibre pour équilibrer l'injection, le débit d'étranglement et les paramètres de levage artificiel. L'encapsulation haute résistance et la résistance accrue à l'hydrogène permettent des durées de vie dépassant 5 ans même dans des puits à 250 °C. Les projets sous-marins et offshore progressent à un TCAC de 7,9 % ; les interrogateurs à portée de 300 km réduisent le besoin de traversées électriques sous-marines et prennent en charge les longs raccordements où les interventions sont non rentables. [4]Gyger Flavien et al., "DTS ultra longue portée pour les grands fonds marins," asme.org

Les corridors de pipelines — terrestres et sous-marins — adoptent des fibres enterrées pour localiser les fuites, prévenir les interférences de tiers et surveiller les inhibiteurs d'hydrates. Les installations en surface dans les centres de données, les stades et les tunnels du patrimoine utilisent de courtes boucles de fibre pour la détection des incendies en micro-zones sans électronique active, conformément aux nouveaux codes du bâtiment. Ensemble, ces environnements fournissent un portefeuille de croissance équilibré pour le marché des systèmes de détection de température distribuée jusqu'en 2030.

Analyse géographique

L'Amérique du Nord détenait 35,26 % des parts du marché des systèmes de détection de température distribuée en 2024, grâce aux sables bitumineux canadiens, aux bassins de schiste américains et à un réseau électrique vieillissant qui exige des diagnostics thermiques continus. Plus de 17 millions de pieds de fibre ont été installés dans plus de 1 500 puits, donnant aux opérateurs de riches précédents pour des déploiements supplémentaires. Les règles fédérales sur le méthane et les efforts de prévention des incendies de forêt élèvent encore l'adoption dans les pipelines et les corridors de transmission. Le financement de capital-risque pour les entreprises d'analyse de périphérie prend de l'élan, intégrant l'informatique localisée avec les interrogateurs de terrain.

L'Asie-Pacifique devrait croître à un TCAC de 8,2 % jusqu'en 2030 alors que la Chine, l'Inde et les nations d'Asie du Sud-Est accélèrent l'expansion industrielle et la conformité en matière de sécurité. L'impulsion de la Chine en matière d'infrastructure d'IA encourage les réseaux de fibres pour les villes intelligentes qui partagent les conduits avec les câbles de détection de température distribuée, permettant des services de cartographie thermique pour les actifs d'eau, d'énergie et de transport. La reconversion par le Japon du câble sous-marin Muroto de 120 km en réseau de détection acoustique distribuée et de détection de température distribuée illustre l'ingéniosité régionale dans l'exploitation des infrastructures héritées. Le corridor manufacturier indien modernise les usines chimiques avec des réseaux de détection de fuites par fibre soutenus par des analyses cloud.

L'Europe affiche une croissance stable à un chiffre moyen liée aux projets d'intégration des énergies renouvelables, aux boucles de chauffage urbain et à des audits environnementaux plus stricts. Les schémas géothermiques peu profonds dans le sud de la Chine, documentés avec des modèles de coûts sur l'ensemble du cycle de vie, fournissent un plan transférable pour les marchés des pompes à chaleur de l'UE. Le cadre GAIA-X de l'Allemagne et le Plan d'action pour les opportunités d'IA du Royaume-Uni favorisent des espaces de données sécurisés et fédérés qui favorisent la surveillance par fibre optique. Le Moyen-Orient se concentre sur les constructions de pipelines prêts pour l'hydrogène et les clusters de capture de carbone, deux terrains fertiles pour les flux de détection de température distribuée longue portée qui gèrent des températures élevées et des gaz corrosifs.

Paysage concurrentiel

Le marché des systèmes de détection de température distribuée reste modérément fragmenté avec un mélange de majors des services pétroliers et de spécialistes de la fibre. Schlumberger, Halliburton et Yokogawa exploitent des infrastructures de services mondiales pour regrouper les systèmes de détection de température distribuée avec la chimie de production, la diagraphie et les systèmes de contrôle. AP Sensing, Silixa, Omnisens et Luna Innovations se concentrent sur des interrogateurs et des analyses de haute spécification qui comblent des lacunes de niche telles que la portée ultra-longue ou la résolution centimétrique. La hausse de 17 % des revenus numériques de SLB illustre comment les modèles de service axés sur les plateformes amplifient les ventes de matériel.

Les collaborations stratégiques se multiplient : SLB s'est associé à Shell pour unifier les modèles de sous-surface Petrel, tandis que NKT a amélioré la détection de câbles en interne pour fournir des données d'ampacité en temps réel. Les partenariats en IA remodèlent la différenciation ; les fournisseurs d'OTDR cohérent intègrent des moteurs de classification des anomalies qui réduisent le temps de révision manuelle des traces de 70 %. La consolidation est évidente : Luna Innovations a exploré des fusions ou des cessions d'actifs avec des conseils d'Evercore, signalant un appétit pour l'échelle ou la propriété intellectuelle complémentaire. Le potentiel des espaces blancs réside dans les infrastructures intelligentes, où la détection par fibre fusionne avec la télémétrie à l'échelle de la ville et les réseaux d'énergie de district à faible émission de carbone. Les fournisseurs qui harmonisent l'analyse de périphérie, les liens cloud cybersécurisés et les API ouvertes sont bien positionnés pour élargir leur part dans le marché des systèmes de détection de température distribuée d'ici 2030.

Leaders de l'industrie des systèmes de détection de température distribuée

Schlumberger Limited

Halliburton Company

Yokogawa Electric Corporation

Weatherford International PLC

Sumitomo Electric Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Avril 2025 : SLB s'est associé à Shell pour mondialiser le logiciel de sous-surface Petrel et co-développer des modules d'interprétation sismique par IA.

- Mars 2025 : SLB a remporté un contrat de forage multi-puits en ultra-grande profondeur auprès de Woodside Energy pour le projet Trion au large du Mexique, déployant le forage activé par l'IA et la surveillance par fibre.

- Janvier 2025 : Luna Innovations a signalé de solides prises de commandes et a engagé des conseillers pour évaluer des options stratégiques, y compris des fusions et acquisitions potentielles.

- Août 2024 : Luna Innovations a nommé Kevin Ilcisin comme PDG et a obtenu un prêt à terme de 15 millions USD, complétant un investissement de 50 millions USD.

- Août 2024 : NKT a amélioré les fonctions de détection de température distribuée pour la détection précoce des points chauds et la gestion dynamique des surcharges de câbles.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché des systèmes de mesure de température distribuée (DTS) comme l'ensemble des systèmes matériels utilisant des câbles à fibres optiques continus couplés à des unités d'interrogation pour fournir des profils de température en temps réel sur des distances allant généralement de quelques mètres à plus de cinquante kilomètres. Les revenus comptabilisés couvrent les unités DTS complètes, intégrées en usine, expédiées pour une utilisation dans les puits pétroliers et gaziers, les pipelines, les câbles électriques haute tension, les allées de centres de données, les mines, les tunnels et les infrastructures similaires.

Exclusion du périmètre : les sondes de température ponctuelle autonomes, les caméras infrarouges portables et les interrogateurs optiques aftermarket vendus sans fibre de détection restent en dehors du marché modélisé.

Aperçu de la segmentation

- Par type de fibre

- Fibre monomode

- Fibre multimode

- Par principe de fonctionnement

- DTS basé sur l'OTDR

- DTS basé sur l'OFDR

- C-OTDR

- Par application

- Production pétrolière et gazière

- Surveillance des câbles d'alimentation

- Surveillance des processus et des pipelines

- Détection des incendies et sécurité

- Surveillance environnementale et géotechnique

- Surveillance de la santé structurelle

- Par secteur d'utilisation final

- Pétrole et gaz

- Énergie et services publics

- Industries manufacturières et de transformation

- Mines et métaux

- Environnement et géosciences

- Infrastructure et construction

- Autres secteurs d'utilisation final

- Par environnement d'installation

- Fond de puits

- Pipeline

- Sous-marin/Offshore

- Surface/Infrastructure

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Singapour

- Malaisie

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes ont tenu des discussions structurées avec des ingénieurs en complétion de puits, des gestionnaires d'actifs de réseaux de transport, des fournisseurs de composants à fibres optiques et des inspecteurs de sécurité des tunnels en Amérique du Nord, en Europe, dans le Golfe et en Asie de l'Est. Les entretiens ont permis de clarifier les prix typiques des systèmes, le nombre de canaux et les cycles de remplacement, et ont remis en question les premières estimations de bureau avant que nous ne fixions la base de référence.

Recherche documentaire

Nous avons d'abord rassemblé des références publiquement disponibles provenant d'autorités telles que l'US Energy Information Administration, l'International Association of Oil & Gas Producers, l'IEEE Power Cable Committee, les statistiques de déploiement de fibres de l'International Telecommunication Union et les brevets indexés sur Questel. Les rapports 10-K des entreprises, les dossiers de cas de sécurité et les articles d'ingénierie publiés dans des revues telles que Sensors ont fourni des données sur les coûts du cycle de vie et la précision. Les plateformes d'abonnement auxquelles notre équipe a accès, notamment D&B Hoovers et Dow Jones Factiva, ont fourni des ventilations financières, des lancements de produits et des attributions de contrats. Ces références illustrent plutôt qu'elles n'épuisent l'ensemble des sources secondaires consultées.

Dimensionnement du marché et prévisions

Nous avons appliqué une approche descendante qui convertit les kilomètres de puits pétroliers et gaziers actifs, la longueur des routes de câbles haute tension, le kilométrage des pipelines et l'espace blanc des centres de données hyperscale en demande de détection adressable, qui est ensuite réconciliée avec des vérifications ascendantes sélectives telles que le prix de vente moyen échantillonné multiplié par les volumes d'expédition des fournisseurs. Les variables clés du modèle comprennent les nouvelles complétions de puits, les dépenses d'investissement dans le réseau électrique, les kilomètres de fibres nouvellement enfouies, le prix moyen des canaux DTS et la croissance de la surface des centres de données. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios pour capturer les fluctuations des prix du pétrole et les cycles de dépenses des réseaux. Lorsque les échantillons ascendants sont peu nombreux, nous comblons les lacunes à l'aide de ratios de pénétration régionaux validés par des appels d'experts.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des analyses de variance par rapport aux données d'importation, aux registres d'accidents et aux résultats financiers des fournisseurs. Un analyste senior examine les anomalies, et les modèles sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements perturbateurs tels que des réglementations majeures sur les pipelines ou des chocs sur les prix des fibres optiques.

Pourquoi la base de référence de Mordor sur les systèmes de mesure de température distribuée mérite confiance

Les chiffres publiés divergent souvent parce que les entreprises varient leur périmètre, leur traitement des devises et leur rythme d'actualisation. En alignant les définitions sur les systèmes DTS expédiés et entièrement intégrés et en révisant notre modèle tous les douze mois, Mordor Intelligence minimise ces écarts.

Les principaux facteurs de divergence comprennent la prise en compte ou non des rétrofits de détection de fuites dans les pipelines, le prix moyen supposé des systèmes en 2025 et la question de savoir si les réseaux de réseaux de Bragg à fibres multipoints sont mélangés avec les vrais DTS. Notre approche maintient ces éléments explicites, tandis que d'autres les combinent parfois ou utilisent des proxies de dépenses d'investissement obsolètes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 750 millions USD | Mordor Intelligence | - |

| 774,5 millions USD | Global Consultancy A | Traite les interrogateurs de retrofit comme de nouveaux systèmes ; validation primaire limitée |

| 958 millions USD | Industry Association B | Applique un ASP mondial unique, ignore la dispersion régionale des prix |

| 1 129,8 millions USD | Trade Journal C | Regroupe les capteurs ponctuels et les DTS, ce qui gonfle les totaux |

En résumé, le périmètre rigoureux, la validation multicouche et le cycle d'actualisation en temps opportun pratiqués par Mordor Intelligence fournissent aux décideurs une base de référence équilibrée qu'ils peuvent relier à des variables claires et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quels sont les facteurs qui stimulent la demande sur le marché des systèmes de détection de température distribuée après 2025 ?

Des réglementations de sécurité plus strictes, des stratégies de maintenance numérique et l'extension de la surveillance par fibre aux actifs géothermiques, aux réseaux électriques et aux villes intelligentes soutiennent le TCAC de 6,8 % attendu jusqu'en 2030.

Quelle application contribue le plus aux revenus ?

La production pétrolière et gazière reste dominante, représentant 34,7 % des parts du marché des systèmes de détection de température distribuée en 2024, en raison de sa dépendance au profilage thermique en fond de puits.

Pourquoi la fibre monomode est-elle préférée dans les projets longue distance ?

Les lignes monomodes présentent une faible atténuation, permettant des lectures précises sur plus de 100 km et sécurisant 62,4 % des parts du marché des systèmes de détection de température distribuée dans le segment des types de fibres.

Comment les outils d'IA influencent-ils l'industrie des systèmes de détection de température distribuée ?

L'analyse de périphérie et les modèles d'apprentissage automatique détectent les anomalies plus rapidement, réduisent les besoins en bande passante et ont aidé SLB à augmenter ses revenus numériques de 17 %, accélérant l'adoption de la maintenance prédictive.

Quelle région est positionnée pour la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 8,2 % de 2025 à 2030, l'industrialisation, les programmes de villes intelligentes et les mandats de sécurité poussant la surveillance par fibre optique à travers diverses infrastructures.

Quel reste le plus grand obstacle à un déploiement plus large ?

Les coûts initiaux et opérationnels élevés — souvent entre 100 000 et 500 000 USD par système — limitent l'adoption parmi les petits opérateurs malgré les efforts continus de standardisation et d'automatisation du traitement des données.

Dernière mise à jour de la page le: