Taille et Part du Marché des Services de Réseau Backbone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 115.32 Milliards de dollars |

| Taille du Marché (2031) | 182.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Réseau Backbone par Mordor Intelligence

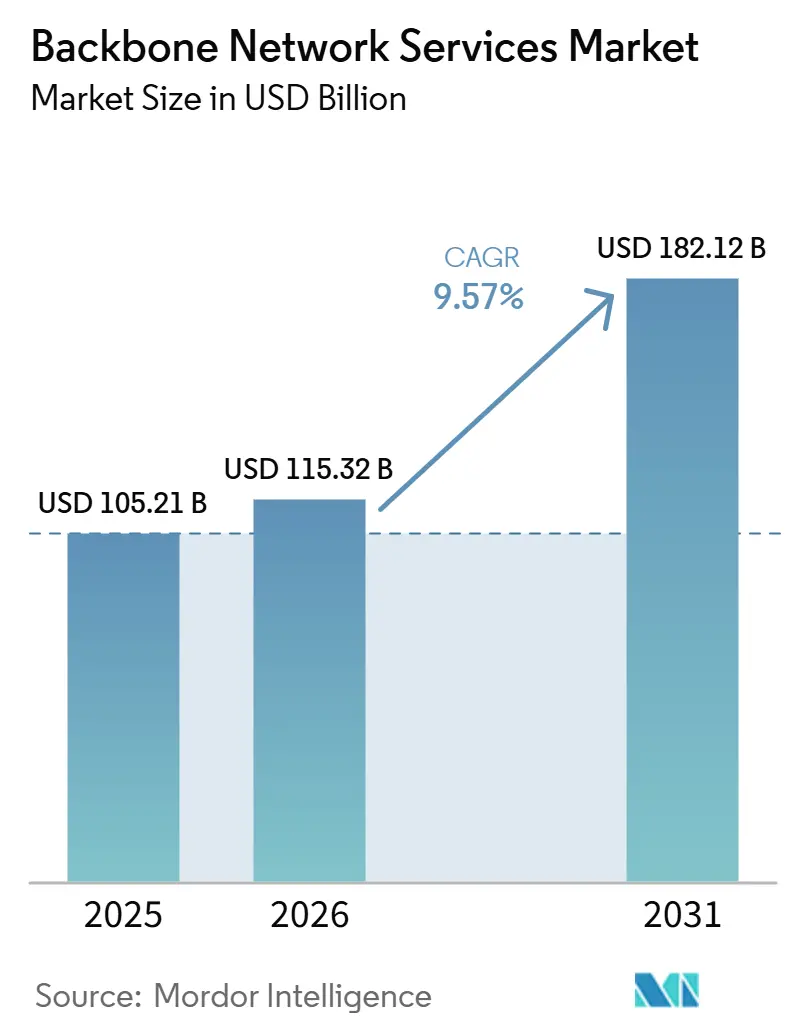

La taille du marché des services de réseau backbone s'élevait à 105,21 milliards USD en 2025 et devrait atteindre 182,12 milliards USD d'ici 2031, à un CAGR de 9,57 % sur la période 2026-2031. La croissance est soutenue par l'augmentation du trafic inter-centres de données, une adoption plus large du multi-cloud et une demande accrue de structures de connectivité privée offrant un meilleur contrôle des performances et de la qualité de service. Le marché des services de réseau backbone bénéficie également d'un glissement des dépenses vers les services de longueur d'onde gérée, les services point à point dédiés et les services backbone basés sur VPN, où les acheteurs accordent plus de valeur à la fiabilité et à des niveaux de service prévisibles qu'à la simple compétitivité tarifaire. Dans le même temps, le transit de base reste sous pression, car l'auto-approvisionnement par les grands opérateurs cloud et de contenu continue de réduire les achats en gros sur les routes principales. Le comportement concurrentiel évolue à mesure que les opérateurs investissent dans le routage ouvert, le contrôle de réseau piloté par logiciel et des offres de services plus intégrées pour défendre leurs comptes entreprises et hyperscalers. L'expansion reste limitée par des coûts de mise à niveau élevés, une offre tendue en équipements optiques et de routage haute vitesse, et des règles de conformité transfrontalières plus complexes qui augmentent les coûts de planification des routes et d'exploitation.

Points Clés du Rapport

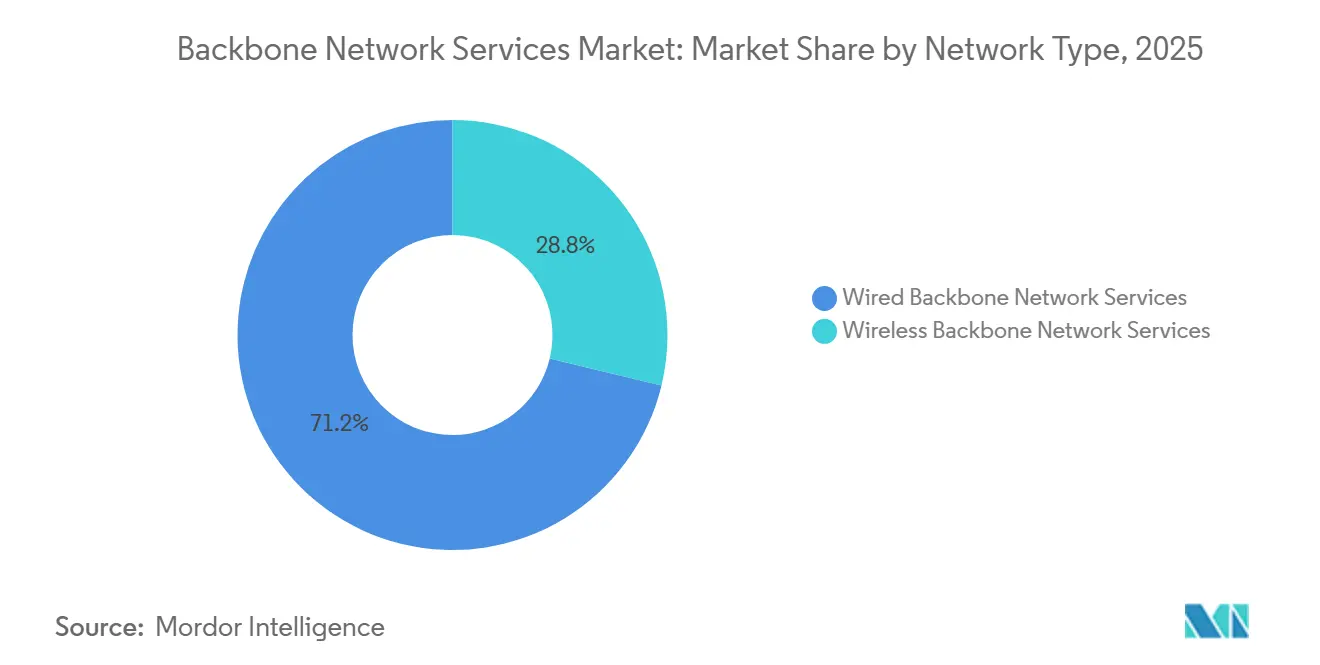

- Par type de réseau, les services de réseau backbone filaires détenaient 71,23 % de part du marché des services de réseau backbone en 2025, tandis que les services de réseau backbone sans fil devraient se développer à un CAGR de 11,32 % jusqu'en 2031.

- Par type de service, les services de backbone internet représentaient 49,12 % de la part des revenus en 2025, tandis que les services de backbone VPN devraient croître à un CAGR de 10,87 % jusqu'en 2031.

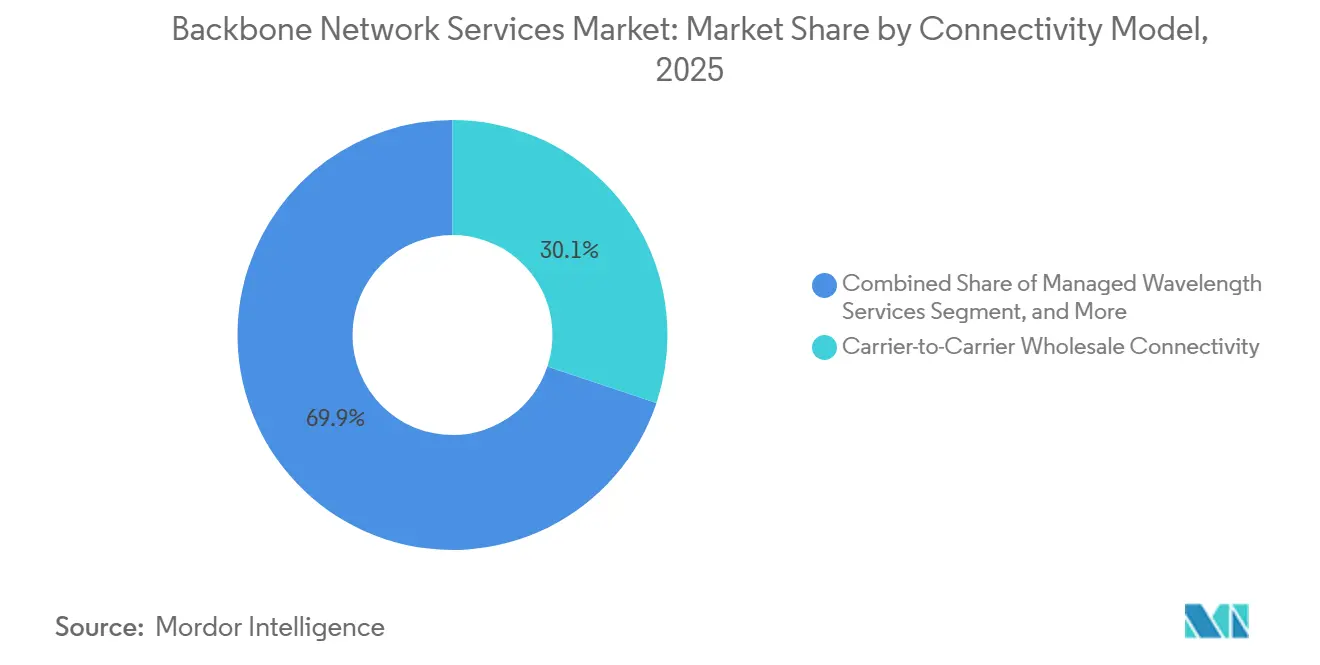

- Par modèle de connectivité, la connectivité de gros opérateur à opérateur représentait 30,12 % de la part du marché des services de réseau backbone en 2025, tandis que les services de longueur d'onde gérée devraient se développer à un CAGR de 11,65 % jusqu'en 2031.

- Par utilisation finale, les télécommunications représentaient 29,88 % de la part des revenus en 2025, tandis que les fournisseurs de services cloud devraient enregistrer le CAGR le plus élevé à 10,75 % jusqu'en 2031.

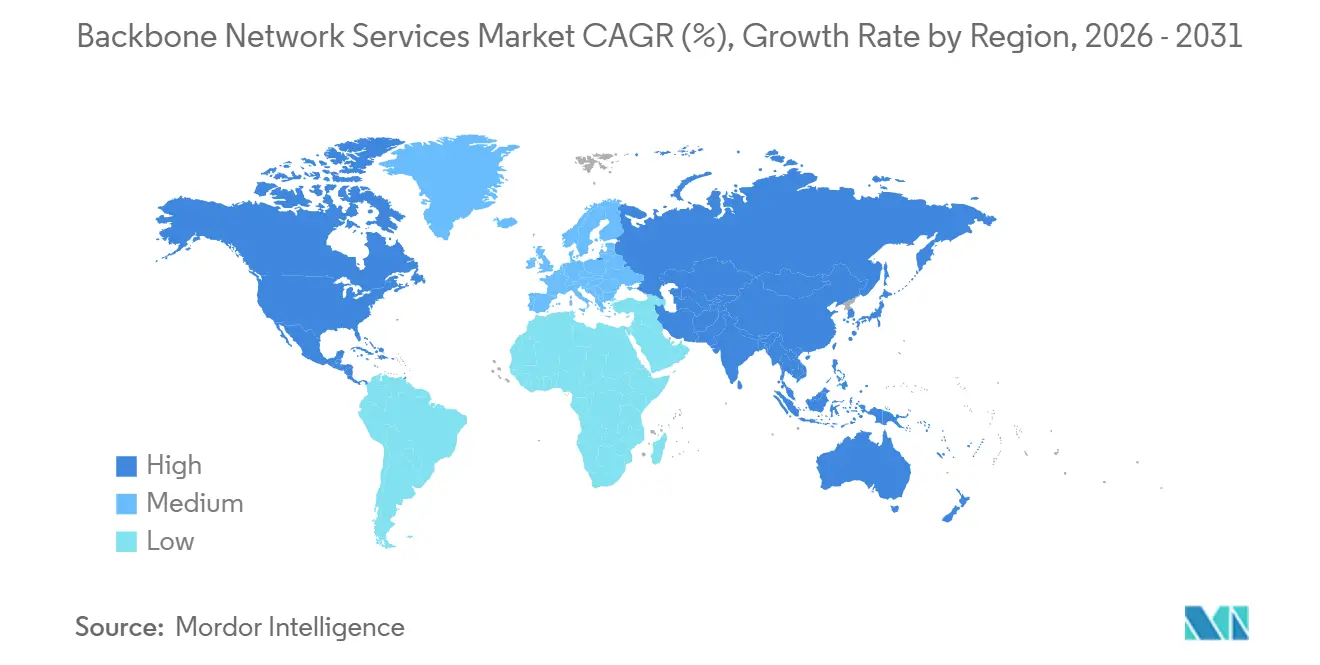

- Par géographie, l'Amérique du Nord représentait 28,95 % de la part des revenus du marché des services de réseau backbone en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé à 11,33 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Services de Réseau Backbone

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Augmentation du Trafic Inter-Cloud et d'Interconnexion des Centres de Données | +2.8% | Mondial, concentré dans les corridors de centres de données d'Amérique du Nord, d'Asie-Pacifique et d'Europe | Moyen terme (2-4 ans) |

| Expansion de la 5G, de l'IoT et du Backhaul à Faible Latence | +2.2% | Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Nord, avec des retombées en Amérique du Sud et en Europe de l'Est | Court terme (≤ 2 ans) |

| Adoption du SDN, du NFV et de l'Ingénierie du Trafic Automatisée | +1.5% | Amérique du Nord et Europe en tête, avec une adoption rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande de Transport Sécurisé Inter-Régional, y Compris la Résilience DDoS | +0.9% | Mondial, particulièrement aigu dans les hubs d'Europe, d'Amérique du Nord et d'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Déploiements de Câbles Sous-Marins et Exigences de Diversité des Routes | +0.8% | Corridors transpacifiques, Asie-Afrique-Europe et routes de contournement de la mer Rouge | Long terme (≥ 4 ans) |

| Optimisation du Réseau Pilotée par l'IA et Planification Prédictive des Capacités | +0.6% | Mondial, avec un leadership en déploiement précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du Trafic Inter-Cloud et d'Interconnexion des Centres de Données

Le trafic inter-cloud remplace la demande traditionnelle de WAN d'entreprise en tant que principal moteur de nouvelles capacités de cœur de réseau sur le marché des services de réseau backbone. La bande passante internet mondiale a connu une croissance significative en 2025, et une part plus importante de ce trafic provenait de flux inter-centres de données et de cloud à cloud liés aux charges de travail d'IA distribuées et à une utilisation plus large du multi-cloud. Ce glissement pousse les opérateurs à raccourcir les cycles de renouvellement de la conception du backbone, car les architectures de cœur plus anciennes avaient été conçues pour des schémas de trafic différents. En mars 2026, China Mobile a présenté sa solution GSE-DCI, dotée d'un prototype de routeur avec une capacité de commutation de 115,2T et 144 ports 800GE longue distance, démontrant à quelle vitesse les besoins de transport liés à l'IA s'intègrent dans la planification commerciale du backbone.[1]Couverture China Mobile, "China Mobile dévoile la solution GSE-DCI pour clusters IA et un prototype de routeur 115,2T," The Register, theregister.com Le résultat concret est que les opérateurs dont les routes sont centrées sur des clusters de centres de données sont mieux positionnés que ceux qui s'appuient encore sur d'anciens schémas de hub ville à ville. Ce glissement de routage confère au marché des services de réseau backbone une couche premium plus nette, construite autour de la densité de capacité, de la faible latence et d'une mise à l'échelle plus rapide.

Expansion de la 5G, de l'IoT et du Backhaul à Faible Latence

Le marché des services de réseau backbone est également porté par la diffusion du backhaul 5G, de la connectivité machine et des services nécessitant un contrôle plus strict de la latence. Chaque nouveau cluster de petites cellules 5G a besoin d'un chemin fiable vers les nœuds backbone régionaux ou nationaux, ce qui oblige la fibre à pénétrer plus profondément dans des zones qui dépendaient auparavant exclusivement des micro-ondes.[2]Nokia, "Nokia sélectionné pour moderniser le réseau de backhaul IP de Vodafone Idea pour une expérience 4G et 5G supérieure," Nokia Newsroom, nokia.com Le déploiement de Nokia en 2025 pour Vodafone Idea a démontré comment les opérateurs modernisent les réseaux de transport pour construire un backbone IP/MPLS plus robuste afin de prendre en charge un trafic 4G et 5G plus dense. Le trafic IoT ajoute une couche supplémentaire, car les cas d'usage industriels, agricoles et de ville intelligente génèrent des flux asymétriques nécessitant une gestion du trafic plus stricte que le trafic grand public ordinaire. Cette réalité opérationnelle pousse les opérateurs à concevoir la qualité de service plus soigneusement sur les routes backbone, en particulier lorsqu'ils ciblent des contrats entreprises avec des éléments de 5G privée. En pratique, le marché des services de réseau backbone bénéficie aujourd'hui de la densification mobile et, à terme, du groupement de transport entreprise que les opérateurs positionnent pour la suite.

Adoption du SDN, du NFV et de l'Ingénierie du Trafic Automatisée

Le routage piloté par logiciel modifie la structure des coûts et le contrôle sur l'ensemble du marché des services de réseau backbone. Microsoft Research a montré en 2025 que son système OnlineTE pouvait rééquilibrer l'utilisation d'un réseau multicouche en quelques secondes après un changement de demande dans un environnement WAN de 750 nœuds.[3]Microsoft Research, "Ingénierie du trafic en ligne quasi-optimale," Microsoft Research, microsoft.com Cela est important car une ingénierie du trafic plus rapide améliore l'utilisation des routes et aide les opérateurs à différer certains ajouts de capacité sans dégrader la qualité de service. KDDI a déployé cette approche commercialement en 2026, en utilisant des routeurs backbone distribués désagrégés en cluster, construits avec le logiciel DriveNets et le matériel UfiSpace.[4]KDDI Corporation, "KDDI lance un déploiement à grande échelle de routeurs backbone distribués désagrégés en cluster permettant une expansion flexible des capacités," KDDI Newsroom, kddi.com L'entreprise a indiqué que ce modèle réduisait les coûts de déploiement des équipements de 50 % par rapport aux routeurs châssis conventionnels, modifiant sensiblement l'économie des mises à niveau pour les opérateurs au-delà des plus grands acteurs historiques. À mesure que ces outils se répandent, le marché des services de réseau backbone devrait récompenser les opérateurs qui associent des choix de matériel ouvert à un contrôle automatisé des chemins plutôt que ceux qui se contentent d'ajouter de la capacité brute. Cela élève également la barre pour les opérateurs qui dépendent encore de l'ingénierie manuelle et de systèmes propriétaires étroitement intégrés.

Demande de Transport Sécurisé Inter-Régional, y Compris la Résilience DDoS

La sécurité devient une composante centrale de la décision d'achat sur le marché des services de réseau backbone, et non plus un service complémentaire souscrit ultérieurement. Cloudflare a signalé avoir atténué une attaque DDoS de 31,4 Tbps en 2025, soulignant comment les attaques à grande échelle peuvent désormais dépasser la capacité de nombreuses défenses basées uniquement sur des couches superposées. Megaport a ajouté une protection DDoS intégrée à son tissu réseau en mai 2026, reflétant une évolution vers la protection au niveau de la couche transport plutôt que de s'appuyer sur des détours de nettoyage externes. GTT a également étendu sa capacité de nettoyage DDoS à 4 Tbps tout au long de 2025 et a ajouté de nouveaux sites à São Paulo, Hong Kong et Miami pour répondre à une demande plus large de tuyaux propres.[5]GTT Communications, "GTT annonce sa stratégie 2026 pour étendre les capacités cloud et sécurité afin de protéger dynamiquement les infrastructures d'entreprises mondiales," GTT, gtt.net Les acheteurs consolident donc le transport, la sécurité et le contrôle des politiques auprès d'un nombre réduit de fournisseurs capables de prendre en charge les trois dans un seul cadre de service. Cette tendance au regroupement augmente les coûts de changement de fournisseur et confère au marché des services de réseau backbone une couche de services gérés plus solide autour des routes premium. Elle réduit également la marge de manœuvre pour les fournisseurs qui vendent du transport de base sans protection intégrée.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Intensité Capitalistique Élevée des Actifs de Transport de Cœur et de Fibre | -1.8% | Mondial, le plus aigu en Amérique du Nord, en Europe et en Asie de l'Est, où les mises à niveau de 400G à 800G se chevauchent avec de nouvelles constructions de routes | Moyen terme (2-4 ans) |

| Fragmentation Réglementaire Transfrontalière et Contraintes de Souveraineté des Données | -1.2% | Europe, Asie-Pacifique, Amérique du Sud et régimes émergents du Moyen-Orient et d'Afrique | Long terme (≥ 4 ans) |

| Pénurie d'Équipements Optiques et de Routage Spécialisés | -0.9% | Mondial, avec la pression la plus forte sur les marchés d'Amérique du Nord et d'Asie-Pacifique à forte concentration d'hyperscalers | Court terme (≤ 2 ans) |

| Substitution par Satellite et Chemins Alternatifs pour Certaines Classes de Trafic | -0.5% | Marchés ruraux, Moyen-Orient et Afrique, Amérique du Sud, et géographies insulaires ou isolées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intensité Capitalistique Élevée des Actifs de Transport de Cœur et de Fibre

Les dépenses élevées de mise à niveau restent le principal frein structurel du marché des services de réseau backbone. AT&T a déclaré 22 milliards USD d'investissements en capital en 2025 et a guidé vers 23 à 24 milliards USD annuellement jusqu'en 2028, soulignant le coût élevé des déploiements simultanés de fibre et de transport de cœur, même pour les plus grands opérateurs. Ces niveaux de dépenses sont plus difficiles à atteindre pour les opérateurs régionaux plus petits, car les composants optiques, les plateformes de routage et les longs délais de livraison favorisent de plus en plus les acheteurs disposant d'une grande échelle. Il en résulte un écart croissant entre les grands opérateurs capables de renouveler rapidement leurs routes et les opérateurs plus petits qui doivent prolonger la durée de vie des actifs ou différer les mises à niveau. Certains opérateurs réagissent en allongeant les cycles de vie des équipements et en se tournant vers des canaux matériels secondaires lorsque les prix des nouvelles constructions sont les moins favorables. Même ainsi, le marché des services de réseau backbone reste exposé lorsque l'expansion des routes, la migration optique et les engagements de service client exigent simultanément des capitaux. Cette pression est particulièrement évidente là où les migrations 400G et 800G se chevauchent avec de nouvelles constructions de corridors.

Fragmentation Réglementaire Transfrontalière et Contraintes de Souveraineté des Données

La fragmentation réglementaire rend la conception des routes plus complexe sur l'ensemble du marché des services de réseau backbone. Les règles liées à la souveraineté des données obligent les opérateurs à maintenir certaines classes de trafic dans des frontières nationales ou régionales, même lorsqu'une route plus large serait plus efficace. Equinix a étendu sa plateforme Fabric Geo Zones en 2026 pour aider les clients à appliquer des contraintes de routage géographique au sein même du tissu réseau, ce qui reflète une demande croissante de services de transport respectueux de la souveraineté. Ces exigences affectent également les choix de peering et d'interconnexion, car certains marchés poussent les échanges de trafic vers des sites nationaux plutôt que vers des nœuds externes techniquement optimaux. Cela réduit une partie de la flexibilité sur laquelle les opérateurs mondiaux s'appuient pour équilibrer la latence, les coûts et l'utilisation sur un réseau maillé. À terme, le marché des services de réseau backbone pourrait nécessiter des architectures de service plus localisées pour satisfaire les exigences de conformité sans sacrifier la qualité de service premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Réseau : Échelle Portée par la Fibre avec une Expansion Sans Fil Plus Rapide

Les services de réseau backbone filaires représentaient 71,23 % des revenus en 2025, ce qui a maintenu ce segment comme la base claire du marché des services de réseau backbone. La fibre offre toujours la meilleure adéquation pour le transport inter-urbain à haute capacité et faible latence, où la densité du trafic et la stabilité du signal sont primordiales. Le segment bénéficie également du déploiement continu de longueurs d'onde 400G et 800G sur les routes nationales et transfrontalières. La mise à niveau par Nokia en 2025 du backbone néerlandais de KPN à plus de 216 Tbps a montré comment les opérateurs utilisent de nouveaux systèmes optiques pour accroître leur échelle sans modifier le rôle central de la fibre. Au sein des services filaires, les offres de backbone VPN, de backbone intranet et de longueur d'onde dédiée restent les principaux piliers de revenus, tandis que la location de fibre noire gagne du terrain auprès des acheteurs cherchant un meilleur contrôle des routes.

Cela dit, les services de réseau backbone sans fil devraient croître à un CAGR de 11,32 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide de ce marché. Son élan provient du backhaul de petites cellules 5G, des corridors d'accès sans fil fixe et des liaisons inter-urbaines secondaires où le déploiement complet de la fibre est plus lent ou moins économique. Le lancement par Ceragon de l'IP-50EXP en 2025 a démontré comment les systèmes à ondes millimétriques comblent une partie de l'écart de performance, atteignant jusqu'à 20 Gbps dans une configuration 2+0 sur des routes qui nécessitaient auparavant une utilisation exclusive de la bande E. Cela renforce l'argument en faveur d'une conception de backbone mixte, en particulier sur les marchés émergents où les opérateurs souhaitent réduire les coûts de déploiement sans sacrifier la qualité de service. En conséquence, le marché des services de réseau backbone évolue vers un modèle plus équilibré dans lequel la fibre reste centrale, tandis que le backhaul sans fil devient une option co-primaire plus forte sur certaines routes.

Par Type de Service : Le Transit Internet Maintient son Échelle Tandis que les Services VPN Gagnent en Force

Les services de backbone internet détenaient une part de 49,12 % en 2025, faisant de ce segment la plus grande couche de service du marché des services de réseau backbone. Cette position reflète le rôle continu du transit IP de niveau 1 dans l'acheminement du trafic internet mondial pour les opérateurs, les entreprises et les plateformes numériques. La reconnaissance de GTT en 2025 comme le troisième plus grand backbone mondial par capacité de niveau 1, avec plus de 700 térabits sur son réseau, a montré que la concurrence par l'échelle reste active malgré la pression sur le prix par bit. Les services de backbone intranet continuent de servir les acheteurs entreprises et gouvernementaux qui ont besoin de séparation du trafic, d'opérations gérées et de garanties de service plus solides que ce que le transit de base peut offrir. Cela maintient une demande premium même lorsque les marges du transit standard restent serrées.

Les services de backbone VPN devraient croître à un CAGR de 10,87 % jusqu'en 2031, ce qui en fait le type de service à la croissance la plus rapide dans cette analyse. Le segment bénéficie de l'adoption du WAN défini par logiciel, car de nombreuses entreprises ont encore besoin d'un transport backbone géré sous leurs couches de politique et d'application. Lumen a indiqué en janvier 2026 que sa base de clients de réseau en tant que service avait atteint plus de 2 000 entreprises depuis le troisième trimestre 2025, portée par la connectivité programmable pour les charges de travail pilotées par l'IA et multi-cloud. Ce glissement pousse le secteur des services de réseau backbone à traiter le backbone VPN moins comme un substitut hérité aux lignes louées et davantage comme un tissu de transport orchestré par logiciel. Il élargit également le rôle des services VPN vers l'interconnexion d'entraînement IA, le support d'inférence en temps réel et d'autres charges de travail où la latence et la prévisibilité du trafic restent critiques.

Par Modèle de Connectivité : La Connectivité de Gros Fournit la Base Tandis que les Services de Longueur d'Onde Accélèrent

La connectivité de gros opérateur à opérateur détenait une part de 30,12 % en 2025, ce qui en fait le plus grand modèle de connectivité dans la composition du marché des services de réseau backbone. Ce segment reste important car les accords inter-opérateurs constituent toujours la couche de base pour acheminer le trafic sur de grands maillages backbone nationaux et internationaux. Il bénéficie de relations de peering et de contrats de transit de longue date entre les opérateurs de niveau 1 et de niveau 2, même si le prix par bit continue de baisser. Les services point à point dédiés et d'autres modèles continuent de croître parallèlement à la demande de lignes privées d'entreprise et à l'expansion des routes des hyperscalers. Cela signifie que le gros reste fondamental, mais ne capte plus la pleine valeur de la capacité premium sur les corridors les plus stratégiques.

Les services de longueur d'onde gérée devraient croître à un CAGR de 11,65 % jusqu'en 2031, ce qui leur confère les meilleures perspectives dans cette segmentation. La demande est portée par des acheteurs qui souhaitent une capacité évolutive avec un fort contrôle des performances, mais sans la charge opérationnelle de posséder la couche physique complète. Lumen a déclaré près de 13 milliards USD de contrats totaux de tissu de connectivité privée lors de sa journée investisseurs 2026 et a indiqué qu'il prévoyait d'étendre les kilomètres de fibre intercités de 17 millions à fin 2025 à 58 millions d'ici 2031. Ce modèle permet aux opérateurs de conserver le contrôle de la planification des routes et de la gestion optique tout en offrant aux clients un accès à la demande à une capacité haute performance. Sur le marché des services de réseau backbone, cela crée un terrain intermédiaire plus solide entre le transit de base et la pleine propriété de la fibre noire.

Par Utilisation Finale : Les Télécommunications Conservent le Leadership des Revenus Tandis que les Fournisseurs Cloud Façonnent la Demande

Les télécommunications représentaient 29,88 % des revenus en 2025, maintenant les opérateurs comme le plus grand segment d'utilisation finale du marché des services de réseau backbone. Les opérateurs mobiles et de lignes fixes achètent encore de grands volumes de transit, de backhaul et de capacité d'échange inter-réseaux pour soutenir une large couverture nationale. Les utilisateurs entreprises, gouvernementaux, de santé et d'éducation contribuent également à une demande significative, car ils nécessitent souvent des chemins dédiés pour la conformité, la latence et la sécurité. L'achèvement par GÉANT en février 2026 de la mise à niveau de son backbone IP 800G, desservant plus de 10 000 institutions de recherche avec plus de 216 Tbps de capacité, a montré comment les achats non commerciaux à grande échelle augmentent également en termes absolus. Les plateformes de contenu et numériques ajoutent une charge supplémentaire via des applications à fort trafic nécessitant des chemins géographiquement résilients.

Les fournisseurs de services cloud devraient croître à un CAGR de 10,75 % jusqu'en 2031, ce qui en fait le segment d'utilisation finale à la croissance la plus rapide. Les hyperscalers augmentent leurs dépenses en interconnexion d'entraînement IA et mélangent plus activement qu'auparavant les capacités détenues, co-investies et achetées. L'engagement de China Mobile de 10 milliards HKD (1,28 milliard USD) sur 5 ans à Hong Kong pour connecter la ville à son réseau informatique national a montré comment les besoins de routage cloud et IA façonnent de nouvelles décisions backbone en Asie-Pacifique. Ce comportement établit de nouveaux repères en matière de vitesse, de densité et de contrôle des routes dans le secteur des services de réseau backbone. À mesure que ces attentes se répandent, le marché des services de réseau backbone devrait connaître une migration plus rapide vers des services à plus haute capacité dans d'autres groupes d'acheteurs également.

Analyse Géographique

L'Amérique du Nord détenait 28,95 % de la part du marché des services de réseau backbone en 2025, ce qui a maintenu la région comme ancre de la demande mondiale. Le marché des services de réseau backbone en Amérique du Nord continue de bénéficier d'une base dense de campus d'hyperscalers, de réseaux d'opérateurs de niveau 1 et de dépenses de connectivité d'entreprise. AT&T a annoncé un engagement d'infrastructure de 250 milliards USD sur cinq ans en 2026, avec des orientations de dépenses en capital annuelles de 23 à 24 milliards USD jusqu'en 2028 et un rythme de déploiement de fibre ciblant 4 millions de nouveaux sites par an d'ici fin 2026. Lumen a également avancé sa route NorthLine en 2026 pour connecter Seattle et Minneapolis le long de corridors de centres de données nordiques construits pour le mouvement de données IA. Ces investissements montrent que la croissance régionale s'oriente vers des corridors longue distance liés à l'IA et des tissus de connectivité privée plutôt que vers une simple expansion du gros standard.

L'Europe reste stratégiquement importante car la région combine un trafic d'entreprise dense, des priorités d'infrastructure souveraine et des exigences de conformité croissantes. Le marché des services de réseau backbone en Europe est remodelé par le réalignement des routes, une planification de résilience domestique plus forte et une migration plus rapide vers des systèmes optiques à haute capacité. La mise à niveau par Nokia en 2025 du réseau de transport et de cœur de KPN vers une architecture prête pour le 800G, avec plus de 216 Tbps de capacité, a reflété cette évolution vers une infrastructure plus dense et plus automatisée. La migration du backbone IP 800G de GÉANT en février 2026 allait dans le même sens, car le trafic de recherche et d'éducation nécessitait également une base de capacité beaucoup plus grande à travers l'Europe. Cette combinaison de demande commerciale et de résilience portée par les politiques soutient un cycle de mise à niveau plus discipliné dans toute la région.

Le marché des services de réseau backbone en Asie-Pacifique devrait se développer à un CAGR de 11,33 % jusqu'en 2031, ce qui en fait le segment géographique à la croissance la plus rapide. Le rythme de la région reflète des déploiements majeurs en Chine, en Inde et en Asie du Sud-Est, où les clusters IA, la croissance du cloud et l'expansion de la 5G augmentent la demande de backbones nationaux et régionaux plus robustes. L'investissement de China Mobile à Hong Kong et les plans d'intégration du réseau informatique ont signalé l'échelle à laquelle la demande de routage liée au cloud est désormais planifiée dans la région. En Inde, le déploiement de Nokia pour Vodafone Idea a montré comment les grands opérateurs renforcent le transport IP/MPLS pour prendre en charge un trafic 4G et 5G plus dense. Le Moyen-Orient et l'Afrique gagnent également en importance grâce à la diversification des routes et à de nouveaux projets de câbles est-ouest, tandis que l'Amérique du Sud attire l'attention de projets de fibre longue distance liés à l'IA, au cloud et à la délocalisation de proximité. Ensemble, ces tendances maintiennent le marché des services de réseau backbone orienté vers l'Asie-Pacifique pour l'expansion la plus rapide, tandis que d'autres régions émergentes construisent des corridors sélectifs autour de la résilience et de la croissance des centres de données.

Paysage Concurrentiel

Le marché des services de réseau backbone reste modérément concentré, avec un petit groupe d'opérateurs de niveau 1 contrôlant la porte internationale la plus large, tandis que de nombreux opérateurs régionaux et spécialisés se font concurrence sur des corridors sélectionnés. Le marché des services de réseau backbone est désormais façonné par deux dynamiques concurrentielles : les opérateurs établis défendant leurs relations de gros et d'entreprise, et les hyperscalers augmentant leur contrôle direct sur les routes qui comptent le plus pour leurs propres charges de travail. Cela pousse les acteurs historiques à renforcer leur échelle, à automatiser le contrôle du trafic et à regrouper plus étroitement les services gérés avec les offres de transport de cœur. Cela rend également la qualité des routes, l'intégration de la sécurité et la vitesse de provisionnement plus importants que le simple prix de la bande passante sur les contrats premium.

Le repositionnement de Lumen est un exemple clair de ce changement sur le marché des services de réseau backbone. L'entreprise a déclaré près de 13 milliards USD d'accords de tissu de connectivité privée lors de sa journée investisseurs 2026, montrant comment la stratégie des opérateurs évolue vers un transport programmable prêt pour l'IA plutôt que vers des actifs hérités de l'ère de la voix. Le déploiement par KDDI en 2026 de routeurs backbone distribués désagrégés en cluster a offert un autre exemple, car une réduction de 50 % des coûts de déploiement des équipements peut se traduire par des mises à niveau de routes plus rapides et une plus grande flexibilité vis-à-vis des fournisseurs. GTT a également utilisé l'échelle du réseau et la profondeur de la sécurité pour affiner sa position, en s'appuyant sur plus de 700 térabits de capacité backbone de niveau 1 et 4 Tbps de capacité de nettoyage DDoS. Ces mouvements montrent que les entreprises leaders se font concurrence par la profondeur des services et le modèle opérationnel, et pas seulement par la propriété des routes.

Le marché des services de réseau backbone laisse également de la place aux acteurs régionaux spécialisés dans les corridors IA, les liaisons métro-longue distance à faible latence ou les offres de backbone axées sur la sécurité. L'achèvement par Zayo en 2025 de sa route de fibre noire longue distance Umatilla-Prineville-Reno a illustré comment un investissement ciblé dans les routes peut être positionné directement autour des schémas de trafic IA et cloud. Sa refonte connexe du backbone IP avec Nokia, débutant à New York et au New Jersey, a également montré comment les opérateurs se préparent à une expansion plus large des services 400G et 800G sur de nombreux marchés. Dans le même temps, l'auto-construction par les hyperscalers continue de modifier l'équilibre concurrentiel, car ces entreprises peuvent être à la fois les plus grands clients et des substituts à la demande de gros sur les routes principales. Cette pression favorise les opérateurs capables de devenir des partenaires de construction préférés ou des fournisseurs de services gérés sur les corridors à forte intensité IA. Elle est moins favorable aux opérateurs qui dépendent principalement du volume de transit standard sans capacités différenciées de contrôle, de sécurité ou de longueur d'onde.

Leaders du Secteur des Services de Réseau Backbone

Verizon Communications Inc.

AT&T Inc.

China Mobile Limited

Lumen Technologies, Inc.

Vodafone Group Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : AT&T a annoncé un engagement d'infrastructure de 250 milliards USD sur cinq ans, englobant l'expansion des réseaux de fibre, de 5G et de satellite à travers les États-Unis. L'engagement comprend des plans pour atteindre un rythme de déploiement de fibre de 4 millions de nouveaux sites par an d'ici fin 2026, passant à 5 millions annuellement par la suite, établissant AT&T comme le plus grand investisseur en infrastructure backbone en Amérique du Nord sur la période de prévision.

- Mars 2026 : China Mobile a dévoilé la solution GSE-DCI (Global Scheduling Ethernet-Data Center Interconnect) au MWC Barcelone 2026, dotée d'un prototype de routeur backbone avec une capacité de commutation de 115,2T, 144 ports 800GE longue distance et une efficacité cible dépassant 98 % pour l'entraînement IA distribué entre centres de données. Le lancement signale l'intention de commercialiser l'interconnexion backbone optimisée pour l'IA en tant que catégorie de produit autonome.

- Février 2026 : GÉANT a achevé la migration de son backbone IP paneuropéen de 30 000 km vers une infrastructure Nokia 800G, portant la capacité à plus de 216 Tbps contre 48 Tbps précédemment, et déployant une automatisation basée sur SRv6 sur sa couche IP/MPLS. Le projet fournit le backbone du réseau de recherche et d'éducation à plus de 10 000 institutions à travers l'Europe.

- Février 2026 : Lumen Technologies a déclaré 13 milliards USD d'accords cumulés de tissu de connectivité privée lors de sa journée investisseurs 2026, incluant un partenariat backbone dédié avec Anthropic. L'entreprise a fixé des plans pour passer de 17 millions de kilomètres de fibre intercités à fin 2025 à 58 millions de kilomètres d'ici 2031, soutenus par 2,5 milliards USD de nouveaux accords de tissu de connectivité privée récents.

Périmètre du Rapport sur le Marché Mondial des Services de Réseau Backbone

Le rapport sur le marché des services de réseau backbone est segmenté par type de réseau (filaire et sans fil), type de service (backbone internet, backbone intranet et backbone VPN), modèle de connectivité (P2P, gros opérateur à opérateur, longueur d'onde gérée et autre modèle de connectivité), utilisation finale (télécommunications, entreprises, gouvernement, éducation, santé, plateformes de contenu et fournisseurs cloud), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Services de Réseau Backbone Filaires |

| Services de Réseau Backbone Sans Fil |

| Services de Backbone Internet |

| Services de Backbone Intranet |

| Services de Backbone VPN |

| Connectivité Point à Point Dédiée |

| Connectivité de Gros Opérateur à Opérateur |

| Services de Longueur d'Onde Gérée |

| Autre Modèle de Connectivité |

| Télécommunications |

| Entreprises |

| Gouvernement |

| Éducation |

| Santé |

| Plateformes de Contenu et Numériques |

| Fournisseurs de Services Cloud |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Israël | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Type de Réseau | Services de Réseau Backbone Filaires | |

| Services de Réseau Backbone Sans Fil | ||

| Par Type de Service | Services de Backbone Internet | |

| Services de Backbone Intranet | ||

| Services de Backbone VPN | ||

| Par Modèle de Connectivité | Connectivité Point à Point Dédiée | |

| Connectivité de Gros Opérateur à Opérateur | ||

| Services de Longueur d'Onde Gérée | ||

| Autre Modèle de Connectivité | ||

| Par Utilisation Finale | Télécommunications | |

| Entreprises | ||

| Gouvernement | ||

| Éducation | ||

| Santé | ||

| Plateformes de Contenu et Numériques | ||

| Fournisseurs de Services Cloud | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Israël | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des services de réseau backbone et où en sera-t-il d'ici 2031 ?

Le marché des services de réseau backbone s'élevait à 105,21 milliards USD en 2025 et devrait atteindre 182,12 milliards USD d'ici 2031, à un CAGR de 9,57 % sur la période 2026-2031.

Quel type de réseau contribue le plus aux revenus aujourd'hui ?

Les services de réseau backbone filaires étaient en tête avec 71,23 % de part des revenus en 2025, car la fibre reste la meilleure option pour le transport inter-urbain à haute capacité et faible latence.

Quel domaine de service se développe le plus rapidement jusqu'en 2031 ?

Les services de longueur d'onde gérée devraient croître à un CAGR de 11,65 %, tandis que les services de backbone VPN progressent également rapidement à 10,87 %, à mesure que les entreprises adoptent des modèles de réseau programmables.

Quels utilisateurs finaux modifient le plus les schémas de demande ?

Les fournisseurs de services cloud sont le segment d'utilisation finale à la croissance la plus rapide, avec un CAGR de 10,75 %, porté par l'augmentation de l'entraînement IA, du trafic multi-cloud et des besoins d'interconnexion privée, qui stimulent les exigences en matière de routes et de capacités.

Quelle région devrait connaître la croissance la plus rapide sur la période de prévision ?

L'Asie-Pacifique devrait afficher la croissance la plus rapide à un CAGR de 11,33 %, soutenue par le déploiement du réseau informatique en Chine, les mises à niveau du transport en Inde et l'expansion plus large des centres de données.

Quels sont les principaux défis pour les opérateurs backbone en ce moment ?

Les principales contraintes sont la forte intensité capitalistique des mises à niveau de fibre et de transport, des règles de souveraineté des données plus strictes et la pression continue liée à l'offre limitée d'équipements optiques et de routage haute vitesse.

Dernière mise à jour de la page le: