Taille et Part du Marché de la Télco en tant que Plateforme

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.41 Milliards de dollars |

| Taille du Marché (2031) | 23.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Télco en tant que Plateforme par Mordor Intelligence

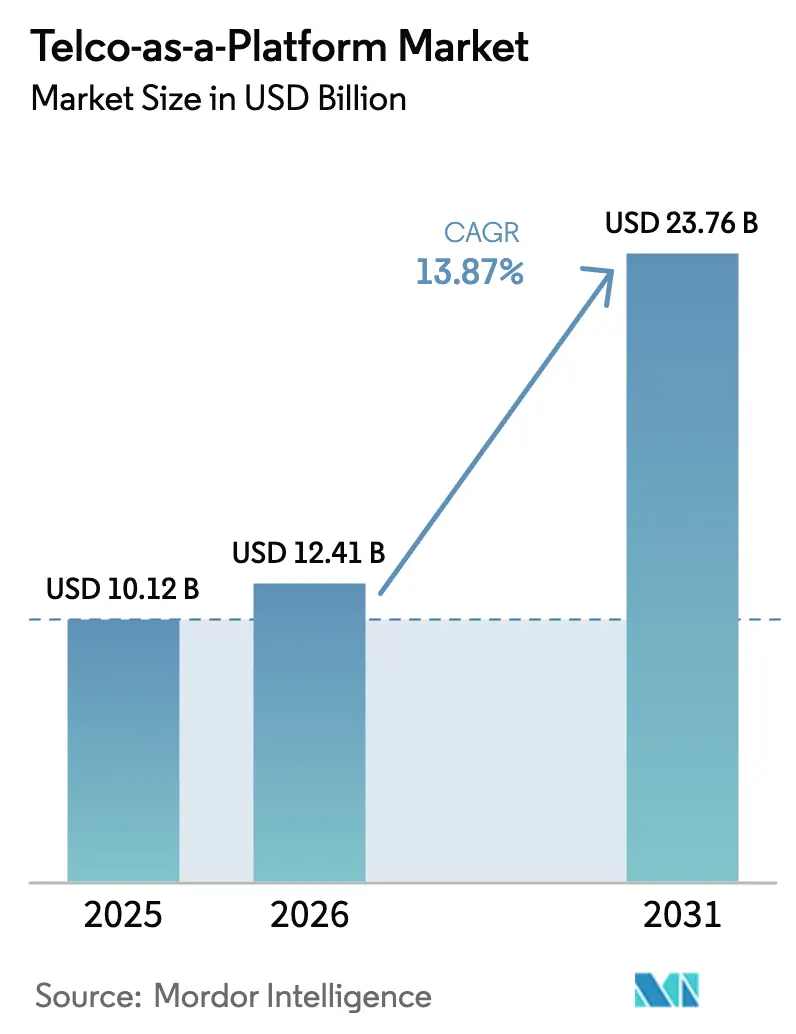

La taille du Marché de la Télco en tant que Plateforme devrait passer de 10,12 milliards USD en 2025 à 12,41 milliards USD en 2026 et devrait atteindre 23,76 milliards USD d'ici 2031, avec un CAGR de 13,87 % sur la période 2026-2031. Le déploiement croissant des cœurs de réseau 5G autonomes, la commercialisation de l'informatique en périphérie multi-accès et la standardisation des interfaces d'exposition réseau accélèrent la transformation du secteur, passant d'une simple connectivité à des plateformes programmables. Les opérateurs en Amérique du Nord, en Europe et en Asie-Pacifique exposent désormais des capacités de qualité à la demande, de localisation des appareils et de détection de permutation de carte SIM via des API unifiées, réduisant les coûts d'intégration pour les entreprises et les développeurs de logiciels. Les partenariats avec les hyperscalers placent le calcul en nuage à l'intérieur des sites radio, positionnant les opérateurs télécoms comme des orchestrateurs de cloud en périphérie plutôt que comme des grossistes en bande passante. Parallèlement, les réglementations sur la souveraineté des données en Europe, en Chine, en Inde et dans les États du Golfe exigent un traitement localisé, créant une demande pour des architectures de plateformes hybrides qui équilibrent conformité et évolutivité. La pression concurrentielle s'intensifie alors que les fournisseurs de cloud, les spécialistes CPaaS et les opérateurs entrants défient les opérateurs historiques qui s'appuient encore sur des piles BSS et OSS orientées abonnement.

Principaux Enseignements du Rapport

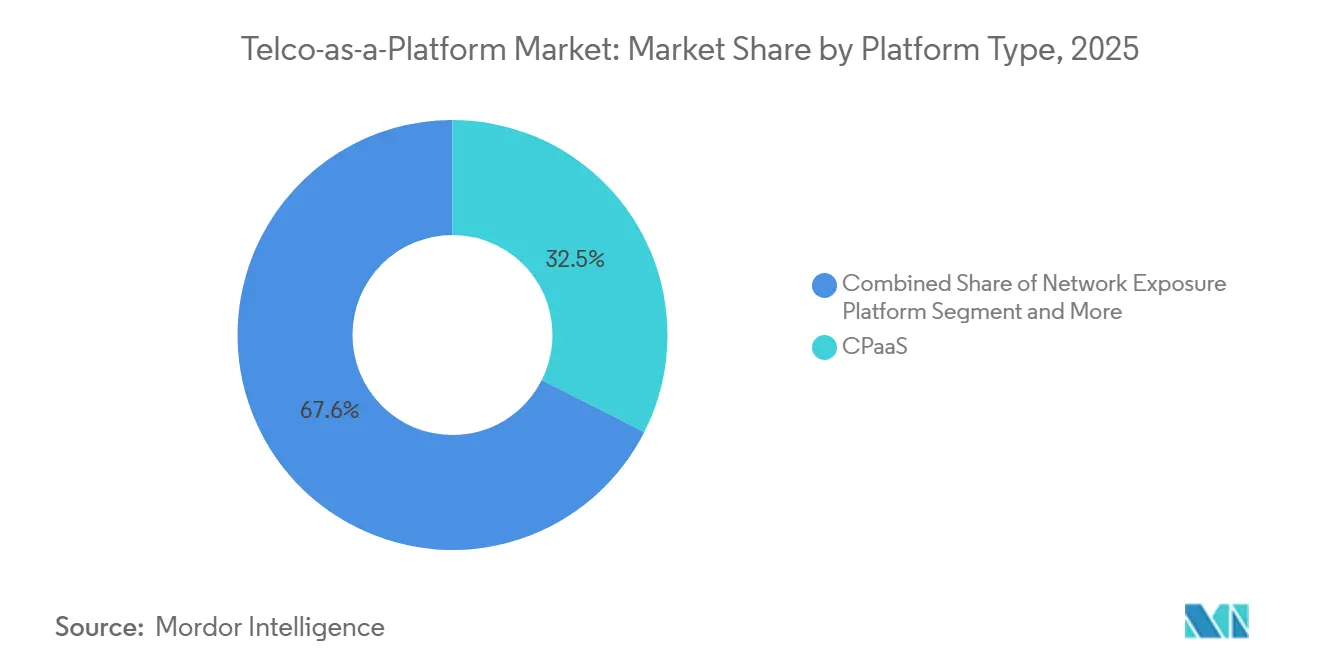

- Par type de plateforme, le CPaaS a représenté 32,45 % de la part du marché de la Télco en tant que Plateforme en 2025, tandis que la plateforme de cloud en périphérie progresse à un CAGR de 15,12 % jusqu'en 2031.

- Par modèle de déploiement, le Cloud Public a représenté 56,43 % du marché de la Télco en tant que Plateforme en 2025, et le Cloud Hybride devrait croître à un CAGR de 14,03 % jusqu'en 2031.

- Par technologie réseau, la 4G/LTE a représenté 34,67 % du marché de la Télco en tant que Plateforme en 2025, et le NB-IoT et le LPWAN devraient croître à un CAGR de 14,56 % jusqu'en 2031.

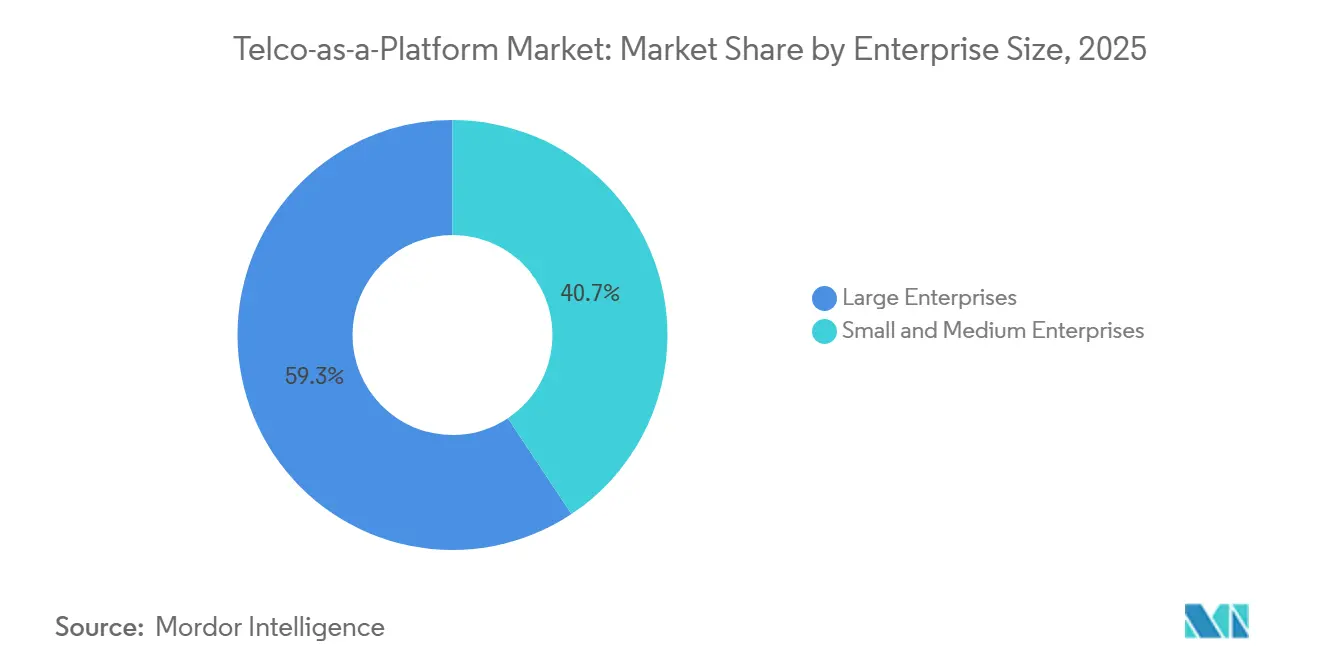

- Par taille d'entreprise, les grandes entreprises ont dominé avec une part de revenus de 59,34 % en 2025, mais les PME ont enregistré la croissance la plus rapide avec un CAGR de 13,91 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, la santé a affiché la croissance prévisionnelle la plus élevée, avec un CAGR de 15,06 % jusqu'en 2031, tandis que le BFSI a maintenu la plus grande part de marché à 24,56 % en 2025.

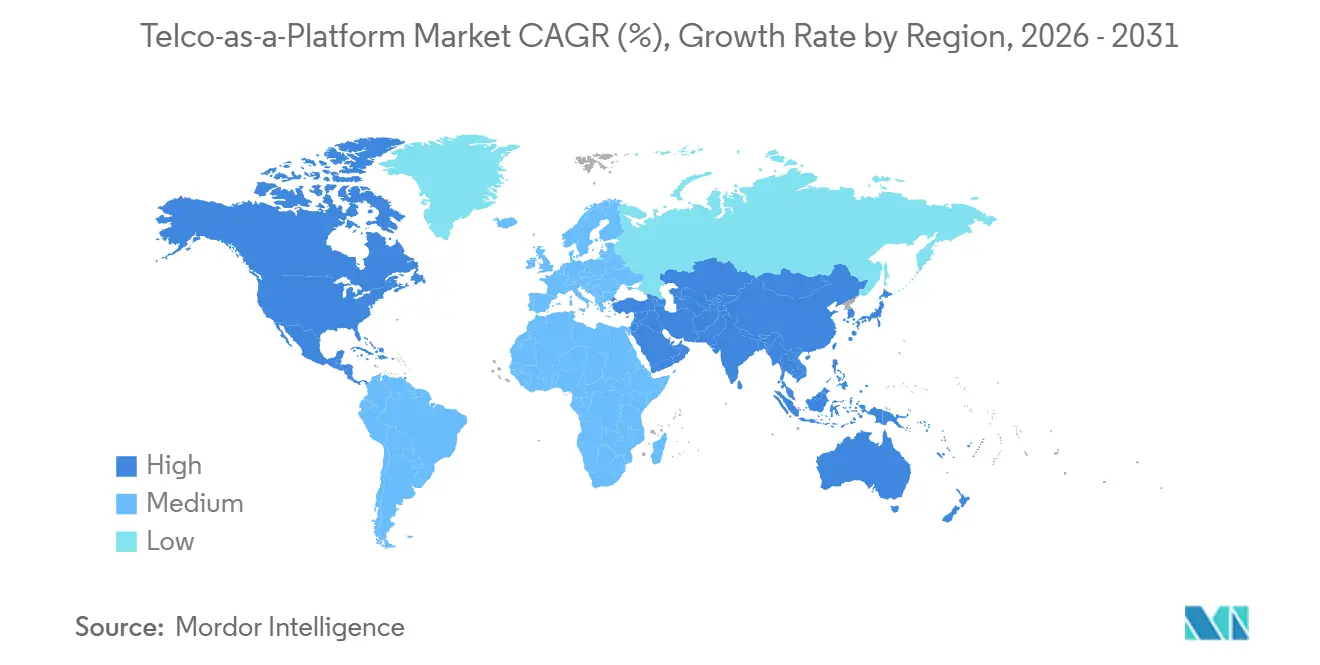

- Par géographie, l'Amérique du Nord a représenté 28,54 % du marché de la Télco en tant que Plateforme en 2025, et la région Asie-Pacifique devrait croître à un CAGR de 14,97 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Télco en tant que Plateforme

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des Cœurs 5G Autonomes Permettant l'Exposition Réseau | +2.8% | Mondial, porté par la Chine, la Corée du Sud, les États-Unis | Moyen terme (2-4 ans) |

| Demande Croissante des Entreprises pour la Connectivité Intégrée et l'Accès aux API | +2.5% | Amérique du Nord et Europe, s'étendant à l'APAC et à la MEA | Court terme (≤ 2 ans) |

| Évolution vers la Diversification des Revenus au-delà des Services de Connectivité | +2.1% | Mondial sur les marchés mobiles matures | Long terme (≥ 4 ans) |

| Adoption de la MEC Stimulant l'Écosystème d'Applications à Faible Latence | +1.9% | Amérique du Nord, Europe, pôles manufacturiers APAC | Moyen terme (2-4 ans) |

| Pression Réglementaire pour des Réseaux Ouverts et un Accès Équitable | +1.6% | Europe, Inde, certains marchés MEA | Long terme (≥ 4 ans) |

| Charges de Travail d'IA Natives en Périphérie Nécessitant des Plateformes de Qualité Télécom | +1.8% | Mondial, concentré en Amérique du Nord et en Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Cœurs 5G Autonomes Permettant l'Exposition Réseau

Les cœurs autonomes introduisent des Fonctions d'Exposition Réseau qui permettent aux logiciels tiers d'invoquer le réglage de la qualité de service, l'assurance de localisation et la gestion de session via des API northbound sécurisées. China Mobile a dépassé 1 million de radios 5G SA fin 2025, et les opérateurs nord-américains ont activé des cœurs SA dans les principales métropoles, rendant le découpage réseau en temps réel commercialement viable.[1]China Mobile, "Jalon de Couverture 5G Autonome," chinamobileltd.com Les Versions 16 et 17 du 3GPP ont défini les interfaces sous-jacentes, et l'Open Gateway de la GSMA, ainsi que le projet CAMARA de la Fondation Linux, les ont mappées vers une API REST conviviale pour les développeurs, offrant aux équipes logicielles un seul appel pour demander une latence déterministe auprès de plusieurs opérateurs.[2]Fondation Linux, "Annonce du Projet CAMARA," linuxfoundation.org Les opérateurs monétisent désormais des niveaux de bande passante et de latence différenciés plutôt qu'une connectivité forfaitaire, ouvrant des flux de revenus récurrents à mesure que la pénétration SA progresse vers une majorité des lignes 5G mondiales avant 2028.

Demande Croissante des Entreprises pour la Connectivité Intégrée et l'Accès aux API

Les banques intègrent des appels de détection de permutation de carte SIM et de vérification de numéro pour stopper la fraude par prise de contrôle de compte, tandis que les hôpitaux réservent des tranches réseau pour les diagnostics à distance qui ne peuvent tolérer une gigue supérieure à 10 millisecondes. Les fabricants orchestrent la robotique via des réseaux 5G privés combinés à du calcul en périphérie, en utilisant des API pour planifier la bande passante lors des changements d'équipe. Le lancement en 2025 de T-Platform par T-Mobile a proposé une place de marché en libre-service où les entreprises logistiques provisionnent automatiquement des tranches et des connexions IoT, supprimant les cycles d'approvisionnement qui prenaient autrefois des semaines. Des modèles simplifiés de paiement à l'usage attirent les PME qui manquent d'expertise télécom, élargissant le vivier de revenus au-delà des multinationales du Fortune 500.

Évolution vers la Diversification des Revenus au-delà des Services de Connectivité

Le revenu moyen par utilisateur des opérateurs continue de stagner sur les marchés matures. Deutsche Telekom a révélé que les revenus de la plateforme ont atteint 8 % des revenus d'entreprise en 2025 et a fixé un objectif de mix de 15 % pour 2028. Vodafone monétise les API de localisation des appareils sur 21 réseaux européens, tandis qu'Orange collabore avec Microsoft Azure pour vendre des analyses en périphérie groupées avec la connectivité 5G. Bien que les écarts culturels entre les cycles de publication de logiciels et le contrôle des changements télécom persistent, la facturation cloud-native et les portails développeurs open source comblent l'écart d'exécution.

Adoption de la MEC Stimulant l'Écosystème d'Applications à Faible Latence

L'informatique en périphérie multi-accès déplace le calcul et le stockage à l'intérieur des centraux locaux ou même des abris de stations de base, maintenant le transit aller-retour en dessous du seuil de 10 millisecondes requis pour les haptiques, la vision artificielle et les jumeaux numériques en temps réel. Verizon 5G Edge intègre AWS Wavelength, et AT&T intègre Microsoft Azure dans plus de 100 anneaux métropolitains, offrant aux usines et aux hôpitaux la possibilité de conserver les données sur le territoire national tout en bénéficiant de l'élasticité du cloud. La Phase 4 de la MEC de l'ETSI a standardisé les API pour la découverte d'applications et le pilotage du trafic, permettant aux entreprises multinationales de déployer la même image de conteneur sur n'importe quel site en périphérie conforme.[3]ETSI, "Spécification de la Phase 4 de la MEC," etsi.org Les installations en périphérie partagées entre opérateurs européens réduisent davantage l'intensité capitalistique et accélèrent la couverture.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contraintes des Systèmes Informatiques Hérités et des Piles BSS/OSS Entravant la Monétisation des API | -1.4% | Opérateurs historiques en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Fragmentation des Normes pour les API d'Exposition Réseau | -1.1% | Mondial avec divergence de schémas régionaux | Moyen terme (2-4 ans) |

| Préoccupations en Matière de Sécurité et de Souveraineté des Données parmi les Entreprises | -0.9% | Europe, Chine, Inde, marchés du Golfe | Long terme (≥ 4 ans) |

| Retour sur Investissement Incertain pour les Télécoms Investissant dans les Capacités de Plateforme | -1.2% | Opérateurs à fort levier dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes des Systèmes Informatiques Hérités et des Piles BSS/OSS Entravant la Monétisation des API

Les moteurs de facturation mensuelle ne peuvent pas mesurer les appels API à la seconde ni prendre en charge une tarification dynamique liée aux classes de latence. Oracle et Amdocs ont publié des piles de facturation cloud-native, mais la migration de millions d'abonnés expose les opérateurs à un risque de désabonnement et à des lacunes en matière d'assurance des revenus. Le plan directeur d'Architecture Numérique Ouverte du TM Forum guide la reconstruction, mais seul un petit sous-ensemble d'opérateurs avait dépassé le stade pilote en 2025. Sans contrôle de politique en temps réel, de nombreux opérateurs ne proposent que des offres groupées peu différenciées, compromettant leur différenciation par rapport aux hyperscalers.

Fragmentation des Normes pour les API d'Exposition Réseau

Bien que 67 opérateurs aient adhéré à l'Open Gateway de la GSMA et que 40 autres aient rejoint CAMARA, les calendriers de déploiement diffèrent selon les régions, et les mandats de sécurité nationale peuvent imposer des déviations. Les opérateurs américains ont convergé vers les schémas CAMARA pour la vérification de numéro en 2025, tandis que leurs homologues européens sont restés sur une variante de l'Open Gateway. Le Ministère de l'Industrie et des Technologies de l'Information de Chine impose des points de terminaison séparés pour les utilisateurs nationaux, augmentant la charge d'ingénierie pour les éditeurs de logiciels mondiaux.[4]MIIT Chine, "Réglementations sur la Localisation des Données," miit.gov.cn Les entreprises doivent encore créer des adaptateurs pour chaque opérateur, retardant la mise sur le marché et diluant la demande agrégée qui maximiserait les économies de réseau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Plateforme : Les Plateformes de Cloud en Périphérie Dépassent le CPaaS à Mesure que les Déploiements MEC s'Intensifient

Le CPaaS a maintenu une part de 32,45 % en 2025, porté par des pionniers de la messagerie qui abstraient les protocoles en simples appels REST. La Plateforme de Cloud en Périphérie enregistre désormais la trajectoire la plus élevée, avec un CAGR de 15,12 %, alors que les entreprises déploient des microservices au sein des sites radio pour éviter le transport. Verizon 5G Edge fournit du calcul à moins de 10 millisecondes des utilisateurs dans plus de 50 métropoles américaines, permettant aux usines de détecter les anomalies en temps réel. L'alignement de l'Open Gateway de la GSMA sur huit familles d'API ajoute des places de marché d'exposition réseau qui associent communications et calcul.

Cette évolution remodèle également les modèles de revenus. Alors que le CPaaS facture des frais d'utilisation par message ou par minute, les plateformes en périphérie facturent les cycles CPU, le stockage et la bande passante garantie. La taille du Marché de la Télco en tant que Plateforme pour le sous-segment du Cloud en Périphérie devrait capturer une part plus importante d'ici la fin de la fenêtre de prévision, reflétant la demande d'analyses in situ pour les véhicules autonomes, la vision par ordinateur et les médias immersifs. Les solutions BSS/OSS-en-tant-que-Service attirent les opérateurs régionaux qui préfèrent externaliser les fonctions de facturation et de catalogue plutôt que de les reconstruire sur site, aplatissant la courbe des coûts d'entrée.

Par Modèle de Déploiement : Les Configurations Hybrides Progressent à Mesure que les Mandats de Souveraineté des Données se Renforcent

Le cloud public représentait encore 56,43 % des revenus de 2025, mais des règles strictes de localisation dans l'UE, en Chine et dans certaines parties du Moyen-Orient stimulent les architectures hybrides à un CAGR de 14,03 %. Deutsche Telekom et Google Cloud ont lancé une pile de Cloud Souverain qui stocke les clés et les métadonnées uniquement à l'intérieur des frontières allemandes, alliant innovation hyperscale et assurance réglementaire. Les entreprises acheminent les paquets critiques en termes de latence vers des emplacements en périphérie tout en transmettant les analyses par lots vers des régions centrales, optimisant simultanément les coûts et la conformité.

Les déploiements privés restent une niche confinée aux domaines BFSI et de la santé fortement réglementés. Pourtant, même ces secteurs verticaux s'appuient désormais sur des couches d'orchestration fédérées qui unifient les politiques entre les clusters sur site et les périphéries télécom. La Loi sur les Marchés Numériques oblige les fournisseurs de cloud dominants à prendre en charge l'interopérabilité, renforçant le pouvoir de négociation des opérateurs. En Chine et en Inde, les lois sur la cybersécurité interdisent le transfert transfrontalier de données personnelles, alimentant des grilles en périphérie nationales qui s'interconnectent avec les clouds publics uniquement via des API anonymisées.

Par Technologie Réseau : Le NB-IoT et le LPWAN Progressent Fortement à Mesure que les Cas d'Usage IoT Massif se Multiplient

La 4G/LTE a fourni 34,67 % de la valeur du trafic de 2025, mais les réseaux étendus à faible consommation d'énergie captureront une croissance future disproportionnée. China Mobile gère plus de 200 millions de compteurs intelligents NB-IoT et de capteurs environnementaux, prouvant la densité des appareils à l'échelle nationale. L'empreinte NB-IoT paneuropéenne de Vodafone connecte des palettes logistiques et l'éclairage municipal dans 21 pays.

La 5G SA sous-tend des tranches premium avec une gigue et un débit garantis, débloquant la monétisation des services télécom ultra-fiables à faible latence. La part du Marché de la Télco en tant que Plateforme pour la 5G SA croît en parallèle avec les déploiements de cœurs cloud-native par Verizon, NTT DOCOMO et d'autres. Les technologies LPWAN telles que LoRaWAN complètent le spectre sous licence dans les zones rurales et intérieures, mais restent en dehors du contrôle direct des opérateurs, limitant les opportunités de vente additionnelle basées sur la plateforme.

Par Taille d'Entreprise : Les PME Accélèrent leur Adoption à Mesure que l'Accès aux API se Simplifie

Les grandes entreprises représentaient 59,34 % des dépenses en 2025 en raison de leurs importants budgets informatiques. Les groupes automobiles et industriels acquièrent des réseaux 5G privés auprès d'AT&T et de Deutsche Telekom, les associant à des lacs de données en périphérie pour l'apprentissage automatique. Pourtant, l'adoption par les PME progresse à un CAGR de 13,91 % grâce aux portails en libre-service et à la tarification à l'usage qui suppriment les frictions d'intégration. T-Platform de T-Mobile permet à une start-up de provisionner une tranche de 10 mégabits et un pool de cartes SIM IoT en quelques minutes, en ne payant que l'utilisation plutôt que des contrats à long terme.

L'expansion d'Infobip dans 70 pays offre un accueil localisé aux petits détaillants qui souhaitent mener des campagnes WhatsApp, SMS et RCS via un seul compte. Le coût reste un obstacle là où des cellules privées et un spectre dédié sont nécessaires, de sorte que des modèles d'infrastructure partagée émergent, permettant à plusieurs PME de colocaliser des charges de travail sur le même cluster en périphérie et de partager les frais.

Par Secteur d'Activité des Utilisateurs Finaux : La Santé Mène la Croissance à Mesure que la Télémédecine et la Surveillance à Distance se Développent

Le BFSI a conservé la plus grande part en 2025 à 24,56 % car la lutte contre la fraude génère un retour financier immédiat. Les banques nord-américaines signalent des baisses à deux chiffres des pertes liées à la prise de contrôle de compte après l'intégration des API de détection de permutation de carte SIM via l'Open Gateway de la GSMA. La santé progresse le plus rapidement à un CAGR de 15,06 % alors que les hôpitaux déploient des tranches 5G pour les téléchargements d'imagerie, la chirurgie assistée par réalité virtuelle et la télémétrie continue des patients. Verizon a démontré une latence aller-retour inférieure à 10 millisecondes pour le retour haptique lors d'essais chirurgicaux à distance à Baltimore.

Les secteurs verticaux de la Fabrication et de l'Automobile adoptent une connectivité déterministe pour le contrôle du mouvement robotique et la signalisation véhicule-à-tout. Les services publics d'énergie utilisent le NB-IoT pour la télémétrie du réseau électrique dans les sous-stations éloignées, transmettant des dizaines de millions de messages par jour via les plateformes des opérateurs. Les chaînes de distribution s'appuient sur le CPaaS pour la confirmation de commande omnicanale, et les sociétés de médias réservent des tranches réseau pour les diffusions en direct en 8K dans les enceintes sportives.

Analyse Géographique

L'Amérique du Nord a représenté 28,54 % des revenus de 2025, soutenue par les premiers lancements de 5G SA et les partenariats cloud-périphérie. Verizon 5G Edge, couplé à AWS Wavelength, couvre 75 zones métropolitaines, permettant aux entreprises de commerce électronique d'exécuter des moteurs de recommandation à moins de dix millisecondes des clients, tandis qu'AT&T Network Edge intègre le calcul Azure dans plus de 100 villes. La place de marché de T-Mobile accélère l'adoption par les PME. Bien que la Commission Fédérale des Communications encourage la diversité de l'Open RAN, les lois divergentes sur la confidentialité des États compliquent les déploiements multi-États.

L'Asie-Pacifique affiche la croissance prévisionnelle la plus élevée à un CAGR de 14,97 % jusqu'en 2031. L'importante empreinte SA de China Mobile offre une couverture nationale pour les parcs industriels, tandis que la place de marché de Bharti Airtel rend la vérification de numéro et la connectivité IoT accessibles à l'écosystème de start-ups indien. NTT DOCOMO a commercialisé le découpage réseau pour les essais de véhicules autonomes, et Singtel, avec AWS, positionne Singapour comme un hub pour les services en périphérie transfrontaliers. Les environnements réglementaires varient, de la localisation stricte de la Chine aux corridors de données ouverts de Singapour, façonnant la conception et la tarification des plateformes.

L'Europe bénéficie de politiques unifiées, telles que la Loi sur les Marchés Numériques et le RGPD, qui imposent un accès ouvert et la conformité à la vie privée. Deutsche Telekom, Orange et Telefónica pilotent des périphéries fédérées qui partagent les dépenses d'investissement tout en respectant les règles de résidence des données. La place de marché d'API de Vodafone couvre 21 pays et monétise des offres groupées de prévention de la fraude et d'IoT. Les opérateurs du Moyen-Orient tirent parti des incitations au cloud souverain pour héberger des charges de travail gouvernementales en Arabie Saoudite et aux Émirats Arabes Unis, tandis que les opérateurs africains se concentrent sur l'IoT pour l'agriculture intelligente à mesure que la couverture 4G s'étend.

Paysage Concurrentiel

La concurrence mêle opérateurs traditionnels, hyperscalers et fournisseurs CPaaS. Vodafone, Deutsche Telekom et Orange étendent leurs actifs réseau en amont vers des portails développeurs, mais doivent refactoriser les piles BSS et OSS pour permettre une facturation en temps réel. AWS, Microsoft Azure et Google Cloud insèrent du calcul à l'intérieur des abris radio sans investir dans le spectre, capturant les revenus des applications en périphérie via des accords de partenariat. Les spécialistes CPaaS Twilio, Vonage et Infobip offrent une portée de canal et une facilité pour les développeurs, mais manquent de différenciation déterministe en matière de qualité de service.

L'Open Gateway de la GSMA banalise les API de base, poussant les opérateurs à superposer des analyses à valeur ajoutée et de la sécurité. La Fondation Linux CAMARA cherche à aligner les schémas, bien que les calendriers varient. Les entrants sur terrain vierge tels que Rakuten Mobile au Japon ou Dish Wireless aux États-Unis exploitent des cœurs cloud-native qui évitent les refontes héritées et déploient des catalogues de monétisation en quelques mois, mais leurs bases d'abonnés plus réduites limitent l'échelle à court terme.

Les opérateurs recherchent de plus en plus une spécialisation verticale pour échapper aux guerres de prix horizontales. Deutsche Telekom propose un cloud souverain et la 5G pour les constructeurs automobiles allemands. Orange commercialise une périphérie de qualité médicale pour les hôpitaux français. Verizon et AWS co-développent des plans de vision par ordinateur pour les clients logistiques. Les prises de participation stratégiques et les coentreprises signalent une convergence continue entre les télécommunications et le cloud, les opérateurs fournissant une présence locale et les télécoms gagnant en vélocité logicielle.

Leaders du Secteur de la Télco en tant que Plateforme

Vodafone Group Plc

Deutsche Telekom AG

Telefónica, S.A.

AT&T Inc.

Verizon Communications Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : L'unité numérique de Bharti Airtel, Xtelify, a lancé une plateforme cloud et des solutions logicielles pilotées par l'IA pour les entreprises et les opérateurs télécom, ainsi que des partenariats avec Singtel, Globe Telecom et Airtel Africa. Airtel Cloud propose une infrastructure et une plateforme en tant que service avec une migration sécurisée et une évolutivité. Le logiciel alimenté par l'IA pour les opérateurs télécom comprend un moteur de données, des outils pour la main-d'œuvre et des modules d'engagement client pour améliorer le service et augmenter l'ARPU.

- Avril 2025 : Deutsche Telekom et Google Cloud ont élargi leur alliance de Cloud Souverain pour inclure des nœuds de calcul en périphérie en Allemagne, en France et en Espagne.

Périmètre du Rapport sur le Marché Mondial de la Télco en tant que Plateforme

Le Rapport sur le Marché de la Télco en tant que Plateforme est Segmenté par Type de Plateforme (CPaaS, Plateforme d'Exposition Réseau, Plateforme de Cloud en Périphérie, BSS/OSS-en-tant-que-Service, et Autres Types de Plateformes), Modèle de Déploiement (Cloud Public, Cloud Privé, et Cloud Hybride), Technologie Réseau (4G/LTE, 5G Non-Autonome (NSA), 5G Autonome (SA), et NB-IoT et LPWAN), Taille d'Entreprise (Petites et Moyennes Entreprises, Grandes Entreprises), Secteur d'Activité des Utilisateurs Finaux (Fabrication, Automobile, Médias, Santé, Énergie et Services Publics, BFSI, Commerce de Détail et Commerce Électronique, et Autres Secteurs d'Activité des Utilisateurs Finaux), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| CPaaS |

| Plateforme d'Exposition Réseau (Place de Marché d'API) |

| Plateforme de Cloud en Périphérie |

| BSS/OSS-en-tant-que-Service |

| Autres Types de Plateformes (Plateforme de Connectivité IoT) |

| Cloud Public |

| Cloud Privé |

| Cloud Hybride |

| 4G/LTE |

| 5G Non-Autonome (NSA) |

| 5G Autonome (SA) |

| NB-IoT et LPWAN |

| Petites et Moyennes Entreprises |

| Grandes Entreprises |

| Fabrication |

| Automobile et Transport |

| Médias et Divertissement |

| Santé |

| Énergie et Services Publics |

| BFSI |

| Commerce de Détail et Commerce Électronique |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par Type de Plateforme | CPaaS | ||

| Plateforme d'Exposition Réseau (Place de Marché d'API) | |||

| Plateforme de Cloud en Périphérie | |||

| BSS/OSS-en-tant-que-Service | |||

| Autres Types de Plateformes (Plateforme de Connectivité IoT) | |||

| Par Modèle de Déploiement | Cloud Public | ||

| Cloud Privé | |||

| Cloud Hybride | |||

| Par Technologie Réseau | 4G/LTE | ||

| 5G Non-Autonome (NSA) | |||

| 5G Autonome (SA) | |||

| NB-IoT et LPWAN | |||

| Par Taille d'Entreprise | Petites et Moyennes Entreprises | ||

| Grandes Entreprises | |||

| Par Secteur d'Activité des Utilisateurs Finaux | Fabrication | ||

| Automobile et Transport | |||

| Médias et Divertissement | |||

| Santé | |||

| Énergie et Services Publics | |||

| BFSI | |||

| Commerce de Détail et Commerce Électronique | |||

| Autres Secteurs d'Activité des Utilisateurs Finaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la Télco en tant que Plateforme en 2026 ?

La taille du Marché de la Télco en tant que Plateforme devrait atteindre 12,41 milliards USD en 2026, contre 10,12 milliards USD en 2025.

Quel CAGR est prévu pour la Télco en tant que Plateforme entre 2026 et 2031 ?

Le marché devrait croître à un CAGR de 13,87 % sur la période 2026-2031.

Quel type de plateforme connaît la croissance la plus rapide ?

La Plateforme de Cloud en Périphérie mène la croissance avec un CAGR projeté de 15,12 % alors que les entreprises déploient des charges de travail à faible latence aux périphéries du réseau.

Pourquoi les PME adoptent-elles les plateformes télécom plus rapidement aujourd'hui ?

Les portails d'API en libre-service et la tarification à l'usage réduisent les barrières techniques et financières, permettant aux PME d'intégrer les capacités télécom sans équipes spécialisées.

Quelle région devrait afficher la croissance la plus élevée ?

L'Asie-Pacifique devrait progresser à un CAGR de 14,97 % jusqu'en 2031, portée par d'importants déploiements de 5G SA et des initiatives numériques soutenues par les gouvernements.

Quelle est la principale contrainte à laquelle font face les télécoms pour monétiser les API ?

Les piles BSS et OSS héritées ne peuvent pas mesurer efficacement l'utilisation des API en temps réel, imposant des projets de transformation coûteux qui retardent la monétisation.

Dernière mise à jour de la page le: