Telco-als-Plattform-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.41 Milliarden US-Dollar |

| Marktgröße (2031) | 23.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Telco-als-Plattform-Marktanalyse von Mordor Intelligence

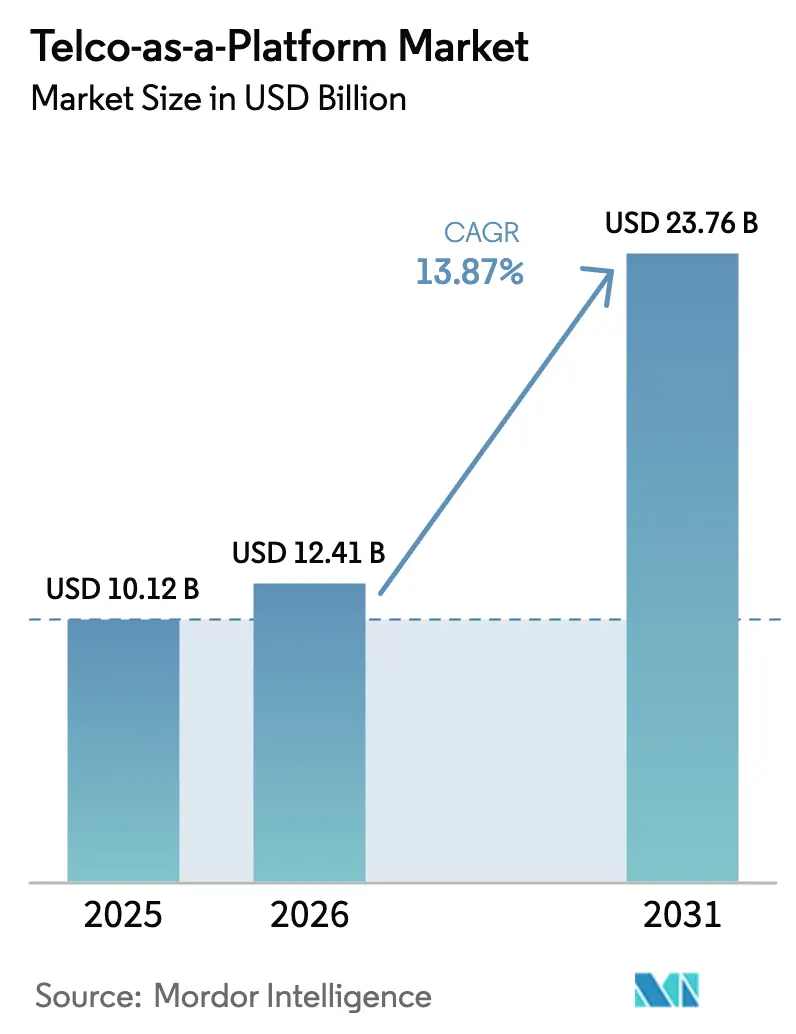

Die Telco-als-Plattform-Marktgröße soll von 10,12 Milliarden USD im Jahr 2025 auf 12,41 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 23,76 Milliarden USD bei einer CAGR von 13,87 % über den Zeitraum 2026–2031 erreichen. Der zunehmende Einsatz eigenständiger 5G-Kerne, die Kommerzialisierung von Multi-Access-Edge-Computing und die Standardisierung von Netzwerkexpositionsschnittstellen beschleunigen den Wandel der Branche von reiner Konnektivität hin zu programmierbaren Plattformen. Betreiber in Nordamerika, Europa und dem asiatisch-pazifischen Raum stellen nun Qualität auf Abruf, Geräteortung und SIM-Tausch-Erkennungsfunktionen über einheitliche APIs bereit, wodurch die Integrationskosten für Unternehmen und Softwareentwickler gesenkt werden. Partnerschaften mit Hyperscalern platzieren Cloud-Computing innerhalb von Funkanlagen und positionieren Telekommunikationsunternehmen als Edge-Cloud-Orchestratoren statt als Bandbreitengroßhändler. Gleichzeitig erfordern Datensouveränitätsvorschriften in Europa, China, Indien und den Golfstaaten eine lokalisierte Verarbeitung, was die Nachfrage nach hybriden Plattformarchitekturen schafft, die Compliance und Skalierbarkeit in Einklang bringen. Der Wettbewerbsdruck nimmt zu, da Cloud-Anbieter, CPaaS-Spezialisten und Greenfield-Betreiber etablierte Netzbetreiber herausfordern, die noch auf abonnementorientierte BSS- und OSS-Stacks angewiesen sind.

Wichtigste Erkenntnisse des Berichts

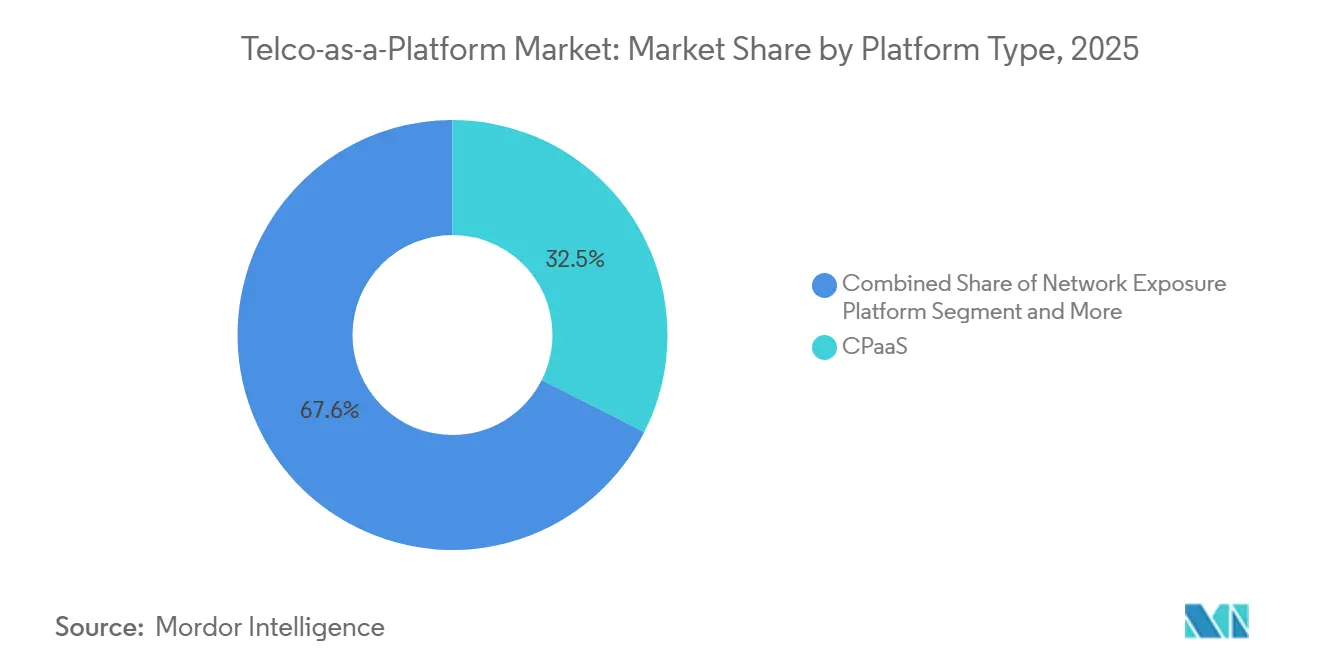

- Nach Plattformtyp hielt CPaaS im Jahr 2025 einen Marktanteil von 32,45 % am Telco-als-Plattform-Markt, während die Edge-Cloud-Plattform bis 2031 mit einer CAGR von 15,12 % voranschreitet.

- Nach Bereitstellungsmodell hielt die Public Cloud im Jahr 2025 einen Anteil von 56,43 % am Telco-als-Plattform-Markt, und die Hybrid Cloud soll bis 2031 mit einer CAGR von 14,03 % wachsen.

- Nach Netzwerktechnologie hielt 4G/LTE im Jahr 2025 einen Anteil von 34,67 % am Telco-als-Plattform-Markt, und NB-IoT sowie LPWAN sollen bis 2031 mit einer CAGR von 14,56 % wachsen.

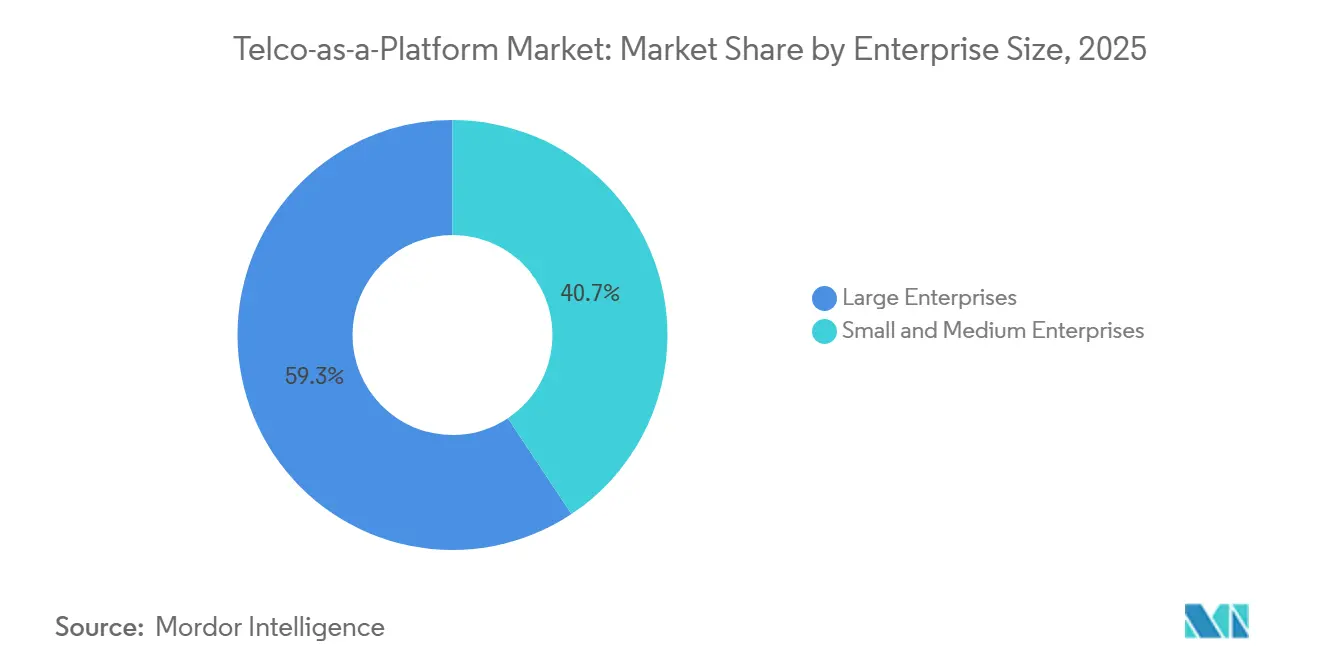

- Nach Unternehmensgröße führten Großunternehmen im Jahr 2025 mit einem Umsatzanteil von 59,34 %, während kleine und mittlere Unternehmen das schnellste Wachstum mit einer CAGR von 13,91 % bis 2031 verzeichneten.

- Nach Endnutzerbranche verzeichnete das Gesundheitswesen das höchste prognostizierte Wachstum mit einer CAGR von 15,06 % bis 2031, während BFSI im Jahr 2025 den größten Marktanteil von 24,56 % hielt.

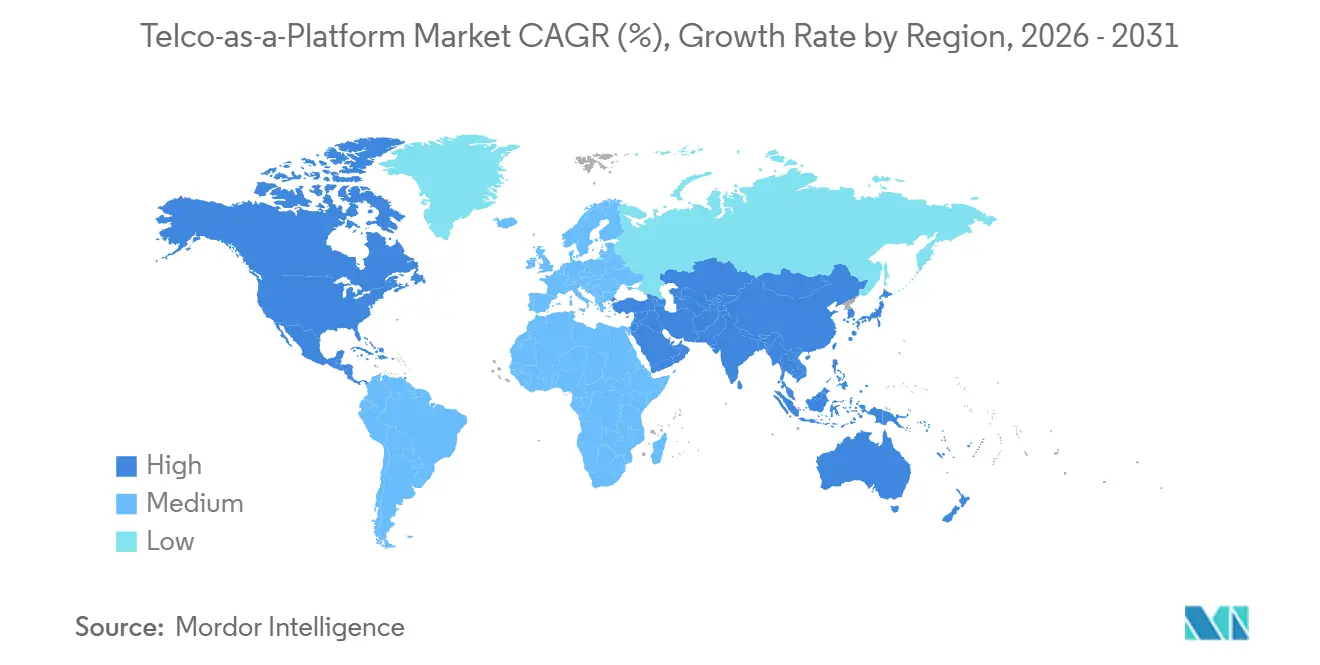

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 28,54 % am Telco-als-Plattform-Markt, und der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 14,97 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Telco-als-Plattform-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung eigenständiger 5G-Kerne zur Ermöglichung von Netzwerkexposition | +2.8% | Global, angeführt von China, Südkorea und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Steigende Unternehmensnachfrage nach eingebetteter Konnektivität und API-Zugang | +2.5% | Nordamerika und Europa, Ausbreitung auf den asiatisch-pazifischen Raum und den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zur Umsatzdiversifizierung über Konnektivitätsdienste hinaus | +2.1% | Global in reifen Mobilfunkmärkten | Langfristig (≥ 4 Jahre) |

| MEC-Einführung treibt ökosystem für latenzarme Anwendungen voran | +1.9% | Nordamerika, Europa, Fertigungszentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für offene Netze und fairen Zugang | +1.6% | Europa, Indien, ausgewählte Märkte im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Edge-native KI-Workloads erfordern Plattformen in Telekommunikationsqualität | +1.8% | Global, konzentriert in Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung eigenständiger 5G-Kerne zur Ermöglichung von Netzwerkexposition

Eigenständige Kerne führen Netzwerkexpositionsfunktionen ein, die es Drittanbietersoftware ermöglichen, Quality-of-Service-Anpassungen, Standortbestätigung und Sitzungsverwaltung über sichere northbound-APIs aufzurufen. China Mobile überschritt Ende 2025 die Marke von 1 Million 5G-SA-Funkanlagen, und nordamerikanische Betreiber aktivierten SA-Kerne in wichtigen Ballungsräumen, wodurch kommerziell nutzbares Netzwerk-Slicing in Echtzeit möglich wurde.[1]China Mobile, "5G-Standalone-Abdeckungsmeilenstein," chinamobileltd.com Die 3GPP-Releases 16 und 17 definierten die zugrunde liegenden Schnittstellen, und das GSMA Open Gateway sowie das Linux Foundation CAMARA-Projekt ordneten diese einer entwicklerfreundlichen REST-API zu, die Softwareteams einen einzigen Aufruf ermöglicht, um deterministische Latenz über mehrere Netzbetreiber hinweg anzufordern.[2]Linux Foundation, "CAMARA-Projektankündigung," linuxfoundation.org Betreiber monetarisieren nun differenzierte Bandbreiten- und Latenzstufen statt flacher Konnektivität und erschließen wiederkehrende Einnahmequellen, da die SA-Durchdringung vor 2028 auf die Mehrheit der globalen 5G-Leitungen zusteuert.

Steigende Unternehmensnachfrage nach eingebetteter Konnektivität und API-Zugang

Banken binden SIM-Tausch- und Nummernverifizierungsaufrufe ein, um Kontoübernahme-Betrug zu verhindern, während Krankenhäuser Netzwerk-Slices für die Ferndiagnostik reservieren, die keine Jitter-Toleranz von mehr als 10 Millisekunden aufweisen darf. Hersteller orchestrieren Robotik über private 5G-Netze in Kombination mit Edge-Computing und nutzen APIs, um Bandbreite während Schichtwechseln zu planen. Der Start von T-Platforms durch T-Mobile im Jahr 2025 bot einen Self-Service-Marktplatz, auf dem Logistikunternehmen automatisch Slices und IoT-Verbindungen bereitstellen und damit Beschaffungszyklen eliminieren, die früher Wochen dauerten. Vereinfachte Pay-as-you-go-Modelle ziehen kleine und mittlere Unternehmen an, denen Telekommunikations-Expertise fehlt, und erweitern den Umsatzpool über Fortune-500-Konzerne hinaus.

Wandel hin zur Umsatzdiversifizierung über Konnektivitätsdienste hinaus

Der durchschnittliche Umsatz pro Nutzer bei Netzbetreibern stagniert weiterhin in reifen Märkten. Deutsche Telekom gab bekannt, dass der Plattformumsatz im Jahr 2025 auf 8 % des Unternehmensumsatzes gestiegen ist, und setzte ein Mischungsziel von 15 % für 2028. Vodafone monetarisiert Geräteortungs-APIs in 21 europäischen Netzen, während Orange mit Microsoft Azure zusammenarbeitet, um Edge-Analysen gebündelt mit 5G-Konnektivität zu verkaufen. Obwohl kulturelle Unterschiede zwischen Software-Release-Zyklen und der Änderungssteuerung von Telekommunikationsunternehmen bestehen bleiben, schließen cloud-native Abrechnung und Open-Source-Entwicklerportale die Umsetzungslücke.

MEC-Einführung treibt Ökosystem für latenzarme Anwendungen voran

Multi-Access-Edge-Computing verlagert Rechenleistung und Speicher in Vermittlungsstellen oder sogar Basisstationsgehäuse und hält die Hin- und Rückübertragungszeit unter der 10-Millisekunden-Schwelle, die für Haptik, maschinelles Sehen und digitale Echtzeit-Zwillinge erforderlich ist. Verizon 5G Edge integriert AWS Wavelength, und AT&T bettet Microsoft Azure in mehr als 100 Metropolringe ein, sodass Fabriken und Krankenhäuser die Möglichkeit haben, Daten auf heimischem Boden zu halten und gleichzeitig Cloud-Elastizität zu genießen. ETSI MEC Phase 4 standardisierte APIs für die Anwendungserkennung und Verkehrssteuerung, sodass multinationale Unternehmen dasselbe Container-Image auf jeder konformen Edge-Site bereitstellen können.[3]ETSI, "MEC-Phase-4-Spezifikation," etsi.org Gemeinsame Edge-Einrichtungen europäischer Betreiber reduzieren die Kapitalintensität weiter und beschleunigen die Abdeckung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Veraltete IT- und BSS/OSS-Einschränkungen behindern die API-Monetarisierung | -1.4% | Etablierte Betreiber in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Standards für Netzwerkexpositions-APIs | -1.1% | Global mit regionaler Schema-Divergenz | Mittelfristig (2–4 Jahre) |

| Sicherheits- und Datensouveränitätsbedenken bei Unternehmen | -0.9% | Europa, China, Indien, Golfmärkte | Langfristig (≥ 4 Jahre) |

| Unsicherer ROI für Telekommunikationsunternehmen, die in Plattformfähigkeiten investieren | -1.2% | Betreiber mit hohem Verschuldungsgrad weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Veraltete IT- und BSS/OSS-Einschränkungen behindern die API-Monetarisierung

Monatliche Abrechnungssysteme können keine API-Aufrufe pro Sekunde messen oder dynamische Preisgestaltung unterstützen, die an Latenzklassen gebunden ist. Oracle und Amdocs veröffentlichten cloud-native Abrechnungssysteme, doch die Migration von Millionen von Abonnenten setzt Netzbetreiber dem Risiko von Kundenabwanderung und Umsatzsicherungslücken aus. Der Open Digital Architecture-Blueprint des TM Forums leitet den Neuaufbau, doch bis 2025 hatte nur eine kleine Teilmenge der Betreiber die Pilotphase überschritten. Ohne Echtzeit-Richtlinienkontrolle bieten viele Netzbetreiber nur grobe Bündel an, was die Differenzierung gegenüber Hyperscalern untergräbt.

Fragmentierte Standards für Netzwerkexpositions-APIs

Obwohl 67 Betreiber dem GSMA Open Gateway beigetreten sind und 40 weitere CAMARA beigetreten sind, unterscheiden sich die Einführungspläne je nach Region, und nationale Sicherheitsmandate können Abweichungen erzwingen. US-amerikanische Netzbetreiber konvergierten 2025 auf CAMARA-Schemata für die Nummernverifizierung, während europäische Pendants bei einer Open-Gateway-Variante blieben. Das chinesische Ministerium für Industrie und Informationstechnologie schreibt separate Endpunkte für inländische Nutzer vor, was den Engineering-Aufwand für globale Softwareanbieter erhöht.[4]MIIT China, "Datenlokalisierungsvorschriften," miit.gov.cn Unternehmen müssen weiterhin Adapter für jeden Netzbetreiber entwickeln, was die Markteinführungszeit verzögert und die aggregierte Nachfrage verwässert, die die Netzwerkökonomie maximieren würde.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattformtyp: Edge-Cloud-Plattformen überholen CPaaS mit zunehmenden MEC-Bereitstellungen

CPaaS hielt im Jahr 2025 einen Anteil von 32,45 %, angeführt von Messaging-Pionieren, die Protokolle in einfache REST-Aufrufe abstrahieren. Edge-Cloud-Plattformen verzeichnen nun die höchste Wachstumsdynamik mit einer CAGR von 15,12 %, da Unternehmen Microservices innerhalb von Funkanlagen einsetzen, um Backhaul zu vermeiden. Verizon 5G Edge bietet Rechenleistung innerhalb von 10 Millisekunden für Nutzer in mehr als 50 US-amerikanischen Ballungsräumen und ermöglicht es Fabriken, Anomalien in Echtzeit zu erkennen. Die Ausrichtung des GSMA Open Gateway auf acht API-Familien fügt Netzwerkexpositions-Marktplätze hinzu, die Kommunikation mit Computing verbinden.

Der Wandel verändert auch die Umsatzmodelle. Während CPaaS Nutzungsgebühren pro Nachricht oder pro Minute berechnet, berechnen Edge-Plattformen für CPU-Zyklen, Speicher und garantierte Bandbreite. Die Telco-als-Plattform-Marktgröße für das Edge-Cloud-Teilsegment soll bis zum Ende des Prognosezeitraums einen größeren Anteil einnehmen, was die Nachfrage nach In-situ-Analysen für autonome Fahrzeuge, Computer Vision und immersive Medien widerspiegelt. BSS/OSS-als-Service-Lösungen ziehen regionale Netzbetreiber an, die es vorziehen, Abrechnungs- und Katalogfunktionen auszulagern, anstatt sie vor Ort neu aufzubauen, und glätten damit die Kostenkurve für den Markteintritt.

Nach Bereitstellungsmodell: Hybridkonfigurationen gewinnen an Bedeutung, da Datensouveränitätsmandate strenger werden

Die Public Cloud machte im Jahr 2025 noch 56,43 % des Umsatzes aus, doch strenge Lokalisierungsvorschriften in der EU, China und Teilen des Nahen Ostens treiben hybride Architekturen mit einer CAGR von 14,03 % voran. Deutsche Telekom und Google Cloud lancierten einen Sovereign-Cloud-Stack, der Schlüssel und Metadaten ausschließlich innerhalb deutscher Grenzen speichert und Hyperscale-Innovation mit regulatorischer Sicherheit verbindet. Unternehmen leiten latenzempfindliche Pakete an Edge-Standorte weiter, während sie Batch-Analysen an zentrale Regionen weiterleiten, um Kosten und Compliance gleichzeitig zu optimieren.

Private Bereitstellungen bleiben eine Nische, die auf stark regulierte BFSI- und Gesundheitsbereiche beschränkt ist. Doch selbst diese Branchen sind nun auf föderierte Orchestrierungsschichten angewiesen, die Richtlinien über On-Premise-Cluster und Telekommunikations-Edges hinweg vereinheitlichen. Der Digital Markets Act verpflichtet dominante Cloud-Anbieter zur Unterstützung von Interoperabilität und stärkt die Verhandlungsmacht der Netzbetreiber. In China und Indien verbieten Cybersicherheitsgesetze die grenzüberschreitende Übertragung personenbezogener Daten, was inländische Edge-Grids fördert, die nur über anonymisierte APIs mit Public Clouds verbunden sind.

Nach Netzwerktechnologie: NB-IoT und LPWAN steigen mit zunehmenden massiven IoT-Anwendungsfällen

4G/LTE lieferte im Jahr 2025 34,67 % des Datenverkehrswerts, doch Niedrigenergie-Weitverkehrsnetze werden überproportionales zukünftiges Wachstum verzeichnen. China Mobile verwaltet mehr als 200 Millionen NB-IoT-Stromzähler und Umweltsensoren und beweist damit Gerätedichte im nationalen Maßstab. Vodafones paneuropäischer NB-IoT-Fußabdruck verbindet Logistikpaletten und kommunale Beleuchtung in 21 Ländern.

5G SA unterstützt Premium-Slices mit garantiertem Jitter und Durchsatz und erschließt die Monetarisierung von ultrazuverlässigen latenzarmen Telekommunikationsdiensten. Der Telco-als-Plattform-Marktanteil für 5G SA wächst im Gleichschritt mit cloud-nativen Kerneinführungen durch Verizon, NTT DOCOMO und andere. LPWAN-Technologien wie LoRaWAN ergänzen lizenziertes Spektrum in ländlichen und Innenraumbereichen, bleiben jedoch außerhalb der direkten Netzbetreiberkontrolle, was plattformbasierte Upselling-Möglichkeiten einschränkt.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen beschleunigen die Einführung, da der API-Zugang vereinfacht wird

Großunternehmen machten im Jahr 2025 aufgrund ihrer beträchtlichen IT-Budgets 59,34 % der Ausgaben aus. Automobil- und Industriegruppen beschaffen private 5G-Netze von AT&T und Deutsche Telekom und kombinieren diese mit Edge-Data-Lakes für maschinelles Lernen. Dennoch steigt die Akzeptanz bei kleinen und mittleren Unternehmen mit einer CAGR von 13,91 %, da Self-Service-Portale und nutzungsbasierte Preisgestaltung Integrationshürden beseitigen. T-Mobiles T-Platform ermöglicht es einem Start-up, in Minuten einen 10-Megabit-Slice und einen IoT-SIM-Pool bereitzustellen und nur für die Nutzung statt für langfristige Verträge zu zahlen.

Infobips Expansion in 70 Länder bietet lokalisiertes Onboarding für kleine Einzelhändler, die WhatsApp-, SMS- und RCS-Kampagnen über ein einziges Konto abwickeln möchten. Die Kosten bleiben eine Hürde, wo private Zellen und dediziertes Spektrum erforderlich sind, sodass gemeinsame Infrastrukturmodelle entstehen, die es mehreren kleinen und mittleren Unternehmen ermöglichen, Workloads auf demselben Edge-Cluster zu colozieren und Gebühren aufzuteilen.

Nach Endnutzerbranche: Gesundheitswesen führt das Wachstum an, da Telemedizin und Fernüberwachung expandieren

BFSI hielt im Jahr 2025 den größten Anteil von 24,56 %, da Betrugsprävention eine unmittelbare finanzielle Rendite liefert. Nordamerikanische Banken berichten von zweistelligen Rückgängen bei Kontoübernahmeverlusten nach der Integration von SIM-Tausch-Erkennungs-APIs über das GSMA Open Gateway. Das Gesundheitswesen wächst am schnellsten mit einer CAGR von 15,06 %, da Krankenhäuser 5G-Slices für Bildübertragungen, VR-gestützte Chirurgie und kontinuierliche Patiententelemetrie einsetzen. Verizon demonstrierte eine Hin- und Rückübertragungslatenz von unter 10 Millisekunden für haptisches Feedback bei Fernchirurgie-Versuchen in Baltimore.

Fertigungs- und Automobilbranchen übernehmen deterministische Konnektivität für die Steuerung von Roboterbewegungen und Fahrzeug-zu-allem-Signalisierung. Energieversorger nutzen NB-IoT für die Netztelemetrie über entfernte Umspannwerke und leiten täglich Dutzende von Millionen Nachrichten über Netzbetreiberplattformen. Einzelhandelsketten verlassen sich auf CPaaS für die Omnichannel-Auftragsbestätigung, und Medienunternehmen reservieren Netzwerk-Slices für 8K-Livestreams bei Sportveranstaltungen.

Geografische Analyse

Nordamerika machte im Jahr 2025 28,54 % des Umsatzes aus, gestützt durch frühe 5G-SA-Einführungen und Cloud-Edge-Partnerschaften. Verizon 5G Edge, gekoppelt mit AWS Wavelength, erstreckt sich über 75 Metropolzonen und ermöglicht es E-Commerce-Unternehmen, Empfehlungsmaschinen innerhalb von zehn Millisekunden von Kunden zu betreiben, während AT&T Network Edge Azure-Computing in mehr als 100 Städten einbettet. T-Mobiles Marktplatz beschleunigt die Akzeptanz bei kleinen und mittleren Unternehmen. Obwohl die Bundesbehörde für Kommunikation Open-RAN-Vielfalt fördert, erschweren unterschiedliche staatliche Datenschutzgesetze bundesstaatenübergreifende Bereitstellungen.

Der asiatisch-pazifische Raum verzeichnet das höchste prognostizierte Wachstum mit einer CAGR von 14,97 % bis 2031. Der umfangreiche SA-Fußabdruck von China Mobile bietet landesweite Abdeckung für Industrieparks, während der Marktplatz von Bharti Airtel Nummernverifizierung und IoT-Konnektivität für Indiens Start-up-Ökosystem zugänglich macht. NTT DOCOMO kommerzialisierte Netzwerk-Slicing für autonome Fahrzeugversuche, und Singtel positioniert Singapur gemeinsam mit AWS als Knotenpunkt für grenzüberschreitende Edge-Dienste. Die regulatorischen Rahmenbedingungen variieren, von Chinas strikter Lokalisierung bis hin zu Singapurs offenen Datenkorridor, was Plattformdesign und Preisgestaltung beeinflusst.

Europa profitiert von einheitlichen Richtlinien wie dem Digital Markets Act und der DSGVO, die offenen Zugang und Datenschutz-Compliance vorschreiben. Deutsche Telekom, Orange und Telefónica erproben föderierte Edges, die Investitionskosten teilen und gleichzeitig Datensouveränitätsregeln erfüllen. Vodafones API-Marktplatz erstreckt sich über 21 Länder und monetarisiert Betrugsschutz- und IoT-Bündel. Netzbetreiber im Nahen Osten nutzen Sovereign-Cloud-Anreize, um staatliche Workloads in Saudi-Arabien und den Vereinigten Arabischen Emiraten zu hosten, während afrikanische Betreiber sich auf Smart-Agriculture-IoT konzentrieren, da die 4G-Abdeckung zunimmt.

Wettbewerbslandschaft

Der Wettbewerb verbindet traditionelle Betreiber, Hyperscaler und CPaaS-Anbieter. Vodafone, Deutsche Telekom und Orange erweitern Netzwerkressourcen in Richtung Entwicklerportale, müssen jedoch BSS und OSS umstrukturieren, um Echtzeit-Abrechnung zu ermöglichen. AWS, Microsoft Azure und Google Cloud platzieren Rechenleistung in Funkanlagen, ohne in Spektrum zu investieren, und erschließen Edge-Anwendungsumsätze durch Partnerschaftsvereinbarungen. CPaaS-Spezialisten Twilio, Vonage und Infobip bieten Kanalreichweite und Entwicklerfreundlichkeit, verfügen jedoch nicht über deterministische Quality-of-Service-Differenzierung.

Das GSMA Open Gateway standardisiert Basis-APIs und drängt Netzbetreiber dazu, wertschöpfende Analysen und Sicherheit aufzuschichten. Die Linux Foundation CAMARA strebt eine Schema-Angleichung an, obwohl die Zeitpläne variieren. Greenfield-Marktteilnehmer wie Rakuten Mobile in Japan oder Dish Wireless in den Vereinigten Staaten betreiben cloud-native Kerne, die auf Legacy-Umrüstungen verzichten und Monetarisierungskataloge innerhalb von Monaten einsetzen, doch ihre kleineren Abonnentenstämme begrenzen die kurzfristige Skalierung.

Betreiber suchen zunehmend nach vertikaler Spezialisierung, um horizontalen Preiskämpfen zu entgehen. Deutsche Telekom bündelt Sovereign Cloud und 5G für deutsche Automobilhersteller. Orange vermarktet medizinische Edge-Lösungen für französische Krankenhäuser. Verizon und AWS entwickeln gemeinsam Computer-Vision-Blueprints für Logistikkunden. Strategische Beteiligungen und Joint Ventures signalisieren eine anhaltende Konvergenz zwischen Telekommunikation und Cloud, wobei Netzbetreiber lokale Präsenz bereitstellen und Telekommunikationsunternehmen Softwaregeschwindigkeit gewinnen.

Telco-als-Plattform-Branchenführer

Vodafone Group Plc

Deutsche Telekom AG

Telefónica, S.A.

AT&T Inc.

Verizon Communications Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Bharti Airtels digitale Einheit Xtelify lancierte eine Cloud-Plattform und KI-gestützte Softwarelösungen für Unternehmen und Telekommunikationsbetreiber sowie Partnerschaften mit Singtel, Globe Telecom und Airtel Africa. Airtel Cloud bietet Infrastruktur- und Plattform-als-Service mit sicherer Migration und Skalierbarkeit. Die KI-gestützte Software für Telekommunikationsbetreiber umfasst eine Daten-Engine, Belegschaftstools und Module zur Kundenbindung, um den Service zu verbessern und den durchschnittlichen Umsatz pro Nutzer zu steigern.

- April 2025: Deutsche Telekom und Google Cloud erweiterten ihre Sovereign-Cloud-Allianz um Edge-Computing-Knoten in Deutschland, Frankreich und Spanien.

Globaler Telco-als-Plattform-Marktberichtsumfang

Der Telco-als-Plattform-Marktbericht ist segmentiert nach Plattformtyp (CPaaS, Netzwerkexpositionsplattform, Edge-Cloud-Plattform, BSS/OSS-als-Service und andere Plattformtypen), Bereitstellungsmodell (Public Cloud, Private Cloud und Hybrid Cloud), Netzwerktechnologie (4G/LTE, 5G Non-Standalone (NSA), 5G Stand-Alone (SA) und NB-IoT und LPWAN), Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), Endnutzerbranche (Fertigung, Automobil, Medien, Gesundheitswesen, Energie und Versorgungsunternehmen, BFSI, Einzelhandel und E-Commerce sowie andere Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| CPaaS |

| Netzwerkexpositionsplattform (API-Marktplatz) |

| Edge-Cloud-Plattform |

| BSS/OSS-als-Service |

| Andere Plattformtypen (IoT-Konnektivitätsplattform) |

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| 4G/LTE |

| 5G Non-Standalone (NSA) |

| 5G Stand-Alone (SA) |

| NB-IoT und LPWAN |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Fertigung |

| Automobil und Transport |

| Medien und Unterhaltung |

| Gesundheitswesen |

| Energie und Versorgungsunternehmen |

| BFSI |

| Einzelhandel und E-Commerce |

| Andere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Plattformtyp | CPaaS | ||

| Netzwerkexpositionsplattform (API-Marktplatz) | |||

| Edge-Cloud-Plattform | |||

| BSS/OSS-als-Service | |||

| Andere Plattformtypen (IoT-Konnektivitätsplattform) | |||

| Nach Bereitstellungsmodell | Public Cloud | ||

| Private Cloud | |||

| Hybrid Cloud | |||

| Nach Netzwerktechnologie | 4G/LTE | ||

| 5G Non-Standalone (NSA) | |||

| 5G Stand-Alone (SA) | |||

| NB-IoT und LPWAN | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | ||

| Großunternehmen | |||

| Nach Endnutzerbranche | Fertigung | ||

| Automobil und Transport | |||

| Medien und Unterhaltung | |||

| Gesundheitswesen | |||

| Energie und Versorgungsunternehmen | |||

| BFSI | |||

| Einzelhandel und E-Commerce | |||

| Andere Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Telco-als-Plattform-Markt im Jahr 2026?

Die Telco-als-Plattform-Marktgröße soll im Jahr 2026 einen Wert von 12,41 Milliarden USD erreichen, gegenüber 10,12 Milliarden USD im Jahr 2025.

Welche CAGR wird für den Telco-als-Plattform-Markt zwischen 2026 und 2031 prognostiziert?

Der Markt soll im Zeitraum 2026–2031 mit einer CAGR von 13,87 % wachsen.

Welcher Plattformtyp wächst am schnellsten?

Die Edge-Cloud-Plattform führt das Wachstum mit einer prognostizierten CAGR von 15,12 % an, da Unternehmen latenzarme Workloads an Netzwerk-Edges einsetzen.

Warum übernehmen kleine und mittlere Unternehmen Telekommunikationsplattformen jetzt schneller?

Self-Service-API-Portale und Pay-as-you-go-Preisgestaltung senken technische und finanzielle Hürden und ermöglichen es kleinen und mittleren Unternehmen, Telekommunikationsfähigkeiten ohne Spezialistenteams zu integrieren.

Welche Region wird das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 14,97 % wachsen, angetrieben durch umfangreiche 5G-SA-Einführungen und staatlich geförderte digitale Initiativen.

Was ist das Haupthemmnis für Telekommunikationsunternehmen bei der Monetarisierung von APIs?

Veraltete BSS- und OSS-Stacks können die API-Nutzung in Echtzeit nicht effektiv messen, was kostspielige Transformationsprojekte erzwingt, die die Monetarisierung verzögern.

Seite zuletzt aktualisiert am: