通信事業者のプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.41 十億米ドル |

| 市場規模 (2031) | 23.76 十億米ドル |

| 成長率 (2026 - 2031) | 13.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる通信事業者のプラットフォーム市場分析

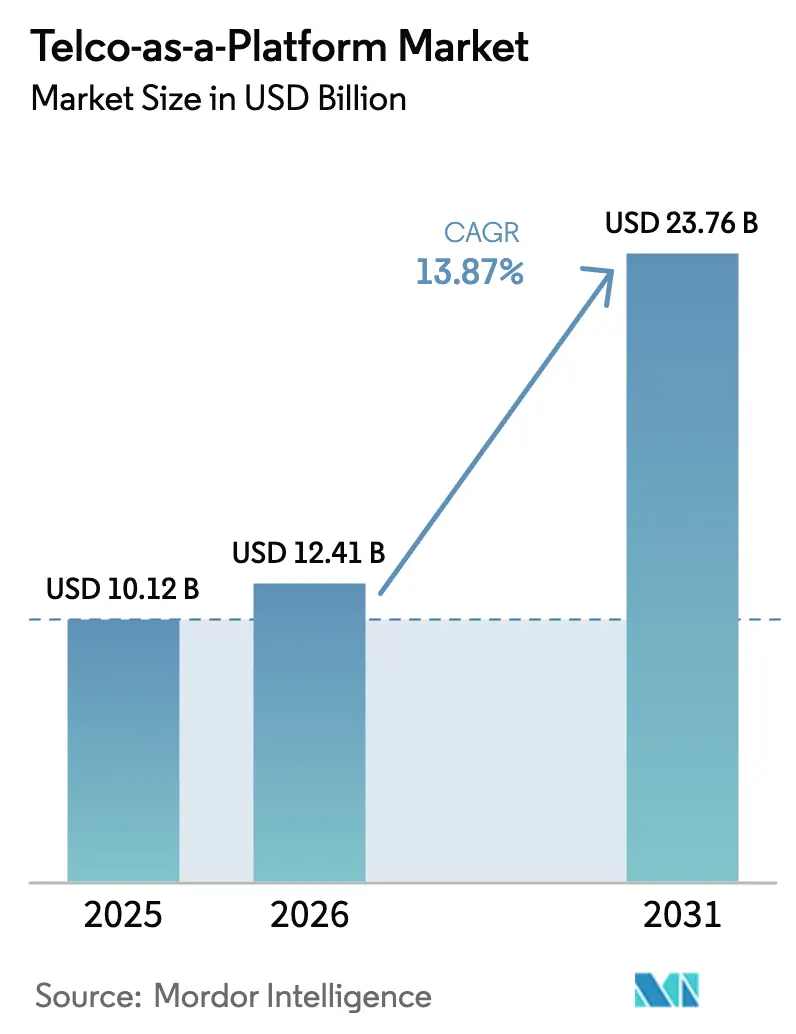

通信事業者のプラットフォーム市場規模は、2025年の101億2,000万米ドルから2026年には120億4,100万米ドルへと成長し、2026年から2031年にかけてCAGR13.87%で2031年までに237億6,000万米ドルに達すると予測されています。5Gスタンドアローンコアの展開拡大、マルチアクセスエッジコンピューティングの商業化、ネットワーク公開インターフェースの標準化が、産業の純粋な接続性からプログラマブルプラットフォームへの転換を加速させています。北米、欧州、アジア太平洋地域の通信事業者は、統合APIを通じてオンデマンド品質、デバイス位置情報、SIMスワップ検出機能を公開し、企業やソフトウェア開発者の統合コストを削減しています。ハイパースケーラーとのパートナーシップにより、無線基地局内にクラウドコンピュートが配置され、通信事業者は帯域幅の卸売業者ではなくエッジクラウドオーケストレーターとして位置づけられています。同時に、欧州、中国、インド、湾岸諸国のデータ主権規制がローカル処理の需要を生み出し、コンプライアンスとスケーラビリティのバランスを取るハイブリッドプラットフォームアーキテクチャへの需要を創出しています。クラウドプロバイダー、CPaaS専門企業、グリーンフィールド事業者が、依然としてサブスクリプション指向のBSSおよびOSSスタックに依存するレガシー通信事業者に挑戦するにつれ、競争圧力が高まっています。

主要レポートのポイント

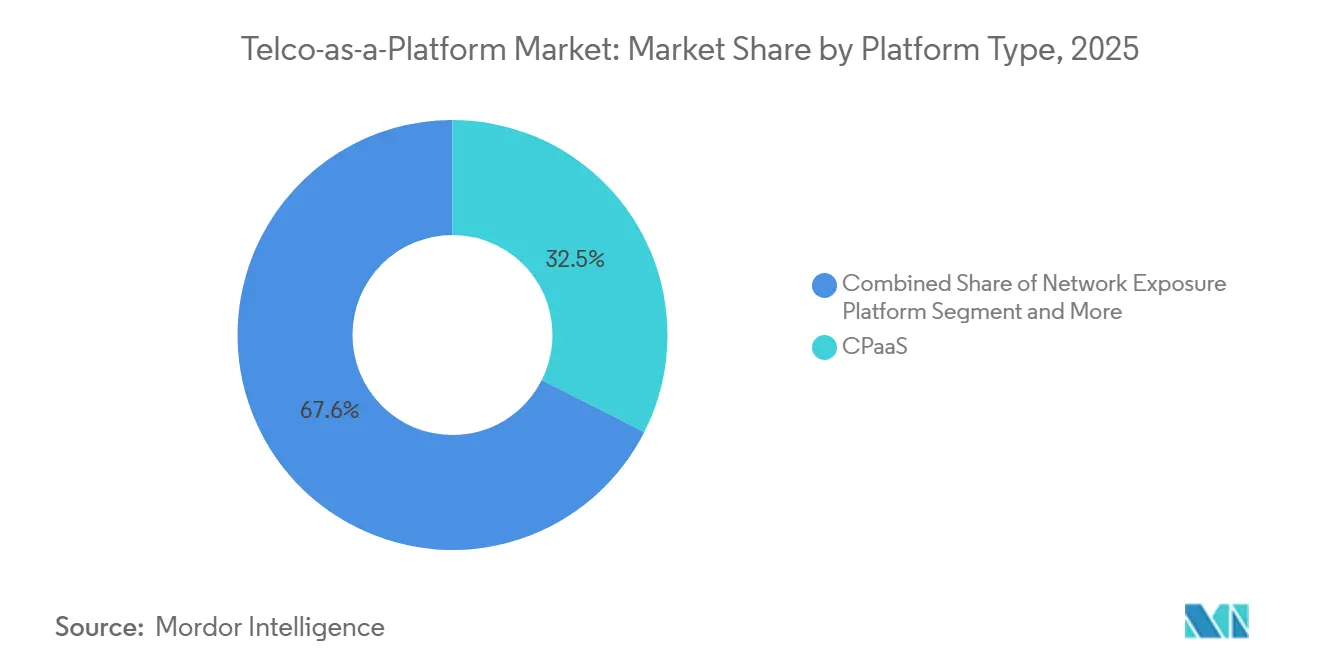

- プラットフォームタイプ別では、CPaaSが2025年の通信事業者のプラットフォーム市場シェアの32.45%を占め、エッジクラウドプラットフォームは2031年にかけてCAGR15.12%で成長しています。

- 展開モデル別では、パブリッククラウドが2025年の通信事業者のプラットフォーム市場の56.43%を占め、ハイブリッドクラウドは2031年にかけてCAGR14.03%で成長すると予測されています。

- ネットワーク技術別では、4G/LTEが2025年の通信事業者のプラットフォーム市場の34.67%を占め、NB-IoTおよびLPWANは2031年にかけてCAGR14.56%で成長すると予測されています。

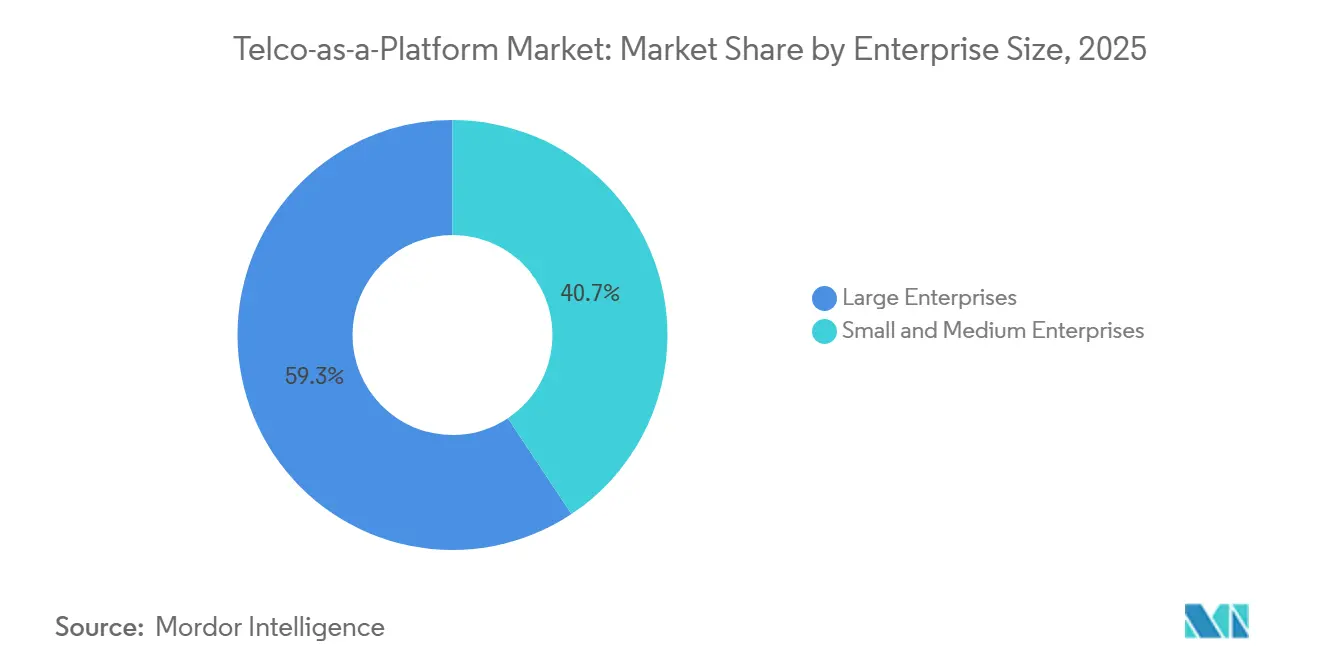

- 企業規模別では、大企業が2025年に59.34%の収益シェアでリードしていますが、中小企業は2031年にかけてCAGR13.91%で最も速い成長を記録しています。

- エンドユーザー産業別では、ヘルスケアが2031年にかけてCAGR15.06%で最も高い予測成長率を示し、BFSIが2025年に24.56%で最大の市場シェアを維持しています。

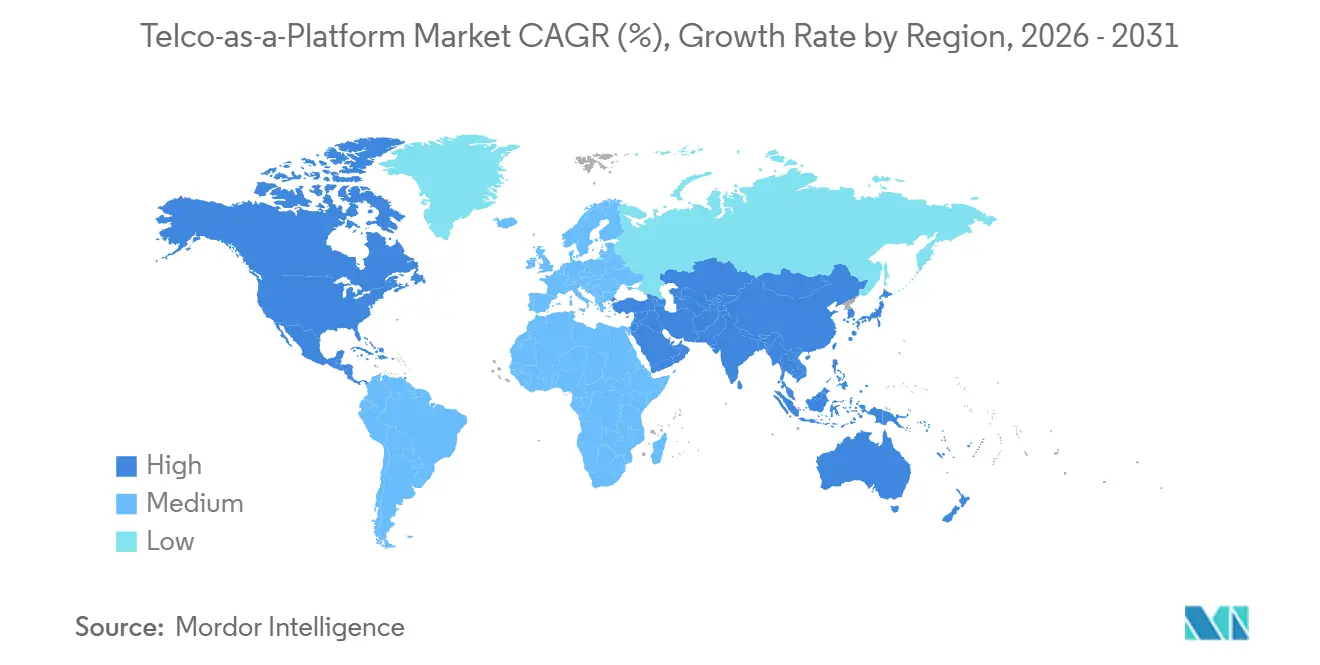

- 地域別では、北米が2025年の通信事業者のプラットフォーム市場の28.54%を占め、アジア太平洋地域は2031年にかけてCAGR14.97%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の通信事業者のプラットフォーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ネットワーク公開を可能にする5Gスタンドアローンコアの普及 | +2.8% | 中国、韓国、米国が主導するグローバル | 中期(2〜4年) |

| 組み込み接続性とAPIアクセスに対する企業需要の増加 | +2.5% | 北米および欧州、アジア太平洋地域および中東・アフリカへ拡大 | 短期(2年以内) |

| 接続性サービスを超えた収益多様化への移行 | +2.1% | 成熟したモバイル市場においてグローバル | 長期(4年以上) |

| 低遅延アプリケーションエコシステムを推進するMECの採用 | +1.9% | 北米、欧州、アジア太平洋地域の製造拠点 | 中期(2〜4年) |

| オープンネットワークと公正なアクセスに向けた規制の推進 | +1.6% | 欧州、インド、一部の中東・アフリカ市場 | 長期(4年以上) |

| 通信グレードのプラットフォームを必要とするエッジネイティブAIワークロード | +1.8% | グローバル、北米および中国に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ネットワーク公開を可能にする5Gスタンドアローンコアの普及

スタンドアローンコアは、サードパーティソフトウェアがセキュアな北向きAPIを通じてサービス品質チューニング、位置情報保証、セッション管理を呼び出せるネットワーク公開機能を導入します。China Mobileは2025年末までに5G SAラジオ局が100万局を超え、北米の通信事業者は主要都市圏でSAコアを有効化し、リアルタイムのネットワークスライシングを商業的に実現可能にしました。[1]China Mobile、「5Gスタンドアローンカバレッジマイルストーン」、chinamobileltd.com 3GPPリリース16および17が基盤となるインターフェースを定義し、GSMAオープンゲートウェイおよびLinux Foundation CAMARAプロジェクトがそれらを開発者に使いやすいREST APIにマッピングし、ソフトウェアチームが複数の通信事業者にわたって決定論的遅延を要求するための単一の呼び出しを提供しました。[2]Linux Foundation、「CAMARAプロジェクト発表」、linuxfoundation.org 通信事業者は現在、フラットな接続性ではなく差別化された帯域幅と遅延ティアを収益化しており、SAの普及が2028年以前に世界の5G回線の過半数に向けて拡大するにつれ、継続的な収益ストリームが開かれています。

組み込み接続性とAPIアクセスに対する企業需要の増加

銀行はアカウント乗っ取り詐欺を防ぐためにSIMスワップおよび番号確認の呼び出しを組み込み、病院は10ミリ秒を超えるジッターを許容できない遠隔診断のためにネットワークスライスを確保しています。製造業者はプライベート5Gとエッジコンピュートを組み合わせてロボティクスをオーケストレーションし、APIを使用してシフト交代時に帯域幅をスケジュールしています。T-Mobileの2025年のTプラットフォームの立ち上げは、物流企業がスライスとIoT接続を自動的にプロビジョニングできるセルフサービスマーケットプレイスを提供し、かつて数週間かかっていた調達サイクルを排除しました。シンプルな従量課金モデルは、通信の専門知識を持たない中小企業を引き付け、フォーチュン500の多国籍企業を超えて収益プールを拡大しています。

接続性サービスを超えた収益多様化への移行

通信事業者の平均ユーザー当たり収益は成熟市場で引き続き横ばいとなっています。Deutsche Telekomは、プラットフォーム収入が2025年に企業収益の8%に上昇したことを開示し、2028年には15%の構成比を目標として設定しました。Vodafoneは21の欧州ネットワークにわたってデバイス位置情報APIを収益化し、Orangeはマイクロソフトアジュールと協力して5G接続にバンドルされたエッジアナリティクスを販売しています。ソフトウェアリリースサイクルと通信事業者の変更管理の間の文化的なギャップは依然として残っていますが、クラウドネイティブの課金とオープンソースの開発者ポータルが実行ギャップを縮めています。

低遅延アプリケーションエコシステムを推進するMECの採用

マルチアクセスエッジコンピューティングは、コンピュートとストレージを中央局や基地局シェルター内に移動させ、触覚、マシンビジョン、リアルタイムデジタルツインに必要な10ミリ秒の閾値以下に往復トランジットを維持します。Verizon 5G EdgeはAWS Wavelengthを統合し、AT&Tは100以上のメトロリングにマイクロソフトアジュールを組み込み、工場や病院がクラウドの弾力性を享受しながら国内にデータを保持するオプションを提供しています。ETSI MEC フェーズ4はアプリケーション検出とトラフィックステアリングのためのAPIを標準化し、多国籍企業が準拠したエッジサイトに同じコンテナイメージを展開できるようにしました。[3]ETSI、「MECフェーズ4仕様」、etsi.org 欧州の通信事業者間の共同エッジ施設は、資本集約度をさらに低下させ、カバレッジを加速させています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| API収益化を妨げるレガシーITおよびBSS/OSSの制約 | -1.4% | 北米および欧州の既存事業者 | 短期(2年以内) |

| ネットワーク公開APIの断片化した標準 | -1.1% | 地域的なスキーマの乖離を伴うグローバル | 中期(2〜4年) |

| 企業間のセキュリティとデータ主権への懸念 | -0.9% | 欧州、中国、インド、湾岸市場 | 長期(4年以上) |

| プラットフォーム能力に投資する通信事業者の不確実なROI | -1.2% | 高レバレッジの通信事業者(世界規模) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

API収益化を妨げるレガシーITおよびBSS/OSSの制約

月次課金エンジンは、秒単位のAPI呼び出しを計測したり、遅延クラスに連動した動的価格設定をサポートしたりすることができません。OracleとAmdocsはクラウドネイティブの課金スタックをリリースしましたが、数百万の加入者を移行することで通信事業者は解約リスクと収益保証のギャップにさらされます。TM Forumのオープンデジタルアーキテクチャのブループリントはリビルドをガイドしていますが、2025年までにパイロット段階を超えた通信事業者はごく一部にとどまっています。リアルタイムのポリシー制御がなければ、多くの通信事業者は大まかなバンドルしか提供できず、ハイパースケーラーとの差別化が損なわれます。

ネットワーク公開APIの断片化した標準

67の通信事業者がGSMAオープンゲートウェイに署名し、他の40社がCAMARAに参加しましたが、展開スケジュールは地域によって異なり、国家安全保障の義務が逸脱を強いる場合があります。米国の通信事業者は2025年に番号確認のためのCAMARAスキーマに収束しましたが、欧州の対応事業者はオープンゲートウェイの変形に留まりました。中国の工業情報化部は国内ユーザー向けに別個のエンドポイントを義務付けており、グローバルソフトウェアベンダーのエンジニアリングオーバーヘッドを増加させています。[4]中国工業情報化部、「データローカライゼーション規制」、miit.gov.cn 企業は依然として各通信事業者向けにアダプターを構築する必要があり、市場投入までの時間が遅延し、ネットワーク経済を最大化する集約需要が希薄化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォームタイプ別:MECの展開が拡大するにつれてエッジクラウドプラットフォームがCPaaSを上回る

CPaaSは2025年に32.45%のシェアを維持し、プロトコルをシンプルなREST呼び出しに抽象化するメッセージングのパイオニアが主導しています。エッジクラウドプラットフォームは現在、企業がバックホールを回避するために無線基地局内にマイクロサービスを展開するにつれ、CAGR15.12%で最も高い成長軌道を記録しています。Verizon 5G Edgeは50以上の米国都市圏のユーザーから10ミリ秒以内のコンピュートを提供し、工場がリアルタイムで異常を検出できるようにしています。GSMAオープンゲートウェイの8つのAPIファミリーの整合により、通信とコンピュートを結びつけるネットワーク公開マーケットプレイスが追加されています。

この転換は収益モデルも再形成しています。CPaaSがメッセージごとまたは分ごとの使用料を請求するのに対し、エッジプラットフォームはCPUサイクル、ストレージ、保証された帯域幅に対して課金します。エッジクラウドサブセグメントの通信事業者のプラットフォーム市場規模は、予測期間の終わりまでにより大きなシェアを獲得すると予測されており、自律走行車、コンピュータビジョン、没入型メディアにわたるインサイチュアナリティクスへの需要を反映しています。サービスとしてのBSS/OSSソリューションは、オンプレミスで再構築するよりも課金とカタログ機能をアウトソースすることを好む地域の通信事業者を引き付け、参入のコスト曲線を平坦化しています。

展開モデル別:データ主権の義務が強化されるにつれてハイブリッド構成が拡大

パブリッククラウドは依然として2025年収益の56.43%を占めていますが、EU、中国、中東の一部における厳格なローカライゼーション規制がCAGR14.03%でハイブリッドアーキテクチャを推進しています。Deutsche TelekomとGoogle Cloudは、ドイツ国境内にのみキーとメタデータを保存するソブリンクラウドスタックを立ち上げ、ハイパースケールのイノベーションと規制上の保証を融合させました。企業は遅延に敏感なパケットをエッジロケーションにルーティングしながら、バッチアナリティクスを中央リージョンに転送し、コストとコンプライアンスを同時に最適化しています。

プライベート展開は、厳しく規制されたBFSIおよびヘルスケアドメインに限定されたニッチな存在にとどまっています。しかし、これらの垂直市場でさえ、オンプレミスクラスターと通信エッジにわたってポリシーを統合するフェデレーテッドオーケストレーションレイヤーに依存するようになっています。デジタル市場法は支配的なクラウドプロバイダーに相互運用性のサポートを義務付け、通信事業者の交渉力を強化しています。中国とインドでは、サイバーセキュリティ法が個人データの国境を越えた転送を禁止しており、匿名化されたAPIを通じてのみパブリッククラウドと相互接続する国内エッジグリッドを促進しています。

ネットワーク技術別:大規模IoTのユースケースが普及するにつれてNB-IoTおよびLPWANが急増

4G/LTEは2025年のトラフィック価値の34.67%を提供しましたが、低消費電力広域ネットワークは将来の成長を大きく取り込むでしょう。China Mobileは2億台以上のNB-IoTスマートメーターと環境センサーを管理し、国家規模でのデバイス密度を実証しています。Vodafoneの汎欧州NB-IoTフットプリントは21カ国の物流パレットと都市照明を接続しています。

5G SAは保証されたジッターとスループットを持つプレミアムスライスを支え、超高信頼低遅延通信サービスの収益化を解放します。5G SAの通信事業者のプラットフォーム市場シェアは、Verizon、NTT DOCOMO、その他によるクラウドネイティブコアの展開と歩調を合わせて成長しています。LoRaWANなどのLPWAN技術は農村部や屋内の免許スペクトルを補完しますが、通信事業者の直接制御の外にとどまり、プラットフォームベースのアップセル機会を制限しています。

企業規模別:APIアクセスの簡素化により中小企業の採用が加速

大企業は2025年に59.34%の支出を占め、これは大規模なITバジェットによるものです。自動車および産業グループはAT&TおよびDeutsche Telekomからプライベート5Gネットワークを調達し、機械学習のためのエッジデータレイクと組み合わせています。しかし、セルフサービスポータルと従量課金制の価格設定が統合の摩擦を取り除くにつれ、中小企業の採用はCAGR13.91%で上昇しています。T-MobileのTプラットフォームにより、スタートアップは10メガビットのスライスとIoT SIMプールを数分でプロビジョニングし、長期契約ではなく使用量のみを支払うことができます。

Infobipの70カ国への拡大は、単一のアカウントを通じてWhatsApp、SMS、RCSキャンペーンを希望する小規模小売業者向けにローカライズされたオンボーディングを提供しています。プライベートセルと専用スペクトルが必要な場合はコストが依然として障壁となるため、複数の中小企業が同じエッジクラスターにワークロードを共同配置して料金を分担できる共有インフラモデルが登場しています。

エンドユーザー産業別:遠隔医療と遠隔モニタリングの拡大によりヘルスケアが成長をリード

BFSIは不正対策が即座の財務的リターンをもたらすため、2025年に24.56%で最大のシェアを維持しました。北米の銀行は、GSMAオープンゲートウェイを通じてSIMスワップ検出APIを統合した後、アカウント乗っ取り損失が二桁台で減少したと報告しています。ヘルスケアは、病院が画像アップロード、VR支援手術、継続的な患者テレメトリのために5Gスライスを展開するにつれ、CAGR15.06%で最も速く成長しています。Verizonはボルチモアでの遠隔外科手術試験中に触覚フィードバックのための往復遅延10ミリ秒未満を実証しました。

製造業および自動車垂直市場は、ロボットモーション制御と車両対あらゆるもの通信のための決定論的接続性を採用しています。エネルギー公益事業者は遠隔変電所にわたるグリッドテレメトリにNB-IoTを使用し、通信事業者のプラットフォームを通じて1日に数千万件のメッセージを送信しています。小売チェーンはオムニチャネルの注文確認にCPaaSを利用し、メディア企業はスポーツ会場での8Kライブストリームのためにネットワークスライスを確保しています。

地域分析

北米は2025年収益の28.54%を占め、早期の5G SA立ち上げとクラウドエッジパートナーシップに支えられています。Verizon 5G EdgeはAWS Wavelengthと組み合わせて75の都市圏にまたがり、電子商取引企業が顧客から10ミリ秒以内でレコメンデーションエンジンを実行できるようにし、AT&T ネットワークエッジは100以上の都市にアジュールコンピュートを組み込んでいます。T-Mobileのマーケットプレイスは中小企業の採用を加速させています。連邦通信委員会はオープンRANの多様性を奨励していますが、州ごとに異なるプライバシー法が複数州にまたがる展開を複雑にしています。

アジア太平洋地域は2031年にかけてCAGR14.97%で最も高い予測成長率を示しています。China Mobileの広範なSAフットプリントは工業団地に全国的なカバレッジを提供し、Bharti Airtelのマーケットプレイスはインドのスタートアップエコシステムに番号確認とIoT接続をアクセス可能にしています。NTT DOCOMOは自律走行車試験のためのネットワークスライシングを商業化し、SingtelはAWSとともにシンガポールを国境を越えたエッジサービスのハブとして位置づけています。規制環境は、中国の厳格なローカライゼーションからシンガポールのオープンデータコリドーまで様々であり、プラットフォームの設計と価格設定を形成しています。

欧州は、オープンアクセスとプライバシーコンプライアンスを義務付けるデジタル市場法やGDPRなどの統一された政策から恩恵を受けています。Deutsche Telekom、Orange、Telefónicaはデータ居住ルールを満たしながら設備投資を共有するフェデレーテッドエッジをパイロット展開しています。VodafoneのAPIマーケットプレイスは21カ国にまたがり、不正防止とIoTバンドルを収益化しています。中東の通信事業者はソブリンクラウドのインセンティブを活用してサウジアラビアとアラブ首長国連邦で政府ワークロードをホストし、アフリカの通信事業者は4Gカバレッジが拡大するにつれてスマート農業IoTに注力しています。

競合環境

競争は従来の通信事業者、ハイパースケーラー、CPaaSベンダーが混在しています。Vodafone、Deutsche Telekom、Orangeはネットワーク資産を開発者ポータルへと上流に拡張していますが、リアルタイム課金を可能にするためにBSSとOSSを再構築する必要があります。AWS、マイクロソフトアジュール、Google Cloudはスペクトルに投資することなく無線基地局内にコンピュートを挿入し、パートナーシップ契約を通じてエッジアプリケーション収益を獲得しています。CPaaS専門企業のTwilio、Vonage、Infobipはチャネルリーチと開発者の使いやすさを提供しますが、決定論的なサービス品質の差別化に欠けています。

GSMAオープンゲートウェイはベースラインAPIを商品化し、通信事業者が付加価値アナリティクスとセキュリティを重ねることを促しています。Linux Foundation CAMARAはスキーマの整合を目指していますが、タイムラインは様々です。日本のRakuten Mobileや米国のDish Wirelessなどのグリーンフィールド参入者は、レガシーの改修をスキップしてクラウドネイティブコアを運用し、数ヶ月以内に収益化カタログを展開しますが、加入者基盤が小さいため近期のスケールが制限されています。

通信事業者は水平的な価格競争から脱却するために垂直特化を求めるようになっています。Deutsche Telekomはドイツの自動車メーカー向けにソブリンクラウドと5Gをパッケージ化しています。Orangeはフランスの病院向けに医療グレードのエッジを販売しています。VerizonとAWSは物流クライアント向けにコンピュータビジョンのブループリントを共同開発しています。戦略的出資と合弁事業は、通信事業者がローカルプレゼンスを提供し、通信事業者がソフトウェアの速度を獲得するという、通信とクラウドの継続的な収束を示しています。

通信事業者のプラットフォーム産業のリーダー企業

Vodafone Group Plc

Deutsche Telekom AG

Telefónica, S.A.

AT&T Inc.

Verizon Communications Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Bharti Airtelのデジタル部門であるXtelifyは、企業および通信事業者向けにクラウドプラットフォームとAI駆動のソフトウェアソリューションを立ち上げ、Singtel、Globe Telecom、Airtel Africaとのパートナーシップを締結しました。Airtel Cloudは、安全な移行とスケーラビリティを備えたインフラストラクチャおよびプラットフォームとしてのサービスを提供しています。通信事業者向けのAI搭載ソフトウェアには、サービスを強化しARPUを向上させるためのデータエンジン、ワークフォースツール、顧客エンゲージメントモジュールが含まれています。

- 2025年4月:Deutsche TelekomとGoogle Cloudは、ドイツ、フランス、スペインにわたるエッジコンピュートノードを含むようにソブリンクラウドアライアンスを拡大しました。

世界の通信事業者のプラットフォーム市場レポートの範囲

通信事業者のプラットフォーム市場レポートは、プラットフォームタイプ(CPaaS、ネットワーク公開プラットフォーム、エッジクラウドプラットフォーム、サービスとしてのBSS/OSS、その他のプラットフォームタイプ)、展開モデル(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、ネットワーク技術(4G/LTE、5G非スタンドアローン(NSA)、5Gスタンドアローン(SA)、NB-IoTおよびLPWAN)、企業規模(中小企業、大企業)、エンドユーザー産業(製造業、自動車・輸送、メディア、ヘルスケア、エネルギー・公益事業、BFSI、小売・電子商取引、その他のエンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| CPaaS |

| ネットワーク公開プラットフォーム(APIマーケットプレイス) |

| エッジクラウドプラットフォーム |

| サービスとしてのBSS/OSS |

| その他のプラットフォームタイプ(IoT接続プラットフォーム) |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| 4G/LTE |

| 5G非スタンドアローン(NSA) |

| 5Gスタンドアローン(SA) |

| NB-IoTおよびLPWAN |

| 中小企業 |

| 大企業 |

| 製造業 |

| 自動車・輸送 |

| メディア・エンターテインメント |

| ヘルスケア |

| エネルギー・公益事業 |

| BFSI |

| 小売・電子商取引 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

| プラットフォームタイプ別 | CPaaS | ||

| ネットワーク公開プラットフォーム(APIマーケットプレイス) | |||

| エッジクラウドプラットフォーム | |||

| サービスとしてのBSS/OSS | |||

| その他のプラットフォームタイプ(IoT接続プラットフォーム) | |||

| 展開モデル別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッドクラウド | |||

| ネットワーク技術別 | 4G/LTE | ||

| 5G非スタンドアローン(NSA) | |||

| 5Gスタンドアローン(SA) | |||

| NB-IoTおよびLPWAN | |||

| 企業規模別 | 中小企業 | ||

| 大企業 | |||

| エンドユーザー産業別 | 製造業 | ||

| 自動車・輸送 | |||

| メディア・エンターテインメント | |||

| ヘルスケア | |||

| エネルギー・公益事業 | |||

| BFSI | |||

| 小売・電子商取引 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年の通信事業者のプラットフォーム市場の規模はどのくらいですか?

通信事業者のプラットフォーム市場規模は、2025年の101億2,000万米ドルから2026年には120億4,100万米ドルに達すると予測されています。

2026年から2031年にかけての通信事業者のプラットフォームのCAGR予測はどのくらいですか?

市場は2026年から2031年の期間にCAGR13.87%で成長すると予測されています。

最も速く成長しているプラットフォームタイプはどれですか?

エッジクラウドプラットフォームは、企業がネットワークエッジに低遅延ワークロードを展開するにつれ、予測CAGR15.12%で成長をリードしています。

中小企業が通信事業者のプラットフォームをより急速に採用している理由は何ですか?

セルフサービスAPIポータルと従量課金制の価格設定が技術的・財務的障壁を低下させ、中小企業が専門チームなしに通信機能を統合できるようにしています。

最も高い成長が予測されている地域はどこですか?

アジア太平洋地域は、広範な5G SAの展開と政府支援のデジタルイニシアチブに牽引され、2031年にかけてCAGR14.97%で成長すると予測されています。

通信事業者がAPIを収益化する上での主な制約は何ですか?

レガシーBSSおよびOSSスタックはリアルタイムのAPI使用量を効果的に計測できず、収益化を遅らせる高コストの変革プロジェクトを強いています。

最終更新日: