Tamaño y Participación del Mercado de Telco como Plataforma

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Telco como Plataforma por Mordor Intelligence

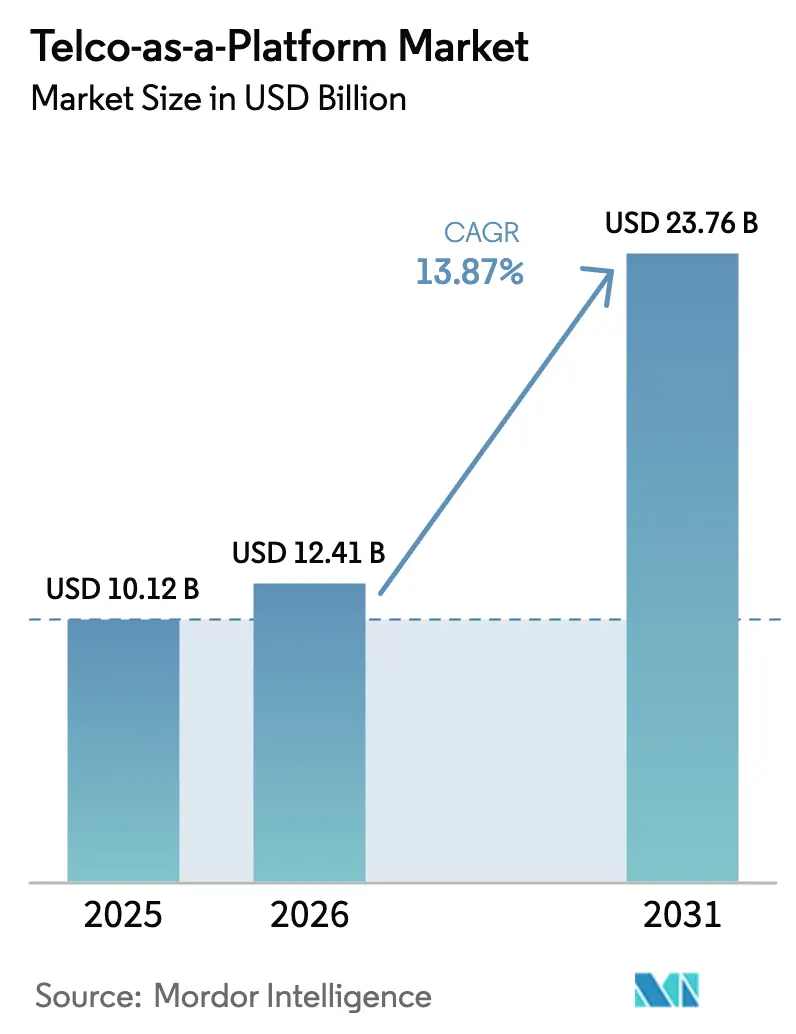

Se espera que el tamaño del Mercado de Telco como Plataforma crezca de USD 10,12 mil millones en 2025 a USD 12,41 mil millones en 2026 y se prevé que alcance USD 23,76 mil millones en 2031 a una CAGR del 13,87% durante 2026-2031. El creciente despliegue de núcleos autónomos 5G, la comercialización de la computación en el borde de acceso múltiple y la estandarización de las interfaces de exposición de red están acelerando el giro de la industria desde la conectividad pura hacia plataformas programables. Los operadores en América del Norte, Europa y Asia-Pacífico ahora exponen capacidades de calidad bajo demanda, localización de dispositivos y detección de intercambio de SIM a través de API unificadas, reduciendo los costos de integración para empresas y desarrolladores de software. Las asociaciones con hiperescaladores ubican la computación en la nube dentro de los sitios de radio, posicionando a las telcos como orquestadores de nube perimetral en lugar de mayoristas de ancho de banda. Al mismo tiempo, las regulaciones de soberanía de datos en Europa, China, India y los estados del Golfo requieren procesamiento localizado, creando demanda de arquitecturas de plataforma híbrida que equilibren el cumplimiento normativo con la escalabilidad. La presión competitiva se intensifica a medida que los proveedores de nube, los especialistas en CPaaS y los operadores de nueva generación desafían a los operadores heredados que aún dependen de pilas de BSS y OSS orientadas a suscripciones.

Conclusiones Clave del Informe

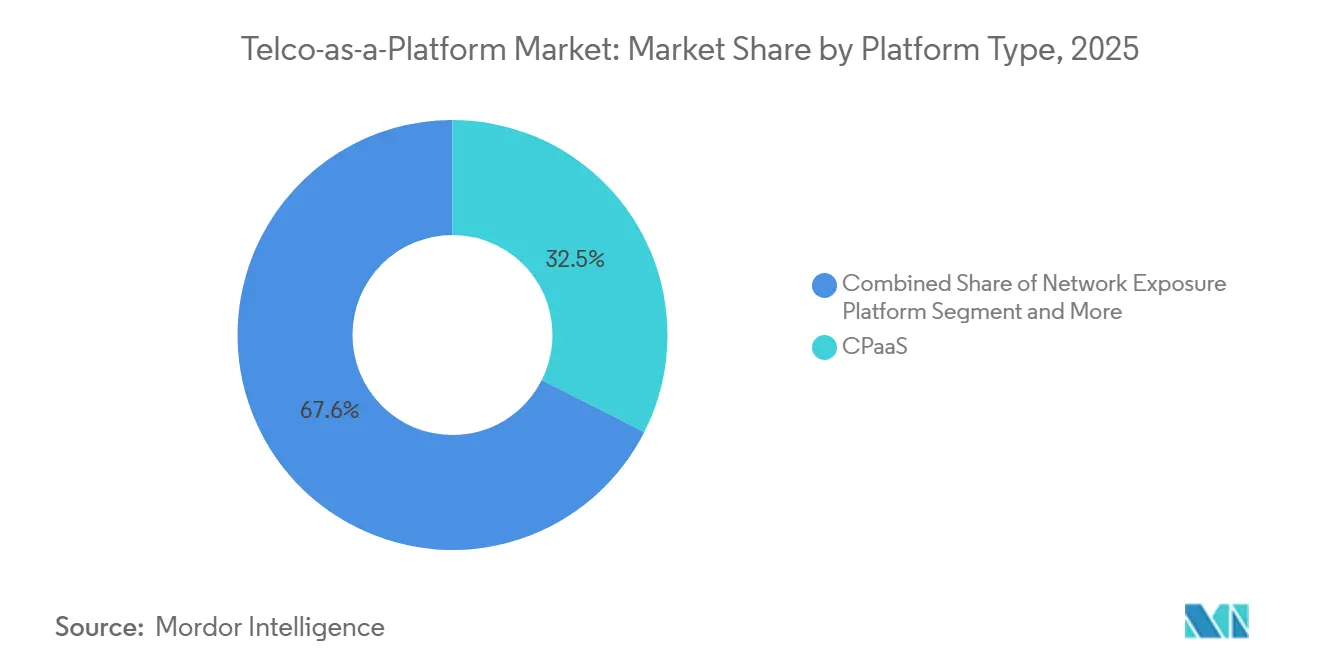

- Por tipo de plataforma, CPaaS representó el 32,45% de la participación del mercado de Telco como Plataforma en 2025, mientras que la plataforma de nube perimetral avanza a una CAGR del 15,12% hasta 2031.

- Por modelo de implementación, la Nube Pública representó el 56,43% del mercado de Telco como Plataforma en 2025, y se proyecta que la Nube Híbrida crezca a una CAGR del 14,03% hasta 2031.

- Por tecnología de red, 4G/LTE representó el 34,67% del mercado de Telco como Plataforma en 2025, y se proyecta que NB-IoT y LPWAN crezcan a una CAGR del 14,56% hasta 2031.

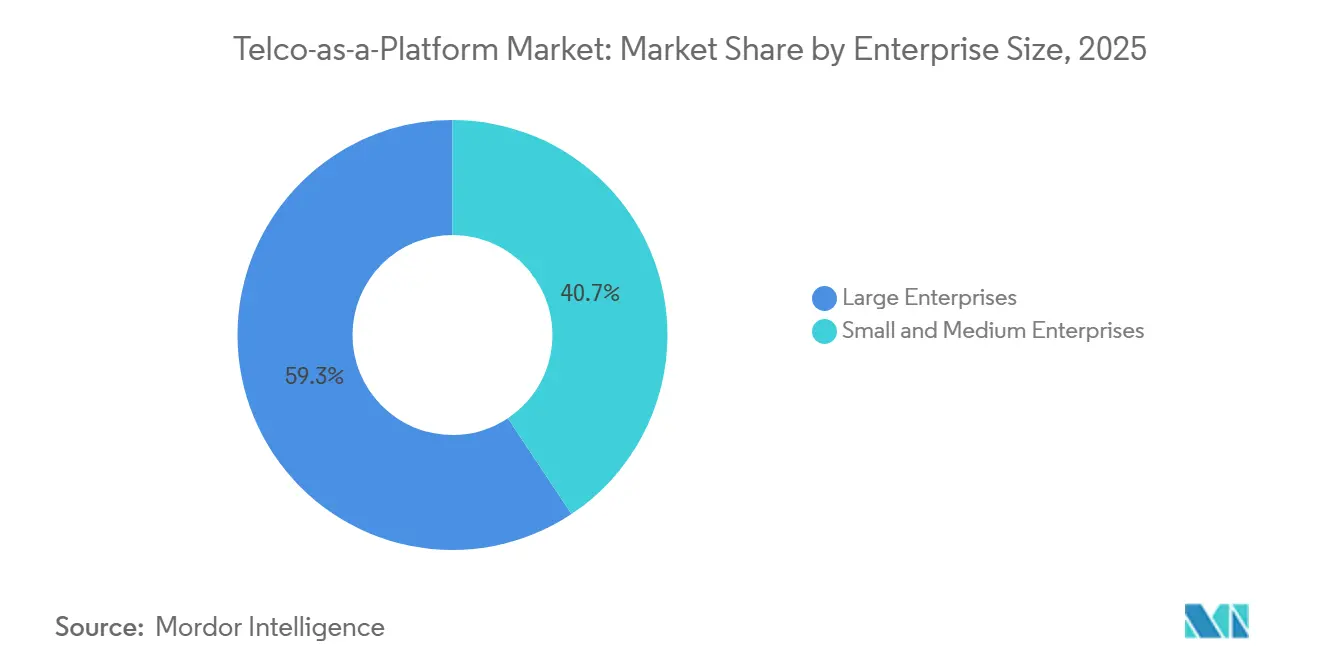

- Por tamaño de empresa, las grandes empresas lideraron con una participación de ingresos del 59,34% en 2025, pero las pymes registraron el crecimiento más rápido con una CAGR del 13,91% hasta 2031.

- Por industria de usuario final, el sector sanitario registró el mayor crecimiento previsto, con una CAGR del 15,06% hasta 2031, mientras que el sector BFSI mantuvo la mayor participación de mercado con el 24,56% en 2025.

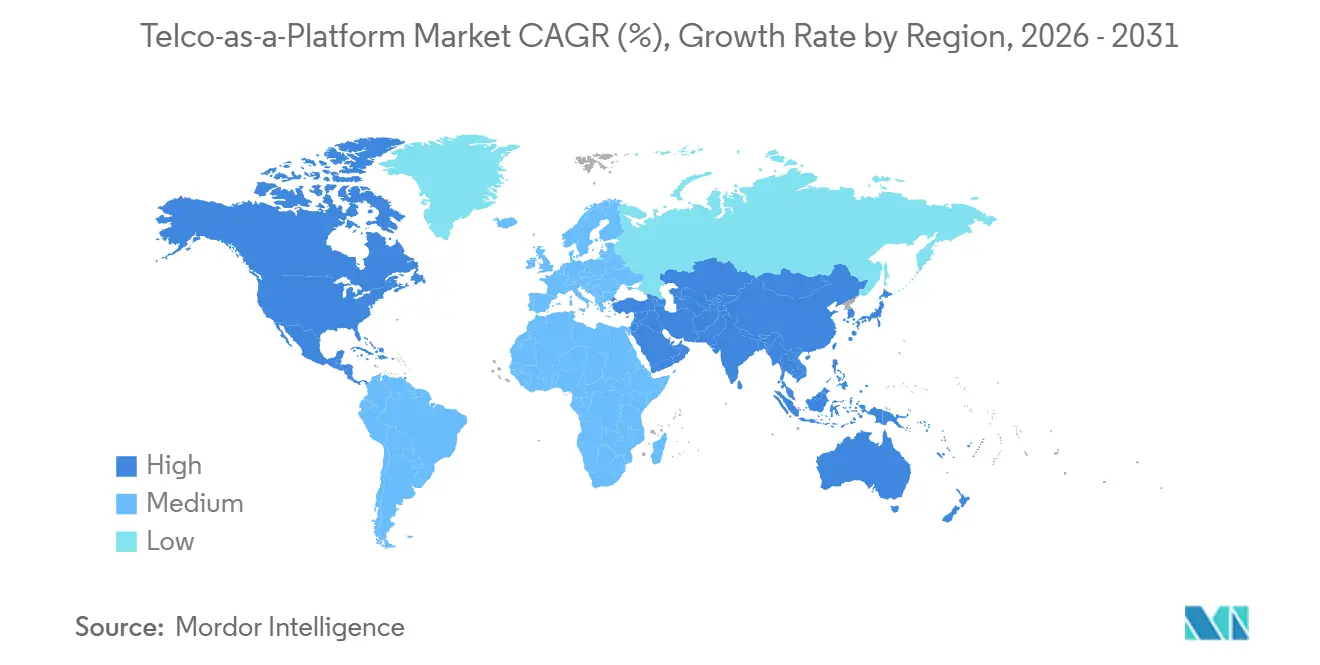

- Por geografía, América del Norte representó el 28,54% del mercado de Telco como Plataforma en 2025, y se proyecta que la región Asia-Pacífico crezca a una CAGR del 14,97% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Telco como Plataforma

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación del Núcleo Autónomo 5G que Permite la Exposición de Red | +2.8% | Global, liderado por China, Corea del Sur y Estados Unidos | Mediano plazo (2-4 años) |

| Creciente Demanda Empresarial de Conectividad Integrada y Acceso a API | +2.5% | América del Norte y Europa, extendiéndose a APAC y MEA | Corto plazo (≤ 2 años) |

| Cambio hacia la Diversificación de Ingresos Más Allá de los Servicios de Conectividad | +2.1% | Global en mercados móviles maduros | Largo plazo (≥ 4 años) |

| Adopción de MEC que Impulsa el Ecosistema de Aplicaciones de Baja Latencia | +1.9% | América del Norte, Europa, centros de manufactura de APAC | Mediano plazo (2-4 años) |

| Impulso Regulatorio hacia Redes Abiertas y Acceso Justo | +1.6% | Europa, India, mercados selectos de MEA | Largo plazo (≥ 4 años) |

| Cargas de Trabajo de IA Nativas en el Borde que Requieren Plataformas de Grado Telecomunicaciones | +1.8% | Global, concentrado en América del Norte y China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación del Núcleo Autónomo 5G que Permite la Exposición de Red

Los núcleos autónomos introducen Funciones de Exposición de Red que permiten al software de terceros invocar ajuste de calidad de servicio, garantía de ubicación y gestión de sesiones a través de API seguras de interfaz norte. China Mobile superó 1 millón de radios 5G SA a finales de 2025, y los operadores norteamericanos activaron núcleos SA en las principales áreas metropolitanas, haciendo que la segmentación de red en tiempo real sea comercialmente viable.[1]China Mobile, "Hito de Cobertura Autónoma 5G," chinamobileltd.com Las versiones 16 y 17 del 3GPP definieron las interfaces subyacentes, y la Puerta de Enlace Abierta de GSMA, junto con el proyecto CAMARA de la Fundación Linux, las mapearon a una API REST amigable para desarrolladores, dando a los equipos de software una sola llamada para solicitar latencia determinista entre múltiples operadores.[2]Fundación Linux, "Anuncio del Proyecto CAMARA," linuxfoundation.org Los operadores ahora monetizan niveles diferenciados de ancho de banda y latencia en lugar de conectividad plana, abriendo flujos de ingresos recurrentes a medida que la penetración SA escala hacia la mayoría de las líneas 5G globales antes de 2028.

Creciente Demanda Empresarial de Conectividad Integrada y Acceso a API

Los bancos integran llamadas de detección de intercambio de SIM y verificación de número para detener el fraude de apropiación de cuentas, mientras que los hospitales reservan segmentos de red para diagnósticos remotos que no pueden tolerar fluctuaciones superiores a 10 milisegundos. Los fabricantes orquestan la robótica a través de redes 5G privadas combinadas con computación perimetral, utilizando API para programar el ancho de banda durante los cambios de turno. El lanzamiento en 2025 de T-Platform por parte de T-Mobile ofreció un mercado de autoservicio donde las empresas de logística aprovisionan automáticamente segmentos y conexiones IoT, eliminando ciclos de adquisición que antes tardaban semanas. Los modelos simplificados de pago por uso atraen a las pymes que carecen de experiencia en telecomunicaciones, ampliando el conjunto de ingresos más allá de las multinacionales del Fortune 500.

Cambio hacia la Diversificación de Ingresos Más Allá de los Servicios de Conectividad

El ingreso promedio por usuario de los operadores continúa aplanándose en los mercados maduros. Deutsche Telekom reveló que los ingresos de plataforma escalaron al 8% de los ingresos empresariales en 2025 y estableció un objetivo de mezcla del 15% para 2028. Vodafone monetiza las API de localización de dispositivos en 21 redes europeas, mientras que Orange colabora con Microsoft Azure para vender análisis perimetral combinado con conectividad 5G. Aunque persisten brechas culturales entre los ciclos de lanzamiento de software y el control de cambios de las telcos, la facturación nativa en la nube y los portales de desarrolladores de código abierto están cerrando la brecha de ejecución.

Adopción de MEC que Impulsa el Ecosistema de Aplicaciones de Baja Latencia

La computación en el borde de acceso múltiple traslada el cómputo y el almacenamiento al interior de las oficinas centrales o incluso a los refugios de las estaciones base, manteniendo el tránsito de ida y vuelta por debajo del umbral de 10 milisegundos requerido para la háptica, la visión artificial y los gemelos digitales en tiempo real. Verizon 5G Edge integra AWS Wavelength, y AT&T incorpora Microsoft Azure en más de 100 anillos metropolitanos, dando a las fábricas y hospitales la opción de mantener los datos en suelo nacional mientras disfrutan de la elasticidad de la nube. La Fase 4 de MEC de ETSI estandarizó las API para el descubrimiento de aplicaciones y la dirección del tráfico, permitiendo a las empresas multinacionales desplegar la misma imagen de contenedor en cualquier sitio perimetral compatible.[3]ETSI, "Especificación de la Fase 4 de MEC," etsi.org Las instalaciones perimetrales conjuntas entre operadores europeos reducen aún más la intensidad de capital y aceleran la cobertura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones de TI Heredada y BSS/OSS que Obstaculizan la Monetización de API | -1.4% | Operadores establecidos de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Estándares Fragmentados para las API de Exposición de Red | -1.1% | Global con divergencia de esquemas regionales | Mediano plazo (2-4 años) |

| Preocupaciones de Seguridad y Soberanía de Datos entre las Empresas | -0.9% | Europa, China, India, mercados del Golfo | Largo plazo (≥ 4 años) |

| Retorno de Inversión Incierto para las Telcos que Invierten en Capacidades de Plataforma | -1.2% | Operadores con alto apalancamiento a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de TI Heredada y BSS/OSS que Obstaculizan la Monetización de API

Los motores de facturación mensual no pueden medir llamadas de API por segundo ni admitir precios dinámicos vinculados a clases de latencia. Oracle y Amdocs lanzaron pilas de cobro nativas en la nube, pero migrar millones de suscriptores expone a los operadores a riesgos de abandono y brechas en la garantía de ingresos. El plan de Arquitectura Digital Abierta del Foro TM orienta la reconstrucción, pero solo un pequeño subconjunto de operadores avanzó más allá de la fase piloto en 2025. Sin control de políticas en tiempo real, muchos operadores ofrecen solo paquetes básicos, socavando la diferenciación frente a los hiperescaladores.

Estándares Fragmentados para las API de Exposición de Red

Aunque 67 operadores se adhirieron a la Puerta de Enlace Abierta de GSMA y otros 40 se unieron a CAMARA, los calendarios de implementación difieren por región y los mandatos de seguridad nacional pueden forzar desviaciones. Los operadores estadounidenses convergieron en los esquemas CAMARA para la verificación de números en 2025, mientras que sus homólogos europeos se mantuvieron en una variante de la Puerta de Enlace Abierta. El Ministerio de Industria y Tecnología de la Información de China exige puntos de acceso separados para los usuarios domésticos, aumentando la carga de ingeniería para los proveedores de software globales.[4]MIIT China, "Regulaciones de Localización de Datos," miit.gov.cn Las empresas aún deben crear adaptadores para cada operador, retrasando el tiempo de comercialización y diluyendo la demanda agregada que maximizaría la economía de red.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Plataforma: Las Plataformas de Nube Perimetral Superan a CPaaS a Medida que los Despliegues de MEC Escalan

CPaaS mantuvo una participación del 32,45% en 2025, liderado por pioneros de mensajería que abstraen protocolos en simples llamadas REST. La Plataforma de Nube Perimetral registra ahora la trayectoria más alta, con una CAGR del 15,12%, a medida que las empresas despliegan microservicios dentro de los sitios de radio para evitar el tráfico de retorno. Verizon 5G Edge proporciona cómputo a menos de 10 milisegundos de los usuarios en más de 50 áreas metropolitanas de Estados Unidos, permitiendo a las fábricas detectar anomalías en tiempo real. La alineación de ocho familias de API de la Puerta de Enlace Abierta de GSMA añade mercados de exposición de red que vinculan las comunicaciones con el cómputo.

El cambio también remodela los modelos de ingresos. Mientras que CPaaS cobra tarifas de uso por mensaje o por minuto, las plataformas perimetrales cobran por ciclos de CPU, almacenamiento y ancho de banda garantizado. Se proyecta que el tamaño del Mercado de Telco como Plataforma para el subsegmento de Nube Perimetral capture una mayor participación al final del período de pronóstico, reflejando la demanda de análisis in situ en vehículos autónomos, visión artificial y medios inmersivos. Las soluciones de BSS/OSS como Servicio atraen a los operadores regionales que prefieren externalizar las funciones de cobro y catálogo en lugar de reconstruirlas en las instalaciones, aplanando la curva de costos de entrada.

Por Modelo de Implementación: Las Configuraciones Híbridas Ganan Terreno a Medida que se Endurecen los Mandatos de Soberanía de Datos

La nube pública aún representó el 56,43% de los ingresos de 2025, pero las estrictas reglas de localización en la Unión Europea, China y partes de Oriente Medio están impulsando arquitecturas híbridas a una CAGR del 14,03%. Deutsche Telekom y Google Cloud lanzaron una pila de Nube Soberana que almacena claves y metadatos únicamente dentro de las fronteras alemanas, combinando la innovación a hiperescala con la garantía regulatoria. Las empresas enrutan los paquetes críticos en latencia hacia ubicaciones perimetrales mientras reenvían los análisis por lotes a regiones centrales, optimizando el costo y el cumplimiento normativo simultáneamente.

Los despliegues privados siguen siendo un nicho confinado a los dominios de BFSI y atención sanitaria con alta regulación. Sin embargo, incluso estos sectores verticales ahora dependen de capas de orquestación federada que unifican las políticas entre clústeres locales y bordes de telco. La Ley de Mercados Digitales obliga a los proveedores de nube dominantes a admitir la interoperabilidad, fortaleciendo el poder de negociación de los operadores. En China e India, las leyes de ciberseguridad prohíben la transferencia transfronteriza de datos personales, impulsando redes perimetrales domésticas que se interconectan con nubes públicas solo a través de API anonimizadas.

Por Tecnología de Red: NB-IoT y LPWAN Surgen a Medida que Proliferan los Casos de Uso de IoT Masivo

4G/LTE proporcionó el 34,67% del valor del tráfico de 2025, pero las redes de área amplia de bajo consumo capturarán un crecimiento futuro desproporcionado. China Mobile gestiona más de 200 millones de medidores inteligentes NB-IoT y sensores ambientales, demostrando la densidad de dispositivos a escala nacional. La huella NB-IoT paneuropea de Vodafone conecta palés de logística e iluminación municipal en 21 países.

El 5G SA sustenta segmentos premium con fluctuación y rendimiento garantizados, desbloqueando la monetización de servicios de telecomunicaciones de latencia ultrabaja y alta fiabilidad. La participación del Mercado de Telco como Plataforma para 5G SA crece en paralelo con los despliegues de núcleos nativos en la nube por parte de Verizon, NTT DOCOMO y otros. Las tecnologías LPWAN como LoRaWAN complementan el espectro con licencia en ubicaciones rurales e interiores, pero permanecen fuera del control directo de los operadores, limitando las oportunidades de venta adicional basadas en plataformas.

Por Tamaño de Empresa: Las Pymes Aceleran la Adopción a Medida que el Acceso a API se Simplifica

Las grandes empresas representaron el 59,34% del gasto en 2025 debido a sus considerables presupuestos de TI. Los grupos automotrices e industriales adquieren redes 5G privadas de AT&T y Deutsche Telekom, combinándolas con lagos de datos perimetrales para el aprendizaje automático. Sin embargo, la adopción por parte de las pymes crece a una CAGR del 13,91% a medida que los portales de autoservicio y los precios basados en el uso eliminan la fricción de integración. T-Platform de T-Mobile permite a una empresa emergente aprovisionar un segmento de 10 megabits y un grupo de SIM IoT en minutos, pagando solo por el uso en lugar de contratos a largo plazo.

La expansión de Infobip a 70 países ofrece incorporación localizada para pequeños minoristas que desean campañas de WhatsApp, SMS y RCS a través de una sola cuenta. El costo sigue siendo una barrera donde se requieren celdas privadas y espectro dedicado, por lo que emergen modelos de infraestructura compartida que permiten a múltiples pymes colocar cargas de trabajo en el mismo clúster perimetral y dividir las tarifas.

Por Industria de Usuario Final: El Sector Sanitario Lidera el Crecimiento a Medida que se Expanden la Telemedicina y el Monitoreo Remoto

El sector BFSI mantuvo la mayor participación en 2025 con el 24,56% porque la mitigación del fraude genera un retorno financiero inmediato. Los bancos norteamericanos reportan caídas de dos dígitos en las pérdidas por apropiación de cuentas tras integrar las API de detección de intercambio de SIM a través de la Puerta de Enlace Abierta de GSMA. El sector sanitario escala más rápido con una CAGR del 15,06% a medida que los hospitales despliegan segmentos 5G para cargas de imágenes, cirugía asistida por realidad virtual y telemetría continua de pacientes. Verizon demostró una latencia de ida y vuelta inferior a 10 milisegundos para retroalimentación háptica durante ensayos de cirugía remota en Baltimore.

Los sectores verticales de Manufactura y Automotriz adoptan conectividad determinista para el control de movimiento robótico y la señalización de vehículo a todo. Las empresas de servicios energéticos utilizan NB-IoT para la telemetría de la red eléctrica en subestaciones remotas, enviando decenas de millones de mensajes por día a través de plataformas de operadores. Las cadenas minoristas dependen de CPaaS para la confirmación de pedidos omnicanal, y las empresas de medios reservan segmentos de red para transmisiones en vivo en 8K en recintos deportivos.

Análisis Geográfico

América del Norte representó el 28,54% de los ingresos de 2025, respaldado por los primeros lanzamientos de 5G SA y las asociaciones de nube perimetral. Verizon 5G Edge, junto con AWS Wavelength, abarca 75 zonas metropolitanas, permitiendo a las empresas de comercio electrónico ejecutar motores de recomendación a menos de diez milisegundos de los clientes, mientras que AT&T Network Edge incorpora cómputo de Azure en más de 100 ciudades. El mercado de T-Mobile acelera la adopción por parte de las pymes. Aunque la Comisión Federal de Comunicaciones fomenta la diversidad de Open RAN, las divergentes leyes de privacidad estatales complican los despliegues en múltiples estados.

Asia-Pacífico registra el mayor crecimiento previsto con una CAGR del 14,97% hasta 2031. La extensa huella SA de China Mobile proporciona cobertura nacional para parques industriales, mientras que el mercado de Bharti Airtel hace que la verificación de números y la conectividad IoT sean accesibles para el ecosistema de empresas emergentes de India. NTT DOCOMO comercializó la segmentación de red para ensayos de vehículos autónomos, y Singtel, junto con AWS, posiciona a Singapur como un centro para servicios perimetrales transfronterizos. Los entornos regulatorios varían, desde la estricta localización de China hasta los corredores de datos abiertos de Singapur, dando forma al diseño y los precios de las plataformas.

Europa se beneficia de políticas unificadas, como la Ley de Mercados Digitales y el RGPD, que exigen acceso abierto y cumplimiento de la privacidad. Deutsche Telekom, Orange y Telefónica pilotan bordes federados que comparten el gasto de capital mientras cumplen las normas de residencia de datos. El mercado de API de Vodafone abarca 21 países y monetiza paquetes de prevención de fraude e IoT. Los operadores de Oriente Medio aprovechan los incentivos de nube soberana para alojar cargas de trabajo gubernamentales en Arabia Saudita y los Emiratos Árabes Unidos, mientras que los operadores africanos se centran en el IoT para la agricultura inteligente a medida que se amplía la cobertura 4G.

Panorama Competitivo

La competencia combina operadores tradicionales, hiperescaladores y proveedores de CPaaS. Vodafone, Deutsche Telekom y Orange extienden los activos de red hacia los portales de desarrolladores, aunque deben refactorizar BSS y OSS para habilitar la facturación en tiempo real. AWS, Microsoft Azure y Google Cloud insertan cómputo dentro de los refugios de radio sin invertir en espectro, capturando ingresos de aplicaciones perimetrales a través de acuerdos de asociación. Los especialistas en CPaaS Twilio, Vonage e Infobip ofrecen alcance de canal y facilidad para desarrolladores, pero carecen de diferenciación determinista en la calidad del servicio.

La Puerta de Enlace Abierta de GSMA convierte en mercancía las API de referencia, impulsando a los operadores a añadir capas de análisis de valor agregado y seguridad. La Fundación Linux CAMARA busca alinear los esquemas, aunque los plazos varían. Los nuevos entrantes como Rakuten Mobile en Japón o Dish Wireless en Estados Unidos operan núcleos nativos en la nube que omiten las renovaciones heredadas y despliegan catálogos de monetización en meses, aunque sus bases de suscriptores más pequeñas limitan la escala a corto plazo.

Los operadores buscan cada vez más la especialización vertical para escapar de las guerras de precios horizontales. Deutsche Telekom empaqueta nube soberana y 5G para los fabricantes de automóviles alemanes. Orange comercializa borde de grado médico para hospitales franceses. Verizon y AWS codesarrollan planos de visión artificial para clientes de logística. Las participaciones estratégicas y las empresas conjuntas señalan una convergencia continua entre telecomunicaciones y nube, con los operadores aportando presencia local y las telcos ganando velocidad de software.

Líderes de la Industria de Telco como Plataforma

Vodafone Group Plc

Deutsche Telekom AG

Telefónica, S.A.

AT&T Inc.

Verizon Communications Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: La unidad digital de Bharti Airtel, Xtelify, lanzó una plataforma en la nube y soluciones de software impulsadas por IA para empresas y operadores de telecomunicaciones, junto con asociaciones con Singtel, Globe Telecom y Airtel Africa. Airtel Cloud ofrece infraestructura y plataforma como servicio con migración segura y escalabilidad. El software impulsado por IA para operadores de telecomunicaciones incluye un motor de datos, herramientas para la fuerza laboral y módulos de participación del cliente para mejorar el servicio e impulsar el ARPU.

- Abril de 2025: Deutsche Telekom y Google Cloud ampliaron su alianza de Nube Soberana para incluir nodos de cómputo perimetral en Alemania, Francia y España.

Alcance del Informe Global del Mercado de Telco como Plataforma

El Informe del Mercado de Telco como Plataforma está Segmentado por Tipo de Plataforma (CPaaS, Plataforma de Exposición de Red, Plataforma de Nube Perimetral, BSS/OSS como Servicio y Otros Tipos de Plataforma), Modelo de Implementación (Nube Pública, Nube Privada y Nube Híbrida), Tecnología de Red (4G/LTE, 5G No Autónomo (NSA), 5G Autónomo (SA) y NB-IoT y LPWAN), Tamaño de Empresa (Pequeñas y Medianas Empresas, Grandes Empresas), Industria de Usuario Final (Manufactura, Automotriz, Medios, Atención Sanitaria, Energía y Servicios Públicos, BFSI, Comercio Minorista y Comercio Electrónico y Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| CPaaS |

| Plataforma de Exposición de Red (Mercado de API) |

| Plataforma de Nube Perimetral |

| BSS/OSS como Servicio |

| Otros Tipos de Plataforma (Plataforma de Conectividad IoT) |

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| 4G/LTE |

| 5G No Autónomo (NSA) |

| 5G Autónomo (SA) |

| NB-IoT y LPWAN |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Manufactura |

| Automotriz y Transporte |

| Medios y Entretenimiento |

| Atención Sanitaria |

| Energía y Servicios Públicos |

| BFSI |

| Comercio Minorista y Comercio Electrónico |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Tipo de Plataforma | CPaaS | ||

| Plataforma de Exposición de Red (Mercado de API) | |||

| Plataforma de Nube Perimetral | |||

| BSS/OSS como Servicio | |||

| Otros Tipos de Plataforma (Plataforma de Conectividad IoT) | |||

| Por Modelo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Nube Híbrida | |||

| Por Tecnología de Red | 4G/LTE | ||

| 5G No Autónomo (NSA) | |||

| 5G Autónomo (SA) | |||

| NB-IoT y LPWAN | |||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | ||

| Grandes Empresas | |||

| Por Industria de Usuario Final | Manufactura | ||

| Automotriz y Transporte | |||

| Medios y Entretenimiento | |||

| Atención Sanitaria | |||

| Energía y Servicios Públicos | |||

| BFSI | |||

| Comercio Minorista y Comercio Electrónico | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Telco como Plataforma en 2026?

Se espera que el tamaño del mercado de Telco como Plataforma alcance USD 12,41 mil millones en 2026, frente a USD 10,12 mil millones en 2025.

¿Qué CAGR se prevé para Telco como Plataforma entre 2026 y 2031?

Se proyecta que el mercado crezca a una CAGR del 13,87% durante el período 2026-2031.

¿Qué tipo de plataforma crece más rápido?

La Plataforma de Nube Perimetral lidera el crecimiento con una CAGR proyectada del 15,12% a medida que las empresas despliegan cargas de trabajo de baja latencia en los bordes de la red.

¿Por qué las pymes adoptan las plataformas de telco más rápidamente ahora?

Los portales de API de autoservicio y los precios de pago por uso reducen las barreras técnicas y financieras, permitiendo a las pymes integrar capacidades de telecomunicaciones sin equipos especializados.

¿Qué región se espera que registre el mayor crecimiento?

Se prevé que Asia-Pacífico avance a una CAGR del 14,97% hasta 2031, impulsado por extensos despliegues de 5G SA e iniciativas digitales respaldadas por los gobiernos.

¿Cuál es la principal restricción que enfrentan las telcos para monetizar las API?

Las pilas heredadas de BSS y OSS no pueden medir el uso de API en tiempo real de manera efectiva, lo que obliga a costosos proyectos de transformación que retrasan la monetización.

Última actualización de la página el: