Taille et Part du Marché du Mobile Money des Opérateurs Télécoms

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

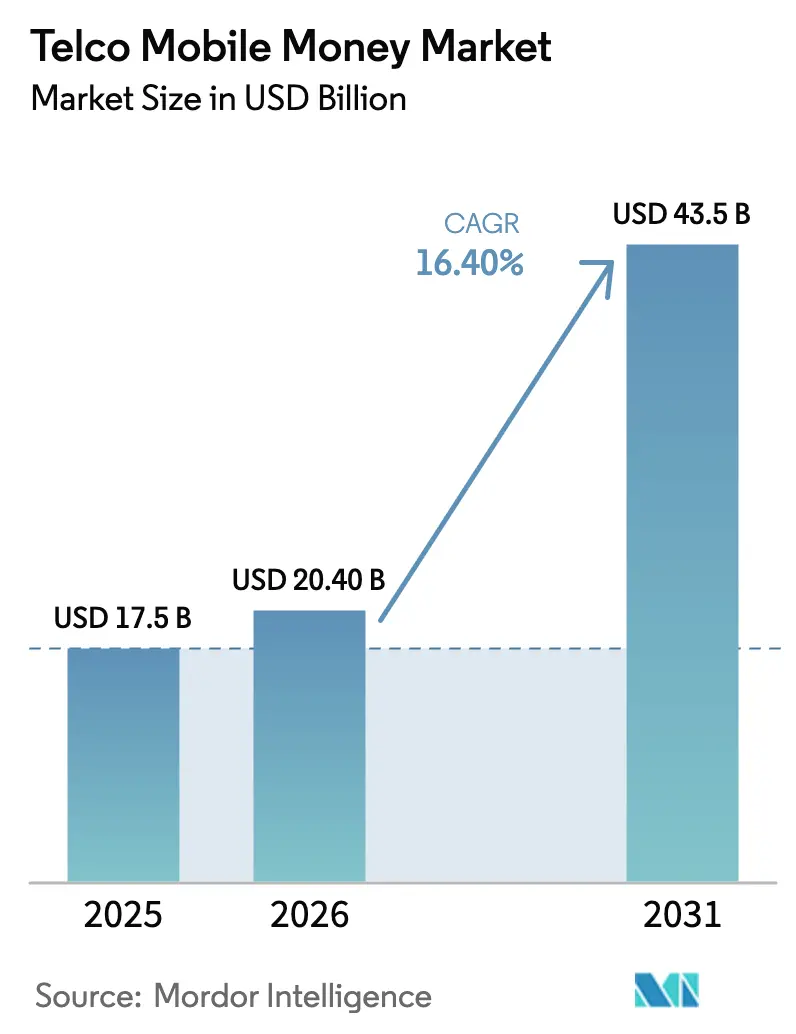

| Taille du Marché (2026) | 20.40 Milliards de dollars |

| Taille du Marché (2031) | 43.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie du Sud |

| Plus Grand Marché | Afrique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Mobile Money des Opérateurs Télécoms par Mordor Intelligence

La taille du Marché du Mobile Money des Opérateurs Télécoms est projetée à 17,5 milliards USD en 2025, 20,40 milliards USD en 2026, et devrait atteindre 43,5 milliards USD d'ici 2031, avec un TCAC de 16,40 % sur la période 2026-2031. Cette dynamique reflète le passage d'une économie télécom centrée sur la voix vers des services financiers ancrés dans les données, les opérateurs de réseaux mobiles jouant désormais le rôle de quasi-banques dans les économies mal desservies. L'Afrique subsaharienne a généré 58,6 % des revenus mondiaux en 2025, tandis que l'Asie du Sud devrait enregistrer la croissance la plus rapide, portée par les réformes réglementaires en Inde et au Pakistan qui abaissent les barrières à l'entrée pour les émetteurs non bancaires et par une pénétration des smartphones en milieu urbain dépassant 60 %. Les paiements marchands, un cas d'usage relativement modeste en 2025, s'accélèrent à mesure que les fournisseurs de biens de grande consommation et les services publics intègrent l'acceptation des codes QR, tandis que les corridors de portefeuilles transfrontaliers captent les flux de transferts de fonds qui reposaient autrefois sur des réseaux informels. L'intensité concurrentielle s'accroît sous l'effet des super-applications des grandes entreprises technologiques et des licornes fintech indépendantes qui compriment les taux de commission, ce qui pousse les opérateurs télécoms en place à monétiser les interfaces de programmation d'applications, à émettre des nano-prêts et à proposer des offres groupées d'assurance.

Principaux Enseignements du Rapport

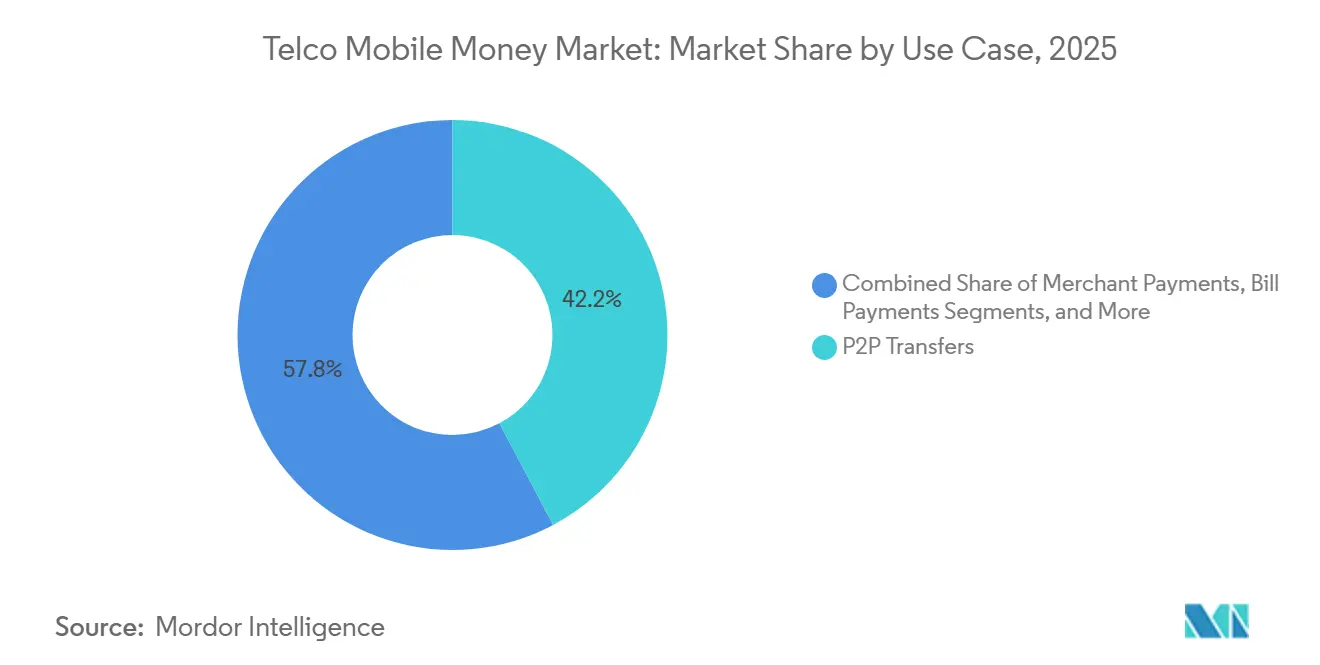

- Par cas d'usage, les paiements marchands ont progressé à un TCAC de 19,4 % jusqu'en 2031, tandis que les transferts P2P détenaient 42,24 % de la part du marché du mobile money des opérateurs télécoms en 2025.

- Par corridor de transaction, le transfrontalier a progressé à un TCAC de 20,30 % jusqu'en 2031, tandis que le national détenait 91,80 % de la part du marché du mobile money des opérateurs télécoms en 2025.

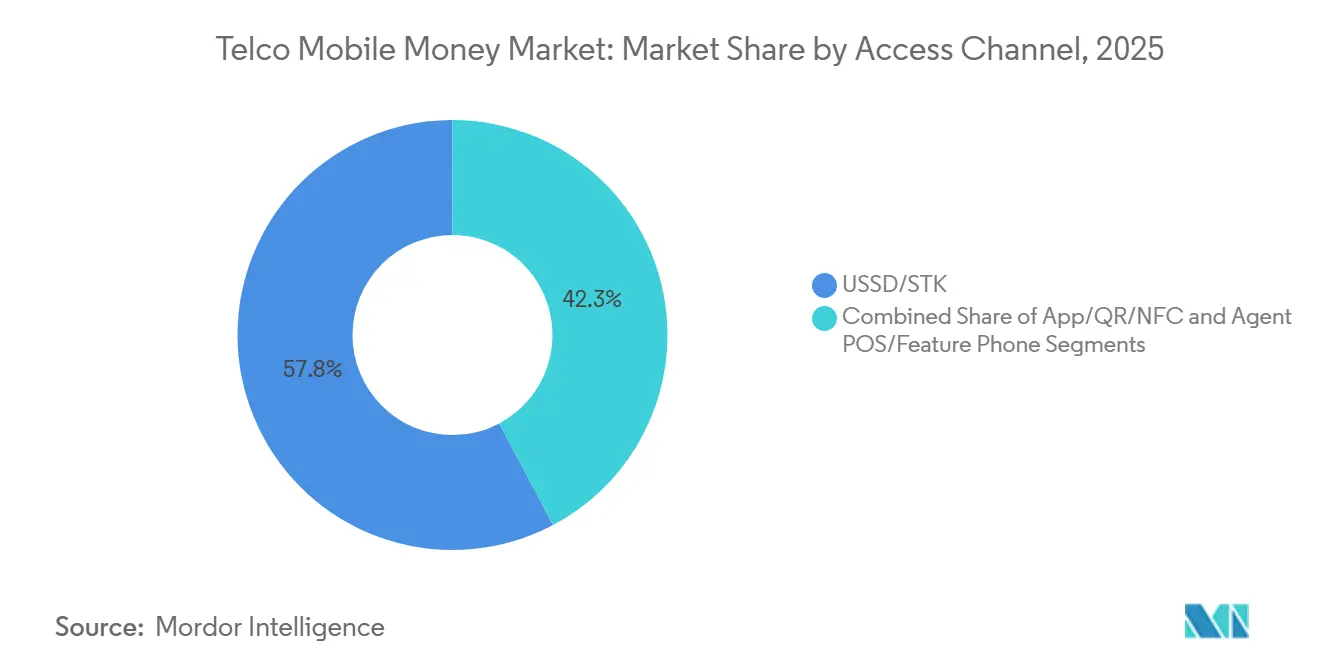

- Par canal d'accès, les transactions via application/QR/NFC devraient croître de 18,5 % par an jusqu'en 2031, tandis que l'USSD/STK détenait 57,75 % de la part du marché du mobile money des opérateurs télécoms en 2025.

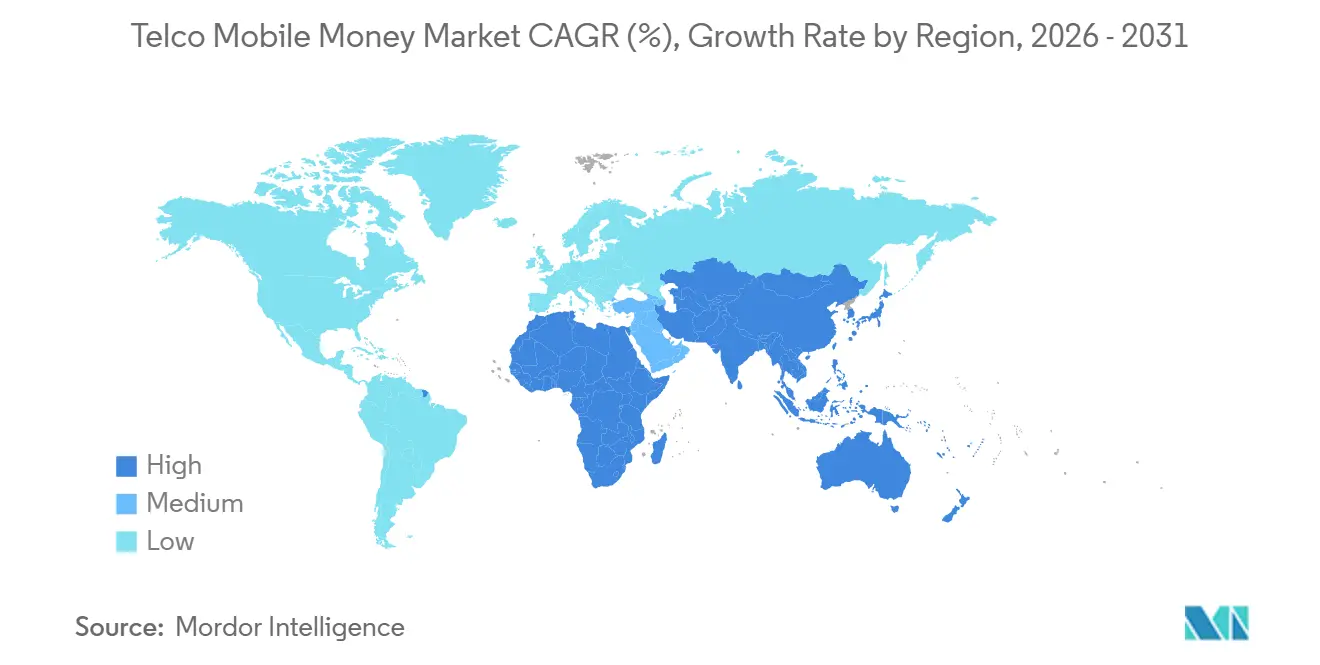

- Par géographie, l'Afrique représentait 58,6 % de la part du marché du mobile money des opérateurs télécoms en 2025, tandis que l'Asie du Sud devrait se développer à 19,10 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Mobile Money des Opérateurs Télécoms

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénétration des Smartphones et Expansion de l'Acceptation via les Rails QR | +4.2% | Afrique subsaharienne, Asie du Sud, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Facilitation Réglementaire de la Monnaie Électronique et de la Banque par Agents | +3.8% | Mondial, adoption précoce en Afrique subsaharienne et en Asie du Sud | Court terme (≤ 2 ans) |

| Numérisation des Paiements Marchands par les Biens de Grande Consommation et les Services Publics | +3.5% | Afrique subsaharienne, Asie du Sud, Moyen-Orient | Moyen terme (2-4 ans) |

| Corridors Transfrontaliers s'Intégrant au Mobile Money | +2.1% | Corridors de transferts de fonds en Afrique subsaharienne, au Moyen-Orient et en Asie du Sud | Long terme (≥ 4 ans) |

| Monétisation des API avec les Partenaires Fintech et Plateformes | +1.6% | Mondial, concentré dans les marchés matures | Moyen terme (2-4 ans) |

| Décaissements Gouvernementaux et Numérisation des Salaires | +1.2% | Afrique subsaharienne, Asie du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénétration des Smartphones et Expansion de l'Acceptation via les Rails QR

L'adoption des smartphones a dépassé 50 % dans de nombreuses économies frontalières en 2025, catalysant une vague d'acceptation marchande via QR qui contourne les équipements traditionnels de point de vente. Le Kenya est passé de 320 000 marchands QR en janvier 2025 à 510 000 en fin d'année, avec des montants moyens de transaction supérieurs de 18 % à ceux des paiements USSD en raison d'une friction réduite. Le Nigeria a rendu obligatoire l'interopérabilité QR en octobre 2024, et les volumes de transactions ont doublé pour atteindre 420 millions au cours de 2025. [1]Banque Centrale du Nigeria, "Interopérabilité des Codes QR et Systèmes de Paiement," cbn.gov.ng Les appareils Android à bas coût, dont 62 % se vendaient à moins de 80 USD en Afrique, ont abaissé la barrière d'entrée aux portefeuilles numériques. Les métadonnées plus riches issues des canaux application et QR permettent aux opérateurs télécoms de déployer des remises dynamiques et de la publicité ciblée, contribuant à hauteur d'environ 9 % du bénéfice brut du mobile money au Kenya et en Tanzanie en 2025.

Facilitation Réglementaire de la Monnaie Électronique et de la Banque par Agents

Des réglementations progressistes légitiment l'émission de valeur stockée par des entités non bancaires et le recours à des agents tiers. Le Pakistan a révisé ses directives sur la banque sans agence en mars 2024, permettant aux opérateurs télécoms d'enregistrer directement des agents ; le réseau a atteint 580 000 points de vente en 2025, en hausse de 38 % en glissement annuel. L'Éthiopie a accordé une licence à Telebirr d'Ethio Telecom en mai 2024, et le portefeuille a attiré 35 millions d'abonnés et traité 4,2 milliards USD d'ici décembre 2025. L'Inde a autorisé les agrégateurs de paiement à étendre le crédit adossé aux portefeuilles en septembre 2024, incitant JioMoney à décaisser 620 millions USD de nano-prêts en 2025. Ces cadres transforment les opérateurs télécoms de simples rails de transferts de fonds en distributeurs de services financiers à part entière, leur permettant de conclure des accords de partage de revenus avec les banques traditionnelles pour les dépôts et les prêts.

Numérisation des Paiements Marchands par les Biens de Grande Consommation et les Services Publics

Les grands fournisseurs de biens de consommation et les entreprises de services publics adoptent le mobile money pour réduire les coûts de gestion des espèces. Unilever a indiqué que les paiements par portefeuille représentaient 22 % des transactions commerciales en Afrique de l'Est en 2025, contribuant à réduire les pertes liées au transport de fonds de 14 millions USD. [2]Unilever, "Paiements Numériques dans les Marchés Émergents," unilever.com Kenya Power a reçu 78 % des paiements de jetons d'électricité prépayés via le mobile money en 2025, contre 54 % en 2023. Au Nigeria, MTN MoMo est connecté au Groupe Dangote dans 18 000 points de vente, réduisant les besoins en fonds de roulement de 31 %. Le règlement instantané et la réconciliation automatisée confèrent aux paiements marchands un avantage de croissance structurel par rapport aux flux de personne à personne.

Corridors Transfrontaliers s'Intégrant au Mobile Money

Les transferts de fonds directs vers les portefeuilles grignotent les canaux informels. Vodacom et Western Union ont lancé un service Mozambique-Tanzanie en janvier 2025, enregistrant 2,8 millions de transferts en 11 mois. Airtel Money s'est associé à Wise en juin 2025, proposant des taux au cours médian qui sous-cotent les opérateurs en place de plus de 2 points de pourcentage. [3]Wise, "Intégration du Mobile Money Transfrontalier," wise.com La Banque Mondiale a estimé que les portefeuilles mobiles ont capté 19 % des entrées de transferts de fonds en Afrique subsaharienne en 2025, contre 11 % en 2023. Cependant, l'harmonisation réglementaire inégale signifie que le système de paiement régional est-africain n'a traité que 1,2 % des flux de portefeuilles intra-bloc en 2025.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les Plafonds d'Interchange et les Prélèvements Électroniques Compriment les Économies Unitaires | -2.8% | Afrique subsaharienne, répercussions en Asie du Sud | Court terme (≤ 2 ans) |

| La Réduction des Risques et les Frictions des Banques Correspondantes sur le Transfrontalier | -1.9% | Afrique subsaharienne, corridors des États fragiles du Moyen-Orient | Moyen terme (2-4 ans) |

| Exploits de Sécurité SIM et USSD et Pertes Liées à la Fraude | -1.4% | Mondial, concentré là où les cadres d'identité sont faibles | Court terme (≤ 2 ans) |

| Dépendance au Retrait d'Espèces Limitant la Vélocité des Fonds | -1.1% | Afrique subsaharienne, Asie du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Plafonds d'Interchange et les Prélèvements Électroniques Compriment les Économies Unitaires

Les pressions fiscales ont conduit plusieurs gouvernements à taxer les transactions par portefeuille. Le prélèvement de 0,5 % sur les retraits en Ouganda, introduit en juillet 2024, a entraîné une baisse de 8,2 % des volumes mensuels au premier trimestre 2025. [4]Banque d'Ouganda, "Statistiques sur le Mobile Money et Impact de la Fiscalité," bou.or.ug La taxe de transfert de 2 % au Zimbabwe a fait chuter la valeur des transactions de 14 % en 2025 par rapport à 2024. Le prélèvement de 1 % au Ghana a ramené la croissance du marché à 6 % en 2025, contre une tendance pré-taxe de 22 %. Ces charges pénalisent les usages de faible valeur, contraignant les opérateurs à faire pression pour des exemptions et à subventionner les paiements marchands.

La Réduction des Risques et les Frictions des Banques Correspondantes sur le Transfrontalier

Les banques correspondantes, méfiantes face au risque de blanchiment d'argent, ont réduit leurs lignes de règlement. À la suite d'un examen du GAFI en 2024, trois banques européennes ont allongé les cycles de règlement des portefeuilles kenyans à 72 heures et élargi les écarts de change de 40 points de base. En Somalie, l'absence de partenaires bancaires a contraint 1,4 milliard USD de transferts de fonds en 2025 à transiter par des canaux informels. Les opérateurs relocalisent leurs centres de trésorerie vers des juridictions à conformité plus solide, ajoutant jusqu'à 18 points de base à chaque transaction transfrontalière.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Cas d'Usage : les Paiements Marchands Dépassent les Transferts entre Pairs

Les transferts P2P ont conservé 42,24 % de la part du marché du mobile money des opérateurs télécoms en 2025, soulignant le rôle du canal dans les flux de transferts de fonds. Les paiements marchands, cependant, devraient croître de 19,4 % par an, portés par l'adoption des codes QR et les incitations au règlement en temps réel. Les paiements de factures ont progressé de 14,8 % à mesure que les gouvernements ont encouragé la collecte numérique des frais. Les transactions de dépôt et de retrait d'espèces restent essentielles à la liquidité, mais font désormais face à des frais réduits à la suite du plafonnement kenyan d'avril 2025, incitant les opérateurs à orienter les utilisateurs vers les flux de portefeuille à portefeuille.

Les transferts de fonds internationaux via portefeuilles ont atteint 3,7 milliards USD en 2025, en hausse de 20,3 % en glissement annuel. Les produits d'épargne ont attiré 1,2 milliard USD de dépôts malgré l'ambiguïté autour de la garantie des dépôts. Les crédits et nano-prêts ont totalisé 4,8 milliards USD avec des taux de défaut proches de 3,2 %. L'adhésion aux assurances a atteint 18 millions d'utilisateurs, centrée sur les couvertures santé et agricoles, mais l'opacité des rapports de sinistres limite la transparence.

Par Corridor de Transaction : le Transfrontalier Prend de l'Élan

Les transferts nationaux représentaient 91,8 % de la valeur 2025, mais les flux de portefeuilles transfrontaliers devraient augmenter de 20,3 % par an jusqu'en 2031. Le corridor Kenya-Tanzanie en Afrique de l'Est a traité 680 millions USD en 2025 après l'intégration complète des portefeuilles M-PESA. Les volumes Nigeria-Ghana sont restés modestes à 210 millions USD en raison des frictions liées au contrôle des changes.

Les corridors Royaume-Uni vers Kenya ont acheminé 1,4 milliard USD en 2025, les portefeuilles captant une part de 42 % du marché face aux opérateurs traditionnels. Les routes du Conseil de Coopération du Golfe vers le Pakistan ont atteint 920 millions USD dans le cadre de la règle de règlement en 24 heures du Pakistan. Les corridors intra-africains, notamment Afrique du Sud-Zimbabwe, s'appuient encore sur des transporteurs informels pour 60 % des flux malgré des écosystèmes de portefeuilles matures.

Par Canal d'Accès : la Migration vers les Applications s'Accélère

Les voies USSD et SIM Toolkit représentaient 57,75 % des volumes de 2025, grâce à l'omniprésence des téléphones basiques. Pourtant, l'utilisation via application/code QR/NFC devrait grimper à 18,5 % par an, soutenue par une pénétration des smartphones de 54 % en Afrique subsaharienne et de 68 % en Asie du Sud. L'application M-PESA relancée par Safaricom représentait 38 % de la valeur des portefeuilles kenyans en décembre 2025. L'application MoMo de MTN Ghana, dopée par l'achat immédiat avec paiement différé, a affiché une croissance annuelle de 89 % pour atteindre 140 millions de transactions.

Les empreintes marchandes QR ont doublé pour atteindre 2,1 millions de points d'acceptation en 2025 au Nigeria, au Kenya et au Pakistan. Les appareils agent POS restent essentiels pour la liquidité en milieu rural, tandis que Telebirr d'Éthiopie démontre que des réseaux d'agents étendus peuvent compenser une faible adoption des smartphones. La communication en champ proche reste une niche car les terminaux compatibles NFC sont largement confinés aux centres commerciaux urbains en Afrique du Sud, au Kenya et aux Émirats Arabes Unis.

Analyse Géographique

L'Afrique représentait 58,6 % de la part du marché du mobile money des opérateurs télécoms en 2025, ancrée par le Kenya, le Nigeria, le Ghana, la Tanzanie et l'Ouganda, où la pénétration des portefeuilles chez les adultes dépasse 70 %. Le Kenya a traité 98 milliards USD, soit 87 % du PIB, avec M-PESA détenant 68 % de la part du marché du mobile money des opérateurs télécoms. Le Nigeria a enregistré 42 milliards USD d'exportations, en hausse de 28 % dans le cadre d'une politique sans espèces et de transferts instantanés ISO-20022. Telebirr d'Ethio Telecom a atteint 35 millions d'utilisateurs et 4,2 milliards USD de valeur en 18 mois, soit l'adoption la plus rapide au monde. Les vents contraires fiscaux comprennent le prélèvement sur les retraits en Ouganda et la taxe sur les transferts électroniques au Ghana, qui freinent tous deux la fréquence des transactions.

L'Asie du Sud devrait croître de 19,1 % par an jusqu'en 2031, portée par la déréglementation et l'adoption rapide des smartphones. JazzCash et Easypaisa du Pakistan ont traité 38 000 milliards PKR (136 milliards USD) en 2025 dans le cadre des réformes de licences d'agents. Les 420 millions d'utilisateurs de portefeuilles en Inde font face à une croissance modérée car l'Interface de Paiement Unifiée domine 131 milliards de transactions, éclipsant les volumes de portefeuilles. bKash et Nagad du Bangladesh ont traité 78 000 milliards BDT (710 milliards USD) en 2025 après un mandat d'interopérabilité d'octobre 2024.

L'Asie du Sud-Est et le Moyen-Orient ajoutent une portée stratégique. GCash de Globe Telecom a atteint 92 millions d'utilisateurs et 28 milliards USD de valeur en 2025, se transformant en super-application. TrueMoney a acheminé 14 milliards USD en Thaïlande, au Cambodge, au Myanmar et au Vietnam. Les opérateurs du Golfe tels que stc pay d'Arabie Saoudite (6,2 millions d'utilisateurs actifs) bénéficient de rails de paiement instantané, tandis que les portefeuilles des Émirats Arabes Unis peinent face à une bancarisation quasi universelle. La fragmentation réglementaire, illustrée par Ooredoo Mobile Money au Qatar et Zain Cash en Irak, complique encore l'échelle régionale.

Paysage Concurrentiel

La concurrence mondiale est modérément concentrée, les cinq plus grands acteurs représentant 48 % de la valeur des transactions en 2025, offrant une structure équilibrée plutôt qu'une domination absolue. Vodacom et Safaricom, s'appuyant sur la marque M-PESA dans sept marchés, représentaient 12,3 % du chiffre d'affaires de services du groupe Vodacom au cours de l'exercice 2025. Les 60 millions d'utilisateurs fintech de MTN ont généré 1,8 milliard USD de revenus, en hausse de 34 % par rapport à 2024. Le projet d'Airtel Africa d'introduire en bourse sa branche portefeuille à une valorisation de 4,5 milliards USD illustre un pivot vers des multiples de fintech pur jeu.

L'axe stratégique s'est déplacé de l'acquisition d'abonnés vers la monétisation des données et de la finance intégrée. L'API ouverte de MTN a généré 120 millions USD auprès de 340 partenaires, tandis que Safaricom et Vodacom intègrent rapidement les rails de transferts de fonds avec Western Union pour capter les flux de la diaspora. Des espaces blancs subsistent dans l'acquisition marchande, où les espèces représentent encore 78 % des dépenses de détail au Nigeria et 64 % au Kenya. Les perturbateurs émergents incluent Telebirr d'Ethio Telecom et SadaPay du Pakistan, qui exploitent des architectures natives en nuage pour contourner l'héritage des opérateurs télécoms.

Les coûts de conformité augmentent. Les directives du GAFI sur la surveillance des transactions et les exigences PCI-DSS pour l'acceptation QR ajoutent 8 à 12 points de base par transaction, favorisant les opérateurs en place à grande échelle. Dans le même temps, les super-applications des grandes entreprises technologiques compriment les taux de commission en dessous de 1 %, contraignant les opérateurs télécoms à regrouper crédit et assurance pour défendre leur rendement.

Leaders du Secteur du Mobile Money des Opérateurs Télécoms

Vodacom Group Limited

MTN Group Limited

Orange S.A.

Bharti Airtel Limited

Millicom International Cellular S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Vodacom et Western Union ont étendu les transferts de fonds directs vers les portefeuilles à la République Démocratique du Congo et au Lesotho, s'appuyant sur 2,8 millions de transactions réalisées en 2025.

- Décembre 2025 : MTN Group a acquis une participation de 20 % dans la plateforme d'identité numérique Community Pass de Mastercard pour 180 millions USD afin d'intégrer la biométrie dans les portefeuilles MoMo.

- Novembre 2025 : Safaricom a activé un lien de transfert de fonds M-Pesa-Telebirr Kenya-Éthiopie qui a traité 42 millions USD lors de son premier mois.

Périmètre du Rapport Mondial sur le Marché du Mobile Money des Opérateurs Télécoms

Le Rapport sur le Marché du Mobile Money des Opérateurs Télécoms est segmenté par cas d'usage (transferts P2P, paiements marchands, paiements de factures, dépôts/retraits d'espèces, décaissements en masse, transferts de fonds internationaux, intérêts sur épargne/portefeuilles, crédits/nano-prêts, et assurance/micro-assurance), corridor de transaction (national et transfrontalier), canal d'accès (USSD/STK, application/QR/NFC, et agent POS/téléphone basique), et géographie (Asie du Sud, Asie du Sud-Est, Moyen-Orient, et Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Transferts P2P |

| Paiements Marchands |

| Paiements de Factures |

| Dépôts/Retraits d'Espèces |

| Décaissements en Masse |

| Transferts de Fonds Internationaux |

| Intérêts sur Épargne/Portefeuilles |

| Crédits/Nano-Prêts |

| Assurance/Micro-Assurance |

| National |

| Transfrontalier |

| USSD/STK |

| Application/QR/NFC |

| Agent POS/Téléphone Basique |

| Asie du Sud |

| Asie du Sud-Est |

| Moyen-Orient |

| Afrique |

| Par Cas d'Usage | Transferts P2P |

| Paiements Marchands | |

| Paiements de Factures | |

| Dépôts/Retraits d'Espèces | |

| Décaissements en Masse | |

| Transferts de Fonds Internationaux | |

| Intérêts sur Épargne/Portefeuilles | |

| Crédits/Nano-Prêts | |

| Assurance/Micro-Assurance | |

| Par Corridor de Transaction | National |

| Transfrontalier | |

| Par Canal d'Accès | USSD/STK |

| Application/QR/NFC | |

| Agent POS/Téléphone Basique | |

| Par Géographie | Asie du Sud |

| Asie du Sud-Est | |

| Moyen-Orient | |

| Afrique |

Questions Clés Traitées dans le Rapport

Quelle sera la taille attendue du marché du mobile money des opérateurs télécoms d'ici 2031 ?

Il est prévu qu'il atteigne 43,59 milliards USD en 2031, avec un TCAC de 16,40 % sur la période 2026-2031.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie du Sud devrait afficher la croissance la plus élevée, avec un TCAC de 19,10 %, aidée par une pénétration des smartphones supérieure à 60 % dans les grandes villes et des réglementations permettant aux entités non bancaires d'émettre de la monnaie électronique.

Qu'est-ce qui stimule la montée en puissance rapide des paiements marchands ?

L'interopérabilité QR obligatoire, la numérisation des biens de grande consommation et des services publics, ainsi que les incitations à la fidélisation poussent les paiements marchands à se développer à un TCAC de 19,40 %, dépassant les transferts entre pairs.

Comment les prélèvements électroniques gouvernementaux influencent-ils l'utilisation ?

Des prélèvements tels que la taxe de retrait de 0,5 % en Ouganda et les frais de transfert de 1 % au Ghana ont réduit la croissance mensuelle des transactions jusqu'à 8 %, en particulier chez les utilisateurs de faible valeur.

Pourquoi les canaux application et QR gagnent-ils des parts face à l'USSD ?

La progression de la possession de smartphones, la capture de données plus riche et les coûts par transaction plus faibles orientent le trafic vers les applications et les rails QR, qui devraient croître à un TCAC de 18,50 % jusqu'en 2031.

Quel rôle jouent les crédits et nano-prêts dans le chiffre d'affaires global ?

Les produits de prêt intégrés tels que Fuliza et Qwikloan ont décaissé 4,8 milliards USD en 2025, augmentant le revenu moyen par portefeuille et amortissant les opérateurs contre la compression des frais de transfert.

Dernière mise à jour de la page le: