Tamanho e Participação do Mercado de Telecomunicações como Plataforma

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.87% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Telecomunicações como Plataforma por Mordor Intelligence

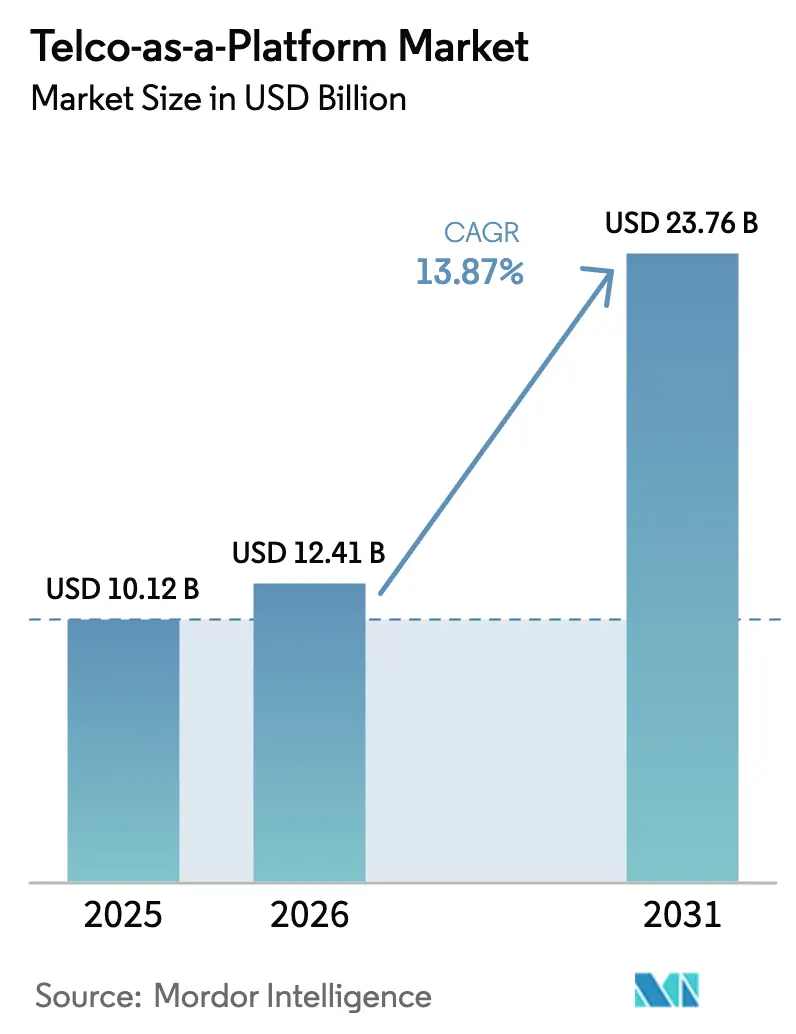

O tamanho do Mercado de Telecomunicações como Plataforma deve crescer de USD 10,12 bilhões em 2025 para USD 12,41 bilhões em 2026 e está previsto para atingir USD 23,76 bilhões até 2031, a um CAGR de 13,87% no período de 2026 a 2031. A crescente implantação de núcleos autônomos 5G, a comercialização da computação de borda de acesso múltiplo e a padronização das interfaces de exposição de rede estão acelerando a transição do setor de conectividade pura para plataformas programáveis. Operadoras na América do Norte, Europa e Ásia-Pacífico agora expõem capacidades de qualidade sob demanda, localização de dispositivos e detecção de troca de SIM por meio de APIs unificadas, reduzindo os custos de integração para empresas e desenvolvedores de software. Parcerias com hiperescaladores posicionam computação em nuvem dentro de sites de rádio, posicionando as operadoras de telecomunicações como orquestradoras de borda em nuvem, em vez de atacadistas de largura de banda. Ao mesmo tempo, regulamentações de soberania de dados na Europa, China, Índia e nos estados do Golfo exigem processamento localizado, criando demanda por arquiteturas de plataforma híbrida que equilibram conformidade com escalabilidade. A pressão competitiva se intensifica à medida que provedores de nuvem, especialistas em CPaaS e operadoras greenfield desafiam as operadoras legadas que ainda dependem de pilhas de BSS e OSS orientadas a assinaturas.

Principais Conclusões do Relatório

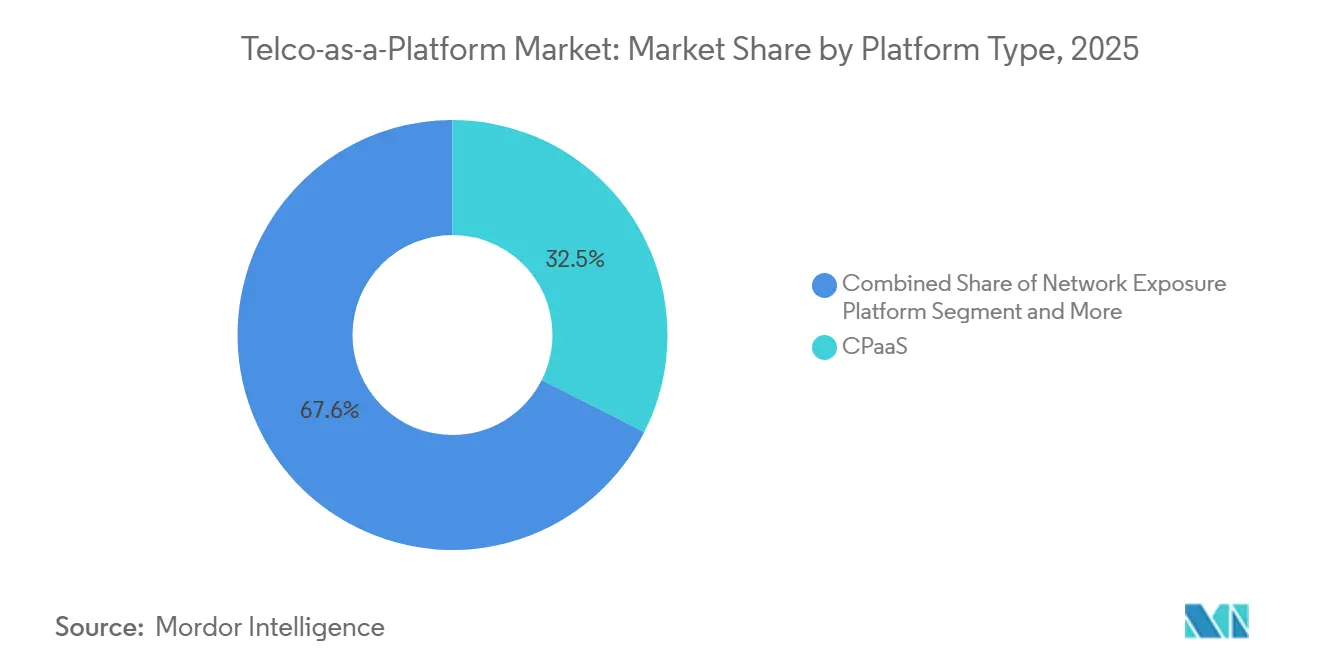

- Por tipo de plataforma, o CPaaS detinha 32,45% da participação do Mercado de Telecomunicações como Plataforma em 2025, enquanto a plataforma de borda em nuvem avança a um CAGR de 15,12% até 2031.

- Por modelo de implantação, a Nuvem Pública detinha 56,43% do Mercado de Telecomunicações como Plataforma em 2025, e a Nuvem Híbrida deve crescer a um CAGR de 14,03% até 2031.

- Por tecnologia de rede, o 4G/LTE detinha 34,67% do Mercado de Telecomunicações como Plataforma em 2025, e o NB-IoT e LPWAN devem crescer a um CAGR de 14,56% até 2031.

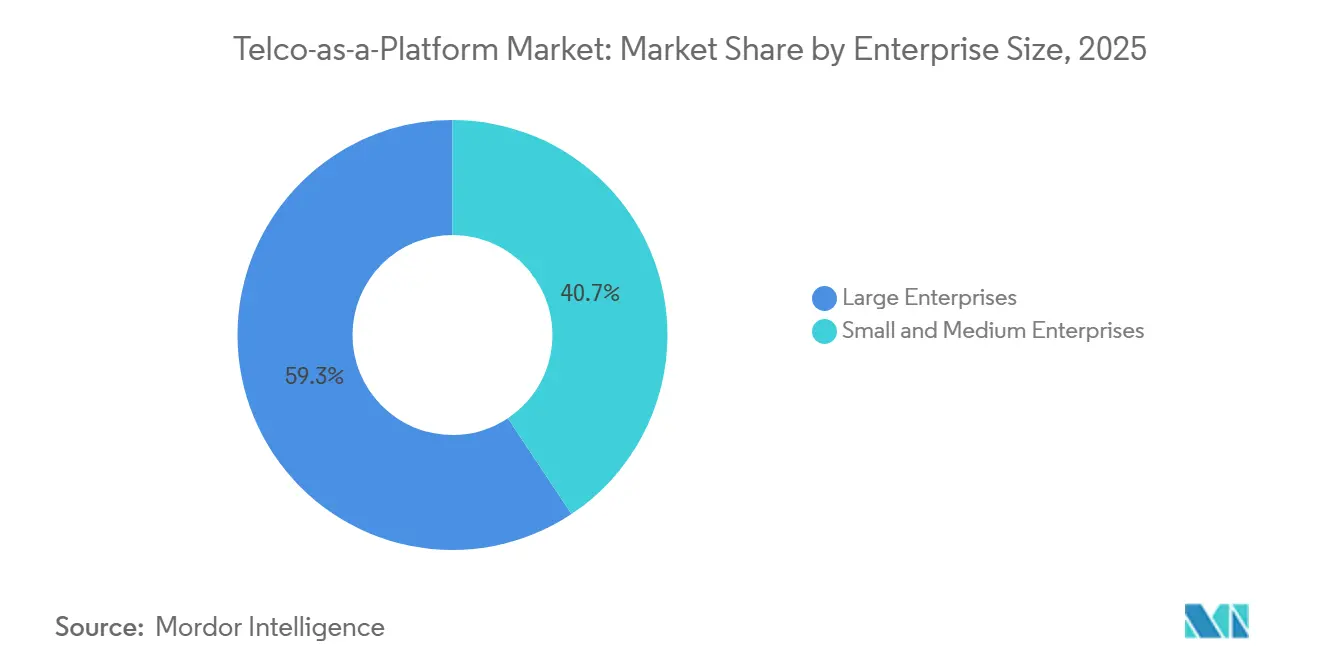

- Por porte empresarial, as grandes empresas lideraram com uma participação de receita de 59,34% em 2025, mas as PMEs registraram o crescimento mais rápido, a um CAGR de 13,91% até 2031.

- Por setor do usuário final, a saúde registrou o maior crescimento previsto, com um CAGR de 15,06% até 2031, enquanto o BFSI manteve a maior participação de mercado, com 24,56% em 2025.

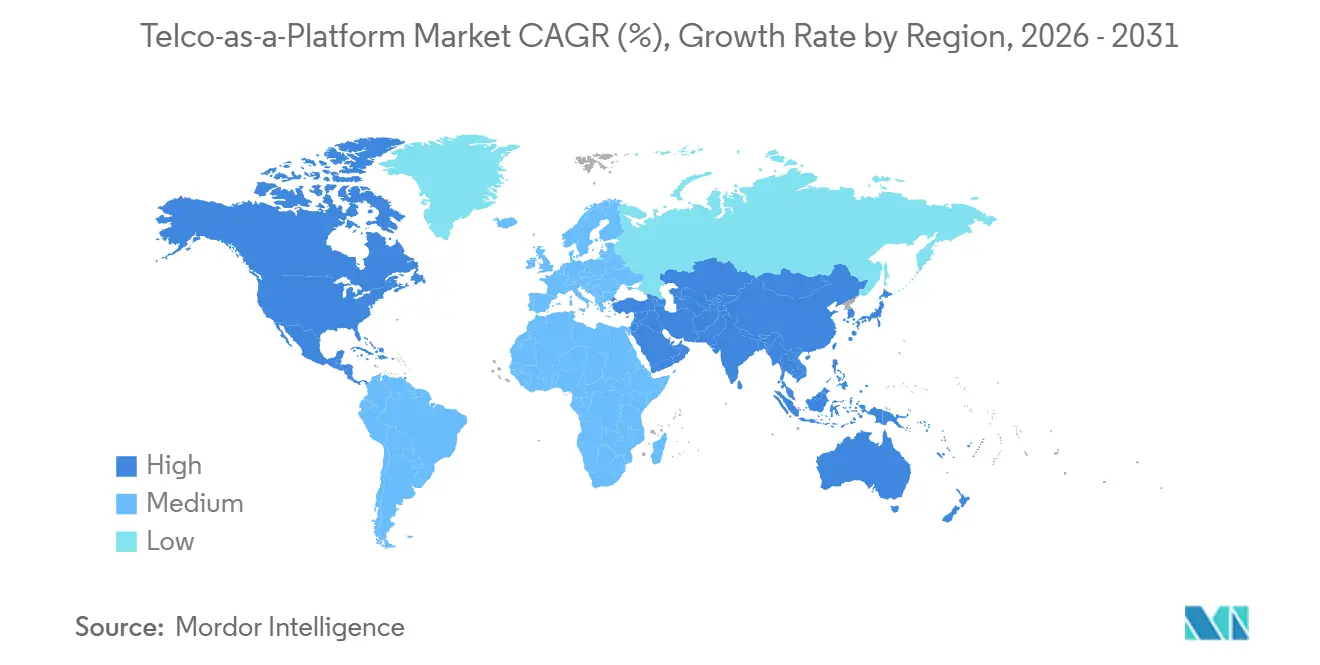

- Por geografia, a América do Norte detinha 28,54% do Mercado de Telecomunicações como Plataforma em 2025, e a região Ásia-Pacífico deve crescer a um CAGR de 14,97% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Telecomunicações como Plataforma

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação do Núcleo Autônomo 5G Habilitando a Exposição de Rede | +2.8% | Global, liderado pela China, Coreia do Sul e Estados Unidos | Médio prazo (2 a 4 anos) |

| Crescente Demanda Empresarial por Conectividade Incorporada e Acesso a API | +2.5% | América do Norte e Europa, expandindo-se para APAC e MEA | Curto prazo (≤ 2 anos) |

| Mudança em Direção à Diversificação de Receita Além dos Serviços de Conectividade | +2.1% | Global em mercados móveis maduros | Longo prazo (≥ 4 anos) |

| Adoção de MEC Impulsionando o Ecossistema de Aplicações de Baixa Latência | +1.9% | América do Norte, Europa, polos de manufatura da APAC | Médio prazo (2 a 4 anos) |

| Pressão Regulatória por Redes Abertas e Acesso Justo | +1.6% | Europa, Índia, mercados selecionados do MEA | Longo prazo (≥ 4 anos) |

| Cargas de Trabalho de IA Nativas de Borda Exigindo Plataformas de Grau Telecomunicações | +1.8% | Global, concentrado na América do Norte e China | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação do Núcleo Autônomo 5G Habilitando a Exposição de Rede

Os núcleos autônomos introduzem Funções de Exposição de Rede que permitem que softwares de terceiros invoquem ajuste de qualidade de serviço, garantia de localização e gerenciamento de sessão por meio de APIs northbound seguras. A China Mobile superou 1 milhão de rádios 5G SA no final de 2025, e as operadoras norte-americanas ativaram núcleos SA nas principais metrópoles, tornando o fatiamento de rede em tempo real comercialmente viável.[1]China Mobile, "Marco de Cobertura Autônoma 5G," chinamobileltd.com Os Releases 16 e 17 do 3GPP definiram as interfaces subjacentes, e o GSMA Open Gateway, juntamente com o projeto CAMARA da Linux Foundation, os mapeou para uma API REST amigável ao desenvolvedor, oferecendo às equipes de software uma única chamada para solicitar latência determinística entre múltiplas operadoras.[2]Linux Foundation, "Anúncio do Projeto CAMARA," linuxfoundation.org As operadoras agora monetizam camadas diferenciadas de largura de banda e latência, em vez de conectividade plana, abrindo fluxos de receita recorrentes à medida que a penetração SA escala em direção à maioria das linhas 5G globais antes de 2028.

Crescente Demanda Empresarial por Conectividade Incorporada e Acesso a API

Bancos incorporam chamadas de detecção de troca de SIM e verificação de número para impedir fraudes de tomada de conta, enquanto hospitais reservam fatias de rede para diagnósticos remotos que não podem tolerar jitter superior a 10 milissegundos. Fabricantes orquestram robótica por meio de redes 5G privadas combinadas com computação de borda, usando APIs para programar largura de banda durante trocas de turno. O lançamento da T-Platform pela T-Mobile em 2025 ofereceu um marketplace de autoatendimento onde empresas de logística provisionam automaticamente fatias e conexões IoT, eliminando ciclos de aquisição que antes levavam semanas. Modelos simplificados de pagamento por uso atraem PMEs que carecem de expertise em telecomunicações, ampliando o pool de receita além das multinacionais da Fortune 500.

Mudança em Direção à Diversificação de Receita Além dos Serviços de Conectividade

A receita média por usuário das operadoras continua a se estabilizar nos mercados maduros. A Deutsche Telekom divulgou que a receita de plataforma subiu para 8% da receita empresarial em 2025 e estabeleceu uma meta de mix de 15% para 2028. A Vodafone monetiza APIs de localização de dispositivos em 21 redes europeias, enquanto a Orange colabora com o Microsoft Azure para vender análises de borda agrupadas com conectividade 5G. Embora as lacunas culturais entre os ciclos de lançamento de software e o controle de mudanças das telecomunicações persistam, o faturamento nativo em nuvem e os portais de desenvolvedores de código aberto estão fechando a lacuna de execução.

Adoção de MEC Impulsionando o Ecossistema de Aplicações de Baixa Latência

A computação de borda de acesso múltiplo move computação e armazenamento para dentro de escritórios centrais ou até mesmo abrigos de estações base, mantendo o trânsito de ida e volta abaixo do limite de 10 milissegundos exigido para háptica, visão de máquina e gêmeos digitais em tempo real. O Verizon 5G Edge integra o AWS Wavelength, e a AT&T incorpora o Microsoft Azure em mais de 100 anéis metropolitanos, oferecendo a fábricas e hospitais a opção de manter os dados em solo nacional enquanto desfrutam de elasticidade em nuvem. A Fase 4 do ETSI MEC padronizou APIs para descoberta de aplicações e direcionamento de tráfego, permitindo que empresas multinacionais implantem a mesma imagem de contêiner em qualquer site de borda compatível.[3]ETSI, "Especificação da Fase 4 do MEC," etsi.org Instalações de borda conjuntas entre operadoras europeias reduzem ainda mais a intensidade de capital e aceleram a cobertura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de TI Legada e BSS/OSS Dificultando a Monetização de API | -1.4% | Operadoras estabelecidas na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Padrões Fragmentados para APIs de Exposição de Rede | -1.1% | Global com divergência de esquemas regionais | Médio prazo (2 a 4 anos) |

| Preocupações com Segurança e Soberania de Dados entre Empresas | -0.9% | Europa, China, Índia, mercados do Golfo | Longo prazo (≥ 4 anos) |

| ROI Incerto para Operadoras que Investem em Capacidades de Plataforma | -1.2% | Operadoras com alta alavancagem em todo o mundo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de TI Legada e BSS/OSS Dificultando a Monetização de API

Mecanismos de faturamento mensais não conseguem medir chamadas de API por segundo nem suportar precificação dinâmica vinculada a classes de latência. A Oracle e a Amdocs lançaram pilhas de cobrança nativas em nuvem, mas migrar milhões de assinantes expõe as operadoras a riscos de churn e lacunas de garantia de receita. O blueprint de Arquitetura Digital Aberta do TM Forum orienta a reconstrução, mas apenas um pequeno subconjunto de operadoras avançou além da fase piloto até 2025. Sem controle de política em tempo real, muitas operadoras oferecem apenas pacotes genéricos, prejudicando a diferenciação em relação aos hiperescaladores.

Padrões Fragmentados para APIs de Exposição de Rede

Embora 67 operadoras tenham aderido ao GSMA Open Gateway e outras 40 tenham ingressado no CAMARA, os cronogramas de implantação diferem por região, e mandatos de segurança nacional podem forçar desvios. As operadoras dos Estados Unidos convergiram para os esquemas CAMARA de verificação de número em 2025, enquanto as contrapartes europeias permaneceram em uma variante do Open Gateway. O Ministério da Indústria e Tecnologia da Informação da China exige endpoints separados para usuários domésticos, aumentando a sobrecarga de engenharia para fornecedores globais de software.[4]MIIT China, "Regulamentações de Localização de Dados," miit.gov.cn As empresas ainda precisam criar adaptadores para cada operadora, atrasando o tempo de comercialização e diluindo a demanda agregada que maximizaria a economia de rede.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Plataforma: Plataformas de Borda em Nuvem Superam o CPaaS à Medida que as Implantações de MEC Escalam

O CPaaS manteve uma participação de 32,45% em 2025, liderado por pioneiros de mensagens que abstraem protocolos em chamadas REST simples. A Plataforma de Borda em Nuvem agora registra a maior trajetória, com um CAGR de 15,12%, à medida que as empresas implantam microsserviços dentro de sites de rádio para evitar backhaul. O Verizon 5G Edge fornece computação a menos de 10 milissegundos dos usuários em mais de 50 metrópoles dos Estados Unidos, permitindo que fábricas detectem anomalias em tempo real. O alinhamento do GSMA Open Gateway de oito famílias de API adiciona marketplaces de exposição de rede que unem comunicações com computação.

A mudança também remodela os modelos de receita. Enquanto o CPaaS cobra taxas de uso por mensagem ou por minuto, as plataformas de borda cobram por ciclos de CPU, armazenamento e largura de banda garantida. O tamanho do Mercado de Telecomunicações como Plataforma para o subsegmento de Borda em Nuvem deve capturar uma participação maior ao final do período de previsão, refletindo a demanda por análises in situ em veículos autônomos, visão computacional e mídia imersiva. As soluções de BSS/OSS como Serviço atraem operadoras regionais que preferem terceirizar funções de cobrança e catálogo em vez de reconstruí-las no local, nivelando a curva de custos de entrada.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Implantação: Configurações Híbridas Ganham Espaço à Medida que os Mandatos de Soberania de Dados se Intensificam

A nuvem pública ainda representou 56,43% da receita de 2025, mas regras rígidas de localização na União Europeia, China e partes do Oriente Médio estão impulsionando arquiteturas híbridas a um CAGR de 14,03%. A Deutsche Telekom e o Google Cloud lançaram uma pilha de Nuvem Soberana que armazena chaves e metadados apenas dentro das fronteiras alemãs, combinando inovação em hiperescala com garantia regulatória. As empresas roteiam pacotes críticos de latência para locais de borda enquanto encaminham análises em lote para regiões centrais, otimizando custo e conformidade simultaneamente.

As implantações privadas permanecem um nicho restrito aos domínios de BFSI e saúde altamente regulamentados. Ainda assim, mesmo esses setores verticais agora dependem de camadas de orquestração federada que unificam políticas em clusters locais e bordas de telecomunicações. A Lei de Mercados Digitais obriga os principais provedores de nuvem a suportar interoperabilidade, fortalecendo o poder de barganha das operadoras. Na China e na Índia, as leis de segurança cibernética proíbem a transferência transfronteiriça de dados pessoais, impulsionando grades de borda domésticas que se interconectam com nuvens públicas apenas por meio de APIs anonimizadas.

Por Tecnologia de Rede: NB-IoT e LPWAN Crescem com a Proliferação de Casos de Uso de IoT Massivo

O 4G/LTE forneceu 34,67% do valor de tráfego de 2025, mas as redes de área ampla de baixo consumo capturarão crescimento futuro desproporcional. A China Mobile gerencia mais de 200 milhões de medidores inteligentes NB-IoT e sensores ambientais, comprovando a densidade de dispositivos em escala nacional. A cobertura NB-IoT pan-europeia da Vodafone conecta paletes de logística e iluminação municipal em 21 países.

O 5G SA sustenta fatias premium com jitter e throughput garantidos, desbloqueando a monetização de serviços de telecomunicações de latência ultrabaixa e alta confiabilidade. A participação do Mercado de Telecomunicações como Plataforma para o 5G SA cresce em sincronia com as implantações de núcleo nativo em nuvem pela Verizon, NTT DOCOMO e outras. Tecnologias LPWAN como LoRaWAN complementam o espectro licenciado em locais rurais e internos, mas permanecem fora do controle direto das operadoras, limitando as oportunidades de upsell baseadas em plataforma.

Por Porte Empresarial: PMEs Aceleram a Adoção à Medida que o Acesso a API se Simplifica

As grandes empresas representaram 59,34% dos gastos em 2025 devido aos seus consideráveis orçamentos de TI. Grupos automotivos e industriais adquirem redes 5G privadas da AT&T e da Deutsche Telekom, combinando-as com data lakes de borda para aprendizado de máquina. No entanto, a adoção pelas PMEs cresce a um CAGR de 13,91% à medida que portais de autoatendimento e precificação baseada em uso eliminam a fricção de integração. A T-Platform da T-Mobile permite que uma startup provisione uma fatia de 10 megabits e um pool de SIM IoT em minutos, pagando apenas pelo uso em vez de contratos de longo prazo.

A expansão da Infobip para 70 países oferece integração localizada para pequenos varejistas que desejam campanhas pelo WhatsApp, SMS e RCS por meio de uma única conta. O custo permanece uma barreira onde células privadas e espectro dedicado são necessários, portanto, modelos de infraestrutura compartilhada surgem, permitindo que múltiplas PMEs colocalizem cargas de trabalho no mesmo cluster de borda e dividam as taxas.

Por Setor do Usuário Final: Saúde Lidera o Crescimento com a Expansão da Telemedicina e do Monitoramento Remoto

O BFSI manteve a maior fatia de 2025, com 24,56%, porque a mitigação de fraudes gera um retorno financeiro imediato. Bancos norte-americanos relatam quedas de dois dígitos nas perdas por tomada de conta após integrar APIs de detecção de troca de SIM via GSMA Open Gateway. A saúde cresce mais rapidamente, a um CAGR de 15,06%, à medida que hospitais implantam fatias 5G para uploads de imagens, cirurgias assistidas por realidade virtual e telemetria contínua de pacientes. A Verizon demonstrou latência de ida e volta inferior a 10 milissegundos para feedback háptico durante ensaios cirúrgicos remotos em Baltimore.

Os setores verticais de Manufatura e Automotivo adotam conectividade determinística para controle de movimento robótico e sinalização veículo a tudo. Concessionárias de energia usam NB-IoT para telemetria de rede em subestações remotas, enviando dezenas de milhões de mensagens por dia por meio de plataformas de operadoras. Redes de varejo dependem de CPaaS para confirmação de pedidos omnicanal, e empresas de mídia reservam fatias de rede para transmissões ao vivo em 8K em locais esportivos.

Análise Geográfica

A América do Norte representou 28,54% da receita de 2025, sustentada por lançamentos antecipados de 5G SA e parcerias de borda em nuvem. O Verizon 5G Edge, combinado com o AWS Wavelength, abrange 75 zonas metropolitanas, permitindo que empresas de comércio eletrônico executem mecanismos de recomendação a menos de dez milissegundos dos clientes, enquanto o AT&T Network Edge incorpora computação Azure em mais de 100 cidades. O marketplace da T-Mobile acelera a adoção pelas PMEs. Embora a Comissão Federal de Comunicações incentive a diversidade de Open RAN, leis de privacidade estaduais divergentes complicam as implantações em múltiplos estados.

A Ásia-Pacífico registra o maior crescimento previsto, a um CAGR de 14,97% até 2031. A extensa cobertura SA da China Mobile fornece cobertura nacional para parques industriais, enquanto o marketplace da Bharti Airtel torna a verificação de número e a conectividade IoT acessíveis ao ecossistema de startups da Índia. A NTT DOCOMO comercializou o fatiamento de rede para ensaios de veículos autônomos, e a Singtel, com a AWS, posiciona Singapura como um hub para serviços de borda transfronteiriços. Os climas regulatórios variam, desde a localização estrita da China até os corredores de dados abertos de Singapura, moldando o design e a precificação das plataformas.

A Europa se beneficia de políticas unificadas, como a Lei de Mercados Digitais e o RGPD, que exigem acesso aberto e conformidade com a privacidade. Deutsche Telekom, Orange e Telefónica pilotam bordas federadas que compartilham capex enquanto atendem às regras de residência de dados. O marketplace de API da Vodafone abrange 21 países e monetiza pacotes de prevenção de fraudes e IoT. As operadoras do Oriente Médio aproveitam os incentivos de nuvem soberana para hospedar cargas de trabalho governamentais na Arábia Saudita e nos Emirados Árabes Unidos, enquanto as operadoras africanas se concentram em IoT para agricultura inteligente à medida que a cobertura 4G se expande.

Cenário Competitivo

A concorrência combina operadoras tradicionais, hiperescaladores e fornecedores de CPaaS. Vodafone, Deutsche Telekom e Orange estendem ativos de rede para portais de desenvolvedores, mas precisam refatorar BSS e OSS para habilitar o faturamento em tempo real. AWS, Microsoft Azure e Google Cloud inserem computação dentro de abrigos de rádio sem investir em espectro, capturando receita de aplicações de borda por meio de acordos de parceria. Os especialistas em CPaaS Twilio, Vonage e Infobip oferecem alcance de canal e facilidade para desenvolvedores, mas carecem de diferenciação determinística de qualidade de serviço.

O GSMA Open Gateway comoditiza as APIs de linha de base, pressionando as operadoras a adicionar análises de valor agregado e segurança. A Linux Foundation CAMARA busca alinhar esquemas, embora os cronogramas variem. Entrantes greenfield como a Rakuten Mobile no Japão ou a Dish Wireless nos Estados Unidos operam núcleos nativos em nuvem que ignoram reformas legadas e implantam catálogos de monetização em meses, mas suas bases de assinantes menores limitam a escala de curto prazo.

As operadoras buscam cada vez mais especialização vertical para escapar das guerras de preços horizontais. A Deutsche Telekom empacota nuvem soberana e 5G para fabricantes de automóveis alemães. A Orange comercializa borda de grau médico para hospitais franceses. A Verizon e a AWS co-desenvolvem blueprints de visão computacional para clientes de logística. Participações estratégicas e joint ventures sinalizam a convergência contínua entre telecomunicações e nuvem, com as operadoras fornecendo presença local e as telecomunicações ganhando velocidade de software.

Líderes do Setor de Telecomunicações como Plataforma

Vodafone Group Plc

Deutsche Telekom AG

Telefónica, S.A.

AT&T Inc.

Verizon Communications Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A unidade digital da Bharti Airtel, Xtelify, lançou uma plataforma em nuvem e soluções de software baseadas em IA para empresas e operadoras de telecomunicações, juntamente com parcerias com Singtel, Globe Telecom e Airtel Africa. A Airtel Cloud oferece infraestrutura e plataforma como serviço com migração segura e escalabilidade. O software baseado em IA para operadoras de telecomunicações inclui um mecanismo de dados, ferramentas para a força de trabalho e módulos de engajamento do cliente para aprimorar o serviço e aumentar o ARPU.

- Abril de 2025: Deutsche Telekom e Google Cloud ampliaram sua aliança de Nuvem Soberana para incluir nós de computação de borda na Alemanha, França e Espanha.

Escopo do Relatório Global do Mercado de Telecomunicações como Plataforma

O Relatório do Mercado de Telecomunicações como Plataforma é Segmentado por Tipo de Plataforma (CPaaS, Plataforma de Exposição de Rede, Plataforma de Borda em Nuvem, BSS/OSS como Serviço e Outros Tipos de Plataforma), Modelo de Implantação (Nuvem Pública, Nuvem Privada e Nuvem Híbrida), Tecnologia de Rede (4G/LTE, 5G Não Autônomo (NSA), 5G Autônomo (SA) e NB-IoT e LPWAN), Porte Empresarial (Pequenas e Médias Empresas, Grandes Empresas), Setor do Usuário Final (Manufatura, Automotivo, Mídia, Saúde, Energia e Serviços Públicos, BFSI, Varejo e Comércio Eletrônico e Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| CPaaS |

| Plataforma de Exposição de Rede (Marketplace de API) |

| Plataforma de Borda em Nuvem |

| BSS/OSS como Serviço |

| Outros Tipos de Plataforma (Plataforma de Conectividade IoT) |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| 4G/LTE |

| 5G Não Autônomo (NSA) |

| 5G Autônomo (SA) |

| NB-IoT e LPWAN |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Manufatura |

| Automotivo e Transporte |

| Mídia e Entretenimento |

| Saúde |

| Energia e Serviços Públicos |

| BFSI |

| Varejo e Comércio Eletrônico |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Tipo de Plataforma | CPaaS | ||

| Plataforma de Exposição de Rede (Marketplace de API) | |||

| Plataforma de Borda em Nuvem | |||

| BSS/OSS como Serviço | |||

| Outros Tipos de Plataforma (Plataforma de Conectividade IoT) | |||

| Por Modelo de Implantação | Nuvem Pública | ||

| Nuvem Privada | |||

| Nuvem Híbrida | |||

| Por Tecnologia de Rede | 4G/LTE | ||

| 5G Não Autônomo (NSA) | |||

| 5G Autônomo (SA) | |||

| NB-IoT e LPWAN | |||

| Por Porte Empresarial | Pequenas e Médias Empresas | ||

| Grandes Empresas | |||

| Por Setor do Usuário Final | Manufatura | ||

| Automotivo e Transporte | |||

| Mídia e Entretenimento | |||

| Saúde | |||

| Energia e Serviços Públicos | |||

| BFSI | |||

| Varejo e Comércio Eletrônico | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Telecomunicações como Plataforma em 2026?

O tamanho do Mercado de Telecomunicações como Plataforma deve atingir USD 12,41 bilhões em 2026, ante USD 10,12 bilhões em 2025.

Qual CAGR é previsto para Telecomunicações como Plataforma entre 2026 e 2031?

O mercado deve crescer a um CAGR de 13,87% no período de 2026 a 2031.

Qual tipo de plataforma está crescendo mais rapidamente?

A Plataforma de Borda em Nuvem lidera o crescimento com um CAGR projetado de 15,12%, à medida que as empresas implantam cargas de trabalho de baixa latência nas bordas da rede.

Por que as PMEs estão adotando plataformas de telecomunicações mais rapidamente agora?

Portais de API de autoatendimento e precificação por uso reduzem as barreiras técnicas e financeiras, permitindo que as PMEs integrem capacidades de telecomunicações sem equipes especializadas.

Qual região deve registrar o maior crescimento?

A Ásia-Pacífico deve avançar a um CAGR de 14,97% até 2031, impulsionada por extensas implantações de 5G SA e iniciativas digitais apoiadas pelo governo.

Qual é a principal restrição que as operadoras enfrentam na monetização de APIs?

As pilhas legadas de BSS e OSS não conseguem medir o uso de API em tempo real de forma eficaz, forçando projetos de transformação dispendiosos que atrasam a monetização.

Página atualizada pela última vez em: