Taille et Part du Marché des Services VoIP

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

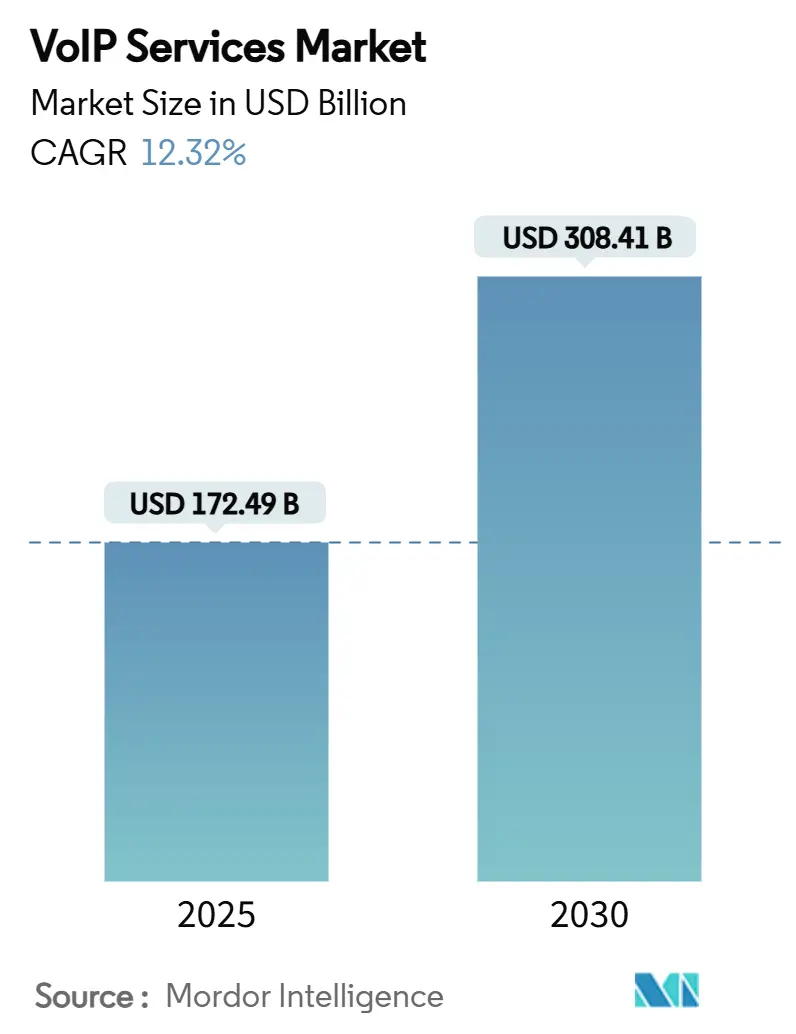

| Taille du Marché (2025) | 172.49 Milliards de dollars |

| Taille du Marché (2030) | 308.41 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

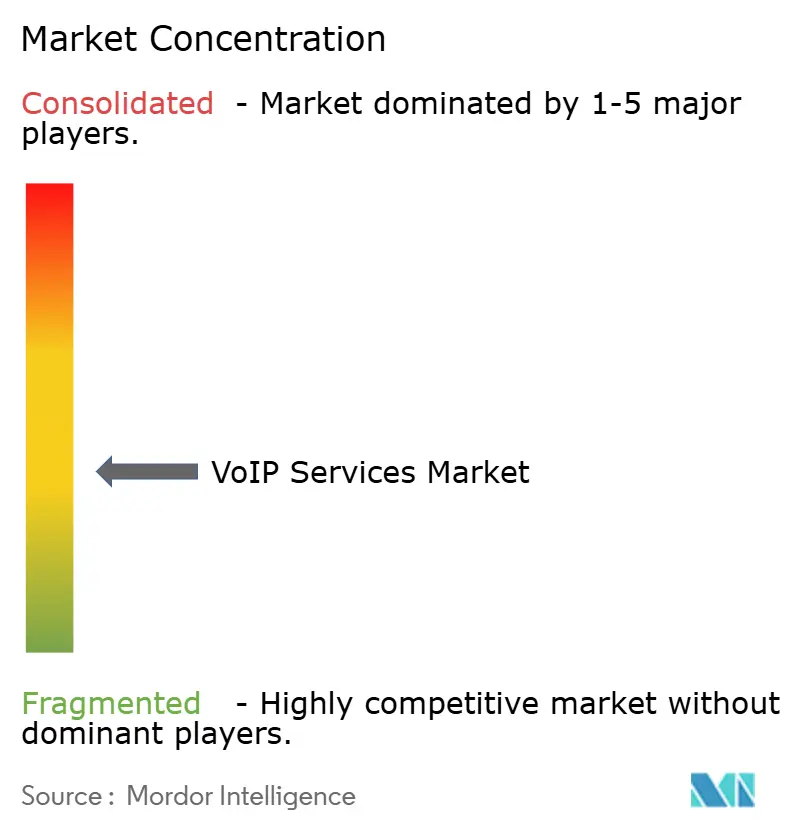

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services VoIP par Mordor Intelligence

La taille du marché des services VoIP s'établit à 172,49 milliards USD en 2025 et devrait s'étendre à 308,41 milliards USD d'ici 2030, reflétant un CAGR de 12,32 % sur la période. La migration rapide de la téléphonie à commutation de circuits vers la voix sur internet, la normalisation des modes de travail hybrides et les mandats cloud-first des entreprises accélèrent l'adoption. L'expansion de la couverture 5G améliore la qualité de la VoIP mobile, tandis que les analyses basées sur l'intelligence artificielle augmentent le revenu moyen par utilisateur en automatisant les informations sur les appels et les interactions avec les clients. Les programmes gouvernementaux de haut débit et la baisse des coûts des équipements élargissent davantage les bases d'abonnés adressables, notamment dans les zones rurales et émergentes. La dynamique concurrentielle révèle une fragmentation modérée, mais les acquisitions à forte valeur ajoutée par les opérateurs de niveau 1 signalent un pivot vers des écosystèmes vocaux cloud natifs intégrés verticalement.

Principaux Enseignements du Rapport

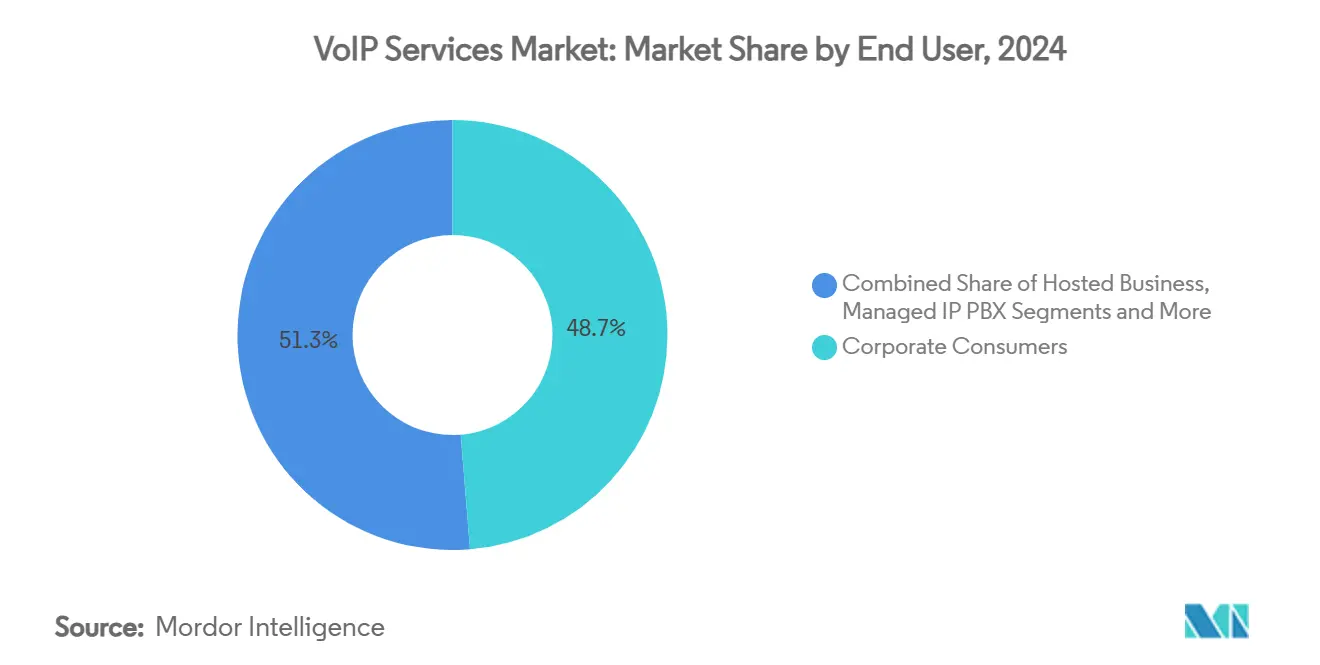

- Par utilisateur final, les consommateurs d'entreprise détenaient 48,7 % de la part du marché des services VoIP en 2024, tandis que le sous-segment des entreprises hébergées progresse à un CAGR de 12,5 % jusqu'en 2030.

- Par type d'appel, le trafic international longue distance représentait 60,1 % de la taille du marché des services VoIP en 2024 ; les services VoIP internationaux mobiles progressent à un CAGR de 13,1 % jusqu'en 2030.

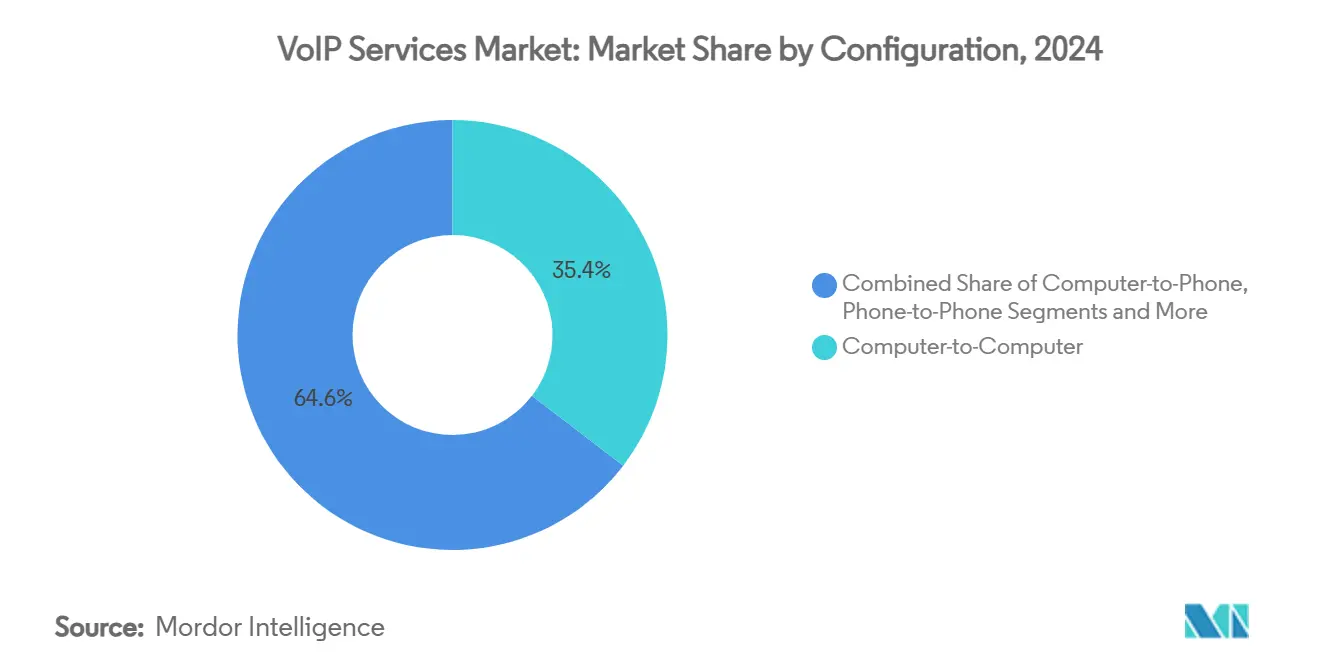

- Par configuration, l'ordinateur vers ordinateur conservait 35,4 % de la taille du marché des services VoIP en 2024 et les applications de softphone mobile se développent à un CAGR de 13,2 % jusqu'en 2030.

- Par modèle de déploiement, le PBX hébergé et cloud captait 52,3 % de la part du marché des services VoIP en 2024 et devrait croître à un CAGR de 12,8 % jusqu'en 2030.

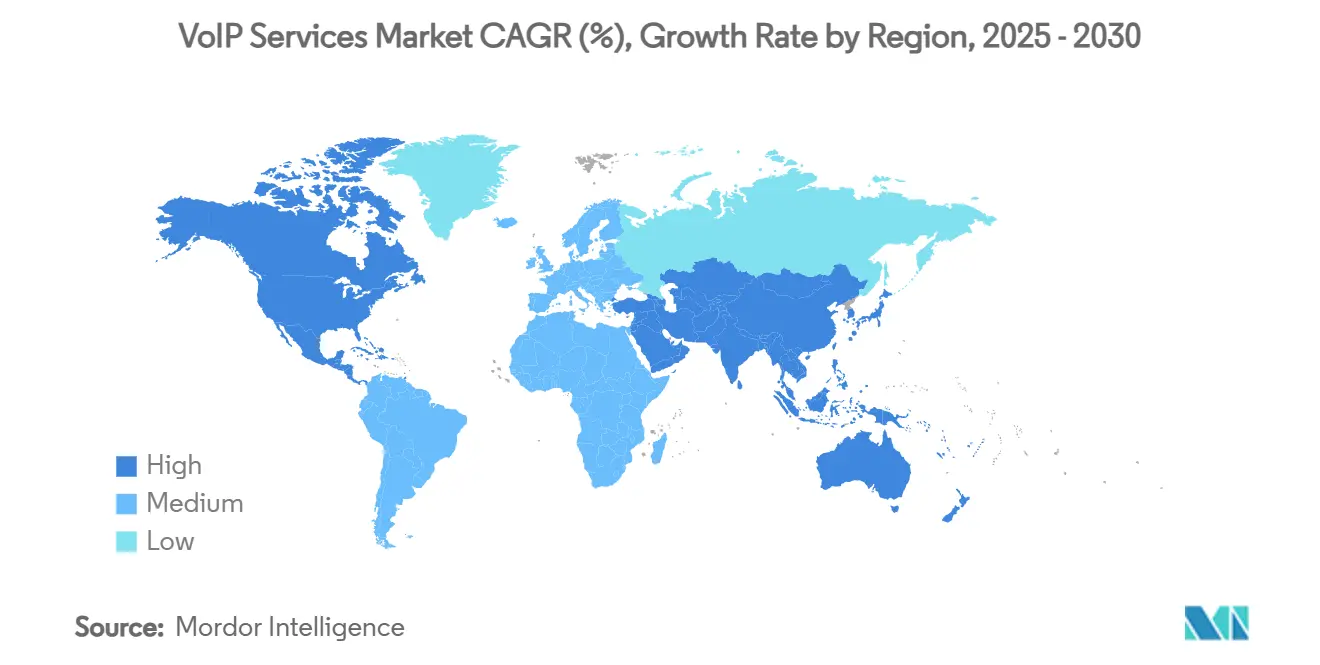

- Par géographie, l'Amérique du Nord commandait 40,9 % de la part en 2024, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 12,6 % entre 2025 et 2030.

- AT&T, Verizon, Microsoft, Cisco, RingCentral et 8x8 contrôlaient collectivement 37 % des revenus mondiaux en 2024.

Tendances et Perspectives du Marché Mondial des Services VoIP

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Travail à distance/hybride et adoption des UCaaS | +2.1% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Avantages de coût par rapport au RTPC | +1.8% | Mondial, marchés émergents forts | Court terme (≤ 2 ans) |

| Déploiement de la 5G améliorant la qualité de la VoIP mobile | +1.5% | Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Appétit des PME pour le PBX hébergé | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Revenus issus des analyses vocales pilotées par l'IA | +0.9% | Mondial, porté par les entreprises américaines | Long terme (≥ 4 ans) |

| Financement du haut débit rural | +0.7% | États-Unis, Royaume-Uni, certains pays d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor du Travail à Distance et Adoption des UCaaS

Les communications unifiées en tant que service sont devenues l'architecture de communication d'entreprise par défaut dès lors que le travail hybride s'est normalisé. Quatre-vingt-quatre pour cent des organisations considèrent désormais l'intégration des UCaaS et du centre de contact en tant que service comme leur modèle à long terme, invoquant moins de points de contact avec les fournisseurs et une meilleure fidélisation des clients après des défaillances de communication passées. Le partenariat de Microsoft Teams Phone avec AT&T illustre la façon dont la voix, la vidéo et la messagerie cloud convergent sur des plateformes uniques qui garantissent la conformité des entreprises et l'itinérance des appareils. [1]AT&T, "AT&T annonce AT&T Cloud Voice avec Microsoft Teams Phone Mobile," about.att.comLes fournisseurs monétisent cette convergence grâce à des abonnements à plusieurs niveaux qui remplacent les licences disparates, augmentant le revenu moyen par utilisateur et réduisant le taux de désabonnement.

Avantages de Coût par Rapport au RTPC dans un Contexte de Hausse des OPEX des Télécommunications

Les divisions filaires traditionnelles continuent d'afficher des baisses de revenus à deux chiffres, créant une tension sur les prix alors que les opérateurs historiques gèrent des actifs en cuivre vieillissants. Les modèles VoIP par abonnement y répondent en réduisant les coûts d'installation initiaux jusqu'à 90 % et en diminuant considérablement les frais de péage continus, un avantage qui résonne particulièrement auprès des PME cherchant des fonctionnalités d'entreprise sans dépenses d'investissement. Les opérateurs traditionnels, à leur tour, abandonnent les services hérités, laissant des lacunes de service rapidement comblées par des spécialistes VoIP agiles.

Déploiement de la 5G Améliorant la Qualité de la VoIP Mobile

La voix sur nouvelle radio capitalise sur les cœurs 5G autonomes pour délivrer une voix paquetisée de bout en bout avec une latence inférieure à 20 ms. T-Mobile a étendu la couverture VoNR à 100 millions d'abonnés, tandis qu'AT&T a signé un accord pluriannuel de modernisation du cœur vocal avec Nokia. L'amélioration des taux d'erreur supprime le plafond de fiabilité historique qui freinait l'adoption mobile en entreprise et permet de nouvelles applications sensibles à la latence telles que la traduction en temps réel et le coaching par IA.

Préférence des PME pour les Solutions PBX Hébergées

Les achats axés sur le cloud dominent désormais les dépenses des petites entreprises, avec 85 % des entreprises privilégiant les déploiements hébergés d'ici 2025. Des fournisseurs comme RingCentral et Ooma regroupent la voix évolutive avec des connecteurs CRM, permettant aux entreprises sans compétences informatiques internes de bénéficier de mises à niveau sans intervention et d'une tarification par poste à la croissance. Cette dynamique raccourcit les cycles de vente et accélère les changements influencés par le taux de désabonnement.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Escalade de la cybersécurité et de la fraude VoIP | -1.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Incertitude réglementaire autour des appels OTT | -0.8% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Problèmes de qualité de service sur les liaisons publiques encombrées | -0.6% | Zones urbaines à forte densité | Court terme (≤ 2 ans) |

| Pannes d'électricité et de fibre dues aux événements climatiques | -0.5% | Régions côtières mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Incidents de Cybersécurité et de Fraude VoIP

Plus de la moitié des entreprises signalent une augmentation des attaques sur le canal vocal depuis 2021, avec une hausse de 90 % dans le secteur financier. Les techniques d'audio truqué et d'usurpation d'identité de l'appelant sapent la confiance et entraînent des pénalités de conformité. Les fournisseurs investissent dans l'authentification des appels STIR/SHAKEN et la détection d'anomalies basée sur l'IA, mais doivent répercuter les coûts supplémentaires sur les clients, ce qui augmente les obstacles à l'acquisition pour les comptes plus modestes.

Incertitude Réglementaire Autour des Appels OTT dans les Marchés Émergents

La proposition de la loi indienne sur les télécommunications de 2023 visant à licencier les applications vocales OTT illustre l'instabilité des politiques qui pourrait imposer des serveurs locaux, des frais de licence et des obligations de service d'urgence. Des restrictions similaires en Chine et dans certaines parties du Golfe obligent les fournisseurs à opérer via des partenaires contrôlés par l'État, réduisant les marges et compliquant l'entrée sur le marché. Les activités de lobbying continues et les dépenses de conformité détournent des liquidités de l'innovation produit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Utilisateur Final : Prédominance des Entreprises avec une Dynamique Hébergée

Les acheteurs d'entreprise ont généré 48,7 % des revenus de 2024, confirmant que les flux de travail des entreprises ancrent toujours le marché des services VoIP. Les déploiements multi-sites et le routage d'appels mondial maintiennent des barrières à la migration élevées. Pourtant, le sous-segment des entreprises hébergées devrait enregistrer un CAGR de 12,5 % jusqu'en 2030, reflétant la préférence des directeurs financiers pour les budgets opérationnels plutôt que d'investissement. La taille du marché des services VoIP attribuable aux contrats d'entreprise devrait dépasser 150 milliards USD d'ici 2030, tandis que les offres groupées d'abonnements réduisent les délais de provisionnement de plusieurs semaines à quelques heures.

Les solutions IP PBX gérées servent d'étapes intermédiaires pour les entreprises qui souhaitent contrôler le matériel mais externaliser la maintenance logicielle. La jonction SIP élastique reste également attractive ; Twilio a affiché trois années consécutives de croissance à deux chiffres du nombre de clients de jonction. La part du marché des services VoIP pour les consommateurs individuels arrive à maturité dans les économies développées, mais la croissance persiste dans les marchés émergents axés sur le mobile où la VoIP remplace les tarifs internationaux GSM coûteux.

Par Type d'Appel : Prédominance des Appels Internationaux Longue Distance au Milieu d'une Montée en Puissance Mobile

Le trafic international longue distance représentait 60,1 % du volume d'appels de 2024, porté par des chaînes d'approvisionnement mondialisées et des viviers de talents distribués. Cette part de la taille du marché des services VoIP continue de bénéficier des partenariats entre opérateurs et OTT qui contournent les frais de règlement traditionnels. Les minutes VoIP internationales mobiles, affichant un CAGR de 13,1 %, illustrent la dépendance croissante aux smartphones et les améliorations de la tarification des données en itinérance.

La substitution VoIP nationale progresse également à mesure que les entreprises abandonnent les jonctions TDM. Juniper Research prévoit que les opérateurs pourraient capter 20 milliards USD de revenus supplémentaires d'ici 2028 grâce à des offres groupées de voix sur internet intégrant le PBX cloud avec des minutes nationales illimitées. L'intégration des SMS, du chat et des données de présence brouille les frontières entre types d'appels, renforçant la fidélité à la plateforme.

Par Configuration : Leadership du Bureau Face à la Croissance du Softphone Mobile

Les sessions ordinateur vers ordinateur détenaient 35,4 % du trafic de 2024 grâce aux suites de collaboration bureautique bien établies. Les webcams haute résolution, les casques et les outils de partage de contenu renforcent la pertinence de ce format en bureau. Cependant, l'adoption du softphone mobile est la plus rapide avec un CAGR de 13,2 %, les employés exigeant une parité entre les expériences sur bureau et sur téléphone portable. Les fonctionnalités d'IA telles que la transcription en temps réel dans les softphones 8x8 élargissent les écarts fonctionnels avec les téléphones de bureau traditionnels.[2]Morris, Tricia, "État des Communications d'Entreprise 2024," 8x8.com

La VoIP téléphone vers téléphone traditionnelle reste viable pour les secteurs conservateurs mais perd du terrain dans les déploiements sur de nouveaux sites. Les configurations de jonction SIP servent de pont pour les PBX traditionnels lors des migrations cloud progressives, préservant les investissements existants tout en accordant les avantages IP.

Par Modèle de Déploiement : Le PBX Cloud Hébergé Commande la Trajectoire

Les services PBX hébergés et cloud représentent déjà 52,3 % des revenus mondiaux et maintiendront un CAGR de 12,8 %, cimentant le cloud comme cœur vocal d'entreprise de facto. Microsoft, Cisco et RingCentral promeuvent des écosystèmes riches en API où la voix devient un micro-service parmi d'autres.

La part du marché des services VoIP pour les systèmes sur site diminue à mesure que les certifications de sécurité atténuent les préoccupations liées au cloud. Les déploiements hybrides offrent des voies de transition progressives ; Pure IP documente des milliers de lignes migrées vers Teams Phone avec routage direct tout en conservant des passerelles de survie locales.

Analyse Géographique

L'Amérique du Nord a conservé 40,9 % de la part des revenus en 2024, soutenue par une adoption précoce des UCaaS, une infrastructure fibre abondante et des cadres réglementaires clairs. Le programme d'équité, d'accès et de déploiement du haut débit d'un montant de 42,45 milliards USD finance l'infrastructure du dernier kilomètre qui apporte des options vocales modernes aux comtés américains mal desservis. [3]Administration nationale des télécommunications et de l'information, "Présentation du programme BEAD," ntia.gov Le Canada bénéficie du trafic d'entreprise transfrontalier, tandis que le boom de la délocalisation de proximité au Mexique stimule la demande de centres de support VoIP bilingues. Les conditions météorologiques extrêmes restent un risque, avec plus de 6 400 km de conduits de fibre côtière signalés comme vulnérables à la montée du niveau de la mer au cours des 15 prochaines années. [4]Département de la Sécurité intérieure, "Implications des événements météorologiques extrêmes sur l'infrastructure des télécommunications américaines," dhs.gov

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 12,6 %, alimentée par les contributions de l'économie mobile d'une valeur de 880 milliards USD en 2023 et les déploiements 5G en cours. La Chine et l'Inde stimulent le volume grâce aux mises à niveau de téléphones portables grand public, tandis que le Japon, la Corée du Sud et l'Australie capitalisent sur les analyses vocales basées sur l'IA pour améliorer l'expérience client. L'ambiguïté réglementaire sur des marchés comme l'Inde tempère cependant le potentiel absolu à la hausse.

L'Europe affiche une progression stable soutenue par le commerce transfrontalier et les objectifs de couverture 5G comme l'objectif allemand de 90 % d'ici 2025. Le projet Gigabit du Royaume-Uni d'un montant de 5 milliards EUR (5,88 milliards USD) vise à étendre le haut débit gigabit à 312 000 locaux, améliorant indirectement la disponibilité de la VoIP rurale. Les discussions en cours sur la consolidation des opérateurs mobiles pourraient influencer les prix et la diversité des services. Le Moyen-Orient, l'Afrique et l'Amérique du Sud sont en retard en termes de pénétration, mais présentent des points chauds ciblés où les constructions de fibre et de centres de données croisent des écosystèmes de startups.

Paysage Concurrentiel

Une fragmentation modérée définit le secteur des services VoIP, mais des acquisitions emblématiques redessinent les frontières. Ericsson a finalisé son rachat de Vonage pour 6,2 milliards USD en janvier 2025, intégrant des services vocaux pilotés par API avec des tranches de réseau 5G. Verizon a annoncé un mouvement de 20 milliards USD sur Frontier Communications qui place 9,6 millions de locaux fibre sous son aile. Ces intégrations visent à associer la propriété du dernier kilomètre aux plateformes UC cloud, créant des garanties de service de bout en bout que les concurrents sans réseaux physiques ne peuvent égaler.

L'étendue de la plateforme et les capacités d'IA l'emportent désormais sur les tarifs à la minute dans les décisions d'achat. RingCentral mène le classement des revenus UCaaS avec environ 20 % de part, aidé par des modules de résumé par IA et d'assistance aux agents. Microsoft exploite son emprise de 42,8 % sur la collaboration via les modules complémentaires Teams Phone, tandis que Cisco investit dans des modèles de médias en temps réel qui corrigent automatiquement la gigue. Twilio fait évoluer les API vocales programmables pour les développeurs, étendant la portée du marché au-delà des acheteurs d'entreprise traditionnels.

Des opportunités de niche persistent dans les secteurs à forte contrainte de conformité tels que la santé, où les obligations HIPAA créent des barrières qui favorisent les fournisseurs spécialisés. Les canaux en marque blanche et en gros se développent également à mesure que les fournisseurs d'accès internet régionaux regroupent le PBX cloud pour compenser la baisse du revenu moyen par utilisateur du haut débit.

Leaders du Secteur des Services VoIP

Microsoft (Skype / Teams Voice)

Cisco Systems (Webex / BroadWorks / CUCM)

AT&T

Vonage Holdings

RingCentral

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : AT&T a prolongé son accord de cœur vocal Nokia pour déployer l'IMS cloud natif et la voix sur nouvelle radio sur son empreinte 5G.

- Janvier 2025 : Ericsson a finalisé l'acquisition de Vonage pour 6,2 milliards USD, ramenant le fournisseur dans les communications d'entreprise.

- Janvier 2025 : RingCentral a introduit un remplacement de POTS de nouvelle génération qui modernise les lignes en cuivre avec des lignes cloud.

- Décembre 2024 : Zadarma a acquis VoIPVoIP basé aux États-Unis pour étendre sa portée en Amérique du Nord et ajouter des analyses vocales.

Portée du Rapport sur le Marché Mondial des Services VoIP

| Consommateurs d'Entreprise |

| Entreprises Hébergées |

| IP PBX Géré |

| Connectivité IP (Jonction SIP) |

| Consommateurs Individuels |

| Appels VoIP Internationaux Longue Distance |

| Appels VoIP Nationaux |

| Ordinateur vers Téléphone |

| Ordinateur vers Ordinateur |

| Téléphone vers Téléphone |

| Softphone Mobile |

| Accès par Jonction SIP |

| PBX Hébergé / Cloud |

| Sur Site (Auto-hébergé) |

| Hybride |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Utilisateur Final | Consommateurs d'Entreprise | ||

| Entreprises Hébergées | |||

| IP PBX Géré | |||

| Connectivité IP (Jonction SIP) | |||

| Consommateurs Individuels | |||

| Par Type d'Appel | Appels VoIP Internationaux Longue Distance | ||

| Appels VoIP Nationaux | |||

| Par Configuration | Ordinateur vers Téléphone | ||

| Ordinateur vers Ordinateur | |||

| Téléphone vers Téléphone | |||

| Softphone Mobile | |||

| Accès par Jonction SIP | |||

| Par Modèle de Déploiement | PBX Hébergé / Cloud | ||

| Sur Site (Auto-hébergé) | |||

| Hybride | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des services VoIP en 2025 ?

La taille du marché des services VoIP est de 172,49 milliards USD en 2025, avec un CAGR projeté de 12,32 % jusqu'en 2030.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher le CAGR régional le plus élevé de 12,6 % entre 2025 et 2030, propulsée par les déploiements 5G et l'adoption des smartphones.

Quel modèle de déploiement domine les revenus mondiaux ?

Le PBX hébergé et cloud représente 52,3 % des revenus de 2024 et devrait se développer à un CAGR de 12,8 % jusqu'en 2030.

Pourquoi les entreprises migrent-elles du RTPC vers la VoIP ?

Les entreprises économisent jusqu'à 50 % sur les coûts d'appel, évitent la maintenance du matériel traditionnel et bénéficient de fonctionnalités d'IA telles que la transcription en temps réel.

Quelle est la principale préoccupation de sécurité pour la VoIP ?

La montée des attaques par audio truqué et usurpation d'identité de l'appelant augmente le risque de fraude, incitant à une utilisation plus large de STIR/SHAKEN et des analyses de fraude par IA.

Quelles entreprises dominent le paysage concurrentiel ?

AT&T, Verizon, Microsoft, Cisco, RingCentral et 8x8 détiennent collectivement environ 37 % des revenus mondiaux, la consolidation en cours façonnant la dynamique du marché.

Dernière mise à jour de la page le: