Taille et parts du marché des condensateurs au tantale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.39 Milliards de dollars |

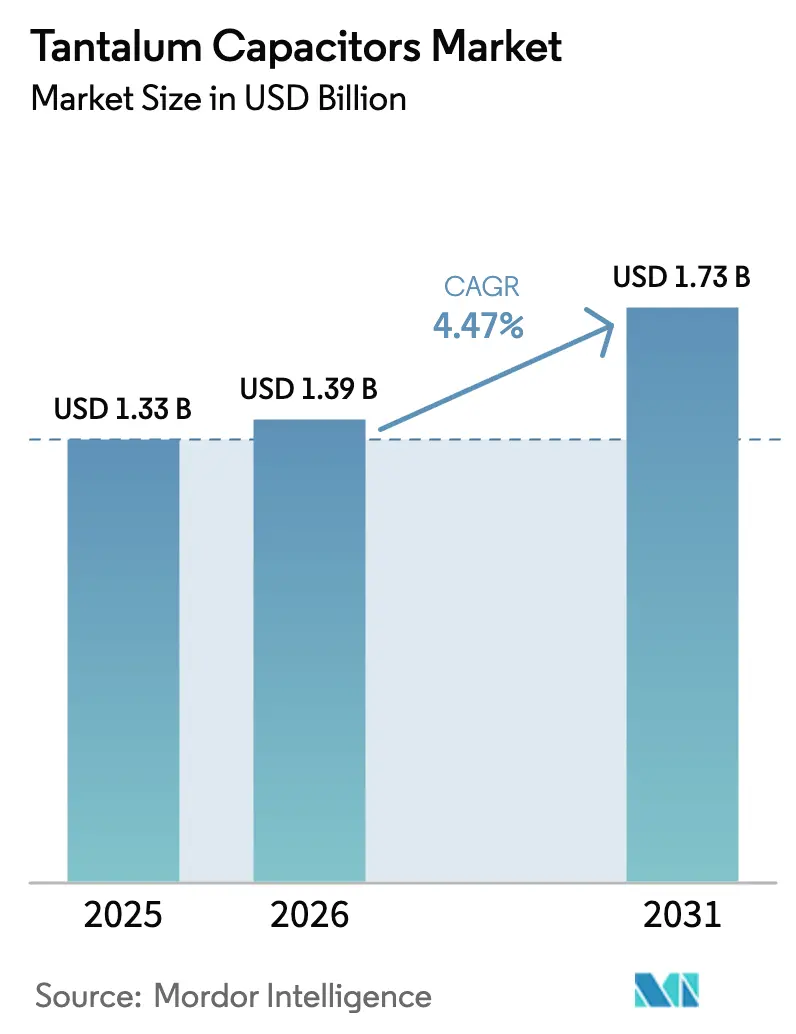

| Taille du Marché (2031) | 1.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des condensateurs au tantale par Mordor Intelligence

La taille du marché des condensateurs au tantale devrait passer de 1,33 milliard USD en 2025 à 1,39 milliard USD en 2026, et les prévisions indiquent qu'elle atteindra 1,73 milliard USD d'ici 2031, avec un CAGR de 4,47 % sur la période 2026-2031. La demande est large mais fortement orientée vers les composants polymères à haute capacité destinés aux serveurs d'intelligence artificielle, où les cartes GB200 et GB300 de NVIDIA absorbent les stocks plus rapidement que les cycles traditionnels des téléphones mobiles et des ordinateurs portables. La tension sur l'offre se manifeste par des délais de livraison de 18 à 40 semaines en 2026, contre 8 à 10 semaines fin 2025, et les fournisseurs ont appliqué des majorations de prix de 15 à 30 % pour rationner les capacités. L'Asie-Pacifique conserve des avantages en matière de coûts et de logistique, grâce à la dense chaîne d'approvisionnement de Shenzhen, tandis que le secteur de la défense en Amérique du Nord absorbe les hausses de prix dans le cadre de ses efforts de localisation de l'extraction et du raffinage du tantale. La composition des produits évolue vers des composants à polymère conducteur présentant une très faible résistance série équivalente, mais les types à dioxyde de manganèse solide dominent toujours le chiffre d'affaires en raison de leur base installée dans les applications grand public sensibles aux coûts.

Principaux enseignements du rapport

- Par type de produit, les dispositifs à dioxyde de manganèse solide ont représenté 83,27 % de la part du marché des condensateurs au tantale en 2025, tandis que les composants à oxyde de niobium devraient enregistrer le CAGR le plus rapide, à 5,23 %, jusqu'en 2031.

- Par type de montage, les boîtiers à montage en surface ont représenté 79,44 % des ventes de 2025 et progresseront à un CAGR de 4,83 % jusqu'en 2031.

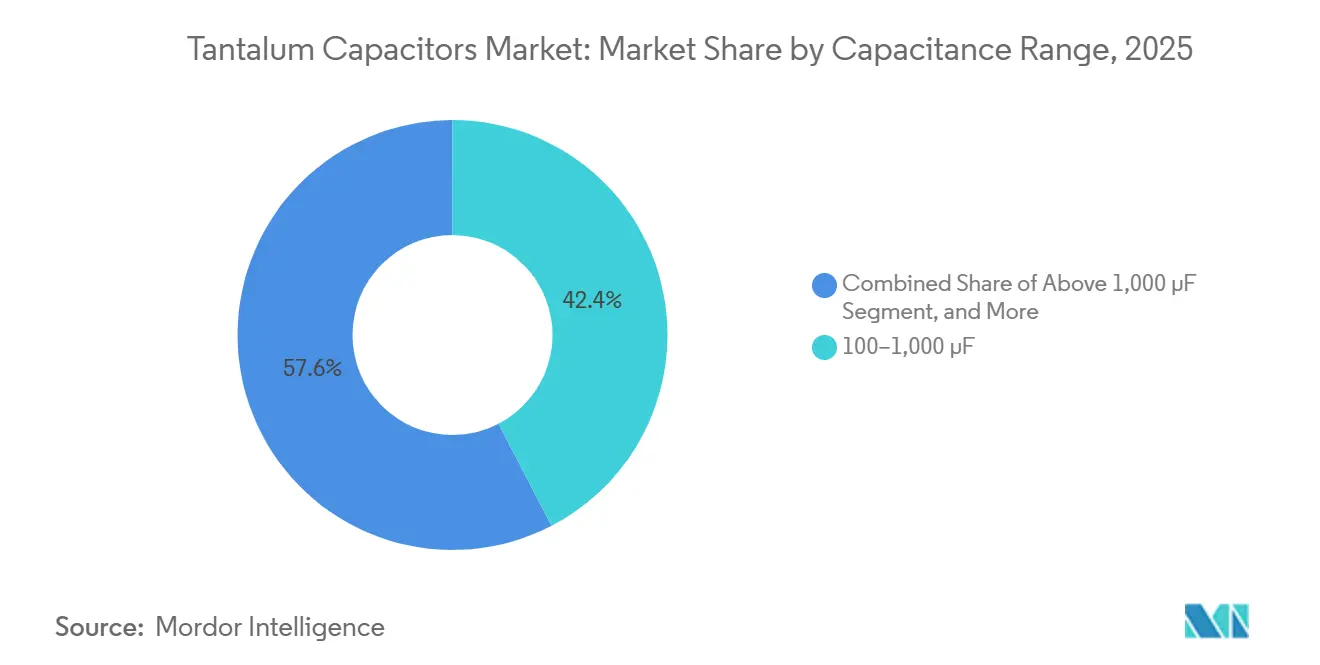

- Par capacité, le segment 100-1 000 µF a représenté 42,38 % de la part du marché des condensateurs au tantale en 2025, tandis que le segment supérieur à 1 000 µF devrait afficher le CAGR le plus rapide, à 5,07 %, à l'avenir.

- Par application, l'électronique grand public a capté 31,26 % du marché en 2025, mais l'électronique automobile sera le segment à la croissance la plus rapide, à 5,89 %, jusqu'en 2031.

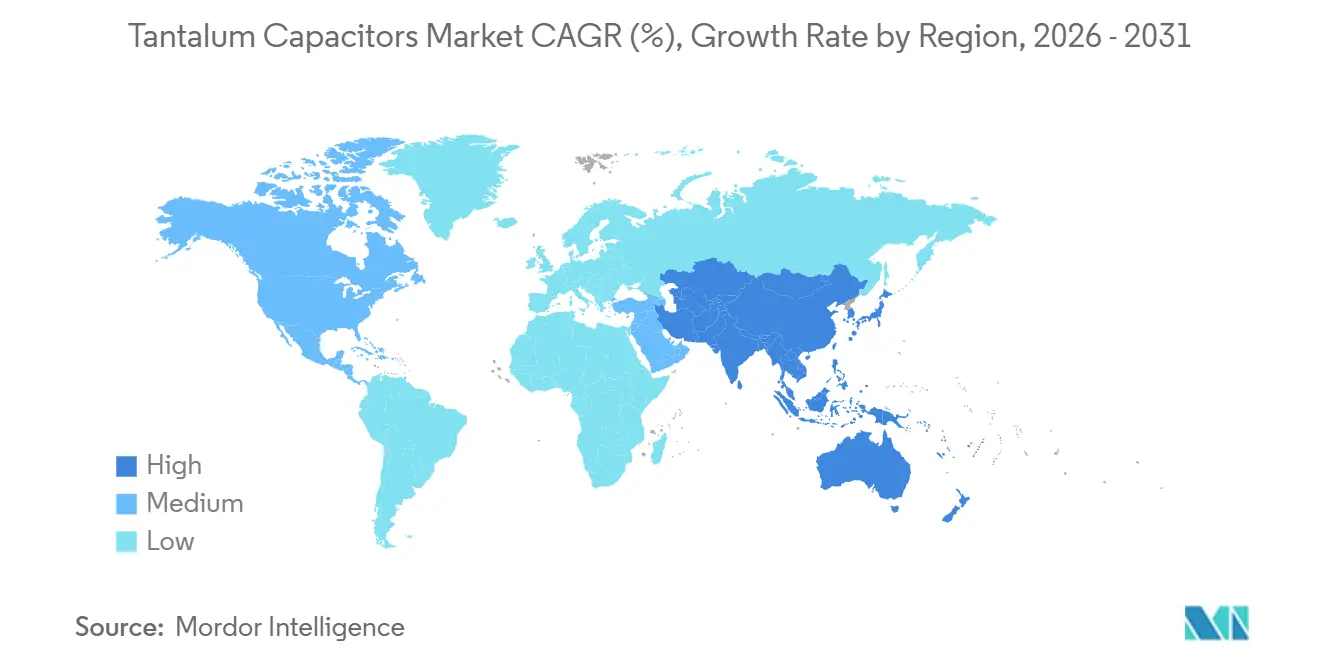

- Par géographie, l'Asie-Pacifique a représenté 61,94 % du chiffre d'affaires de 2025 et est en bonne voie pour un CAGR de 5,42 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des condensateurs au tantale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Miniaturisation des appareils électroniques | +0.9% | Mondial, notamment dans les pôles de consommation d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante de l'électronique embarquée dans les véhicules | +1.2% | Amérique du Nord et Europe, expansion vers la Chine et l'Inde | Long terme (≥ 4 ans) |

| Essor de la production de smartphones 5G | +0.7% | Asie-Pacifique, demande secondaire en Amérique du Nord | Court terme (≤ 2 ans) |

| Instabilité de l'offre de MLCC favorisant le tantale | +0.6% | Mondial, tensions épisodiques en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Exigences de fiabilité dans les dispositifs implantables | +0.5% | Zones réglementaires d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Expansion de l'électronique aérospatiale et de défense à haute fiabilité | +0.8% | Amérique du Nord, Europe et Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Miniaturisation des appareils électroniques

Les marques de smartphones et d'objets connectables réduisent l'encombrement des cartes, forçant les boîtiers de condensateurs au tantale à descendre aux formats 0402 et 0603 sans perte de capacité, une avancée rendue possible par le raffinage de poudres ultra-fines qui pousse les valeurs CV au-delà de 300 000 µF-V.[1]Kyocera AVX, "Page produit TACmicrochip," kyocera-avx.com Les cathodes à polymère conducteur ramènent la résistance série équivalente en dessous de 10 mΩ, permettant aux concepteurs de réduire le nombre de condensateurs en parallèle et de récupérer une surface précieuse pour des batteries et des capteurs plus grands. Les structures de terminaux en bordure de carte réduisent encore la hauteur du boîtier en dessous de 1 mm, permettant le placement dans les zones de charnière des appareils pliables et dans les boîtiers médicaux implantables. Les fabricants d'aides auditives sont des adopteurs précoces, car le confort réglementaire et l'ergonomie pour les patients dépendent de composants passifs ultra-petits et hautement fiables. La même tendance s'étend aux modules IoT, où chaque millimètre carré de surface de circuit imprimé est monétisé.

Adoption croissante de l'électronique embarquée dans les véhicules

Un véhicule électrique construit en 2026 intègre environ 1 200 USD d'électronique, soit le double du contenu d'une voiture à essence, et les architectures zonales commencent à remplacer des dizaines d'unités de contrôle traditionnelles par une poignée de contrôleurs de domaine qui exigent un découplage massif robuste. Le mode de défaillance en circuit ouvert bénin du tantale répond aux exigences de tolérance aux pannes de la norme ISO 26262, ce qui en fait le choix privilégié pour les unités de gestion de batterie, les onduleurs de moteur et les modules radar. Les données des cabinets de conseil placent la demande de semi-conducteurs automobiles sur une trajectoire de CAGR de 10,7 % jusqu'en 2030, ce qui correspond étroitement à la hausse prévue des unités de tantale qualifiées pour l'automobile. BloombergNEF recense 22 millions de véhicules électriques en service en 2025, en route vers 39 millions d'ici 2030, soutenant le besoin de condensateurs qualifiés selon la norme AEC-Q200 et fonctionnant dans une plage de −55 °C à 150 °C.

Essor de la production de smartphones 5G

Les téléphones de cinquième génération utilisent des réseaux d'antennes supplémentaires et des fronts d'extrémité énergivores, ce qui entraîne l'intégration d'un plus grand nombre de condensateurs à faible ESR dans les modules radio et les processeurs d'application. La production nationale au Japon a bondi de 30 % en glissement annuel pour atteindre 430 millions d'unités au cours du premier semestre 2025, avec 383 millions exportées, signe évident de la demande des équipementiers pour des composants à haute capacité.[2]Société japonaise des nouveaux métaux, "Statistiques de production du Comité du tantale," jsnm.or.jp Les déploiements de stations de base font écho à la demande de téléphones mobiles, car les cœurs 5G autonomes nécessitent un découplage à plus haute capacité sur les cartes de bande de base et de radio distante. Les statistiques du commerce des semi-conducteurs montrent une hausse de 11,2 % du chiffre d'affaires mondial des puces en 2025, renforçant indirectement la demande de tantale utilisé dans les alimentations électriques des systèmes logiques et de mémoire.

Instabilité de l'offre de MLCC favorisant le tantale

Les délais de livraison des condensateurs céramiques ont fortement augmenté à mi-2025, incitant les ingénieurs à se tourner vers des substituts en tantale dans les modules de régulateurs de tension où le bruit piézoélectrique et la polarisation continue des céramiques deviennent problématiques. Les délais de livraison des condensateurs au tantale polymère se sont allongés de 8-10 semaines à 18-40 semaines en 2026, les serveurs d'IA ayant absorbé les capacités. La fenêtre de conception est temporaire, mais chaque emplacement incrémental attribué reste souvent captif pendant toute une génération de produits, notamment dans les systèmes automobiles et industriels, où la requalification est coûteuse. Les équipementiers asiatiques se couvrent en approvisionnant à double source des empreintes céramiques et en tantale, tandis que les contractants de défense nord-américains acceptent la prime de coût pour un approvisionnement garanti.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix et de l'approvisionnement en minerai de tantale | -0.8% | Mondial, aigu dans les nations d'approvisionnement de la région des Grands Lacs | Court terme (≤ 2 ans) |

| Concurrence des condensateurs céramiques et en aluminium | -0.6% | Mondial, plus forte dans les appareils grand public et industriels sensibles aux coûts | Moyen terme (2-4 ans) |

| Contrôles à l'exportation sur les matières premières de tantale | -0.4% | Régimes de conformité en Amérique du Nord et en Europe, restrictions stratégiques chinoises | Long terme (≥ 4 ans) |

| Émergence des condensateurs à oxyde de niobium et au graphène | -0.3% | Utilisation précoce dans la défense et l'aérospatiale, le graphène encore au stade laboratoire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix et de l'approvisionnement en minerai de tantale

Les conflits armés en République démocratique du Congo et au Rwanda ont perturbé la moitié de l'approvisionnement mondial en minerai fin 2025, faisant fortement monter les prix des poudres et contraignant les fabricants de condensateurs à répercuter des hausses de 15 à 30 % sur leurs clients.[3]Commission européenne, "Aperçu du règlement sur les minerais de conflit," europa.eu Le gouvernement des États-Unis a répondu en réservant 265,923 millions USD de fonds au titre de la loi sur la production de défense pour l'extraction et le recyclage nationaux, soulignant l'impératif stratégique pour les utilisateurs du secteur aérospatial et de la défense. La poudre s'oxyde lors d'un stockage prolongé, limitant le tampon de stocks et amplifiant l'exposition aux fluctuations du marché au comptant. La conformité aux règles Dodd-Frank et aux réglementations européennes sur les minerais de conflit engendre des coûts administratifs supplémentaires pour les petites entreprises, réduisant les marges lors des cycles de prix volatils.

Concurrence des condensateurs céramiques et en aluminium

Les condensateurs céramiques multicouches continuent d'améliorer leur efficacité volumétrique et de réduire leurs coûts, récupérant des emplacements perdus lors de la pénurie de 2025 une fois que de nouveaux fours entrent en service. Les composants en aluminium-polymère rivalisent désormais avec le tantale en termes de capacité de courant d'ondulation à un coût par joule inférieur, érodant les parts dans les alimentations industrielles. Dans l'électronique grand public, les fabricants de téléphones mobiles acceptent le compromis lié au bruit piézoélectrique des céramiques pour réduire les coûts de la nomenclature. Les niches fondamentales du tantale dans la défense, l'aérospatiale et les dispositifs médicaux implantables restent protégées par des barrières de qualification et des modes de défaillance prévisibles, mais ces segments se développent plus lentement que les marchés grand public et automobile de masse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le polymère gagne rapidement du terrain

Les unités à dioxyde de manganèse solide ont représenté 83,27 % de la part du marché des condensateurs au tantale en 2025, soulignant leur position de longue date dans l'électronique grand public et industrielle sensible aux coûts. Malgré cette domination, le marché des condensateurs au tantale pour les dispositifs à polymère se développe rapidement, car les serveurs d'intelligence artificielle et les cartes informatiques haute performance exigent une résistance série équivalente inférieure à 10 mΩ pour une régulation de tension précise. Les équipementiers adoptent également des composants à oxyde de niobium car leur risque d'inflammation réduit de 95 % permet aux ingénieurs de les dimensionner à 80 % de la tension de travail, réduisant ainsi la taille du boîtier et le nombre de composants. Les fabricants approvisionnent donc à double source les chimies à dioxyde de manganèse et à polymère pour équilibrer les coûts, les performances et les obligations de sécurité.

Entre 2026 et 2031, les condensateurs à oxyde de niobium devraient afficher un CAGR de 5,23 %, le plus rapide parmi les types de produits, tandis que les gammes à polymère conducteur bénéficient de gains continus en CV grâce à des grains de poudre plus fins et à des structures multianodes. Le portefeuille post-acquisition de Kyocera AVX propose des dispositifs à polymère et à MnO₂ issus du même site de production, réduisant l'effort de qualification pour les clients automobiles et médicaux. Les options électrolytiques humides restent un choix de niche mais stratégiquement important pour les outils de forage en fond de puits et les circuits d'impulsion radar fonctionnant de −55 °C à 200 °C. Pour toutes les chimies, les fournisseurs privilégient un approvisionnement en poudre traçable pour satisfaire aux audits sur les minerais de conflit, qui sont devenus un facteur déterminant pour les appels d'offres dans la défense et l'aérospatiale.

Par type de montage : le montage en surface domine les nouvelles conceptions

Les boîtiers à montage en surface ont capté 79,44 % du chiffre d'affaires de 2025 et sont en bonne voie pour un CAGR de 4,83 % jusqu'en 2031, les projets de téléphones mobiles, d'objets connectables et d'automobiles à architecture zonale utilisant des lignes de placement automatisées. La taille du marché des condensateurs au tantale pour les formats CMS est en croissance, car les cartes traversantes traditionnelles sont reconçues pour un flux de pose automatique, réduisant la main-d'œuvre et ramenant la hauteur du produit en dessous de 1 mm, tandis que les écrans pliables et les implants médicaux exigent une extrême finesse. Les nouveaux codes 0402 et 0603 prennent désormais en charge des valeurs de capacité qui nécessitaient auparavant des empreintes 0805, libérant de l'espace pour les batteries et les capteurs.

Les dispositifs traversants restent importants dans les plateformes satellitaires et de combat terrestre régies par la norme MIL-PRF-39006, où les sorties axiales simplifient la réparation sur le terrain et respectent les plans historiques. Les nouvelles approbations QPL avec des taux de défaillance de 0,1 % par 1 000 heures prolongent la durée de vie de cette niche, mais chaque équipementier automobile de premier rang qui migre vers le CMS intégral renforce l'orientation à long terme vers l'automatisation de l'assemblage au niveau de la carte. Les fournisseurs complètent cette évolution en proposant des réseaux CMS empilables qui augmentent la capacité sans agrandir l'enveloppe XY, s'alignant sur les cartes mères d'IA denses qui hébergent déjà des centaines de découpleurs d'alimentation.

Par plage de capacité : la croissance se concentre au-dessus de 1 000 µF

Les composants évalués entre 100 µF et 1 000 µF ont représenté 42,38 % du chiffre d'affaires du segment en 2025, répondant aux besoins de découplage massif des gadgets grand public, des variateurs industriels et des redresseurs de télécommunications. Ce segment intermédiaire bénéficie d'une large gamme de tensions, mais la taille du marché des condensateurs au tantale pour les dispositifs supérieurs à 1 000 µF devrait progresser le plus rapidement, à un CAGR de 5,07 %, car les accélérateurs d'IA et les onduleurs de véhicules électriques absorbent désormais des centaines d'ampères en quelques nanosecondes. Chaque carte serveur de la série NVIDIA GB peut intégrer plusieurs centaines de composants polymères de 1 500 µF, augmentant la demande unitaire même lors des années de faibles expéditions.

Les concepteurs sont prêts à payer pour un CV par cm³ plus élevé afin de consolider plusieurs placements de 470 µF en moins de corps à haute capacité, réduisant les joints de soudure qui déclenchent souvent des retours sur le terrain. Les familles hermétiques humides ont atteint 470 µF à 125 V dans des boîtiers T4, permettant aux équipements radar et de forage de réduire les rails d'alimentation sans sacrifier la marge de température. À l'inverse, la bande jusqu'à 100 µF reste stable pour les fronts d'extrémité RF et les groupes de capteurs, où le contrôle de l'impédance prime sur le besoin de stockage d'énergie absolu. Les fournisseurs maintiennent ainsi trois propositions de valeur distinctes : stabilité RF à faible CV, polyvalence à CV moyen et densité d'énergie à CV élevé, pour s'aligner sur des architectures de cartes divergentes.

Par application : l'automobile mène la croissance future

L'électronique grand public a représenté 31,26 % du chiffre d'affaires de 2025, mais la part du marché des condensateurs au tantale liée à l'électronique automobile devrait se développer le plus rapidement, avec un CAGR projeté de 5,89 % jusqu'en 2031. Les véhicules électriques à batterie intègrent environ 1 200 USD d'électronique, soit le double de la norme des véhicules à combustion interne, et s'appuient sur des condensateurs qui tombent en circuit ouvert plutôt qu'en court-circuit pour satisfaire aux analyses de sécurité de la norme ISO 26262. Les architectures zonales consolident des dizaines d'unités de contrôle en une poignée de domaines haute puissance, chacun nécessitant un découplage massif robuste de −55 °C à 150 °C.

Les segments industriel et télécommunications fournissent une demande de base stable, car les alimentations longue durée et les stations de base 5G valorisent l'impédance stable du tantale sous contrainte thermique. Les dispositifs médicaux implantables, bien que de faible volume, offrent des marges premium car les audits FDA et ISO 13485 découragent les entrants non qualifiés. Les achats dans la défense et l'aérospatiale restent résilients, soutenus par le financement américain pour le traitement national des poudres qui réduit les risques d'approvisionnement pour les lignes MIL-PRF-55365. La croissance des smartphones et des ordinateurs portables se modère, incitant les fournisseurs à se tourner vers des niches à plus haute fiabilité qui compensent le ralentissement des volumes par des prix de vente moyens plus élevés.

Analyse géographique

L'Asie-Pacifique a généré 61,94 % du chiffre d'affaires mondial en 2025, et le marché régional des condensateurs au tantale devrait croître à un CAGR de 5,42 % jusqu'en 2031, porté par le dense cluster de Shenzhen regroupant des transformateurs de poudre, des machines de montage de puces et une logistique en 24 heures qui réduit les délais de livraison pour les fabricants de téléphones mobiles, d'automobiles et de serveurs. Le rebond japonais de 2025, avec une production en hausse de 30 % à 430 millions d'unités et des exportations en hausse de 39 % à 383 millions d'unités, renforce le rôle du pays en tant que pôle premium pour les grades aérospatiaux et automobiles. Des producteurs chinois tels que Hongda Electronics ajoutent des lignes de frittage qui ancrent des stratégies d'intégration vers l'aval visant les clients militaires et de stockage sur réseau qui valorisent la sécurité d'approvisionnement national.

L'Amérique du Nord dispose d'une base de revenus plus modeste, mais la part du marché des condensateurs au tantale dans la région est soutenue par des programmes de défense et spatiaux qui tolèrent les majorations de prix en échange de la traçabilité MIL-PRF. Le gouvernement des États-Unis a réservé 265,923 millions USD de fonds au titre de la loi sur la production de défense pour l'exercice fiscal 2026 afin d'amorcer l'extraction, le raffinage et le recyclage nationaux, une mesure qui devrait renforcer la capacité régionale après 2028. Les acheteurs pour l'avionique, le guidage de missiles et les plateformes spatiales concluent souvent des accords pluriannuels pour se couvrir contre les fluctuations des prix du minerai, maintenant une utilisation élevée même lors des ralentissements de la consommation. Le Canada et le Mexique ajoutent des usines automobiles à effet d'entraînement incrémental qui électrifient les groupes motopropulseurs et nécessitent des composants passifs qualifiés AEC-Q200.

L'Europe se classe troisième par le chiffre d'affaires et s'appuie fortement sur l'Allemagne, la France et l'Italie, où la production de véhicules électrifiés et les variateurs industriels maintiennent les commandes stables. Les réglementations sur les minerais de conflit augmentent les coûts d'audit, mais créent également une barrière qui favorise les fournisseurs disposant de chaînes d'approvisionnement établies de longue date et entièrement tracées. Les régions plus petites telles que l'Amérique du Sud, le Moyen-Orient et l'Afrique contribuent à une demande épisodique liée aux déploiements de télécommunications et aux équipements miniers, mais représentent collectivement bien moins de 10 % des ventes mondiales. Leurs cycles d'approvisionnement sont irréguliers, de sorte que les fournisseurs les servent souvent à partir de stocks centralisés en Asie plutôt que de dédier des points de stock locaux.

Paysage concurrentiel

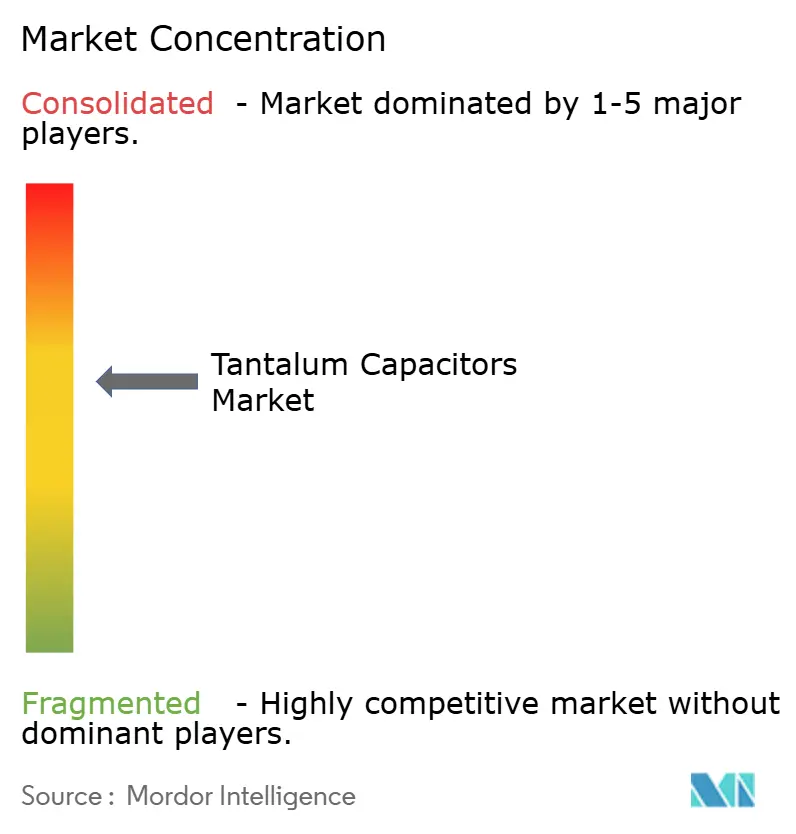

La concentration du marché est élevée, KEMET représentant plus de 40 % du chiffre d'affaires et la participation combinée de KEMET, Kyocera AVX et Vishay étant estimée à 60-70 %, laissant peu de marge aux nouveaux entrants qui ne disposent pas de liens verticaux avec des poudres de haute pureté. L'acquisition reste la voie privilégiée pour atteindre une taille critique, comme l'illustre le rachat par Kyocera AVX en 2022 des lignes polymère et tantale de ROHM, qui a regroupé des brevets essentiels sous une seule plateforme opérationnelle. Les acteurs en place défendent également leurs parts en verrouillant des contrats pluriannuels de poudre et en qualifiant des composants selon la norme MIL-PRF-55365, des obstacles qui découragent les concurrents suiveurs rapides.

La différenciation technologique repose sur la chimie des cathodes à polymère, l'empilement multianode et le raffinage des grains de poudre qui poussent les produits capacité-tension vers 400 000 µF-V. Kyocera AVX a introduit 16 nouveaux composants multianodes de niveau spatial TBM en octobre 2025, offrant aux intégrateurs de satellites un accès à des valeurs nominales de 1 500 µF à 35 V, avec des délais de livraison réservés pour 6 mois. Panasonic a augmenté les prix des polymères conducteurs jusqu'à 30 % en février 2026, invoquant des chocs d'approvisionnement en minerai, et a signalé de nouvelles hausses si les perturbations minières dans la région des Grands Lacs persistent. Vishay atténue le risque géopolitique grâce à des usines en Israël, au Vermont, en Chine et au Japon, permettant un réacheminement rapide lorsque les droits de douane évoluent.

Des challengers chinois tels que Hongda Electronics gagnent des parts de marché dans les niches militaires et de stockage d'énergie en proposant des chaînes d'approvisionnement entièrement nationales qui évitent les formalités administratives requises pour les exportations soumises aux contrôles à l'exportation. Des innovateurs de niche promeuvent des composants à oxyde de niobium présentant un risque d'inflammation réduit de 95 %, bien que les volumes restent faibles car les données de qualification sont encore rares. Les familles hermétiques humides restent pertinentes pour les extrêmes de −55 °C à 200 °C, assurant des commandes récurrentes dans les radars, les outils de champ pétrolier et les capteurs nucléaires. Dans l'ensemble, les délais de livraison restent étirés à 18-40 semaines, de sorte que les clients approvisionnent souvent à double source des types à dioxyde de manganèse et à polymère pour assurer la continuité de la production.

Leaders du secteur des condensateurs au tantale

KEMET Corporation

KYOCERA AVX Components Corporation

Panasonic Corporation

Vishay Intertechnology Inc.

NIC Components Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Panasonic a augmenté les prix des condensateurs au tantale à polymère conducteur de 15 à 30 % en invoquant l'inflation des prix du minerai et la tension sur l'approvisionnement en poudre.

- Novembre 2025 : KEMET a appliqué des hausses de prix allant jusqu'à 30 % sur les séries T520, T521 et T530, les délais de livraison atteignant 17 semaines.

- Octobre 2025 : Kyocera AVX a lancé 16 nouvelles références de composants au tantale de niveau spatial TBM couvrant 10-1 500 µF, 2,5-35 V.

- Septembre 2025 : Kyocera AVX a dévoilé des empilements céramiques mini BME DSCC 25007 destinés aux clients de la défense et du spatial.

Portée du rapport mondial sur le marché des condensateurs au tantale

Le rapport sur le marché des condensateurs au tantale est segmenté par type de produit (condensateurs au tantale à dioxyde de manganèse solide, condensateurs au tantale à polymère solide, condensateurs au tantale électrolytiques humides, condensateurs à oxyde de niobium), type de montage (montage en surface (CMS) et traversant), plage de capacité (jusqu'à 100 µF, 100–1 000 µF, au-dessus de 1 000 µF), application (électronique grand public, électronique automobile, équipements industriels, dispositifs médicaux, défense et aérospatiale, infrastructure de télécommunications, autres applications) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Condensateurs au tantale à dioxyde de manganèse solide (MnO2) |

| Condensateurs au tantale à polymère solide |

| Condensateurs au tantale électrolytiques humides |

| Condensateurs à oxyde de niobium |

| Montage en surface (CMS) |

| Traversant (à sorties) |

| Jusqu'à 100 µF |

| 100 – 1 000 µF |

| Au-dessus de 1 000 µF |

| Électronique grand public |

| Électronique automobile |

| Équipements industriels |

| Dispositifs médicaux |

| Défense et aérospatiale |

| Infrastructure de télécommunications |

| Autres applications |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de produit | Condensateurs au tantale à dioxyde de manganèse solide (MnO2) | ||

| Condensateurs au tantale à polymère solide | |||

| Condensateurs au tantale électrolytiques humides | |||

| Condensateurs à oxyde de niobium | |||

| Par type de montage | Montage en surface (CMS) | ||

| Traversant (à sorties) | |||

| Par plage de capacité | Jusqu'à 100 µF | ||

| 100 – 1 000 µF | |||

| Au-dessus de 1 000 µF | |||

| Par application | Électronique grand public | ||

| Électronique automobile | |||

| Équipements industriels | |||

| Dispositifs médicaux | |||

| Défense et aérospatiale | |||

| Infrastructure de télécommunications | |||

| Autres applications | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quel CAGR est prévu pour les ventes mondiales de condensateurs au tantale de 2026 à 2031 ?

Le marché devrait croître à un rythme annuel de 4,47 % sur la période 2026-2031.

Quelle région contribuera le plus à la croissance incrémentale du chiffre d'affaires jusqu'en 2031 ?

L'Asie-Pacifique apportera la contribution la plus importante, portée par la fabrication centrée sur Shenzhen et un CAGR de 5,42 %.

Pourquoi les condensateurs au tantale à polymère sont-ils populaires dans les serveurs d'IA ?

Ils offrent une ESR inférieure à 10 mΩ et une haute capacité, permettant une régulation de tension précise pour les rails GPU et mémoire HB.

Comment la transition automobile vers les architectures électroniques/électriques zonales influence-t-elle la demande de condensateurs ?

Des contrôleurs de domaine moins nombreux mais plus puissants nécessitent un découplage massif robuste, stimulant l'adoption rapide de composants au tantale à haute fiabilité.

Qu'est-ce qui motive les récentes hausses de prix des condensateurs au tantale ?

La perturbation des flux de minerai en provenance de la République démocratique du Congo et du Rwanda a fait monter les coûts des poudres, forçant des hausses de prix de 15 à 30 %.

Quel type de produit devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les condensateurs à oxyde de niobium devraient se développer à un CAGR de 5,23 % en raison d'un risque d'inflammation plus faible et d'une tension utilisable plus élevée.

Dernière mise à jour de la page le: