Taille et part du marché des optiques tactiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 13.10 Milliards de dollars |

| Taille du Marché (2030) | 17.49 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des optiques tactiques par Mordor Intelligence

La taille du marché des optiques tactiques a atteint 13,10 milliards USD en 2025 et devrait progresser jusqu'à 17,49 milliards USD d'ici 2030, à un CAGR de 5,96 %. Les programmes de numérisation du champ de bataille, les avancées en matière de miniaturisation des capteurs et l'intensification des points de tension géopolitiques stimulent collectivement la demande de solutions de contrôle de tir à guidage de précision et de conscience situationnelle 24h/24 et 7j/7. La croissance des budgets consacrés à la modernisation des systèmes du combattant aux États-Unis, en Inde et chez plusieurs alliés de l'OTAN renforce les dépenses à long terme, tandis que la baisse des prix des cœurs thermiques, découlant d'une production à l'échelle automobile, abaisse les barrières à l'entrée pour les fournisseurs de niveau intermédiaire. Les équipes d'approvisionnement spécifient désormais des sous-systèmes optiques s'intégrant dans des architectures C5ISR plus larges, favorisant les fournisseurs capables de fusionner l'électro-optique, l'infrarouge et le traitement embarqué dans une seule unité remplaçable en ligne. L'intensité concurrentielle s'accroît à mesure que des start-ups spécialisées en intelligence artificielle proposent des modules de visée à définition logicielle promettant une détection de cibles plus rapide, contraignant les grands maîtres d'œuvre historiques à accélérer leurs feuilles de route en R&D.

Principaux enseignements du rapport

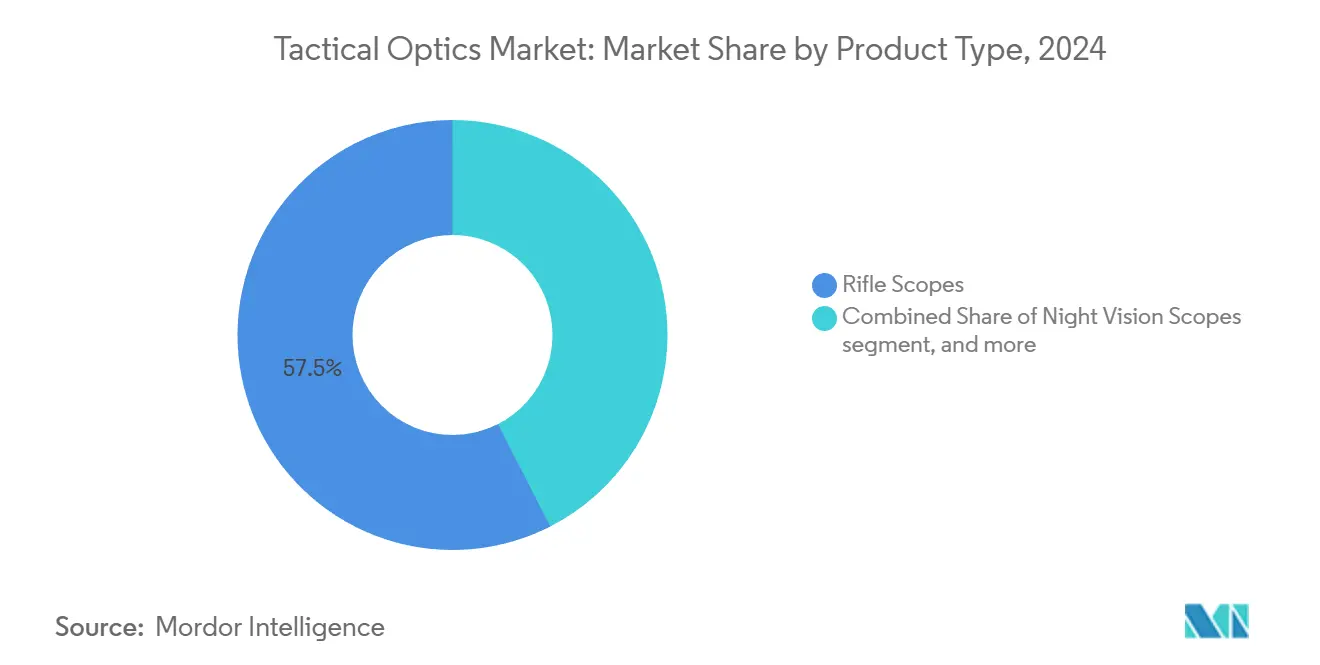

- Par type de produit, les lunettes de visée pour fusil détenaient 57,51 % de la part du marché des optiques tactiques en 2024, tandis que les lunettes de vision nocturne devraient progresser à un CAGR de 9,84 % jusqu'en 2030.

- Par plateforme, les forces terrestres représentaient 65,36 % de la taille du marché des optiques tactiques en 2024 ; les plateformes aéroportées devraient se développer à un CAGR de 8,70 % entre 2025 et 2030.

- Par utilisateur final, les agences militaires représentaient 74,89 % du chiffre d'affaires en 2024 ; la demande des forces de l'ordre devrait augmenter à un CAGR de 6,95 % jusqu'en 2030.

- Par technologie, les systèmes électro-optiques ont obtenu une part de 55,36 % en 2024 ; les optiques infrarouges/thermiques devraient croître à un CAGR de 7,39 % jusqu'en 2030.

- Par plateforme d'arme, les installations fixes ont généré 62,92 % du chiffre d'affaires de 2024 ; les systèmes portables devraient progresser à un CAGR de 6,44 % durant la période de prévision.

- Par géographie, l'Amérique du Nord était en tête avec 40,31 % du chiffre d'affaires en 2024, tandis que l'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé de 7,38 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des optiques tactiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'intégration des capteurs portés par le combattant | +1.20% | Amérique du Nord et Europe en tant que premiers adoptants, déploiement mondial | Moyen terme (2 à 4 ans) |

| Demande croissante de contre-mesures anti-tireur d'élite dans la guerre asymétrique | +0.80% | Moyen-Orient et Afrique, centres urbains dans le monde entier | Court terme (≤ 2 ans) |

| Miniaturisation des optiques permettant l'intégration sur les drones | +1.10% | Cœur Asie-Pacifique, expansion transatlantique | Moyen terme (2 à 4 ans) |

| Adoption rapide des viseurs thermiques à clipser par les forces spéciales | +0.90% | Nations et partenaires de l'OTAN | Court terme (≤ 2 ans) |

| Optiques de contrôle de tir à intelligence artificielle pour les armes d'infanterie de nouvelle génération | +1.40% | Amérique du Nord et alliés associés | Long terme (≥ 4 ans) |

| Essor des sports de tir longue distance civils | +0.50% | Amérique du Nord et Europe, Asie-Pacifique émergente | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'intégration des capteurs portés par le combattant

La doctrine d'infanterie moderne traite chaque soldat comme un nœud interconnecté, incitant les armées à spécifier des optiques qui transmettent des images en temps réel vers des nuages tactiques sécurisés. Des programmes tels que l'Advanced Soldier Borne Sensor de l'Unité d'innovation de la défense américaine illustrent ce changement de cap, en déployant des drones de classe nano pesant environ 150 g pour des missions de reconnaissance à haut risque.[1]Département américain de la Défense, « Catalogue de produits DIU – Advanced Soldier Borne Sensor », defense.gov Les contractants fournissant des viseurs montés sur arme, des affichages casque et des désignateurs de cibles portatifs doivent aligner les interfaces matérielles sur les directives de l'Architecture ouverte modulaire des systèmes (MOSA) et se conformer aux cadres de cybersécurité tels que le NIST SP 800-171. Les contrats d'approvisionnement regroupent de plus en plus les optiques avec des radios et des processeurs de périphérie, accélérant les priorités de conception multifonctionnelles.

Demande croissante de contre-mesures anti-tireur d'élite dans la guerre asymétrique

Les opérations urbaines amplifient les menaces des tireurs d'élite, incitant les agences à investir dans des suites de détection et de neutralisation multispectrales. Des systèmes comme le CILAS SLD-500 utilisent une illumination laser codée associée à des optiques haute définition pour localiser les lunettes hostiles, mais les essais sur le terrain révèlent des contre-mesures — revêtements antireflets, couvre-objectifs et leurres — qui réduisent l'efficacité des capteurs uniques. Les fournisseurs répondent en superposant des réseaux acoustiques, des traceurs radar et des algorithmes d'intelligence artificielle qui valident les signatures de manière croisée avant de déclencher des alarmes, réduisant ainsi les faux positifs. Les déploiements au Moyen-Orient lors des missions de maintien de la paix de 2024 soulignent l'urgence, les forces spéciales citant des temps d'engagement réduits lorsque les capteurs optiques et acoustiques fonctionnent en tandem. Les allocations budgétaires pour de telles solutions hybrides sont déjà intégrées dans plusieurs dotations de défense américaines et européennes pour l'exercice budgétaire 2026.

Miniaturisation des optiques permettant l'intégration sur les drones

Les aéronefs sans pilote lancés à la main embarquent désormais des nacelles stabilisées à deux axes pesant moins de 400 g, combinant caméras diurnes, cœurs LWIR non refroidis et télémètres laser. La famille de charges utiles MANTIS d'AeroVironment s'intègre dans des boîtiers de 2,5 pouces tout en fournissant des liaisons vidéo HD via les radios du combattant.[2]AeroVironment Inc., « Charges utiles multi-capteurs », avinc.com Les améliorations du rendement des semi-conducteurs issues des capteurs d'aide à la conduite automobile réduisent le coût par pixel, permettant aux forces armées d'Inde, du Japon et d'Australie d'acquérir des essaims de drones ISR à basse altitude dotés de suites optiques sophistiquées. L'accent de conception se déplace du verre optique vers des lentilles polymères légères revêtues pour la résistance aux rayures, réduisant de plusieurs dizaines de grammes les budgets de charge utile aéroportée et prolongeant l'autonomie des batteries.

Adoption rapide des viseurs thermiques à clipser par les forces spéciales

Les équipes des opérations spéciales préfèrent les unités thermiques additionnelles qui préservent la lunette diurne réglée et n'exigent aucun temps de remise à zéro. La variante tireur d'élite de la Famille de viseurs d'armes de Leonardo DRS, fournie dans le cadre d'un accord-cadre OTAN de 52 millions USD, se monte en avant du verre existant pour permettre un engagement à travers la fumée au-delà de 1 km. L'accessoire ECOTI de Safran se fixe sur les lunettes de vision nocturne binoculaires sans modification du casque, fusionnant les canaux d'intensification d'image et thermique pour révéler les points chauds cachés.[3]Safran Electronics & Defense, « ECOTI – Imageur thermique à clipser amélioré », safran-group.com Les responsables des achats privilégient les conceptions à clipser car elles simplifient la logistique et la formation, accélérant les cycles de déploiement par rapport aux remplacements complets de viseurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Restrictions à l'exportation sur les cœurs infrarouges | -1.10% | Nations non alignées les plus touchées | Court terme (≤ 2 ans) |

| Fragilité de la chaîne d'approvisionnement pour les lentilles en germanium | -0.80% | Mondial, aigu en Asie et en Europe | Moyen terme (2 à 4 ans) |

| Compromis poids/autonomie de batterie dans les optiques multifonctions | -0.60% | Tous les programmes portables | Long terme (≥ 4 ans) |

| Vulnérabilités de cybersécurité liées à la fusion de données | -0.40% | Réseaux C5ISR avancés dans le monde entier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions à l'exportation sur les cœurs infrarouges

Les matrices de plans focaux thermiques dont la sensibilité dépasse des seuils NETD spécifiques relèvent de la catégorie XII du Règlement américain sur le trafic international d'armes. L'ECCN 0A504 du Bureau de l'industrie et de la sécurité restreint davantage les exportations de viseurs d'armes intégrés.[4]Bureau de l'industrie et de la sécurité, « Supplément n° 1 à la partie 774 — La liste de contrôle du commerce », bis.gov La documentation des utilisateurs finaux, les frais de licence de tiers et les longues révisions interagences retardent les expéditions jusqu'à 15 mois pour les acheteurs non alliés. Plusieurs États d'Asie-Pacifique négocient donc des accords de ventes militaires étrangères de gouvernement à gouvernement pour contourner les licences commerciales, renforçant la domination des fournisseurs américains et israéliens mais limitant la diversité du marché.

Fragilité de la chaîne d'approvisionnement pour les lentilles en germanium

Les quotas d'exportation chinois de 2023 sur le germanium raffiné ont provoqué une hausse de 75 % du prix au comptant, portant les délais de livraison des ébauches de lentilles infrarouges au-delà de 40 semaines. Le fabricant américain d'optiques LightPath a annoncé un projet de R&D conjoint avec le Laboratoire de recherche navale pour développer des alternatives en chalcogénure promettant des indices de réfraction similaires sans dépendances aux matériaux stratégiques. Malgré les progrès, les défis liés à l'adhérence des revêtements et à la résistance aux rayures persistent, contraignant les intégrateurs à s'approvisionner auprès de deux sources pour les assemblages de lentilles et à maintenir des stocks de sécurité plus importants, ce qui immobilise le fonds de roulement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les lunettes de vision nocturne dépassent le verre traditionnel

Les lunettes de vision nocturne devraient progresser à un CAGR de 9,84 % jusqu'en 2030, réduisant rapidement l'écart de chiffre d'affaires avec les lunettes de visée pour fusil, le leader historique de la catégorie avec 57,51 % de part de marché. Les forces armées opérant en terrain urbain dense recherchent des canaux fusionnés d'intensification d'image et thermiques pour détecter les menaces masquées, et les équipes SWAT des forces de l'ordre partagent cette préférence pour la clarté en faible luminosité. La taille du marché des optiques tactiques pour les équipements de vision nocturne devrait atteindre 7,9 milliards USD d'ici 2030, capturant les mises à niveau progressives financées dans le cadre de portefeuilles plus larges de létalité du combattant.

Les intensificateurs numériques, illustrés par les lunettes L3Harris BNVD-F, combinent des tubes à haute figure de mérite avec des cœurs LWIR non refroidis pour offrir une perception de la profondeur associée aux signatures thermiques. Les exigences des programmes mettent l'accent sur la compatibilité ascendante avec les accessoires montés sur rail Picatinny, permettant une acquisition à clipser sans nécessiter de recyclage. Parallèlement, les compétiteurs civils en tir de précision stimulent les volumes pour le verre à premier plan focal, réduisant indirectement le coût des modules de vision nocturne militaires par unité. Les seuils de contrôle à l'exportation de 350 µA/lm de sensibilité de la photocathode bifurquent effectivement les modèles civils et de défense, préservant une différenciation claire sur le marché des optiques tactiques.

Par plateforme : les charges utiles aéroportées affichent une croissance plus rapide

Les systèmes terrestres représentaient 65,36 % du chiffre d'affaires de 2024 grâce à des achats réguliers de véhicules et d'infanterie, mais les charges utiles aéroportées enregistreront le CAGR le plus élevé de 8,7 % jusqu'en 2030, portées par la prolifération des flottes de drones de groupe 1 et de groupe 2.

Les concepts de surveillance persistante défendus par le Commandement des opérations spéciales américain comprennent des nacelles stabilisées qui envoient des vidéos EO/IR vers des kits d'assaut tactique Android portables, prévoyant une augmentation de la taille du marché des optiques tactiques de 1,1 milliard USD sur cinq ans. Le capteur Raiven de Raytheon combine des bandes hyperspectrales, le LiDAR et des noyaux de reconnaissance de cibles par intelligence artificielle dans une tourelle compacte qualifiée pour les aéronefs à voilure tournante de nouvelle génération. Les ministères de la défense asiatiques reproduisent cette approche en lançant des appels d'offres pour des micro-nacelles de moins de 3 kg destinées à équiper des quadricoptères de reconnaissance. Les programmes navals restent un segment d'acheteurs de niche mais résilient, axé sur des viseurs de recherche et de suivi longue portée pour les navires de combat littoral ; cependant, l'expansion est tempérée par les réallocations budgétaires vers la défense antimissile.

Par utilisateur final : la dynamique des forces de l'ordre se renforce

Les agences militaires détiennent toujours 74,89 % du marché grâce à des pipelines de modernisation pluriannuels, mais les services de police fourniront des volumes incrémentiaux dynamiques. Le contrat de 11 millions USD du FBI pour les Aimpoint Duty RDS et CompM4s reflète une tendance plus large au niveau des États et des collectivités locales vers des viseurs à point rouge robustes avec des batteries de 30 000 heures.[5]Aimpoint Inc., « Le FBI sélectionne l'Aimpoint Duty RDS », aimpoint.com Les subventions de sécurité publique, notamment les variantes de l'Initiative de sécurité des zones urbaines de la Sécurité intérieure américaine, subventionnent partiellement les achats d'optiques, accélérant la pénétration.

Les fournisseurs du secteur des optiques tactiques adaptent les références avec des interfaces utilisateur simplifiées, remplaçant les compensateurs de chute balistique par des tourelles manuelles compatibles avec les calibres standard des fusils de patrouille. Les restrictions à l'exportation continuent de limiter l'accès aux tubes d'intensification d'image avancés, mais l'intérêt des forces de l'ordre pour les imageurs thermiques non refroidis reste fort, notamment pour la surveillance périmétrique et les opérations de recherche de personnes. À mesure que la doctrine converge avec les concepts militaires de réponse en réseau, les fournisseurs prévoient que la part des revenus des forces de l'ordre dépassera 20 % d'ici 2030.

Par technologie : l'imagerie thermique prend de l'avance

Le verre électro-optique et les systèmes laser détenaient 55,36 % du chiffre d'affaires de 2024, mais les optiques thermiques élargiront leur empreinte, portées par des avancées en microbolométrie sans obturateur qui réduisent considérablement les métriques SWaP-C. La part du marché des optiques tactiques pour les solutions infrarouges devrait atteindre 46 % d'ici 2030, à mesure que les fréquences d'images dépassent 100 Hz et que le pas de pixel descend en dessous de 10 µm.

Les exigences réglementaires automobiles en matière de capteurs de freinage d'urgence automatique pour piétons ont abouti à des lignes de production de masse qui offrent des économies d'échelle aux acheteurs de défense. Les convertisseurs analogique-numérique sigma-delta intégrés et la correction de non-uniformité sur puce éliminent les obturateurs mécaniques, améliorant la fiabilité dans les environnements de tempêtes de sable. Les opérateurs apprécient les performances par tous les temps, notant une meilleure disponibilité opérationnelle lors des opérations de secours en cas de typhon en Indo-Pacifique en 2024. Les développements en semi-conducteurs à oxyde métallique complémentaire (CMOS) maintiendront la pertinence des systèmes électro-optiques pour le tir de précision diurne, mais les ensembles EO/IR combinés deviendront la norme par défaut des bureaux de programme.

Par plateforme d'arme : les optiques portables gagnent du terrain

Les emplacements fixes — chars de combat principaux (MBT), véhicules de combat d'infanterie (IFV) et stations d'armes téléopérées (RWS) — ont sécurisé 62,92 % du chiffre d'affaires en 2024, mais les optiques portées par le combattant croîtront à un CAGR de 6,44 % jusqu'en 2030, la doctrine militaire mettant l'accent sur des formations dispersées et agiles. La taille du marché des optiques tactiques pour les systèmes portables dépassera 6 milliards USD d'ici la fin de la décennie.

Le jumeau JIM COMPACT de Safran pèse moins de 2 kg et comprend deux batteries, tout en détectant des véhicules à 10 km. L'autonomie de la batterie reste le principal goulot d'étranglement de conception ; ainsi, les viseurs portables intègrent désormais des ports d'alimentation USB-C pour des écosystèmes de batteries partagées couvrant les radios portatives et les tablettes. Les limites de poids poussent les fournisseurs vers des châssis en composite de carbone et des tourelles de réglage à âme creuse sans sacrifier la résistance aux chocs.

Analyse géographique

L'Amérique du Nord contrôlait 40,31 % du chiffre d'affaires en 2024, soutenue par la dotation de défense américaine pour l'exercice budgétaire 2025 qui réserve 3,2 milliards USD aux améliorations de la létalité du combattant, y compris les ensembles d'optiques avancées. Les essais en cours de viseurs d'armes en réalité augmentée et de lunettes NVG-thermiques fusionnées soulignent l'appétit de la région pour les solutions de nouvelle génération. La révision de la politique de défense canadienne « Forte, sécurisée, engagée » consacre également des fonds aux mises à niveau optiques modulaires pour son programme de fusil de tireur désigné C20.

L'Asie-Pacifique progresse le plus rapidement avec un CAGR de 7,38 %, portée par les différends territoriaux et l'industrialisation indigène. Le budget de défense indien pour l'exercice budgétaire 2025-26 dépasse 75 milliards USD et canalise les subventions Innovation pour l'excellence en matière de défense (iDEX) vers des prototypes locaux de viseurs thermiques à clipser. Pendant ce temps, le Programme de défense à moyen terme du Japon donne la priorité aux capteurs EO/IR compacts pour les véhicules de combat de manœuvre de type 16. La tranche 2 du programme australien Land 159 vise à équiper chaque soldat d'optiques à puissance variable, intensifiant la concurrence régionale pour les contrats d'approvisionnement. La taille du marché des optiques tactiques dans la région est en bonne voie pour dépasser 4 milliards USD d'ici 2030.

L'Europe affiche une expansion régulière à un chiffre moyen, les alliés de l'OTAN comblant les lacunes capacitaires mises en évidence par les tensions accrues sur le flanc oriental. La mise à niveau Leclerc XLR de la France remplace la vidéo analogique par des cœurs optroniques numériques, et le programme allemand Infanterist der Zukunft – Erweitertes System (IdZ-ES) commande des viseurs électro-optiques hybrides pour les fusils d'assaut G95. Les défis liés au contrôle des exportations compliquent les ventes directes à certains États d'Europe de l'Est, mais les subventions de financement militaire étranger atténuent les frictions à l'approvisionnement.

Paysage concurrentiel

Le marché des optiques tactiques présente une fragmentation modérée : une demi-douzaine d'acteurs établis dépassent 500 millions USD de chiffre d'affaires optique annuel, tandis que des dizaines d'acteurs de niche se taillent des domaines de spécialité. Trijicon et EOTech s'appuient sur d'importantes relations avec la défense américaine, remportant régulièrement des contrats à source unique pour les viseurs d'armes légères. Elbit Systems étend sa portée grâce à des partenariats OEM, intégrant des télémètres laser miniatures dans des lunettes diurnes d'infanterie livrées via des canaux FMS en Asie du Sud-Est.

L'activité de fusions et acquisitions se concentre sur l'intégration verticale et la sécurité des matériaux. L'acquisition d'ISP Optics par LightPath ajoute une capacité interne d'ébauches de lentilles infrarouges, protégeant contre les chocs d'approvisionnement en germanium. La société israélienne HENSOLDT élargit ses offres multispectrales en acquérant les algorithmes de fusion de capteurs par intelligence artificielle de la start-up allemande MAKIND pour consolider les gammes de produits de vision nocturne et de contrôle de tir. Pendant ce temps, des entrants axés sur le logiciel tels qu'Edge Autonomy ciblent des architectures d'intelligence en couches, proposant des modules d'intelligence artificielle plug-and-play compatibles avec le verre existant via des pods informatiques additionnels.

La préparation cybernétique émerge comme un nouveau facteur de différenciation concurrentielle. À la suite de la plainte du Département américain de la Justice contre Georgia Tech, la conformité des sous-traitants d'audit principaux a éliminé les fournisseurs dépourvus de pipelines de développement sécurisé alignés sur FedRAMP. Les entreprises affichant une documentation de provenance de la chaîne d'approvisionnement et des processus de cycle de vie de développement sécurisé gagnent des points lors de l'évaluation des offres, faisant pencher les probabilités d'attribution en faveur des fournisseurs plus grands et plus matures sur le plan des processus.

Leaders du secteur des optiques tactiques

Trijicon, Inc.

Elbit Systems Ltd.

Nightforce Optics, Inc.

Leupold & Stevens, Inc.

EOTECH, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Kopin a reçu un financement de l'armée américaine pour faire mûrir des prototypes d'affichage MicroLED destinés aux viseurs d'armes en réalité augmentée.

- Juillet 2024 : Teledyne FLIR a décroché un contrat OTAN de 15 millions USD pour des viseurs à clipser ThermoSight HISS-XLR MWIR dotés de détecteurs 640×480.

- Février 2024 : Aimpoint a remporté une commande du FBI de 11 millions USD pour des optiques à point rouge Duty RDS et CompM4s.

- Février 2024 : La DGA française a attribué à Nexter et Safran un ensemble de modernisation des viseurs du char Leclerc XLR qui installe des viseurs panoramiques PASEO.

Portée du rapport mondial sur le marché des optiques tactiques

| Lunettes de visée pour fusil |

| Lunettes de vision nocturne |

| Dispositifs de visée portatifs |

| Caméras et affichages |

| Forces terrestres |

| Aéroporté |

| Naval |

| Militaire |

| Forces de l'ordre |

| Civil/Chasse et sports de tir |

| Électro-optique |

| Infrarouge/Thermique |

| Intensification d'image |

| Fixe |

| Portable |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Israël |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Type de produit | Lunettes de visée pour fusil | ||

| Lunettes de vision nocturne | |||

| Dispositifs de visée portatifs | |||

| Caméras et affichages | |||

| Plateforme | Forces terrestres | ||

| Aéroporté | |||

| Naval | |||

| Utilisateur final | Militaire | ||

| Forces de l'ordre | |||

| Civil/Chasse et sports de tir | |||

| Technologie | Électro-optique | ||

| Infrarouge/Thermique | |||

| Intensification d'image | |||

| Plateforme d'arme | Fixe | ||

| Portable | |||

| Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Israël | |

| Arabie saoudite | |||

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des optiques tactiques en 2025 ?

La taille du marché des optiques tactiques s'élève à 13,1 milliards USD en 2025.

Quel est le CAGR prévu pour les optiques tactiques jusqu'en 2030 ?

Le chiffre d'affaires agrégé devrait augmenter à un CAGR de 5,96 % entre 2025 et 2030.

Quel segment de produit connaît la croissance la plus rapide ?

Les lunettes de vision nocturne progressent à un CAGR de 9,84 % en raison des exigences opérationnelles 24h/24 et 7j/7.

Quelle région connaîtra la croissance la plus élevée ?

L'Asie-Pacifique devrait afficher un CAGR de 7,38 % à mesure que les budgets de modernisation augmentent en Inde, au Japon et en Australie.

Pourquoi les optiques thermiques gagnent-elles des parts de marché ?

Les avancées en microbolométrie non refroidie réduisent la taille, le poids, la consommation d'énergie et le coût, permettant une imagerie par tous les temps et accélérant l'adoption.

Comment les règles de contrôle des exportations affectent-elles les fournisseurs ?

Les licences ITAR et EAR prolongent les cycles de livraison pour les cœurs IR avancés, orientant les acheteurs non alignés vers des canaux d'approvisionnement de gouvernement à gouvernement.

Dernière mise à jour de la page le: