Taille et part du marché des optroniques navales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

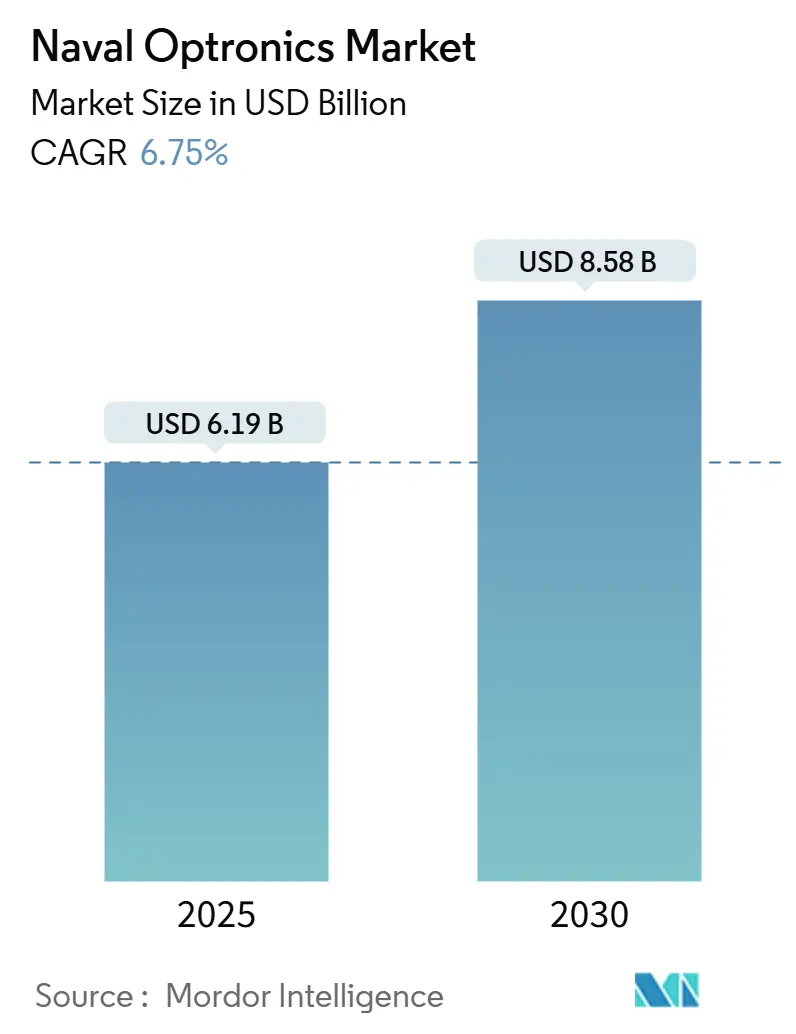

| Taille du Marché (2025) | 6.19 Milliards de dollars |

| Taille du Marché (2030) | 8.58 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des optroniques navales par Mordor Intelligence

La taille du marché des optroniques navales s'élevait à 6,19 milliards USD en 2025 et devrait atteindre 8,58 milliards USD d'ici 2030, progressant à un CAGR de 6,75 %. La hausse des budgets de défense, l'accélération des programmes de modernisation des flottes et la prolifération des plateformes non habitées constituent le socle de cette tendance haussière, les marines cherchant des capacités électro-optiques et infrarouges (EO/IR) résilientes pour une connaissance du domaine maritime en continu. L'urgence des programmes est la plus visible dans les théâtres indo-pacifique et méditerranéen, où les voies maritimes contestées exigent une détection des menaces en temps réel, un suivi à faible probabilité d'interception et un engagement de précision. La concurrence entre fournisseurs s'intensifie, car les grands maîtres d'œuvre établis doivent désormais intégrer la fusion de capteurs activée par l'IA, une navigation compacte prête pour le quantique et des modules d'alerte laser généralement mis au point par des innovateurs de plus petite taille. L'interopérabilité des sous-systèmes revêt également une importance croissante ; les marines insistent de plus en plus pour que les charges utiles optroniques se connectent de manière transparente aux systèmes de gestion de combat, aux liaisons de données renforcées contre les cybermenaces et aux architectures d'alimentation électrique embarquées. Enfin, des mesures de politique industrielle telles que l'Initiative de résilience de la chaîne d'approvisionnement des États-Unis injectent des financements pour localiser la production de détecteurs et de cryoréfrigérateurs, atténuant le risque lié aux contrôles à l'exportation tout en soutenant la trajectoire de croissance du marché des optroniques navales.[1]Source : Brownstein Hyatt Farber Schreck, « EXIM lance l'Initiative de résilience de la chaîne d'approvisionnement pour renforcer la compétitivité américaine », bhfs.com

Principaux enseignements du rapport

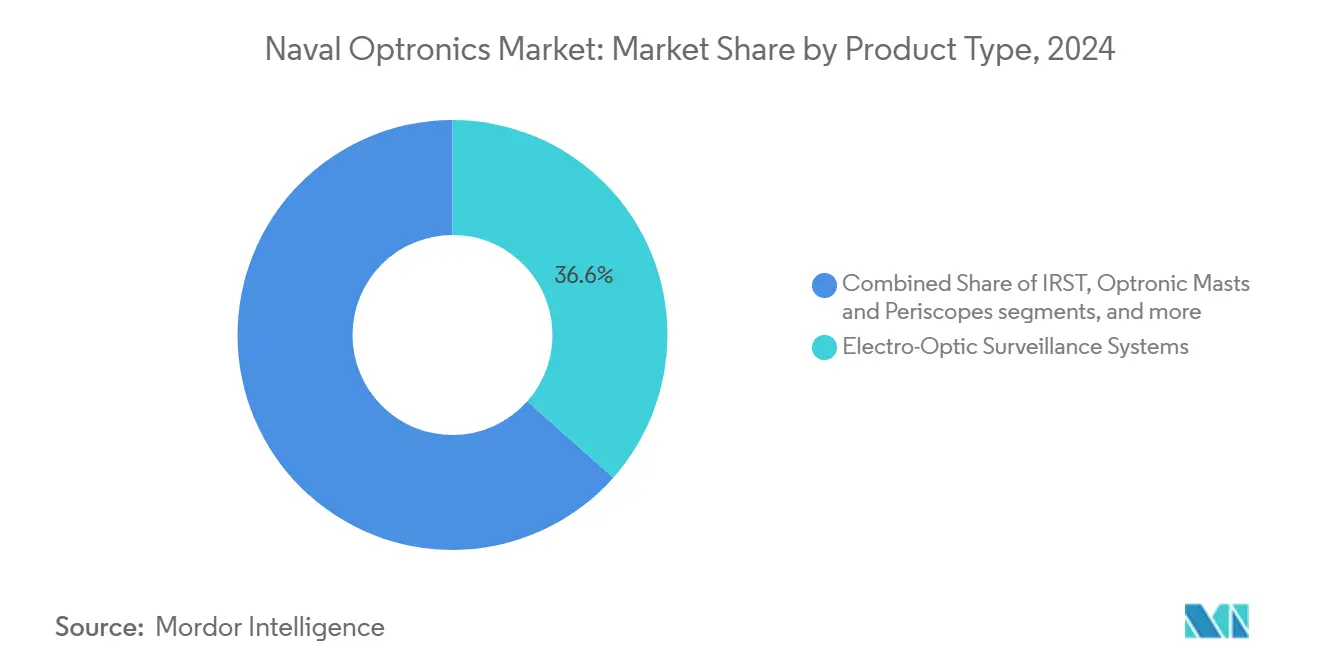

- Par catégorie de produit, les systèmes de surveillance électro-optiques ont dominé avec une part de revenus de 36,55 % en 2024 ; les mâts optroniques et périscopes devraient progresser à un CAGR de 8,34 % d'ici 2030.

- Par plateforme, les navires de surface représentaient 54,87 % de la part du marché des optroniques navales en 2024, tandis que les navires navals non habités sont en passe de se développer à un CAGR de 10,45 % jusqu'en 2030.

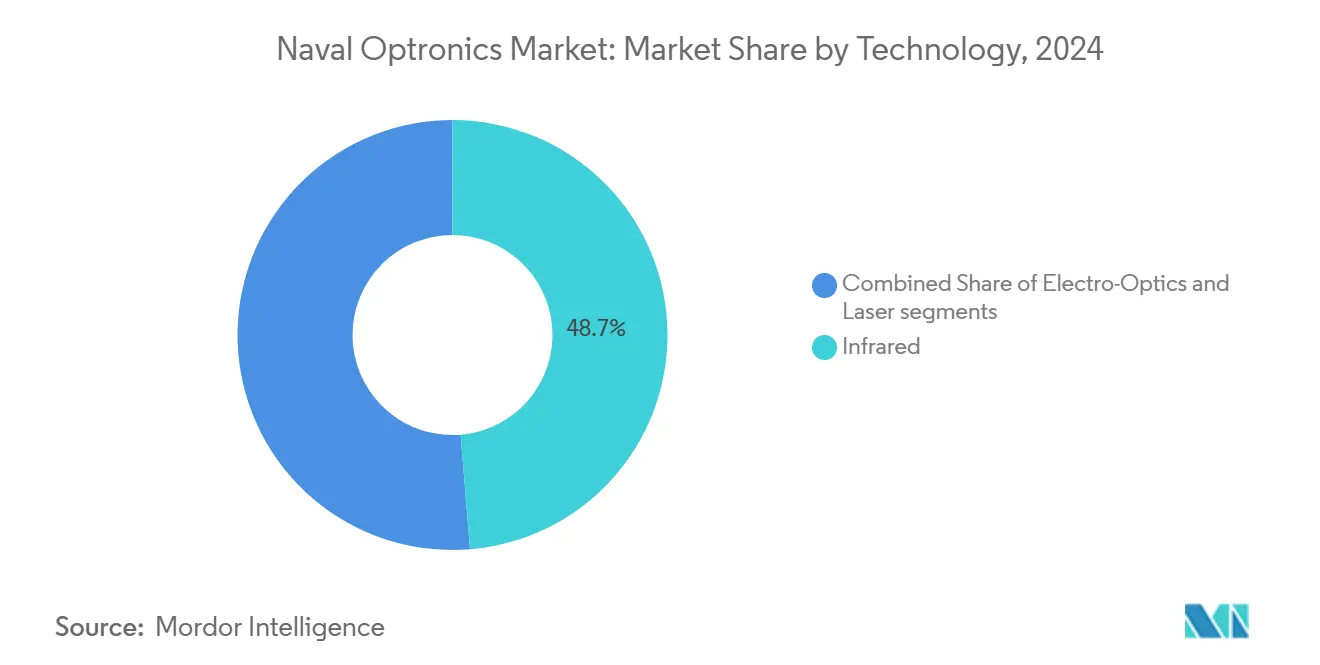

- Par technologie, les capteurs infrarouges détenaient une part de 48,70 % du marché des optroniques navales en 2024, et les lasers devraient croître à un CAGR de 8,30 % sur la période 2025-2030.

- Par utilisateur final, les forces navales détenaient une part de 70,90 % en 2024 ; la demande des garde-côtes et de la police maritime devrait augmenter à un CAGR de 7,67 % sur le même horizon.

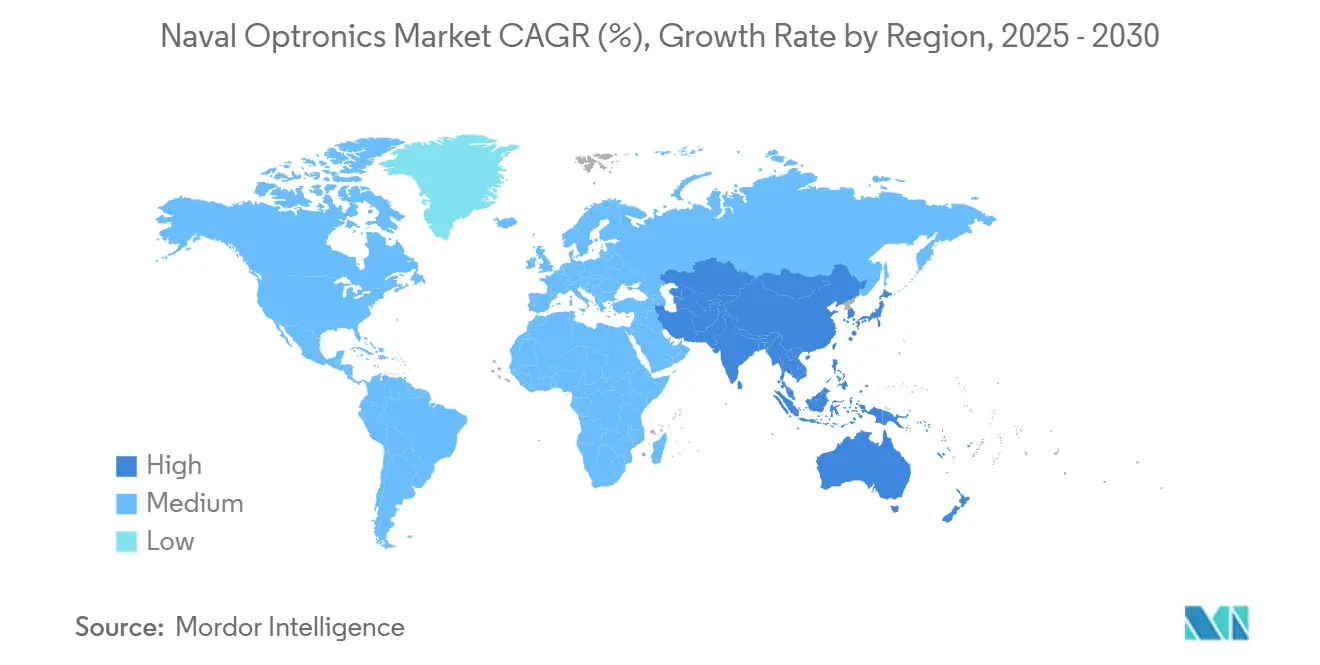

- Par géographie, l'Amérique du Nord a généré 32,41 % des revenus de 2024, tandis que l'Asie-Pacifique est en voie d'afficher le CAGR le plus rapide, à 8,10 %, jusqu'en 2030.

Tendances et perspectives du marché mondial des optroniques navales

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes de modernisation des flottes navales accélérant la demande EO/IR | +1.8% | Mondial, avec une concentration aux États-Unis, en Chine, en Inde et en Europe | Moyen terme (2 à 4 ans) |

| Besoin croissant de suites ISR pour la connaissance du domaine maritime | +1.5% | Mondial, en particulier en Indo-Pacifique et en Méditerranée | Long terme (≥ 4 ans) |

| Boom des modernisations pour la recherche et poursuite infrarouge (IRST) à 360 degrés | +1.2% | Amérique du Nord, Europe, cœur de l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse des budgets de défense navale face aux tensions géopolitiques | +1.1% | Mondial, avec un accent sur les régions maritimes contestées | Long terme (≥ 4 ans) |

| Prolifération des plateformes maritimes non habitées nécessitant des charges utiles compactes | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| La capacité d'alerte laser anti-drone émerge comme un moteur | +0.7% | Mondial, avec une adoption précoce dans les marines de l'OTAN et alliées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Programmes de modernisation des flottes navales accélérant la demande EO/IR

Les cycles de mise à niveau des navires de combat de surface et des sous-marins à l'échelle mondiale se traduisent directement par des achats en série de directeurs optroniques, de caméras panoramiques à inclinaison et zoom, et d'imageurs MWIR refroidis qui remplacent les optiques analogiques héritées. La modernisation FREMM française de 200 millions EUR (235,21 millions USD), qui installe les viseurs jour-nuit Thales PASEO XLR et les modules de conduite de tir STIR 1.2 Mk 2, illustre la manière dont les marines intègrent des piles de capteurs standardisées sur plusieurs classes de coques pour l'efficacité logistique.[2]Source : Naval News Staff, « La France équipe le système EO/IR PASEO XLR sur toutes ses frégates FREMM et destroyers de défense aérienne », navalnews.com Le projet de l'Inde d'exploiter 170 navires de première ligne d'ici 2030 ouvre une demande pluriannuelle pour des électro-optiques montées sur mât dans le cadre de sa doctrine de construction nationale à 15 milliards USD. Des trajectoires similaires apparaissent dans les programmes de nouvelles constructions saoudiens, australiens et japonais, chacun stipulant la fusion vidéo en mouvement intégral, le pointage automatique des traceurs et un micrologiciel sécurisé contre les cybermenaces. Ces mandats renforcent le marché des optroniques navales en tant que poste de dépense prioritaire au sein des stratégies de dissuasion multi-domaines.

Besoin croissant de suites ISR pour la connaissance du domaine maritime

L'expansion des zones économiques exclusives et la montée en puissance des tactiques de zone grise contraignent les flottes à assembler des flux EO/IR, radar et AIS en tableaux de surface continus. La Marine de l'Armée populaire de libération (MAPL) de Chine entend exploiter 550 coques d'ici 2030 et met déjà en réseau les optroniques embarquées avec des centres de fusion côtiers pour une surveillance à grande échelle et persistante. Les fournisseurs occidentaux répondent en regroupant des logiciels de reconnaissance automatique de cibles qui signalent les navires suspects dans une interface utilisateur unique, réduisant la charge des opérateurs et permettant des décisions anticipées sur les règles d'engagement. Les autorités portuaires s'appuient également sur les réseaux militaires, déplaçant une partie de la demande du marché des optroniques navales vers des systèmes côtiers à double usage.

Boom des modernisations pour la recherche et poursuite infrarouge (IRST) à 360°

Les missiles anti-navires à faible observabilité et les drones évitant les radars exposent les limites des capteurs RF dans les profils rasants. En conséquence, les marines modernisent des grappes IRST refroidies à 360 degrés sur les mâts des destroyers et les pylônes d'aéronefs, assurant un pointage passif sans révéler la position de l'émetteur. L'attribution de la production en série de l'IRST 21 Block II de la Marine américaine valide l'appétit budgétaire pour de telles mises à niveau, et les flottes alliées, de l'Australie à Taïwan, reproduisent l'architecture pour devancer les menaces hypersoniques. Les réseaux de plans focaux à haute plage dynamique, les cryoréfrigérateurs certifiés au-delà de 10 000 heures de MTBF et les traceurs en temps réel à base de FPGA stimulent un marché secondaire dynamique qui propulse le marché des optroniques navales au-delà des ventes d'équipements d'origine.

Hausse des budgets de défense navale face aux tensions géopolitiques

Les dépenses militaires mondiales ont atteint 2 700 milliards USD en 2024, les allocations maritimes progressant le plus rapidement alors que les gouvernements accordent la priorité à la sécurité des voies maritimes. Un nombre record de 17 membres de l'OTAN dépensent désormais au-dessus du seuil de 2 % du PIB, tandis que les pipelines d'approvisionnement en Asie-Pacifique dépassent 200 milliards USD sur la période 2025-2035 selon les données du SIPRI. Des dispositifs législatifs tels que la Stratégie industrielle nationale de défense des États-Unis incitent à l'assemblage local de détecteurs infrarouges et d'optiques en germanium, protégeant les programmes contre les goulets d'étranglement liés à l'ITAR et dynamisant les écosystèmes régionaux du marché des optroniques navales.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé d'acquisition et de maintenance des capteurs IR refroidis | -1.4% | Mondial, affectant particulièrement les marines de moindre envergure et les garde-côtes | Long terme (≥ 4 ans) |

| Réglementations à l'exportation (ITAR/ML11) limitant l'approvisionnement en détecteurs | -1.1% | Mondial, avec un impact primaire sur les nations non alliées | Moyen terme (2 à 4 ans) |

| L'environnement marin corrosif augmente le coût du cycle de vie | -0.8% | Mondial, avec un impact plus élevé dans les régions tropicales et arctiques | Long terme (≥ 4 ans) |

| Les contraintes d'alimentation et d'espace à bord limitent l'adoption de l'imagerie haute résolution | -0.6% | Mondial, affectant particulièrement les plateformes de plus petite taille et les modernisations | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'acquisition et de maintenance des capteurs IR refroidis

Les ensembles MWIR refroidis, dont le prix est de 80 000 à 100 000 USD par unité avant même l'intégration à bord, nécessitent des refroidisseurs Stirling à cycle fermé qui exigent des révisions au niveau des dépôts toutes les 8 000 heures. Sur 15 ans, les frais de maintenance peuvent tripler la facture initiale, comprimant les budgets des garde-côtes et des marines de second rang. Les dossiers d'approvisionnement de la DTRA illustrent comment les commandes en petites séries amplifient les dépenses par unité, car les économies d'échelle disparaissent pour des séries inférieures à 100 capteurs.[3]Source : Agence de réduction des menaces à la défense, « Liste des contrats actifs », dtra.mil Ces coûts élevés sur le cycle de vie dissuadent un déploiement généralisé sur les navires auxiliaires, freinant certaines parties du marché des optroniques navales jusqu'à ce que les performances non refroidies comblent l'écart.

Réglementations à l'exportation (ITAR / ML11) limitant l'approvisionnement en détecteurs

Les réseaux de plans focaux avancés en InSb et HgCdTe relèvent directement du contrôle ITAR américain et ML11 de Wassenaar, allongeant les délais de licence d'exportation de 9 à 12 mois et déclenchant des exigences de compensation. Les États non alignés se tournent souvent vers des substituts nationaux qui accusent un retard d'une génération complète de différence de température équivalente au bruit par rapport aux références de sensibilité occidentales, limitant les capacités tout en fragmentant les chaînes d'approvisionnement. Le marché des optroniques navales fait ainsi face à des poches de demande prévisibles mais à des délais de conclusion de contrats imprévisibles chaque fois que les utilisateurs finaux ne figurent pas sur les listes de partenaires privilégiés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes de surveillance dominent la vague de modernisation

Les suites de surveillance électro-optiques ont capturé 36,55 % de la part du marché des optroniques navales en 2024, reflétant leur rôle central en tant que capteurs longue portée pour les destroyers, frégates et patrouilleurs. Les commandants de flotte apprécient ces blocs multi-capteurs car ils combinent des caméras couleur haute définition, des traceurs automatiques et une stabilisation gyroscopique qui réduit les vibrations sous des mers de force 6 sur l'échelle de Beaufort, permettant des portées d'identification fiables au-delà de 18 km. La demande est en outre soutenue par des pipelines vidéo définis par logiciel qui permettent des actualisations périodiques des algorithmes sans remplacement du matériel, prolongeant la pertinence des actifs jusqu'aux années 2030. Pendant ce temps, les mâts optroniques et périscopes progressent à un CAGR de 8,34 %, principalement parce que les sous-marins abandonnent les optiques en ligne de visée au profit de modules numériques qui transmettent des flux en temps réel aux consoles sous le pont, libérant les concepteurs pour améliorer la furtivité de la coque en éliminant les pénétrations de kiosque. Des fournisseurs tels que Safran et HENSOLDT ont standardisé les empreintes des mâts optroniques, de sorte que le temps d'immobilisation pour la modernisation se réduit à une seule période de maintenance, accélérant l'adoption en volume et consolidant la courbe de croissance du marché des optroniques navales.

Dans les catégories restantes, les réseaux IRST profitent de la vague de modernisation alors que les marines contrent les menaces à faible observabilité, et leur nature passive satisfait les juristes spécialisés dans les règles d'engagement en évitant toute divulgation électromagnétique. Les télémètres et désignateurs laser s'intègrent avec des faisceaux anti-drones et des suites de munitions guidées de précision, faisant monter les prix de vente moyens. Les caméras de vision nocturne et à faible luminosité, bien que de niche, ancrent les missions humanitaires et de recherche et sauvetage, en particulier pour les patrouilles de garde-côtes dans les points de passage à fort trafic. Ces différents moteurs d'approvisionnement signifient que les fournisseurs doivent jongler entre des lignes d'optiques en lumière visible à fort volume et des modules infrarouges refroidis sur mesure à faible volume, un exercice d'équilibre qui façonne la stratégie concurrentielle sur l'ensemble du marché des optroniques navales.

Par plateforme : les navires de surface dominent tandis que les systèmes non habités progressent

Les navires de combat de surface détenaient 54,87 % des revenus en 2024, car chaque coque neuve ou en refonte à mi-vie impose au moins deux directeurs EO stabilisés ainsi que des caméras secondaires pour la redondance de navigation et de conduite de tir. Les programmes FREMM et Type 26 illustrent cette densité d'intégration, chaque coque recevant des panoramiques jour-nuit en tête de mât complétés par des canaux de guidage de missiles en superstructure. Ces installations haut de gamme préservent la dominance des navires de surface dans le calcul de la taille du marché des optroniques navales. L'équipement des sous-marins reste stable, les bâtiments nucléaires et conventionnels remplaçant les optiques héritées par des mâts numériques qui exportent des flux chiffrés vers les centres de commandement. Néanmoins, la véritable dynamique provient des navires de surface et sous-marins non habités, qui progressent à un CAGR de 10,45 %.

L'adoption de charges utiles EO/IR compactes sur les engins autonomes s'inscrit dans des doctrines appelant à la réduction des risques et à la létalité dispersée. Parce que les plateformes non habitées doivent minimiser les signatures de mât et la consommation de batterie, les fournisseurs accélèrent la R&D sur les circuits intégrés de lecture (ROIC) liés par wafer et les dissipateurs thermiques en graphène. Ces innovations promettent des cardan 30 % plus légers à performances de résolution de ligne équivalentes. Ces avancées stimulent un cercle vertueux : des charges utiles plus légères permettent des coques plus petites, qui demandent des capteurs encore plus compacts, ce qui élargit la demande adressable et renforce l'expansion à moyen terme du marché des optroniques navales.

Par technologie : l'infrarouge domine tandis que les systèmes laser s'accélèrent

L'imagerie infrarouge a sécurisé une part de 48,70 % en 2024, car les canaux MWIR et LWIR offrent une détection de cibles par tous temps bien au-delà des limites de l'horizon en lumière visible. Les marines accordent systématiquement la priorité aux performances des détecteurs refroidis — même face à un coût unitaire élevé — tant que la clarté thermique en ondes longues à l'aube, au crépuscule et par mauvais temps reste inégalée. Les fabricants investissent dans des réseaux de plus grand format 1 280 × 1 024 et des cryoréfrigérateurs à cycle fermé avec un temps moyen entre révisions amélioré pour maintenir la crédibilité du marché des optroniques navales pour les capteurs critiques pour la mission. Les canaux électro-optiques en lumière visible conservent leur importance pour la profondeur des couleurs, l'identification des pavillons et la confirmation visuelle positive dans le cadre des règles d'engagement.

La technologie laser est la grande révélation, avec un CAGR prévu de 8,30 % grâce aux applications de télémétrie à double usage et de lutte contre les UAS. Le parcours HELIOS de la Marine américaine prouve que l'intégration photonique peut coexister à bord des destroyers. Les homologues européens demandent désormais des optiques de combinaison de faisceaux co-alignées avec des caméras jour-nuit pour un passage instantané de l'identification à la neutralisation. Les fournisseurs capables de regrouper des fibres de transport à haute énergie, des directeurs de faisceau à faible latence et des détecteurs à large bande dans un boîtier environnemental unique se retrouvent au cœur des listes de présélection des appels d'offres, amplifiant l'opportunité du marché des optroniques navales au sein des sous-systèmes laser.

Par utilisateur final : les forces navales dominent tandis que les garde-côtes se modernisent

Les forces navales ont généré 70,90 % des revenus de 2024, car les flottes hauturières nécessitent des inventaires approfondis d'optroniques sur les destroyers, porte-avions, aéronefs de patrouille et hélicoptères. Les justifications d'approvisionnement mettent l'accent sur des architectures de capteurs communes afin que les groupes opérationnels multi-plateformes partagent des couches de métadonnées et accélèrent les chaînes d'engagement, un principe illustré par le concept d'opérations maritimes distribuées de la Marine américaine. Les agences de défense côtière et de police maritime, bien qu'historiquement contraintes budgétairement, se modernisent désormais pour surveiller la pêche illégale, le trafic et les incursions sur les routes arctiques. Leur CAGR de 7,67 % découle de cardan plus légers, de cœurs non refroidis moins coûteux et de modèles de financement pluriannuels financés par des lignes d'économie bleue des banques de développement.

Ces programmes d'application de la loi privilégient la facilité d'utilisation et la maintenance simplifiée, incitant les fournisseurs à proposer des packages de garantie de trois ans avec formation intégrée. L'interopérabilité avec les systèmes de gestion de combat naval produit des effets multiplicateurs de force lors des opérations conjointes, intégrant les patrouilles de garde-côtes dans des architectures de sécurité plus larges. Cette synergie élargit la base d'utilisateurs et ancre davantage la dynamique du marché des optroniques navales dans la planification nationale de la sécurité maritime.

Analyse géographique

L'Amérique du Nord a conservé 32,41 % de 2024 grâce à des achats réguliers de la Marine américaine et au projet de navire de combat de surface du Canada, qui verrouille des contrats de soutien aux capteurs sur plusieurs décennies favorisant les fabricants nationaux en vertu des clauses Buy-American et des avantages industriels et technologiques. L'Initiative de résilience de la chaîne d'approvisionnement de la Banque américaine d'import-export alloue 135 milliards USD de crédit aux entreprises d'optique et de semi-conducteurs en amont, permettant la création de fabs locaux de plaquettes d'antimoniure d'indium et de meuleurs de lentilles en germanium qui réduisent le risque d'approvisionnement en détecteurs. Ces leviers politiques renforcent l'autosuffisance régionale et maintiennent la part dominante de l'Amérique du Nord sur le marché des optroniques navales.

L'architecture de flotte mixte de l'Europe et les partenariats de construction multinationale créent un environnement fertile pour des programmes de capteurs collaboratifs financés dans le cadre du Fonds européen de la défense. Les modernisations FREMM en cours en France et les suites optiques de la frégate Type 31 du Royaume-Uni illustrent la manière dont les marines continentales standardisent les tourelles EO/IR sur des coques dissemblables pour réduire les coûts du cycle de vie. Pendant ce temps, les projets transfrontaliers de la PESCO favorisent des documents d'exigences partagées qui réduisent les doublons de développement et élargissent les perspectives des fournisseurs. Une telle cohésion maintient l'Europe en deuxième position dans les tableaux de revenus tout en favorisant la profondeur technologique qui sous-tend le pipeline d'innovation à long terme du marché des optroniques navales.

L'Asie-Pacifique, affichant un CAGR de 8,10 %, est portée par les ambitions hauturières parallèles de la Chine et de l'Inde, les mises à niveau des porte-hélicoptères du Japon et les commandes de capteurs alignées sur l'AUKUS de l'Australie. Les points de tension territoriaux, de la mer de Chine méridionale à la mer du Japon, nécessitent une granularité de capteurs jour-nuit pour surveiller les activités de zone grise, ce qui incite à des achats en grande quantité de barres IRST panoramiques en ondes longues et d'optroniques montées sur mât. Les frictions liées aux contrôles à l'exportation encouragent la fabrication indigène en Inde et en Corée du Sud, modifiant les cartes mondiales des chaînes d'approvisionnement et ajoutant de nouveaux concurrents au registre du marché des optroniques navales. Dans le même temps, les garde-côtes de l'ASEAN mutualisent leurs achats via des fonds conjoints de sécurité maritime, élargissant encore la demande régionale.

Paysage concurrentiel

Le marché des optroniques navales présente un niveau de concentration modéré. Les cinq premiers fournisseurs détiennent une part de marché semi-consolidée, laissant une marge suffisante pour les nouveaux entrants spécialisés dans des sous-systèmes de niche ou le traitement du signal amélioré par l'IA. Thales, Leonardo et BAE Systems défendent leur position d'acteurs établis en regroupant les charges utiles EO/IR avec l'intégration navale, la logistique et le soutien tout au long du cycle de vie. HENSOLDT et Elbit Systems se taillent une part grâce à des architectures définissables par logiciel qui permettent des mises à jour de micrologiciels pour débloquer de nouveaux algorithmes de reconnaissance de cibles, pérennisant ainsi les bases installées. L3Harris et Teledyne excellent dans la fiabilité des cryoréfrigérateurs, une métrique souvent négligée qui génère des contrats récurrents, compte tenu du coût élevé du démontage en superstructure.

L'accent mis sur l'innovation s'est déplacé vers des moteurs de classification autonome de cibles qui réduisent la charge de travail des opérateurs. Le démonstrateur Raiven de Raytheon fusionne des indices hyperspectraux avec des images en ondes moyennes pour fournir une priorisation automatique des menaces en deux secondes, une avancée que les marines de premier plan considèrent comme indispensable pour les concepts de létalité distribuée. Les unités de navigation inertielle à amélioration quantique co-développées par l'Imperial College et la Royal Navy promettent de maintenir les optroniques précisément alignées même sous brouillage GNSS, signalant la prochaine frontière de différenciation. Les start-ups ciblant les récepteurs d'alerte laser légers ou les expanseurs de faisceau photonique attirent des financements à risque, soulignant une pression concurrentielle nouvelle qui contraint les grands maîtres d'œuvre à poursuivre des stratégies de partenariat ou d'acquisition. En conséquence, le récit concurrentiel du marché est moins axé sur les volumes unitaires que sur le contrôle des piles logicielles évolutives, des chaînes d'approvisionnement résilientes et de la propriété intellectuelle multidisciplinaire.

Leaders du secteur des optroniques navales

Thales Group

Safran SA

Leonardo S.p.A.

HENSOLDT AG

Elbit Systems Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : la filiale G5 Infrared de LightPath Technologies a décroché un contrat de 2,2 millions USD auprès de L3Harris Technologies pour des systèmes de caméras infrarouges. Ce contrat renforcera les capacités de défense navale en soutenant le programme électro-optique/infrarouge (EO/IR) panoramique embarqué de la Marine américaine.

- Mars 2024 : la France s'est engagée à hauteur de 200 millions EUR (235,21 millions USD) pour équiper toutes les frégates FREMM et les destroyers de défense aérienne d'électro-optiques PASEO XLR.

- Juin 2023 : Paras Defence and Space Technologies Limited a décroché un contrat auprès de l'Établissement de recherche et développement sur les instruments (IRDE) pour développer des périscopes optiques pour l'ICS. Le contrat comprend le développement de périscopes optiques et un soutien à l'installation pour renforcer les capacités de surveillance sous-marine de la Marine indienne.

Portée du rapport mondial sur le marché des optroniques navales

| Systèmes de surveillance électro-optiques |

| Recherche et poursuite infrarouge (IRST) |

| Télémètres et désignateurs laser |

| Caméras de vision nocturne et à faible luminosité |

| Mâts optroniques et périscopes |

| Navires de surface |

| Sous-marins |

| Navires navals non habités |

| Électro-optique |

| Infrarouge |

| Laser |

| Forces navales |

| Garde-côtes et agences d'application de la loi maritime |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de produit | Systèmes de surveillance électro-optiques | ||

| Recherche et poursuite infrarouge (IRST) | |||

| Télémètres et désignateurs laser | |||

| Caméras de vision nocturne et à faible luminosité | |||

| Mâts optroniques et périscopes | |||

| Par plateforme | Navires de surface | ||

| Sous-marins | |||

| Navires navals non habités | |||

| Par technologie | Électro-optique | ||

| Infrarouge | |||

| Laser | |||

| Par utilisateur final | Forces navales | ||

| Garde-côtes et agences d'application de la loi maritime | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des optroniques navales en 2030 ?

Le marché devrait atteindre 8,58 milliards USD d'ici 2030, contre 6,19 milliards USD en 2025, progressant à un CAGR de 6,75 %.

Quelle catégorie de produit domine actuellement les achats ?

Les systèmes de surveillance électro-optiques détiennent la part de revenus dominante de 36,55 % grâce à la modernisation ISR à l'échelle de la flotte.

À quelle vitesse les navires navals non habités adoptent-ils les charges utiles optroniques ?

Les plateformes non habitées représentent le segment à la croissance la plus rapide, progressant à un CAGR de 10,45 % jusqu'en 2030.

Pourquoi les capteurs infrarouges sont-ils prioritaires malgré des coûts plus élevés ?

Les canaux MWIR et LWIR offrent des portées de détection supérieures par tous temps, les rendant indispensables pour la défense des navires de combat de surface.

Quelle région connaîtra la croissance la plus forte jusqu'en 2030 ?

L'Asie-Pacifique est projetée pour afficher le CAGR le plus élevé, à 8,10 %, en raison de l'expansion rapide des flottes et de la montée des tensions maritimes.

Dernière mise à jour de la page le: