Tamaño y Participación del Mercado de Óptica Táctica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 13.10 Mil millones de dólares |

| Tamaño del Mercado (2030) | 17.49 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Óptica Táctica por Mordor Intelligence

El tamaño del mercado de óptica táctica alcanzó USD 13,10 mil millones en 2025 y se prevé que ascienda a USD 17,49 mil millones en 2030 a una CAGR del 5,96%. Los programas de digitalización del campo de batalla, los avances en sensores miniaturizados y los puntos de conflicto geopolítico intensificados impulsan colectivamente la demanda de soluciones de control de fuego de precisión y conciencia situacional las 24 horas del día, los 7 días de la semana. El crecimiento de los presupuestos para la modernización de los sistemas del soldado en Estados Unidos, India y varios aliados de la OTAN refuerza el gasto a largo plazo, mientras que la caída de los precios de los núcleos térmicos derivada de la producción a escala automotriz reduce las barreras de entrada para los proveedores de nivel medio. Los equipos de adquisición ahora especifican subsistemas ópticos que se integran en arquitecturas C5ISR más amplias, favoreciendo a los proveedores que pueden fusionar procesamiento electro-óptico, infrarrojo y a bordo en una única unidad reemplazable en línea. La intensidad competitiva aumenta a medida que las empresas emergentes de inteligencia artificial presentan módulos de puntería definidos por software que prometen una detección de objetivos más rápida, lo que obliga a los contratistas principales tradicionales a acelerar sus hojas de ruta de I+D.

Conclusiones Clave del Informe

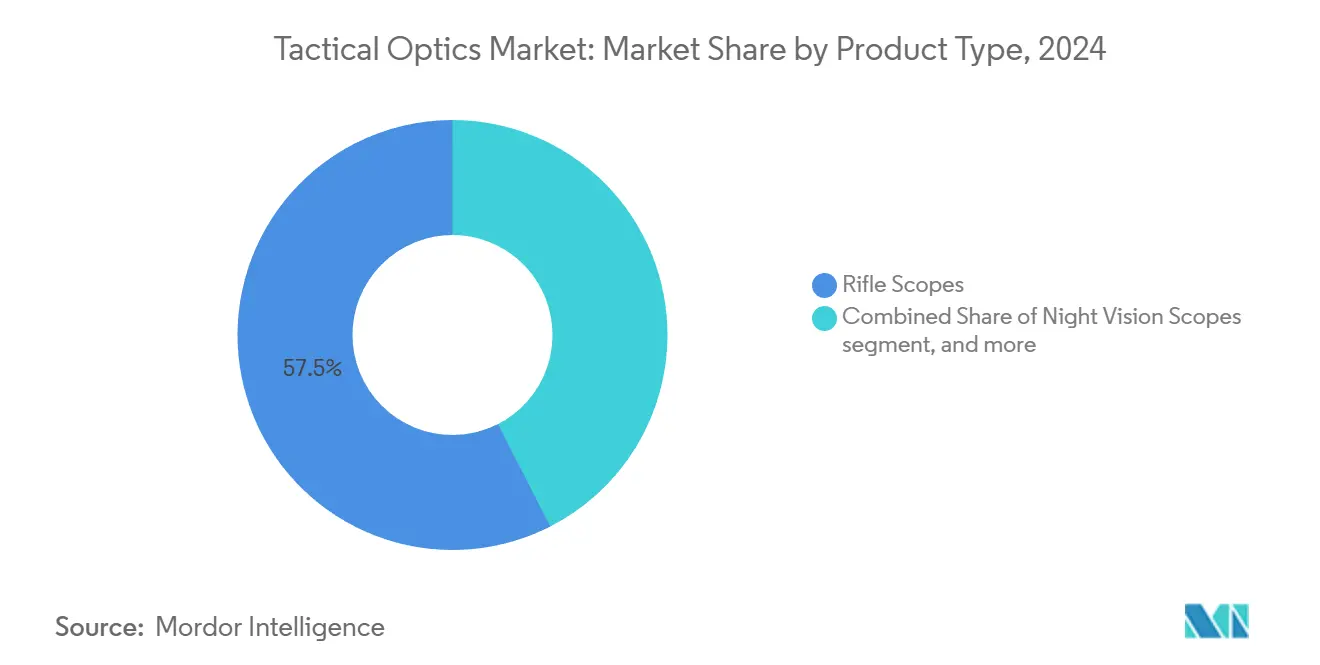

- Por tipo de producto, las miras para rifle representaron el 57,51% de la participación del mercado de óptica táctica en 2024, mientras que se proyecta que las miras de visión nocturna avancen a una CAGR del 9,84% hasta 2030.

- Por plataforma, las fuerzas terrestres representaron el 65,36% del tamaño del mercado de óptica táctica en 2024; se proyecta que las plataformas aerotransportadas se expandan a una CAGR del 8,70% entre 2025 y 2030.

- Por usuario final, las agencias militares representaron el 74,89% de los ingresos en 2024; se proyecta que la demanda de las fuerzas del orden aumente a una CAGR del 6,95% hasta 2030.

- Por tecnología, los sistemas electro-ópticos aseguraron una participación del 55,36% en 2024; se proyecta que la óptica infrarroja/térmica crezca a una CAGR del 7,39% hasta 2030.

- Por plataforma de arma, las instalaciones fijas generaron el 62,92% de los ingresos de 2024; se espera que los sistemas portátiles aumenten a una CAGR del 6,44% durante el período de pronóstico.

- Por geografía, América del Norte lideró con el 40,31% de los ingresos en 2024, mientras que se prevé que Asia-Pacífico registre la CAGR regional más alta del 7,38% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Óptica Táctica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la integración de sensores portados por el soldado | +1.20% | América del Norte y Europa como primeros adoptantes, despliegue global | Mediano plazo (2-4 años) |

| Creciente demanda de contrafrancotirador en la guerra asimétrica | +0.80% | Oriente Medio y África, centros urbanos en todo el mundo | Corto plazo (≤ 2 años) |

| Miniaturización de óptica que permite la integración en vehículos aéreos no tripulados | +1.10% | Núcleo en Asia-Pacífico, expansión transatlántica | Mediano plazo (2-4 años) |

| Rápida adopción de miras térmicas de clip por fuerzas especiales | +0.90% | Naciones y socios de la OTAN | Corto plazo (≤ 2 años) |

| Óptica de control de fuego habilitada por inteligencia artificial para armas de infantería de próxima generación | +1.40% | América del Norte más aliados alineados | Largo plazo (≥ 4 años) |

| Auge de los deportes de tiro de largo alcance civiles | +0.50% | América del Norte y Europa, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Integración de Sensores Portados por el Soldado

La doctrina de infantería moderna trata a cada soldado como un nodo interconectado, lo que lleva a los ejércitos a especificar óptica que envíe imágenes en tiempo real a nubes tácticas seguras. Programas como el Sensor Avanzado Portado por el Soldado de la Unidad de Innovación en Defensa de Estados Unidos ilustran este giro, desplegando vehículos aéreos no tripulados de clase nano que pesan aproximadamente 150 g para reconocimiento de alto riesgo.[1]Departamento de Defensa de Estados Unidos, "Catálogo de Productos de la UIDefensa – Sensor Avanzado Portado por el Soldado," defense.gov Los contratistas que suministran miras montadas en armas, pantallas para casco y designadores de objetivos portátiles deben alinear las interfaces de hardware con las directrices de Arquitectura de Sistemas Abiertos Modulares (MOSA) y cumplir con marcos de ciberseguridad como el NIST SP 800-171. Los contratos de adquisición agrupan cada vez más la óptica con radios y procesadores de borde, acelerando las prioridades de diseño multipropósito.

Creciente Demanda de Contrafrancotirador en la Guerra Asimétrica

Las operaciones urbanas elevan las amenazas de francotiradores, lo que impulsa a las agencias a invertir en conjuntos multispectrales de detección y neutralización. Sistemas como el CILAS SLD-500 emplean iluminación láser codificada combinada con óptica de alta definición para localizar miras hostiles; sin embargo, los ensayos de campo revelan contramedidas —recubrimientos antirreflectantes, cubiertas de lentes y señuelos— que erosionan la eficacia de los sensores individuales. Los proveedores responden superponiendo matrices acústicas, rastreadores de radar y algoritmos de inteligencia artificial que validan de forma cruzada las firmas antes de activar alarmas, reduciendo así los falsos positivos. Los despliegues en Oriente Medio durante las misiones de mantenimiento de la paz de 2024 destacan la urgencia, con fuerzas especiales que citan tiempos de enfrentamiento reducidos cuando los sensores ópticos y acústicos operan en conjunto. Las asignaciones presupuestarias para tales soluciones híbridas ya están incorporadas en varias apropiaciones de defensa de Estados Unidos y la Unión Europea para el año fiscal 2026.

Miniaturización de Óptica que Permite la Integración en Vehículos Aéreos No Tripulados

Las aeronaves no tripuladas de lanzamiento manual ahora llevan cardanes estabilizados de doble eje que pesan menos de 400 g, combinando cámaras diurnas, núcleos LWIR sin refrigeración y telémetros láser. La familia de cargas útiles MANTIS de AeroVironment cabe en carcasas de 2,5 pulgadas mientras ofrece enlaces de vídeo HD a través de radios del soldado.[2]AeroVironment Inc., "Cargas Útiles Multisensor," avinc.com Las mejoras en el rendimiento de semiconductores provenientes de sensores de asistencia al conductor automotriz reducen el costo por píxel, lo que permite a los ejércitos de India, Japón y Australia adquirir enjambres de drones de reconocimiento, vigilancia e inteligencia de baja altitud con sofisticados conjuntos ópticos. El énfasis en el diseño se desplaza del vidrio óptico a lentes de polímero ligero recubiertas para resistencia a los arañazos, reduciendo decenas de gramos de los presupuestos de carga útil aerotransportada y extendiendo la autonomía de la batería.

Rápida Adopción de Miras Térmicas de Clip por Fuerzas Especiales

Los equipos de operaciones especiales prefieren unidades térmicas adicionales que preserven la mira diurna ya calibrada y exigen un tiempo de recalibración nulo. La variante de francotirador de la Familia de Miras para Armas de Leonardo DRS, suministrada bajo un marco de la OTAN de USD 52 millones, se monta delante del vidrio existente para permitir el enfrentamiento a través del humo más allá de 1 km. El accesorio ECOTI de Safran se acopla a las gafas de visión nocturna binoculares sin cambios en el casco, fusionando canales de intensificación de imagen y térmicos para revelar puntos calientes ocultos.[3]Safran Electronics, "ECOTI – Imager Térmico de Clip Mejorado," safran-group.com Los funcionarios de adquisición favorecen los diseños de clip porque simplifican la logística y la capacitación, acelerando los ciclos de despliegue en comparación con los reemplazos completos de miras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de control de exportaciones sobre núcleos infrarrojos | -1.10% | Naciones no alineadas más afectadas | Corto plazo (≤ 2 años) |

| Fragilidad de la cadena de suministro para lentes de germanio | -0.80% | En todo el mundo, aguda en Asia y Europa | Mediano plazo (2-4 años) |

| Compromisos entre peso y duración de batería en óptica multifunción | -0.60% | Todos los programas portátiles | Largo plazo (≥ 4 años) |

| Vulnerabilidades de ciberseguridad en la fusión de datos | -0.40% | Redes C5ISR avanzadas a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Control de Exportaciones sobre Núcleos Infrarrojos

Los conjuntos de planos focales térmicos con sensibilidad superior a umbrales específicos de NETD están sujetos a la Categoría XII del Reglamento Internacional de Tráfico de Armas de Estados Unidos. El ECCN 0A504 de la Oficina de Industria y Seguridad restringe aún más las exportaciones de miras integradas para armas.[4]Oficina de Industria y Seguridad, "Suplemento N.° 1 de la Parte 774 – La Lista de Control del Comercio," bis.gov La documentación del usuario final, las tarifas de licencias de terceros y las extensas revisiones interinstitucionales retrasan los envíos hasta 15 meses para los compradores no aliados. Varios estados de Asia-Pacífico, por lo tanto, negocian paquetes de Ventas Militares Extranjeras de gobierno a gobierno para eludir las licencias comerciales, reforzando el dominio de los proveedores estadounidenses e israelíes pero limitando la diversidad del mercado.

Fragilidad de la Cadena de Suministro para Lentes de Germanio

Las cuotas de exportación de germanio refinado de China en 2023 provocaron un salto del 75% en el precio al contado, extendiendo los plazos de entrega de los blancos de lentes infrarrojas más allá de 40 semanas. El fabricante de óptica estadounidense LightPath anunció un proyecto conjunto de I+D con el Laboratorio de Investigación Naval para desarrollar alternativas de calcogenuros que prometen índices de refracción similares sin dependencias de materiales estratégicos. A pesar del progreso, persisten los desafíos de adhesión de recubrimientos y resistencia a los arañazos, lo que obliga a los integradores a obtener ensamblajes de lentes de fuentes duales y mantener existencias de seguridad más grandes, lo que inmoviliza capital de trabajo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Miras de Visión Nocturna Superan al Vidrio Tradicional

Se proyecta que las miras de visión nocturna se componen a una CAGR del 9,84% hasta 2030, reduciendo rápidamente la brecha de ingresos con las miras para rifle, el líder de categoría de larga data con una participación de mercado del 57,51%. Los ejércitos que operan en terreno urbano denso buscan canales fusionados de intensificación de imagen y térmicos para detectar amenazas enmascaradas, y los equipos SWAT de las fuerzas del orden replican esta preferencia por la claridad en condiciones de poca luz. Se prevé que el tamaño del mercado de óptica táctica para equipos de visión nocturna alcance USD 7,9 mil millones en 2030, capturando actualizaciones incrementales financiadas dentro de carteras más amplias de letalidad del soldado.

Los intensificadores digitales, ejemplificados por las gafas BNVD-F de L3Harris, combinan tubos de alta figura de mérito con núcleos LWIR sin refrigeración para ofrecer percepción de profundidad junto con firmas de calor. Los requisitos del programa enfatizan la compatibilidad retroactiva con accesorios montados en Picatinny, lo que permite la adquisición de clip sin necesidad de reentrenamiento. Mientras tanto, los competidores civiles de rifle de precisión impulsan el volumen de vidrio de primer plano focal, reduciendo indirectamente el costo de los módulos de visión nocturna militar por unidad. Los umbrales de control de exportaciones de 350 µA/lm de sensibilidad del fotocátodo bifurcan efectivamente los modelos civiles y de defensa, preservando una diferenciación clara en el mercado de óptica táctica.

Por Plataforma: Las Cargas Útiles Aerotransportadas Registran un Crecimiento más Rápido

Los sistemas terrestres representaron el 65,36% de los ingresos de 2024 gracias a la constante adquisición de vehículos e infantería, sin embargo, las cargas útiles aerotransportadas registrarán la CAGR más alta del 8,7% hasta 2030 impulsadas por la proliferación de flotas de vehículos aéreos no tripulados de Grupo 1 y Grupo 2.

Los conceptos de vigilancia persistente impulsados por el Comando de Operaciones Especiales de Estados Unidos incluyen cardanes estabilizados que envían vídeo EO/IR a Kits de Asalto Táctico Android portátiles, proyectando un incremento del tamaño del mercado de óptica táctica de USD 1,1 mil millones en cinco años. El sensor Raiven de Raytheon combina bandas hiperespectrales, LiDAR y núcleos de reconocimiento de objetivos por inteligencia artificial en una torreta compacta calificada para aeronaves de Elevación Vertical Futura. Los ministerios de defensa asiáticos replican el enfoque, emitiendo licitaciones para microcardanes de menos de 3 kg para equipar cuadricópteros de reconocimiento. Los programas navales siguen siendo un segmento de compradores de nicho pero resiliente, centrado en miras de búsqueda y seguimiento de largo alcance para buques de combate litoral; sin embargo, la expansión se ve moderada por las reasignaciones presupuestarias a la defensa antimisiles.

Por Usuario Final: El Impulso de las Fuerzas del Orden se Consolida

Las agencias militares aún poseen el 74,89% del mercado gracias a los canales de modernización plurianuales, pero los departamentos de policía aportarán volúmenes incrementales dinámicos. El contrato del FBI por USD 11 millones para el Aimpoint Duty RDS y CompM4s refleja una tendencia estatal y local más amplia hacia miras de punto rojo robustas con baterías de 30.000 horas.[5]Aimpoint Inc., "El FBI Selecciona el Aimpoint Duty RDS," aimpoint.com Las subvenciones de seguridad pública, incluidas variantes de la Iniciativa de Seguridad de Áreas Urbanas de Seguridad Nacional de Estados Unidos, subsidian parcialmente las compras de óptica, acelerando la penetración.

Los proveedores de la industria de óptica táctica adaptan las unidades de mantenimiento de existencias con interfaces de usuario simplificadas, sustituyendo los compensadores de caída balística por torretas manuales compatibles con calibres estándar de rifle de patrulla. Las restricciones de exportación continúan limitando los tubos avanzados de intensificación de imagen, pero el interés de las fuerzas del orden en los imagers térmicos sin refrigeración sigue siendo fuerte, especialmente para la vigilancia perimetral y las operaciones de búsqueda. A medida que la doctrina converge con los conceptos militares de respuesta en red, los proveedores prevén que la participación de ingresos de las fuerzas del orden supere el 20% en 2030.

Por Tecnología: La Imagen Térmica Avanza Rápidamente

El vidrio electro-óptico y los sistemas láser representaron el 55,36% de la facturación de 2024, sin embargo, la óptica térmica ampliará su presencia, impulsada por avances en microbolómetros sin obturador que reducen drásticamente las métricas de tamaño, peso, potencia y costo. Se prevé que la participación del mercado de óptica táctica para soluciones infrarrojas alcance el 46% en 2030 a medida que las tasas de fotogramas superen los 100 Hz y el paso de píxel se reduzca por debajo de 10 µm.

Los mandatos de seguridad automotriz para sensores de frenado automático de emergencia para peatones se han traducido en líneas de producción en masa que ofrecen economías de escala a los compradores de defensa. Los convertidores analógico-digitales sigma-delta integrados y la corrección de no uniformidad en chip eliminan los obturadores mecánicos, aumentando la fiabilidad en entornos de tormenta de arena. Los operadores valoran el rendimiento en todo tipo de condiciones meteorológicas, señalando una mayor disponibilidad de misiones durante las operaciones de socorro en desastres por tifones en el Indo-Pacífico en 2024. Los desarrollos de semiconductores de óxido metálico complementario (CMOS) mantendrán los sistemas electro-ópticos relevantes para el fuego de precisión diurno, sin embargo, los paquetes combinados EO/IR se convertirán en el estándar predeterminado de las oficinas de programas.

Por Plataforma de Arma: La Óptica Portátil Gana Terreno

Los emplazamientos fijos —tanques de batalla principales, vehículos de combate de infantería y estaciones de armas remotas— aseguraron el 62,92% de los ingresos en 2024, pero la óptica portada por el soldado crecerá a una CAGR del 6,44% hasta 2030 a medida que la doctrina militar enfatiza formaciones dispersas y ágiles. El tamaño del mercado de óptica táctica para sistemas portátiles superará los USD 6 mil millones para finales de la década.

El binocular JIM COMPACT de Safran pesa menos de 2 kg e incluye baterías duales, y aun así detecta vehículos a 10 km. La autonomía de la batería sigue siendo el principal cuello de botella de diseño; por ello, las miras portátiles ahora integran puertos de entrada de alimentación USB-C para ecosistemas de batería compartida que cubren radios portátiles y tabletas. Los límites de peso impulsan a los proveedores hacia chasis de composite de carbono y torretas de ajuste de núcleo hueco sin sacrificar la resistencia a los impactos.

Análisis Geográfico

América del Norte controló el 40,31% de los ingresos en 2024, impulsada por la apropiación de defensa del año fiscal 2025 de Estados Unidos que destina USD 3,2 mil millones para mejoras de letalidad del soldado, incluidos paquetes de óptica avanzada. Los ensayos en curso de miras para armas de realidad aumentada y gafas fusionadas de visión nocturna y térmicas subrayan el apetito de la región por soluciones de próxima generación. La actualización de la política de defensa Fuerte, Seguro, Comprometido de Canadá también dedica fondos a actualizaciones ópticas modulares para su programa de rifle de tirador designado C20.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,38%, impulsada por disputas territoriales e industrialización indígena. El presupuesto de defensa del año fiscal 2025-26 de India supera los USD 75 mil millones y canaliza subvenciones de Innovación para la Excelencia en Defensa (iDEX) hacia prototipos locales de miras térmicas de clip. Mientras tanto, el Programa de Defensa a Mediano Plazo de Japón prioriza sensores EO/IR compactos para vehículos de combate de maniobra Tipo 16. El tramo 2 del programa Land 159 de Australia tiene como objetivo equipar a cada soldado con óptica de potencia variable, intensificando la competencia regional por los contratos de suministro. El tamaño del mercado de óptica táctica en la región está en camino de superar los USD 4 mil millones en 2030.

Europa registra una expansión constante de dígito medio a medida que los aliados de la OTAN llenan las brechas de capacidad expuestas por las tensiones elevadas en el flanco oriental. La actualización Leclerc XLR de Francia reemplaza el vídeo analógico por núcleos optotónicos digitales, y el programa Infanterist der Zukunft – Erweitertes System (IdZ-ES) de Alemania ordena miras electro-ópticas híbridas para los rifles Sturmgewehr G95. Los desafíos de control de exportaciones complican las ventas directas a algunos estados de Europa del Este, pero las subvenciones de Financiamiento Militar Extranjero mitigan la fricción en las adquisiciones.

Panorama Competitivo

El mercado de óptica táctica presenta una fragmentación moderada: media docena de actores establecidos superan los USD 500 millones en ingresos ópticos anuales, mientras que decenas de actores de nicho se especializan en dominios específicos. Trijicon y EOTech aprovechan sus extensas relaciones con la defensa estadounidense, ganando rutinariamente contratos de fuente única para miras de armas pequeñas. Elbit Systems amplía su alcance a través de asociaciones de fabricación de equipos originales, incorporando telémetros láser en miniatura en miras diurnas de infantería entregadas bajo canales de Ventas Militares Extranjeras al Sudeste Asiático.

La actividad de fusiones y adquisiciones se concentra en la integración vertical y la seguridad de materiales. La adquisición de ISP Optics por parte de LightPath añade capacidad interna de blancos de lentes infrarrojas, amortiguando contra los choques de suministro de germanio. La empresa israelí HENSOLDT amplía sus ofertas multispectrales adquiriendo los algoritmos de fusión de sensores de inteligencia artificial de la empresa emergente alemana MAKIND para consolidar las líneas de productos de visión nocturna y control de fuego. Mientras tanto, los nuevos participantes centrados en software como Edge Autonomy apuntan a arquitecturas de inteligencia en capas, ofreciendo módulos de inteligencia artificial de conexión y uso compatibles con vidrio heredado a través de vainas de computación adicionales.

La preparación cibernética emerge como un nuevo diferenciador competitivo. Tras la demanda del Departamento de Justicia de Estados Unidos contra Georgia Tech, la auditoría de cumplimiento del subcontratista principal eliminó a los proveedores que carecían de canales de desarrollo seguro alineados con FedRAMP. Las empresas que publicitan documentación de procedencia de la cadena de suministro y procesos de Ciclo de Vida de Desarrollo Seguro obtienen puntos en la evaluación de ofertas, inclinando las probabilidades de adjudicación a favor de proveedores más grandes y con procesos maduros.

Líderes de la Industria de Óptica Táctica

Trijicon, Inc.

Elbit Systems Ltd.

Nightforce Optics, Inc.

Leupold & Stevens, Inc.

EOTECH, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Kopin recibió financiamiento del Ejército de Estados Unidos para madurar prototipos de pantallas MicroLED para miras de armas de realidad aumentada.

- Julio de 2024: Teledyne FLIR aseguró un contrato de la OTAN por USD 15 millones para miras de clip MWIR ThermoSight HISS-XLR con detectores de 640×480.

- Febrero de 2024: Aimpoint ganó un pedido del FBI por USD 11 millones para óptica de punto rojo Duty RDS y CompM4s.

- Febrero de 2024: La Dirección General de Armamento francesa adjudicó a Nexter y Safran un paquete de modernización de miras para el tanque Leclerc XLR que instala visores panorámicos PASEO.

Alcance del Informe Global del Mercado de Óptica Táctica

| Miras para Rifle |

| Miras de Visión Nocturna |

| Dispositivos de Puntería Portátiles |

| Cámaras y Pantallas |

| Fuerzas Terrestres |

| Aerotransportada |

| Naval |

| Militar |

| Fuerzas del Orden |

| Civil/Caza y Tiro Deportivo |

| Electro-Óptica |

| Infrarrojo/Térmico |

| Intensificación de Imagen |

| Fija |

| Portátil |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Israel |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Tipo de Producto | Miras para Rifle | ||

| Miras de Visión Nocturna | |||

| Dispositivos de Puntería Portátiles | |||

| Cámaras y Pantallas | |||

| Plataforma | Fuerzas Terrestres | ||

| Aerotransportada | |||

| Naval | |||

| Usuario Final | Militar | ||

| Fuerzas del Orden | |||

| Civil/Caza y Tiro Deportivo | |||

| Tecnología | Electro-Óptica | ||

| Infrarrojo/Térmico | |||

| Intensificación de Imagen | |||

| Plataforma de Arma | Fija | ||

| Portátil | |||

| Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Israel | |

| Arabia Saudita | |||

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de óptica táctica en 2025?

El tamaño del mercado de óptica táctica se sitúa en USD 13,1 mil millones en 2025.

¿Cuál es la CAGR prevista para la óptica táctica hasta 2030?

Se proyecta que los ingresos agregados aumenten a una CAGR del 5,96% entre 2025 y 2030.

¿Qué segmento de producto crece más rápido?

Las miras de visión nocturna avanzan a una CAGR del 9,84% impulsadas por las demandas operativas las 24 horas del día, los 7 días de la semana.

¿Qué región registrará el mayor crecimiento?

Se espera que Asia-Pacífico registre una CAGR del 7,38% a medida que los presupuestos de modernización aumentan en India, Japón y Australia.

¿Por qué la óptica térmica está ganando participación de mercado?

Los avances en microbolómetros sin refrigeración reducen el tamaño, el peso, la potencia y el costo, permitiendo la imagen en todo tipo de condiciones meteorológicas y acelerando la adopción.

¿Cómo afectan las normas de control de exportaciones a los proveedores?

Las licencias del Reglamento Internacional de Tráfico de Armas y del Reglamento de Administración de Exportaciones prolongan los ciclos de entrega para los núcleos infrarrojos avanzados, orientando a los compradores no alineados hacia canales de adquisición de gobierno a gobierno.

Última actualización de la página el: