戦術光学機器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 13.10 十億米ドル |

| 市場規模 (2030) | 17.49 十億米ドル |

| 成長率 (2025 - 2030) | 5.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる戦術光学機器市場分析

戦術光学機器市場規模は2025年に130億1,000万米ドルに達し、年平均成長率5.96%で2030年までに174億9,000万米ドルに達すると予測されています。戦場デジタル化プログラム、小型化センサーの技術的突破、および地政学的緊張の高まりが、精密誘導射撃管制および24時間365日の状況認識ソリューションへの需要を総合的に押し上げています。米国、インド、および複数のNATO同盟国における兵士システムのアップグレードに向けた予算の増加が長期的な支出を下支えする一方、自動車規模の生産に由来する熱画像コアのコスト低下が中堅サプライヤーの参入障壁を引き下げています。調達チームは現在、より広範なC5ISRアーキテクチャに統合可能な光学サブシステムを指定しており、電気光学、赤外線、および搭載処理機能を単一のライン交換可能ユニットに融合できるベンダーを優遇しています。人工知能スタートアップ企業がより高速な目標検出を約束するソフトウェア定義型照準モジュールを提案するにつれ、競争激化が進み、既存の主要請負業者はR&Dロードマップの加速を余儀なくされています。

主要レポートの要点

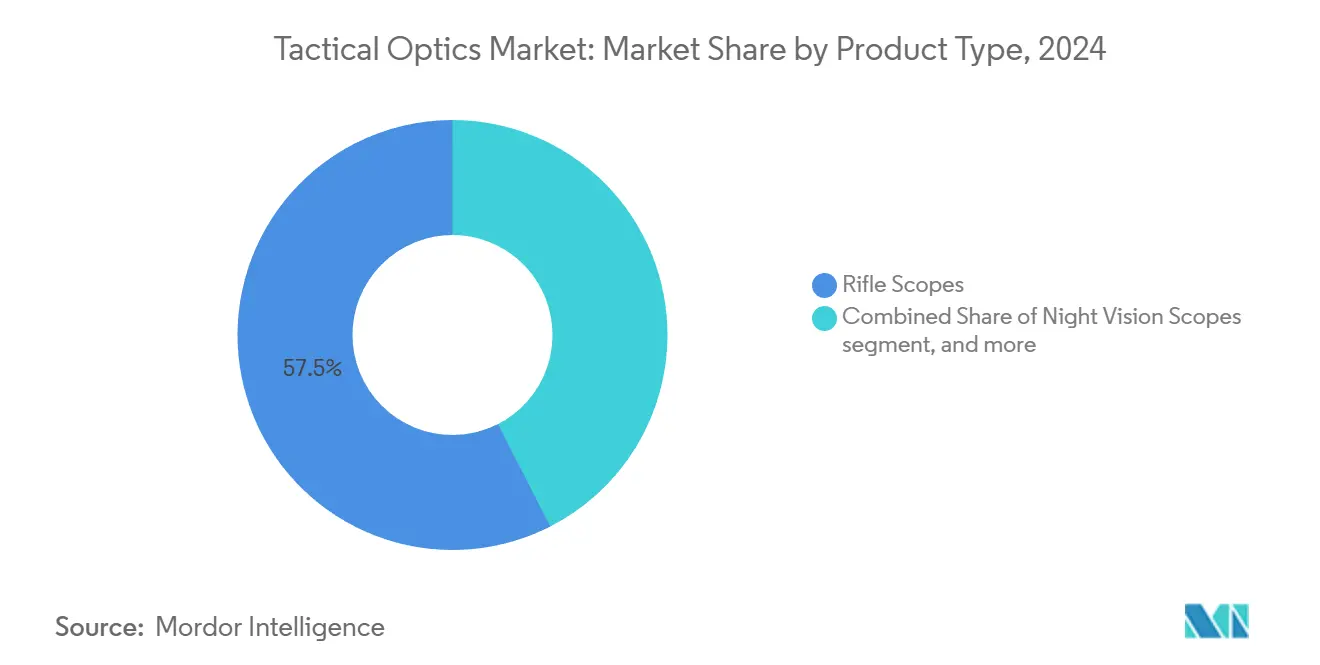

- 製品タイプ別では、ライフルスコープが2024年の戦術光学機器市場シェアの57.51%を占め、暗視スコープは2030年にかけて年平均成長率9.84%で拡大すると予測されています。

- プラットフォーム別では、地上部隊が2024年の戦術光学機器市場規模の65.36%を占め、航空プラットフォームは2025年から2030年にかけて年平均成長率8.70%で拡大すると予測されています。

- エンドユーザー別では、軍機関が2024年の収益の74.89%を占め、法執行機関の需要は2030年にかけて年平均成長率6.95%で増加すると予測されています。

- 技術別では、電気光学システムが2024年に55.36%のシェアを確保し、赤外線/熱画像光学機器は2030年にかけて年平均成長率7.39%で成長すると予測されています。

- 武器プラットフォーム別では、固定式設備が2024年収益の62.92%を生み出し、携帯式システムは予測期間中に年平均成長率6.44%で増加すると見込まれています。

- 地域別では、北米が2024年に40.31%の収益シェアでトップとなり、アジア太平洋地域は2030年にかけて最高の地域年平均成長率7.38%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の戦術光学機器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 兵士搭載型センサー統合の急増 | +1.20% | 北米と欧州が先行採用、グローバル展開 | 中期(2~4年) |

| 非対称戦争における対狙撃手需要の増大 | +0.80% | 中東・アフリカ、世界各地の都市部 | 短期(2年以内) |

| UAVへの統合を可能にする光学機器の小型化 | +1.10% | アジア太平洋地域が中核、大西洋横断的に拡大 | 中期(2~4年) |

| 特殊部隊によるクリップオン式熱画像照準器の急速な採用 | +0.90% | NATO加盟国およびパートナー国 | 短期(2年以内) |

| 次世代歩兵兵器向けAI対応射撃管制光学機器 | +1.40% | 北米および同盟国 | 長期(4年以上) |

| 民間長距離射撃スポーツの急成長 | +0.50% | 北米と欧州、新興アジア太平洋地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

兵士搭載型センサー統合の急増

現代の歩兵ドクトリンはすべての兵士を相互接続されたノードとして扱い、軍はリアルタイム映像をセキュアな戦術クラウドに送信できる光学機器を指定するようになっています。米国防総省国防イノベーションユニットの先進兵士搭載型センサープログラムなどがこの転換を示しており、高リスク偵察用に重量約150gのナノクラスUAVを配備しています。[1]米国防総省、「DIU製品カタログ – 先進兵士搭載型センサー」、defense.gov武器搭載型照準器、ヘルメットディスプレイ、および携帯型目標指示器を供給する請負業者は、ハードウェアインターフェースをモジュラーオープンシステムアーキテクチャ(MOSA)ガイドラインに適合させ、NIST SP 800-171などのサイバーセキュリティフレームワークに準拠する必要があります。調達契約では光学機器と無線機およびエッジプロセッサをバンドルするケースが増加しており、多目的設計の優先事項が加速しています。

非対称戦争における対狙撃手需要の増大

都市作戦は狙撃手の脅威を高め、機関は多スペクトル検知・無力化スイートへの投資を促進しています。CILAS SLD-500などのシステムは高精細光学機器と組み合わせたコード化レーザー照明を使用して敵のスコープを特定しますが、野外試験では単一センサーの有効性を低下させる対抗手段(反射防止コーティング、レンズカバー、デコイ)が明らかになっています。ベンダーは音響アレイ、レーダートラッカー、およびアラームを作動させる前にシグネチャを相互検証するAIアルゴリズムを重ね合わせることで対応し、誤検知を削減しています。2024年の平和維持任務における中東での展開は緊急性を浮き彫りにしており、特殊部隊は光学センサーと音響センサーが連携して動作する際の交戦時間の短縮を報告しています。このようなハイブリッドソリューションへの予算配分は、すでに複数の2026会計年度の米国およびEU国防予算に組み込まれています。

UAVへの統合を可能にする光学機器の小型化

手投げ式無人機は現在、重量400g未満の2軸安定化ジンバルを搭載し、昼間カメラ、非冷却長波赤外線コア、およびレーザー測距儀を組み合わせています。AeroVironment社のMANTISペイロードファミリーは2.5インチのハウジング内に収まりながら、兵士用無線機を介してHD映像リンクを提供しています。[2]AeroVironment Inc.、「マルチセンサーペイロード」、avinc.com自動車運転支援センサーからの半導体歩留まりの改善により画素あたりのコストが低下し、インド、日本、オーストラリアの軍は高度な光学スイートを搭載した低高度ISRドローンの群れを調達できるようになっています。設計の重点は光学ガラスから耐傷性コーティングを施した軽量ポリマーレンズへとシフトしており、航空ペイロード予算から数十グラムを削減し、バッテリー持続時間を延長しています。

特殊部隊によるクリップオン式熱画像照準器の急速な採用

特殊作戦チームは、ゼロ調整済みの昼間スコープを維持し、再照準時間ゼロを要求するアドオン型熱画像ユニットを好みます。Leonardo DRS社の武器照準器ファミリー(狙撃手バリアント)は5,200万米ドルのNATOフレームワークの下で供給され、既存のガラスの前方に装着することで1km超の煙幕貫通交戦を可能にします。Safran社のECOTI装着具はヘルメットを変更することなく双眼暗視ゴーグルにクリックで装着でき、像増強チャンネルと熱画像チャンネルを融合して隠れた熱点を検出します。[3]Safran Electronics & Defense、「ECOTI – 強化クリップオン式熱画像装置」、safran-group.com調達担当者はクリップオン設計を好みます。なぜなら、それがロジスティクスとトレーニングを簡素化し、完全な照準器交換と比較して配備サイクルを加速するからです。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 赤外線コアに対する輸出規制 | -1.10% | 非同盟国が最も影響を受ける | 短期(2年以内) |

| ゲルマニウムレンズのサプライチェーンの脆弱性 | -0.80% | 世界規模、アジアと欧州で深刻 | 中期(2~4年) |

| 多機能光学機器における重量とバッテリー寿命のトレードオフ | -0.60% | すべての携帯式プログラム | 長期(4年以上) |

| データ融合のサイバーセキュリティ脆弱性 | -0.40% | 世界規模の高度C5ISRネットワーク | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

赤外線コアに対する輸出規制

特定のNETD閾値を超える感度を持つ熱画像焦点面アレイは、米国国際武器取引規則カテゴリーXIIの対象となります。産業安全保障局のECCN 0A504は、統合型武器照準器の輸出をさらに制限しています。[4]産業安全保障局、「第774部補足第1号 – 商務管理リスト」、bis.govエンドユーザー文書、第三者ライセンス料、および長期にわたる省庁間審査により、非同盟国の購入者への出荷が最大15ヶ月遅延します。そのため、複数のアジア太平洋諸国は商業ライセンスを回避するために政府間対外軍事販売パッケージを交渉しており、米国およびイスラエルのサプライヤーの優位性を強化する一方で市場の多様性を制限しています。

ゲルマニウムレンズのサプライチェーンの脆弱性

中国の2023年の精製ゲルマニウムに対する輸出割当は現物価格を75%急騰させ、赤外線レンズブランクのリードタイムを40週間超に延長しました。米国の光学機器メーカーLightPath社は、戦略的材料への依存なしに同様の屈折率を約束するカルコゲナイド代替品を開発するため、海軍研究所との共同R&Dプロジェクトを発表しました。進展にもかかわらず、コーティング密着性と耐傷性の課題が残っており、インテグレーターはレンズアセンブリのデュアルソーシングを余儀なくされ、より大きな安全在庫を維持することで運転資本が拘束されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:暗視スコープが従来型ガラスを上回る成長

暗視スコープは2030年にかけて年平均成長率9.84%で複利成長すると予測されており、市場シェア57.51%を持つ長年のカテゴリーリーダーであるライフルスコープとの収益格差を急速に縮小しています。密集した都市地形で作戦する軍は、隠れた脅威を発見するために像増強チャンネルと熱画像チャンネルを融合させることを求めており、法執行機関のSWATチームも低照度での明瞭性に対するこの選好を反映しています。暗視装置の戦術光学機器市場規模は2030年までに79億米ドルに達すると予測されており、より広範な兵士致死性ポートフォリオ内で資金調達された段階的なアップグレードを取り込んでいます。

L3Harris BNVD-Fゴーグルに代表されるデジタル増強器は、高性能チューブと非冷却長波赤外線コアを組み合わせて、熱シグネチャとともに奥行き知覚を提供します。プログラム要件はピカティニーマウントアクセサリーとの後方互換性を重視しており、再訓練を必要とせずにクリップオン取得を可能にしています。一方、民間の精密ライフル競技者が第一焦点面ガラスの数量を押し上げており、間接的に軍用暗視モジュールの単位あたりコストを削減しています。光電陰極感度350µA/lmの輸出規制閾値が民間モデルと防衛モデルを効果的に二分し、戦術光学機器市場における明確な差別化を維持しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:航空ペイロードがより高い成長を記録

地上システムは安定した車両および歩兵調達により2024年収益の65.36%を占めましたが、航空ペイロードはグループ1およびグループ2のUAVフリートの普及を背景に2030年にかけて最高の年平均成長率8.7%を記録する見込みです。

米国特殊作戦コマンドが推進する持続的監視コンセプトには、EO/IR映像を携帯型アンドロイド戦術アサルトキットに送信する安定化ジンバルが含まれており、5年間で11億米ドルの戦術光学機器市場規模の拡大が予測されています。Raytheon社のRaivenセンサーは、ハイパースペクトルバンド、LiDAR、およびAI目標認識カーネルをコンパクトなターレットに統合し、将来型垂直離着陸機への搭載資格を取得しています。アジアの国防省はこのアプローチを模倣し、偵察用クアッドコプターに搭載するための3kg未満のマイクロジンバルの入札を発行しています。海軍プログラムはニッチながら堅調な購入者セグメントであり続け、沿岸戦闘艦艇向けの長距離捜索追跡照準器に注力していますが、ミサイル防衛への予算再配分により拡大は抑制されています。

エンドユーザー別:法執行機関の勢いが増す

軍機関は複数年にわたる近代化パイプラインにより依然として市場の74.89%を占めていますが、警察署が動的な段階的数量を提供するでしょう。FBIによるAimpoint Duty RDSおよびCompM4sへの1,100万米ドルの契約は、30,000時間バッテリーを備えた堅牢なレッドドットサイトに向けた州・地方レベルの広範なトレンドを反映しています。[5]Aimpoint Inc.、「FBIがAimpoint Duty RDSを選択」、aimpoint.com米国国土安全保障省都市部安全保障イニシアティブの変形を含む公共安全補助金が光学機器購入を部分的に補助し、普及を加速しています。

戦術光学機器産業のサプライヤーは、弾道降下補正器を標準的なパトロールライフル口径に対応した手動ターレットに交換するなど、簡素化されたユーザーインターフェースを持つSKUを調整しています。輸出規制は引き続き高度な像増強チューブへのアクセスを制限していますが、特に周辺監視および逃走犯追跡作戦において、非冷却熱画像装置への法執行機関の関心は依然として強いです。ドクトリンがネットワーク対応の軍事コンセプトに収束するにつれ、ベンダーは法執行機関の収益シェアが2030年までに20%を超えると予測しています。

技術別:熱画像が急速に進展

電気光学ガラスおよびレーザーシステムが2024年売上高の55.36%を占めましたが、シャッターレスマイクロボロメーターの突破口がSWaP-C指標を大幅に削減することで、熱画像光学機器はそのフットプリントを拡大するでしょう。赤外線ソリューションの戦術光学機器市場シェアは、フレームレートが100Hzを超え、画素ピッチが10µm未満に縮小するにつれ、2030年までに46%に達する見込みです。

歩行者自動緊急ブレーキセンサーに対する自動車安全義務が、防衛調達者に規模の経済をもたらす大量生産ラインへと転換されています。組み込みシグマデルタADCおよびオンチップ不均一性補正が機械式シャッターを排除し、砂嵐環境での信頼性を向上させています。オペレーターは全天候性能を高く評価しており、2024年のインド太平洋台風災害救援活動中のより高いミッション即応性を指摘しています。相補型金属酸化膜半導体(CMOS)の発展により電気光学システムは昼間精密射撃において引き続き重要な役割を果たしますが、EO/IR複合パッケージがプログラムオフィスのデフォルトとなるでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

武器プラットフォーム別:携帯式光学機器が普及

固定式設備(主力戦車(MBT)、歩兵戦闘車両(IFV)、遠隔操作武器ステーション(RWS))が2024年収益の62.92%を確保しましたが、軍ドクトリンが分散型・機動型編成を重視するにつれ、兵士携帯型光学機器は2030年にかけて年平均成長率6.44%で成長するでしょう。携帯式システムの戦術光学機器市場規模は今十年の終わりまでに60億米ドルを突破するでしょう。

Safran社のJIM COMPACT双眼鏡は重量2kg未満でデュアルバッテリーを内蔵しながら、10kmで車両を発見できます。バッテリー持続時間が主要な設計上のボトルネックであり続けているため、人員携帯型照準器は現在、携帯型無線機やタブレットをカバーする共有バッテリーエコシステム向けのUSB-C電源入力ポートを統合しています。重量制限により、サプライヤーは耐衝撃性を犠牲にすることなく炭素複合材シャーシと中空コア調整ターレットを採用するよう促されています。

地域分析

北米は2024年に収益の40.31%を支配しており、先進光学パッケージを含む兵士致死性強化に32億米ドルを充当する米国2025会計年度国防予算に支えられています。拡張現実型武器照準器および融合型暗視ゴーグル・熱画像ゴーグルの継続的な試験は、次世代ソリューションに対する同地域の旺盛な需要を示しています。カナダの「強く、安全で、関与する」国防政策の刷新も、C20指定射手ライフルプログラム向けのモジュラー光学アップグレードに資金を充てています。

アジア太平洋地域は領土紛争と国内産業化に牽引され、年平均成長率7.38%で最も急速に成長しています。インドの2025~26会計年度国防予算は750億米ドルを超え、地元のクリップオン式熱画像照準器プロトタイプに向けた防衛イノベーション・エクセレンス(iDEX)助成金を投入しています。一方、日本の中期防衛計画は16式機動戦闘車向けのコンパクトなEO/IRセンサーを優先しています。オーストラリアのランド159トランシェ2は、すべての兵士に可変倍率光学機器を装備させることを目指しており、供給契約をめぐる地域競争が激化しています。同地域の戦術光学機器市場規模は2030年までに40億米ドルを超える軌道に乗っています。

欧州は東側側面の緊張激化によって露呈した能力ギャップをNATO同盟国が埋めるにつれ、安定した中一桁台の成長を記録しています。フランスのルクレールXLRアップグレードはアナログ映像をデジタル光電子コアに置き換え、ドイツの未来の歩兵 – 拡張システム(IdZ-ES)プログラムはシュトゥルムゲヴェール G95ライフル向けのハイブリッド電気光学照準器を発注しています。輸出規制の課題が一部の東欧諸国への直接販売を複雑にしていますが、対外軍事融資補助金が調達上の摩擦を軽減しています。

競争環境

戦術光学機器市場は中程度の分散を特徴としており、年間光学機器収益が5億米ドルを超える大手企業が数社存在する一方、多数のニッチプレーヤーが専門分野を開拓しています。TrijironとEOTechは広範な米国防衛関係を活用し、小火器照準器の単独ソース契約を定期的に獲得しています。Elbit Systems社はOEMパートナーシップを通じてその影響力を拡大し、東南アジアへのFMSチャンネルを通じて納入される歩兵用昼間スコープに小型レーザー測距儀を組み込んでいます。

M&A活動は垂直統合と材料確保に集中しています。LightPath社によるISP Optics社の買収は赤外線レンズブランクの内製能力を追加し、ゲルマニウム供給ショックに対するバッファーを提供しています。イスラエル企業HENSOLDTはドイツのスタートアップMAKIND社のAIセンサー融合アルゴリズムを買収することで多スペクトル製品を拡充し、暗視および射撃管制製品ラインを統合しています。一方、Edge Autonomyなどのソフトウェア中心の新規参入者は、ボルトオン型コンピューティングポッドを介してレガシーガラスと互換性のあるプラグアンドプレイAIモジュールを提供し、階層型インテリジェンスアーキテクチャを標的にしています。

サイバー対応能力が新たな競争上の差別化要因として浮上しています。米国司法省によるジョージア工科大学への訴訟を受け、主要監査下請業者のコンプライアンス審査により、FedRAMPに準拠したセキュア開発パイプラインを欠くサプライヤーが排除されました。サプライチェーン出所文書とセキュア開発ライフサイクルプロセスを宣伝する企業は入札評価ポイントを獲得し、より大規模でプロセス成熟度の高いベンダーに有利な方向に受注確率を傾けています。

戦術光学機器産業のリーダー企業

Trijicon, Inc.

Elbit Systems Ltd.

Nightforce Optics, Inc.

Leupold & Stevens, Inc.

EOTECH, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Kopin社は拡張現実型武器照準器向けマイクロLEDディスプレイプロトタイプの成熟化に向けた米陸軍の資金提供を受けました。

- 2024年7月:Teledyne FLIR社は640×480検出器を搭載したThermoSight HISS-XLRクリップオン中波赤外線照準器向けに1,500万米ドルのNATO契約を獲得しました。

- 2024年2月:Aimpoint社はDuty RDSおよびCompM4sレッドドット光学機器に対するFBIからの1,100万米ドルの発注を受注しました。

- 2024年2月:フランス国防調達庁(DGA)はNexter社とSafran社にPASEOパノラミックビューアを搭載するルクレールXLR戦車照準器近代化パッケージを発注しました。

世界の戦術光学機器市場レポートの範囲

| ライフルスコープ |

| 暗視スコープ |

| 携帯型照準装置 |

| カメラおよびディスプレイ |

| 地上部隊 |

| 航空 |

| 海軍 |

| 軍 |

| 法執行機関 |

| 民間・狩猟・スポーツ射撃 |

| 電気光学 |

| 赤外線/熱画像 |

| 像増強 |

| 固定式 |

| 携帯式 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | イスラエル |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 製品タイプ | ライフルスコープ | ||

| 暗視スコープ | |||

| 携帯型照準装置 | |||

| カメラおよびディスプレイ | |||

| プラットフォーム | 地上部隊 | ||

| 航空 | |||

| 海軍 | |||

| エンドユーザー | 軍 | ||

| 法執行機関 | |||

| 民間・狩猟・スポーツ射撃 | |||

| 技術 | 電気光学 | ||

| 赤外線/熱画像 | |||

| 像増強 | |||

| 武器プラットフォーム | 固定式 | ||

| 携帯式 | |||

| 地域 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | イスラエル | |

| サウジアラビア | |||

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年の戦術光学機器市場の規模はどのくらいですか?

戦術光学機器市場規模は2025年に131億米ドルです。

2030年にかけての戦術光学機器の予測年平均成長率はどのくらいですか?

総収益は2025年から2030年にかけて年平均成長率5.96%で増加すると予測されています。

最も急速に成長している製品セグメントはどれですか?

暗視スコープは24時間365日の作戦需要を背景に年平均成長率9.84%で拡大しています。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域はインド、日本、オーストラリアにわたる近代化予算の増加に伴い、年平均成長率7.38%を記録すると予測されています。

熱画像光学機器が市場シェアを拡大している理由は何ですか?

非冷却マイクロボロメーターの進歩がサイズ、重量、電力、コストを削減し、全天候型撮像を可能にして採用を加速しています。

輸出規制がサプライヤーにどのような影響を与えていますか?

ITARおよびEARのライセンスが高度な赤外線コアの納期を延長し、非同盟国の購入者を政府間調達チャンネルへと誘導しています。

最終更新日: