Taille et part du marché de l'éclairage militaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 620.08 Millions de dollars américains |

| Taille du Marché (2031) | 894.68 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éclairage militaire par Mordor Intelligence

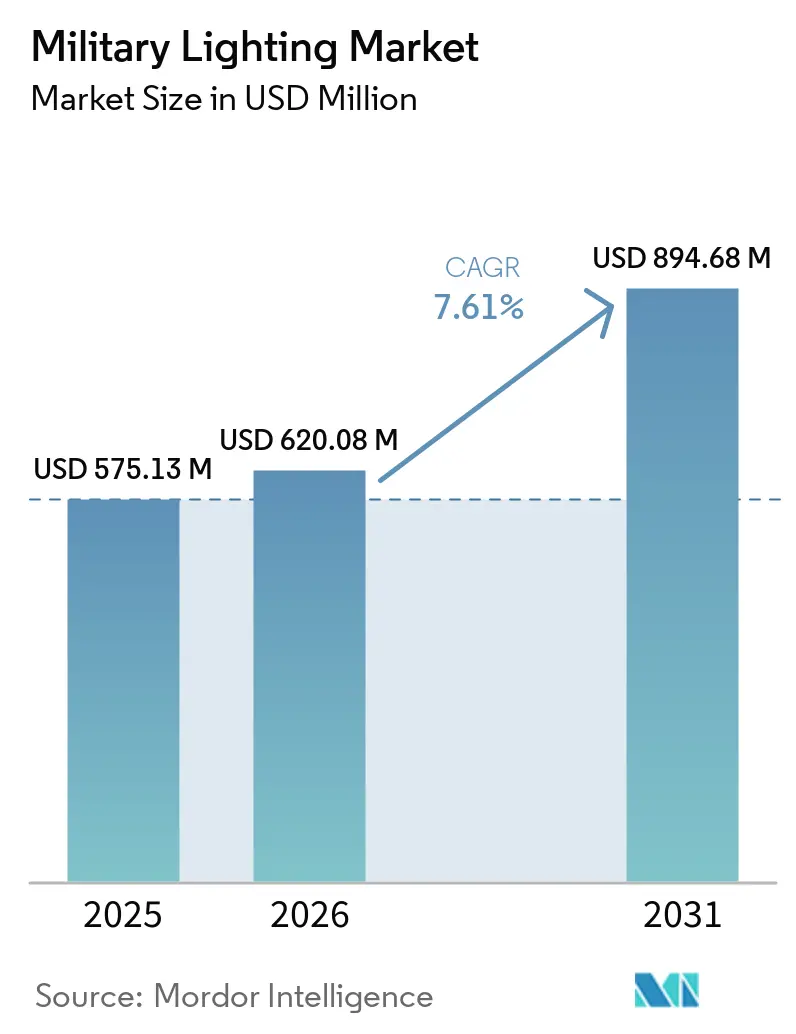

La taille du marché de l'éclairage militaire devrait s'étendre de 575,13 millions USD en 2025 et 620,08 millions USD en 2026 à 894,68 millions USD d'ici 2031, enregistrant un CAGR de 7,61 % entre 2026 et 2031. La hausse par rapport à la base de 2026 reflète une remise à niveau des achats après un cycle d'acquisition soutenu en 2025. Cela ne modifie toutefois pas la trajectoire de remplacement à plus long terme des systèmes d'éclairage de cockpit, extérieur et de véhicules au sein des flottes militaires. Le marché de l'éclairage militaire est reconfiguré par le mouvement progressif d'abandon des systèmes à incandescence et halogènes au profit de technologies à semi-conducteurs qui réduisent la maintenance, diminuent la consommation d'énergie et améliorent le contrôle spectral sur les aéronefs, les véhicules terrestres et les installations fixes. Les applications nécessitant une conformité NVIS, une signalisation double mode visible et infrarouge, et une durée de vie opérationnelle prolongée sont les plus critiques, notamment pour les aéronefs, les véhicules tactiques et les systèmes expéditionnaires opérant dans des conditions de faible luminosité, souvent aux côtés d'équipages équipés de vision nocturne. La croissance régionale est également renforcée par les budgets de modernisation de la défense aux États-Unis, au Japon et en Inde, où les nouveaux aéronefs, l'éclairage de pont, les cockpits et les véhicules intègrent déjà des spécifications d'éclairage embarqué qui ne peuvent pas être facilement différées une fois que l'acquisition de la plateforme est engagée. Le positionnement concurrentiel sur le marché de l'éclairage militaire repose toujours sur les certifications de plateforme, la conformité aux exigences d'approvisionnement national et la capacité à soutenir de longs cycles de programme, ce qui explique pourquoi les fournisseurs en place disposant de références aéroportées éprouvées continuent de détenir un avantage dans les contrats à plus haute valeur ajoutée.[1]Source : Bureau de l'inspecteur général du département américain de la Défense, « Conformité du DoD avec la loi Buy American pour les projets d'amélioration de l'éclairage à diodes électroluminescentes », Bureau de l'inspecteur général du département américain de la Défense, media.defense.gov

Principaux enseignements du rapport

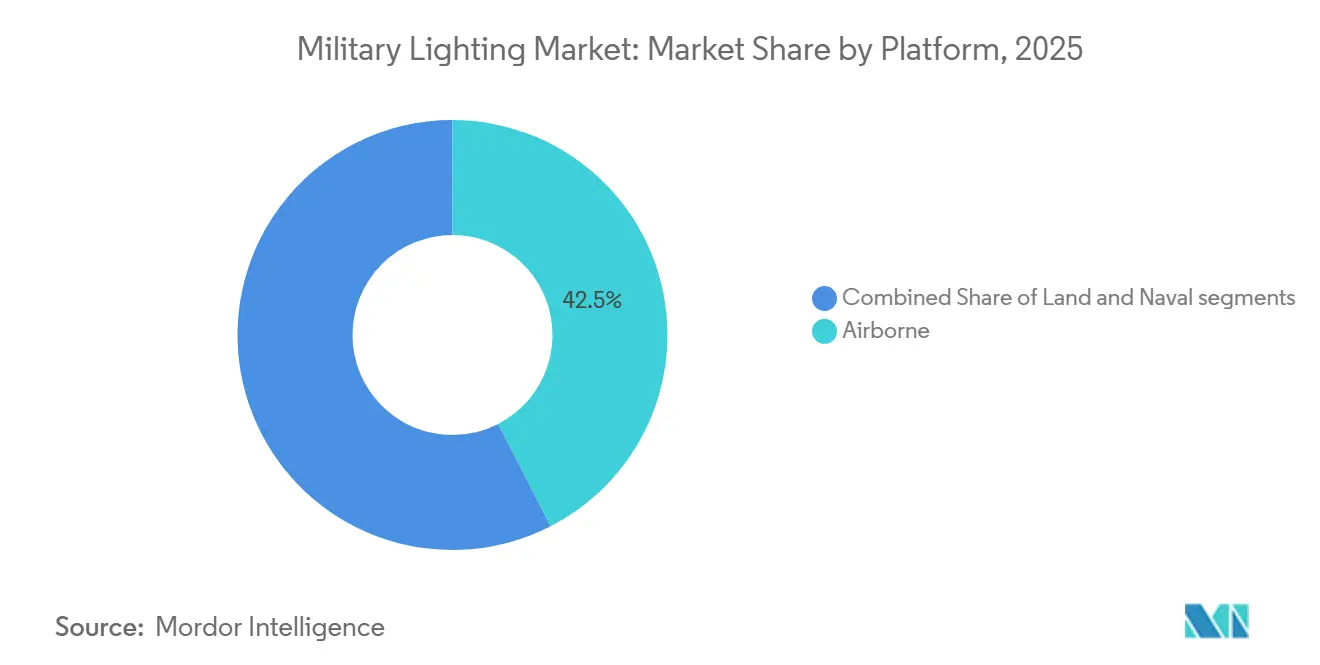

- Par plateforme, l'aéroporté a représenté 42,45 % de la taille du marché de l'éclairage militaire en 2025, tandis que le terrestre devrait croître à un CAGR de 8,75 % jusqu'en 2031.

- Par technologie, la LED a représenté 56,80 % de la taille du marché de l'éclairage militaire en 2025, tandis que l'OLED et la micro-LED devraient croître à un CAGR de 8,95 % jusqu'en 2031.

- Par solution, le matériel a représenté 47,35 % de la taille du marché de l'éclairage militaire en 2025, tandis que le logiciel devrait croître à un CAGR de 7,99 % jusqu'en 2031.

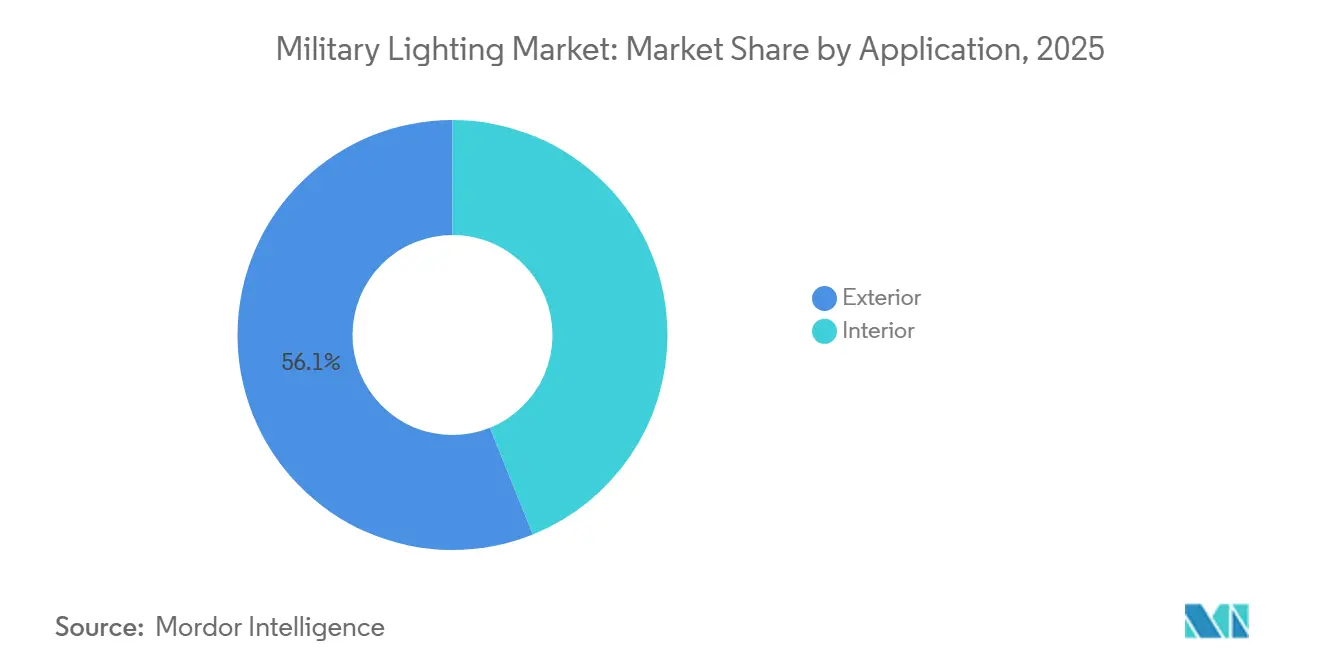

- Par application, l'extérieur a représenté 56,10 % de la taille du marché de l'éclairage militaire en 2025, tandis que l'intérieur devrait progresser à un CAGR de 8,20 % jusqu'en 2031.

- Par utilisateur final, l'armée de l'air a détenu 41,95 % de la part du marché de l'éclairage militaire en 2025, tandis que l'armée de terre devrait enregistrer le CAGR le plus rapide de 8,73 % jusqu'en 2031.

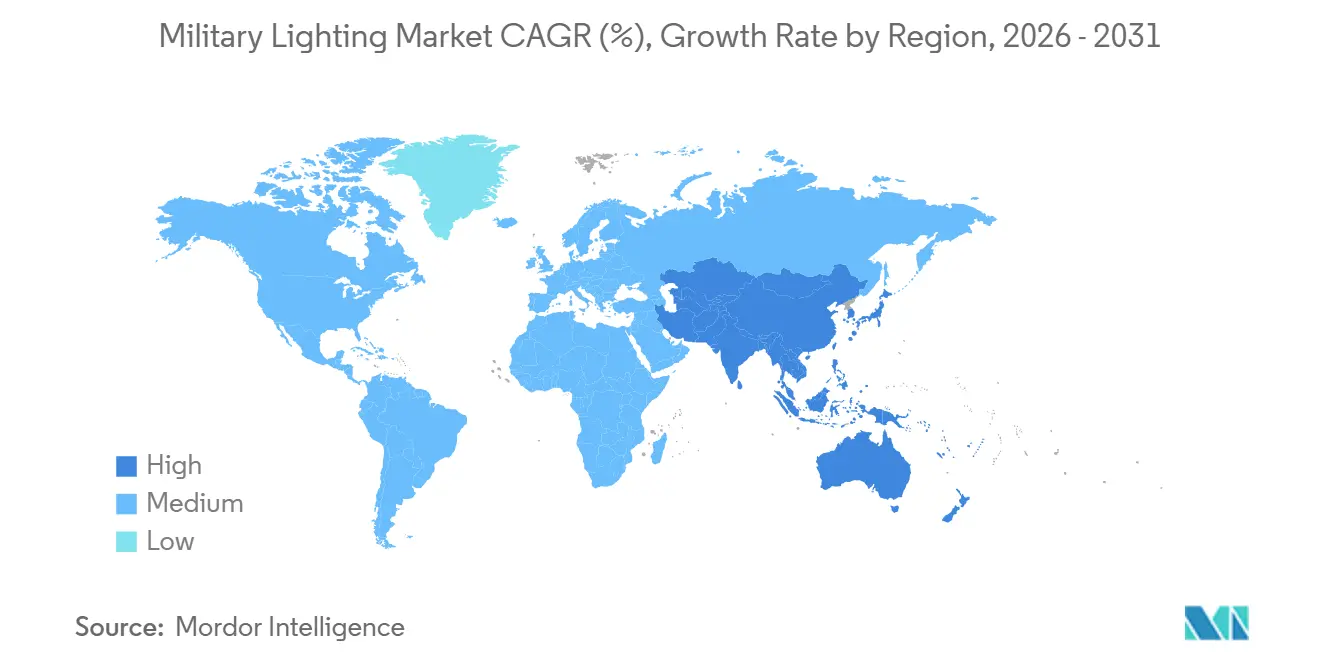

- Par géographie, l'Amérique du Nord a représenté 36,60 % du marché de l'éclairage militaire en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 8,05 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'éclairage militaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Modernisation LED pour réduire la charge électrique et la signature infrarouge | +1.8% | Mondial, avec des gains précoces en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Mises à niveau de cockpit NVIS imposées par les normes dans le cadre de la MIL-STD-3009 | +1.5% | Mondial, avec les flottes OTAN en premier et une extension aux programmes alliés en Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration de luminaires multi-spectraux adaptatifs pour la furtivité | +1.0% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Kits d'éclairage modulaires plug-and-play pour les forces expéditionnaires | +0.7% | Mondial, notamment en Amérique du Nord, en Europe et au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Demande de balises double mode (visible/IR) pour l'identification ami-ennemi en coalition | +0.8% | Mondial, avec l'interopérabilité OTAN en premier et l'expansion en Asie-Pacifique ensuite | Moyen terme (2-4 ans) |

| Préférence du DoD pour la maintenance zéro accélérant l'adoption des technologies à semi-conducteurs | +0.7% | Amérique du Nord en premier, avec des répercussions sur les normes d'approvisionnement des alliés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La modernisation LED réduit la consommation d'énergie et diminue les signatures infrarouge des plateformes

La modernisation LED est passée d'une option préférentielle à une exigence de programme pour une part croissante du marché de l'éclairage militaire. Le feu anticollision double mode rouge/IR LED de Honeywell pour le CH-47 remplace l'ACL xénon traditionnel, offrant jusqu'à 52 % de réduction de la consommation d'énergie, une réduction de poids de 65 % et une durée de vie photométrique allant jusqu'à 40 000 heures.[2]Source : Honeywell Aerospace, « Feu anticollision double mode LED rouge et IR pour le CH-47 », Honeywell Aerospace, aerospace.honeywell.com Ces avantages contribuent à un solide argumentaire de maintien en condition opérationnelle en réduisant les exigences de maintenance planifiée, en améliorant la disponibilité des aéronefs et en éliminant le besoin de remplacements périodiques des tubes flash et des bancs de condensateurs. La valeur va au-delà de l'efficacité, car les systèmes à semi-conducteurs contribuent également à limiter la chaleur indésirable et les émissions à large spectre qui peuvent rendre les anciens ensembles d'éclairage plus visibles aux capteurs thermiques hostiles. En pratique, le marché de l'éclairage militaire bénéficie des conversions LED, qui réduisent les événements de maintenance, améliorent la fiabilité et s'alignent sur le mouvement plus large vers une conception de plateforme plus économe en énergie. Ces facteurs raccourcissent également les délais de retour sur investissement dans les fenêtres normales de financement des programmes, ce qui contribue à maintenir la demande de modernisation même lorsque les équipes d'approvisionnement subissent des pressions pour différer les sous-systèmes moins critiques.

Les mises à niveau NVIS imposées par les normes entraînent des remplacements de cockpit à l'échelle de la flotte

La MIL-STD-3009 reste l'un des moteurs structurels les plus clairs du marché de l'éclairage militaire, car elle s'applique aux systèmes d'aéronefs opérant avec des systèmes d'imagerie à vision nocturne et régit les performances de radiance, de chromaticité et de luminance pour les composants de cockpit éclairés. La norme reste active, la DLA indiquant une date de document d'avril 2024 dans l'avis 2 – Validation, et la prochaine révision est prévue pour avril 2029, garantissant une pertinence continue en matière de conformité pour les opérateurs d'aéronefs, les fournisseurs d'éclairage et les équipes de modernisation impliqués dans les programmes de rafraîchissement des cockpits, des affichages et des commandes éclairées. Tout système avionique touchant aux affichages, panneaux, indicateurs, claviers ou interrupteurs à bouton-poussoir peut donc déclencher une exigence de remplacement d'éclairage plus large, même lorsque l'objectif initial du programme n'est pas formulé comme un projet d'éclairage. Les composants de cockpit NVIS conformes à la MIL-STD-3009 d'Oxley Group et les projets de mise à niveau du C-130 illustrent l'adaptabilité d'une modification d'éclairage du C-130 approuvée par l'OTAN pour les opérateurs internationaux du C-130.[3]Source : Oxley Group, « Composants et mises à niveau de cockpit NVIS », Oxley Group, oxleygroup.com Cette approche s'étend au-delà de l'éclairage du cockpit pour inclure des solutions d'éclairage extérieur, de cabine cargo et de rampe de chargement, soutenant ainsi la durée de vie prolongée de l'aéronef. Par conséquent, le marché de l'éclairage militaire bénéficie principalement des remplacements imposés par les normes plutôt que uniquement de la production de nouvelles plateformes.

Les balises double mode visible/IR permettent les opérations d'identification ami-ennemi au sein des coalitions multinationales

Les opérations en coalition ajoutent une couche de demande distincte au marché de l'éclairage militaire, car les systèmes d'éclairage soutiennent désormais l'identification, la déconfliction et l'interopérabilité en plus de l'illumination de base. Les balises double mode visible et infrarouge permettent aux aéronefs et aux véhicules terrestres de rester visibles pour les équipages à l'œil nu tout en offrant une reconnaissance discrète sous jumelles de vision nocturne, ce qui réduit le risque de tir fratricide lors des opérations conjointes et des missions nocturnes. Le feu d'atterrissage rétractable LED C-130 de Honeywell démontre les avancées technologiques en intégrant un fonctionnement double mode visible et infrarouge discret. Il offre 100 fois la puissance infrarouge discrète du feu d'atterrissage rétractable halogène C-130 existant. Il présente une durée de vie photométrique LED allant jusqu'à 50 000 heures au sein du même ensemble de feu d'atterrissage rétractable. Les changements dans les programmes d'aviation navale alliés deviennent de plus en plus évidents. Le budget de défense japonais pour l'exercice 2026 a alloué des fonds pour faire avancer la conversion du JS Izumo et du JS Kaga pour les opérations du F-35B, notamment l'installation de feux de statut de pont et les tests de systèmes de guidage à l'appontage sur le JS Izumo. Ces mises à niveau soulignent l'intégration croissante des exigences d'éclairage militaire dans les programmes de conversion de plateformes, mettant en avant la sécurité du pont d'envol, les opérations nocturnes et l'interopérabilité avec les opérations américaines et alliées du F-35B comme priorités clés. Sur le marché de l'éclairage militaire, cela signifie que les lacunes d'interopérabilité dans les flottes plus anciennes sont de plus en plus comblées par des mises à niveau d'éclairage plutôt que par des modifications logicielles seules. Cela pousse la demande vers les flottes en service et accroît l'importance des fournisseurs capables de certifier les performances visible et infrarouge sur plusieurs classes de plateformes.

La politique zéro maintenance du DoD déplace systématiquement la technologie à incandescence

La réduction de la maintenance est devenue un critère d'achat puissant sur le marché de l'éclairage militaire, car la main-d'œuvre de remplacement déployée est coûteuse et souvent perturbatrice sur le plan opérationnel. L'orientation d'approvisionnement axée sur la LED du DoD pour les installations et les infrastructures renforce l'argumentaire en faveur des systèmes à semi-conducteurs longue durée capables de maintenir leurs performances bien plus longtemps que les systèmes à lampes. La même logique s'applique désormais à l'éclairage des plateformes, où la réduction des taux de défaillance peut soutenir une meilleure disponibilité et moins d'interruptions lors des cycles d'entraînement, de déploiement et de maintenance en dépôt. L'audit du Bureau de l'inspecteur général du DoD de juillet 2024 n'a pas remis en question l'adoption de la technologie LED, mais a identifié des lacunes de conformité liées à la loi Buy American dans les projets d'éclairage LED du DoD. Alors que les seuils de contenu national ou de pays qualifié augmentent de 65 % jusqu'en 2028 à 75 % à partir de 2029, les fournisseurs disposant de chaînes d'approvisionnement américaines ou alliées traçables sont positionnés pour obtenir un avantage à l'approvisionnement soutenant le marché de l'éclairage militaire en favorisant les fournisseurs certifiés disposant d'installations de fabrication conformes, même si cela élève les barrières à la concurrence étrangère à faible coût.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Seuils de certification EM et CEM plus stricts | -0.5% | Mondial, avec l'effet le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'approvisionnement en puces LED GaN haute fiabilité | -0.6% | Mondial, avec une concentration dans les chaînes de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations sur le tritium augmentant le coût du cycle de vie | -0.3% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Détournement budgétaire vers les programmes anti-drones et d'autonomie | -0.4% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les contraintes d'approvisionnement en LED GaN haute fiabilité ajoutent un risque de délai d'approvisionnement en composants

Les dispositifs GaN haute fiabilité se situent près du plafond de performance pour les applications avancées du marché de l'éclairage militaire, car ils supportent des conditions thermiques, de commutation et de puissance exigeantes dans les sous-systèmes de pilotage. La contrainte réside dans le fait que leur chaîne d'approvisionnement reste exposée à la concentration des matériaux et aux goulots d'étranglement des semi-conducteurs, le Defense Business Board notant le rôle dominant de la Chine dans la production de terres rares et de gallium. Une réponse d'approvisionnement haute fiabilité liée aux États-Unis est en cours. EPC Space a annoncé la certification JANS MIL-PRF-19500 pour les HEMT GaN et, dans sa mise à jour QPL de mai 2025, a introduit ses premiers dispositifs Power GaN JANS qualifiés. La société a également déclaré son intention de qualifier 16 dispositifs GaN JANS supplémentaires au cours des 12 prochains mois. Néanmoins, le volume certifié reste limité, ce qui signifie que les programmes du marché de l'éclairage militaire qui dépendent d'électronique à base de GaN haute fiabilité peuvent encore faire face à de longs délais d'approvisionnement et à une disponibilité inégale, ce qui est crucial dans les programmes aéroportés et au sol à haute spécification où la qualification des composants ne peut pas être substituée à court terme. Jusqu'à ce que la capacité en tranches soit certifiée, les équipes d'approvisionnement continueront d'intégrer des marges de calendrier dans les contrats d'éclairage avancé.

Les seuils de certification EM/CEM créent un risque non négligeable pour le calendrier des programmes

Les tests EM et CEM restent un véritable frein au marché de l'éclairage militaire, car les systèmes d'éclairage côtoient désormais des architectures électroniques plus denses sur les aéronefs et véhicules modernes. La qualification MIL-STD-461 peut entraîner des cycles de reconception prolongés si les fournisseurs sous-estiment l'interaction entre les circuits de pilotage LED et les systèmes de protection actifs, les radars, les suites de guerre électronique ou d'autres équipements électroniques sensibles sur la même plateforme. La charge est plus importante dans les applications NVIS, où les fournisseurs doivent démontrer à la fois la conformité spectrale et un fonctionnement stable dans des conditions de longueur d'onde sensibles à la vision nocturne lors des tests et de l'intégration. La capacité de test est également limitée, car les laboratoires qualifiés sont peu nombreux, de sorte que les créneaux planifiés peuvent devenir un goulot d'étranglement même lorsque la conception du produit est largement finalisée. Sur le marché de l'éclairage militaire, cela fait de la planification précoce de la certification un avantage commercial plutôt qu'une simple tâche d'ingénierie. Les programmes qui traitent la conformité comme une étape tardive continuent de faire face au plus grand risque de retards de livraison et de pression sur les coûts ultérieurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : l'aéroporté domine les revenus tandis que le terrestre connaît la croissance la plus rapide

L'aéroporté a représenté 42,45 % des revenus en 2025, donnant à ce segment la plus grande empreinte sur le marché de l'éclairage militaire, les aéronefs continuant de porter le contenu d'éclairage le plus dense par plateforme. Les plateformes à voilure fixe et tournante nécessitent des réseaux denses de feux de cockpit, de navigation, anticollision, d'atterrissage, d'inspection et discrets, ce qui maintient les programmes aéroportés au cœur de la demande de remplacement et de nouvelle production. La conformité NVIS pèse également plus lourdement dans les aéronefs que dans les autres groupes de plateformes, ce qui lie étroitement le segment aux cycles de rafraîchissement MIL-STD-3009 et aux budgets de modernisation des cockpits. L'éclairage extérieur des aéronefs tend à commander des valeurs unitaires plus élevées, car les ensembles doivent résister aux vibrations, à l'exposition aux intempéries et à des normes de certification strictes sur de longues périodes de service, maintenant l'aéroporté au cœur du marché de l'éclairage militaire même lorsque les achats de défense plus larges évoluent de manière inégale d'une année à l'autre.

La demande navale reste stable mais moins dynamique, car les cycles de remplacement des feux de bord et de pont sont plus longs et plus liés aux fenêtres de remise en état des plateformes qu'aux pics d'approvisionnement annuels. Le terrestre est le segment de plateforme à la croissance la plus rapide, avec un CAGR de 8,75 % jusqu'en 2031, indiquant où la prochaine grande vague de conversion prend forme sur le marché de l'éclairage militaire. La demande d'éclairage pour les véhicules blindés, les véhicules tactiques et les abris évolue vers des solutions à base de LED, compatibles NVG/IR et à faible maintenance. Les allocations budgétaires donnent la priorité à la modernisation des véhicules tactiques, aux modifications du JLTV, à l'intégration des abris, à la distribution d'énergie, aux mises à niveau du commandement et du contrôle (C2) et à la résolution des problèmes d'obsolescence. Les données des fournisseurs indiquent une adoption généralisée de la technologie LED dans les véhicules et abris militaires. La sélection par Honeywell du projecteur d'atterrissage et de recherche LED MV-75 FLRAA souligne l'importance croissante des exigences de conception LED en priorité dans les plateformes d'aviation militaire de nouvelle génération et d'autres applications militaires robustes.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par technologie : la LED domine aujourd'hui tandis que l'OLED et la micro-LED progressent dans les affichages avancés

La LED a représenté 56,80 % des revenus en 2025, en faisant la technologie la plus établie sur le marché de l'éclairage militaire. Cette position reflète son utilisation dans les ensembles extérieurs, les feux utilitaires de cockpit, les systèmes de véhicules et les installations militaires, où la longue durée de vie, la maintenance réduite et la faible consommation d'énergie pèsent désormais davantage dans les décisions d'approvisionnement qu'auparavant. La technologie est également aidée par le fait que les règles d'approvisionnement du DoD favorisent de plus en plus les systèmes à semi-conducteurs efficaces, tandis que les exigences de contenu national réduisent la base de fournisseurs approuvés pour les futurs contrats. Les systèmes à incandescence et halogènes conservent encore une certaine demande, là où la compatibilité, les performances thermiques ou le verrouillage de conception hérité rendent la substitution plus difficile. Néanmoins, leur empreinte continue de se réduire à chaque nouveau cycle de plateforme. Sur le marché de l'éclairage militaire, la LED reste donc à la fois le choix par défaut pour les nouveaux achats et la principale voie de modernisation pour les flottes plus anciennes.

L'OLED et la micro-LED sont les technologies à la croissance la plus rapide, avec un CAGR de 8,95 % jusqu'en 2031, car les affichages avancés de cockpit et les applications HUD nécessitent une luminosité plus élevée, un contrôle du contraste plus profond et de meilleures performances par rapport à la puissance que les modules d'éclairage standard ne peuvent fournir. Cette croissance se situe le plus près de la frontière du cockpit, où les systèmes d'affichage chevauchent de plus en plus les exigences d'éclairage dans les travaux de modernisation des aéronefs. Le marché de l'éclairage militaire s'étend donc non seulement à travers les lampes et les luminaires, mais aussi à travers les systèmes optiques liés aux affichages qui améliorent la visibilité du pilote lors des opérations de jour et de nuit. Les solutions à base de tritium et de betalights sont pertinentes pour les applications militaires nécessitant une fonctionnalité auto-lumineuse sans batteries, câblage ou alimentation externe, telles que les viseurs d'armes, les boussoles, les jauges, les marqueurs et les dispositifs de sécurité. Cependant, des réglementations telles que 10 CFR 32.22 et 10 CFR 32.53 imposent des exigences de licence, de sécurité, d'étiquetage, de manipulation et de transfert, limitant l'évolutivité par rapport à l'éclairage électrique conventionnel. La technologie LED reste le premier choix pour la plupart des applications d'éclairage militaire, tandis que l'OLED et la micro-LED sont des options émergentes pour les affichages de cockpit, les HUD, les systèmes montés sur la tête et les interfaces de vision du soldat.

Par solution : le matériel détient la plus grande base tandis que le logiciel génère la plus forte croissance

Le matériel a représenté 47,35 % des revenus de solutions en 2025, lui donnant la position actuelle la plus importante sur le marché de l'éclairage militaire, car les luminaires, les pilotes, les appareils et les ensembles intégrés représentent toujours la plus grande part des dépenses de plateforme. Le matériel ancre également de longs cycles d'approvisionnement, car il doit passer la certification au niveau de la plateforme, les tests environnementaux et les exigences d'installation avant que l'installation puisse commencer. Les services restent étroitement liés à cette base, car l'installation, le soutien à la modernisation, la recertification et le travail de maintien en condition opérationnelle accompagnent souvent le même contrat ou programme de plateforme, créant des relations clients fidèles pour les fournisseurs capables de soutenir l'ensemble du cycle de vie plutôt que la seule vente initiale de matériel. Le marché de l'éclairage militaire maintient cette structure parce que l'éclairage critique pour la mission ne peut pas être traité comme un composant jetable.

Le logiciel est le segment de solution à la croissance la plus rapide, avec un CAGR de 7,99 % jusqu'en 2031, car le contrôle de l'éclairage devient plus programmable et plus étroitement intégré à l'avionique, à l'électronique des véhicules et aux systèmes de gestion des installations fixes. Les profils de gradation, la commutation adaptative entre les modes conformes NVIS et visible standard, et les paramètres de mission contrôlés par logiciel font partie de la différenciation des systèmes plutôt que d'être traités comme des fonctionnalités secondaires. Cela augmente la valeur des fournisseurs capables de combiner du matériel certifié avec des commandes embarquées et l'intégration de systèmes. La spécification de guide d'installations unifiées du DoD (UFGS) pour l'éclairage intérieur introduit un cadre de conformité pour les installations militaires connectées. La UFGS 26 51 00 impose que les systèmes et dispositifs de contrôle d'éclairage en réseau respectent les exigences de cybersécurité de la section 25 05 11 pour les systèmes de contrôle liés aux installations. Cela souligne l'importance de la cybersécurité, de la certification des systèmes de contrôle et de l'intégration du contrôle de l'éclairage pour les fournisseurs desservant les sites militaires fixes. Sur le marché de l'éclairage militaire, la croissance du logiciel élargit donc les revenus par plateforme et approfondit l'implication des fournisseurs après la fin de l'installation initiale du matériel.

Par application : les systèmes extérieurs dominent les dépenses tandis que l'éclairage intérieur gagne en vitesse

L'éclairage extérieur a représenté 56,10 % des revenus en 2025, lui donnant la plus grande part de marché sur le marché de l'éclairage militaire. Les systèmes extérieurs anticollision, d'atterrissage, de roulage, de formation et discrets coûtent généralement plus cher, car ils font face à des exigences environnementales et de certification plus exigeantes que de nombreuses unités intérieures. Ils constituent également un point d'entrée fréquent pour la conformité NVIS et la capacité double mode visible et infrarouge, notamment sur les aéronefs où la visibilité extérieure et la signalisation discrète doivent coexister. Le portefeuille de Collins Aerospace sur l'Eurofighter, l'A400M, le Saab Gripen et d'autres aéronefs militaires démontre l'étendue et la nature spécifique à la plateforme de la demande d'éclairage extérieur dans les flottes alliées. Cela maintient les ensembles extérieurs à l'avant-garde du marché de l'éclairage militaire, même si les nouvelles dépenses se déplacent vers la cabine et le poste d'équipage.

L'éclairage intérieur devrait croître à un CAGR de 8,20 % jusqu'en 2031, reflétant l'investissement croissant dans les postes d'équipage, les zones de fret et l'éclairage d'ambiance adaptatif dans les aéronefs et autres plateformes de mission. Les opérateurs accordent une attention accrue à la qualité de l'éclairage intérieur, car l'endurance de l'équipage, la lisibilité et la conscience situationnelle sont importantes lors des longues missions et des opérations en faible luminosité. Le même argumentaire d'efficacité qui soutient les mises à niveau extérieures s'étend désormais aux cabines et aux compartiments d'équipage, le système LED anticollision double mode UH-60 de Honeywell montrant une réduction de 88 % de la consommation d'énergie et une réduction de poids de 8,6 lb par rapport au système xénon hérité sur une plateforme d'aéronef militaire. Ces améliorations de performance influencent les considérations des acheteurs pour les modernisations intérieures, car chaque watt économisé et chaque heure de maintenance réduite est critique pour les aéronefs opérant dans des contraintes strictes de puissance, de poids et de disponibilité. Par conséquent, les systèmes intérieurs réduisent l'écart de performance et d'approvisionnement par rapport aux programmes extérieurs au sein du marché de l'éclairage militaire.

Par utilisateur final : l'armée de l'air est le plus grand acheteur tandis que les programmes de l'armée de terre donnent le rythme

L'armée de l'air a représenté 41,95 % des revenus par utilisateur final en 2025, en faisant le plus grand groupe de clients sur le marché de l'éclairage militaire, car les flottes d'aéronefs nécessitent un contenu d'éclairage dense et des mises à niveau fréquentes imposées par la conformité. Les aéronefs de combat, les transports, les entraîneurs, les hélicoptères et les systèmes sans pilote nécessitent tous des combinaisons d'éclairage de cockpit, de navigation, anticollision et discret qui sont à la fois spécifiques à la plateforme et strictement réglementées. Ce mélange donne à l'armée de l'air la plus grande base installée d'ensembles d'éclairage à haute valeur ajoutée dans la plupart des grandes régions de défense. La demande de la marine reste importante, notamment dans les opérations de porte-avions, l'éclairage de pont, la navigation, les fonctions de recherche et les intérieurs de sous-marins, où la fiabilité et les systèmes compacts économes en énergie sont très appréciés. Ensemble, l'armée de l'air et la marine maintiennent l'extrémité à plus haute valeur du marché de l'éclairage militaire ancrée dans les missions aériennes et maritimes.

L'armée de terre devrait croître à un CAGR de 8,73 % jusqu'en 2031, en faisant le segment d'utilisateur final à la croissance la plus rapide sur le marché de l'éclairage militaire. Les programmes des forces terrestres progressent dans la conversion LED en même temps que les mises à niveau de l'électronique des véhicules, des équipements d'opérations nocturnes et des systèmes de survie, créant une base de remplacement plus large que celle ciblée par de nombreux fournisseurs exclusivement aériens. Le contrat indien d'octobre 2025 pour des dispositifs de vision nocturne d'une valeur de 659,5 crores INR (78,50 millions USD) avec plus de 51 % de contenu indigène suit un schéma similaire en Asie-Pacifique, où la compatibilité d'éclairage et l'adoption de la vision nocturne évoluent de plus en plus ensemble dans les programmes de modernisation de l'armée de terre et positionnent l'armée de terre comme un participant plus influent sur le marché de l'éclairage militaire que sa part de revenus actuelle ne l'indique.

Analyse géographique

L'Amérique du Nord a représenté 36,60 % des revenus en 2025, en faisant le plus grand contributeur régional au marché de l'éclairage militaire. La région bénéficie de l'ampleur des achats de défense américains, de longs pipelines de mise à niveau des aéronefs et d'un cadre réglementaire qui favorise l'adoption de la LED et la conformité aux exigences de contenu national dans les futurs contrats. La sélection de Honeywell en janvier 2026 pour le projecteur d'atterrissage et de recherche LED MV-75 FLRAA et la croissance des ventes d'aéronefs militaires d'Astronics soulignent l'impact croissant des programmes d'aviation américains de nouvelle génération sur le rôle de l'Amérique du Nord dans les systèmes d'éclairage et de sécurité des aéronefs militaires à haute valeur ajoutée. Cependant, cela sert de preuve d'un solide élan des programmes américains plutôt que de preuve concluante de la domination nord-américaine sur le marché plus large de l'éclairage militaire.

L'Europe reste la deuxième région la plus importante et une source importante de demande pour le marché certifié de l'éclairage militaire, car les programmes d'aéronefs alignés sur l'OTAN et d'autonomie de défense continuent de soutenir les positions d'approvisionnement locales. Le Royaume-Uni, la France et l'Allemagne maintiennent des programmes de plateformes nationaux et multilatéraux qui favorisent les fournisseurs éprouvés ayant des antécédents de certification NVIS et d'éclairage extérieur. La vaste expérience d'Oxley Group dans les mises à niveau NVIS des aéronefs pour le Royaume-Uni et les flottes alliées souligne l'importance de la certification, de l'expertise sur les plateformes héritées et du soutien souverain pour maintenir l'implication à long terme des fournisseurs nationaux. Les installations d'éclairage de Collins Aerospace sur les plateformes Eurofighter, A400M, Tornado et Gripen soulignent son rôle dans le soutien des flottes d'aéronefs européens multinationales. Cette présence génère une demande récurrente auprès de divers opérateurs et pays, plutôt que d'être limitée à une seule flotte nationale. Cela est particulièrement significatif pour le maintien en condition opérationnelle des plateformes, la modernisation, les pièces de rechange et les mises à niveau NVIS/LED, qui sont nécessaires tout au long de la durée de vie prolongée de ces aéronefs.

L'Asie-Pacifique devrait croître à un CAGR de 8,05 % jusqu'en 2031, en faisant le bloc régional à la croissance la plus rapide sur le marché de l'éclairage militaire. Le principal soutien provient de budgets de défense records, d'achats actifs de plateformes et d'un alignement croissant avec les exigences de vision nocturne et d'interopérabilité au Japon, en Inde et dans d'autres programmes alliés régionaux. Le Japon a approuvé un budget de défense pour l'exercice 2026 de 9,04 billions JPY (57,87 milliards USD), incluant des fonds pour les travaux de conversion des porte-aéronefs JS Izumo et JS Kaga, couvrant l'éclairage de pont et les systèmes de soutien à l'appontage associés. L'allocation de défense indienne pour l'exercice 2026-27 a atteint 7,85 lakh crores INR (90,20 milliards USD), et ces dépenses devraient accroître la demande de systèmes d'éclairage de cockpit, de véhicules et de classe aéronef dans le cadre d'un cycle de modernisation plus large. Les registres d'approvisionnement de la Force d'autodéfense aérienne japonaise (JASDF) montrent des achats répétés d'éclairage de base LED, avec des livraisons prévues début 2026. Cela met en évidence un changement régional vers l'éclairage LED dans les grands budgets de défense et les acquisitions courantes. L'adoption par la Corée de dispositifs d'identification ami-ennemi basés sur le SWIR souligne l'intérêt pour l'éclairage avancé à faible visibilité. Au Moyen-Orient et en Afrique, bien que les marchés de l'éclairage soient plus petits, la demande est portée par la modernisation des flottes, les mises à niveau des installations de défense et les efforts d'industrialisation de la défense locale dans des pays comme l'Arabie saoudite et les Émirats arabes unis. L'Amérique du Sud reste un ensemble d'opportunités plus restreint, les mises à niveau des flottes vieillissantes soutenant le besoin, même si la vitesse d'approvisionnement est limitée par la pression fiscale dans plusieurs marchés.

Paysage concurrentiel

Le marché de l'éclairage militaire présente une concentration modérée au sommet, avec un petit groupe de fournisseurs établis détenant les positions les plus solides dans les applications aéroportées. Dans le même temps, un champ plus large de spécialistes se dispute les niches adjacentes et à moindre valeur ajoutée. Astronics, Honeywell International, Collins Aerospace et Oxley Group restent proéminents, car la certification de plateforme, l'historique de programme et l'autorité de conception sont difficiles à déplacer une fois qu'un fournisseur est intégré dans un aéronef ou un programme de mise à niveau de flotte. Astronics a déclaré 116,3 millions USD de revenus provenant des aéronefs militaires en 2025, en hausse de 32,1 % d'une année sur l'autre, les produits d'éclairage et de sécurité jouant un rôle majeur dans cette expansion. Cette croissance des revenus suggère que le marché de l'éclairage militaire récompense toujours les fournisseurs capables de s'aligner sur les programmes d'aéronefs à long cycle et de fournir du contenu certifié à grande échelle.

La sélection de Honeywell en janvier 2026 pour le projecteur d'atterrissage et de recherche MV-75 FLRAA démontre que les titulaires établissent leur position tôt dans les programmes de plateformes de nouvelle génération, sécurisant des rôles qui peuvent durer des décennies. Collins Aerospace suit une voie similaire en installant un large éclairage extérieur sur les principaux aéronefs militaires, ce qui lui permet de répartir les coûts de certification sur plusieurs programmes et clients. Oxley Group continue de bénéficier de son long historique de mises à niveau NVIS, notamment là où les flottes d'aéronefs héritées nécessitent encore des modifications de cockpit certifiées plutôt qu'un remplacement complet de la plateforme. Ces exemples montrent que le marché de l'éclairage militaire ne récompense pas la concurrence par les prix seule, car l'historique de qualification et la familiarité avec la plateforme comptent souvent plus que le coût marginal des composants.

Les développements stratégiques en 2025 et 2026 indiquent que les fournisseurs donnent la priorité aux avancées en matière de capacités de certification et d'intégration, allant au-delà d'une focalisation principale sur la production de matériel de base. Honeywell a fait progresser ses mises à niveau LED double mode et spécifiques à la plateforme pour des plateformes telles que le CH-47, l'UH-60, le C-130 et le MV-75, renforçant sa position sur les marchés de modernisation et de nouvelle construction. De même, le travail d'EPC Space sur la certification GaN est significatif car il renforce la base de composants nationaux essentielle pour la future électronique d'éclairage avancée. Le marché de l'éclairage militaire continue d'offrir des opportunités pour les spécialistes de niche dans des domaines tels que les produits auto-lumineux, les systèmes de véhicules NVIS et les commandes avancées. Cependant, l'entrée sur le marché reste difficile en raison du long processus requis pour les qualifications MIL-SPEC, NVIS et CEM, qui peuvent prendre des années pour établir une offre commercialement viable. Cette dynamique maintient la concurrence tout en offrant un certain degré de protection aux acteurs de premier rang.

Leaders du secteur de l'éclairage militaire

Collins Aerospace (RTX Corporation)

Astronics Corporation

Honeywell International Inc.

Oxley Group

Safran SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Bell Textron a sélectionné le projecteur d'atterrissage et de recherche LED de Honeywell pour le programme MV-75 Future Long-Range Assault Aircraft (FLRAA) de l'armée américaine. Le feu est fabriqué dans l'usine de Honeywell à Urbana, Ohio, et prend en charge la capacité de croissance pour l'intégration du laser pro-tracker. Le contrat MV-75 devrait s'étendre au-delà de 2050.

- Août 2025 : La marine américaine a attribué un contrat MAAC de 5 milliards USD pour accélérer l'approvisionnement en sous-marins de classe Virginia, comprenant de nouvelles suites d'éclairage intérieur durcies contre les interférences électromagnétiques.

- Février 2025 : Teledyne Technologies Incorporated a finalisé l'acquisition de certaines activités d'électronique aérospatiale et de défense d'Excelitas Technologies Corp. pour 710 millions USD. L'acquisition comprend l'activité de systèmes optiques Qioptiq® dans le nord du Pays de Galles, au Royaume-Uni, et l'activité de systèmes électroniques avancés aux États-Unis.

Portée du rapport mondial sur le marché de l'éclairage militaire

L'éclairage militaire englobe les systèmes d'éclairage spécialisés, les solutions de contrôle et le soutien associé conçus pour être utilisés sur diverses plateformes de défense et environnements opérationnels militaires. Ceux-ci comprennent les aéronefs, les véhicules terrestres, les navires de guerre et les applications de terrain spécifiques à la mission. Le rapport sur le marché de l'éclairage militaire exclut l'éclairage commercial, l'éclairage des infrastructures civiles, l'éclairage décoratif et les produits d'éclairage non destinés à la défense, sauf s'ils sont explicitement conçus, certifiés, achetés ou intégrés à des fins militaires.

Le marché de l'éclairage militaire est segmenté par plateforme, technologie, solution, application, utilisateur final et géographie. Par plateforme, le marché est segmenté en plateformes aéroportées, terrestres et navales. Par technologie, le marché est segmenté en LED, incandescent/halogène, OLED et micro-LED, et tritium et betalights. Par solution, le marché est segmenté en matériel, logiciel et services. Par application, le marché est segmenté en éclairage intérieur et extérieur. Par utilisateur final, le marché est segmenté en armée de terre, marine et armée de l'air. Le rapport couvre également les tailles de marché et les prévisions pour le marché de l'éclairage militaire dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Aéroporté | Voilure fixe |

| Voilure tournante | |

| Véhicule aérien sans pilote (UAV) | |

| Terrestre | Véhicules tactiques |

| Chars de combat principaux | |

| Véhicule résistant aux mines et aux embuscades (MRAP) | |

| Autres | |

| Naval | Bâtiments de combat de surface |

| Sous-marins | |

| Ponts de porte-avions |

| LED |

| Incandescent/Halogène |

| OLED et micro-LED |

| Tritium et betalights |

| Matériel |

| Logiciel |

| Services |

| Intérieur |

| Extérieur |

| Armée de terre |

| Marine |

| Armée de l'air |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Israël |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par plateforme | Aéroporté | Voilure fixe | |

| Voilure tournante | |||

| Véhicule aérien sans pilote (UAV) | |||

| Terrestre | Véhicules tactiques | ||

| Chars de combat principaux | |||

| Véhicule résistant aux mines et aux embuscades (MRAP) | |||

| Autres | |||

| Naval | Bâtiments de combat de surface | ||

| Sous-marins | |||

| Ponts de porte-avions | |||

| Par technologie | LED | ||

| Incandescent/Halogène | |||

| OLED et micro-LED | |||

| Tritium et betalights | |||

| Par solution | Matériel | ||

| Logiciel | |||

| Services | |||

| Par application | Intérieur | ||

| Extérieur | |||

| Par utilisateur final | Armée de terre | ||

| Marine | |||

| Armée de l'air | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Israël | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quels sont les facteurs qui stimulent la croissance de la demande en éclairage militaire jusqu'en 2031 ?

La croissance est soutenue par les modernisations LED, la conformité des cockpits NVIS, les besoins de signalisation double mode visible et IR, et les nouveaux programmes de plateformes de défense. Le marché de l'éclairage militaire devrait atteindre 894,68 millions USD d'ici 2031 à un CAGR de 7,61 %.

Quelle catégorie de plateforme domine les revenus aujourd'hui ?

Les plateformes aéroportées ont dominé avec 42,45 % des revenus en 2025, car les aéronefs portent un contenu d'éclairage dense dans les cockpits, les systèmes de navigation, les feux anticollision et l'éclairage de mission discret.

Quelle technologie connaît la croissance la plus rapide dans les systèmes d'éclairage de défense ?

L'OLED et la micro-LED sont les technologies à la croissance la plus rapide, avec un CAGR de 8,95 % jusqu'en 2031, portées par leur utilisation dans les affichages avancés de cockpit et les applications HUD.

Pourquoi les normes NVIS sont-elles si importantes pour les mises à niveau de l'éclairage des aéronefs ?

La MIL-STD-3009 régit les exigences de radiance, de chromaticité et de luminance pour les aéronefs opérant avec des systèmes d'imagerie à vision nocturne. Cela fait des programmes de rafraîchissement des cockpits un déclencheur récurrent de remplacement de l'éclairage.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 8,05 % jusqu'en 2031, soutenue par de grands budgets de défense dans des pays tels que le Japon et l'Inde et par un alignement croissant avec les exigences d'opérations nocturnes et d'interopérabilité.

Quel segment d'utilisateur final présente le plus fort élan futur ?

L'armée de terre devrait connaître la croissance la plus rapide à un CAGR de 8,73 % jusqu'en 2031, car l'éclairage des véhicules, l'éclairage des abris et les systèmes compatibles avec la vision nocturne sont mis à niveau parallèlement à la modernisation plus large des forces terrestres.

Dernière mise à jour de la page le: